- Анализ использования персонала и фонда заработной платы

Содержание

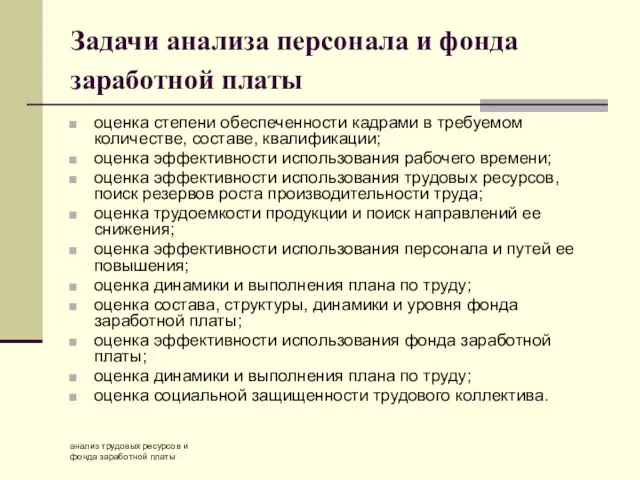

- 2. анализ трудовых ресурсов и фонда заработной платы Задачи анализа персонала и фонда заработной платы оценка степени

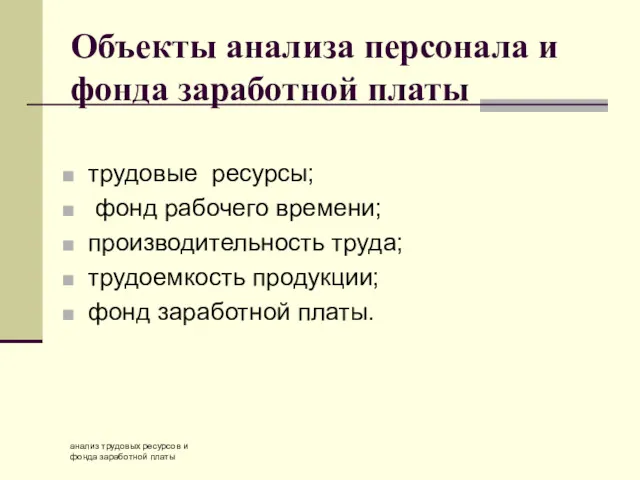

- 3. анализ трудовых ресурсов и фонда заработной платы Объекты анализа персонала и фонда заработной платы трудовые ресурсы;

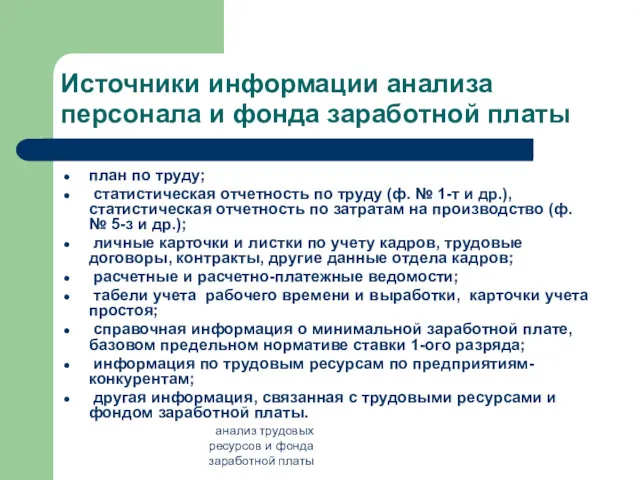

- 4. анализ трудовых ресурсов и фонда заработной платы Источники информации анализа персонала и фонда заработной платы план

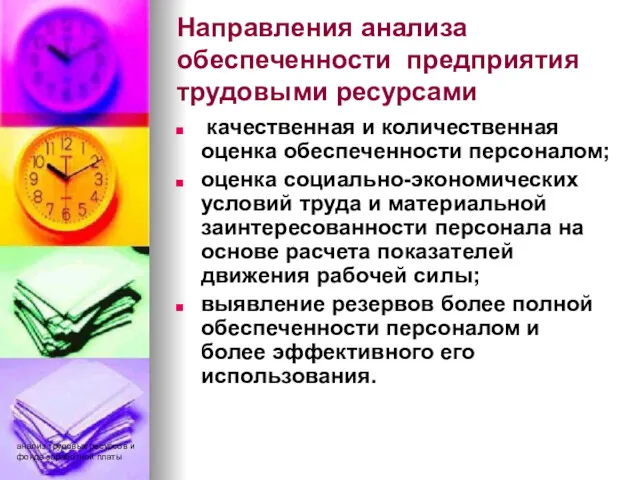

- 5. анализ трудовых ресурсов и фонда заработной платы Направления анализа обеспеченности предприятия трудовыми ресурсами качественная и количественная

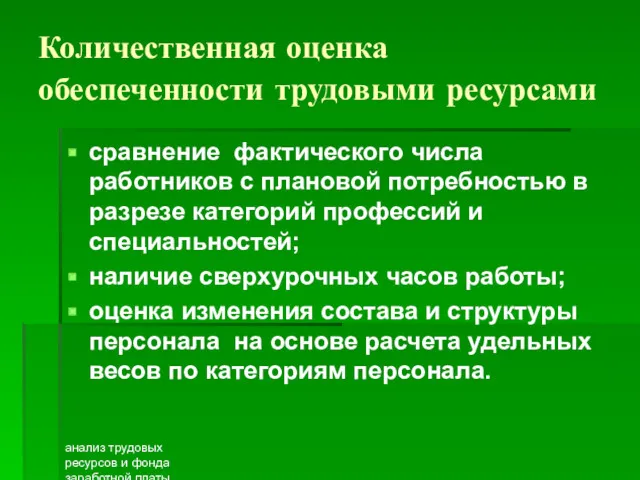

- 6. анализ трудовых ресурсов и фонда заработной платы Количественная оценка обеспеченности трудовыми ресурсами сравнение фактического числа работников

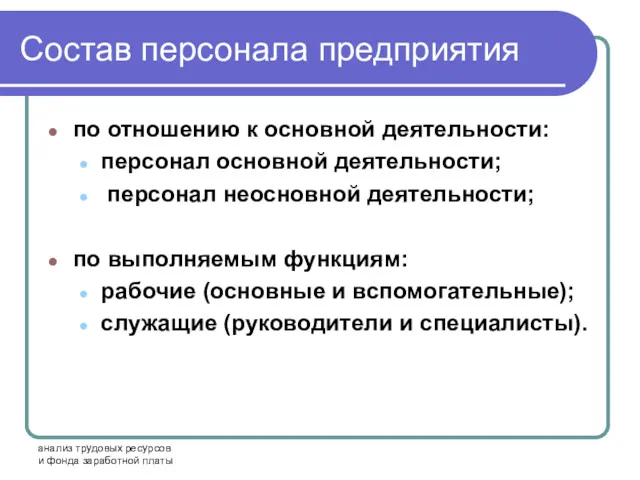

- 7. анализ трудовых ресурсов и фонда заработной платы Состав персонала предприятия по отношению к основной деятельности: персонал

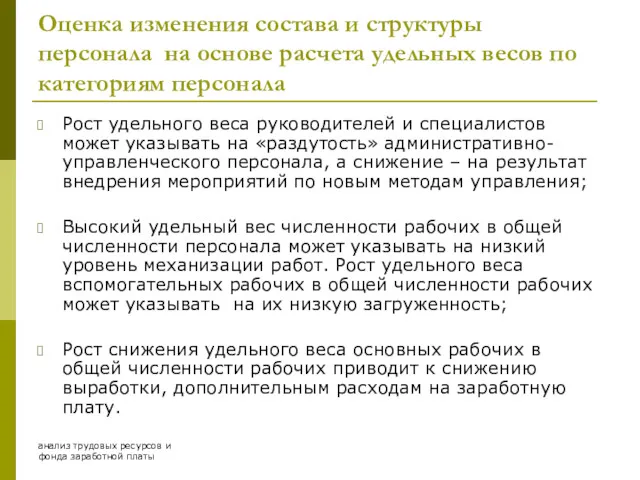

- 8. анализ трудовых ресурсов и фонда заработной платы Оценка изменения состава и структуры персонала на основе расчета

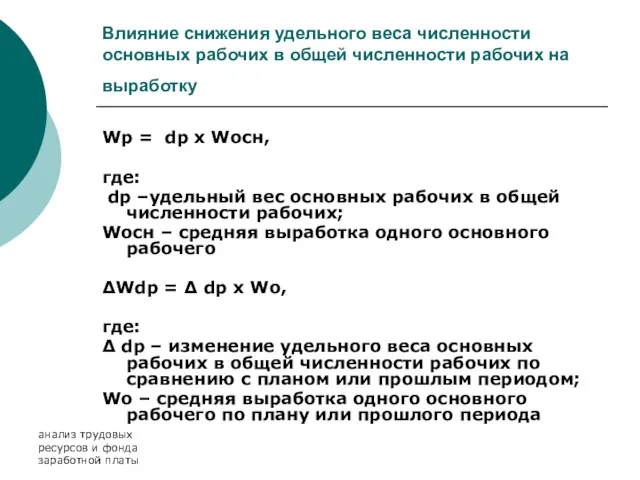

- 9. анализ трудовых ресурсов и фонда заработной платы Влияние снижения удельного веса численности основных рабочих в общей

- 10. анализ трудовых ресурсов и фонда заработной платы Качественная оценка обеспеченности трудовыми ресурсами проводится на основе анализа

- 11. анализ трудовых ресурсов и фонда заработной платы Средний тарифный разряд (коэффициент) работ (Х) и рабочих (Хр)

- 12. анализ трудовых ресурсов и фонда заработной платы Показатели движения рабочей силы (характеризуют напряженность в обеспеченности предприятия

- 13. анализ трудовых ресурсов и фонда заработной платы Анализ обеспеченности трудовыми ресурсами

- 14. анализ трудовых ресурсов и фонда заработной платы Анализ использования рабочего времени общая оценка использования рабочего времени

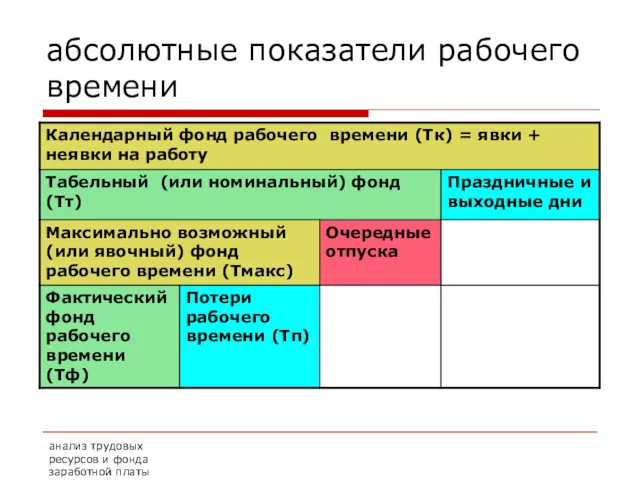

- 15. анализ трудовых ресурсов и фонда заработной платы абсолютные показатели рабочего времени

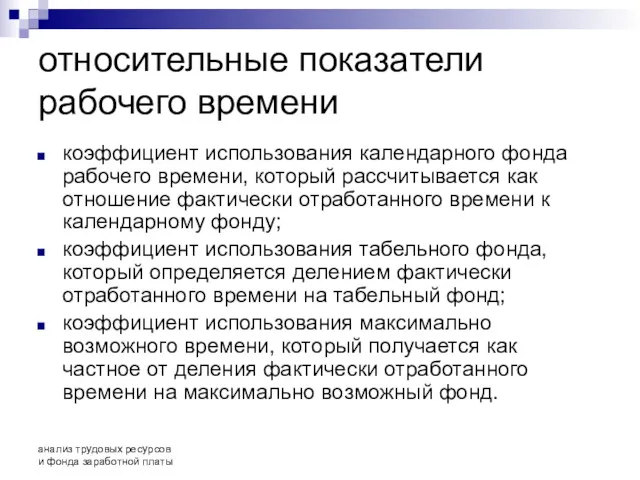

- 16. анализ трудовых ресурсов и фонда заработной платы относительные показатели рабочего времени коэффициент использования календарного фонда рабочего

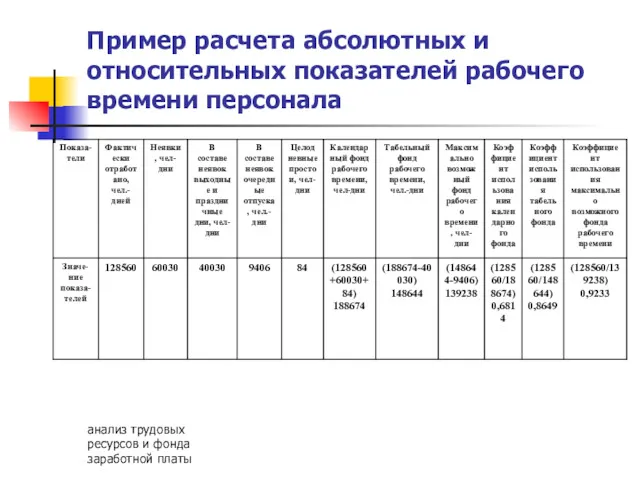

- 17. анализ трудовых ресурсов и фонда заработной платы Пример расчета абсолютных и относительных показателей рабочего времени персонала

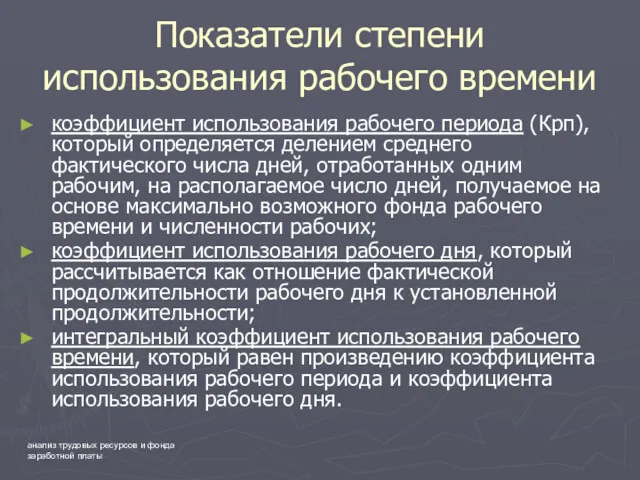

- 18. анализ трудовых ресурсов и фонда заработной платы Показатели степени использования рабочего времени коэффициент использования рабочего периода

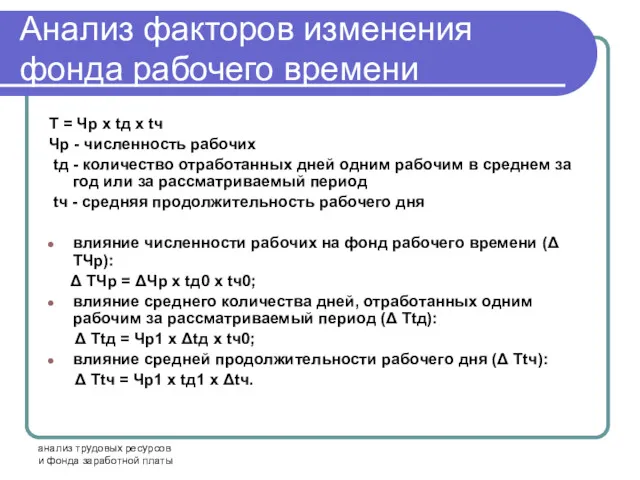

- 19. анализ трудовых ресурсов и фонда заработной платы Анализ факторов изменения фонда рабочего времени Т = Чр

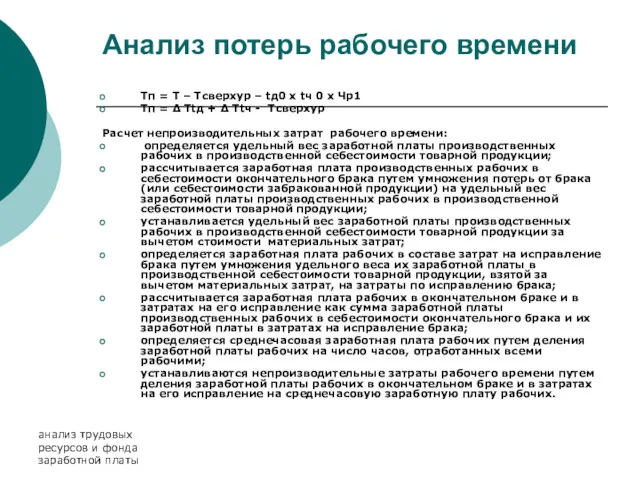

- 20. анализ трудовых ресурсов и фонда заработной платы Анализ потерь рабочего времени Тп = Т – Тсверхур

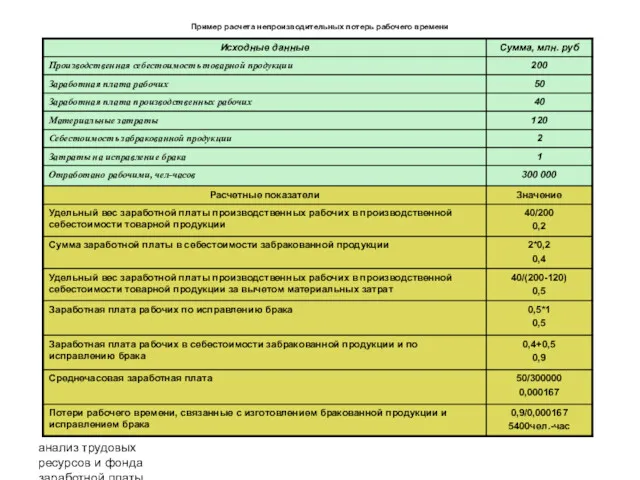

- 21. анализ трудовых ресурсов и фонда заработной платы Пример расчета непроизводительных потерь рабочего времени

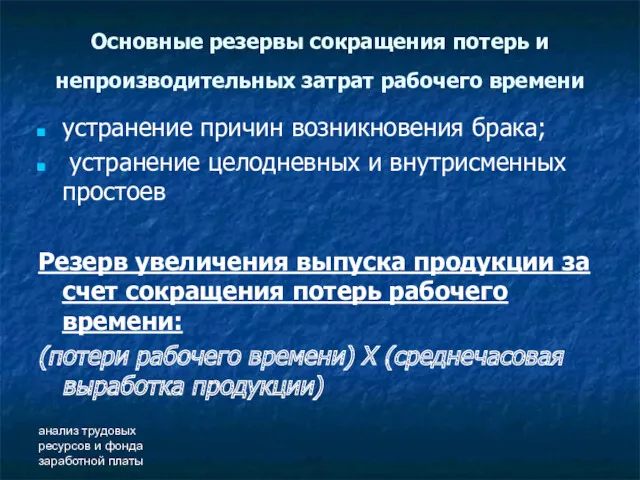

- 22. анализ трудовых ресурсов и фонда заработной платы Основные резервы сокращения потерь и непроизводительных затрат рабочего времени

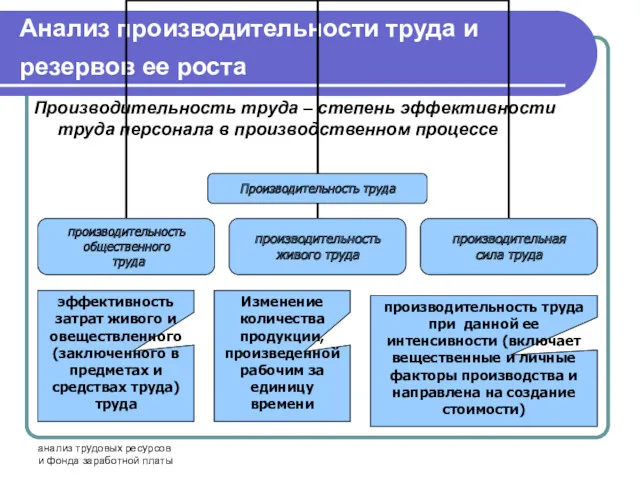

- 23. анализ трудовых ресурсов и фонда заработной платы Анализ производительности труда и резервов ее роста Производительность труда

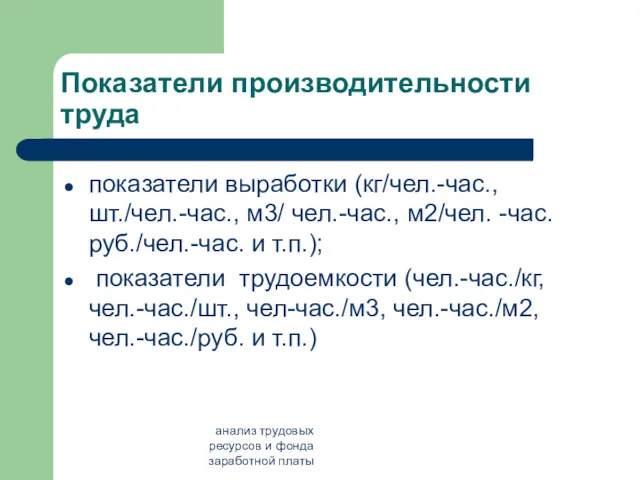

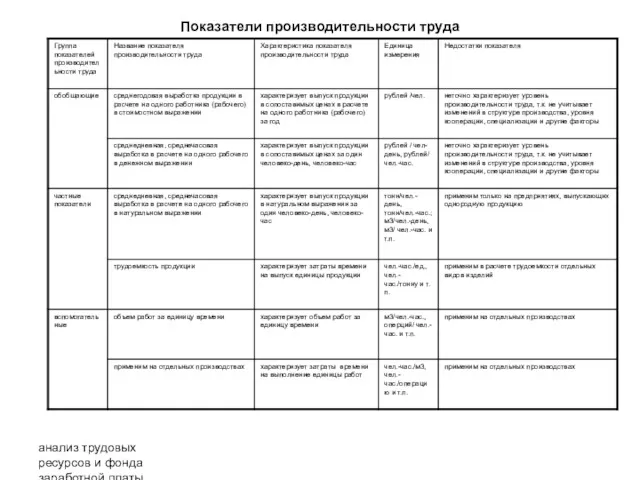

- 24. анализ трудовых ресурсов и фонда заработной платы Показатели производительности труда показатели выработки (кг/чел.-час., шт./чел.-час., м3/ чел.-час.,

- 25. анализ трудовых ресурсов и фонда заработной платы Показатели производительности труда

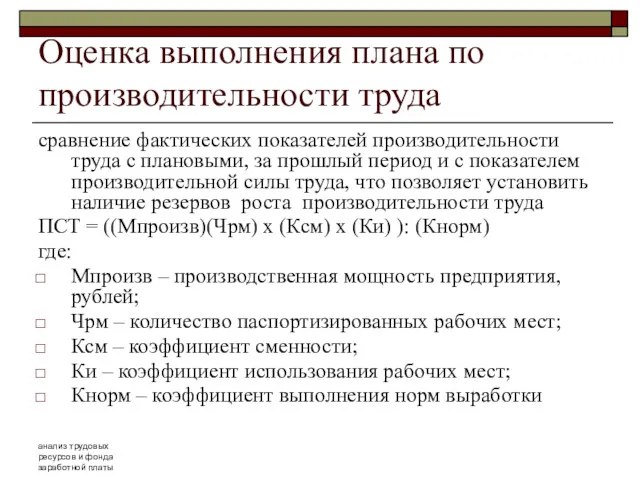

- 26. анализ трудовых ресурсов и фонда заработной платы Оценка выполнения плана по производительности труда сравнение фактических показателей

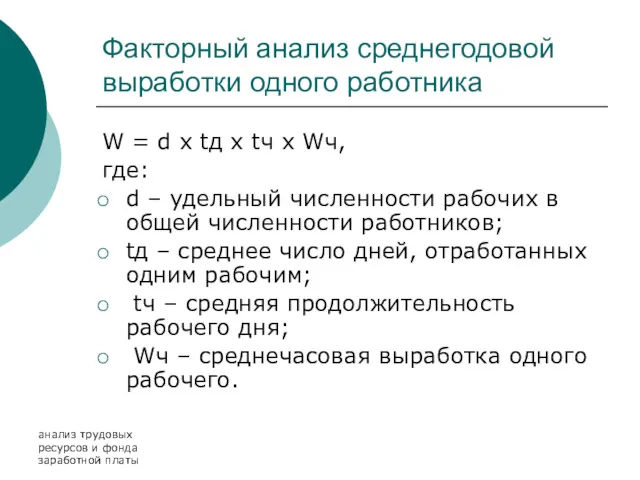

- 27. анализ трудовых ресурсов и фонда заработной платы Факторный анализ среднегодовой выработки одного работника W = d

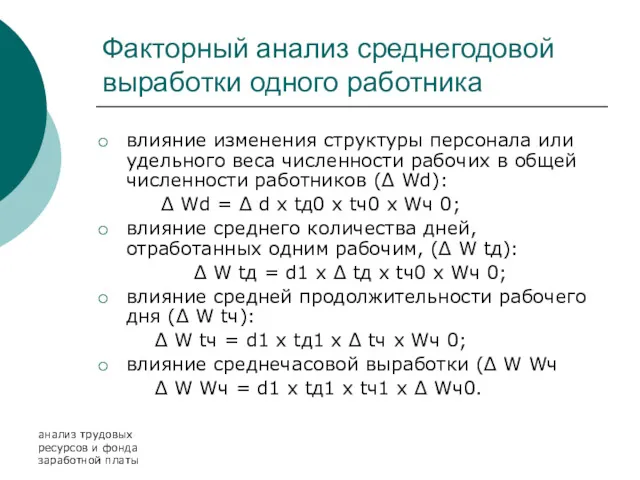

- 28. анализ трудовых ресурсов и фонда заработной платы Факторный анализ среднегодовой выработки одного работника влияние изменения структуры

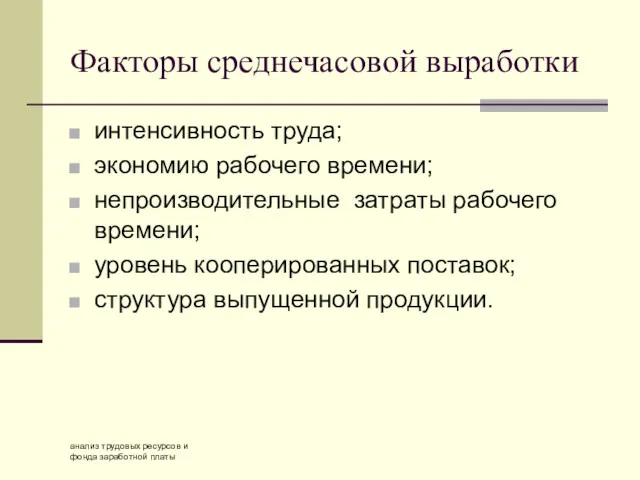

- 29. анализ трудовых ресурсов и фонда заработной платы Факторы среднечасовой выработки интенсивность труда; экономию рабочего времени; непроизводительные

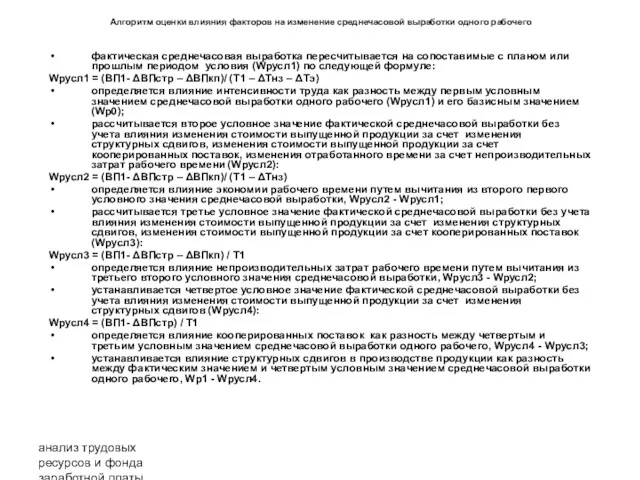

- 30. анализ трудовых ресурсов и фонда заработной платы Алгоритм оценки влияния факторов на изменение среднечасовой выработки одного

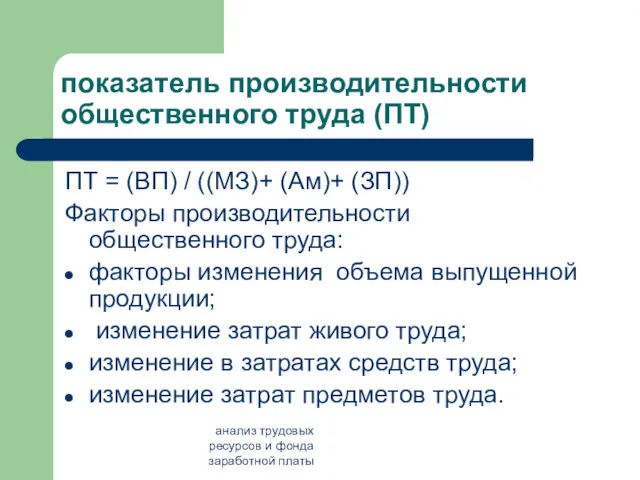

- 31. анализ трудовых ресурсов и фонда заработной платы показатель производительности общественного труда (ПТ) ПТ = (ВП) /

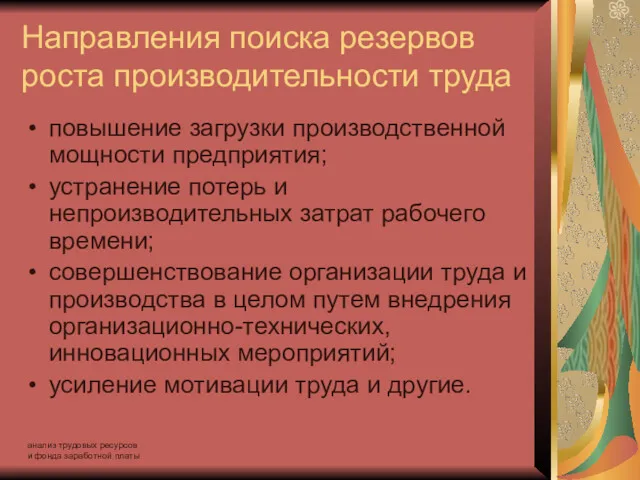

- 32. анализ трудовых ресурсов и фонда заработной платы Направления поиска резервов роста производительности труда повышение загрузки производственной

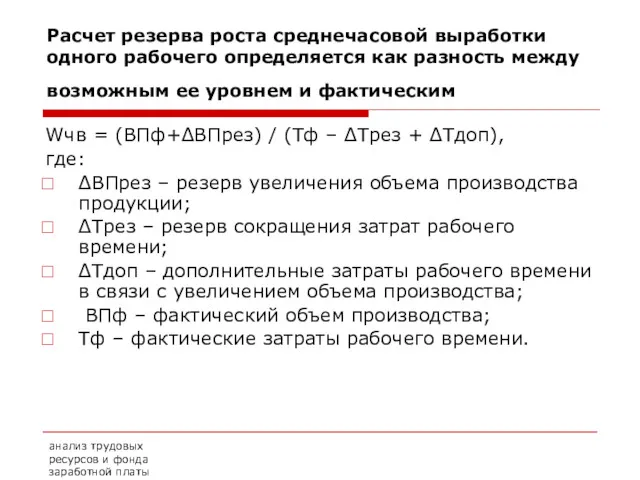

- 33. анализ трудовых ресурсов и фонда заработной платы Расчет резерва роста среднечасовой выработки одного рабочего определяется как

- 34. анализ трудовых ресурсов и фонда заработной платы Анализ трудоемкости продукции Трудоемкость – это показатель, обратный выработке,

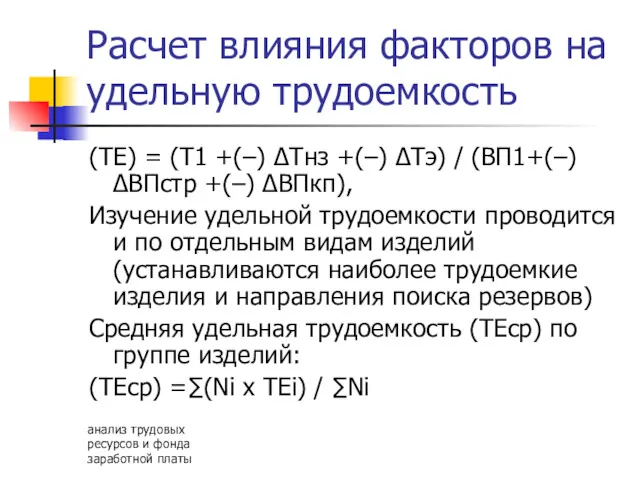

- 35. анализ трудовых ресурсов и фонда заработной платы Расчет влияния факторов на удельную трудоемкость (ТЕ) = (Т1

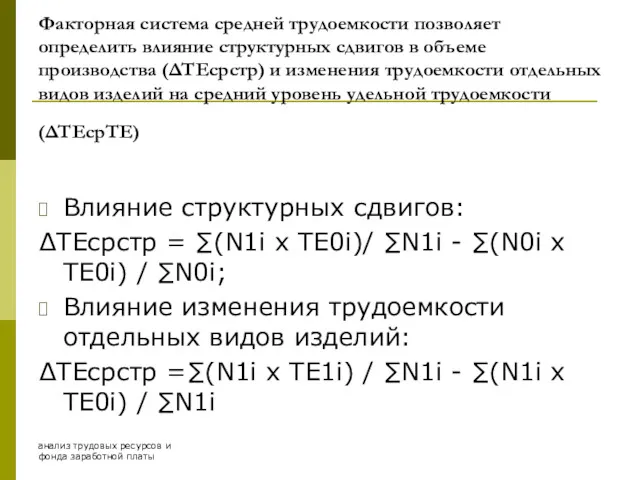

- 36. анализ трудовых ресурсов и фонда заработной платы Факторная система средней трудоемкости позволяет определить влияние структурных сдвигов

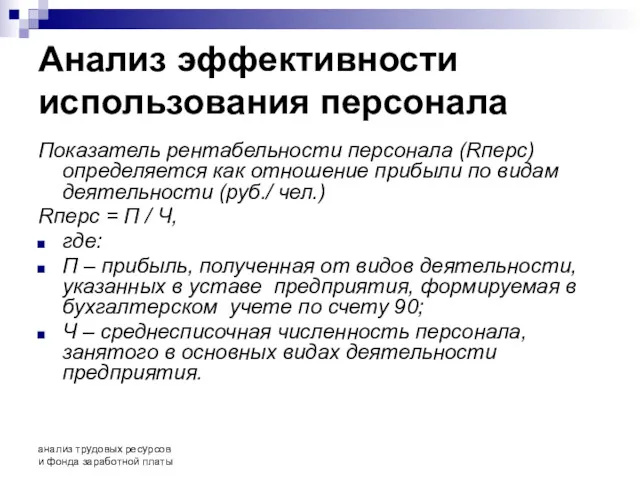

- 37. анализ трудовых ресурсов и фонда заработной платы Анализ эффективности использования персонала Показатель рентабельности персонала (Rперс) определяется

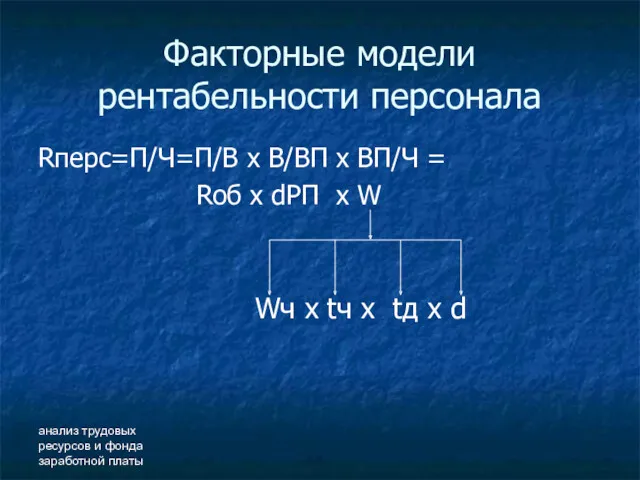

- 38. анализ трудовых ресурсов и фонда заработной платы Факторные модели рентабельности персонала Rперс=П/Ч=П/В х В/ВП х ВП/Ч

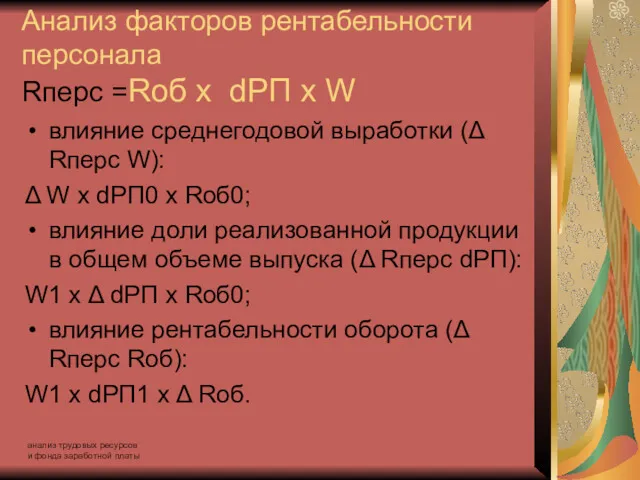

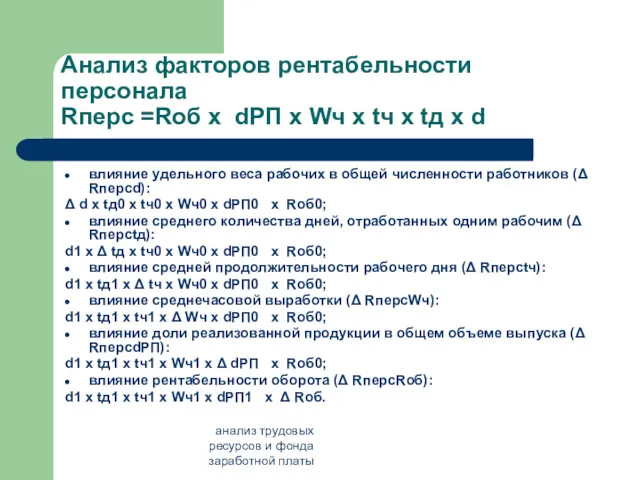

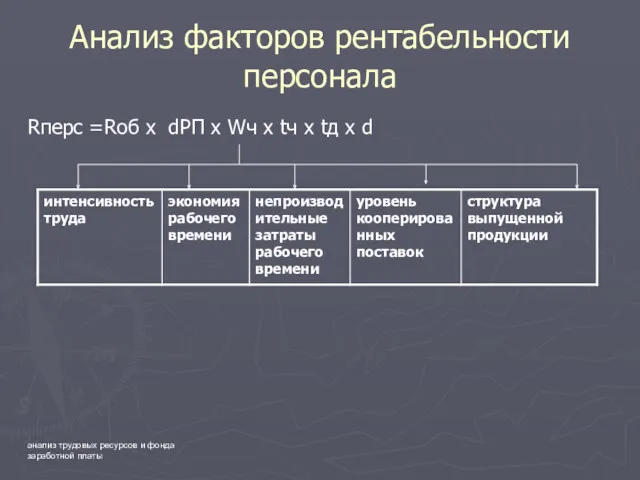

- 39. анализ трудовых ресурсов и фонда заработной платы Анализ факторов рентабельности персонала Rперс =Rоб х dРП х

- 40. анализ трудовых ресурсов и фонда заработной платы Анализ факторов рентабельности персонала Rперс =Rоб х dРП х

- 41. анализ трудовых ресурсов и фонда заработной платы Анализ факторов рентабельности персонала Rперс =Rоб х dРП х

- 42. анализ трудовых ресурсов и фонда заработной платы Анализ фонда заработной платы оценка динамики и выполнения плана

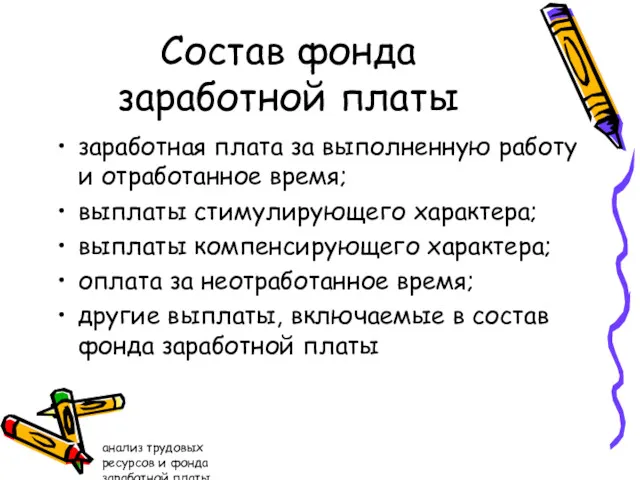

- 43. анализ трудовых ресурсов и фонда заработной платы Состав фонда заработной платы заработная плата за выполненную работу

- 44. анализ трудовых ресурсов и фонда заработной платы Средства, направляемые на потребление

- 45. анализ трудовых ресурсов и фонда заработной платы Абсолютное и относительное отклонение фонда заработной платы ΔФЗПабс =

- 46. анализ трудовых ресурсов и фонда заработной платы Фонд заработной платы (ФЗП) переменная часть ФЗП (ФЗПпер) постоянная

- 47. анализ трудовых ресурсов и фонда заработной платы Факторные модели переменной части фонда заработной платы ФЗПпер =

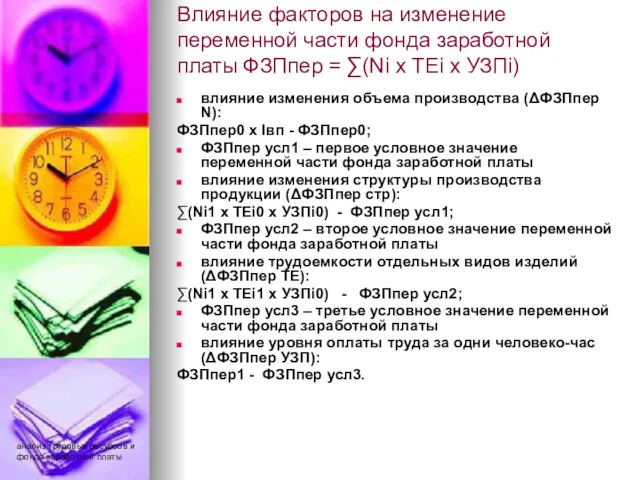

- 48. анализ трудовых ресурсов и фонда заработной платы Влияние факторов на изменение переменной части фонда заработной платы

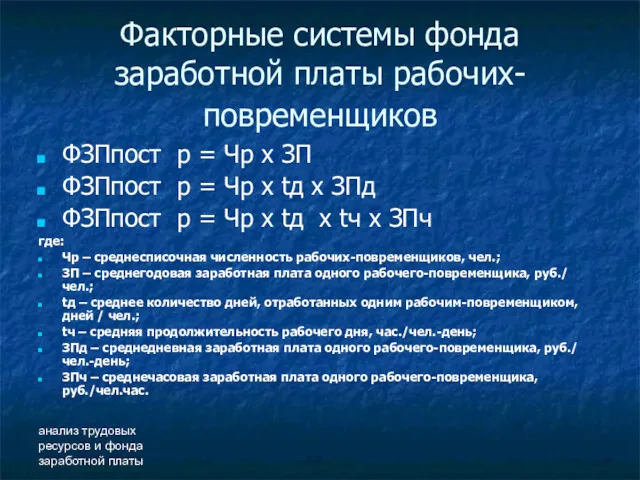

- 49. анализ трудовых ресурсов и фонда заработной платы Факторные системы фонда заработной платы рабочих- повременщиков ФЗПпост р

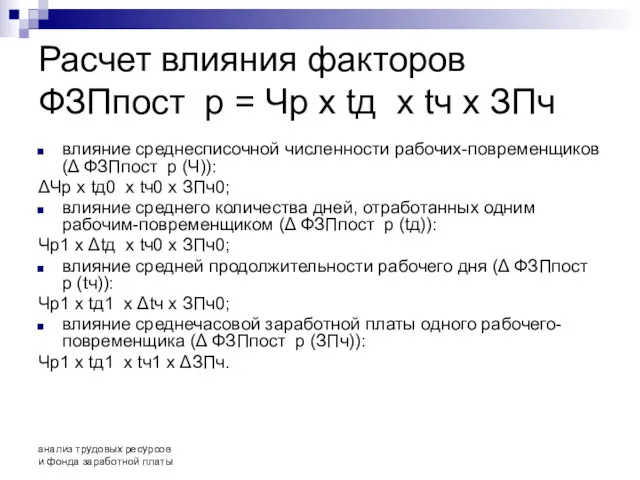

- 50. анализ трудовых ресурсов и фонда заработной платы Расчет влияния факторов ФЗПпост р = Чр х tд

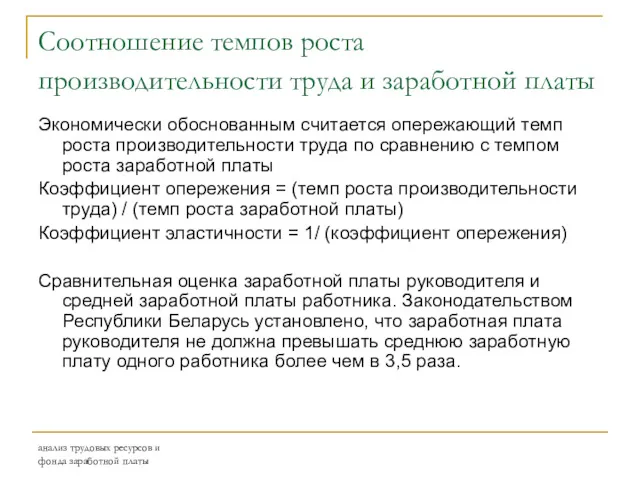

- 51. анализ трудовых ресурсов и фонда заработной платы Соотношение темпов роста производительности труда и заработной платы Экономически

- 52. анализ трудовых ресурсов и фонда заработной платы Анализ эффективности использования фонда заработной платы Показатели эффективности использования

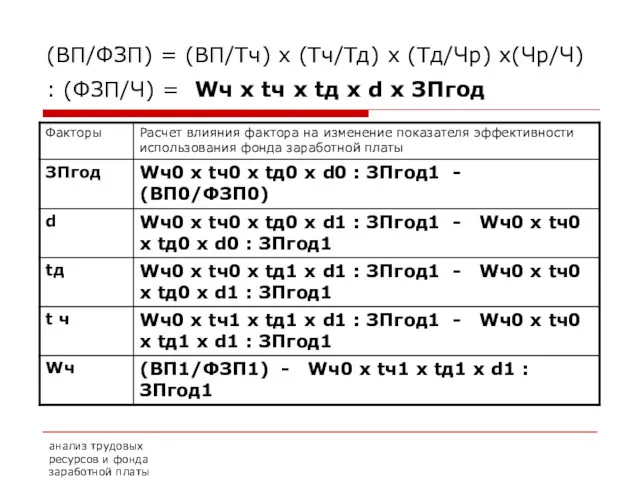

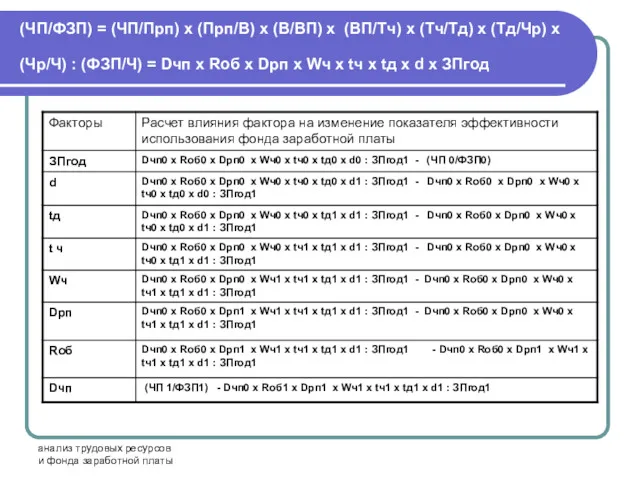

- 53. анализ трудовых ресурсов и фонда заработной платы (ВП/ФЗП) = (ВП/Тч) х (Тч/Тд) х (Тд/Чр) х(Чр/Ч) :

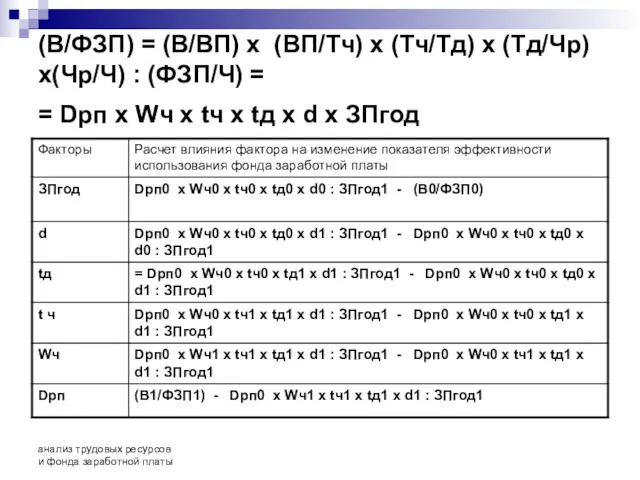

- 54. анализ трудовых ресурсов и фонда заработной платы (В/ФЗП) = (В/ВП) х (ВП/Тч) х (Тч/Тд) х (Тд/Чр)

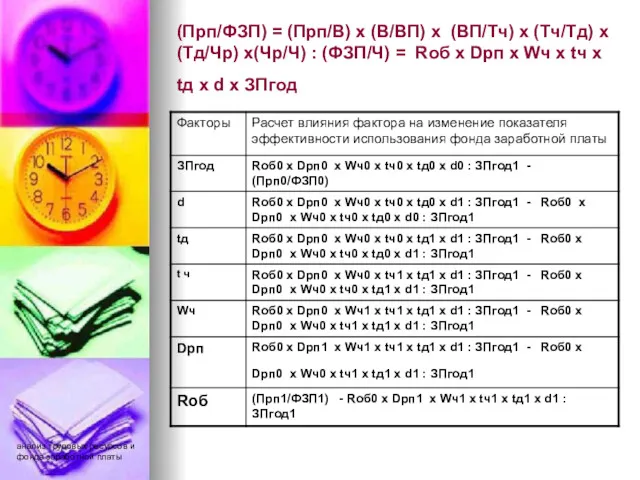

- 55. анализ трудовых ресурсов и фонда заработной платы (Прп/ФЗП) = (Прп/В) х (В/ВП) х (ВП/Тч) х (Тч/Тд)

- 56. анализ трудовых ресурсов и фонда заработной платы (ЧП/ФЗП) = (ЧП/Прп) х (Прп/В) х (В/ВП) х (ВП/Тч)

- 57. анализ трудовых ресурсов и фонда заработной платы Анализ социальной защищенности трудового коллектива оценка мероприятий по повышению

- 58. анализ трудовых ресурсов и фонда заработной платы Мероприятия по повышению квалификации работников (обучение в высших, средних

- 59. анализ трудовых ресурсов и фонда заработной платы Оценка условий труда и отдыха, укрепления здоровья персонала наличие

- 60. анализ трудовых ресурсов и фонда заработной платы Оценка социально-жилищных условий показатель обеспеченности работников жильем; процент выполнения

- 62. Скачать презентацию

анализ трудовых ресурсов и фонда заработной платы

Задачи анализа персонала и фонда

анализ трудовых ресурсов и фонда заработной платы

Задачи анализа персонала и фонда

анализ трудовых ресурсов и фонда заработной платы

Объекты анализа персонала и фонда

анализ трудовых ресурсов и фонда заработной платы

Объекты анализа персонала и фонда

анализ трудовых ресурсов и фонда заработной платы

Источники информации анализа персонала и

анализ трудовых ресурсов и фонда заработной платы

Источники информации анализа персонала и

анализ трудовых ресурсов и фонда заработной платы

Направления анализа обеспеченности предприятия трудовыми

анализ трудовых ресурсов и фонда заработной платы

Направления анализа обеспеченности предприятия трудовыми

анализ трудовых ресурсов и фонда заработной платы

Количественная оценка обеспеченности трудовыми ресурсами

анализ трудовых ресурсов и фонда заработной платы

Количественная оценка обеспеченности трудовыми ресурсами

анализ трудовых ресурсов и фонда заработной платы

Состав персонала предприятия

по отношению

анализ трудовых ресурсов и фонда заработной платы

Состав персонала предприятия

по отношению

анализ трудовых ресурсов и фонда заработной платы

Оценка изменения состава и структуры

анализ трудовых ресурсов и фонда заработной платы

Оценка изменения состава и структуры

анализ трудовых ресурсов и фонда заработной платы

Влияние снижения удельного веса численности

анализ трудовых ресурсов и фонда заработной платы

Влияние снижения удельного веса численности

анализ трудовых ресурсов и фонда заработной платы

Качественная оценка обеспеченности трудовыми ресурсами

анализ трудовых ресурсов и фонда заработной платы

Качественная оценка обеспеченности трудовыми ресурсами

анализ трудовых ресурсов и фонда заработной платы

Средний тарифный разряд (коэффициент) работ

анализ трудовых ресурсов и фонда заработной платы

Средний тарифный разряд (коэффициент) работ

анализ трудовых ресурсов и фонда заработной платы

Показатели движения рабочей силы (характеризуют

анализ трудовых ресурсов и фонда заработной платы

Показатели движения рабочей силы (характеризуют

анализ трудовых ресурсов и фонда заработной платы

Анализ обеспеченности трудовыми ресурсами

анализ трудовых ресурсов и фонда заработной платы

Анализ обеспеченности трудовыми ресурсами

анализ трудовых ресурсов и фонда заработной платы

Анализ использования рабочего времени

общая оценка

анализ трудовых ресурсов и фонда заработной платы

Анализ использования рабочего времени

общая оценка

анализ трудовых ресурсов и фонда заработной платы

абсолютные показатели рабочего времени

анализ трудовых ресурсов и фонда заработной платы

абсолютные показатели рабочего времени

анализ трудовых ресурсов и фонда заработной платы

относительные показатели рабочего времени

коэффициент использования

анализ трудовых ресурсов и фонда заработной платы

относительные показатели рабочего времени

коэффициент использования

анализ трудовых ресурсов и фонда заработной платы

Пример расчета абсолютных и относительных

анализ трудовых ресурсов и фонда заработной платы

Пример расчета абсолютных и относительных

анализ трудовых ресурсов и фонда заработной платы

Показатели степени использования рабочего времени

анализ трудовых ресурсов и фонда заработной платы

Показатели степени использования рабочего времени

анализ трудовых ресурсов и фонда заработной платы

Анализ факторов изменения фонда рабочего

анализ трудовых ресурсов и фонда заработной платы

Анализ факторов изменения фонда рабочего

анализ трудовых ресурсов и фонда заработной платы

Анализ потерь рабочего времени

Тп

анализ трудовых ресурсов и фонда заработной платы

Анализ потерь рабочего времени

Тп

анализ трудовых ресурсов и фонда заработной платы

Пример расчета непроизводительных потерь рабочего

анализ трудовых ресурсов и фонда заработной платы

Пример расчета непроизводительных потерь рабочего

анализ трудовых ресурсов и фонда заработной платы

Основные резервы сокращения потерь и

анализ трудовых ресурсов и фонда заработной платы

Основные резервы сокращения потерь и

анализ трудовых ресурсов и фонда заработной платы

Анализ производительности труда и резервов

анализ трудовых ресурсов и фонда заработной платы

Анализ производительности труда и резервов

анализ трудовых ресурсов и фонда заработной платы

Показатели производительности труда

показатели выработки (кг/чел.-час.,

анализ трудовых ресурсов и фонда заработной платы

Показатели производительности труда

показатели выработки (кг/чел.-час.,

анализ трудовых ресурсов и фонда заработной платы

Показатели производительности труда

анализ трудовых ресурсов и фонда заработной платы

Показатели производительности труда

анализ трудовых ресурсов и фонда заработной платы

Оценка выполнения плана по производительности

анализ трудовых ресурсов и фонда заработной платы

Оценка выполнения плана по производительности

анализ трудовых ресурсов и фонда заработной платы

Факторный анализ среднегодовой выработки одного

анализ трудовых ресурсов и фонда заработной платы

Факторный анализ среднегодовой выработки одного

анализ трудовых ресурсов и фонда заработной платы

Факторный анализ среднегодовой выработки одного

анализ трудовых ресурсов и фонда заработной платы

Факторный анализ среднегодовой выработки одного

анализ трудовых ресурсов и фонда заработной платы

Факторы среднечасовой выработки

интенсивность труда;

экономию

анализ трудовых ресурсов и фонда заработной платы

Факторы среднечасовой выработки

интенсивность труда;

экономию

анализ трудовых ресурсов и фонда заработной платы

Алгоритм оценки влияния факторов на

анализ трудовых ресурсов и фонда заработной платы

Алгоритм оценки влияния факторов на

анализ трудовых ресурсов и фонда заработной платы

показатель производительности общественного труда (ПТ)

анализ трудовых ресурсов и фонда заработной платы

показатель производительности общественного труда (ПТ)

анализ трудовых ресурсов и фонда заработной платы

Направления поиска резервов роста производительности

анализ трудовых ресурсов и фонда заработной платы

Направления поиска резервов роста производительности

анализ трудовых ресурсов и фонда заработной платы

Расчет резерва роста среднечасовой выработки

анализ трудовых ресурсов и фонда заработной платы

Расчет резерва роста среднечасовой выработки

анализ трудовых ресурсов и фонда заработной платы

Анализ трудоемкости продукции

Трудоемкость – это

анализ трудовых ресурсов и фонда заработной платы

Анализ трудоемкости продукции

Трудоемкость – это

анализ трудовых ресурсов и фонда заработной платы

Расчет влияния факторов на удельную

анализ трудовых ресурсов и фонда заработной платы

Расчет влияния факторов на удельную

анализ трудовых ресурсов и фонда заработной платы

Факторная система средней трудоемкости позволяет

анализ трудовых ресурсов и фонда заработной платы

Факторная система средней трудоемкости позволяет

анализ трудовых ресурсов и фонда заработной платы

Анализ эффективности использования персонала

Показатель

анализ трудовых ресурсов и фонда заработной платы

Анализ эффективности использования персонала

Показатель

анализ трудовых ресурсов и фонда заработной платы

Факторные модели рентабельности персонала

Rперс=П/Ч=П/В х

анализ трудовых ресурсов и фонда заработной платы

Факторные модели рентабельности персонала

Rперс=П/Ч=П/В х

анализ трудовых ресурсов и фонда заработной платы

Анализ факторов рентабельности персонала

Rперс

анализ трудовых ресурсов и фонда заработной платы

Анализ факторов рентабельности персонала Rперс

анализ трудовых ресурсов и фонда заработной платы

Анализ факторов рентабельности персонала

Rперс

анализ трудовых ресурсов и фонда заработной платы

Анализ факторов рентабельности персонала Rперс

анализ трудовых ресурсов и фонда заработной платы

Анализ факторов рентабельности персонала

Rперс =Rоб

анализ трудовых ресурсов и фонда заработной платы

Анализ факторов рентабельности персонала

Rперс =Rоб

анализ трудовых ресурсов и фонда заработной платы

Анализ фонда заработной платы

оценка динамики

анализ трудовых ресурсов и фонда заработной платы

Анализ фонда заработной платы

оценка динамики

анализ трудовых ресурсов и фонда заработной платы

Состав фонда заработной платы

заработная

анализ трудовых ресурсов и фонда заработной платы

Состав фонда заработной платы

заработная

анализ трудовых ресурсов и фонда заработной платы

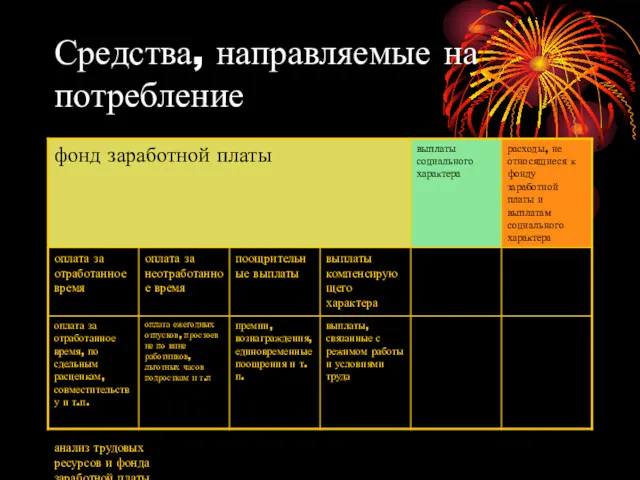

Средства, направляемые на потребление

анализ трудовых ресурсов и фонда заработной платы

Средства, направляемые на потребление

анализ трудовых ресурсов и фонда заработной платы

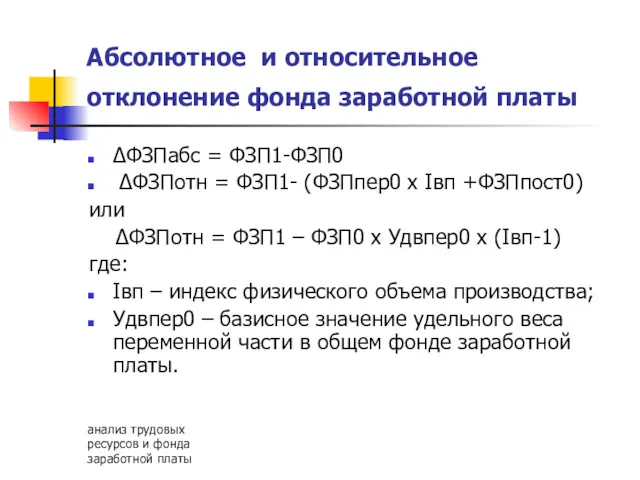

Абсолютное и относительное отклонение фонда

анализ трудовых ресурсов и фонда заработной платы

Абсолютное и относительное отклонение фонда

анализ трудовых ресурсов и фонда заработной платы

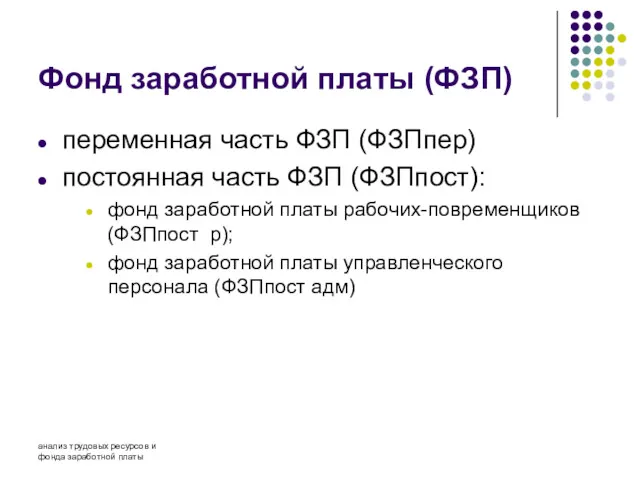

Фонд заработной платы (ФЗП)

переменная

анализ трудовых ресурсов и фонда заработной платы

Фонд заработной платы (ФЗП)

переменная

анализ трудовых ресурсов и фонда заработной платы

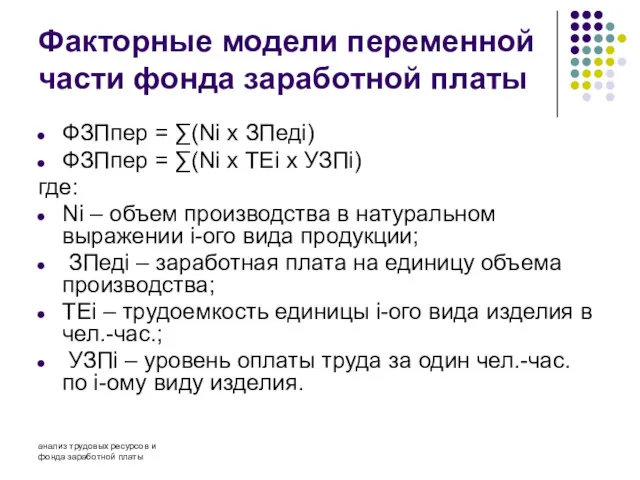

Факторные модели переменной части фонда

анализ трудовых ресурсов и фонда заработной платы

Факторные модели переменной части фонда

анализ трудовых ресурсов и фонда заработной платы

Влияние факторов на изменение переменной

анализ трудовых ресурсов и фонда заработной платы

Влияние факторов на изменение переменной

анализ трудовых ресурсов и фонда заработной платы

Факторные системы фонда заработной платы

анализ трудовых ресурсов и фонда заработной платы

Факторные системы фонда заработной платы

анализ трудовых ресурсов и фонда заработной платы

Расчет влияния факторов ФЗПпост р

анализ трудовых ресурсов и фонда заработной платы

Расчет влияния факторов ФЗПпост р

анализ трудовых ресурсов и фонда заработной платы

Соотношение темпов роста производительности труда

анализ трудовых ресурсов и фонда заработной платы

Соотношение темпов роста производительности труда

анализ трудовых ресурсов и фонда заработной платы

Анализ эффективности использования фонда заработной

анализ трудовых ресурсов и фонда заработной платы

Анализ эффективности использования фонда заработной

анализ трудовых ресурсов и фонда заработной платы

(ВП/ФЗП) = (ВП/Тч) х (Тч/Тд)

анализ трудовых ресурсов и фонда заработной платы

(ВП/ФЗП) = (ВП/Тч) х (Тч/Тд)

анализ трудовых ресурсов и фонда заработной платы

(В/ФЗП) = (В/ВП) х (ВП/Тч)

анализ трудовых ресурсов и фонда заработной платы

(В/ФЗП) = (В/ВП) х (ВП/Тч)

анализ трудовых ресурсов и фонда заработной платы

(Прп/ФЗП) = (Прп/В) х (В/ВП)

анализ трудовых ресурсов и фонда заработной платы

(Прп/ФЗП) = (Прп/В) х (В/ВП)

анализ трудовых ресурсов и фонда заработной платы

(ЧП/ФЗП) = (ЧП/Прп) х (Прп/В)

анализ трудовых ресурсов и фонда заработной платы

(ЧП/ФЗП) = (ЧП/Прп) х (Прп/В)

анализ трудовых ресурсов и фонда заработной платы

Анализ социальной защищенности трудового коллектива

анализ трудовых ресурсов и фонда заработной платы

Анализ социальной защищенности трудового коллектива

анализ трудовых ресурсов и фонда заработной платы

Мероприятия по повышению квалификации работников

анализ трудовых ресурсов и фонда заработной платы

Мероприятия по повышению квалификации работников

анализ трудовых ресурсов и фонда заработной платы

Оценка условий труда и отдыха,

анализ трудовых ресурсов и фонда заработной платы

Оценка условий труда и отдыха,

анализ трудовых ресурсов и фонда заработной платы

Оценка социально-жилищных условий

показатель обеспеченности

анализ трудовых ресурсов и фонда заработной платы

Оценка социально-жилищных условий

показатель обеспеченности

Ограниченность – основная проблема экономики

Ограниченность – основная проблема экономики Транснациональные корпорации

Транснациональные корпорации Аудит түсінігі және оның мазмұны. Аудит принциптері

Аудит түсінігі және оның мазмұны. Аудит принциптері Технико-экономическое обоснование при выборе оптимального источника электроэнергии для энергетики Республики Таджикистан

Технико-экономическое обоснование при выборе оптимального источника электроэнергии для энергетики Республики Таджикистан Теория поведения потребителя

Теория поведения потребителя Международная миграция рабочей силы

Международная миграция рабочей силы Экономика – наука о ведении домашнего хозяйства

Экономика – наука о ведении домашнего хозяйства Федеральная целевая программа Развитие внутреннего и въездного туризма в Российской Федерации (2011 - 2018 годы)

Федеральная целевая программа Развитие внутреннего и въездного туризма в Российской Федерации (2011 - 2018 годы) Ценообразование в маркетинге

Ценообразование в маркетинге Основные инструменты бережливого производства

Основные инструменты бережливого производства Макроэкономическое равновесие на рынке благ

Макроэкономическое равновесие на рынке благ Правовые аспекты современного производства

Правовые аспекты современного производства Прогноз объема перевозок в Уральском Федеральном округе

Прогноз объема перевозок в Уральском Федеральном округе Ұлттық экономикадағы қаржы және ақша-несие жүйесі

Ұлттық экономикадағы қаржы және ақша-несие жүйесі Теоретические основы экономического обоснования проектных решений

Теоретические основы экономического обоснования проектных решений Понятие предприятия

Понятие предприятия Генезис теории человеческого капитала

Генезис теории человеческого капитала Миграция рабочей силы

Миграция рабочей силы Типы экономических систем

Типы экономических систем Теория производства и издержек производства

Теория производства и издержек производства Социально-экономическое развитие России после отмены крепостного права

Социально-экономическое развитие России после отмены крепостного права Макроэкономическое равновессие. Равновесное функционирование национальной экономики

Макроэкономическое равновессие. Равновесное функционирование национальной экономики Семейная экономика

Семейная экономика Введение в экономику. Тема 9. Конкуренция и монополия

Введение в экономику. Тема 9. Конкуренция и монополия Экспорт (3)

Экспорт (3) Экономическая конкуренция

Экономическая конкуренция Россия – социальное государство?

Россия – социальное государство? Девелопмент в инвестиционно-строительной деятельности

Девелопмент в инвестиционно-строительной деятельности