- Теоретические основы экономического обоснования проектных решений

Содержание

- 2. Подходы к определению «предприятие» ISIC и NACE

- 3. Существенные характеристики предприятий как формальных коммерческих организаций

- 4. Формы объединения предприятий

- 5. Классификация предприятий

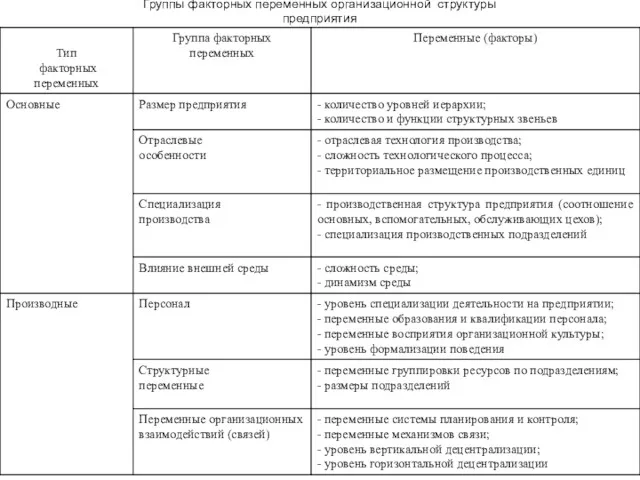

- 7. Группы факторных переменных организационной структуры предприятия

- 8. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

- 9. Материальную базу предприятия образуют средства труда и предметы труда, которые образуют средства производства. Средства труда учитываются

- 10. По функциональному назначению ОФ делятся на производственные и непроизводственные. 1.Производственные ОФ – те средства труда, которые

- 11. По принадлежности ОФ подразделяются на собственные и арендуемые. В зависимости от степени воздействия на предмет труда

- 12. Различают производственную, технологическую и возрастную структуру ОФ. Под производственной структурой понимается соотношение различных групп основных производственных

- 13. Основные производственные фонды классифицируются по видам и делятся на следующие группы: земельные участки и объекты природопользования,

- 14. Повышение активной части ОПФ в их общей стоимости до оптимального уровня является одним из направлений совершенствования

- 15. Применяются три вида оценки ОФ: первоначальная, восстановительная и остаточная. Первоначальная (балансовая) стоимость основных средств – стоимость,

- 16. При длительном использовании ОФ, особенно в условиях высоких темпов инфляции, первоначальная стоимость ОФ перестает соответствовать их

- 17. В условиях инфляции переоценка ОФ на предприятии позволяет: -объективно оценить истинную стоимость ОФ; точнее определить затраты

- 18. Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа (рассчитывается путем вычета

- 19. Физический износ ОФ. При физическом износе происходит утрата ОФ потребительной стоимости, то ест ухудшение технико-экономических и

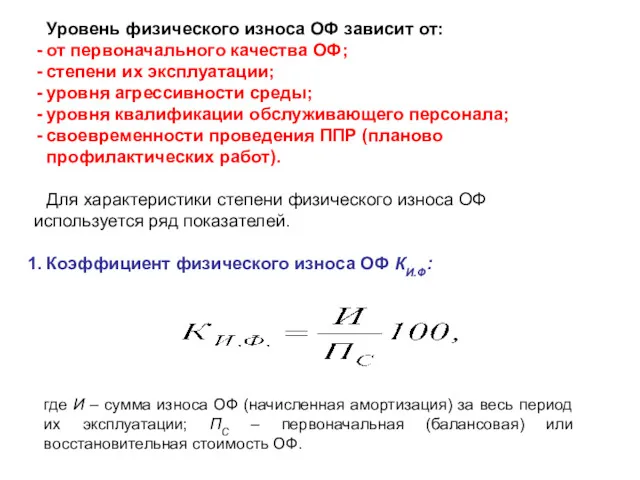

- 20. Уровень физического износа ОФ зависит от: от первоначального качества ОФ; степени их эксплуатации; уровня агрессивности среды;

- 21. Коэффициент физического износа ОФ может быть определен по отдельным инвентарным объектам на основе данных о фактическом

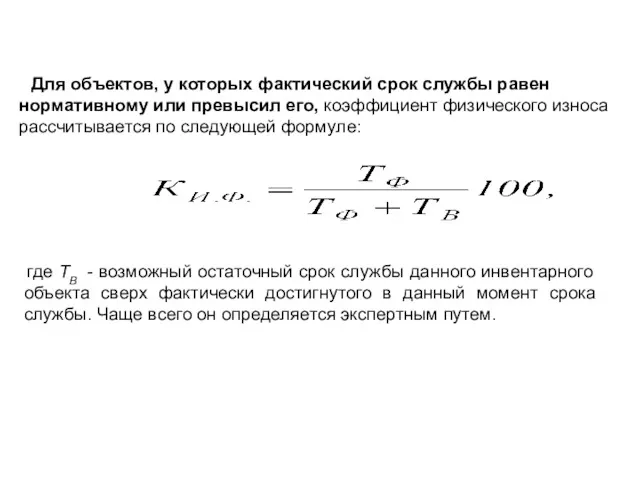

- 22. Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается

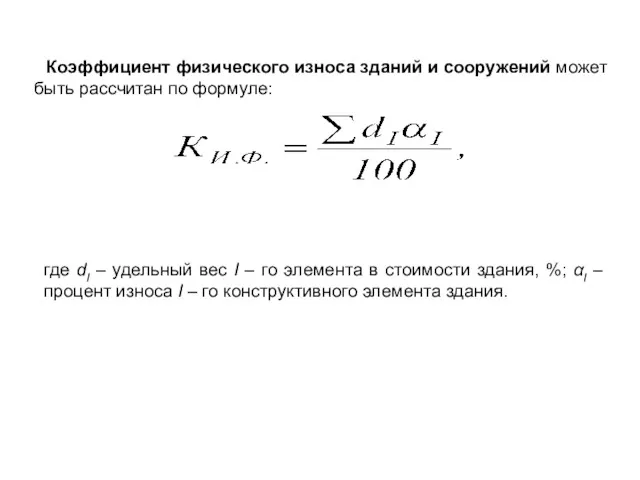

- 23. Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле: где dI – удельный вес

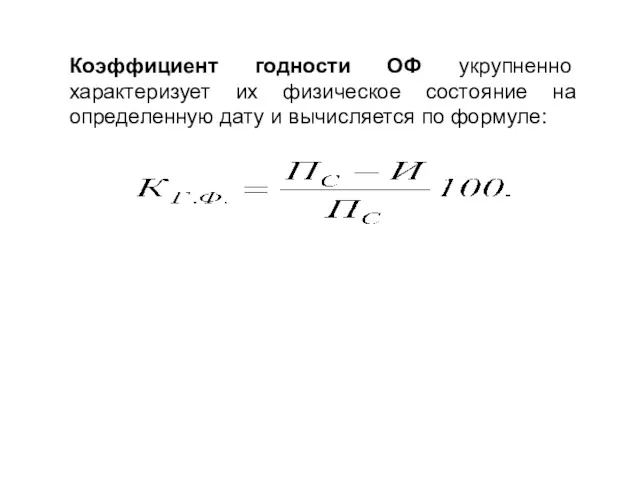

- 24. Коэффициент годности ОФ укрупненно характеризует их физическое состояние на определенную дату и вычисляется по формуле:

- 25. Моральный износ ОФ. Наступает до физического износа, то есть основные фонды физически могут быть еще использованы,

- 26. Основные средства Амортизационный фонд Готовая продукция Доля амортизации в выручке Рынок /потребитель/ Амортизация – это метод

- 27. Величина стоимости, переносимой на продукцию, определяется: первоначальной стоимостью ОФ (чем выше первоначальная стоимость, тем больше переносимая

- 28. Амортизационные отчисления по ОФ начисляются с первого числа месяца, следующего за месяцем принятия их на учет.

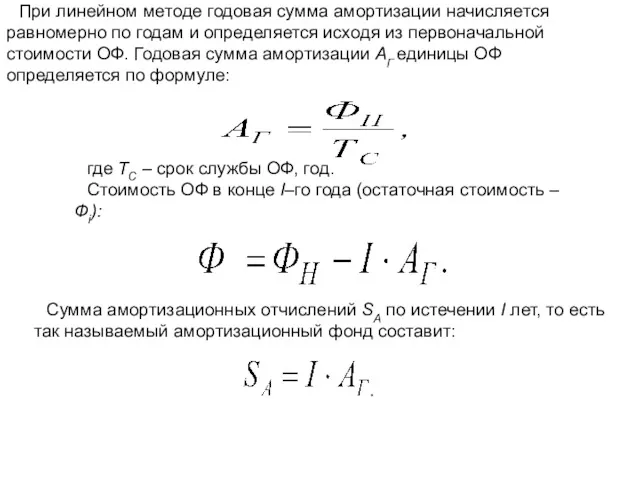

- 29. При линейном методе годовая сумма амортизации начисляется равномерно по годам и определяется исходя из первоначальной стоимости

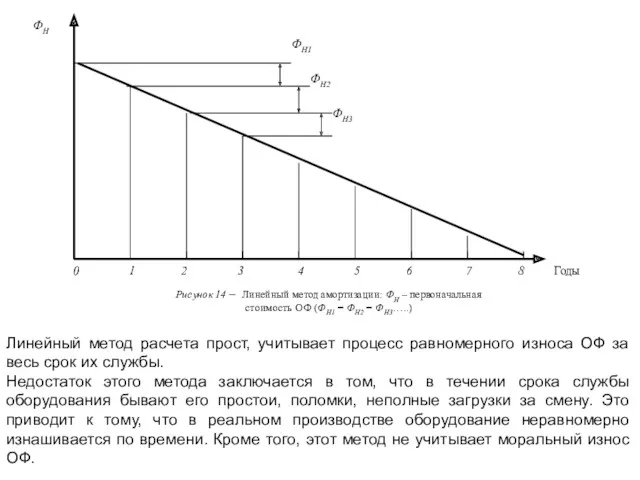

- 30. Линейный метод расчета прост, учитывает процесс равномерного износа ОФ за весь срок их службы. Недостаток этого

- 31. Уменьшаемого остатка: годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости ОФ на начало отчетного года

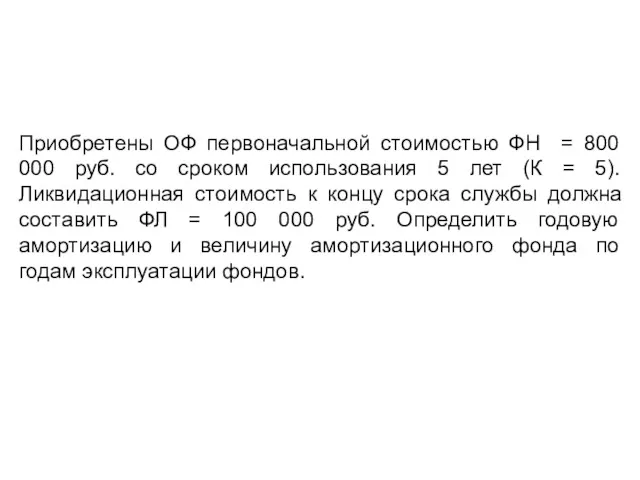

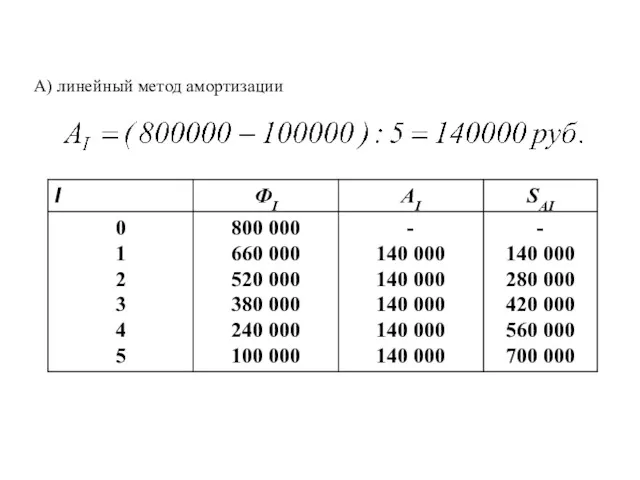

- 32. Приобретены ОФ первоначальной стоимостью ФН = 800 000 руб. со сроком использования 5 лет (К =

- 33. А) линейный метод амортизации

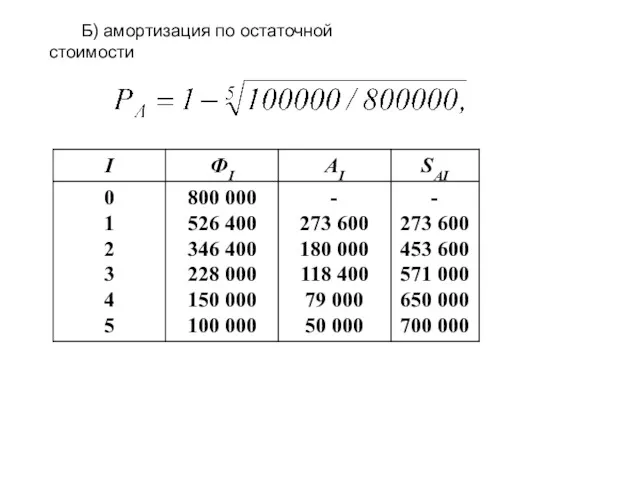

- 34. Б) амортизация по остаточной стоимости

- 35. Списания стоимости пропорционально объему продукции (работ): начисление амортизации производится исходя из натурального показателя объема продукции (работ)

- 36. Объектами для начисления амортизации являются объекты основных средств, находящихся в организации на праве собственности, хозяйственного ведения,

- 37. Амортизируемое имущество объединяется в следующие амортизационные группы: первая группа – все недолговременное имущество со сроком полезного

- 38. В 2013 году суть этих изменений сводится к следующему: Амортизируемым имуществом признается имущество со сроком полезного

- 39. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

- 40. Тсм Кс = ---------- , В Коэффициент сменности работы оборудования. где Тсм – общее количество отработанных

- 41. Пример. На предприятии за сутки 10 станков работали в одну смену, 20 – в две смены,

- 42. Основными направлениями повышения сменности работы оборудования являются: - снижение простоев, связанных с недостатками в организации обслуживания

- 43. ВП Фо = -------- , ОФ ср.год. Фондоотдача (Фо), руб. где: ВП – годовой объем выпуска

- 44. ОФ ср.год Фе = -------- , ВП Фондоемкость (Фе), руб. Это величина обратная фондоотдаче. Она показывает

- 45. Фондовооруженность (Фр), руб. ОФ ср.год Фр = -------- , Чср где: Чср – среднесписочная численность рабочих

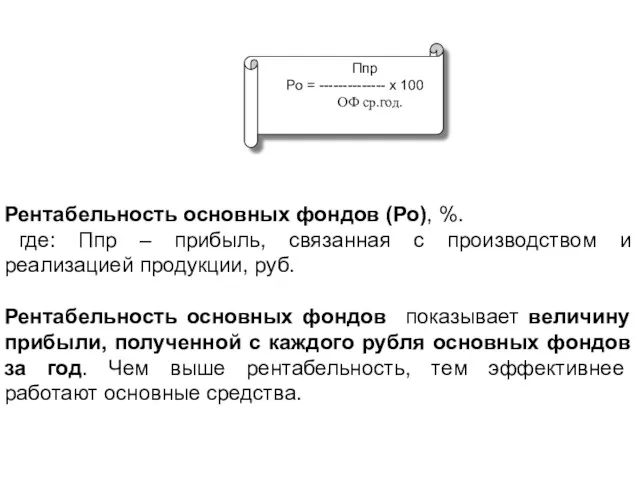

- 46. Ппр Ро = -------------- х 100 ОФ ср.год. Рентабельность основных фондов (Ро), %. где: Ппр –

- 47. Кроме вышеперечисленных есть показатели, которые характеризуют основные средства с точки зрения динамики их состава, т.е. учитывают

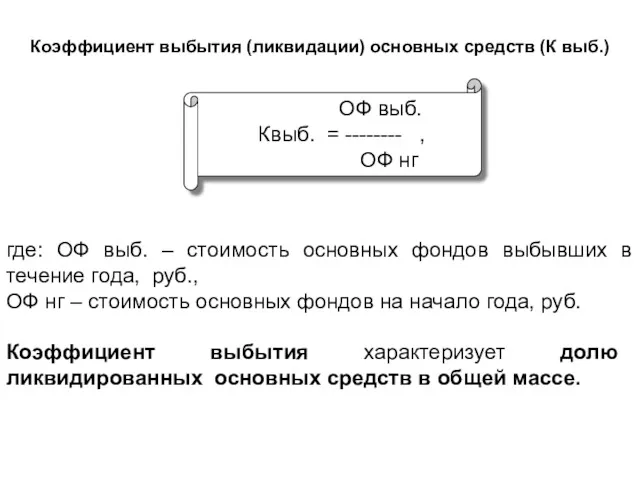

- 48. Коэффициент выбытия (ликвидации) основных средств (К выб.) ОФ выб. Квыб. = -------- , ОФ нг где:

- 49. Направлениями улучшения использования основных средств являются: - совершенствование технологии и обеспечение непрерывного производства; - увеличение загрузки

- 50. Пути улучшения использования ОФ на предприятии: - освобождение предприятия от излишнего оборудования, машин и др. ОФ

- 51. ВЫВОДЫ: Основные средства являются материально-технической базой производства. От их объема зависят производственная мощность, уровень технической вооруженности

- 52. ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

- 53. Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения.

- 54. По сферам оборота оборотные средства подразделяются на оборотные производственные фонды (сфера производства) и фонды обращения (сфера

- 55. Два контура денежного оборота в компании (C) 2008, СБАР Товар Инвестиции DCF... NPV ... Оборот (выручка),

- 56. Отдельные части оборотных средств имеют различное назначение и по-разному используются в производственно-хозяйственной деятельности, поэтому они классифицируются

- 57. По охвату нормированием оборотные средства подразделяются на нормируемые оборотные средства и не нормируемые. Нормируемые оборотные средства:

- 58. Известны следующие основные методы нормирования ОС: - метод прямого счета, предусматривающий определение оборотных средств по каждому

- 59. По источникам формирования ОС подразделяются на собственные и заемные. Собственные ОС формируются в момент образования предприятия.

- 61. ОС должны обеспечить: - бесперебойный процесс производства и реализации продукции; - своевременное осуществление всех платежей по

- 63. Потребность предприятия в оборотных средствах зависит от следующих факторов: - объемов производства и реализации; - вида

- 64. Показатели использования оборотных фондов

- 65. Коэффициент использования: определяется отношением полезного расхода к норме расхода материалов, установленной на изготовление единицы продукции (работы).

- 66. 4. Выход продукта (полуфабриката): выражает отношение количества произведенного продукта (полуфабриката) к количеству фактически израсходованного сырья. Например,

- 67. Важнейшим обобщающим показателем уровня использования всех материальных ресурсов на предприятии является материалоемкость - МЕ продукции; обратный

- 68. К частным показателям материалоемкости продукции относятся металлоемкость - ММЕТ, электроемкость - МЭЛ, энергоемкость - МЭН. Все

- 69. Критерием оценки эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной

- 70. Оборачиваемость оборотных средств (коэффициент оборачиваемости) характеризуется числом оборотов, совершаемых оборотными средствами за отчетный период (год), и

- 71. Загруженность оборотных средств характеризует коэффициент загрузки оборотных средств. Он обратный коэффициенту оборачиваемости и показывает сумму оборотных

- 72. ВЫВОДЫ: Важной составной частью имущества предприятия является оборотные средства, представляющие собой оборотные производственные фонды и фонды

- 73. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

- 74. Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ,

- 75. Как экономическая категория себестоимость продукции выполняет ряд важнейших функций: - учет и контроль всех затрат на

- 76. ВИДЫ СЕБЕСТОИМОСТИ

- 77. Различают следующие виды себестоимости: цеховая, производственная и полная. Цеховая себестоимость представляет собой затраты цеха, связанные с

- 78. СЕБЕСТОИМОСТЬ ПРИ ОДНОМ ВИДЕ ПРОДУКЦИИ

- 79. СЕБЕСТОИМОСТЬ ПРИ НЕСКОЛЬКИХ ВИДАХ ПРОДУКЦИИ

- 80. Различают индивидуальную и среднеотраслевую себестоимость. Индивидуальная себестоимость обусловливается конкретными условиями, в которых действует то или другое

- 81. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем: - в

- 82. Классификация затрат на выпуск и реализацию продукции

- 83. На практике в целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются

- 84. Все затраты, образующие себестоимость продукции, группируются в связи с их экономическим содержанием по следующим элементам: 1)

- 85. Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в

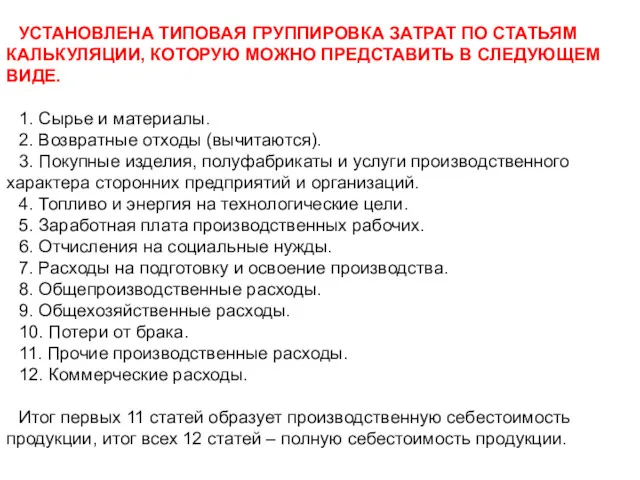

- 86. УСТАНОВЛЕНА ТИПОВАЯ ГРУППИРОВКА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ, КОТОРУЮ МОЖНО ПРЕДСТАВИТЬ В СЛЕДУЮЩЕМ ВИДЕ. 1. Сырье и

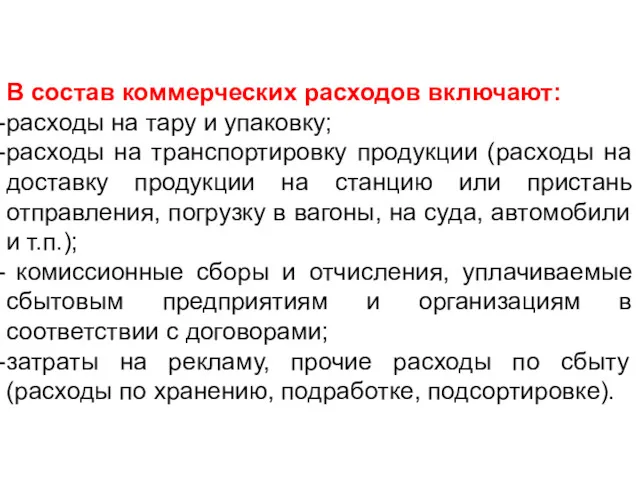

- 87. В состав коммерческих расходов включают: расходы на тару и упаковку; расходы на транспортировку продукции (расходы на

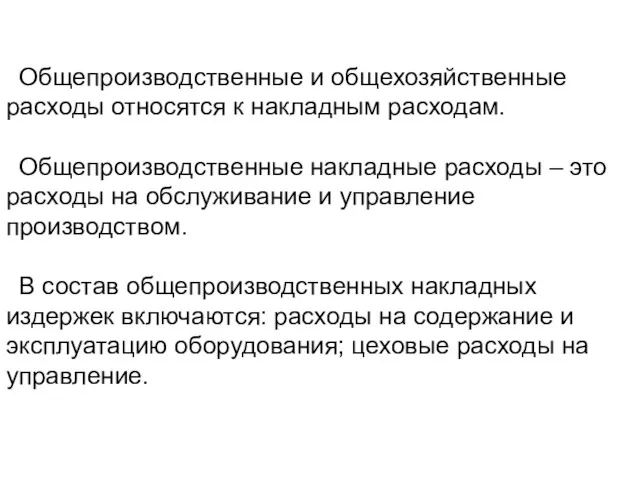

- 88. Общепроизводственные и общехозяйственные расходы относятся к накладным расходам. Общепроизводственные накладные расходы – это расходы на обслуживание

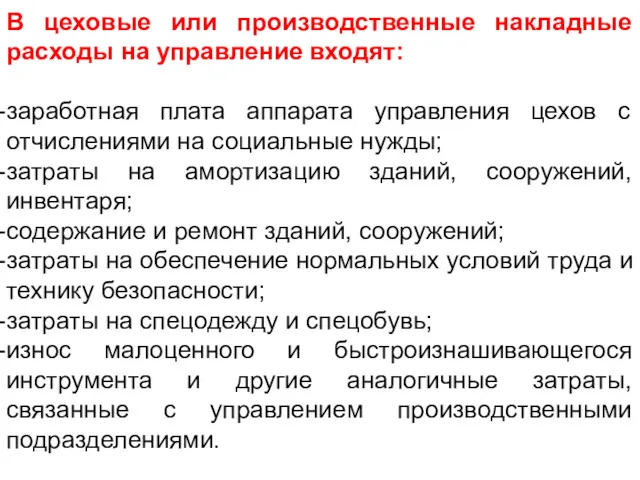

- 89. В цеховые или производственные накладные расходы на управление входят: заработная плата аппарата управления цехов с отчислениями

- 90. Общехозяйственные накладные расходы, или накладные расходы непроизводственного назначения, связаны с функцией руководства, управления, осуществляются в рамках

- 91. В состав общехозяйственных расходов включают издержки на: - содержание работников аппарата управления предприятием, заработную плату, отчисления

- 92. ВИДЫ КАЛЬКУЛЯЦИИ Плановая калькуляция – себестоимость единицы продукции рассчитывается на плановый период (месяц, квартал, год) по

- 93. МЕТОДЫ КАЛЬКУЛИРОВАНИЯ

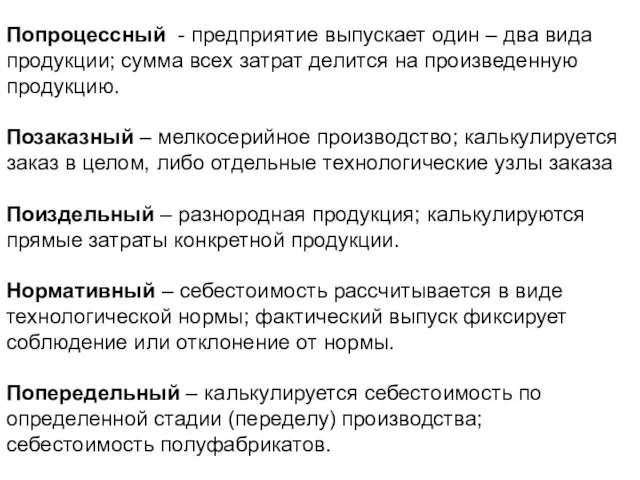

- 94. Попроцессный - предприятие выпускает один – два вида продукции; сумма всех затрат делится на произведенную продукцию.

- 95. Классификация затрат на производство продукции

- 96. Основными называются затраты, непосредственно связанные с технологическим процессом производства, – на сырье и основные материалы, вспомогательные

- 97. К текущим относятся расходы, имеющие частую периодичность осуществления, например, расход сырья и материалов. К единовременным (однородным)

- 98. Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства. Непроизводительные расходы

- 99. Условно-постоянные затраты – затраты, которые не изменяются или изменяются незначительно в зависимости от изменения объема производства.

- 100. Прямые – затраты, связанные с производством определенного вида продукции и могут быть прямо и непосредственно отнесены

- 101. ФАКТОРНОЕ ВЛИЯНИЕ НА СЕБЕСТОИМОСТЬ ПРОДУКЦИИ 1) специфика (особенности) предприятия. Исходя из этого различают: трудоемкие предприятия (большая

- 103. Скачать презентацию

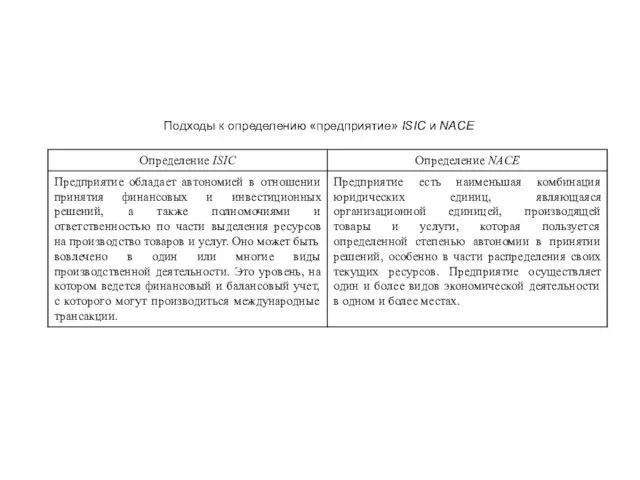

Подходы к определению «предприятие» ISIC и NACE

Подходы к определению «предприятие» ISIC и NACE

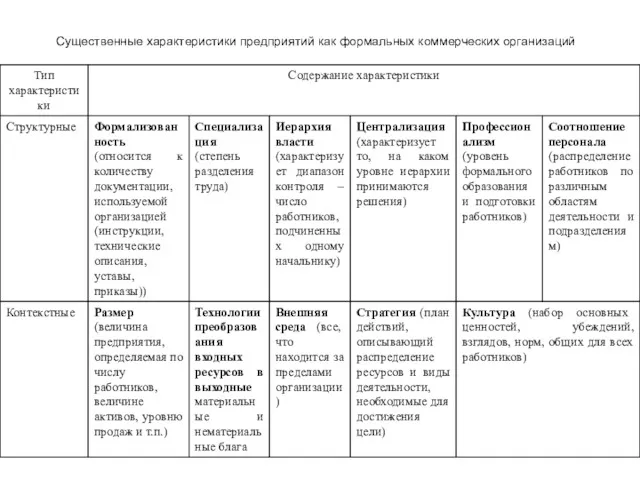

Существенные характеристики предприятий как формальных коммерческих организаций

Существенные характеристики предприятий как формальных коммерческих организаций

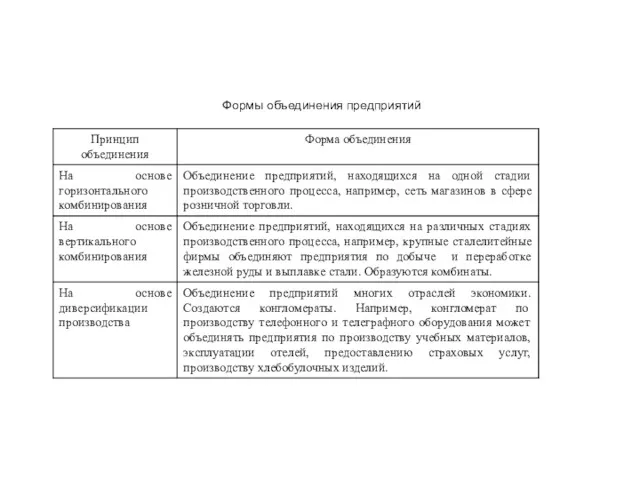

Формы объединения предприятий

Формы объединения предприятий

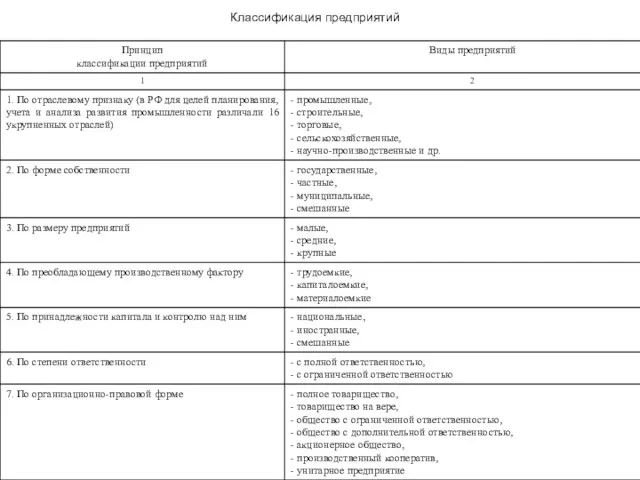

Классификация предприятий

Классификация предприятий

Группы факторных переменных организационной структуры предприятия

Группы факторных переменных организационной структуры предприятия

ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

Материальную базу предприятия образуют средства труда и предметы труда, которые образуют

Материальную базу предприятия образуют средства труда и предметы труда, которые образуют

По функциональному назначению ОФ делятся на производственные и непроизводственные.

1.Производственные ОФ –

По функциональному назначению ОФ делятся на производственные и непроизводственные.

1.Производственные ОФ –

По принадлежности ОФ подразделяются на собственные и арендуемые.

В зависимости от степени

По принадлежности ОФ подразделяются на собственные и арендуемые.

В зависимости от степени

Различают производственную, технологическую и возрастную структуру ОФ.

Под производственной структурой понимается соотношение

Различают производственную, технологическую и возрастную структуру ОФ.

Под производственной структурой понимается соотношение

Основные производственные фонды классифицируются по видам и делятся на следующие группы:

земельные

Основные производственные фонды классифицируются по видам и делятся на следующие группы:

земельные

Повышение активной части ОПФ в их общей стоимости до оптимального уровня

Повышение активной части ОПФ в их общей стоимости до оптимального уровня

Применяются три вида оценки ОФ: первоначальная, восстановительная и остаточная.

Первоначальная (балансовая) стоимость

Применяются три вида оценки ОФ: первоначальная, восстановительная и остаточная.

Первоначальная (балансовая) стоимость

При длительном использовании ОФ, особенно в условиях высоких темпов инфляции, первоначальная

При длительном использовании ОФ, особенно в условиях высоких темпов инфляции, первоначальная

В условиях инфляции переоценка ОФ на предприятии позволяет:

-объективно оценить истинную

В условиях инфляции переоценка ОФ на предприятии позволяет:

-объективно оценить истинную

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и

Физический износ ОФ.

При физическом износе происходит утрата ОФ потребительной стоимости,

Физический износ ОФ.

При физическом износе происходит утрата ОФ потребительной стоимости,

Уровень физического износа ОФ зависит от:

от первоначального качества ОФ;

степени

Уровень физического износа ОФ зависит от:

от первоначального качества ОФ;

степени

Коэффициент физического износа ОФ может быть определен по отдельным инвентарным объектам

Коэффициент физического износа ОФ может быть определен по отдельным инвентарным объектам

Для объектов, у которых фактический срок службы равен нормативному или превысил

Для объектов, у которых фактический срок службы равен нормативному или превысил

Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле:

где

Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле:

где

Коэффициент годности ОФ укрупненно характеризует их физическое состояние на определенную дату

Коэффициент годности ОФ укрупненно характеризует их физическое состояние на определенную дату

Моральный износ ОФ. Наступает до физического износа, то есть основные фонды

Моральный износ ОФ. Наступает до физического износа, то есть основные фонды

Основные средства

Амортизационный фонд

Готовая продукция

Доля амортизации в выручке

Рынок

/потребитель/

Амортизация – это метод включения

Основные средства

Амортизационный фонд

Готовая продукция

Доля амортизации в выручке

Рынок

/потребитель/

Амортизация – это метод включения

Величина стоимости, переносимой на продукцию, определяется: первоначальной стоимостью ОФ (чем выше

Величина стоимости, переносимой на продукцию, определяется: первоначальной стоимостью ОФ (чем выше

Амортизационные отчисления по ОФ начисляются с первого числа месяца, следующего за

Амортизационные отчисления по ОФ начисляются с первого числа месяца, следующего за

При линейном методе годовая сумма амортизации начисляется равномерно по годам и

При линейном методе годовая сумма амортизации начисляется равномерно по годам и

Линейный метод расчета прост, учитывает процесс равномерного износа ОФ за весь

Линейный метод расчета прост, учитывает процесс равномерного износа ОФ за весь

Уменьшаемого остатка: годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости

Уменьшаемого остатка: годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости

Приобретены ОФ первоначальной стоимостью ФН = 800 000 руб. со сроком

Приобретены ОФ первоначальной стоимостью ФН = 800 000 руб. со сроком

А) линейный метод амортизации

А) линейный метод амортизации

Б) амортизация по остаточной стоимости

Б) амортизация по остаточной стоимости

Списания стоимости пропорционально объему продукции (работ): начисление амортизации производится исходя из

Списания стоимости пропорционально объему продукции (работ): начисление амортизации производится исходя из

Объектами для начисления амортизации являются объекты основных средств, находящихся в организации

Объектами для начисления амортизации являются объекты основных средств, находящихся в организации

Амортизируемое имущество объединяется в следующие амортизационные группы:

первая группа – все недолговременное

Амортизируемое имущество объединяется в следующие амортизационные группы:

первая группа – все недолговременное

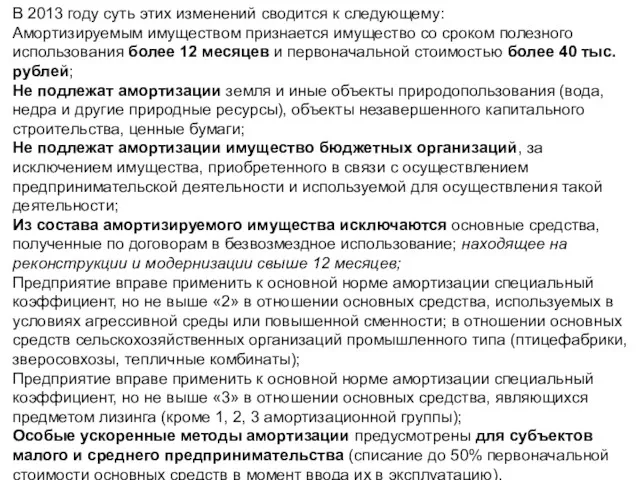

В 2013 году суть этих изменений сводится к следующему:

Амортизируемым имуществом признается

В 2013 году суть этих изменений сводится к следующему:

Амортизируемым имуществом признается

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

Тсм

Кс = ---------- ,

В

Коэффициент сменности работы оборудования.

где Тсм

Тсм

Кс = ---------- ,

В

Коэффициент сменности работы оборудования.

где Тсм

Пример. На предприятии за сутки 10 станков работали в одну смену,

Пример. На предприятии за сутки 10 станков работали в одну смену,

Основными направлениями повышения сменности работы оборудования являются:

- снижение простоев, связанных

Основными направлениями повышения сменности работы оборудования являются:

- снижение простоев, связанных

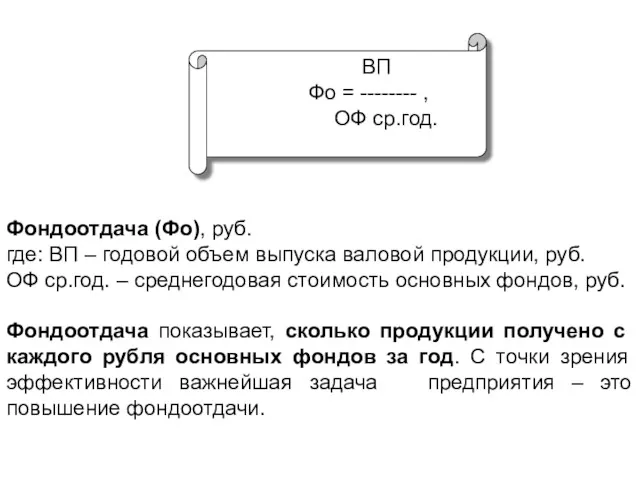

ВП

Фо = -------- ,

ОФ ср.год.

Фондоотдача (Фо), руб.

где: ВП

ВП

Фо = -------- ,

ОФ ср.год.

Фондоотдача (Фо), руб.

где: ВП

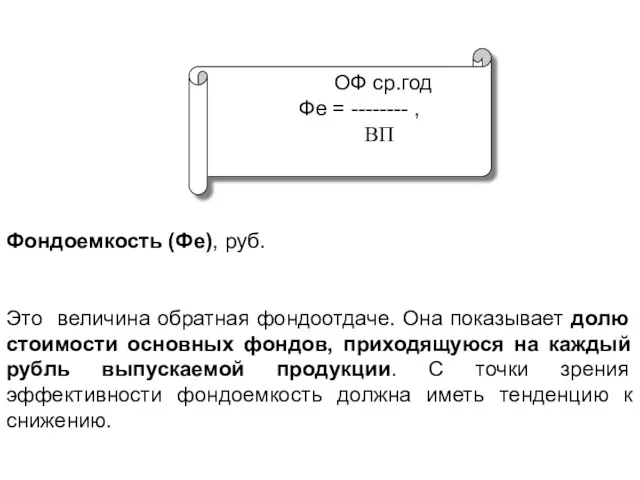

ОФ ср.год

Фе = -------- ,

ВП

Фондоемкость (Фе), руб.

Это величина

ОФ ср.год

Фе = -------- ,

ВП

Фондоемкость (Фе), руб.

Это величина

Фондовооруженность (Фр), руб.

ОФ ср.год

Фр = -------- ,

Чср

где:

Фондовооруженность (Фр), руб.

ОФ ср.год

Фр = -------- ,

Чср

где:

Ппр

Ро = -------------- х 100

ОФ ср.год.

Рентабельность основных

Ппр

Ро = -------------- х 100

ОФ ср.год.

Рентабельность основных

Кроме вышеперечисленных есть показатели, которые характеризуют основные средства с точки зрения

Кроме вышеперечисленных есть показатели, которые характеризуют основные средства с точки зрения

Коэффициент выбытия (ликвидации) основных средств (К выб.)

ОФ выб.

Квыб. =

Коэффициент выбытия (ликвидации) основных средств (К выб.)

ОФ выб.

Квыб. =

Направлениями улучшения использования основных средств являются:

- совершенствование технологии и обеспечение непрерывного

Направлениями улучшения использования основных средств являются:

- совершенствование технологии и обеспечение непрерывного

Пути улучшения использования ОФ на предприятии:

- освобождение предприятия от излишнего

Пути улучшения использования ОФ на предприятии:

- освобождение предприятия от излишнего

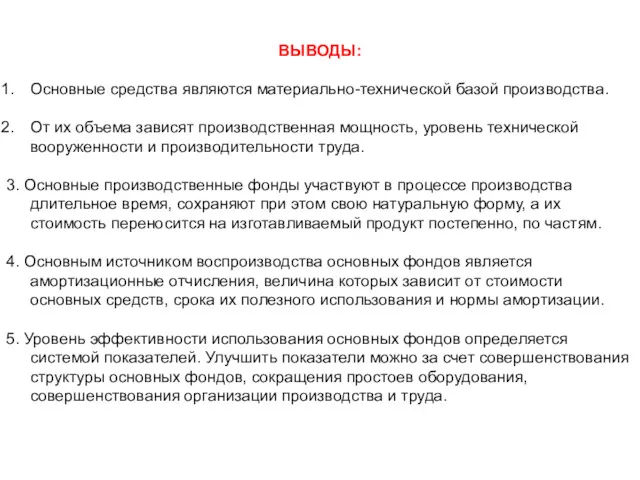

ВЫВОДЫ:

Основные средства являются материально-технической базой производства.

От их объема зависят производственная

ВЫВОДЫ:

Основные средства являются материально-технической базой производства.

От их объема зависят производственная

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

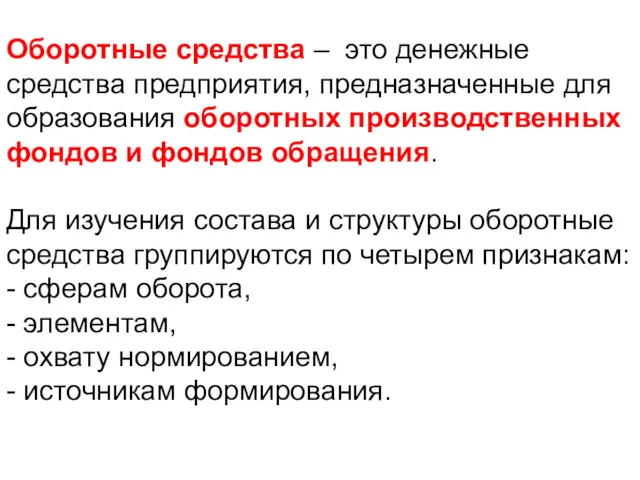

Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных

Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных

По сферам оборота оборотные средства подразделяются на оборотные производственные фонды (сфера

По сферам оборота оборотные средства подразделяются на оборотные производственные фонды (сфера

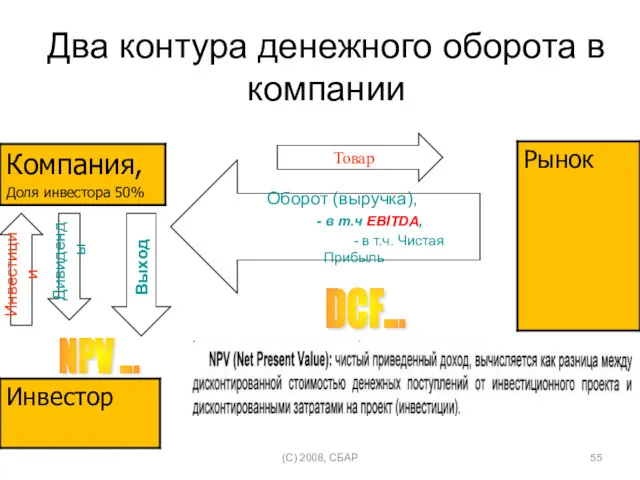

Два контура денежного оборота в компании

(C) 2008, СБАР

Товар

Инвестиции

DCF...

NPV ...

Оборот

Два контура денежного оборота в компании

(C) 2008, СБАР

Товар

Инвестиции

DCF...

NPV ...

Оборот

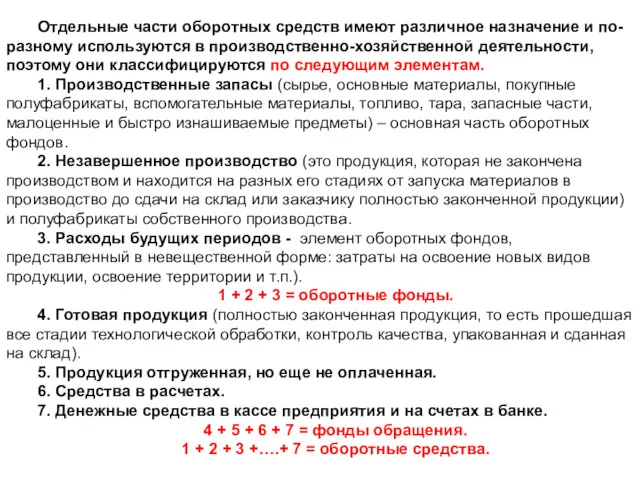

Отдельные части оборотных средств имеют различное назначение и по-разному используются в

Отдельные части оборотных средств имеют различное назначение и по-разному используются в

По охвату нормированием оборотные средства подразделяются на нормируемые оборотные средства и

По охвату нормированием оборотные средства подразделяются на нормируемые оборотные средства и

Известны следующие основные методы нормирования ОС:

- метод прямого счета, предусматривающий определение

Известны следующие основные методы нормирования ОС:

- метод прямого счета, предусматривающий определение

По источникам формирования ОС подразделяются на собственные и заемные.

Собственные ОС

По источникам формирования ОС подразделяются на собственные и заемные.

Собственные ОС

ОС должны обеспечить:

- бесперебойный процесс производства и реализации продукции;

- своевременное осуществление

ОС должны обеспечить:

- бесперебойный процесс производства и реализации продукции;

- своевременное осуществление

Потребность предприятия в оборотных средствах зависит от следующих факторов:

- объемов производства

Потребность предприятия в оборотных средствах зависит от следующих факторов:

- объемов производства

Показатели использования

оборотных фондов

Показатели использования

оборотных фондов

Коэффициент использования: определяется отношением полезного расхода к норме расхода материалов, установленной

Коэффициент использования: определяется отношением полезного расхода к норме расхода материалов, установленной

4. Выход продукта (полуфабриката): выражает отношение количества произведенного продукта (полуфабриката) к

4. Выход продукта (полуфабриката): выражает отношение количества произведенного продукта (полуфабриката) к

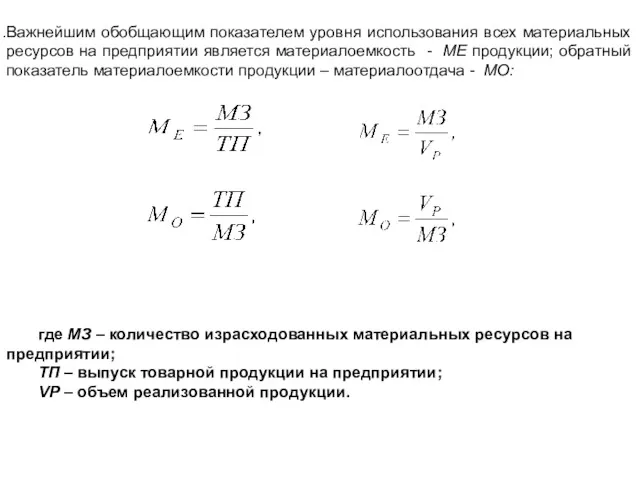

Важнейшим обобщающим показателем уровня использования всех материальных ресурсов на предприятии является

Важнейшим обобщающим показателем уровня использования всех материальных ресурсов на предприятии является

К частным показателям материалоемкости продукции относятся металлоемкость - ММЕТ, электроемкость -

К частным показателям материалоемкости продукции относятся металлоемкость - ММЕТ, электроемкость -

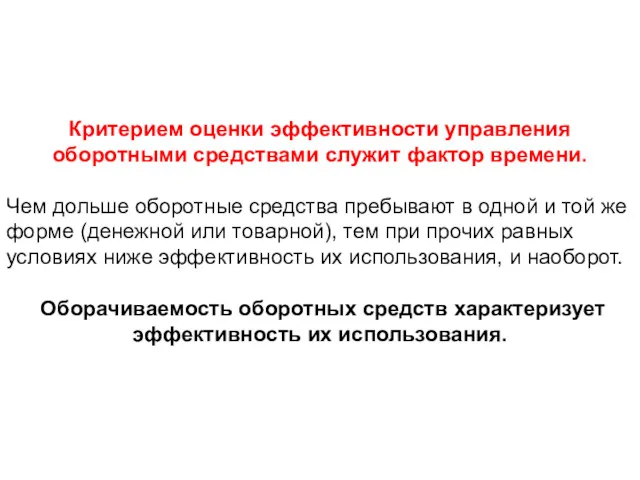

Критерием оценки эффективности управления оборотными средствами служит фактор времени.

Чем дольше

Критерием оценки эффективности управления оборотными средствами служит фактор времени.

Чем дольше

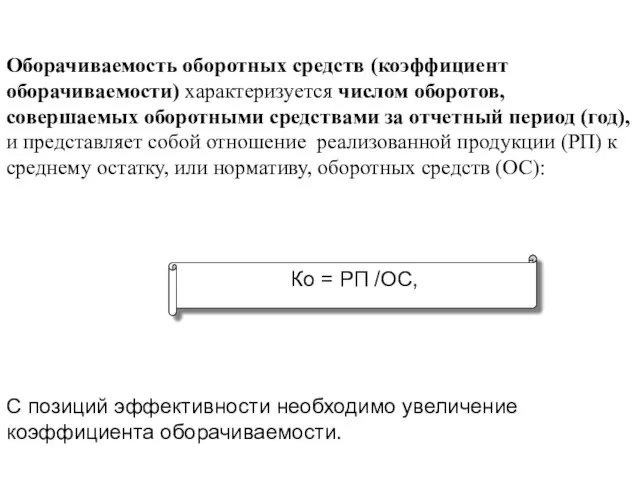

Оборачиваемость оборотных средств (коэффициент оборачиваемости) характеризуется числом оборотов, совершаемых оборотными средствами

Оборачиваемость оборотных средств (коэффициент оборачиваемости) характеризуется числом оборотов, совершаемых оборотными средствами

Загруженность оборотных средств характеризует коэффициент загрузки оборотных средств. Он обратный коэффициенту

Загруженность оборотных средств характеризует коэффициент загрузки оборотных средств. Он обратный коэффициенту

ВЫВОДЫ:

Важной составной частью имущества предприятия является оборотные средства, представляющие собой оборотные

ВЫВОДЫ:

Важной составной частью имущества предприятия является оборотные средства, представляющие собой оборотные

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учет

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учет

ВИДЫ СЕБЕСТОИМОСТИ

ВИДЫ СЕБЕСТОИМОСТИ

Различают следующие виды себестоимости: цеховая, производственная и полная.

Цеховая себестоимость представляет

Различают следующие виды себестоимости: цеховая, производственная и полная.

Цеховая себестоимость представляет

СЕБЕСТОИМОСТЬ ПРИ ОДНОМ ВИДЕ ПРОДУКЦИИ

СЕБЕСТОИМОСТЬ ПРИ ОДНОМ ВИДЕ ПРОДУКЦИИ

СЕБЕСТОИМОСТЬ ПРИ НЕСКОЛЬКИХ ВИДАХ ПРОДУКЦИИ

СЕБЕСТОИМОСТЬ ПРИ НЕСКОЛЬКИХ ВИДАХ ПРОДУКЦИИ

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обусловливается конкретными условиями, в

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обусловливается конкретными условиями, в

С экономических и социальных позиций значение снижения себестоимости продукции для предприятия

С экономических и социальных позиций значение снижения себестоимости продукции для предприятия

Классификация затрат на выпуск

и реализацию продукции

Классификация затрат на выпуск

и реализацию продукции

На практике в целях анализа, учета и планирования всего многообразия затрат,

На практике в целях анализа, учета и планирования всего многообразия затрат,

Все затраты, образующие себестоимость продукции, группируются в связи с их экономическим

Все затраты, образующие себестоимость продукции, группируются в связи с их экономическим

Классификация затрат по экономическим элементам служит для определения заданий по снижению

Классификация затрат по экономическим элементам служит для определения заданий по снижению

УСТАНОВЛЕНА ТИПОВАЯ ГРУППИРОВКА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ, КОТОРУЮ МОЖНО ПРЕДСТАВИТЬ В

УСТАНОВЛЕНА ТИПОВАЯ ГРУППИРОВКА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ, КОТОРУЮ МОЖНО ПРЕДСТАВИТЬ В

В состав коммерческих расходов включают:

расходы на тару и упаковку;

расходы

В состав коммерческих расходов включают:

расходы на тару и упаковку;

расходы

Общепроизводственные и общехозяйственные расходы относятся к накладным расходам.

Общепроизводственные накладные расходы

Общепроизводственные и общехозяйственные расходы относятся к накладным расходам.

Общепроизводственные накладные расходы

В цеховые или производственные накладные расходы на управление входят:

заработная плата

В цеховые или производственные накладные расходы на управление входят:

заработная плата

Общехозяйственные накладные расходы, или накладные расходы непроизводственного назначения, связаны с функцией

Общехозяйственные накладные расходы, или накладные расходы непроизводственного назначения, связаны с функцией

В состав общехозяйственных расходов включают издержки на:

- содержание работников аппарата управления

В состав общехозяйственных расходов включают издержки на:

- содержание работников аппарата управления

ВИДЫ КАЛЬКУЛЯЦИИ

Плановая калькуляция – себестоимость единицы продукции рассчитывается на плановый период

ВИДЫ КАЛЬКУЛЯЦИИ

Плановая калькуляция – себестоимость единицы продукции рассчитывается на плановый период

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ

Попроцессный - предприятие выпускает один – два вида продукции; сумма всех

Попроцессный - предприятие выпускает один – два вида продукции; сумма всех

Классификация затрат на производство продукции

Классификация затрат на производство продукции

Основными называются затраты, непосредственно связанные с технологическим процессом производства, – на

Основными называются затраты, непосредственно связанные с технологическим процессом производства, – на

К текущим относятся расходы, имеющие частую периодичность осуществления, например, расход сырья

К текущим относятся расходы, имеющие частую периодичность осуществления, например, расход сырья

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии

Условно-постоянные затраты – затраты, которые не изменяются или изменяются незначительно в

Условно-постоянные затраты – затраты, которые не изменяются или изменяются незначительно в

Прямые – затраты, связанные с производством определенного вида продукции и могут

Прямые – затраты, связанные с производством определенного вида продукции и могут

ФАКТОРНОЕ ВЛИЯНИЕ НА СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

1) специфика (особенности) предприятия. Исходя из этого

ФАКТОРНОЕ ВЛИЯНИЕ НА СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

1) специфика (особенности) предприятия. Исходя из этого

Система национальных счетов (СНС) и макроэкономические показатели

Система национальных счетов (СНС) и макроэкономические показатели Основы институционально-экономической теории. (Лекция 6)

Основы институционально-экономической теории. (Лекция 6) Информатизация экономического пространства ЕАЭС

Информатизация экономического пространства ЕАЭС Макроэкономические аспекты международной энергетики

Макроэкономические аспекты международной энергетики механизмы рынка. Тема 3-4

механизмы рынка. Тема 3-4 Макроэкономикалық көрсеткіш

Макроэкономикалық көрсеткіш Статус территории опережающего социально-экономического развития

Статус территории опережающего социально-экономического развития Особенности потребительского рынка Росии

Особенности потребительского рынка Росии Экономические циклы

Экономические циклы Теория предельных предельных продуктов и микроэкономическая модель предприятия. Издержки производства и прибыль

Теория предельных предельных продуктов и микроэкономическая модель предприятия. Издержки производства и прибыль Формы интеграционных объединений

Формы интеграционных объединений Национальный проект Производительность труда

Национальный проект Производительность труда Анализ социально-экономических показателей тверской области

Анализ социально-экономических показателей тверской области Закон убывающей предельной полезности

Закон убывающей предельной полезности Дальневосточный федеральный округ

Дальневосточный федеральный округ Государственное регулирование деятельности российских энергетических предприятий

Государственное регулирование деятельности российских энергетических предприятий Платежи при недропользовании в РФ

Платежи при недропользовании в РФ Региональная экономика

Региональная экономика Движение мирового капитала

Движение мирового капитала Региональная политика США

Региональная политика США Развитие РФ. Прогноз развития отраслей реального сектора экономики

Развитие РФ. Прогноз развития отраслей реального сектора экономики Підприємство в соціально-орієнтованій ринковій економіці

Підприємство в соціально-орієнтованій ринковій економіці Инфляция: причины и измерение. Виды инфляции

Инфляция: причины и измерение. Виды инфляции Деятельность в области стандартизации

Деятельность в области стандартизации ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ Экономика отраслевых рынков

Экономика отраслевых рынков Внешне-экономические отношения России и Австралии

Внешне-экономические отношения России и Австралии Единое экономическое пространство

Единое экономическое пространство