- Теория производства и издержек производства

Содержание

- 2. ОСНОВНЫЕ ВОПРОСЫ 1. Производство. Фирма. Равновесие производителя 2. Бухгалтерские и экономические издержки, выручка и прибыль фирмы

- 3. 1. ПРОИЗВОДСТВО. ФИРМА. РАВНОВЕСИЕ ПРОИЗВОДИТЕЛЯ 16.03.2016

- 4. ПОНЯТИЕ ПРОИЗВОДСТВА Производство – процесс создания полезного продукта (экономического блага). Производство – деятельность по использованию факторов

- 5. ПОНЯТИЕ ФИРМЫ Фирма – это коммерческая организация, использующая факторы производства для создания товаров и услуг с

- 6. ОБЩАЯ МОДЕЛЬ ФУНКЦИОНИРОВАНИЯ ФИРМЫ ФАКТОРЫ ПРОИЗВОДСТВА ФИРМА ТОВАРЫ ИЗДЕРЖКИ ПРИБЫЛЬ ВЫРУЧКА 16.03.2016

- 7. СУЩНОСТЬ ПРОИЗВОДСТВЕННОЙ ФУНКЦИИ Производственная функция – это зависимость между заданным объемом производства и затратами факторов производства.

- 8. ДВУХФАКТОРНАЯ ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ Q = f (K; L), где: K – затраты капитала; L – затраты

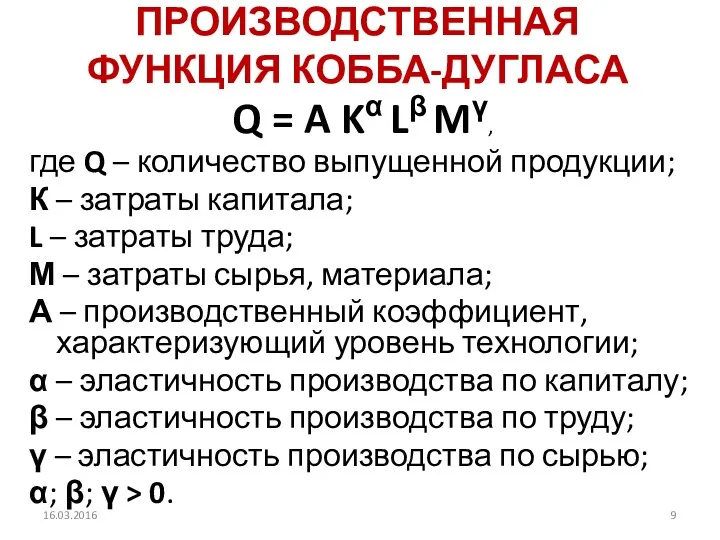

- 9. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ КОББА-ДУГЛАСА Q = A Kα Lβ Mγ, где Q – количество выпущенной продукции; К

- 10. СОВОКУПНЫЙ ПРОДУКТ Совокупный продукт – это количество экономического блага, произведенного с использованием некоторого количества факторов производства

- 11. ПРОИЗВОДИТЕЛЬНОСТЬ РЕСУРСА Производительность ресурса или средний продукт ресурса (average product) – объем произведенного продукта q на

- 12. ПРЕДЕЛЬНЫЙ ПРОДУКТ Предельный продукт (marginal product) использования ресурса i-того вида – дополнительное количество продукции, полученное вследствие

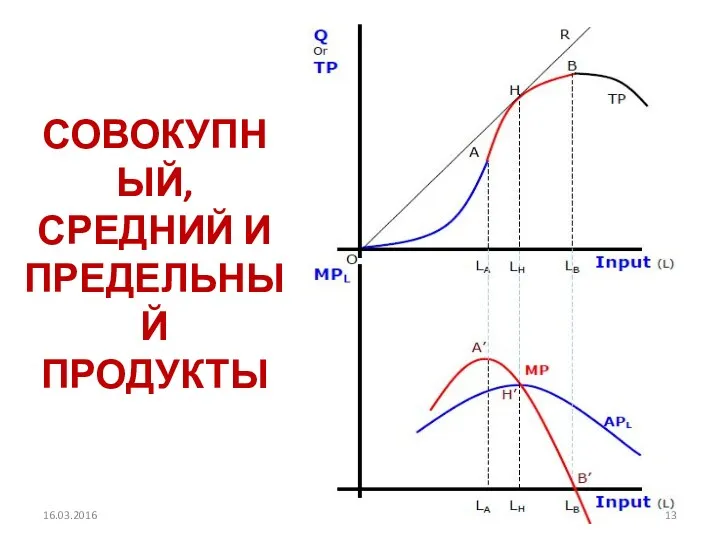

- 13. СОВОКУПНЫЙ, СРЕДНИЙ И ПРЕДЕЛЬНЫЙ ПРОДУКТЫ 16.03.2016

- 14. ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ или закон убывающей предельной производительности переменного фактора гласит, что начиная с определенного момента

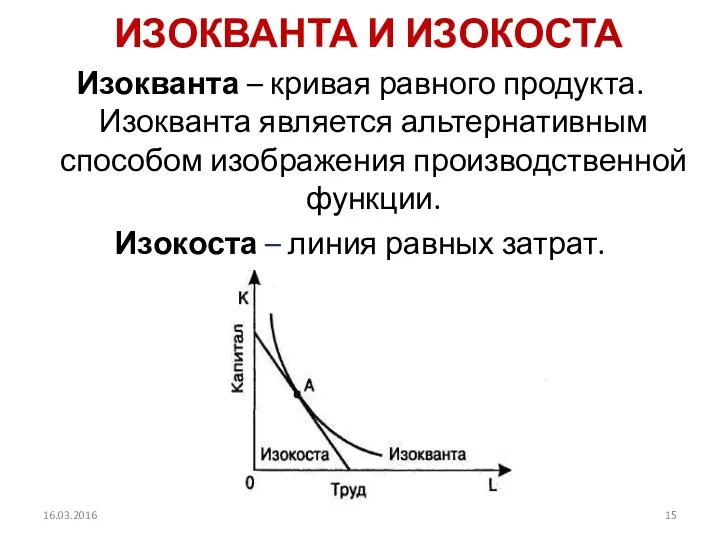

- 15. ИЗОКВАНТА И ИЗОКОСТА Изокванта – кривая равного продукта. Изокванта является альтернативным способом изображения производственной функции. Изокоста

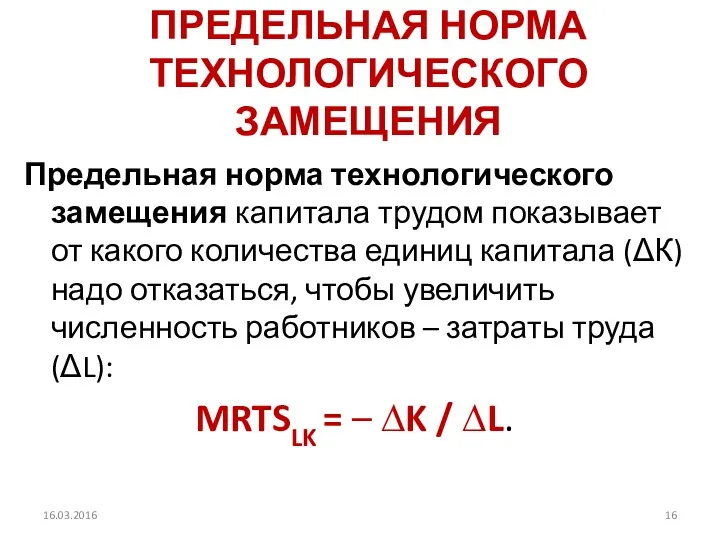

- 16. ПРЕДЕЛЬНАЯ НОРМА ТЕХНОЛОГИЧЕСКОГО ЗАМЕЩЕНИЯ Предельная норма технологического замещения капитала трудом показывает от какого количества единиц капитала

- 17. КАРТА ИЗОКВАНТ (ТЕХНОЛОГИЧЕСКАЯ КАРТА) – совокупность изоквант, каждая из которых показывает максимальный выпуск продукции, возможный при

- 18. ГРАФИКИ ИЗОКВАНТ И ИЗОКОСТ 16.03.2016

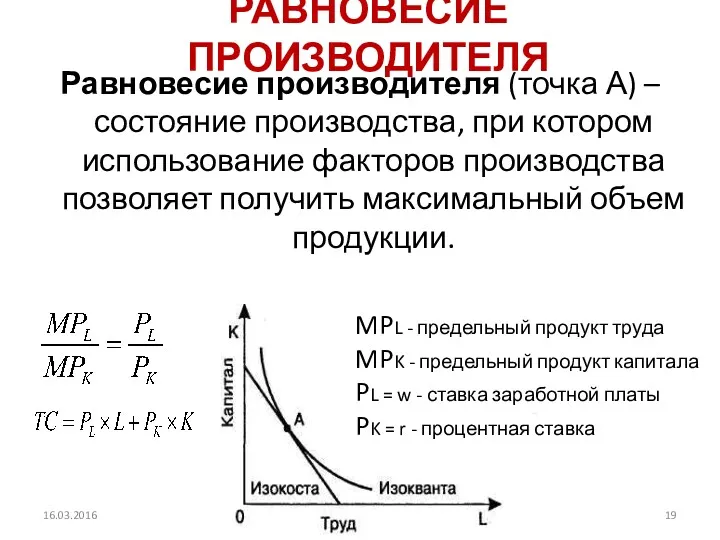

- 19. РАВНОВЕСИЕ ПРОИЗВОДИТЕЛЯ Равновесие производителя (точка А) – состояние производства, при котором использование факторов производства позволяет получить

- 20. 2. Бухгалтерские и экономические издержки, выручка и прибыль фирмы 16.03.2016

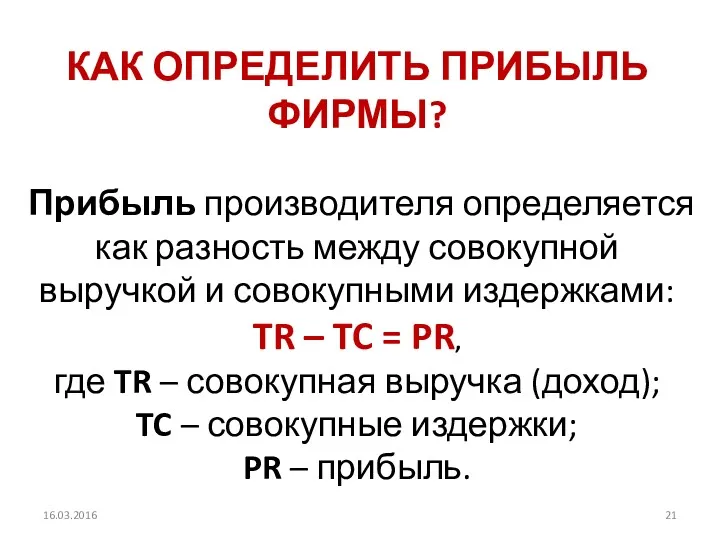

- 21. КАК ОПРЕДЕЛИТЬ ПРИБЫЛЬ ФИРМЫ? Прибыль производителя определяется как разность между совокупной выручкой и совокупными издержками: TR

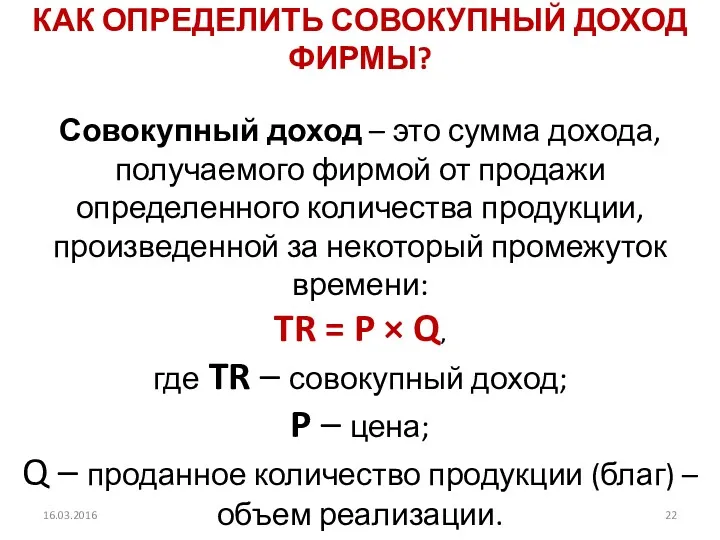

- 22. КАК ОПРЕДЕЛИТЬ СОВОКУПНЫЙ ДОХОД ФИРМЫ? Совокупный доход – это сумма дохода, получаемого фирмой от продажи определенного

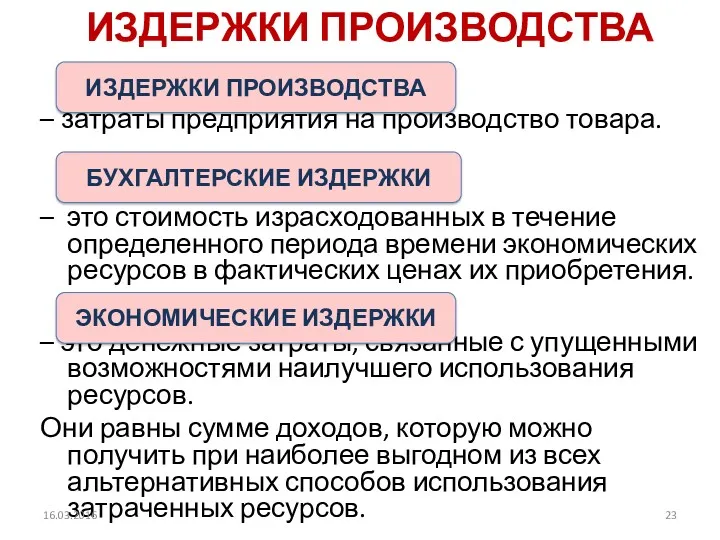

- 23. ИЗДЕРЖКИ ПРОИЗВОДСТВА – затраты предприятия на производство товара. – это стоимость израсходованных в течение определенного периода

- 24. КОМПОНЕНТЫ БУХГАЛТЕРСКИХ ЗАТРАТ материальные затраты – оплата сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов; затраты на

- 25. БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ И БУХГАЛТЕРСКАЯ ПРИБЫЛЬ Бухгалтерские издержки = внешние издержки. Бухгалтерская прибыль – это разница между

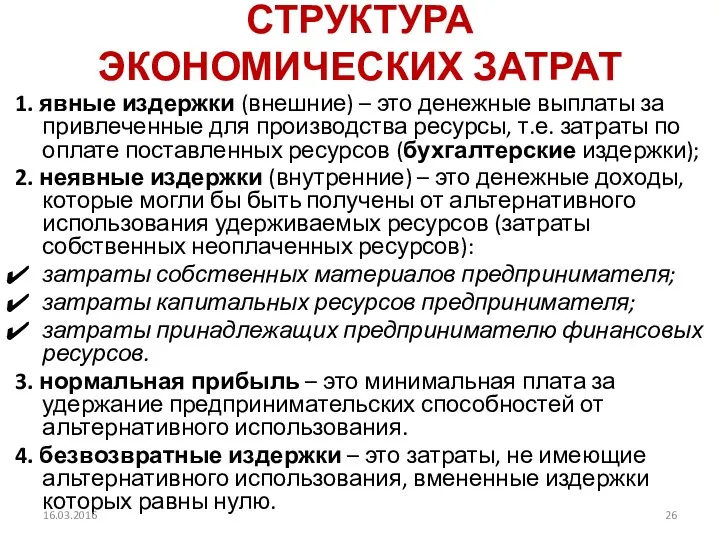

- 26. СТРУКТУРА ЭКОНОМИЧЕСКИХ ЗАТРАТ 1. явные издержки (внешние) – это денежные выплаты за привлеченные для производства ресурсы,

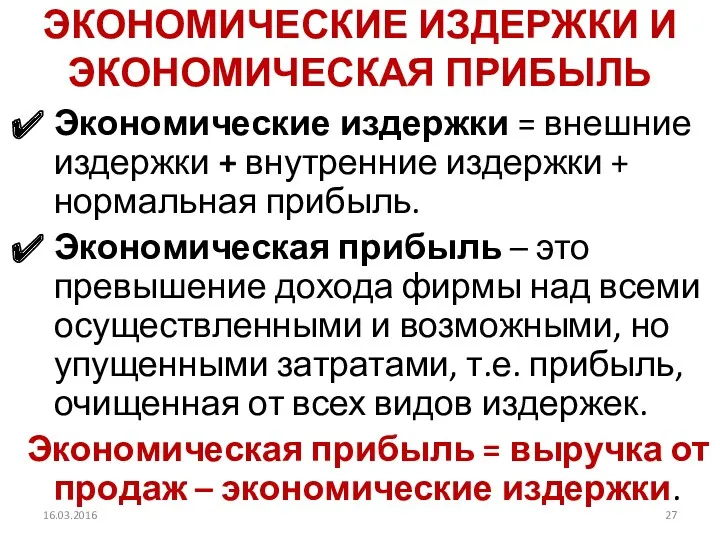

- 27. ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ И ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ Экономические издержки = внешние издержки + внутренние издержки + нормальная прибыль.

- 28. ИЗДЕРЖКИ ПРОИЗВОДСТВА И ПРИБЫЛЬ 16.03.2016

- 29. 3. ИЗДЕРЖКИ КРАТКОСРОЧНОГО И ДОЛГОСРОЧНОГО ПЕРИОДОВ 16.03.2016

- 30. ВРЕМЕННОЙ ПЕРИОД краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными

- 31. ИЗДЕРЖКИ КРАТКОСРОЧНОГО ПЕРИОДА 1. Совокупные издержки TC – Постоянные издержки FC – Переменные издержки VС 2.

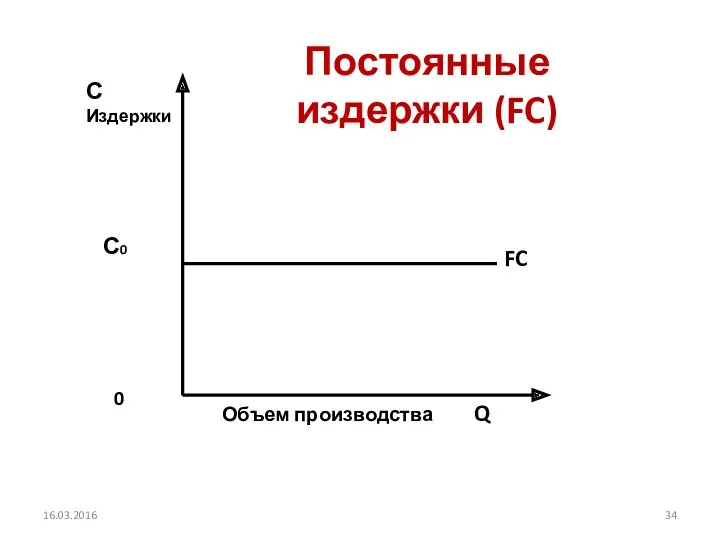

- 32. Постоянные издержки FC (Fixed Cost) – это издержки, величина которых в краткосрочном периоде не изменяется с

- 33. СТРУКТУРА ПОСТОЯННЫХ ЗАТРАТ арендная плата; амортизационные отчисления; постоянная заработная плата; налог на землю; налог на собственность;

- 34. 16.03.2016

- 35. Переменные издержки VC (Variable Cost) – это издержки, величина которых изменяется при увеличении или уменьшении объема

- 36. СТРУКТУРА ПЕРЕМЕННЫХ ЗАТРАТ затраты на приобретение сырья и материалов; затраты на приобретение комплектующих изделий и полуфабрикатов;

- 37. 16.03.2016

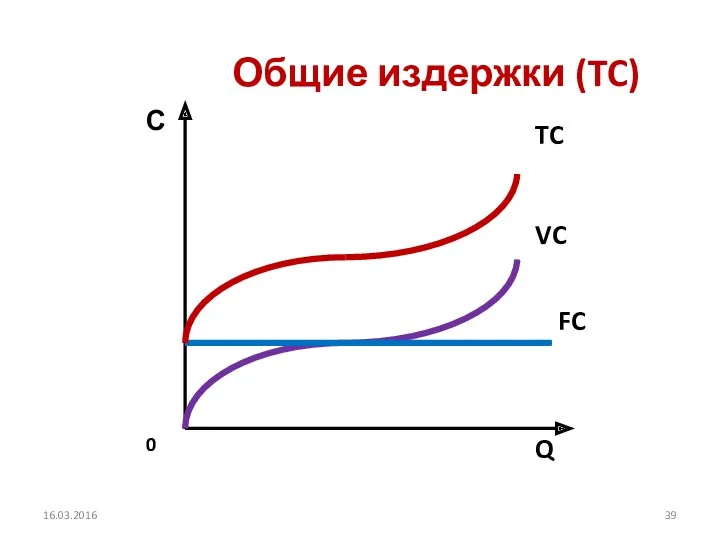

- 38. Общие издержки – издержки, связанные с производством продукции в краткосрочном периоде, равны сумме постоянных и переменных

- 39. 16.03.2016

- 40. Средние постоянные издержки AFC (Average Fixed Cost) – издержки, приходящиеся на единицу изделия: AFC = FC

- 41. 16.03.2016

- 42. Средние переменные издержки AVC (Average Variable Cost) определяются путем деления переменных издержек (VC) на объем продукции

- 43. 16.03.2016

- 44. Средние переменные издержки применяются: При анализе эффективности хозяйственной деятельности фирмы. При установлении положения равновесия фирмы. При

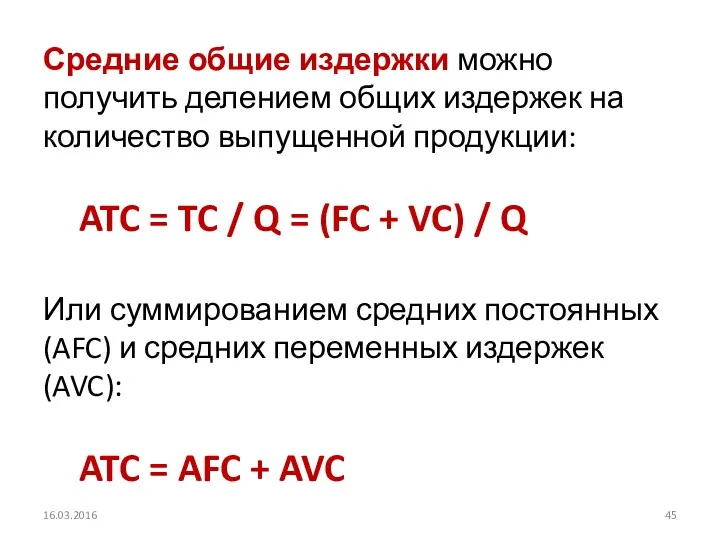

- 45. Средние общие издержки можно получить делением общих издержек на количество выпущенной продукции: ATC = TC /

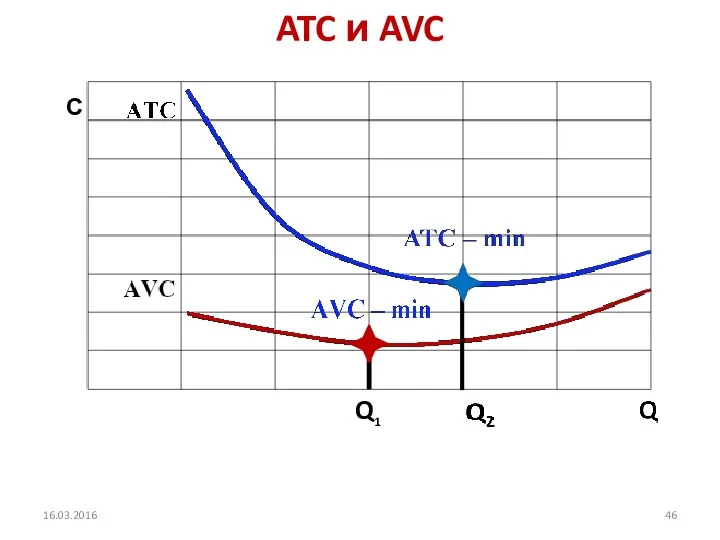

- 46. ATC и AVC Q1 16.03.2016 С

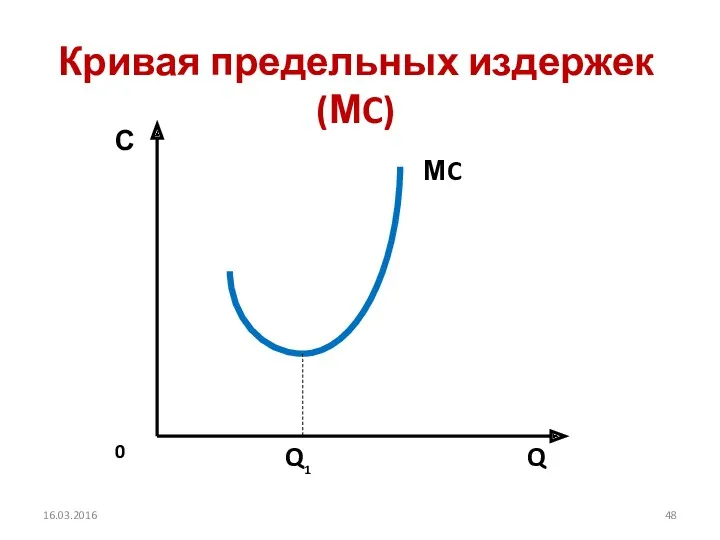

- 47. Отдельную группу представляют предельные издержки (МC), отражающие прирост совокупных издержек, вызванный увеличением объема выпуска на единицу

- 48. 16.03.2016

- 49. Как построить кривые AVC и МС? 1.Точка А – точка перегиба VC и точка минимума МС.

- 50. Графики: АVC, AC, МС и AFC 1.AFC при увеличении объемов производства будут сокращаться. 2.AVC сначала убывают,

- 51. Издержки долгосрочного периода В долгосрочном периоде постоянных факторов нет, есть только переменные. Поэтому график долгосрочных средних

- 52. ЭФФЕКТ МАСШТАБА Эффект масштаба – изменение долгосрочных средних издержек предприятия при увеличении объемов производства. 1. Положительный

- 53. 4. МАКСИМИЗАЦИЯ ПРИБЫЛИ ФИРМЫ 16.03.2016

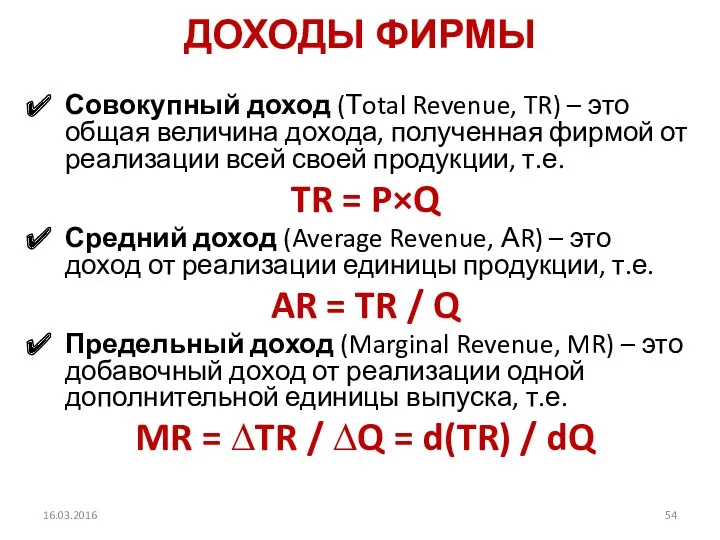

- 54. ДОХОДЫ ФИРМЫ Совокупный доход (Тotal Revenue, TR) – это общая величина дохода, полученная фирмой от реализации

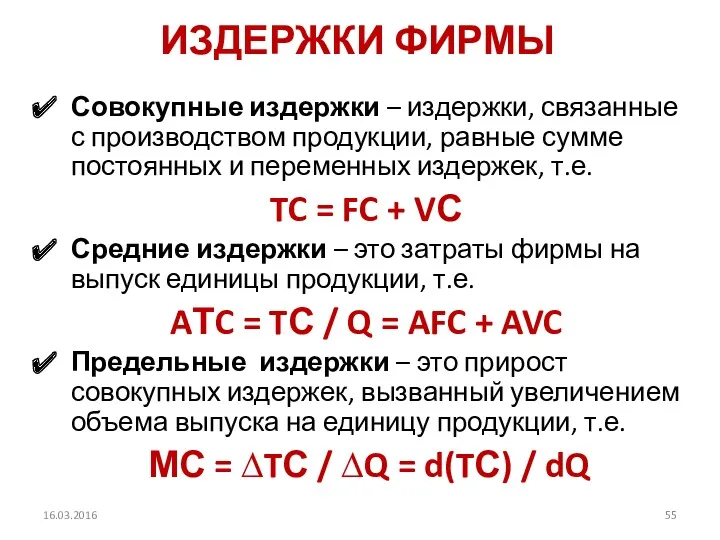

- 55. ИЗДЕРЖКИ ФИРМЫ Совокупные издержки – издержки, связанные с производством продукции, равные сумме постоянных и переменных издержек,

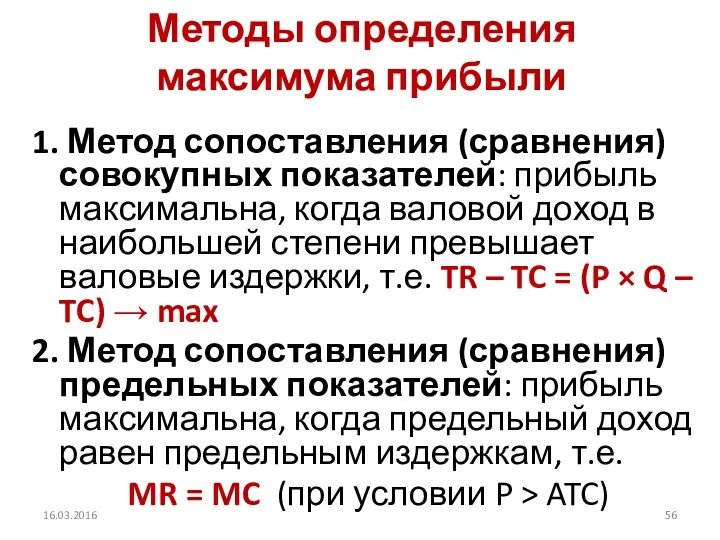

- 56. Методы определения максимума прибыли 1. Метод сопоставления (сравнения) совокупных показателей: прибыль максимальна, когда валовой доход в

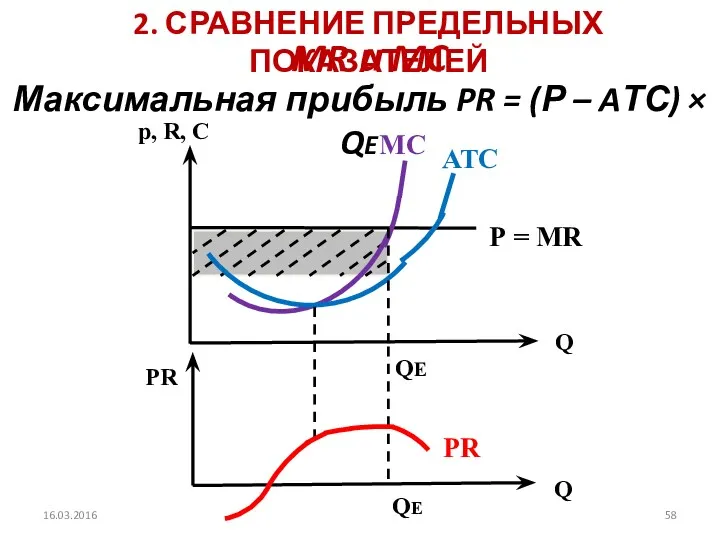

- 57. 1. СРАВНЕНИЕ СОВОКУПНЫХ ПОКАЗАТЕЛЕЙ TR и TC 16.03.2016

- 58. PR Максимальная прибыль PR = (Р – AТС) × QE 2. СРАВНЕНИЕ ПРЕДЕЛЬНЫХ ПОКАЗАТЕЛЕЙ MR и

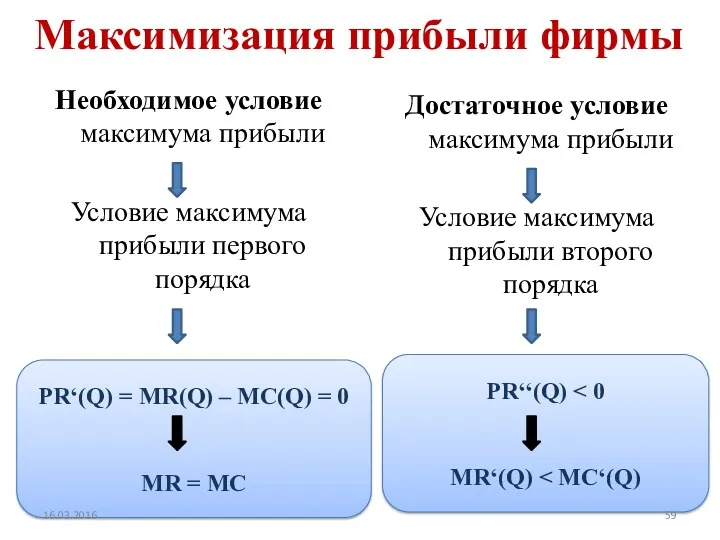

- 59. Максимизация прибыли фирмы Необходимое условие максимума прибыли Условие максимума прибыли первого порядка Достаточное условие максимума прибыли

- 60. РАВНОВЕСИЕ ФИРМЫ В КРАТКОСРОЧНОМ ПЕРИОДЕ Точка оптимального выпуска Р = MR = МС производство можно расширить

- 61. РАВНОВЕСИЕ ФИРМЫ В ДОЛГОСРОЧНОМ ПЕРИОДЕ P = MR = MC = LAТC В условиях долгосрочного периода

- 62. 5. ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ФИРМЫ 16.03.2016

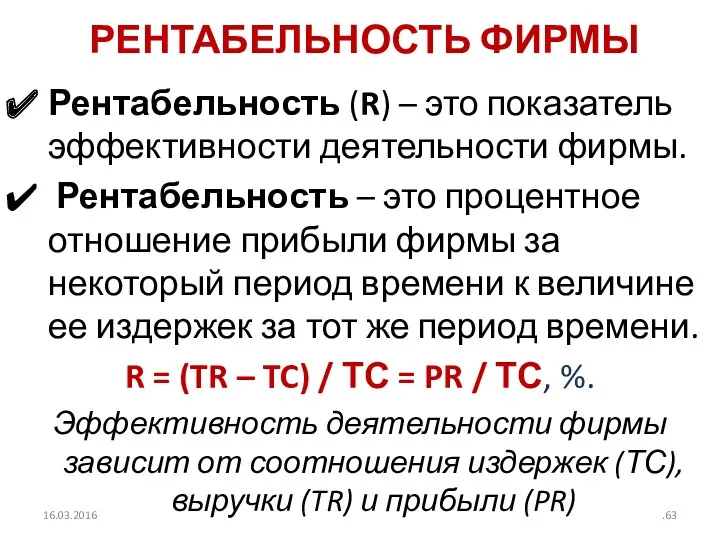

- 63. РЕНТАБЕЛЬНОСТЬ ФИРМЫ Рентабельность (R) – это показатель эффективности деятельности фирмы. Рентабельность – это процентное отношение прибыли

- 65. Скачать презентацию

ОСНОВНЫЕ ВОПРОСЫ

1. Производство. Фирма. Равновесие производителя

2. Бухгалтерские и экономические издержки, выручка

ОСНОВНЫЕ ВОПРОСЫ

1. Производство. Фирма. Равновесие производителя

2. Бухгалтерские и экономические издержки, выручка

1. ПРОИЗВОДСТВО. ФИРМА. РАВНОВЕСИЕ ПРОИЗВОДИТЕЛЯ

16.03.2016

1. ПРОИЗВОДСТВО. ФИРМА. РАВНОВЕСИЕ ПРОИЗВОДИТЕЛЯ

16.03.2016

ПОНЯТИЕ ПРОИЗВОДСТВА

Производство – процесс создания полезного продукта (экономического блага).

Производство – деятельность

ПОНЯТИЕ ПРОИЗВОДСТВА Производство – процесс создания полезного продукта (экономического блага). Производство – деятельность

ПОНЯТИЕ ФИРМЫ

Фирма – это коммерческая организация, использующая факторы производства для создания

ПОНЯТИЕ ФИРМЫ

Фирма – это коммерческая организация, использующая факторы производства для создания

ОБЩАЯ МОДЕЛЬ

ФУНКЦИОНИРОВАНИЯ ФИРМЫ

ФАКТОРЫ ПРОИЗВОДСТВА

ФИРМА

ТОВАРЫ

ИЗДЕРЖКИ

ПРИБЫЛЬ

ВЫРУЧКА

16.03.2016

ОБЩАЯ МОДЕЛЬ

ФУНКЦИОНИРОВАНИЯ ФИРМЫ

ФАКТОРЫ ПРОИЗВОДСТВА

ФИРМА

ТОВАРЫ

ИЗДЕРЖКИ

ПРИБЫЛЬ

ВЫРУЧКА

16.03.2016

СУЩНОСТЬ

ПРОИЗВОДСТВЕННОЙ ФУНКЦИИ

Производственная функция – это зависимость между заданным объемом производства

СУЩНОСТЬ ПРОИЗВОДСТВЕННОЙ ФУНКЦИИ Производственная функция – это зависимость между заданным объемом производства

ДВУХФАКТОРНАЯ ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Q = f (K; L),

где: K – затраты

ДВУХФАКТОРНАЯ ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ Q = f (K; L), где: K – затраты

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ КОББА-ДУГЛАСА

Q = A Kα Lβ Mγ,

где Q –

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ КОББА-ДУГЛАСА

Q = A Kα Lβ Mγ,

где Q –

СОВОКУПНЫЙ ПРОДУКТ

Совокупный продукт – это количество экономического блага, произведенного с

СОВОКУПНЫЙ ПРОДУКТ Совокупный продукт – это количество экономического блага, произведенного с

ПРОИЗВОДИТЕЛЬНОСТЬ РЕСУРСА

Производительность ресурса или средний продукт ресурса (average product) –

ПРОИЗВОДИТЕЛЬНОСТЬ РЕСУРСА Производительность ресурса или средний продукт ресурса (average product) –

ПРЕДЕЛЬНЫЙ ПРОДУКТ

Предельный продукт (marginal product) использования ресурса i-того вида –

ПРЕДЕЛЬНЫЙ ПРОДУКТ Предельный продукт (marginal product) использования ресурса i-того вида –

СОВОКУПНЫЙ, СРЕДНИЙ И ПРЕДЕЛЬНЫЙ ПРОДУКТЫ

16.03.2016

СОВОКУПНЫЙ, СРЕДНИЙ И ПРЕДЕЛЬНЫЙ ПРОДУКТЫ

16.03.2016

ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ

или закон убывающей предельной производительности переменного фактора гласит, что

ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ

или закон убывающей предельной производительности переменного фактора гласит, что

ИЗОКВАНТА И ИЗОКОСТА

Изокванта – кривая равного продукта. Изокванта является альтернативным способом

ИЗОКВАНТА И ИЗОКОСТА

Изокванта – кривая равного продукта. Изокванта является альтернативным способом

ПРЕДЕЛЬНАЯ НОРМА ТЕХНОЛОГИЧЕСКОГО ЗАМЕЩЕНИЯ

Предельная норма технологического замещения капитала трудом показывает от

ПРЕДЕЛЬНАЯ НОРМА ТЕХНОЛОГИЧЕСКОГО ЗАМЕЩЕНИЯ

Предельная норма технологического замещения капитала трудом показывает от

КАРТА ИЗОКВАНТ (ТЕХНОЛОГИЧЕСКАЯ КАРТА)

– совокупность изоквант, каждая из которых показывает максимальный

КАРТА ИЗОКВАНТ (ТЕХНОЛОГИЧЕСКАЯ КАРТА)

– совокупность изоквант, каждая из которых показывает максимальный

ГРАФИКИ ИЗОКВАНТ И ИЗОКОСТ

16.03.2016

ГРАФИКИ ИЗОКВАНТ И ИЗОКОСТ

16.03.2016

РАВНОВЕСИЕ ПРОИЗВОДИТЕЛЯ

Равновесие производителя (точка А) – состояние производства, при котором использование

РАВНОВЕСИЕ ПРОИЗВОДИТЕЛЯ

Равновесие производителя (точка А) – состояние производства, при котором использование

2. Бухгалтерские и экономические издержки, выручка и прибыль фирмы

16.03.2016

2. Бухгалтерские и экономические издержки, выручка и прибыль фирмы

16.03.2016

КАК ОПРЕДЕЛИТЬ ПРИБЫЛЬ ФИРМЫ?

Прибыль производителя определяется как разность между совокупной выручкой

КАК ОПРЕДЕЛИТЬ ПРИБЫЛЬ ФИРМЫ? Прибыль производителя определяется как разность между совокупной выручкой

КАК ОПРЕДЕЛИТЬ СОВОКУПНЫЙ ДОХОД ФИРМЫ?

Совокупный доход – это сумма дохода, получаемого

КАК ОПРЕДЕЛИТЬ СОВОКУПНЫЙ ДОХОД ФИРМЫ? Совокупный доход – это сумма дохода, получаемого

ИЗДЕРЖКИ ПРОИЗВОДСТВА

– затраты предприятия на производство товара.

– это стоимость израсходованных

ИЗДЕРЖКИ ПРОИЗВОДСТВА

– затраты предприятия на производство товара.

– это стоимость израсходованных

КОМПОНЕНТЫ БУХГАЛТЕРСКИХ ЗАТРАТ

материальные затраты – оплата сырья, материалов, топлива, энергии, комплектующих

КОМПОНЕНТЫ БУХГАЛТЕРСКИХ ЗАТРАТ

материальные затраты – оплата сырья, материалов, топлива, энергии, комплектующих

БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ И БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

Бухгалтерские издержки = внешние издержки.

Бухгалтерская прибыль –

БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ И БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

Бухгалтерские издержки = внешние издержки.

Бухгалтерская прибыль –

СТРУКТУРА

ЭКОНОМИЧЕСКИХ ЗАТРАТ

1. явные издержки (внешние) – это денежные выплаты за

СТРУКТУРА

ЭКОНОМИЧЕСКИХ ЗАТРАТ

1. явные издержки (внешние) – это денежные выплаты за

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ И ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

Экономические издержки = внешние издержки + внутренние

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ И ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

Экономические издержки = внешние издержки + внутренние

ИЗДЕРЖКИ ПРОИЗВОДСТВА И ПРИБЫЛЬ

16.03.2016

ИЗДЕРЖКИ ПРОИЗВОДСТВА И ПРИБЫЛЬ

16.03.2016

3. ИЗДЕРЖКИ КРАТКОСРОЧНОГО И ДОЛГОСРОЧНОГО ПЕРИОДОВ

16.03.2016

3. ИЗДЕРЖКИ КРАТКОСРОЧНОГО И ДОЛГОСРОЧНОГО ПЕРИОДОВ

16.03.2016

ВРЕМЕННОЙ ПЕРИОД

краткосрочный период – это отрезок времени, в течение которого одни

ВРЕМЕННОЙ ПЕРИОД

краткосрочный период – это отрезок времени, в течение которого одни

ИЗДЕРЖКИ

КРАТКОСРОЧНОГО ПЕРИОДА

1. Совокупные издержки TC

– Постоянные издержки FC

– Переменные издержки

ИЗДЕРЖКИ

КРАТКОСРОЧНОГО ПЕРИОДА

1. Совокупные издержки TC

– Постоянные издержки FC

– Переменные издержки

Постоянные издержки FC (Fixed Cost) – это издержки, величина которых в

Постоянные издержки FC (Fixed Cost) – это издержки, величина которых в

СТРУКТУРА

ПОСТОЯННЫХ ЗАТРАТ

арендная плата;

амортизационные отчисления;

постоянная заработная плата;

налог на землю;

налог

СТРУКТУРА

ПОСТОЯННЫХ ЗАТРАТ

арендная плата;

амортизационные отчисления;

постоянная заработная плата;

налог на землю;

налог

16.03.2016

16.03.2016

Переменные издержки VC (Variable Cost) – это издержки, величина которых изменяется

Переменные издержки VC (Variable Cost) – это издержки, величина которых изменяется

СТРУКТУРА

ПЕРЕМЕННЫХ ЗАТРАТ

затраты на приобретение сырья и материалов;

затраты на приобретение комплектующих

СТРУКТУРА

ПЕРЕМЕННЫХ ЗАТРАТ

затраты на приобретение сырья и материалов;

затраты на приобретение комплектующих

16.03.2016

16.03.2016

Общие издержки – издержки, связанные с производством продукции в краткосрочном периоде,

Общие издержки – издержки, связанные с производством продукции в краткосрочном периоде,

16.03.2016

16.03.2016

Средние постоянные издержки AFC (Average Fixed Cost) – издержки, приходящиеся на

Средние постоянные издержки AFC (Average Fixed Cost) – издержки, приходящиеся на

16.03.2016

16.03.2016

Средние переменные издержки AVC (Average Variable Cost) определяются путем деления переменных

Средние переменные издержки AVC (Average Variable Cost) определяются путем деления переменных

16.03.2016

16.03.2016

Средние переменные издержки применяются:

При анализе эффективности хозяйственной деятельности фирмы.

При установлении положения

Средние переменные издержки применяются:

При анализе эффективности хозяйственной деятельности фирмы.

При установлении положения

Средние общие издержки можно получить делением общих издержек на количество выпущенной

Средние общие издержки можно получить делением общих издержек на количество выпущенной

ATC и AVC

Q1

16.03.2016

С

ATC и AVC

Q1

16.03.2016

С

Отдельную группу представляют предельные издержки (МC), отражающие прирост совокупных издержек, вызванный

Отдельную группу представляют предельные издержки (МC), отражающие прирост совокупных издержек, вызванный

16.03.2016

16.03.2016

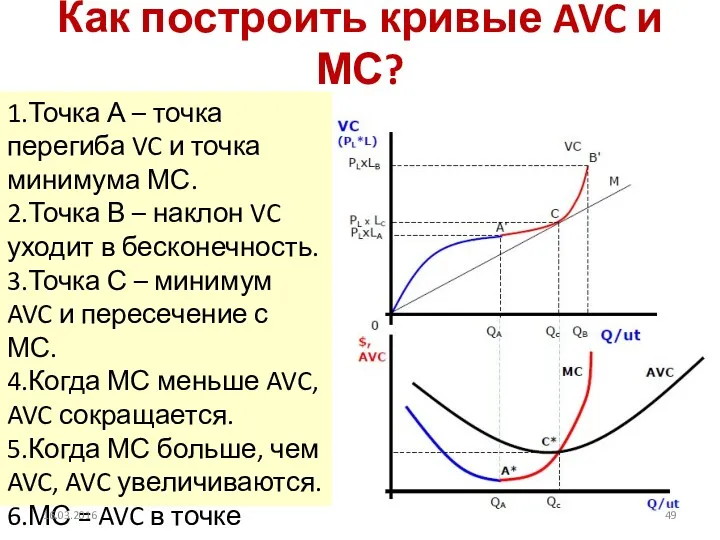

Как построить кривые AVC и МС?

1.Точка А – точка перегиба VC

Как построить кривые AVC и МС?

1.Точка А – точка перегиба VC

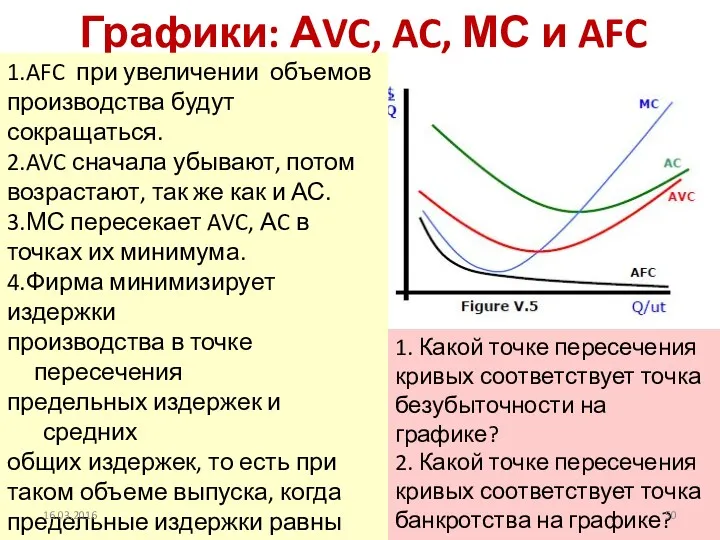

Графики: АVC, AC, МС и AFC

1.AFC при увеличении объемов производства будут

Графики: АVC, AC, МС и AFC

1.AFC при увеличении объемов производства будут

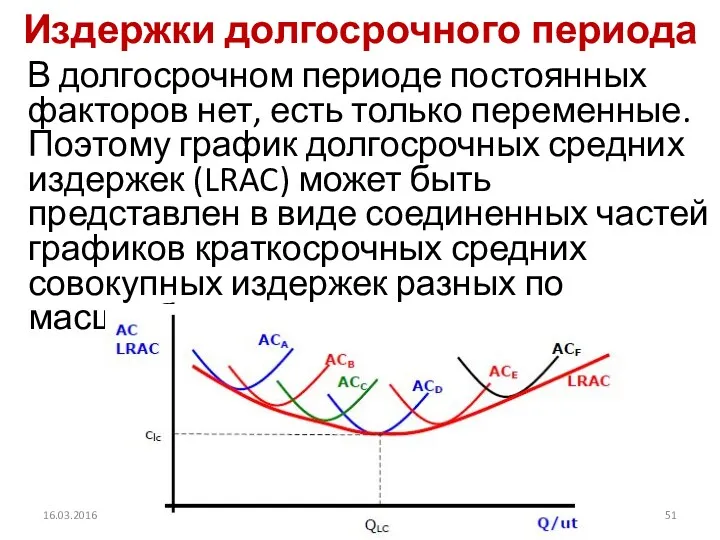

Издержки долгосрочного периода

В долгосрочном периоде постоянных факторов нет, есть только переменные.

Издержки долгосрочного периода

В долгосрочном периоде постоянных факторов нет, есть только переменные.

ЭФФЕКТ МАСШТАБА

Эффект масштаба – изменение долгосрочных средних издержек предприятия при увеличении

ЭФФЕКТ МАСШТАБА

Эффект масштаба – изменение долгосрочных средних издержек предприятия при увеличении

4. МАКСИМИЗАЦИЯ ПРИБЫЛИ ФИРМЫ

16.03.2016

4. МАКСИМИЗАЦИЯ ПРИБЫЛИ ФИРМЫ

16.03.2016

ДОХОДЫ ФИРМЫ

Совокупный доход (Тotal Revenue, TR) – это общая величина дохода,

ДОХОДЫ ФИРМЫ

Совокупный доход (Тotal Revenue, TR) – это общая величина дохода,

ИЗДЕРЖКИ ФИРМЫ

Совокупные издержки – издержки, связанные с производством продукции, равные сумме

ИЗДЕРЖКИ ФИРМЫ

Совокупные издержки – издержки, связанные с производством продукции, равные сумме

Методы определения максимума прибыли

1. Метод сопоставления (сравнения) совокупных показателей: прибыль максимальна,

Методы определения максимума прибыли

1. Метод сопоставления (сравнения) совокупных показателей: прибыль максимальна,

1. СРАВНЕНИЕ СОВОКУПНЫХ ПОКАЗАТЕЛЕЙ

TR и TC

16.03.2016

1. СРАВНЕНИЕ СОВОКУПНЫХ ПОКАЗАТЕЛЕЙ

TR и TC

16.03.2016

PR

Максимальная прибыль PR = (Р – AТС) × QE

2. СРАВНЕНИЕ ПРЕДЕЛЬНЫХ

PR

Максимальная прибыль PR = (Р – AТС) × QE

2. СРАВНЕНИЕ ПРЕДЕЛЬНЫХ

Максимизация прибыли фирмы

Необходимое условие максимума прибыли

Условие максимума прибыли первого порядка

Достаточное условие

Максимизация прибыли фирмы

Необходимое условие максимума прибыли

Условие максимума прибыли первого порядка

Достаточное условие

РАВНОВЕСИЕ ФИРМЫ

В КРАТКОСРОЧНОМ ПЕРИОДЕ

Точка оптимального выпуска

Р = MR = МС

РАВНОВЕСИЕ ФИРМЫ

В КРАТКОСРОЧНОМ ПЕРИОДЕ

Точка оптимального выпуска

Р = MR = МС

РАВНОВЕСИЕ ФИРМЫ

В ДОЛГОСРОЧНОМ ПЕРИОДЕ

P = MR = MC = LAТC

В

РАВНОВЕСИЕ ФИРМЫ

В ДОЛГОСРОЧНОМ ПЕРИОДЕ

P = MR = MC = LAТC

В

5. ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ФИРМЫ

16.03.2016

5. ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ФИРМЫ

16.03.2016

РЕНТАБЕЛЬНОСТЬ ФИРМЫ

Рентабельность (R) – это показатель эффективности деятельности фирмы.

РЕНТАБЕЛЬНОСТЬ ФИРМЫ

Рентабельность (R) – это показатель эффективности деятельности фирмы.

Транснациональные корпорации

Транснациональные корпорации Безработица. Основные причины безработицы

Безработица. Основные причины безработицы International economic relations indicators

International economic relations indicators Национальная экономика: цели и результаты развития. Тема 6

Национальная экономика: цели и результаты развития. Тема 6 Альберт Хиршман (1915 - 2012), американский экономист

Альберт Хиршман (1915 - 2012), американский экономист Экономические системы

Экономические системы Принципы и начальные модели макроэкономики

Принципы и начальные модели макроэкономики Оценка риска корпоративного мошенничества

Оценка риска корпоративного мошенничества Ukraine, open for investors

Ukraine, open for investors Види економічного аналізу. Організація аналізу господарської діяльності. Тема №3

Види економічного аналізу. Організація аналізу господарської діяльності. Тема №3 Классическая политическая экономия

Классическая политическая экономия Безработица и полная занятость

Безработица и полная занятость Экономика и её роль в жизни общества

Экономика и её роль в жизни общества Общее равновесие и общественное благосостояние

Общее равновесие и общественное благосостояние Дүние жүзілік экономикалық байланыстар

Дүние жүзілік экономикалық байланыстар Мировое хозяйство и международная торговля

Мировое хозяйство и международная торговля Роль экономики в жизни общества

Роль экономики в жизни общества Малое предпринимательство Ямало-Ненецкого автономного округа, проблемы и перспективы

Малое предпринимательство Ямало-Ненецкого автономного округа, проблемы и перспективы Макроэкономическое равновесие и макроэкономическая нестабильность

Макроэкономическое равновесие и макроэкономическая нестабильность Информационные системы в экономике

Информационные системы в экономике Cистема основных счетов СНС

Cистема основных счетов СНС Экономика ведущих стран Западной Европы

Экономика ведущих стран Западной Европы Статистика затрат и промежуточного потребления

Статистика затрат и промежуточного потребления Микроэкономика

Микроэкономика EXPO 2017. Первая международная выставка, которая проводится в СНГ и Центральной Азии

EXPO 2017. Первая международная выставка, которая проводится в СНГ и Центральной Азии Өнімнің өзіндік құнын талдау. Өзіндік құнын жоспарлау

Өнімнің өзіндік құнын талдау. Өзіндік құнын жоспарлау Место России в мировой экономике

Место России в мировой экономике Концепция мировых социальных систем

Концепция мировых социальных систем