- Методология экономического анализа

Содержание

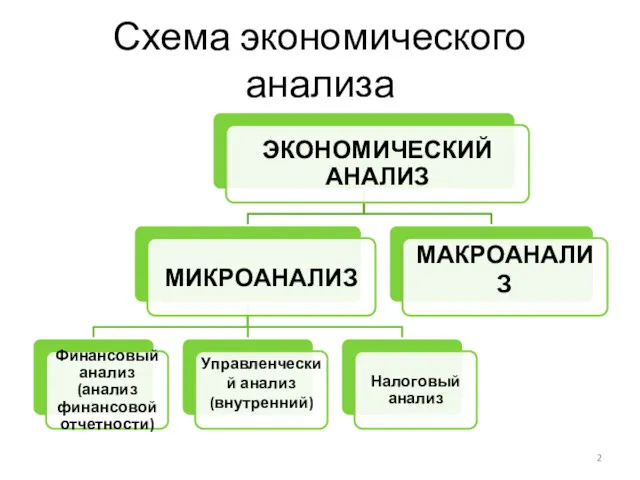

- 2. Схема экономического анализа

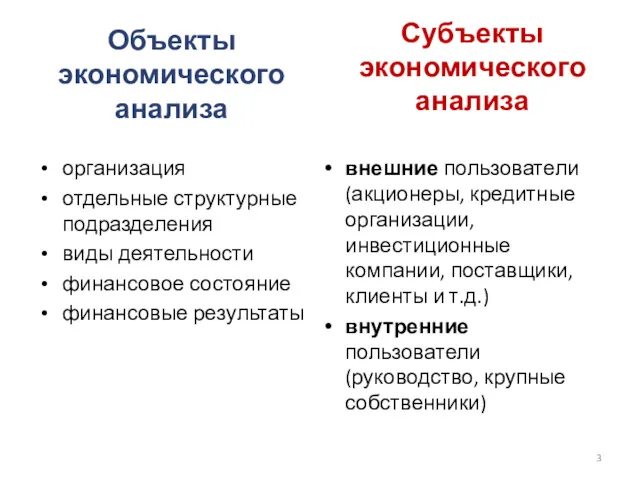

- 3. Объекты экономического анализа организация отдельные структурные подразделения виды деятельности финансовое состояние финансовые результаты Субъекты экономического анализа

- 4. Цель экономического анализа - разработка обоснования управленческих решений на основе объективного и всестороннего исследования деятельности организации

- 5. Задачи экономического анализа: Повышение обоснованности бизнес-планов и нормативов; Объективное, всестороннее исследование, оценка выполнения бизнес-планов и соблюдения

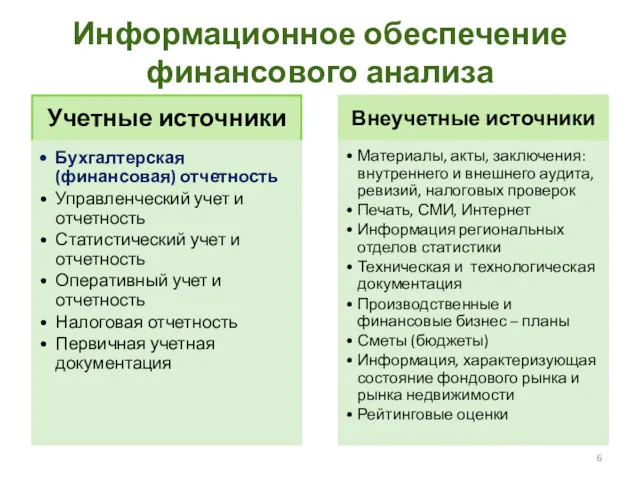

- 6. Информационное обеспечение финансового анализа

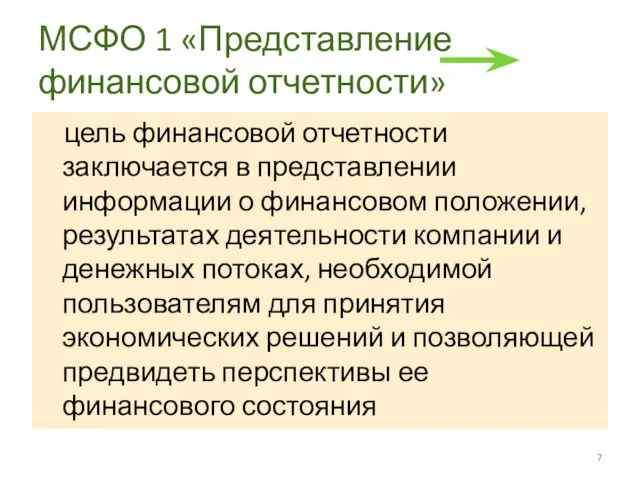

- 7. МСФО 1 «Представление финансовой отчетности» цель финансовой отчетности заключается в представлении информации о финансовом положении, результатах

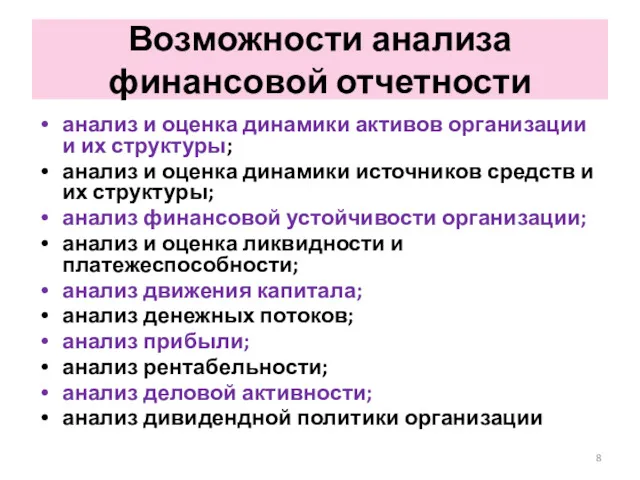

- 8. Возможности анализа финансовой отчетности анализ и оценка динамики активов организации и их структуры; анализ и оценка

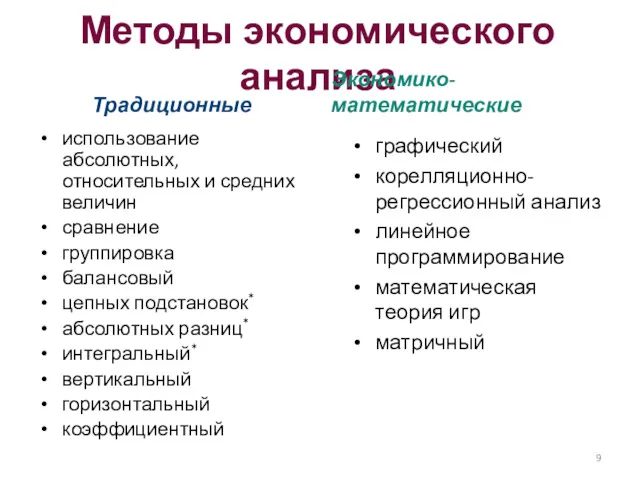

- 9. Методы экономического анализа Традиционные использование абсолютных, относительных и средних величин сравнение группировка балансовый цепных подстановок* абсолютных

- 10. Методика комплексного экономического анализа

- 12. Показатели Абсолютные Относительные Средние Факторы – это причины, воздействующие на изучаемый экономический показатель, которые в результате

- 13. Метод цепных подстановок используется для расчета влияния факторов на результативный показатель с использованием различных факторных моделей,

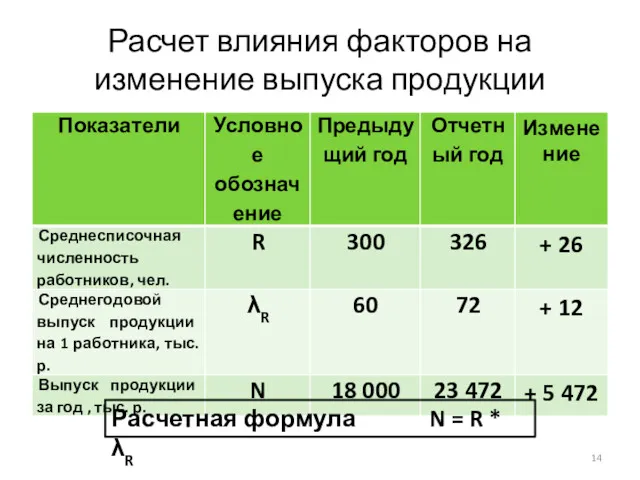

- 14. Расчет влияния факторов на изменение выпуска продукции Расчетная формула N = R * λR

- 15. Факторные модели

- 16. 2 Экономический анализ как инструмент эффективного управления операционной деятельностью

- 17. Аналитический баланс

- 18. Состав и структура оборотных активов (оборотного капитала)

- 19. Показатели оценки имущественного потенциала Абсолютные показатели дают представление о размерах организации величина имущества величина чистых активов

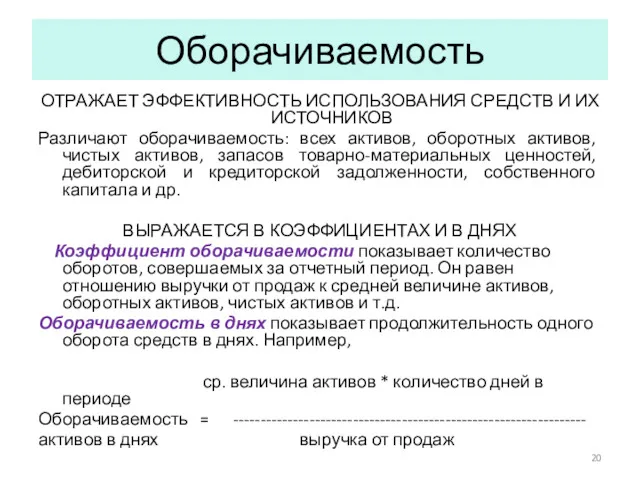

- 20. Оборачиваемость ОТРАЖАЕТ ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ СРЕДСТВ И ИХ ИСТОЧНИКОВ Различают оборачиваемость: всех активов, оборотных активов, чистых активов,

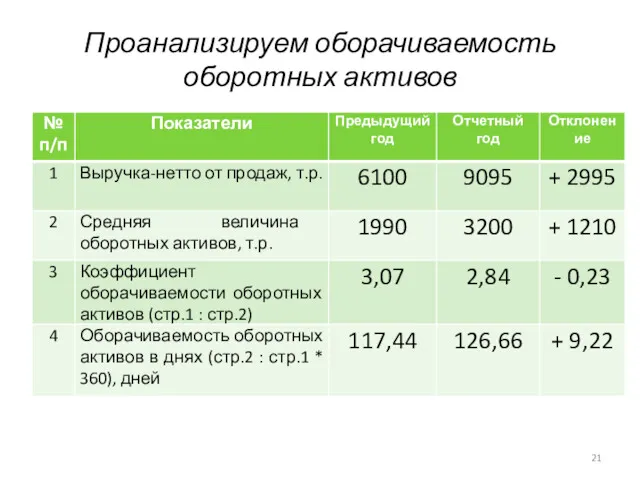

- 21. Проанализируем оборачиваемость оборотных активов

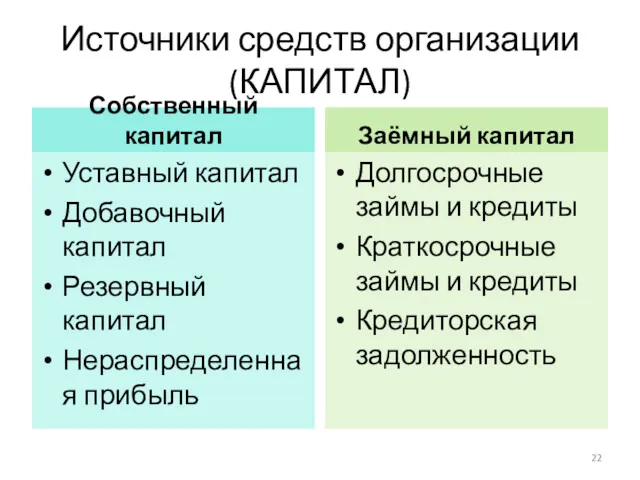

- 22. Источники средств организации (КАПИТАЛ) Собственный капитал Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль Заёмный капитал

- 23. Ликвидность бухгалтерского баланса А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4

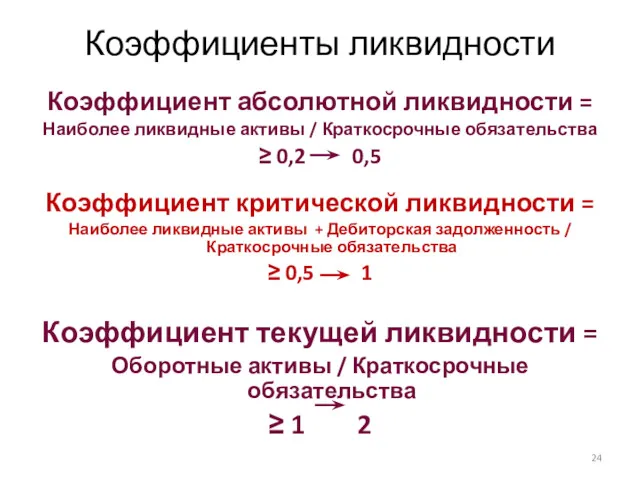

- 24. Коэффициенты ликвидности Коэффициент абсолютной ликвидности = Наиболее ликвидные активы / Краткосрочные обязательства ≥ 0,2 0,5 Коэффициент

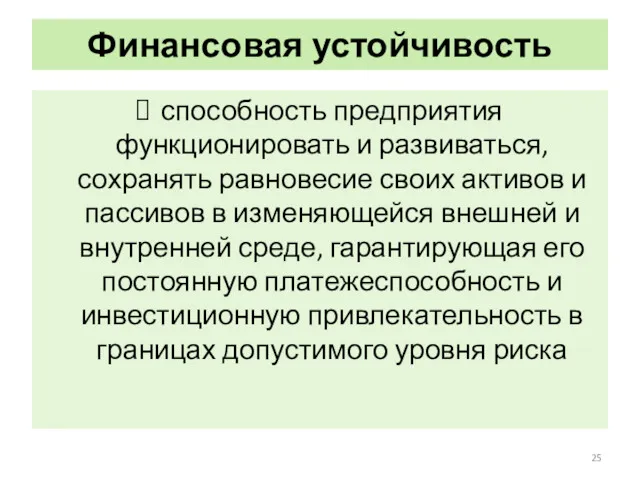

- 25. Финансовая устойчивость способность предприятия функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внешней

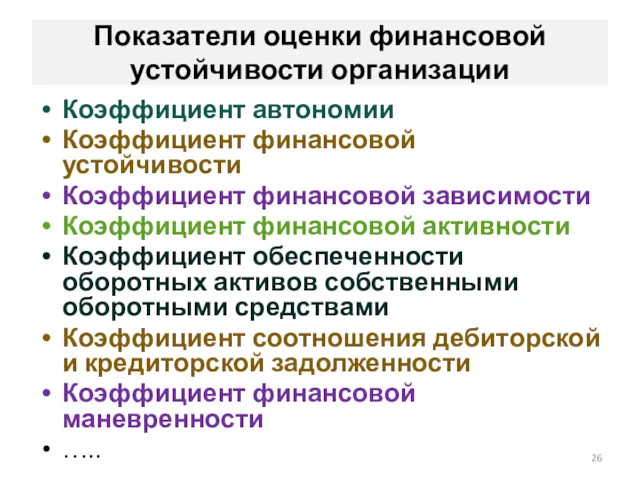

- 26. Показатели оценки финансовой устойчивости организации Коэффициент автономии Коэффициент финансовой устойчивости Коэффициент финансовой зависимости Коэффициент финансовой активности

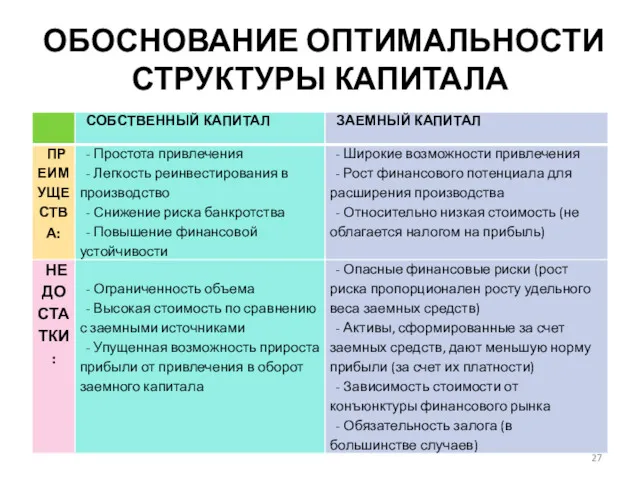

- 27. ОБОСНОВАНИЕ ОПТИМАЛЬНОСТИ СТРУКТУРЫ КАПИТАЛА

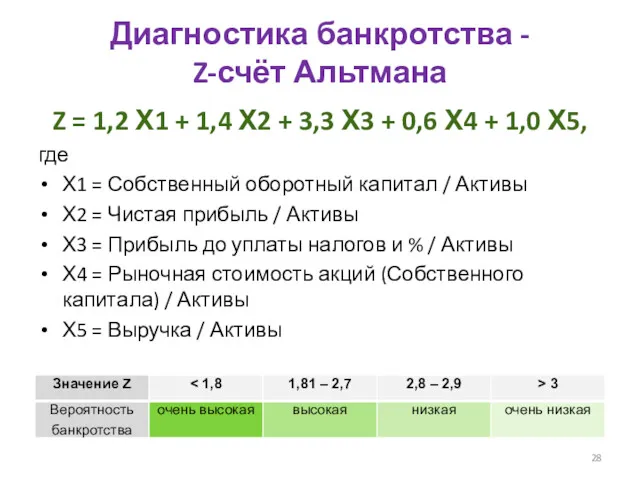

- 28. Диагностика банкротства - Z-счёт Альтмана Z = 1,2 Х1 + 1,4 Х2 + 3,3 Х3 +

- 29. Доходность характеризует отношение (уровень) дохода к авансированному капиталу или его элементам; источникам средств или их элементам;

- 30. Анализ денежных потоков Прямой метод денежные средства на начало периода + приток за период – отток

- 31. 3 Аналитическое обеспечение формирования политики финансирования

- 32. Источники средств организации (КАПИТАЛ) Собственный капитал Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль Заёмный капитал

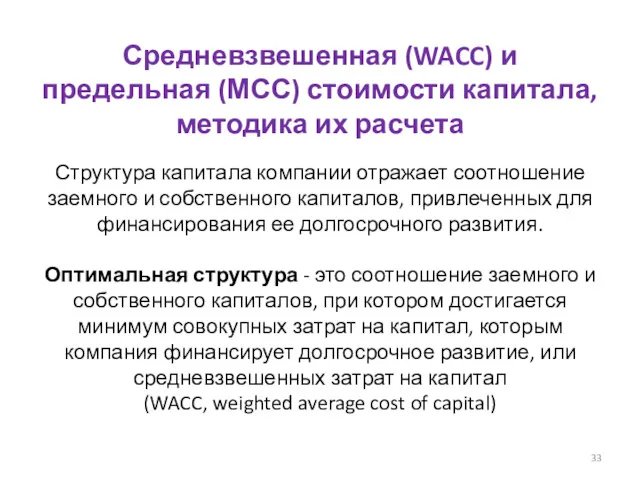

- 33. Средневзвешенная (WACC) и предельная (МСС) стоимости капитала, методика их расчета Структура капитала компании отражает соотношение заемного

- 34. Средневзвешенная стоимость капитала Под средневзвешенной стоимостью капитала (WACC – Weighted Average Cost of Capital) понимается среднеарифметическая

- 35. Стоимость собственного капитала Стоимость функционирующего собственного капитала = Рдивид / СК, где Рдивид – часть чистой

- 36. Стоимость уставного капитала, сформированного за счет эмиссии обыкновенных акций = где Доа – прогнозное значение суммы

- 37. Стоимость заемного капитала Цена кредитов = где Кi – сумма i-го кредита; Сi – процентная ставка

- 38. ОБОСНОВАНИЕ ОПТИМАЛЬНОСТИ СТРУКТУРЫ КАПИТАЛА

- 40. Скачать презентацию

Схема экономического анализа

Схема экономического анализа

Объекты экономического анализа

организация

отдельные структурные подразделения

виды деятельности

финансовое состояние

финансовые результаты

Субъекты экономического анализа

внешние пользователи

организация

отдельные структурные подразделения

виды деятельности

финансовое состояние

финансовые результаты

Субъекты экономического анализа

внешние пользователи

Цель экономического анализа

- разработка обоснования управленческих решений на основе объективного

Цель экономического анализа

- разработка обоснования управленческих решений на основе объективного

Задачи экономического анализа:

Повышение обоснованности бизнес-планов и нормативов;

Объективное, всестороннее исследование, оценка выполнения

Задачи экономического анализа:

Повышение обоснованности бизнес-планов и нормативов;

Объективное, всестороннее исследование, оценка выполнения

Информационное обеспечение финансового анализа

Информационное обеспечение финансового анализа

МСФО 1 «Представление финансовой отчетности»

цель финансовой отчетности заключается в представлении

МСФО 1 «Представление финансовой отчетности»

цель финансовой отчетности заключается в представлении

Возможности анализа финансовой отчетности

анализ и оценка динамики активов организации и их

Возможности анализа финансовой отчетности

анализ и оценка динамики активов организации и их

Методы экономического анализа

Традиционные

использование абсолютных, относительных и средних величин

сравнение

группировка

балансовый

цепных подстановок*

абсолютных разниц*

интегральный*

вертикальный

горизонтальный

коэффициентный

Экономико-математические

графический

корелляционно-регрессионный анализ

линейное

Методы экономического анализа

Традиционные

использование абсолютных, относительных и средних величин

сравнение

группировка

балансовый

цепных подстановок*

абсолютных разниц*

интегральный*

вертикальный

горизонтальный

коэффициентный

Экономико-математические

графический

корелляционно-регрессионный анализ

линейное

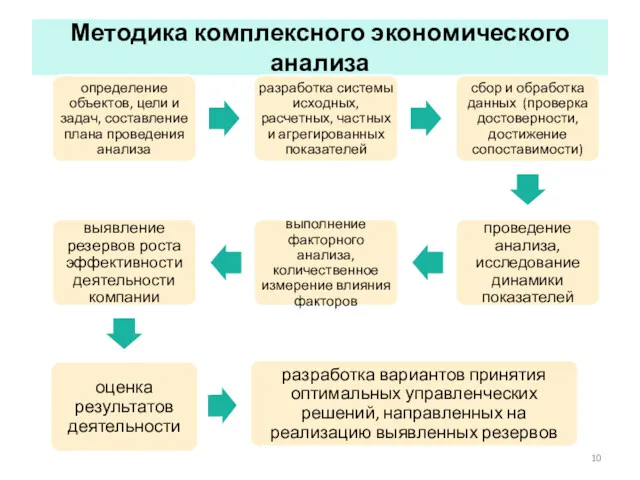

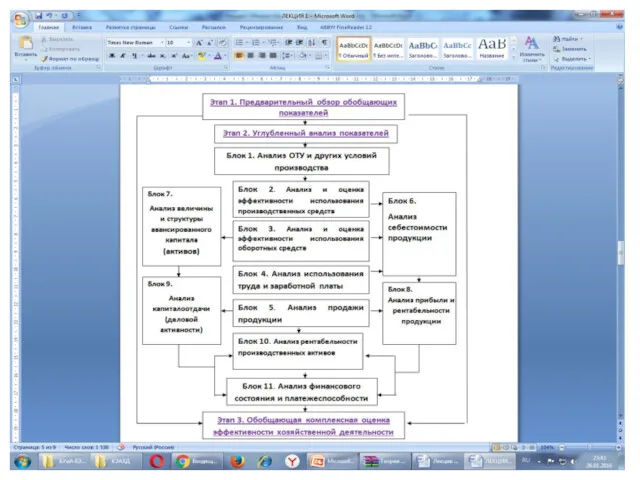

Методика комплексного экономического анализа

Методика комплексного экономического анализа

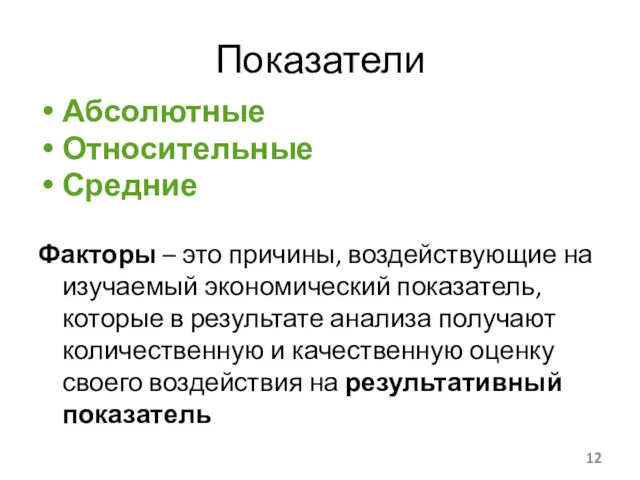

Показатели

Абсолютные

Относительные

Средние

Факторы – это причины, воздействующие на изучаемый экономический показатель, которые в

Показатели

Абсолютные

Относительные

Средние

Факторы – это причины, воздействующие на изучаемый экономический показатель, которые в

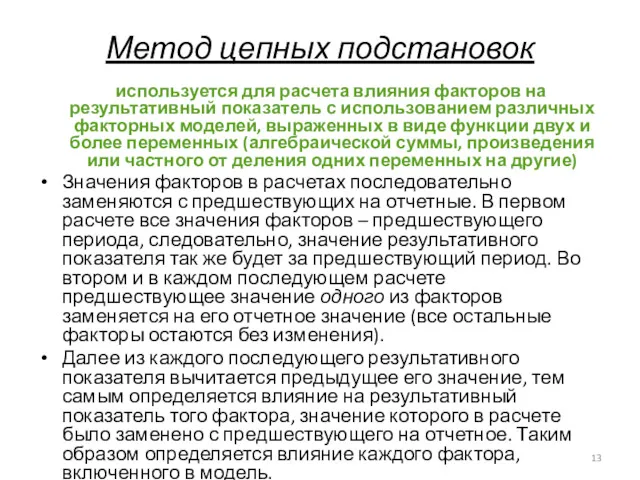

Метод цепных подстановок

используется для расчета влияния факторов на результативный показатель

Метод цепных подстановок

используется для расчета влияния факторов на результативный показатель

Расчет влияния факторов на изменение выпуска продукции

Расчетная формула N = R

Расчет влияния факторов на изменение выпуска продукции

Расчетная формула N = R

Факторные модели

Факторные модели

2

Экономический анализ как инструмент эффективного управления операционной деятельностью

2

Экономический анализ как инструмент эффективного управления операционной деятельностью

Аналитический баланс

Аналитический баланс

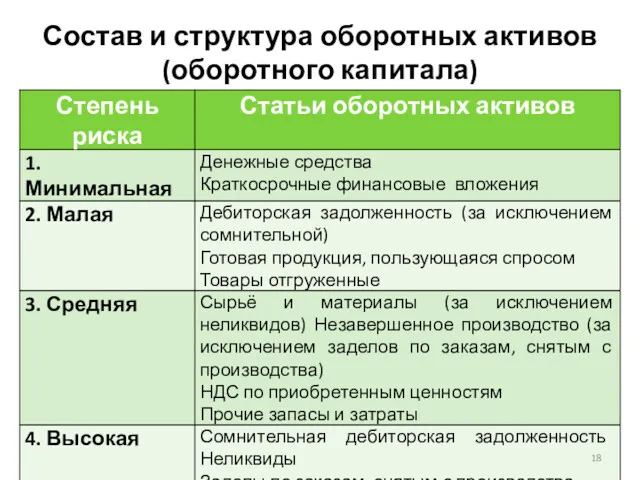

Состав и структура оборотных активов (оборотного капитала)

Состав и структура оборотных активов (оборотного капитала)

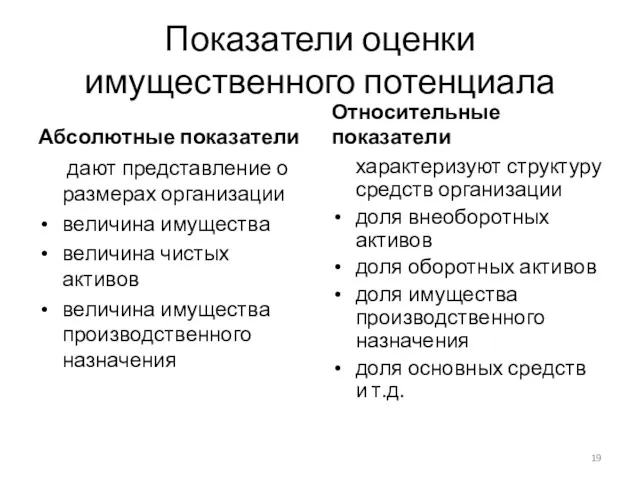

Показатели оценки имущественного потенциала

Абсолютные показатели

дают представление о размерах организации

величина имущества

величина

Показатели оценки имущественного потенциала

Абсолютные показатели

дают представление о размерах организации

величина имущества

величина

Оборачиваемость

ОТРАЖАЕТ ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ СРЕДСТВ И ИХ ИСТОЧНИКОВ

Различают оборачиваемость: всех активов,

Оборачиваемость

ОТРАЖАЕТ ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ СРЕДСТВ И ИХ ИСТОЧНИКОВ

Различают оборачиваемость: всех активов,

Проанализируем оборачиваемость оборотных активов

Проанализируем оборачиваемость оборотных активов

Источники средств организации (КАПИТАЛ)

Собственный капитал

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль

Заёмный капитал

Долгосрочные займы

Источники средств организации (КАПИТАЛ)

Собственный капитал

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль

Заёмный капитал

Долгосрочные займы

Ликвидность бухгалтерского баланса

А1 ≥ П1 А2 ≥ П2 А3 ≥ П3

Ликвидность бухгалтерского баланса

А1 ≥ П1 А2 ≥ П2 А3 ≥ П3

Коэффициенты ликвидности

Коэффициент абсолютной ликвидности =

Наиболее ликвидные активы / Краткосрочные обязательства

≥ 0,2

Коэффициенты ликвидности

Коэффициент абсолютной ликвидности =

Наиболее ликвидные активы / Краткосрочные обязательства

≥ 0,2

Финансовая устойчивость

способность предприятия функционировать и развиваться, сохранять равновесие своих активов и

Финансовая устойчивость

способность предприятия функционировать и развиваться, сохранять равновесие своих активов и

Показатели оценки финансовой устойчивости организации

Коэффициент автономии

Коэффициент финансовой устойчивости

Коэффициент финансовой зависимости

Коэффициент финансовой

Показатели оценки финансовой устойчивости организации

Коэффициент автономии

Коэффициент финансовой устойчивости

Коэффициент финансовой зависимости

Коэффициент финансовой

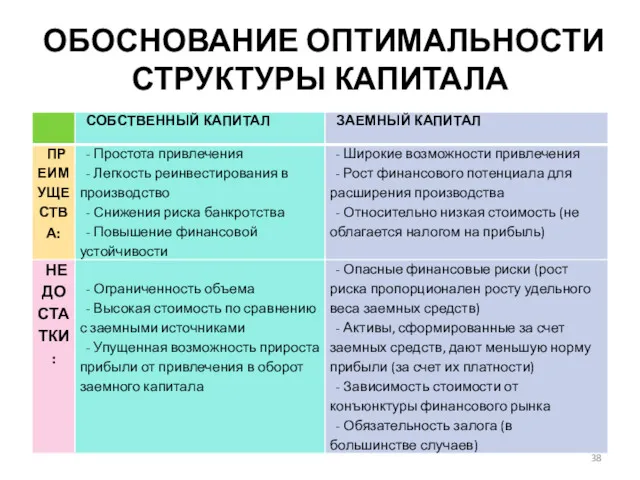

ОБОСНОВАНИЕ ОПТИМАЛЬНОСТИ СТРУКТУРЫ КАПИТАЛА

ОБОСНОВАНИЕ ОПТИМАЛЬНОСТИ СТРУКТУРЫ КАПИТАЛА

Диагностика банкротства -

Z-счёт Альтмана

Z = 1,2 Х1 + 1,4 Х2 +

Диагностика банкротства -

Z-счёт Альтмана

Z = 1,2 Х1 + 1,4 Х2 +

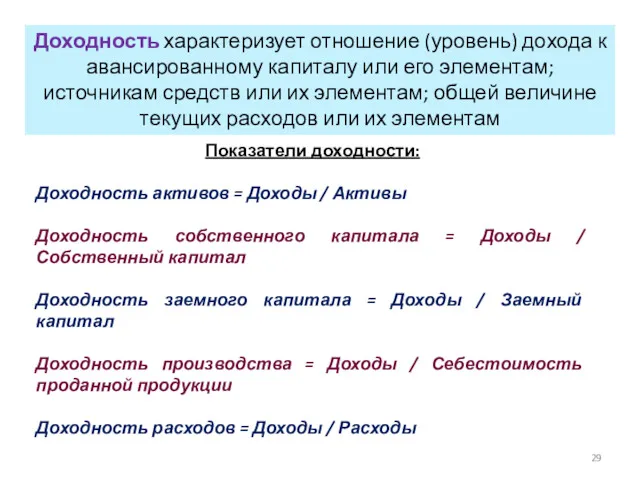

Доходность характеризует отношение (уровень) дохода к авансированному капиталу или его элементам;

Доходность характеризует отношение (уровень) дохода к авансированному капиталу или его элементам;

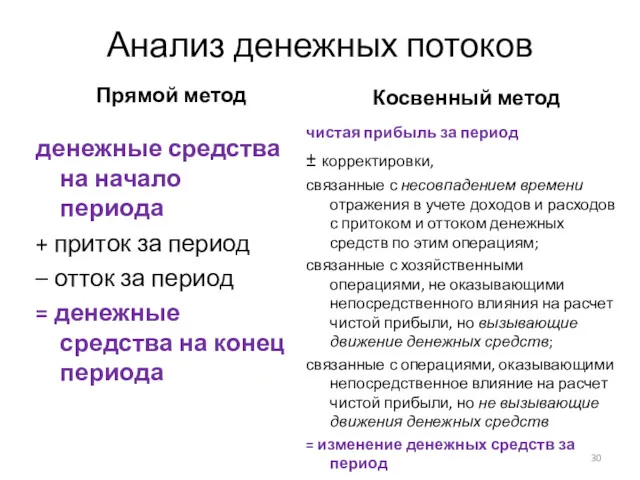

Анализ денежных потоков

Прямой метод

денежные средства на начало периода

+ приток за

Анализ денежных потоков

Прямой метод

денежные средства на начало периода

+ приток за

3 Аналитическое обеспечение формирования политики финансирования

3 Аналитическое обеспечение формирования политики финансирования

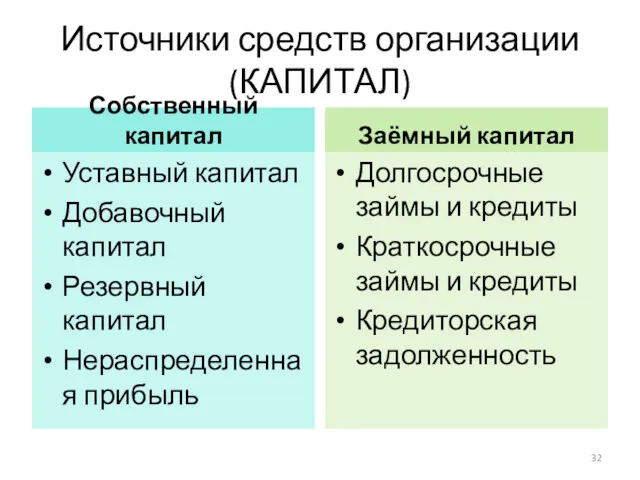

Источники средств организации (КАПИТАЛ)

Собственный капитал

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль

Заёмный капитал

Долгосрочные займы

Источники средств организации (КАПИТАЛ)

Собственный капитал

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль

Заёмный капитал

Долгосрочные займы

Средневзвешенная (WACC) и предельная (МСС) стоимости капитала, методика их расчета

Структура

Средневзвешенная (WACC) и предельная (МСС) стоимости капитала, методика их расчета

Структура

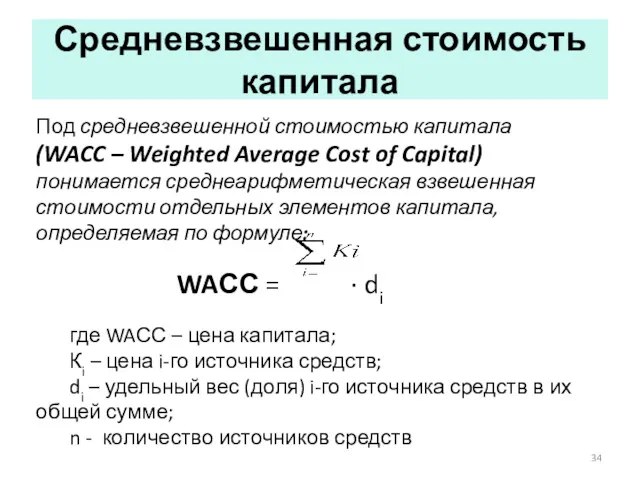

Средневзвешенная стоимость капитала

Под средневзвешенной стоимостью капитала

(WACC – Weighted Average Cost

Средневзвешенная стоимость капитала

Под средневзвешенной стоимостью капитала

(WACC – Weighted Average Cost

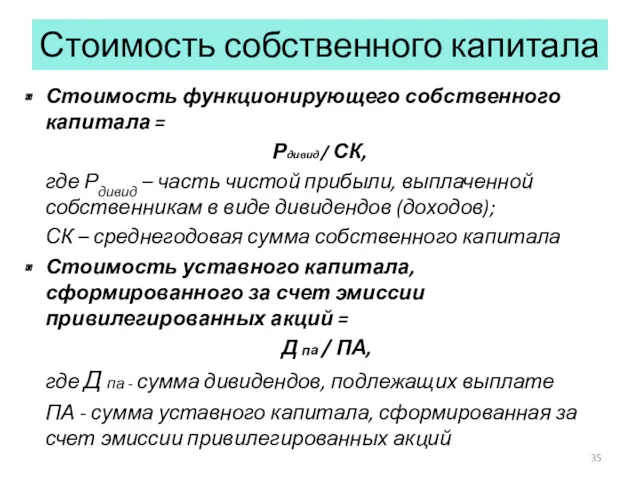

Стоимость собственного капитала

Стоимость функционирующего собственного капитала =

Рдивид / СК,

Стоимость собственного капитала

Стоимость функционирующего собственного капитала =

Рдивид / СК,

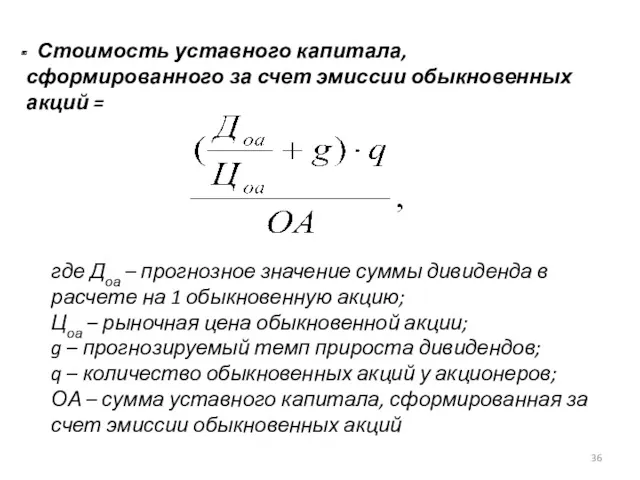

Стоимость уставного капитала, сформированного за счет эмиссии обыкновенных акций =

Стоимость уставного капитала, сформированного за счет эмиссии обыкновенных акций =

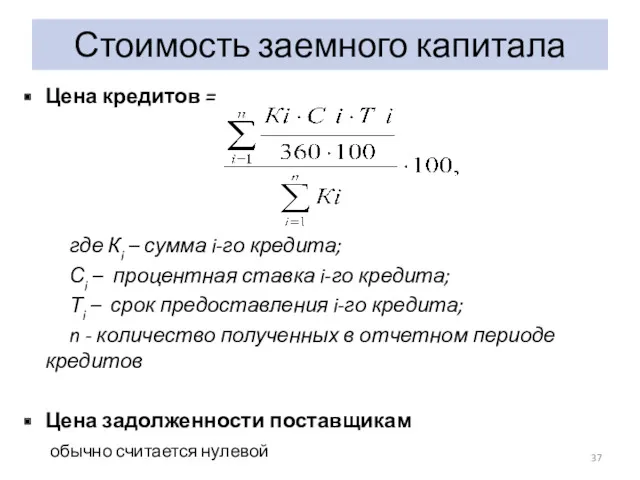

Стоимость заемного капитала

Цена кредитов =

где Кi – сумма i-го кредита;

Стоимость заемного капитала

Цена кредитов =

где Кi – сумма i-го кредита;

ОБОСНОВАНИЕ ОПТИМАЛЬНОСТИ СТРУКТУРЫ КАПИТАЛА

ОБОСНОВАНИЕ ОПТИМАЛЬНОСТИ СТРУКТУРЫ КАПИТАЛА

Свободные экономические зоны в мировой экономике Филиппины и Тайланд

Свободные экономические зоны в мировой экономике Филиппины и Тайланд С-З ФО Вологодская область г. Вологда

С-З ФО Вологодская область г. Вологда Економічне управління підприємством

Економічне управління підприємством Государственное регулирование и саморегулирование рынка медицинских товаров и услуг

Государственное регулирование и саморегулирование рынка медицинских товаров и услуг Типы экономических систем

Типы экономических систем Тензорное и спинорное моделирование крупномасштабных объектов с заданными свойствами и переменной структурой

Тензорное и спинорное моделирование крупномасштабных объектов с заданными свойствами и переменной структурой Анализ–контроль формирования и использования материальных запасов

Анализ–контроль формирования и использования материальных запасов План переработки и утилизации отходов для г. Череповец

План переработки и утилизации отходов для г. Череповец Сущность инфляции и показатели ее. Виды инфляции

Сущность инфляции и показатели ее. Виды инфляции Лекция 3. Выбор и проектирование заготовок, технико-экономическое обоснование

Лекция 3. Выбор и проектирование заготовок, технико-экономическое обоснование Своя игра по экономике

Своя игра по экономике Торгово-экономическое сотрудничество ЕАЭС и КНР

Торгово-экономическое сотрудничество ЕАЭС и КНР Инновационный потенциал и особенности его функционирования

Инновационный потенциал и особенности его функционирования Основное понятие кейнсианства

Основное понятие кейнсианства Теория фирмы. Теория поведения производителя

Теория фирмы. Теория поведения производителя Формирование уставного капитала и его назначение. Потребности в основных и оборотных средствах. Тема № 3

Формирование уставного капитала и его назначение. Потребности в основных и оборотных средствах. Тема № 3 Global economy and World Economic Relations (WER)

Global economy and World Economic Relations (WER) Экономика потребителя

Экономика потребителя Лекция 1. Классификация прогнозов. Требования, предъявляемые к временным рядам, и их компонентный состав

Лекция 1. Классификация прогнозов. Требования, предъявляемые к временным рядам, и их компонентный состав Unternehmertum in Belarus

Unternehmertum in Belarus Innovation attractiveness of the region

Innovation attractiveness of the region Экономическая теория контрактов. Тема 3

Экономическая теория контрактов. Тема 3 Міжнародний ринок товарів, послуг та інновацій

Міжнародний ринок товарів, послуг та інновацій Жїйе ретіндегі Ўлттыќ экономика

Жїйе ретіндегі Ўлттыќ экономика Исследовательский проект по экономике Путевка в жизнь

Исследовательский проект по экономике Путевка в жизнь Занятость и безработица

Занятость и безработица Европейская интеграция во второй половине XX в. и образование Евросоюза

Европейская интеграция во второй половине XX в. и образование Евросоюза Дорожная карта пуска предприятия. Коммунальное предприятие Дебальцевский хлебокомбинат,

Дорожная карта пуска предприятия. Коммунальное предприятие Дебальцевский хлебокомбинат,