- Фінансовий менджмент. Тема 4

Содержание

- 2. План Тактика формування оборотних активів та стратегії їх фінансування Фінансове управління товарно-матеріальними запасами Управління грошовими активами

- 3. Література і навчальні матеріали на Moodle Дякую всім, хто використовує Moodle!!!

- 4. 1. Задачі управління активами підприємства

- 5. Сутність активів До активів відносяться всі види майна підприємства, що належать йому на праві власності і

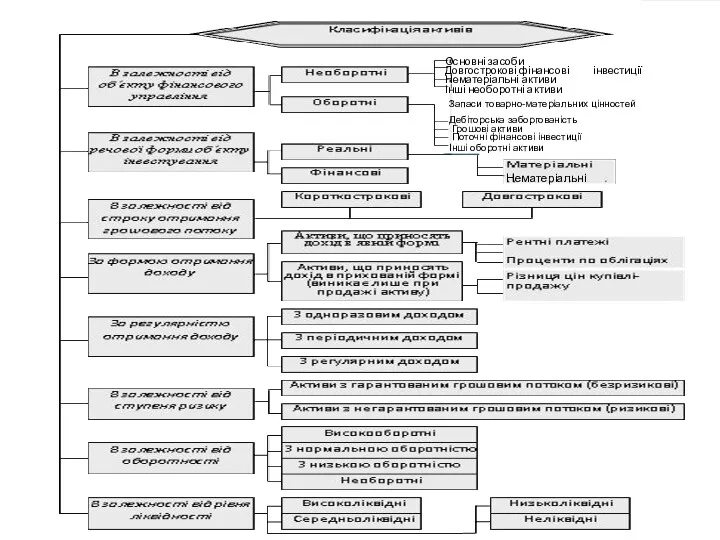

- 6. www.themegallery.com Основні засоби Довгострокові фінансові інвестиції Нематеріальні активи Інші необоротні активи Запаси товарно-матеріальних цінностей Дебіторська заборгованість

- 7. Активи як об'єкт управління

- 8. www.themegallery.com Склад необоротних активів Довгострокові фінансові інвестиції

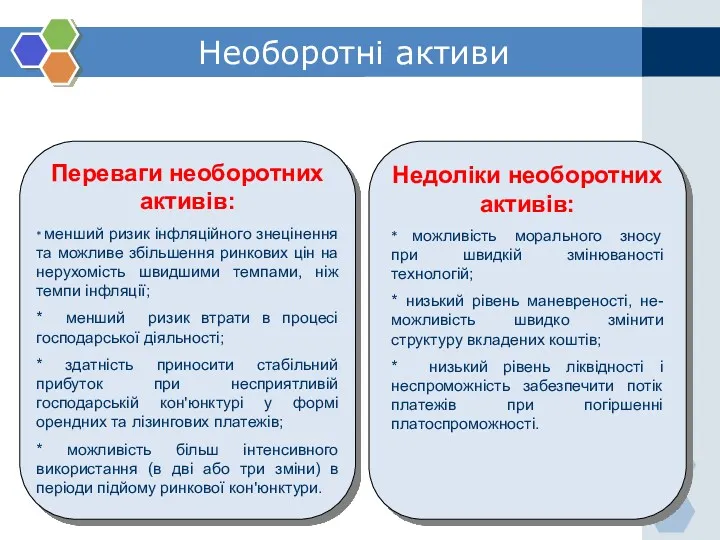

- 9. Необоротні активи www.themegallery.com Переваги необоротних активів: * менший ризик інфляційного знецінення та можливе збільшення ринкових цін

- 10. www.themegallery.com Склад оборотних активів Коротко-строкові фінансові інвестиції

- 11. Оборотні фонди та фонди обігу Оборотні фонди - частина оборотного капіталу, яка постійно знаходиться у сфері

- 12. Нормовані і ненормовані ОА В залежності від рівня контролю за процесом формування і використання оборотні активи

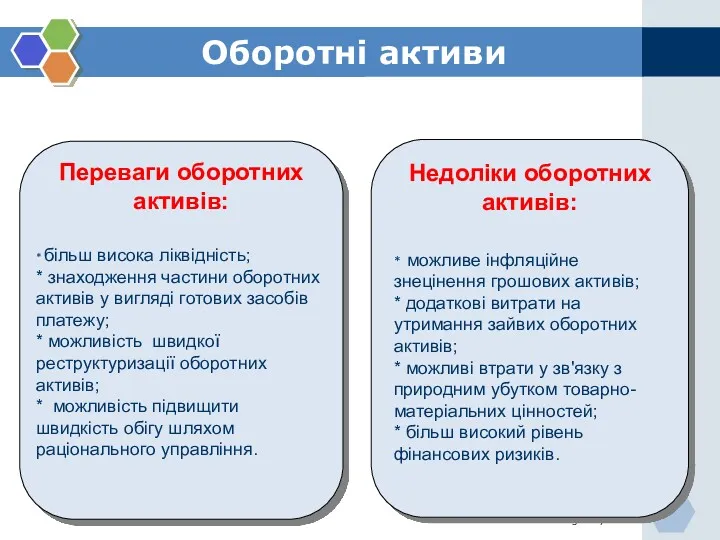

- 13. Оборотні активи www.themegallery.com Переваги оборотних активів: * більш висока ліквідність; * знаходження частини оборотних активів у

- 14. Необоротні активи Основна задача управління необоротними активами полягає у забезпеченні своєчасного оновлення основних виробничих фондів та

- 15. Оборотні активи До основних задач управління оборотними активами відносяться: 1. Забезпечення безперебійності виробничого процесу. 2. Прискорення

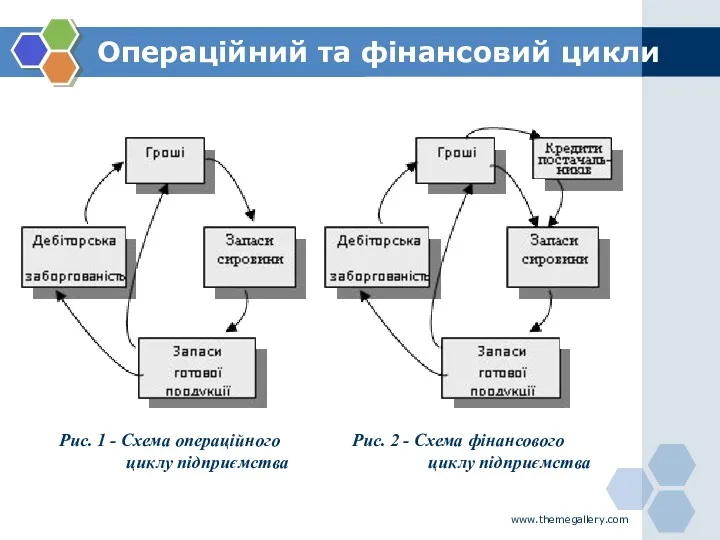

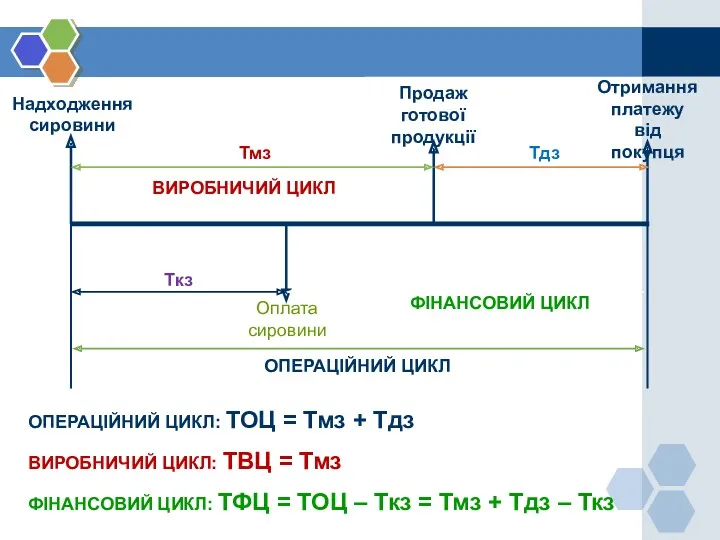

- 16. Операційний та фінансовий цикли www.themegallery.com Рис. 1 - Схема операційного Рис. 2 - Схема фінансового циклу

- 17. Важливо запам'ятати: Чим менша тривалість фінансового циклу, тим менше фінансових ресурсів потрібно для фінансування виробничих потреб

- 18. Чинники впливу На тривалість фінансового циклу впливають: 1) тривалість виробничо-комерційного (або операційного) циклу підприємства та його

- 19. Ризики формування ОА а) недостатність грошових коштів може призвести до перебоїв у виробничому процесі, невиконання зобов'язань,

- 20. 2. Тактика формування оборотних активів та стратегії їх фінансування

- 21. Тактика Розрізняють дві тактики вибору величини оборотних активів в залежності від їх співвідношення з обсягами реалізації:

- 22. Обмежуюча тактика зменшує витрати на обслуговування оборотних активів, мінімізує ризик втрат при використанні оборотних коштів; але

- 23. Гнучка тактика збільшуються статті балансу, які забезпечують можливість нарощення обсягів виробництва при відповідній зміні кон′юнктури ринку;

- 24. Стратегії фінансування ОА залежать від покладених в їх основу принципів фінансування змінної частини. Змінна частина представляє

- 25. Чистий оборотний (робочий) капітал Чистий оборотний (робочий) капітал - частина оборотних активів, яка фінансується за рахунок

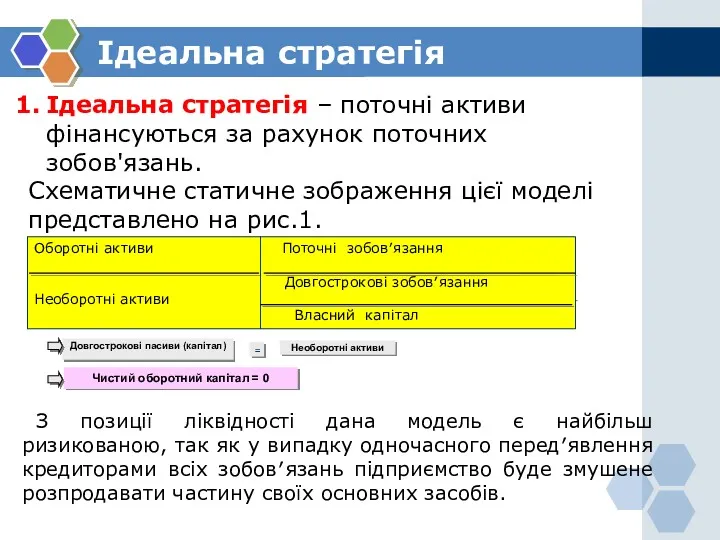

- 26. Ідеальна стратегія Довгострокові пасиви (капітал) Необоротні активи Чистий оборотний капітал = 0 = Ідеальна стратегія –

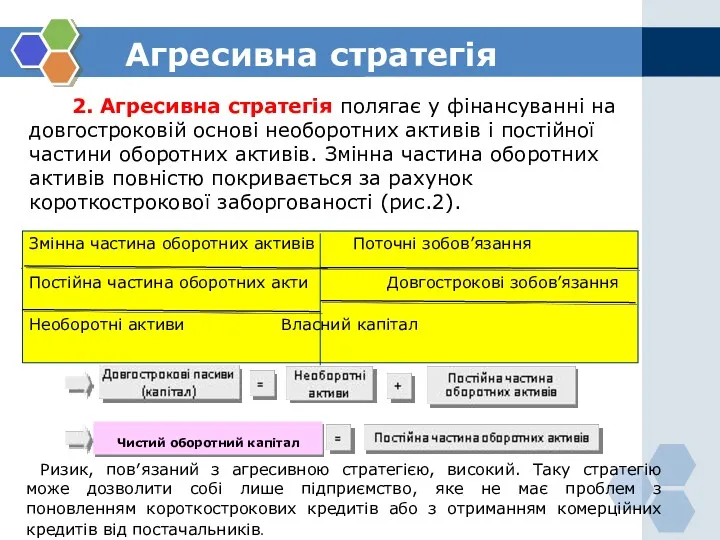

- 27. Агресивна стратегія 2. Агресивна стратегія полягає у фінансуванні на довгостроковій основі необоротних активів і постійної частини

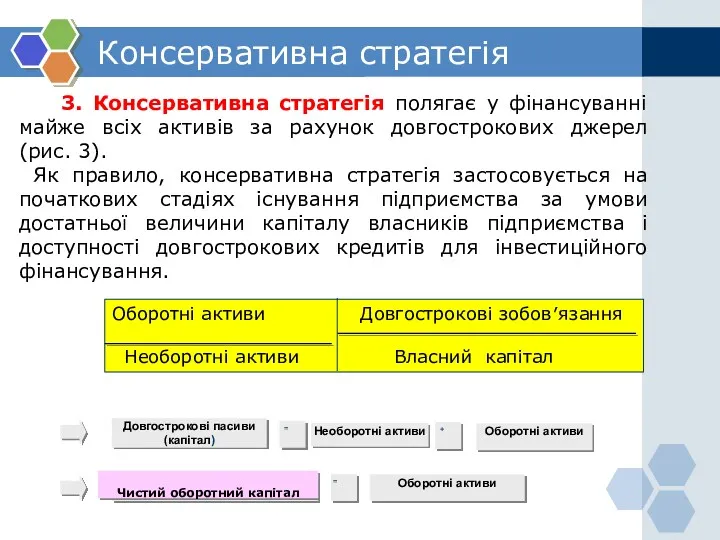

- 28. Консервативна стратегія 3. Консервативна стратегія полягає у фінансуванні майже всіх активів за рахунок довгострокових джерел (рис.

- 29. Компромісна стратегія 4.Компромісна стратегія полягає у фінансуванні необоротних активів, постійної частини оборотних активів і приблизно половини

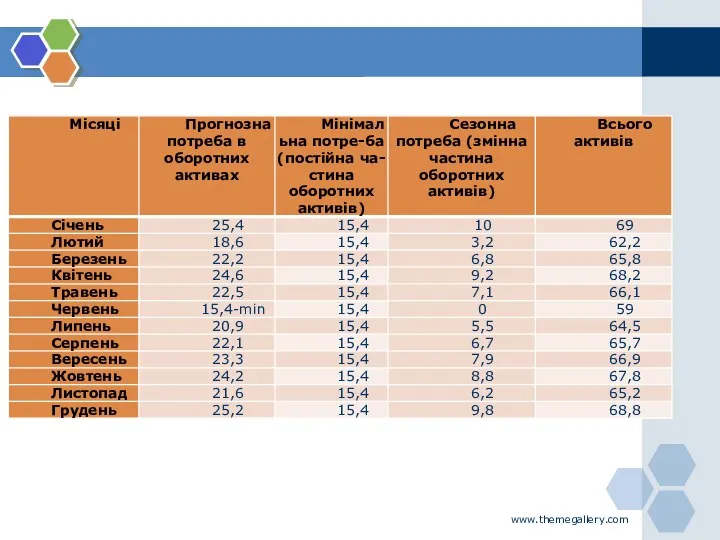

- 30. Приклад www.themegallery.com На підставі наведених в таблиці 1 даних визначити постійну частину оборотних активів і сезонну

- 31. www.themegallery.com

- 32. Приклад www.themegallery.com Баланс фінансування активів підприємства при використанні різних стратегій (тис. грн.)

- 33. ВИСНОВОК Таким чином, за результатами наведеного прикладу можна зробити висновок, що з точки зору оптимізації прибутковості

- 34. 3. Фінансове управління товарно-матеріальними запасами

- 35. Оплата сировини Ткз ФІНАНСОВИЙ ЦИКЛ Тмз Тдз Надходження сировини Продаж готової продукції Отримання платежу від покупця

- 36. Мета управління запасами – забезпечення підприємства запасами, необхідними для підтримки виробничого процесу, при мінімальних витратах. Завдання

- 37. В процесі фінансового управління товарно-матеріальними запасами особливу увагу необхідно звернути на визначення: оптимального розміру замовлення; моменту

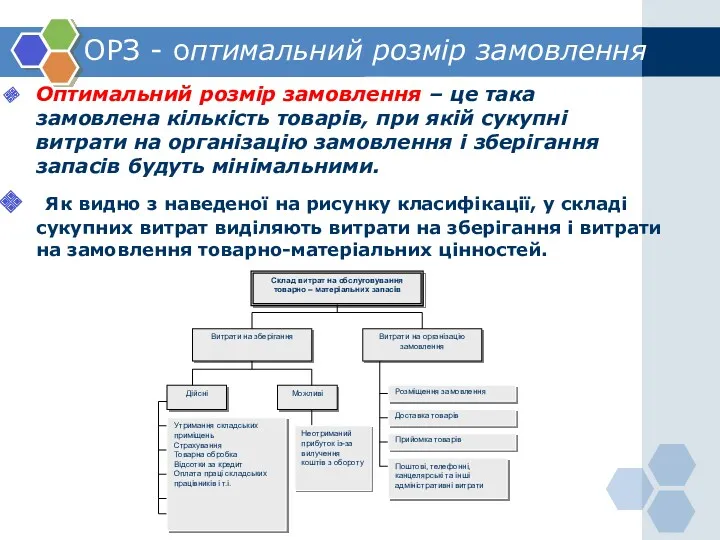

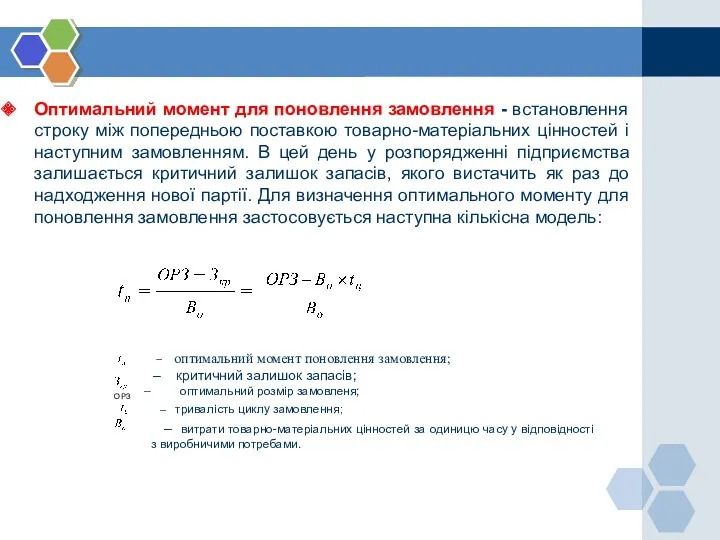

- 38. ОРЗ - оптимальний розмір замовлення Оптимальний розмір замовлення – це така замовлена кількість товарів, при якій

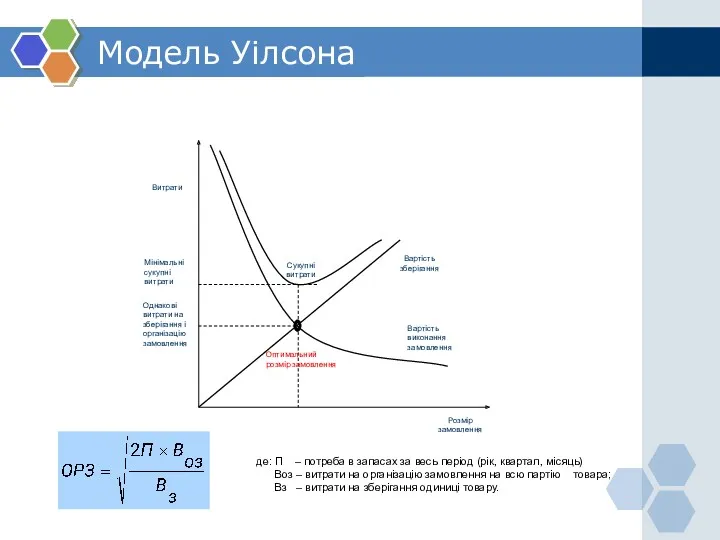

- 39. Модель Уілсона Витрати Мінімальні сукупні витрати Однакові витрати на зберігання і організацію замовлення Оптимальний розмір замовлення

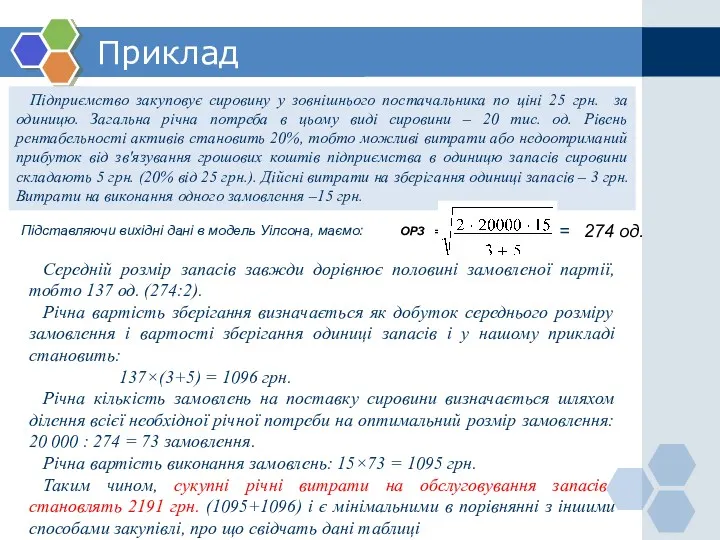

- 40. Приклад Підприємство закуповує сировину у зовнішнього постачальника по ціні 25 грн. за одиницю. Загальна річна потреба

- 41. Оптимальний момент для поновлення замовлення - встановлення строку між попередньою поставкою товарно-матеріальних цінностей і наступним замовленням.

- 42. Приклад Використовуючи дані попереднього прикладу визначимо оптимальний момент поновлення у випадку, якщо цикл замовлення становить 3

- 43. www.themegallery.com Представимо дану стратегію закупівель графічно: 2-й, 7-й, 12-й, 17-й…. дні – момент поновлення замовлення 5-й,

- 44. Кількісні моделі недоцільні www.themegallery.com Від кількісних моделей управління товарно-матеріальними запасами можна відмовитися у випадку: нестабільних поставок

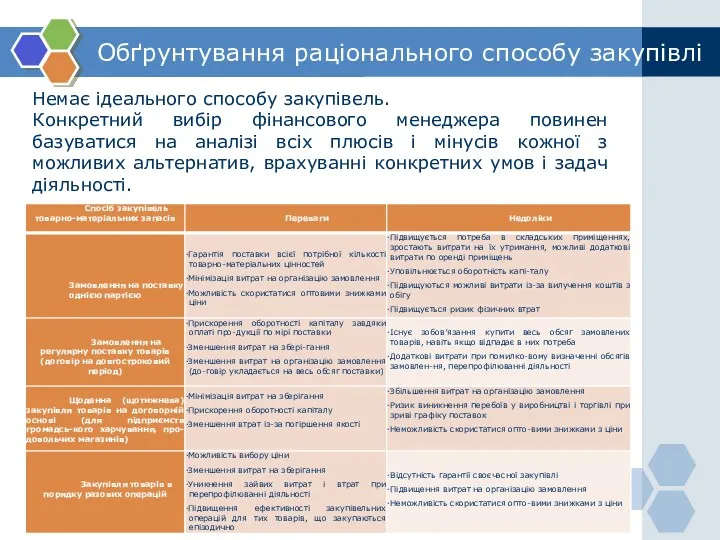

- 45. Обґрунтування раціонального способу закупівлі www.themegallery.com Немає ідеального способу закупівель. Конкретний вибір фінансового менеджера повинен базуватися на

- 46. 4. Управління грошовими активами

- 47. Управління грошовими активами Метою управління грошовими активами є забезпечення постійної платоспроможності підприємства. Об'єктами фінансового управління виступають

- 48. Задачі управління грошовими активами підтримка мінімального залишку грошових коштів для безперебійного здійснення поточних розрахунків; врахування діапазону

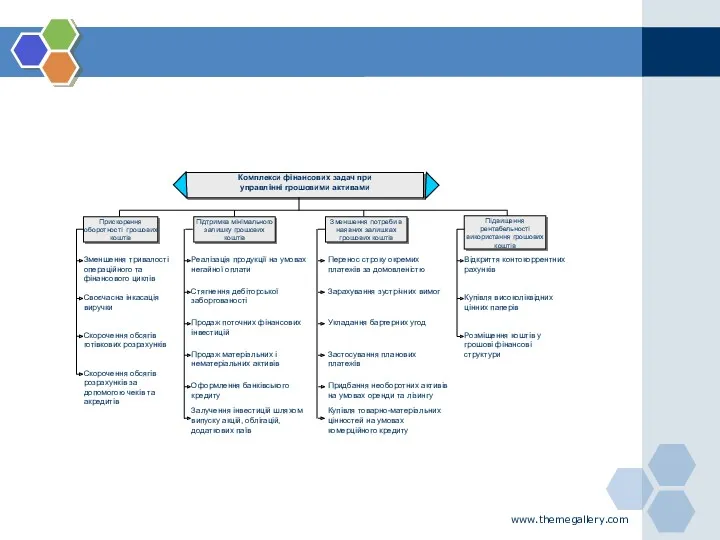

- 49. www.themegallery.com Комплекси фінансових задач при управлінні грошовими активами Підтримка мінімального залишку грошових коштів Зменшення потреби в

- 50. Джерела поповнення грошових коштів 1.Надходження виручки від реалізації продукції на умовах негайної оплати. 2.Стягнення дебіторської заборгованості.

- 51. Мінімальний залишок грошових коштів www.themegallery.com Мінімальний залишок грошових коштів визначається, виходячи з планового обсягу платіжного обороту

- 52. Шляхи оптимізації платіжного обороту виключення зайвих платежів за сировину, тепло-, водо- та енергоресурси за рахунок їх

- 53. Шляхи прискорення оборотності ГК: зменшення тривалості операційного та фінансового циклів; своєчасна інкасація виручки; зменшення обсягів готівкових

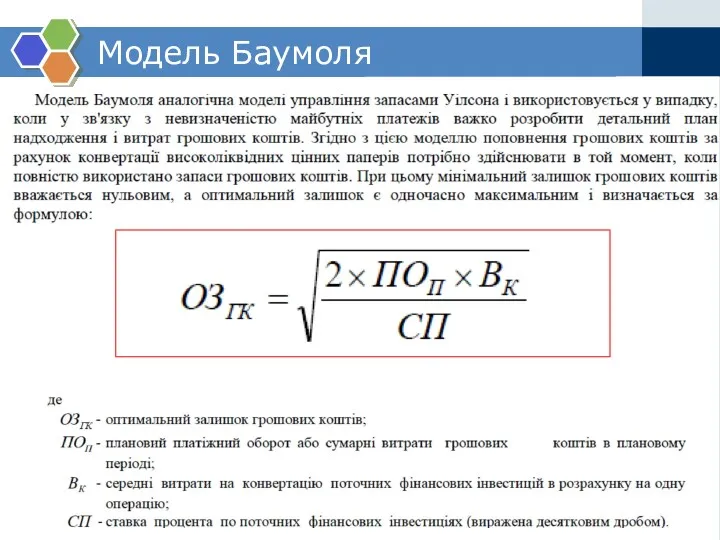

- 54. Модель Баумоля www.themegallery.com

- 55. Графічне представлення моделі Модель Баумоля

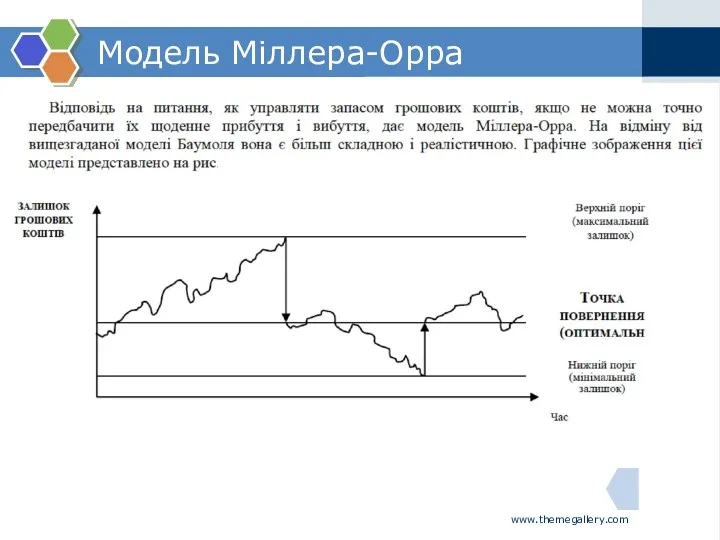

- 56. Модель Міллера-Орра www.themegallery.com

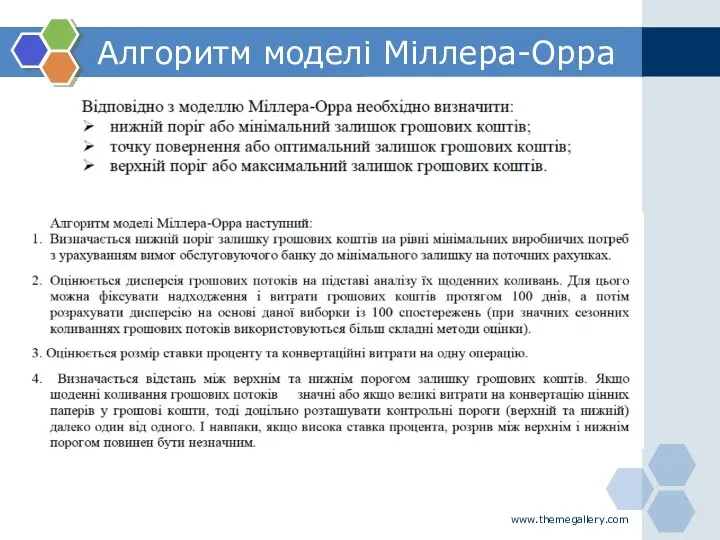

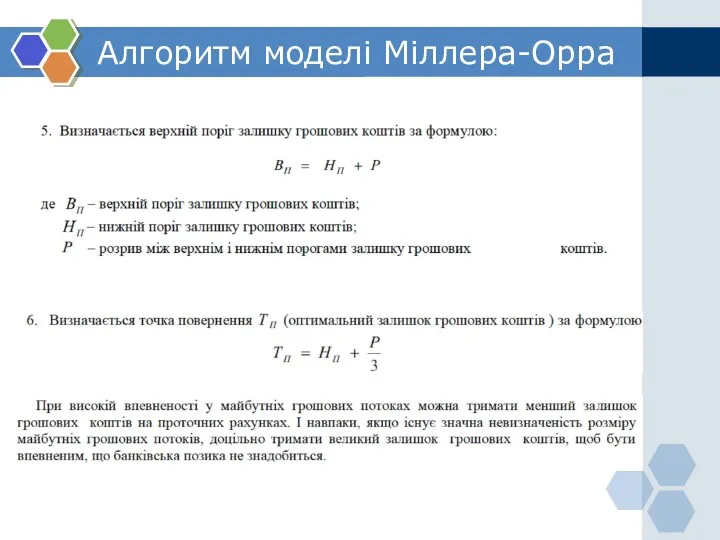

- 57. Алгоритм моделі Міллера-Орра www.themegallery.com

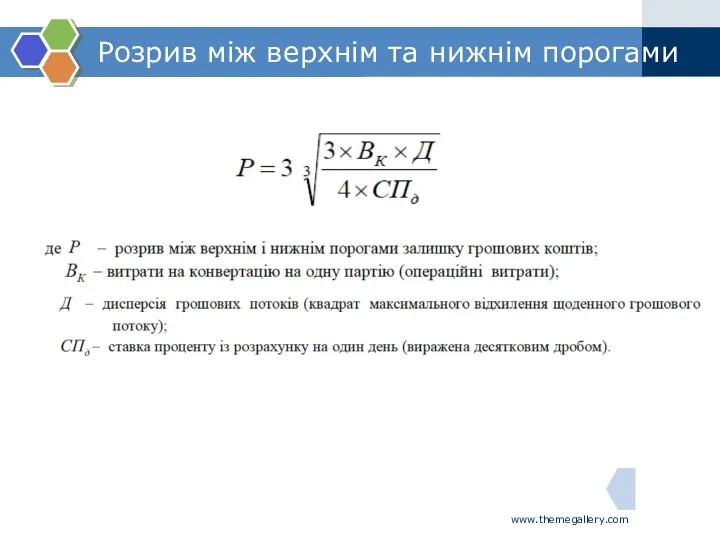

- 58. Розрив між верхнім та нижнім порогами www.themegallery.com

- 59. Алгоритм моделі Міллера-Орра

- 60. Дилема фінансового менеджменту Для того, щоб збільшити рентабельність використання грошових активів, потрібно підтримувати залишок грошових коштів

- 61. ВИСНОВОК www.themegallery.com При високій впевненості у майбутніх грошових потоках можна тримати менший залишок грошових коштів на

- 62. 5. Управління дебіторською заборгованістю *Будемо використовувати позначення ДЗ - дебіторська заборгованість

- 63. Роль управління ДЗ В умовах кризи неплатежів особливо зростає роль ефективного управління дебіторською заборгованістю, своєчасного її

- 64. Структура ДЗ В процесі здійснення різноманітних виробничих та комерційних операцій у підприємства може виникати дебіторська заборгованість

- 65. Мета та задачі управління ДЗ Управління ДЗ Задачі управління Визначення обсягу інвестицій у дебіторську заборгованість по

- 66. Помилкове судження Іноді помилково вважають, що задача управління дебіторською заборгованістю зводиться лише до збалансування її розмірів

- 67. Обґрунтування відстрочки платежу а) загальний рівень дебіторської заборгованості підприємства (її питому вагу у сукупних оборотних активах);

- 68. Переваги та недоліки надання відстрочок можливе виникнення безнадійної дебіторської заборгованості; додаткові фінансові витрати у випадку залучення

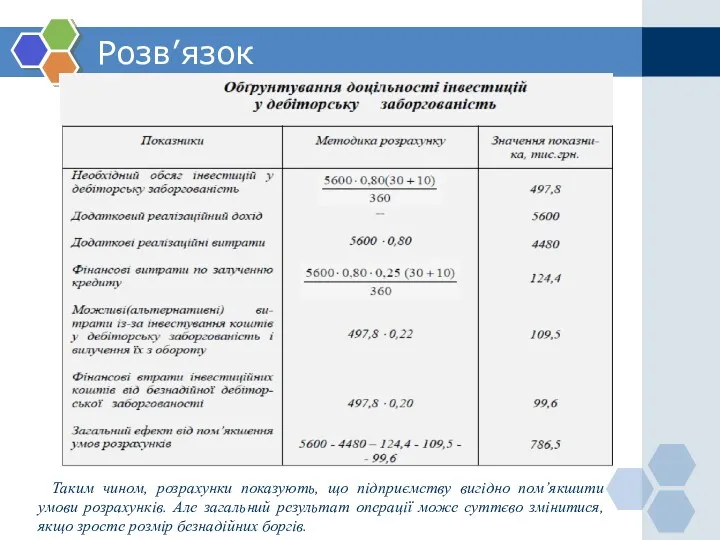

- 69. Методика обгрунтування Загальний ефект від інвестування грошових коштів у дебіторську заборгованість можна визначити за формулою:

- 70. Приклад www.themegallery.com Річний плановий обсяг реалізації на умовах відсрочки платежу – 5600 тис.грн. Питома вага собівартості

- 71. Розв’язок Таким чином, розрахунки показують, що підприємству вигідно пом’якшити умови розрахунків. Але загальний результат операції може

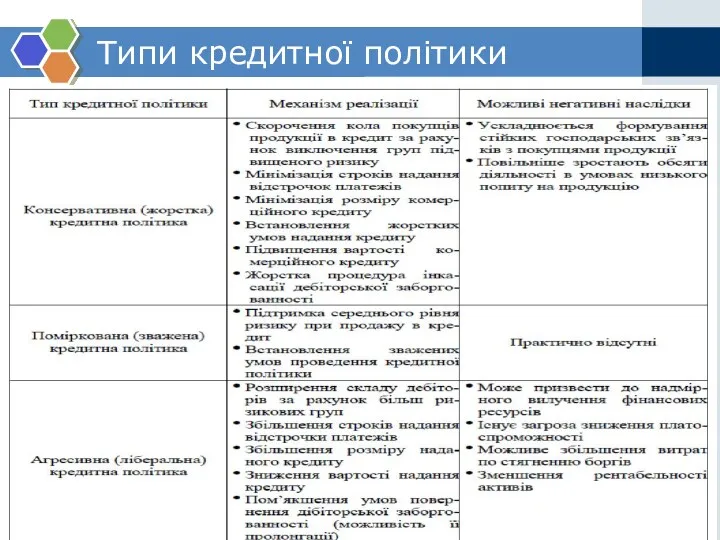

- 72. Типи кредитної політики www.themegallery.com

- 73. Рефінансування ДЗ Під рефінансуванням розуміють переведення дебіторської заборгованості в інші форми оборотних активів підприємства (грошові кошти

- 74. Під рефінансуванням розуміють переведення дебіторської заборгованості в інші форми оборотних активів підприємства (грошові кошти або високоліквідні

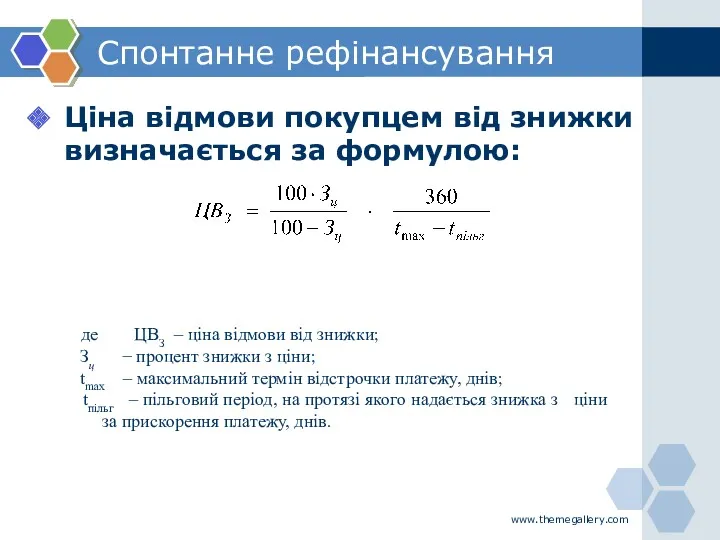

- 75. Спонтанне рефінансування Спонтанне рефінансування є найбільш поширеною формою прискорення розрахунків і полягає в наданні цінової знижки

- 76. Спонтанне рефінансування Ціна відмови покупцем від знижки визначається за формулою: www.themegallery.com де ЦВЗ – ціна відмови

- 77. Умовні позначення “5/10, нетто 30” (або “5/10, чисті 30”) - означає, що покупець продукції отримає 5%-ну

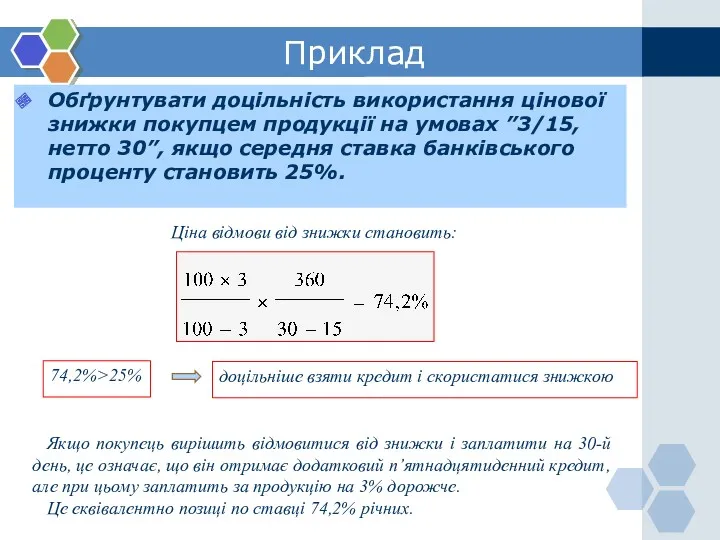

- 78. Приклад Обґрунтувати доцільність використання цінової знижки покупцем продукції на умовах ”3/15, нетто 30”, якщо середня ставка

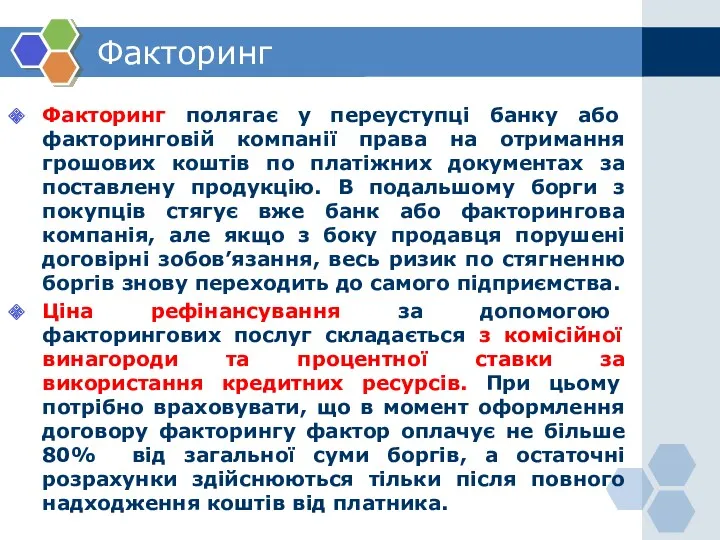

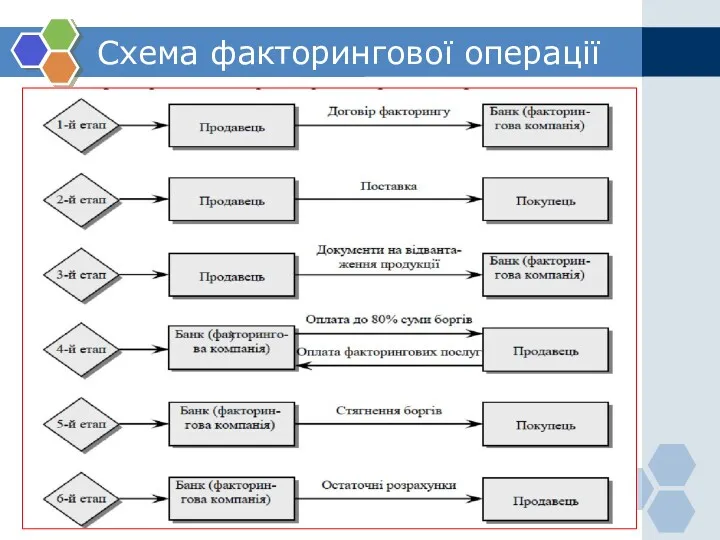

- 79. Факторинг Факторинг полягає у переуступці банку або факторинговій компанії права на отримання грошових коштів по платіжних

- 80. Схема факторингової операції www.themegallery.com

- 81. Приклад Визначити ціну рефінансування дебіторської заборгованості за допомогою факторинга, якщо підприємство продало банку право на стягнення

- 82. Облік векселя Облік векселя, виданого покупцям продукції (у випадку, якщо дебіторська заборгованість оформлена забезпеченим векселем). При

- 83. Форфейтинг Форфейтинг полягає у трансформації комерційного кредиту в банківський кредит. В цьому випадку продаж боргу, оформленого

- 85. Скачать презентацию

План

Тактика формування оборотних активів та стратегії їх фінансування

Фінансове управління товарно-матеріальними

План

Тактика формування оборотних активів та стратегії їх фінансування

Фінансове управління товарно-матеріальними

Література і навчальні матеріали на Moodle

Дякую всім, хто використовує Moodle!!!

Література і навчальні матеріали на Moodle

Дякую всім, хто використовує Moodle!!!

1. Задачі управління активами підприємства

1. Задачі управління активами підприємства

Сутність активів

До активів відносяться всі види майна підприємства, що належать йому

Сутність активів

До активів відносяться всі види майна підприємства, що належать йому

www.themegallery.com

Основні засоби

Довгострокові фінансові інвестиції

Нематеріальні активи

Інші необоротні активи

Запаси товарно-матеріальних цінностей

Дебіторська заборгованість

Грошові активи

Поточні

www.themegallery.com

Основні засоби

Довгострокові фінансові інвестиції

Нематеріальні активи

Інші необоротні активи

Запаси товарно-матеріальних цінностей

Дебіторська заборгованість

Грошові активи

Поточні

Активи як об'єкт управління

Активи як об'єкт управління

www.themegallery.com

Склад необоротних активів

Довгострокові

фінансові інвестиції

www.themegallery.com

Склад необоротних активів

Довгострокові

фінансові інвестиції

Необоротні активи

www.themegallery.com

Переваги необоротних активів:

* менший ризик інфляційного знецінення та можливе збільшення

Необоротні активи

www.themegallery.com

Переваги необоротних активів:

* менший ризик інфляційного знецінення та можливе збільшення

www.themegallery.com

Склад оборотних активів

Коротко-строкові

фінансові інвестиції

www.themegallery.com

Склад оборотних активів

Коротко-строкові

фінансові інвестиції

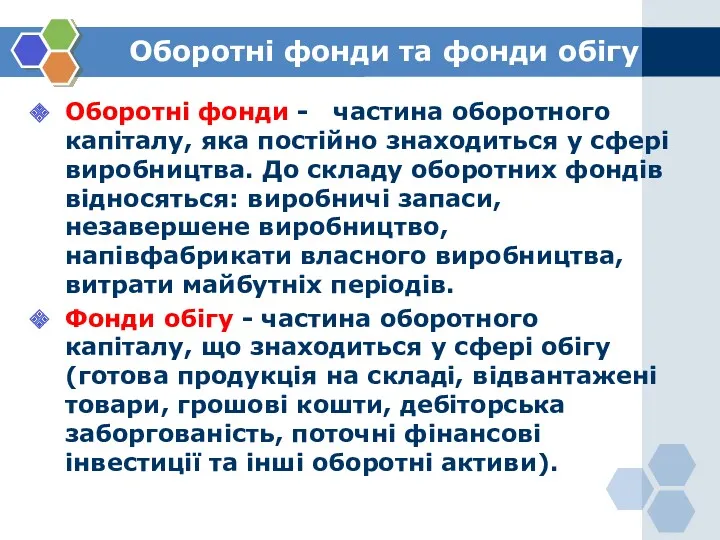

Оборотні фонди та фонди обігу

Оборотні фонди - частина оборотного капіталу, яка

Оборотні фонди та фонди обігу

Оборотні фонди - частина оборотного капіталу, яка

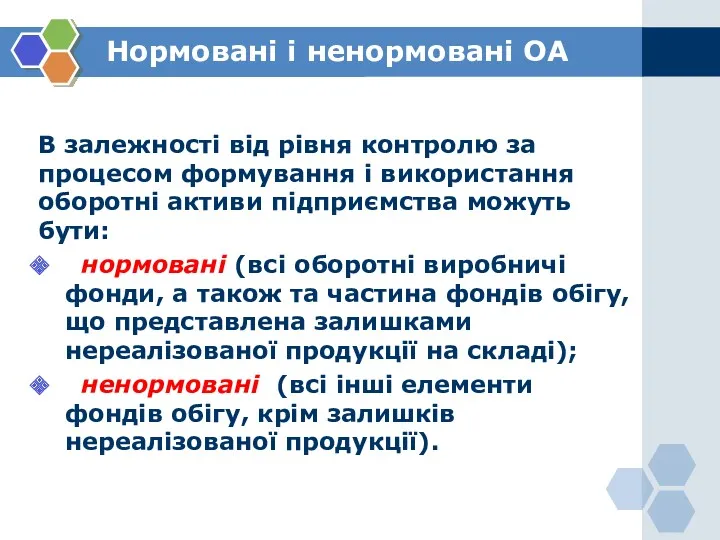

Нормовані і ненормовані ОА

В залежності від рівня контролю за процесом формування

Нормовані і ненормовані ОА

В залежності від рівня контролю за процесом формування

Оборотні активи

www.themegallery.com

Переваги оборотних активів:

* більш висока ліквідність;

* знаходження частини оборотних

Оборотні активи

www.themegallery.com

Переваги оборотних активів:

* більш висока ліквідність;

* знаходження частини оборотних

Необоротні активи

Основна задача управління необоротними активами полягає у забезпеченні своєчасного оновлення

Необоротні активи

Основна задача управління необоротними активами полягає у забезпеченні своєчасного оновлення

Оборотні активи

До основних задач управління оборотними активами відносяться:

1. Забезпечення безперебійності виробничого

Оборотні активи

До основних задач управління оборотними активами відносяться:

1. Забезпечення безперебійності виробничого

Операційний та фінансовий цикли

www.themegallery.com

Рис. 1 - Схема операційного Рис. 2

Операційний та фінансовий цикли

www.themegallery.com

Рис. 1 - Схема операційного Рис. 2

Важливо запам'ятати:

Чим менша тривалість фінансового циклу, тим менше фінансових ресурсів потрібно

Важливо запам'ятати:

Чим менша тривалість фінансового циклу, тим менше фінансових ресурсів потрібно

Чинники впливу

На тривалість фінансового циклу впливають:

1) тривалість виробничо-комерційного (або операційного)

Чинники впливу

На тривалість фінансового циклу впливають:

1) тривалість виробничо-комерційного (або операційного)

Ризики формування ОА

а) недостатність грошових коштів може призвести до перебоїв у

Ризики формування ОА

а) недостатність грошових коштів може призвести до перебоїв у

2. Тактика формування оборотних активів та стратегії їх фінансування

2. Тактика формування оборотних активів та стратегії їх фінансування

Тактика

Розрізняють дві тактики вибору величини оборотних активів в залежності від їх

Тактика

Розрізняють дві тактики вибору величини оборотних активів в залежності від їх

Обмежуюча тактика

зменшує витрати на обслуговування оборотних активів, мінімізує ризик втрат при

Обмежуюча тактика

зменшує витрати на обслуговування оборотних активів, мінімізує ризик втрат при

Гнучка тактика

збільшуються статті балансу, які забезпечують можливість нарощення обсягів виробництва при

Гнучка тактика

збільшуються статті балансу, які забезпечують можливість нарощення обсягів виробництва при

Стратегії фінансування ОА

залежать від покладених в їх основу принципів фінансування змінної

Стратегії фінансування ОА

залежать від покладених в їх основу принципів фінансування змінної

Чистий оборотний (робочий) капітал

Чистий оборотний (робочий) капітал - частина оборотних активів,

Чистий оборотний (робочий) капітал

Чистий оборотний (робочий) капітал - частина оборотних активів,

Ідеальна стратегія

Довгострокові пасиви (капітал)

Необоротні активи

Чистий оборотний капітал = 0

=

Ідеальна стратегія

Ідеальна стратегія

Довгострокові пасиви (капітал)

Необоротні активи

Чистий оборотний капітал = 0

=

Ідеальна стратегія

Агресивна стратегія

2. Агресивна стратегія полягає у фінансуванні на довгостроковій основі необоротних

Агресивна стратегія

2. Агресивна стратегія полягає у фінансуванні на довгостроковій основі необоротних

Консервативна стратегія

3. Консервативна стратегія полягає у фінансуванні майже всіх активів за

Консервативна стратегія

3. Консервативна стратегія полягає у фінансуванні майже всіх активів за

Компромісна стратегія

4.Компромісна стратегія полягає у фінансуванні необоротних активів, постійної частини оборотних

Компромісна стратегія

4.Компромісна стратегія полягає у фінансуванні необоротних активів, постійної частини оборотних

Приклад

www.themegallery.com

На підставі наведених в таблиці 1 даних визначити постійну частину оборотних

Приклад

www.themegallery.com

На підставі наведених в таблиці 1 даних визначити постійну частину оборотних

www.themegallery.com

www.themegallery.com

Приклад

www.themegallery.com

Баланс фінансування активів підприємства

при використанні різних стратегій

(тис. грн.)

Приклад

www.themegallery.com

Баланс фінансування активів підприємства

при використанні різних стратегій

(тис. грн.)

ВИСНОВОК

Таким чином, за результатами наведеного прикладу можна зробити висновок, що з

ВИСНОВОК

Таким чином, за результатами наведеного прикладу можна зробити висновок, що з

3. Фінансове управління товарно-матеріальними запасами

3. Фінансове управління товарно-матеріальними запасами

Оплата сировини

Ткз

ФІНАНСОВИЙ ЦИКЛ

Тмз

Тдз

Надходження сировини

Продаж готової продукції

Отримання платежу від покупця

ОПЕРАЦІЙНИЙ ЦИКЛ

ОПЕРАЦІЙНИЙ ЦИКЛ:

Оплата сировини

Ткз

ФІНАНСОВИЙ ЦИКЛ

Тмз

Тдз

Надходження сировини

Продаж готової продукції

Отримання платежу від покупця

ОПЕРАЦІЙНИЙ ЦИКЛ

ОПЕРАЦІЙНИЙ ЦИКЛ:

Мета управління запасами – забезпечення підприємства запасами, необхідними для підтримки виробничого

Мета управління запасами – забезпечення підприємства запасами, необхідними для підтримки виробничого

В процесі фінансового управління товарно-матеріальними запасами особливу увагу необхідно звернути на

В процесі фінансового управління товарно-матеріальними запасами особливу увагу необхідно звернути на

ОРЗ - оптимальний розмір замовлення

Оптимальний розмір замовлення – це така

ОРЗ - оптимальний розмір замовлення

Оптимальний розмір замовлення – це така

Модель Уілсона

Витрати

Мінімальні сукупні витрати

Однакові витрати на зберігання і організацію замовлення

Оптимальний

Модель Уілсона

Витрати

Мінімальні сукупні витрати

Однакові витрати на зберігання і організацію замовлення

Оптимальний

Приклад

Підприємство закуповує сировину у зовнішнього постачальника по ціні 25 грн. за

Приклад

Підприємство закуповує сировину у зовнішнього постачальника по ціні 25 грн. за

Оптимальний момент для поновлення замовлення - встановлення строку між попередньою поставкою

Оптимальний момент для поновлення замовлення - встановлення строку між попередньою поставкою

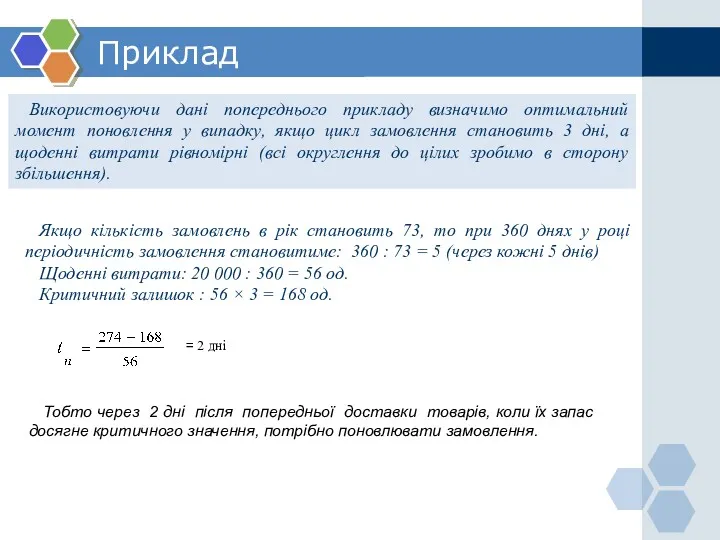

Приклад

Використовуючи дані попереднього прикладу визначимо оптимальний момент поновлення у випадку, якщо

Приклад

Використовуючи дані попереднього прикладу визначимо оптимальний момент поновлення у випадку, якщо

www.themegallery.com

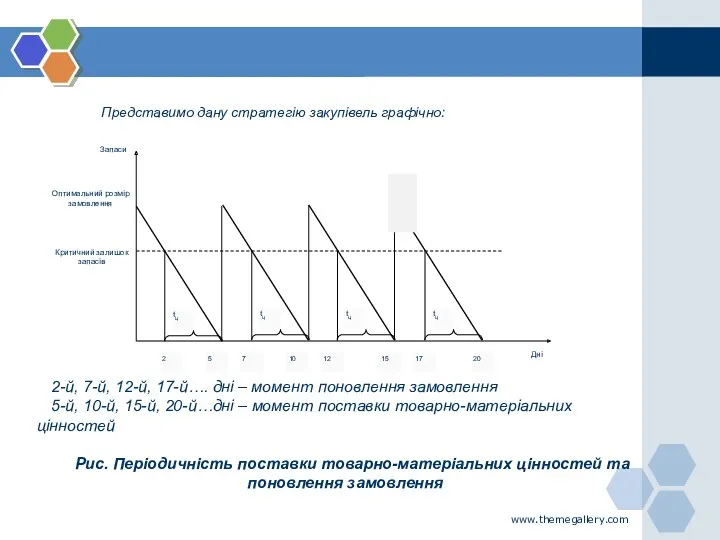

Представимо дану стратегію закупівель графічно:

2-й, 7-й, 12-й, 17-й…. дні – момент

www.themegallery.com

Представимо дану стратегію закупівель графічно:

2-й, 7-й, 12-й, 17-й…. дні – момент

Кількісні моделі недоцільні

www.themegallery.com

Від кількісних моделей управління товарно-матеріальними запасами можна відмовитися у

Кількісні моделі недоцільні

www.themegallery.com

Від кількісних моделей управління товарно-матеріальними запасами можна відмовитися у

Обґрунтування раціонального способу закупівлі

www.themegallery.com

Немає ідеального способу закупівель.

Конкретний вибір фінансового менеджера повинен

Обґрунтування раціонального способу закупівлі

www.themegallery.com

Немає ідеального способу закупівель.

Конкретний вибір фінансового менеджера повинен

4. Управління грошовими активами

4. Управління грошовими активами

Управління грошовими активами

Метою управління грошовими активами є забезпечення постійної платоспроможності підприємства.

Управління грошовими активами

Метою управління грошовими активами є забезпечення постійної платоспроможності підприємства.

Задачі управління грошовими активами

підтримка мінімального залишку грошових коштів для безперебійного здійснення

Задачі управління грошовими активами

підтримка мінімального залишку грошових коштів для безперебійного здійснення

www.themegallery.com

Комплекси фінансових задач при

управлінні грошовими активами

Підтримка мінімального залишку грошових коштів

Зменшення

www.themegallery.com

Комплекси фінансових задач при

управлінні грошовими активами

Підтримка мінімального залишку грошових коштів

Зменшення

Джерела поповнення грошових коштів

1.Надходження виручки від реалізації продукції на умовах негайної

Джерела поповнення грошових коштів

1.Надходження виручки від реалізації продукції на умовах негайної

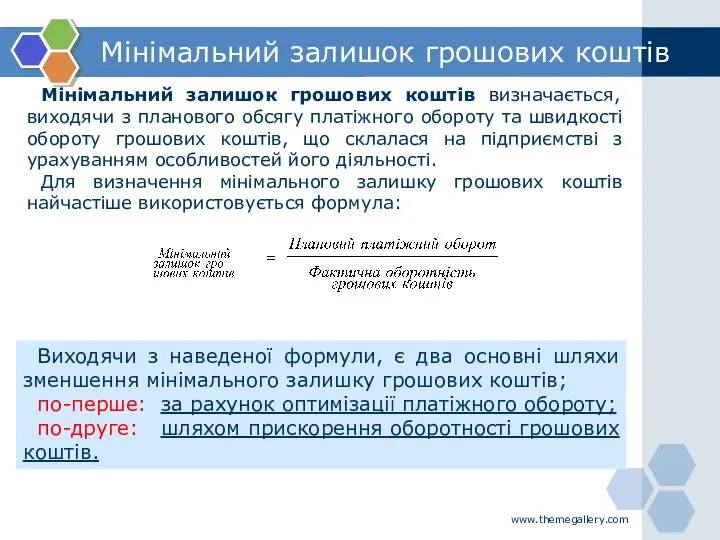

Мінімальний залишок грошових коштів

www.themegallery.com

Мінімальний залишок грошових коштів визначається, виходячи з планового

Мінімальний залишок грошових коштів

www.themegallery.com

Мінімальний залишок грошових коштів визначається, виходячи з планового

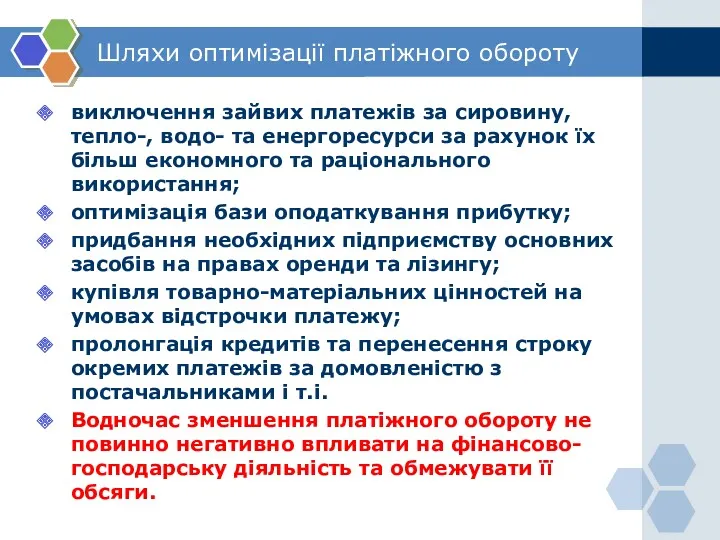

Шляхи оптимізації платіжного обороту

виключення зайвих платежів за сировину, тепло-, водо- та

Шляхи оптимізації платіжного обороту

виключення зайвих платежів за сировину, тепло-, водо- та

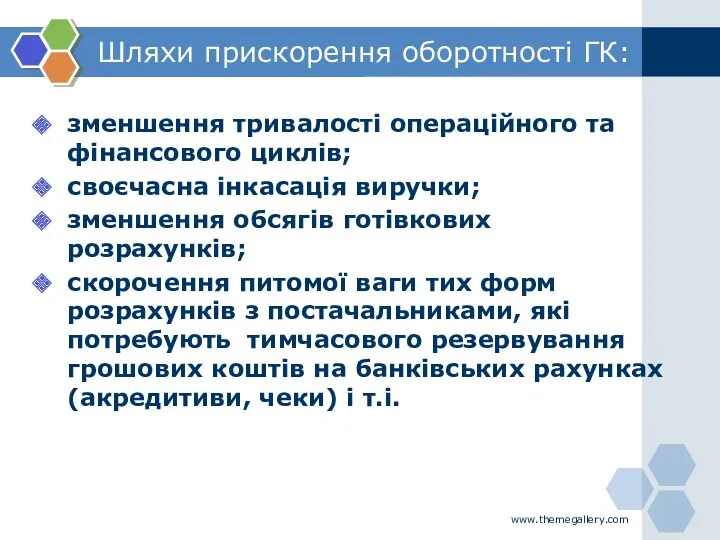

Шляхи прискорення оборотності ГК:

зменшення тривалості операційного та фінансового циклів;

своєчасна інкасація виручки;

зменшення

Шляхи прискорення оборотності ГК:

зменшення тривалості операційного та фінансового циклів;

своєчасна інкасація виручки;

зменшення

Модель Баумоля

www.themegallery.com

Модель Баумоля

www.themegallery.com

Графічне представлення моделі

Модель Баумоля

Графічне представлення моделі

Модель Баумоля

Модель Міллера-Орра

www.themegallery.com

Модель Міллера-Орра

www.themegallery.com

Алгоритм моделі Міллера-Орра

www.themegallery.com

Алгоритм моделі Міллера-Орра

www.themegallery.com

Розрив між верхнім та нижнім порогами

www.themegallery.com

Розрив між верхнім та нижнім порогами

www.themegallery.com

Алгоритм моделі Міллера-Орра

Алгоритм моделі Міллера-Орра

Дилема фінансового менеджменту

Для того, щоб збільшити рентабельність використання грошових активів, потрібно

Дилема фінансового менеджменту

Для того, щоб збільшити рентабельність використання грошових активів, потрібно

ВИСНОВОК

www.themegallery.com

При високій впевненості у майбутніх грошових потоках можна тримати менший залишок

ВИСНОВОК

www.themegallery.com

При високій впевненості у майбутніх грошових потоках можна тримати менший залишок

5. Управління дебіторською заборгованістю

*Будемо використовувати позначення ДЗ - дебіторська заборгованість

5. Управління дебіторською заборгованістю

*Будемо використовувати позначення ДЗ - дебіторська заборгованість

Роль управління ДЗ

В умовах кризи неплатежів особливо зростає роль ефективного управління

Роль управління ДЗ

В умовах кризи неплатежів особливо зростає роль ефективного управління

Структура ДЗ

В процесі здійснення різноманітних виробничих та комерційних операцій у підприємства

Структура ДЗ

В процесі здійснення різноманітних виробничих та комерційних операцій у підприємства

Мета та задачі управління ДЗ

Управління

ДЗ

Задачі управління

Визначення обсягу інвестицій у дебіторську

Мета та задачі управління ДЗ

Управління

ДЗ

Задачі управління

Визначення обсягу інвестицій у дебіторську

Помилкове судження

Іноді помилково вважають, що задача управління дебіторською заборгованістю зводиться лише

Помилкове судження

Іноді помилково вважають, що задача управління дебіторською заборгованістю зводиться лише

Обґрунтування відстрочки платежу

а) загальний рівень дебіторської заборгованості підприємства (її питому вагу

Обґрунтування відстрочки платежу

а) загальний рівень дебіторської заборгованості підприємства (її питому вагу

Переваги та недоліки надання відстрочок

можливе виникнення безнадійної дебіторської заборгованості;

додаткові фінансові

Переваги та недоліки надання відстрочок

можливе виникнення безнадійної дебіторської заборгованості;

додаткові фінансові

Методика обгрунтування

Загальний ефект від інвестування грошових коштів у дебіторську заборгованість можна

Методика обгрунтування

Загальний ефект від інвестування грошових коштів у дебіторську заборгованість можна

Приклад

www.themegallery.com

Річний плановий обсяг реалізації на умовах відсрочки платежу – 5600 тис.грн.

Питома

Приклад

www.themegallery.com

Річний плановий обсяг реалізації на умовах відсрочки платежу – 5600 тис.грн.

Питома

Розв’язок

Таким чином, розрахунки показують, що підприємству вигідно пом’якшити умови розрахунків. Але

Розв’язок

Таким чином, розрахунки показують, що підприємству вигідно пом’якшити умови розрахунків. Але

Типи кредитної політики

www.themegallery.com

Типи кредитної політики

www.themegallery.com

Рефінансування ДЗ

Під рефінансуванням розуміють переведення дебіторської заборгованості в інші форми оборотних

Рефінансування ДЗ

Під рефінансуванням розуміють переведення дебіторської заборгованості в інші форми оборотних

Під рефінансуванням розуміють переведення дебіторської заборгованості в інші форми оборотних активів

Під рефінансуванням розуміють переведення дебіторської заборгованості в інші форми оборотних активів

Спонтанне рефінансування

Спонтанне рефінансування є найбільш поширеною формою прискорення розрахунків і полягає

Спонтанне рефінансування

Спонтанне рефінансування є найбільш поширеною формою прискорення розрахунків і полягає

Спонтанне рефінансування

Ціна відмови покупцем від знижки визначається за формулою:

www.themegallery.com

де ЦВЗ –

Спонтанне рефінансування

Ціна відмови покупцем від знижки визначається за формулою:

www.themegallery.com

де ЦВЗ –

Умовні позначення

“5/10, нетто 30” (або “5/10, чисті 30”) - означає, що

Умовні позначення

“5/10, нетто 30” (або “5/10, чисті 30”) - означає, що

Приклад

Обґрунтувати доцільність використання цінової знижки покупцем продукції на умовах ”3/15, нетто

Приклад

Обґрунтувати доцільність використання цінової знижки покупцем продукції на умовах ”3/15, нетто

Факторинг

Факторинг полягає у переуступці банку або факторинговій компанії права на отримання

Факторинг

Факторинг полягає у переуступці банку або факторинговій компанії права на отримання

Схема факторингової операції

www.themegallery.com

Схема факторингової операції

www.themegallery.com

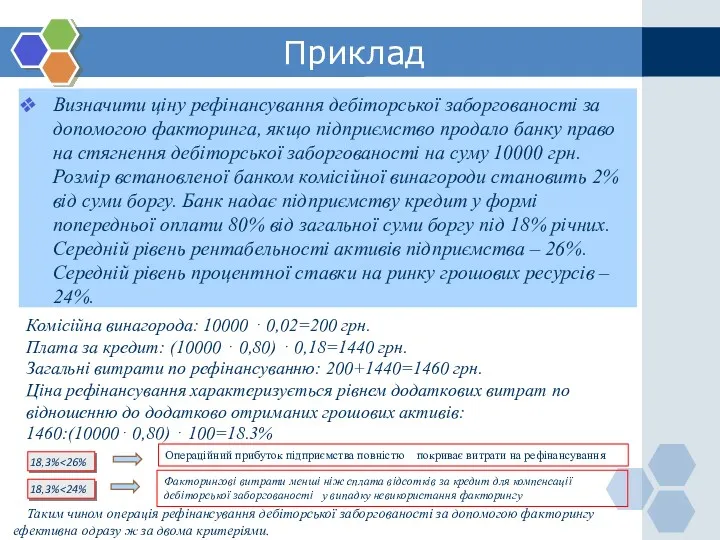

Приклад

Визначити ціну рефінансування дебіторської заборгованості за допомогою факторинга, якщо підприємство продало

Приклад

Визначити ціну рефінансування дебіторської заборгованості за допомогою факторинга, якщо підприємство продало

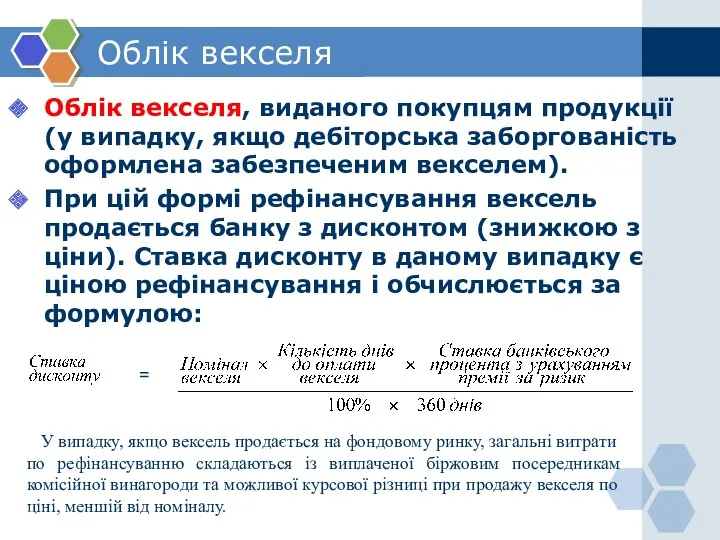

Облік векселя

Облік векселя, виданого покупцям продукції (у випадку, якщо дебіторська заборгованість

Облік векселя

Облік векселя, виданого покупцям продукції (у випадку, якщо дебіторська заборгованість

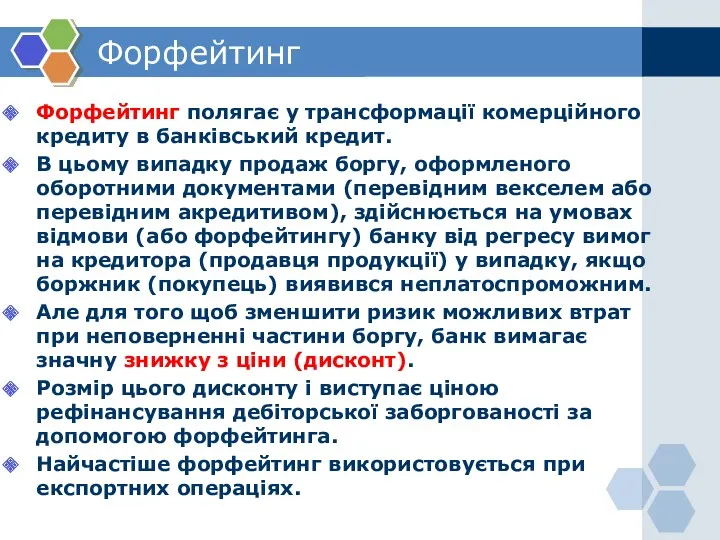

Форфейтинг

Форфейтинг полягає у трансформації комерційного кредиту в банківський кредит.

В цьому

Форфейтинг

Форфейтинг полягає у трансформації комерційного кредиту в банківський кредит.

В цьому

Основной и оборотный капитал организации

Основной и оборотный капитал организации Бюджетная система страны

Бюджетная система страны Процесс оценки стоимости предприятия и подходы

Процесс оценки стоимости предприятия и подходы Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов

Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов Контроль державних послуг у казначейському обслуговуванні державного бюджету

Контроль державних послуг у казначейському обслуговуванні державного бюджету Оборотный капитал предприятия

Оборотный капитал предприятия Налоговая система страны

Налоговая система страны Сутність біржової діяльності. (Лекція 1-2)

Сутність біржової діяльності. (Лекція 1-2) Кредит у ринковій економіці

Кредит у ринковій економіці Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет Медицинское страхование

Медицинское страхование Основы инвестиционной деятельности. Лекция №1

Основы инвестиционной деятельности. Лекция №1 Оценка финансового состояния корпорации и пути достижения финансовой устойчивости

Оценка финансового состояния корпорации и пути достижения финансовой устойчивости Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР

Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте

Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте Всероссийские Недели сбережений и финансовой грамотности

Всероссийские Недели сбережений и финансовой грамотности Роздрібний бізнес та методологія роздрібного продукту в банку

Роздрібний бізнес та методологія роздрібного продукту в банку Финансовые ресурсы организации. Тема 9

Финансовые ресурсы организации. Тема 9 Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ

Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ Теоретические аспекты бухгалтерского учета

Теоретические аспекты бухгалтерского учета Luxor Mining Pool

Luxor Mining Pool Отчетное собрание по итогам работы ООО БМК за первое полугодие 2016 г

Отчетное собрание по итогам работы ООО БМК за первое полугодие 2016 г Звіт сільського голови та апарату сільської ради

Звіт сільського голови та апарату сільської ради Экономика семьи. 7 класс

Экономика семьи. 7 класс Корпорацияның ұзақ мерзімді активтері

Корпорацияның ұзақ мерзімді активтері Правила оформления авансовых отчетов по командировкам в пределах РФ

Правила оформления авансовых отчетов по командировкам в пределах РФ Организация и порядок проведения финансового контроля. Тема 1.4

Организация и порядок проведения финансового контроля. Тема 1.4