- Процесс оценки стоимости предприятия и подходы

Содержание

- 2. План лекции Процесс оценки стоимости предприятия Подходы и методы оценки стоимости предприятия

- 3. Вопрос 1: Процесс оценки стоимости предприятия Согласно Закона РК от 30 ноября 2000 г. № 109-II

- 4. К объектам оценки относятся: 1) отдельные материальные объекты (вещи), в том числе бесхозяйное, выморочное имущество; 2)

- 5. Процесс оценки – последовательность действий, выполняемых в ходе определения стоимости, который обычно включает восемь этапов.

- 6. Структура процесса оценки

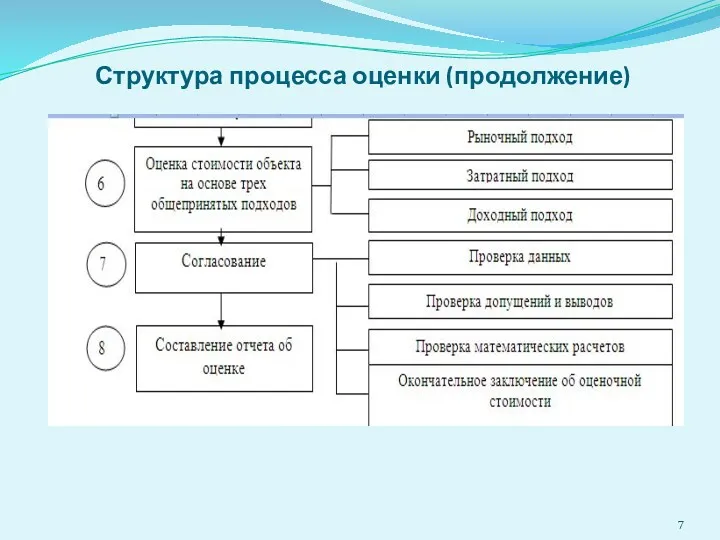

- 7. Структура процесса оценки (продолжение)

- 8. На этапе постановки задачи: идентифицируется и подробно описывается оцениваемый объект; устанавливается цель оценки; устанавливается вид оценочной

- 9. На 2 этапе определяются: график работ по оценке; источники и способы сбора информации; затраты на сбор

- 10. На 3 этапе сбора и обработки данных - оценщик собирает сведения, касающиеся не только самого оцениваемого

- 11. При оценке земельного участка (5 этап), если тот входит в состав оцениваемого объекта, оценка его стоимости

- 12. 6 этап Для оценки недвижимости применяются несколько наиболее общепринятых методов. Метод прямого сравнения продаж основан на

- 13. На 7 этапе согласования проводятся: итоговая проверка данных, на которых основывается оценка; проверка обоснованности допущений, положенных

- 14. Этап 8 отчет об оценке – итоговый документ, представляемый оценщиком клиенту и содержащий заключение об оценочной

- 15. Вопрос 2.Подходы и методы, используемые для оценки бизнеса Оценку бизнеса можно осуществлять с позиций трех подходов:

- 16. В доходном подходе предполагается, что рыночная стоимость бизнеса определяется будущими доходами, которые принесет этот бизнес. При

- 17. Рыночный подход требует наличия информации о недавних продажах сопоставимых объектов. Важнейшее условие применения этого подхода –

- 18. Затратный (имущественный) подход заключается в оценке рыночной стоимости имущества предприятия. При этом отталкиваются от оценки рыночной

- 20. Скачать презентацию

План лекции

Процесс оценки стоимости предприятия

Подходы и методы оценки стоимости предприятия

План лекции

Процесс оценки стоимости предприятия

Подходы и методы оценки стоимости предприятия

Вопрос 1: Процесс оценки стоимости предприятия

Согласно Закона РК от 30 ноября

Согласно Закона РК от 30 ноября

К объектам оценки относятся:

1) отдельные материальные объекты (вещи), в том числе

К объектам оценки относятся:

1) отдельные материальные объекты (вещи), в том числе

Процесс оценки – последовательность действий, выполняемых в ходе определения стоимости, который

Структура процесса оценки

Структура процесса оценки

Структура процесса оценки (продолжение)

Структура процесса оценки (продолжение)

На этапе постановки задачи:

идентифицируется и подробно описывается оцениваемый объект;

устанавливается цель оценки;

устанавливается

идентифицируется и подробно описывается оцениваемый объект;

устанавливается цель оценки;

устанавливается

На 2 этапе определяются:

график работ по оценке;

источники и способы сбора информации;

затраты

На 2 этапе определяются:

график работ по оценке;

источники и способы сбора информации;

затраты

На 3 этапе сбора и обработки данных -

оценщик собирает сведения, касающиеся

На 3 этапе сбора и обработки данных -

оценщик собирает сведения, касающиеся

При оценке земельного участка (5 этап), если тот входит в состав

6 этап

Для оценки недвижимости применяются несколько наиболее общепринятых методов.

Метод

6 этап

Для оценки недвижимости применяются несколько наиболее общепринятых методов.

Метод

На 7 этапе согласования проводятся:

итоговая проверка данных, на которых основывается

На 7 этапе согласования проводятся:

итоговая проверка данных, на которых основывается

Этап 8 отчет об оценке –

итоговый документ, представляемый оценщиком клиенту

Этап 8 отчет об оценке –

итоговый документ, представляемый оценщиком клиенту

Вопрос 2.Подходы и методы, используемые для оценки бизнеса

Оценку бизнеса можно осуществлять

Вопрос 2.Подходы и методы, используемые для оценки бизнеса

Оценку бизнеса можно осуществлять

В доходном подходе предполагается, что рыночная стоимость бизнеса определяется будущими доходами,

В доходном подходе предполагается, что рыночная стоимость бизнеса определяется будущими доходами,

Рыночный подход требует наличия информации о недавних продажах сопоставимых объектов. Важнейшее

Рыночный подход требует наличия информации о недавних продажах сопоставимых объектов. Важнейшее

Затратный (имущественный) подход заключается в оценке рыночной стоимости имущества предприятия. При

Затратный (имущественный) подход заключается в оценке рыночной стоимости имущества предприятия. При

Нарық қатынасы жүйесіндегі инвестициялар

Нарық қатынасы жүйесіндегі инвестициялар Рынок ценных бумаг и его российские особенности

Рынок ценных бумаг и его российские особенности Порядок образования резервов на возможные потери по кредитам

Порядок образования резервов на возможные потери по кредитам Митний режим

Митний режим Программа для широкоформатной печати

Программа для широкоформатной печати Концепция бюджетнoго учета: организация бюджетного учета и план счетов

Концепция бюджетнoго учета: организация бюджетного учета и план счетов Валюта и валютные курсы

Валюта и валютные курсы Введение налога на профессиональный доход для самозанятых граждан

Введение налога на профессиональный доход для самозанятых граждан Бухгалтерське законодавство та особливості обліку у Франції

Бухгалтерське законодавство та особливості обліку у Франції Учет основных хозяйственных процессов

Учет основных хозяйственных процессов Моделирование процентного дохода банка

Моделирование процентного дохода банка Отчет об изменениях капитала

Отчет об изменениях капитала Повышение эффективности благоустройства в рамках взаимодействия с жителями Мотовилихинского района в 2017 году

Повышение эффективности благоустройства в рамках взаимодействия с жителями Мотовилихинского района в 2017 году Безопасность в сфере осуществления финансовых операций онлайн

Безопасность в сфере осуществления финансовых операций онлайн МСФО 7. Отчеты о движении денежных средств

МСФО 7. Отчеты о движении денежных средств Формирование финансовой грамотности в условиях учебного процесса в рамках ФГОС

Формирование финансовой грамотности в условиях учебного процесса в рамках ФГОС Кредитование субъектов фармацевтической деятельности. УЭФ - Л 15

Кредитование субъектов фармацевтической деятельности. УЭФ - Л 15 Дивидендная политика

Дивидендная политика Налоговая система Израиля

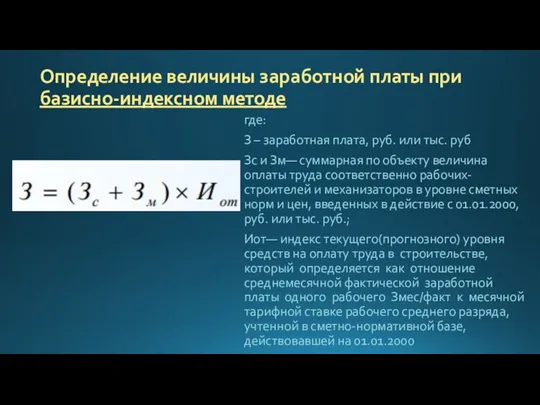

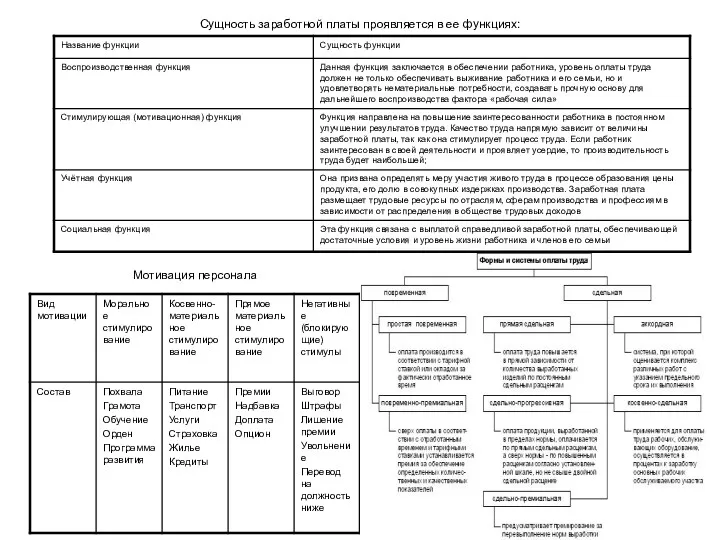

Налоговая система Израиля Определение величины заработной платы при базисно-индексном методе. Формулы

Определение величины заработной платы при базисно-индексном методе. Формулы Supervision of financial market of Kazakhstan

Supervision of financial market of Kazakhstan Власний капітал (ВК): політика формування й оцінка його вартості

Власний капітал (ВК): політика формування й оцінка його вартості Заработная плата

Заработная плата Налог на доходы физических лиц

Налог на доходы физических лиц Understanding options. Chapter 20. Principles of corporate finance

Understanding options. Chapter 20. Principles of corporate finance Характеристика земельного участка

Характеристика земельного участка Types of taxes

Types of taxes Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты