- МСФО 7. Отчеты о движении денежных средств

Содержание

- 2. Кафедра налогообложения и аудита МСФО 7 Отчеты о движении денежных средств Пользователи финансовой отчётности заинтересованы в

- 3. Кафедра налогообложения и аудита МСФО 7 Отчеты о движении денежных средств Компании нуждаются в денежных средствах

- 4. Кафедра налогообложения и аудита МСФО 7 Отчеты о движении денежных средств Отчёт о движении денежных средств

- 5. Кафедра налогообложения и аудита МСФО 7 Отчеты о движении денежных средств Денежные средства - наличные деньги

- 6. Кафедра налогообложения и аудита МСФО 7 Отчеты о движении денежных средств Потоки денежных средств - поступления

- 7. Кафедра налогообложения и аудита МСФО 7 Отчеты о движении денежных средств Классификация денежных потоков должна осуществляться

- 8. Кафедра налогообложения и аудита МСФО 7 Отчеты о движении денежных средств Потоки денежных средств от операционной

- 9. Кафедра налогообложения и аудита МСФО 7 Отчеты о движении денежных средств Прямой метод, при котором раскрываются

- 10. Кафедра налогообложения и аудита МСФО 7 Отчеты о движении денежных средств Косвенный метод, при котором чистая

- 11. Кафедра налогообложения и аудита МСФО 7 Отчеты о движении денежных средств Дополнительное раскрытие информации В дополнение

- 12. Кафедра налогообложения и аудита МСФО 7 Отчеты о движении денежных средств Стандарт поощряет раскрытие прочей информации

- 13. Кафедра налогообложения и аудита МСФО 7 Отчеты о движении денежных средств Международные стандарты финансовой отчетности

- 15. Скачать презентацию

Лондон-Алматы сақтандыру компаниясы АҚ (LNAT)

Лондон-Алматы сақтандыру компаниясы АҚ (LNAT) Инвестиционная политика ПФР

Инвестиционная политика ПФР Инструменты обеспечения личной финансовой безопасности для всех поколений

Инструменты обеспечения личной финансовой безопасности для всех поколений Дисциплина Сметное дело. Введение в дисциплину

Дисциплина Сметное дело. Введение в дисциплину Англо-американская система бухгалтерского учета

Англо-американская система бухгалтерского учета Фондовий ринок України та шляхи його подальшого розвитку

Фондовий ринок України та шляхи його подальшого розвитку Loans and Credits

Loans and Credits Банки и кредитная система РФ

Банки и кредитная система РФ Страховые взносы – 2018

Страховые взносы – 2018 Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Аналіз фінансової стійкості підприємства

Аналіз фінансової стійкості підприємства Инкотермс в международной практике

Инкотермс в международной практике Прибыль и рентабельность коммерческого предприятия

Прибыль и рентабельность коммерческого предприятия Виды налогов и основания их классификации

Виды налогов и основания их классификации Қаржы коэффициенттері әдістері

Қаржы коэффициенттері әдістері Законодавче регулювання інвестиційної діяльності в будівельній галузі

Законодавче регулювання інвестиційної діяльності в будівельній галузі Учет доходов и расходов. Формирование финансового результата

Учет доходов и расходов. Формирование финансового результата Отчет об исполнении краевого бюджета за 2021 год

Отчет об исполнении краевого бюджета за 2021 год Налоговая проверка

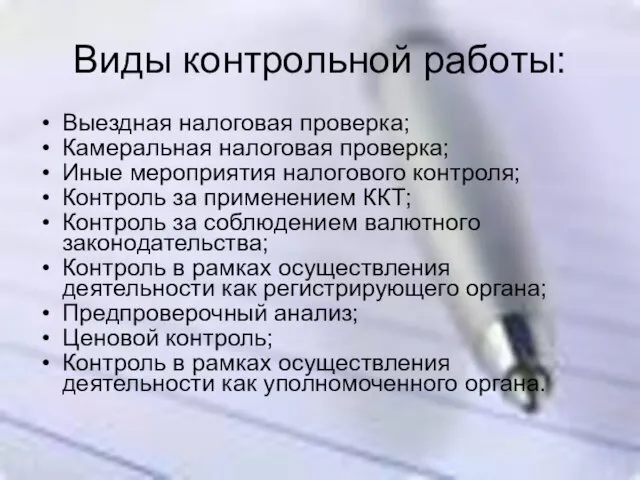

Налоговая проверка Влияние кадастровой оценки на развитие территории

Влияние кадастровой оценки на развитие территории Региональная бюджетная система

Региональная бюджетная система Бюджетный процесс в муниципальном образовании. Управление бюджетными ресурсами

Бюджетный процесс в муниципальном образовании. Управление бюджетными ресурсами Отчет об исполнении бюджета города Ставрополя за 2014 год

Отчет об исполнении бюджета города Ставрополя за 2014 год Финансовая политика международных организаций и финансовых институтов (международный уровень)

Финансовая политика международных организаций и финансовых институтов (международный уровень) Worlds billionaires

Worlds billionaires Семинар для потенциальных предпринимателей Повышение уровня финансовой грамотности населения Ставропольского края

Семинар для потенциальных предпринимателей Повышение уровня финансовой грамотности населения Ставропольского края Планирование и распределение прибыли предприятия ОАО Севернефтегазпром

Планирование и распределение прибыли предприятия ОАО Севернефтегазпром Формы и организация стимулирования труда

Формы и организация стимулирования труда