Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка презентация

- Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Содержание

- 2. Нормативное регулирование Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 Указание Банка России

- 3. Бухгалтерский баланс – это таблица, в которой сгруппированы статичные объекты учёта с их численными значениями. Бухгалтерский

- 4. Баланс коммерческого банка – это бухгалтерский баланс, в котором отражается состояние собственных, привлеченных и одолженных средств

- 5. Принципы ведения бухгалтерского учёта Непрерывность деятельности. Постоянство правил. Осторожность. Отражение доходов и расходов по методу начисления.

- 6. Структура плана счетов у коммерческих банков является фиксированной и состоит из трёх уровней. 1 и 2

- 7. Всего 5 разделов баланса: балансовые счета счета доверительного управления внебалансовые счета срочные операции счета депо В

- 8. Бухгалтерская отчётность коммерческого банка разделяется на текущую и годовую бухгалтерскую отчетность. Основой для составления бухгалтерской отчётности

- 9. Синтетический учёт представлен в первую очередь следующими документами: Ежедневная оборотная ведомость. Ежедневный баланс. Отчёт о финансовых

- 10. Категории отчетности: По степени секретности. По способу передачи. По экономическому содержанию. По способу формирования. По периодичности

- 11. Если банки выполняют операции в иностранной валюте, то им в дополнение нужно предоставлять в ЦБ РФ

- 12. Ежеквартально коммерческие банки представляют: Отчёт о финансовых результатах. Отчёты о кредитах. Сведения о ценных бумагах, клиентах

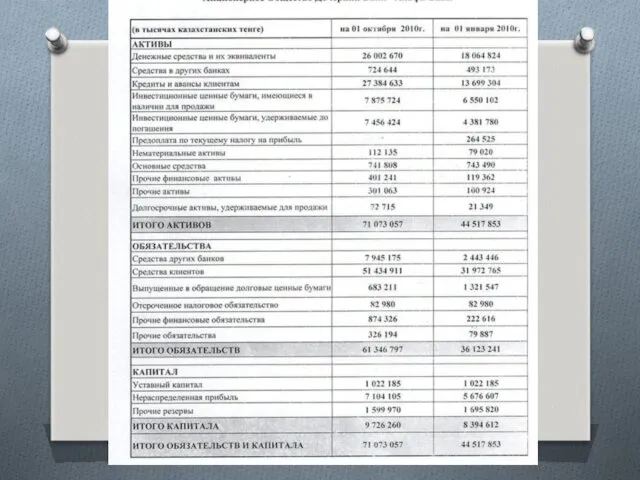

- 13. Активы бухгалтерского баланса коммерческого банка представляют следующую информацию: Наличность в хранилище и депозиты в других депозитных

- 14. В пассивных счетах бухгалтерского баланса раскрывается информация о депозитах, принадлежащих различным потребителям, а также о недепозитных

- 15. Отражение доходов и расходов осуществляется по методу начисления, который означает, что финансовые результаты операций отражаются в

- 18. Скачать презентацию

Нормативное регулирование

Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N

Нормативное регулирование

Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N

Бухгалтерский баланс – это таблица, в которой сгруппированы статичные объекты учёта

Бухгалтерский баланс – это таблица, в которой сгруппированы статичные объекты учёта

Баланс коммерческого банка – это бухгалтерский баланс, в котором отражается состояние

Баланс коммерческого банка – это бухгалтерский баланс, в котором отражается состояние

Принципы ведения бухгалтерского учёта

Непрерывность деятельности.

Постоянство правил.

Осторожность.

Отражение доходов и расходов по

Принципы ведения бухгалтерского учёта

Непрерывность деятельности.

Постоянство правил.

Осторожность.

Отражение доходов и расходов по

Структура плана счетов у коммерческих банков является фиксированной и состоит из

Структура плана счетов у коммерческих банков является фиксированной и состоит из

Всего 5 разделов баланса:

балансовые счета

счета доверительного управления

внебалансовые счета

срочные операции

счета

Всего 5 разделов баланса:

балансовые счета

счета доверительного управления

внебалансовые счета

срочные операции

счета

Бухгалтерская отчётность коммерческого банка разделяется на текущую и годовую бухгалтерскую отчетность.

Бухгалтерская отчётность коммерческого банка разделяется на текущую и годовую бухгалтерскую отчетность.

Синтетический учёт представлен в первую очередь следующими документами:

Ежедневная оборотная ведомость.

Ежедневный

Синтетический учёт представлен в первую очередь следующими документами:

Ежедневная оборотная ведомость.

Ежедневный

Категории отчетности:

По степени секретности.

По способу передачи.

По экономическому содержанию.

По способу формирования.

По периодичности

Категории отчетности:

По степени секретности.

По способу передачи.

По экономическому содержанию.

По способу формирования.

По периодичности

Если банки выполняют операции в иностранной валюте, то им в дополнение

Если банки выполняют операции в иностранной валюте, то им в дополнение

Ежеквартально коммерческие банки представляют:

Отчёт о финансовых результатах.

Отчёты о кредитах.

Сведения о ценных

Ежеквартально коммерческие банки представляют:

Отчёт о финансовых результатах.

Отчёты о кредитах.

Сведения о ценных

Активы бухгалтерского баланса коммерческого банка представляют следующую информацию:

Наличность в хранилище и

Активы бухгалтерского баланса коммерческого банка представляют следующую информацию:

Наличность в хранилище и

В пассивных счетах бухгалтерского баланса раскрывается информация о депозитах, принадлежащих различным

В пассивных счетах бухгалтерского баланса раскрывается информация о депозитах, принадлежащих различным

Отражение доходов и расходов осуществляется по методу начисления, который означает, что

Отражение доходов и расходов осуществляется по методу начисления, который означает, что

Налог на доходы физических лиц

Налог на доходы физических лиц Коэффициенты рентабельности активов. (Тема 2)

Коэффициенты рентабельности активов. (Тема 2) Финансовая грамотность - оружие устраняющее коррупцию

Финансовая грамотность - оружие устраняющее коррупцию Другие виды ценных бумаг

Другие виды ценных бумаг Налоги и налоговая система

Налоги и налоговая система Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру

Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру Налоговая система России. Законодательство о налогах и сборах

Налоговая система России. Законодательство о налогах и сборах Gestión Fiscal

Gestión Fiscal Процессуальные теории мотивации труда

Процессуальные теории мотивации труда Характеристика рахунків, що відкривають в органах казначейства

Характеристика рахунків, що відкривають в органах казначейства Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Анализ стоимости и структуры капитала

Анализ стоимости и структуры капитала Финансовая система России

Финансовая система России Надёжность и гарантии. Страховая компания Metlife Alico в Украине

Надёжность и гарантии. Страховая компания Metlife Alico в Украине Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Кейс: несогласие застрахованного лица с размером возмещенного ущерба

Кейс: несогласие застрахованного лица с размером возмещенного ущерба Показатели качества управления денежными потоками (коэффициентный анализ денежных потоков)

Показатели качества управления денежными потоками (коэффициентный анализ денежных потоков) Учет расходов налогоплательщика

Учет расходов налогоплательщика Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка

Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка Банковская система России: современные проблемы и перспективы развития

Банковская система России: современные проблемы и перспективы развития Моделі олігополістічного ціноутворення

Моделі олігополістічного ціноутворення О состоянии финансового сектора Калининградской области

О состоянии финансового сектора Калининградской области Бухгалтерский учет инвестиционного имущества

Бухгалтерский учет инвестиционного имущества Стратегии и современная модель управления в сфере денежно-кредитных отношений

Стратегии и современная модель управления в сфере денежно-кредитных отношений Особенности бухгалтерского учета предпринимательской деятельности

Особенности бухгалтерского учета предпринимательской деятельности Мошенничество с банковскими картами онлайн

Мошенничество с банковскими картами онлайн Израиль банк жүйесі

Израиль банк жүйесі Налоговая система в РФ

Налоговая система в РФ