- Налоговая система России. Законодательство о налогах и сборах

Содержание

- 2. Законодательство о налогах и сборах Налоговый Кодекс РФ (далее «НК РФ») Принятые в соответствии с НК

- 3. Вступление в силу актов о налогах и сборах Акты законодательства о налогах вступают в силу не

- 4. Вступление в силу актов о налогах и сборах Акты законодательства о налогах и сборах, устанавливающие новые

- 5. Вступление в силу актов о налогах и сборах Акты законодательства о налогах и сборах, устраняющие или

- 6. Вступление в силу актов о налогах и сборах Акты законодательства о налогах и сборах, отменяющие налоги

- 7. Порядок исчисления сроков, установленных законодательством о налогах и сборах Сроки, установленные законодательством о налогах и сборах,

- 8. Порядок исчисления сроков, установленных законодательством о налогах и сборах Срок, определенный днями, исчисляется в рабочих днях,

- 9. Порядок исчисления сроков, установленных законодательством о налогах и сборах В случаях, когда последний день срока приходится

- 10. Международные договоры по вопросам налогообложения Если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов,

- 11. Виды налогов и сборов в Российской Федерации Федеральными налогами и сборами признаются налоги и сборы, которые

- 12. Виды налогов и сборов в Российской Федерации Местными налогами и сборами признаются налоги и сборы, которые

- 13. Виды налогов и сборов в Российской Федерации Федеральные, региональные и местные налоги и сборы отменяются НК

- 14. Виды налогов и сборов в Российской Федерации Федеральные налоги: НДС, налог на прибыль, НДФЛ, акцизы, НДПИ,

- 15. Виды налогов и сборов в Российской Федерации Местные налоги: земельный налог, налог на имущество физических лиц,

- 16. Специальные налоговые режимы Специальные налоговые режимы устанавливаются НК РФ и применяются в случаях и порядке, которые

- 17. Взаимозависимые лица одна организация непосредственно и (или) косвенно участвует в другой организации, и суммарная доля такого

- 18. Взаимозависимые лица одно физическое лицо подчиняется другому физическому лицу по должностному положению; лица состоят в соответствии

- 19. Взаимозависимые лица Суд может признать лица взаимозависимыми по иным основаниям, если отношения между этими лицами могут

- 20. Права налогоплательщиков получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в

- 21. Права налогоплательщиков получать от Министерства финансов РФ письменные разъяснения по вопросам применения законодательства РФ о налогах

- 22. Права налогоплательщиков использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и

- 23. Права налогоплательщиков не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных

- 24. Права налогоплательщиков Любой из участников договора инвестиционного товарищества имеет право обжаловать в установленном порядке акты налоговых

- 25. Обеспечение и защита прав налогоплательщиков Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и

- 26. Обязанности налогоплательщиков уплачивать законно установленные налоги; встать на учет в налоговых органах, если такая обязанность предусмотрена

- 27. Обязанности налогоплательщиков представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые

- 28. Обязанности налогоплательщиков сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя: о

- 29. Обязанности налогоплательщиков обо всех обособленных подразделениях российской организации, созданных на территории РФ, и изменениях в ранее

- 30. Обязанности налогоплательщиков обо всех обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность

- 31. Налогоплательщики - физические лица по налогам, уплачиваемым на основании налоговых уведомлений обязаны сообщать о наличии у

- 32. Налогоплательщики - физические лица по налогам, уплачиваемым на основании налоговых уведомлений Указанное сообщение с приложением копий

- 33. Электронный документооборот Лицо, относящееся к категории налогоплательщиков, представлять налоговые декларации (расчеты) в электронной форме, должно не

- 34. Налоговые агенты Лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у

- 35. Обязанности налоговых агентов правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги

- 36. Обязанности налоговых агентов вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную

- 37. Налоговые органы в Российской Федерации Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о

- 38. Права налоговых органов требовать в соответствии с законодательством о налогах и сборах от налогоплательщика, плательщика сбора

- 39. Права налоговых органов производить выемку документов у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых

- 40. Права налоговых органов определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему Российской Федерации, расчетным путем

- 41. Права налоговых органов требовать от налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей устранения выявленных нарушений законодательства

- 42. Права налоговых органов требовать от банков документы, подтверждающие факт списания со счетов налогоплательщика, плательщика сбора или

- 43. Обязанности налоговых органов соблюдать законодательство о налогах и сборах; осуществлять контроль за соблюдением законодательства о налогах

- 44. Обязанности налоговых органов руководствоваться письменными разъяснениями МинФина РФ; сообщать налогоплательщикам, плательщикам сборов и налоговым агентам при

- 45. Полномочия органов внутренних дел, следственных органов По запросу налоговых органов органы внутренних дел участвуют вместе с

- 46. Признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списание ликвидации организации;

- 47. Способы обеспечения исполнения обязанности по уплате налогов и сборов залогом имущества, поручительством, пеней, приостановлением операций по

- 48. Пеня Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная

- 49. Пример начисления пени Организация должна была уплатить НДС 25 апреля 2016 года в сумме 10 000

- 50. Налоговые проверки Налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов: камеральные

- 51. Камеральная налоговая проверка Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций

- 52. Камеральная налоговая проверка Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их

- 53. Камеральная налоговая проверка В случае, если до окончания камеральной налоговой проверки имеющихся у налогового органа документов

- 54. Камеральная налоговая проверка Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия

- 55. Камеральная налоговая проверка При проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные

- 56. Выездная налоговая проверка Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя

- 57. Выездная налоговая проверка Решение о проведении выездной налоговой проверки должно содержать следующие сведения: полное и сокращенное

- 58. Выездная налоговая проверка В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных

- 59. Выездная налоговая проверка Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним

- 60. Выездная налоговая проверка Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки

- 61. Выездная налоговая проверка Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим решением руководителя (заместителя руководителя)

- 62. Выездная налоговая проверка Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев. На

- 63. Выездная налоговая проверка Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо от времени

- 64. Выездная налоговая проверка Повторная выездная налоговая проверка налогоплательщика может проводиться: 1) вышестоящим налоговым органом - в

- 65. Выездная налоговая проверка Выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика, может проводиться

- 67. Скачать презентацию

Законодательство

о налогах и сборах

Налоговый Кодекс РФ (далее «НК РФ»)

Принятые в

Законодательство

о налогах и сборах

Налоговый Кодекс РФ (далее «НК РФ»)

Принятые в

Вступление в силу актов о налогах и сборах

Акты законодательства о

Вступление в силу актов о налогах и сборах

Акты законодательства о

Вступление в силу актов о налогах и сборах

Акты законодательства о

Вступление в силу актов о налогах и сборах

Акты законодательства о

Вступление в силу актов о налогах и сборах

Акты законодательства о

Вступление в силу актов о налогах и сборах

Акты законодательства о

Вступление в силу актов о налогах и сборах

Акты законодательства о

Вступление в силу актов о налогах и сборах

Акты законодательства о

Порядок исчисления сроков, установленных законодательством о налогах и сборах

Сроки,

Порядок исчисления сроков, установленных законодательством о налогах и сборах

Сроки,

Порядок исчисления сроков, установленных законодательством о налогах и сборах

Срок,

Порядок исчисления сроков, установленных законодательством о налогах и сборах

Срок,

Порядок исчисления сроков, установленных законодательством о налогах и сборах

В

Порядок исчисления сроков, установленных законодательством о налогах и сборах

В

Международные договоры по вопросам налогообложения

Если международным договором Российской Федерации,

Международные договоры по вопросам налогообложения

Если международным договором Российской Федерации,

Виды налогов и сборов в Российской Федерации

Федеральными налогами и сборами

Виды налогов и сборов в Российской Федерации

Федеральными налогами и сборами

Виды налогов и сборов в Российской Федерации

Местными налогами и сборами

Виды налогов и сборов в Российской Федерации

Местными налогами и сборами

Виды налогов и сборов в Российской Федерации

Федеральные, региональные и местные

Виды налогов и сборов в Российской Федерации

Федеральные, региональные и местные

Виды налогов и сборов в Российской Федерации

Федеральные налоги: НДС, налог

Виды налогов и сборов в Российской Федерации

Федеральные налоги: НДС, налог

Виды налогов и сборов в Российской Федерации

Местные налоги: земельный налог,

Виды налогов и сборов в Российской Федерации

Местные налоги: земельный налог,

Специальные налоговые режимы

Специальные налоговые режимы устанавливаются НК РФ и применяются в

Специальные налоговые режимы

Специальные налоговые режимы устанавливаются НК РФ и применяются в

Взаимозависимые лица

одна организация непосредственно и (или) косвенно участвует в другой организации,

Взаимозависимые лица

одна организация непосредственно и (или) косвенно участвует в другой организации,

Взаимозависимые лица

одно физическое лицо подчиняется другому физическому лицу по должностному положению;

лица

Взаимозависимые лица

одно физическое лицо подчиняется другому физическому лицу по должностному положению;

лица

Взаимозависимые лица

Суд может признать лица взаимозависимыми по иным основаниям, если отношения

Взаимозависимые лица

Суд может признать лица взаимозависимыми по иным основаниям, если отношения

Права налогоплательщиков

получать по месту своего учета от налоговых органов бесплатную информацию

Права налогоплательщиков

получать по месту своего учета от налоговых органов бесплатную информацию

Права налогоплательщиков

получать от Министерства финансов РФ письменные разъяснения по вопросам применения

Права налогоплательщиков

получать от Министерства финансов РФ письменные разъяснения по вопросам применения

Права налогоплательщиков

использовать налоговые льготы при наличии оснований и в порядке, установленном

Права налогоплательщиков

использовать налоговые льготы при наличии оснований и в порядке, установленном

Права налогоплательщиков

не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных

Права налогоплательщиков

не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных

Права налогоплательщиков

Любой из участников договора инвестиционного товарищества имеет право обжаловать в

Права налогоплательщиков

Любой из участников договора инвестиционного товарищества имеет право обжаловать в

Обеспечение и защита прав налогоплательщиков

Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная

Обеспечение и защита прав налогоплательщиков

Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная

Обязанности налогоплательщиков

уплачивать законно установленные налоги;

встать на учет в налоговых

Обязанности налогоплательщиков

уплачивать законно установленные налоги;

встать на учет в налоговых

Обязанности налогоплательщиков

представлять в налоговые органы и их должностным лицам

Обязанности налогоплательщиков

представлять в налоговые органы и их должностным лицам

Обязанности налогоплательщиков

сообщать в налоговый орган соответственно по месту нахождения

Обязанности налогоплательщиков

сообщать в налоговый орган соответственно по месту нахождения

Обязанности налогоплательщиков

обо всех обособленных подразделениях российской организации, созданных на

Обязанности налогоплательщиков

обо всех обособленных подразделениях российской организации, созданных на

Обязанности налогоплательщиков

обо всех обособленных подразделениях российской организации на территории

Обязанности налогоплательщиков

обо всех обособленных подразделениях российской организации на территории

Налогоплательщики - физические лица по налогам, уплачиваемым на основании налоговых

Налогоплательщики - физические лица по налогам, уплачиваемым на основании налоговых

Налогоплательщики - физические лица по налогам, уплачиваемым на основании налоговых

Налогоплательщики - физические лица по налогам, уплачиваемым на основании налоговых

Электронный документооборот

Лицо, относящееся к категории налогоплательщиков, представлять налоговые декларации (расчеты)

Электронный документооборот

Лицо, относящееся к категории налогоплательщиков, представлять налоговые декларации (расчеты)

Налоговые агенты

Лица, на которых в соответствии с НК РФ возложены обязанности

Налоговые агенты

Лица, на которых в соответствии с НК РФ возложены обязанности

Обязанности налоговых агентов

правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых

Обязанности налоговых агентов

правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых

Обязанности налоговых агентов

вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных,

Обязанности налоговых агентов

вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных,

Налоговые органы в Российской Федерации

Налоговые органы составляют единую централизованную систему

Налоговые органы в Российской Федерации

Налоговые органы составляют единую централизованную систему

Права налоговых органов

требовать в соответствии с законодательством о налогах и

Права налоговых органов

требовать в соответствии с законодательством о налогах и

Права налоговых органов

производить выемку документов у налогоплательщика, плательщика сбора или

Права налоговых органов

производить выемку документов у налогоплательщика, плательщика сбора или

Права налоговых органов

определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему

Права налоговых органов

определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему

Права налоговых органов

требовать от налогоплательщиков, плательщиков сборов, налоговых агентов, их

Права налоговых органов

требовать от налогоплательщиков, плательщиков сборов, налоговых агентов, их

Права налоговых органов

требовать от банков документы, подтверждающие факт списания со

Права налоговых органов

требовать от банков документы, подтверждающие факт списания со

Обязанности налоговых органов

соблюдать законодательство о налогах и сборах;

осуществлять контроль за соблюдением

Обязанности налоговых органов

соблюдать законодательство о налогах и сборах;

осуществлять контроль за соблюдением

Обязанности налоговых органов

руководствоваться письменными разъяснениями МинФина РФ;

сообщать налогоплательщикам, плательщикам сборов

Обязанности налоговых органов

руководствоваться письменными разъяснениями МинФина РФ;

сообщать налогоплательщикам, плательщикам сборов

Полномочия органов внутренних дел, следственных органов

По запросу налоговых органов органы внутренних

Полномочия органов внутренних дел, следственных органов

По запросу налоговых органов органы внутренних

Признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию

Признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию

Способы обеспечения исполнения обязанности по уплате налогов и сборов

залогом имущества,

поручительством,

Способы обеспечения исполнения обязанности по уплате налогов и сборов

залогом имущества,

поручительством,

Пеня

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате

Пеня

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате

Пример начисления пени

Организация должна была уплатить НДС 25 апреля 2016 года

Пример начисления пени

Организация должна была уплатить НДС 25 апреля 2016 года

Налоговые проверки

Налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов

Налоговые проверки

Налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов

Камеральная налоговая проверка

Камеральная налоговая проверка проводится по месту нахождения налогового органа

Камеральная налоговая проверка

Камеральная налоговая проверка проводится по месту нахождения налогового органа

Камеральная налоговая проверка

Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа

Камеральная налоговая проверка

Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа

Камеральная налоговая проверка

В случае, если до окончания камеральной налоговой проверки имеющихся

Камеральная налоговая проверка

В случае, если до окончания камеральной налоговой проверки имеющихся

Камеральная налоговая проверка

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации

Камеральная налоговая проверка

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации

Камеральная налоговая проверка

При проведении камеральной налоговой проверки налоговый орган не вправе

Камеральная налоговая проверка

При проведении камеральной налоговой проверки налоговый орган не вправе

Выездная налоговая проверка

Выездная налоговая проверка проводится на территории (в помещении)

Выездная налоговая проверка

Выездная налоговая проверка проводится на территории (в помещении)

Выездная налоговая проверка

Решение о проведении выездной налоговой проверки должно содержать следующие

Выездная налоговая проверка

Решение о проведении выездной налоговой проверки должно содержать следующие

Выездная налоговая проверка

В рамках выездной налоговой проверки может быть проверен период,

Выездная налоговая проверка

В рамках выездной налоговой проверки может быть проверен период,

Выездная налоговая проверка

Налоговые органы не вправе проводить две и более

Выездная налоговая проверка

Налоговые органы не вправе проводить две и более

Выездная налоговая проверка

Срок проведения выездной налоговой проверки исчисляется со дня вынесения

Выездная налоговая проверка

Срок проведения выездной налоговой проверки исчисляется со дня вынесения

Выездная налоговая проверка

Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим

Выездная налоговая проверка

Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим

Выездная налоговая проверка

Общий срок приостановления проведения выездной налоговой проверки не может

Выездная налоговая проверка

Общий срок приостановления проведения выездной налоговой проверки не может

Выездная налоговая проверка

Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка,

Выездная налоговая проверка

Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка,

Выездная налоговая проверка

Повторная выездная налоговая проверка налогоплательщика может проводиться:

1) вышестоящим налоговым

Выездная налоговая проверка

Повторная выездная налоговая проверка налогоплательщика может проводиться:

1) вышестоящим налоговым

Выездная налоговая проверка

Выездная налоговая проверка, осуществляемая в связи с реорганизацией

Выездная налоговая проверка

Выездная налоговая проверка, осуществляемая в связи с реорганизацией

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта)

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта) Тарифная система

Тарифная система Экономический анализ эффективности использования оборотных активов организации

Экономический анализ эффективности использования оборотных активов организации Сводка и группировка данных статистического наблюдения

Сводка и группировка данных статистического наблюдения Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции Понятие субъектов страхового дела

Понятие субъектов страхового дела Obchodovanie a investovanie

Obchodovanie a investovanie Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА)

Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА) Бюджет для граждан

Бюджет для граждан Налоговая система РФ

Налоговая система РФ Практика покупки дебиторской задолженности на торгах по банкротству

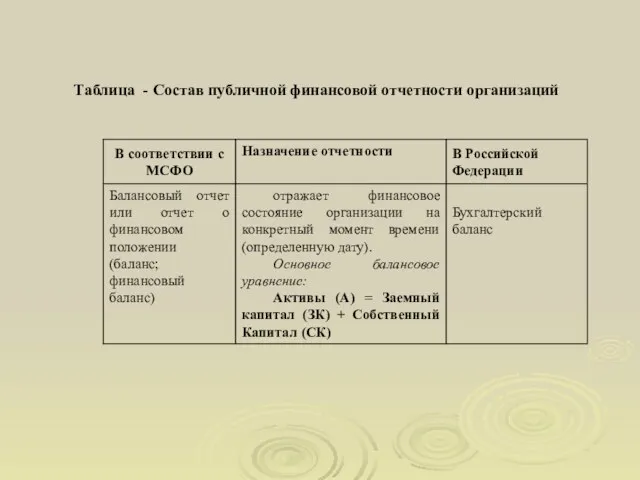

Практика покупки дебиторской задолженности на торгах по банкротству Состав публичной финансовой отчетности организаций

Состав публичной финансовой отчетности организаций Ценные бумаги

Ценные бумаги Задачі Заповнення чека на одержання готівки

Задачі Заповнення чека на одержання готівки Национальная платежная система (1)

Национальная платежная система (1) Бухгалтерский учет на малом предприятии при общем режиме налогообложения

Бухгалтерский учет на малом предприятии при общем режиме налогообложения The finances of the company. Financial statements of the company

The finances of the company. Financial statements of the company Инвентаризация: назначение и порядок её проведения, учета и оформления результатов

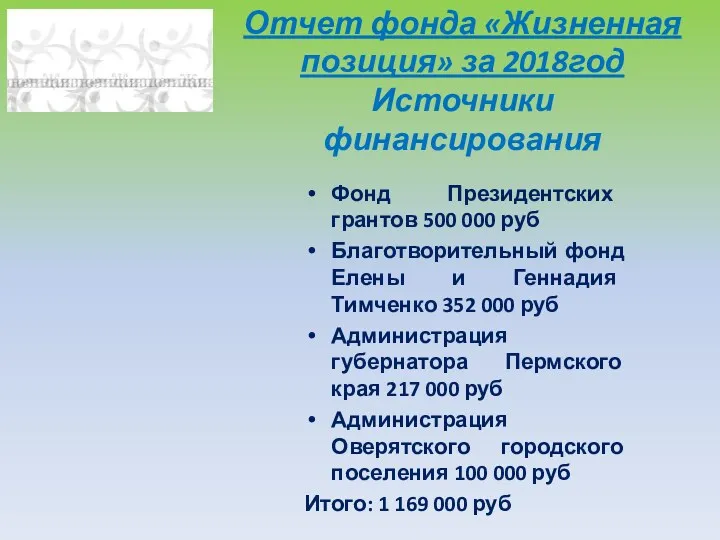

Инвентаризация: назначение и порядок её проведения, учета и оформления результатов Отчет фонда Жизненная позиция за 2018 год. Источники финансирования

Отчет фонда Жизненная позиция за 2018 год. Источники финансирования Активное и пассивное управление инвестиционным портфелем

Активное и пассивное управление инвестиционным портфелем Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Договор лизинга

Договор лизинга Учет основных хозяйственных процессов предприятия

Учет основных хозяйственных процессов предприятия Региональные налоги

Региональные налоги Оборотные средства предприятия

Оборотные средства предприятия Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка

Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка OTP Bank - IT Privat Cards. Приватні карти для пакету IT Professional

OTP Bank - IT Privat Cards. Приватні карти для пакету IT Professional Анализ финансового состояния

Анализ финансового состояния