- Анализ финансового состояния

Содержание

- 2. 1. Сущность и содержание баланса. 2. Горизонтальный и вертикальный анализ имущества предприятия (актив баланса) 3. Анализ

- 3. 5. Анализ абсолютных показателей финансовой устойчивости предприятия 6. Относительные показатели финансовой устойчивости предприятия 7. Анализ платежеспособности

- 4. 1. Сущность и содержание баланса. Бухгалтерский баланс является основной формой бухгалтерской отчетности. Бухгалтерским балансом называют способ

- 5. Обе части всегда сбалансированы: итоговая сумма строк по активу равна итоговой сумме строк по пассиву. Называется

- 6. В состав актива включаются имущество и права. К имуществу относятся различные предметы, имеющие хозяйственную ценность в

- 7. Раздел I. Внеоборотные активы. В этом разделе выделено несколько подразделов: нематериальные активы, основные средства, доходные вложения

- 8. Раздел II. Оборотные активы. В отличие от внеоборотных средств, активы этого раздела очень динамичны - многие

- 9. Если актив баланса раскрывает предметный состав имущественной массы организации, то пассив баланса имеет иное назначение. Он

- 10. Раздел III. Капитал и резервы. В этом разделе приводятся данные о собственных источниках средств в различных

- 11. Рассмотренные источники в полной мере можно назвать собственными, в частности, потому, что их формирование осуществляется за

- 12. Раздел IV. Долгосрочные обязательства. В этом и последующем разделах приводятся данные о заемных средствах, т.е. о

- 13. Таким образом, в разделе IV указывается задолженность по долгосрочным ссудам и займам, погашение которых должно иметь

- 14. Раздел V. Краткосрочные обязательства. В этом разделе отражается обязательства, которые покрываются оборотными средствами или погашаются в

- 15. В краткосрочные обязательства включаются такие статьи как займы и кредиты, задолженность поставщикам и подрядчикам, задолженность перед

- 16. По статье «Доходы будущих периодов» показываются средства, полученные в отчетном году, но относящиеся к будущим отчетным

- 17. 2. Горизонтальный и вертикальный анализ имущества предприятия (актив баланса) Баланс позволяет дать общую оценку изменения всего

- 18. Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения

- 19. Сужение хозяйственной деятельности может быть обусловлено сокращением платежеспособного спроса на товары, работы и услуги данного предприятия,

- 20. Показатели структурной динамики отражают долю участия каждого вида имущества в общем изменении совокупных активов. Их анализ

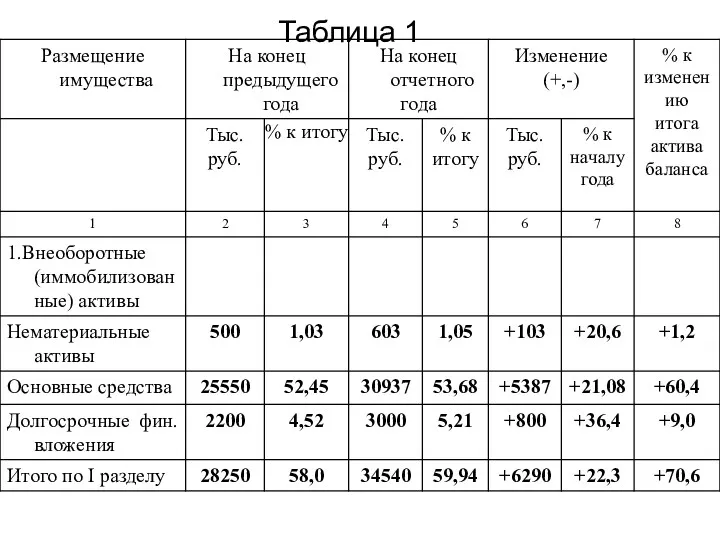

- 21. Таблица 1

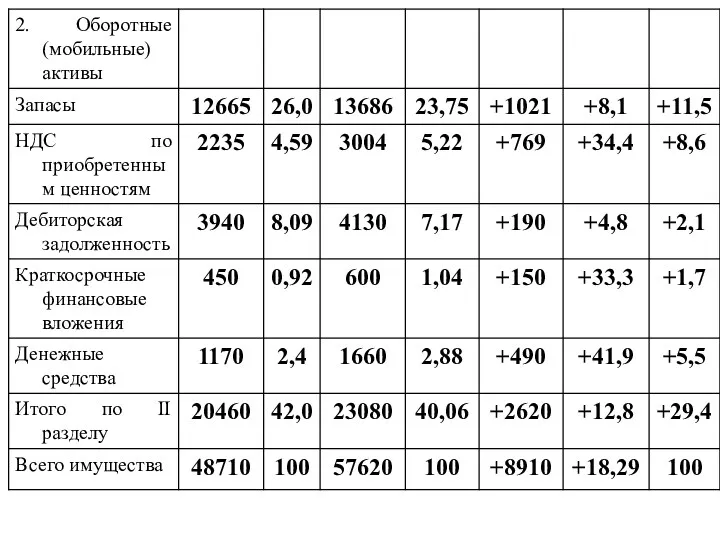

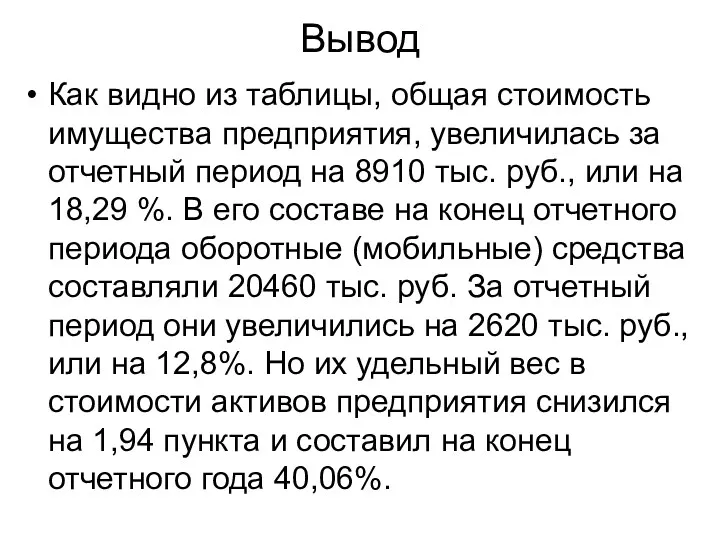

- 23. Вывод Как видно из таблицы, общая стоимость имущества предприятия, увеличилась за отчетный период на 8910 тыс.

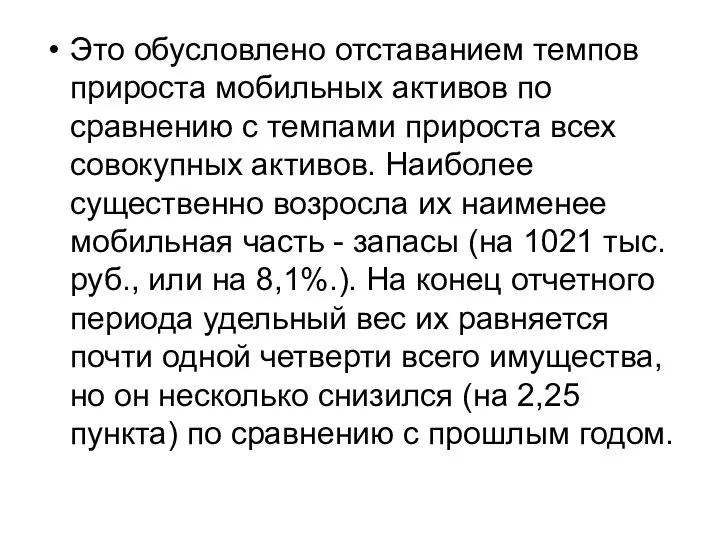

- 24. Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Наиболее

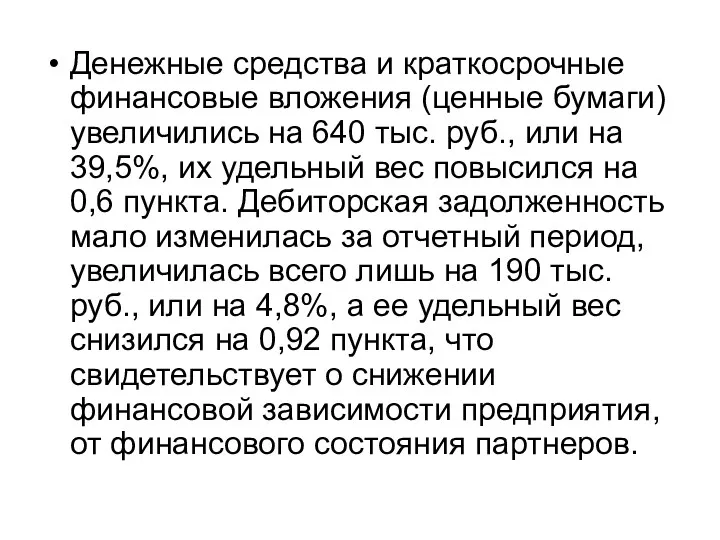

- 25. Денежные средства и краткосрочные финансовые вложения (ценные бумаги) увеличились на 640 тыс. руб., или на 39,5%,

- 26. Иммобилизованные средства увеличились за отчетный период на 6290 тыс. руб., или на 22,32%, а их удельный

- 27. Долгосрочные финансовые вложения увеличились за отчетный период, на 800 тыс. руб., или на 36,4%, а удельный

- 28. Прирост иммобилизованных средств (70,6%) оказался в 2,4 раза выше, чем мобильных средств (29,4), что определяет тенденцию

- 29. Анализ показателей структурной динамики также выявил наличие неблагоприятном тенденции: более двух третей (70,6%) всего прироста имущества

- 30. Таким образом, в активе баланса отражаются, с одной стороны, производственный потенциал, обеспечивающий возможность для осуществления основной

- 31. Эти виды деятельности тесно взаимосвязаны между собой. Поэтому после общей оценки динамики состава и структуры имущества

- 32. 3. Анализ активов предприятия по степени риска Для характеристики финансового положения предприятия целесообразно рассмотреть состояние его

- 33. Активы, попавшие в категорию минимальной степенью риска готовы к платежу немедленно. К ним относятся: Денежные средства

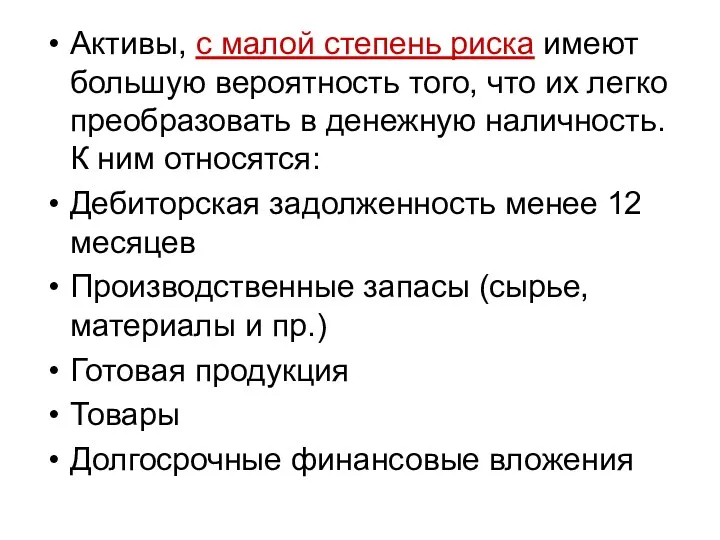

- 34. Активы, с малой степень риска имеют большую вероятность того, что их легко преобразовать в денежную наличность.

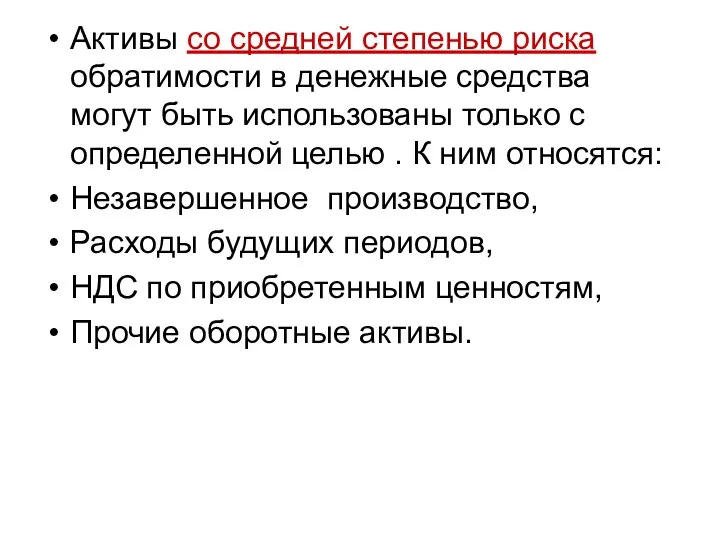

- 35. Активы со средней степенью риска обратимости в денежные средства могут быть использованы только с определенной целью

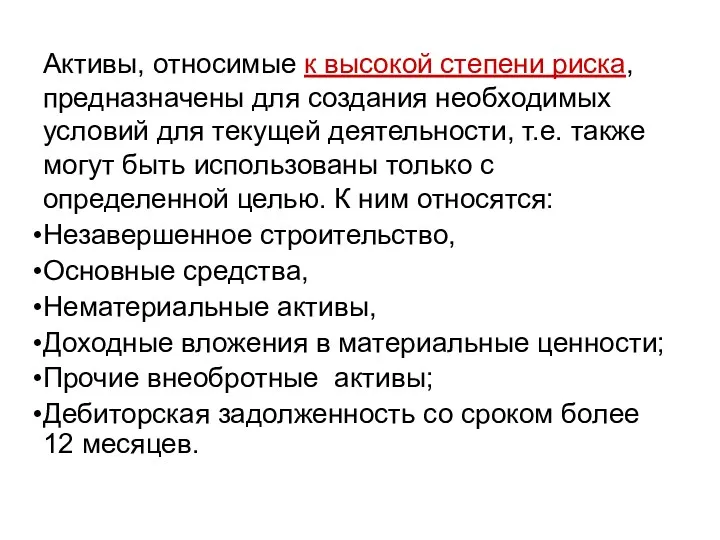

- 36. Активы, относимые к высокой степени риска, предназначены для создания необходимых условий для текущей деятельности, т.е. также

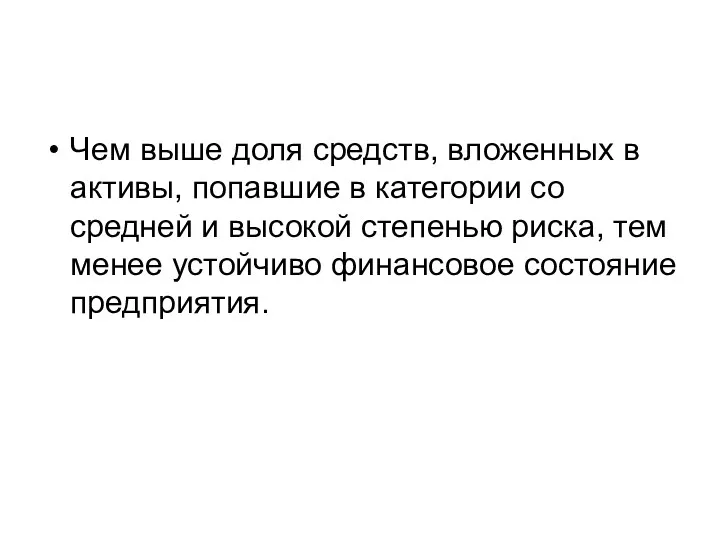

- 37. Чем выше доля средств, вложенных в активы, попавшие в категории со средней и высокой степенью риска,

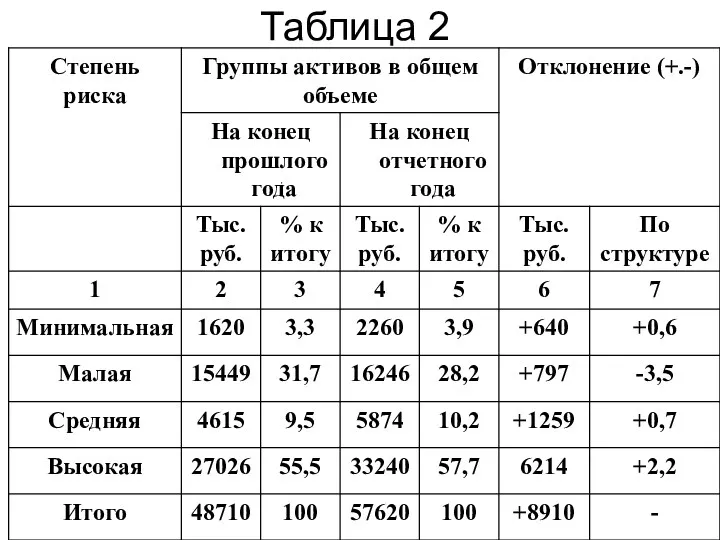

- 38. Таблица 2

- 39. Вывод Приведенные в таблице 2. данные показывают, что доля средств со средней и высокой степенью риска

- 40. Наблюдаемая тенденция свидетельствует о снижении степени финансовой устойчивости предприятия и обусловлена увеличением размеров неликвидных производственных запасов,

- 41. 4. Горизонтальный и вертикальный анализ источников финансирования (пассив баланса) Сведения, которые приводятся в пассиве баланса, позволяют

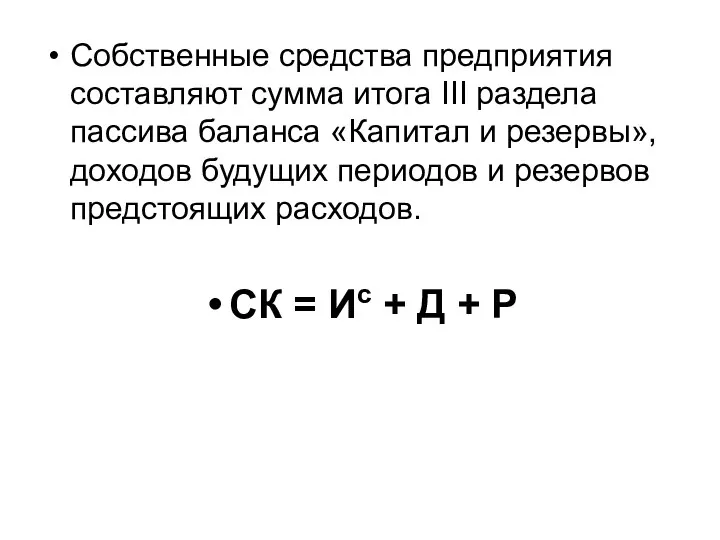

- 42. Собственные средства предприятия составляют сумма итога III раздела пассива баланса «Капитал и резервы», доходов будущих периодов

- 43. Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой самостоятельности и независимости предприятий. Однако

- 44. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может

- 45. В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его

- 46. Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

- 47. Предприятия же, как правило, заинтересованы в привлечении заемных средств. Получив заемные средства под меньший процент, чем

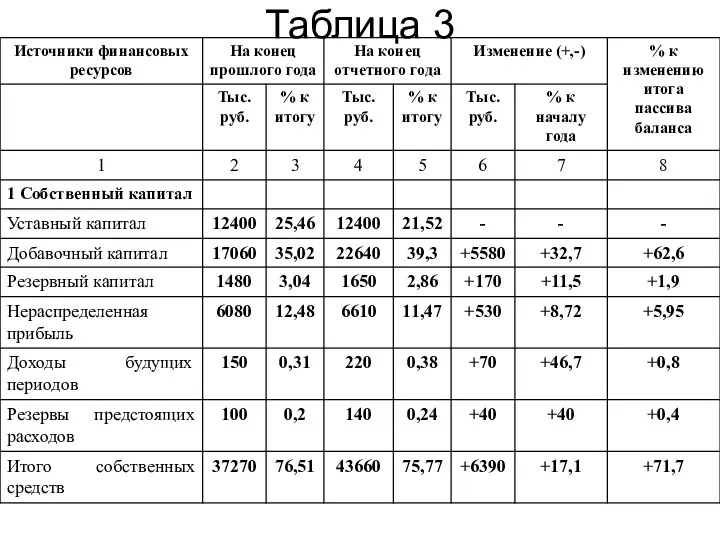

- 48. Таблица 3

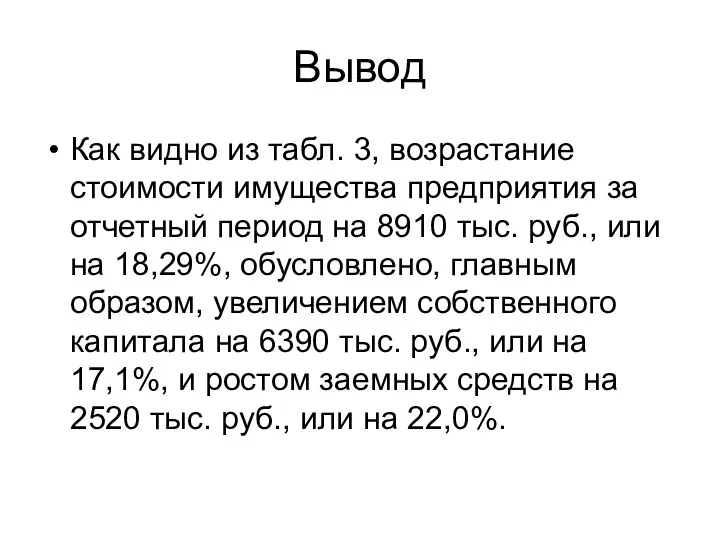

- 50. Вывод Как видно из табл. 3, возрастание стоимости имущества предприятия за отчетный период на 8910 тыс.

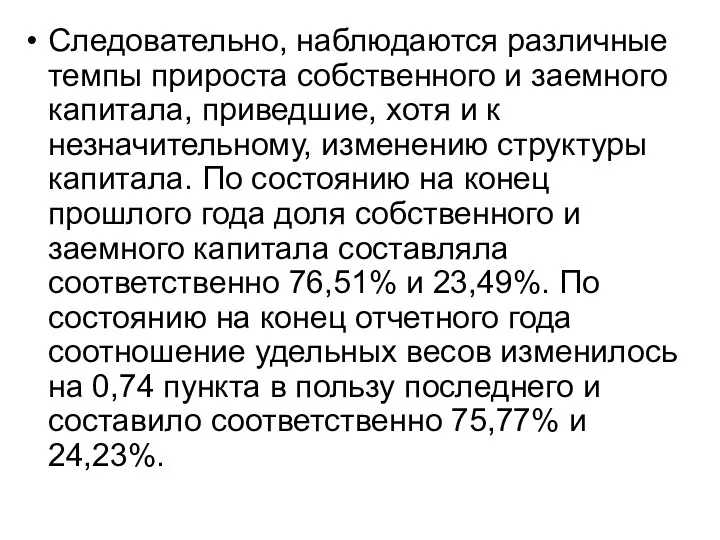

- 51. Следовательно, наблюдаются различные темпы прироста собственного и заемного капитала, приведшие, хотя и к незначительному, изменению структуры

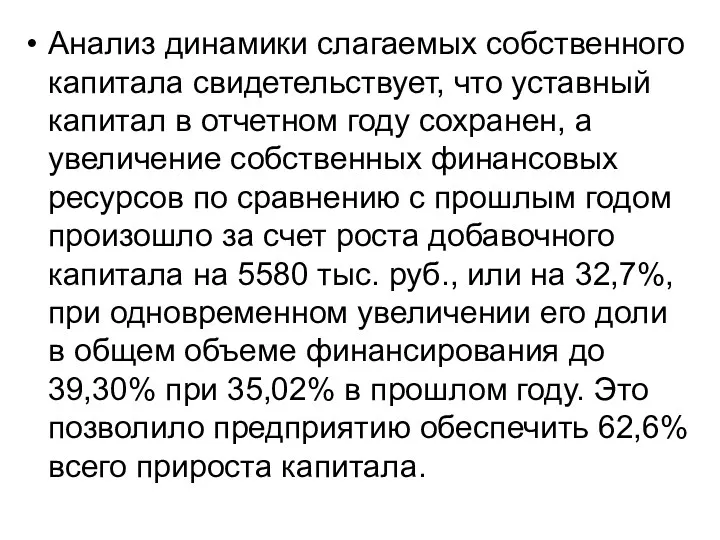

- 52. Анализ динамики слагаемых собственного капитала свидетельствует, что уставный капитал в отчетном году сохранен, а увеличение собственных

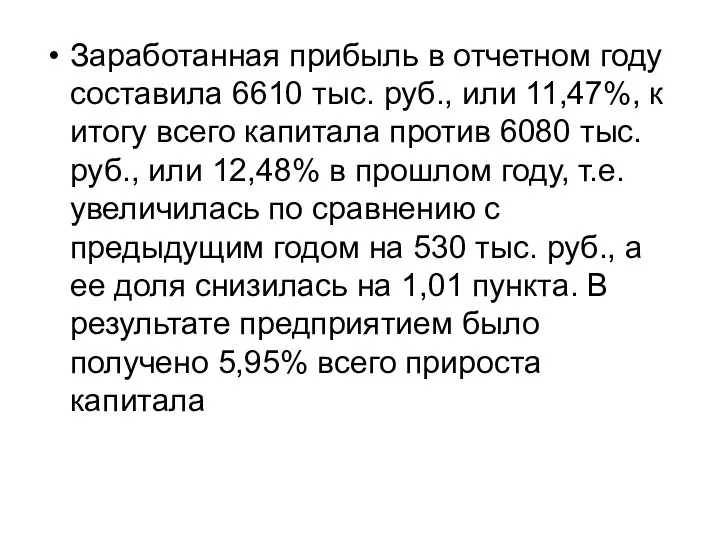

- 53. Заработанная прибыль в отчетном году составила 6610 тыс. руб., или 11,47%, к итогу всего капитала против

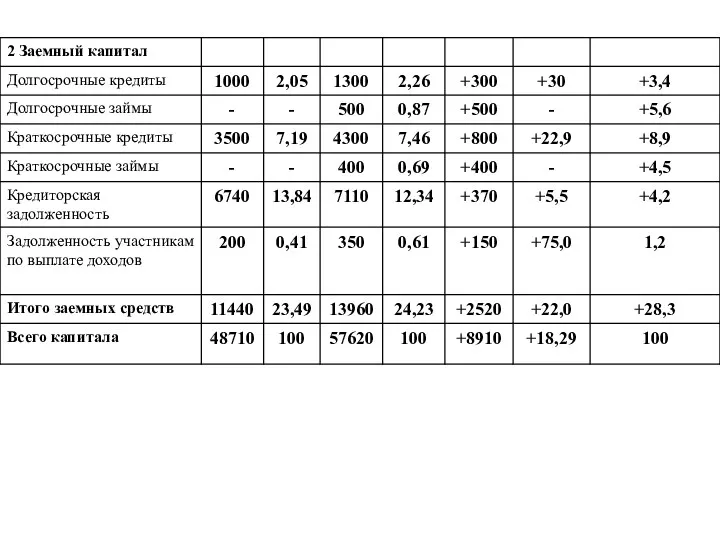

- 54. В составе заемного капитала наиболее значительно возросли кредиты и займы - на 2000 тыс. руб.(300+500+800+400), или

- 55. Кредиторская задолженность увеличилась всего лишь на 370 тыс. руб., или на 5,5%, что перекрывается увеличением денежных

- 56. Таким образом, сравнение структурной динамики актива и пассива баланса (см. таблицы 1 и 3) позволило определить,

- 57. 5. Анализ абсолютных показателей финансовой устойчивости предприятия Финансовая устойчивость предприятия характеризуется степенью обеспеченности запасов и затрат

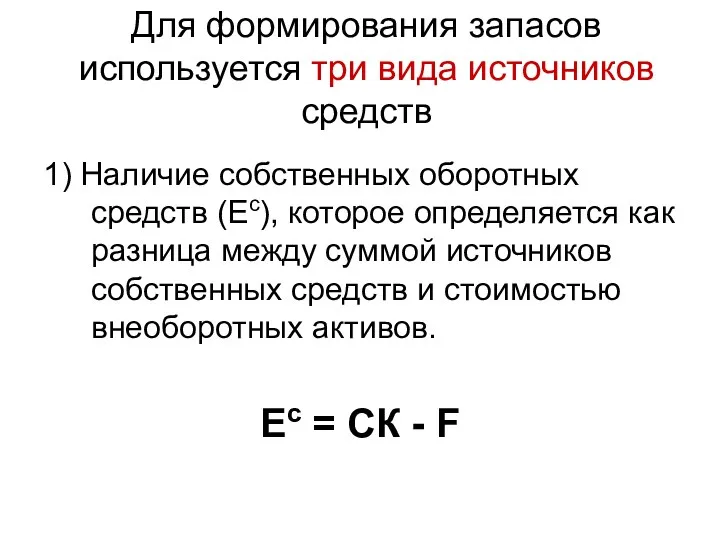

- 58. Для формирования запасов используется три вида источников средств 1) Наличие собственных оборотных средств (Ес), которое определяется

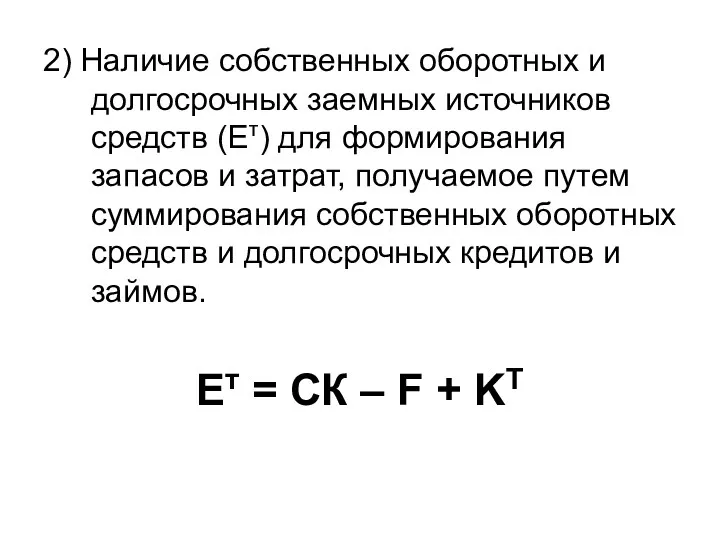

- 59. 2) Наличие собственных оборотных и долгосрочных заемных источников средств (Ет) для формирования запасов и затрат, получаемое

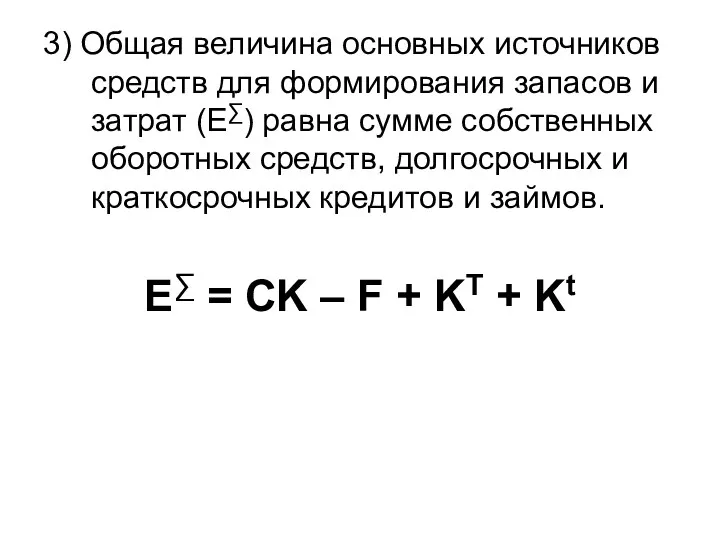

- 60. 3) Общая величина основных источников средств для формирования запасов и затрат (Е∑) равна сумме собственных оборотных

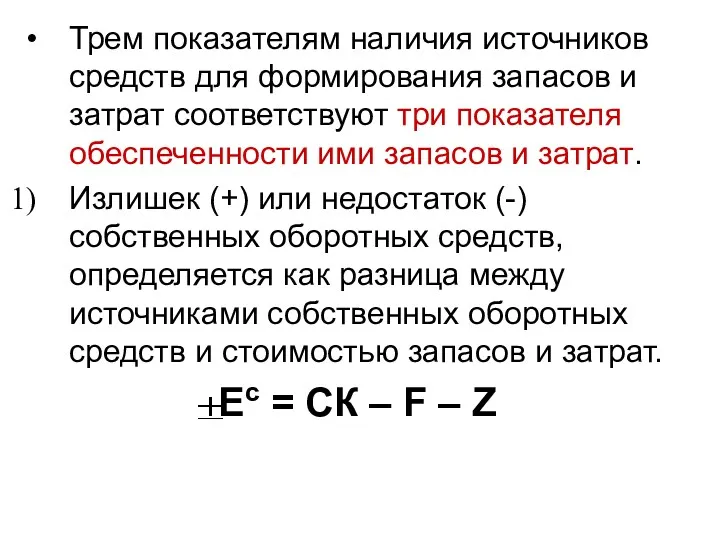

- 61. Трем показателям наличия источников средств для формирования запасов и затрат соответствуют три показателя обеспеченности ими запасов

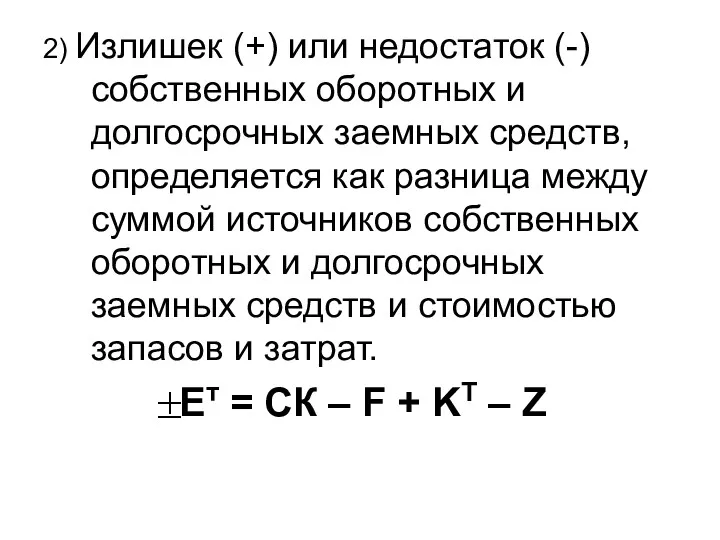

- 62. 2) Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных средств, определяется как разница между

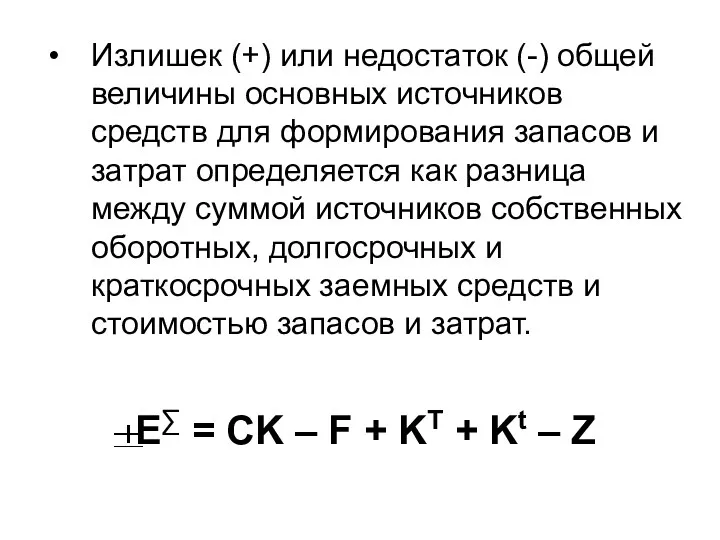

- 63. Излишек (+) или недостаток (-) общей величины основных источников средств для формирования запасов и затрат определяется

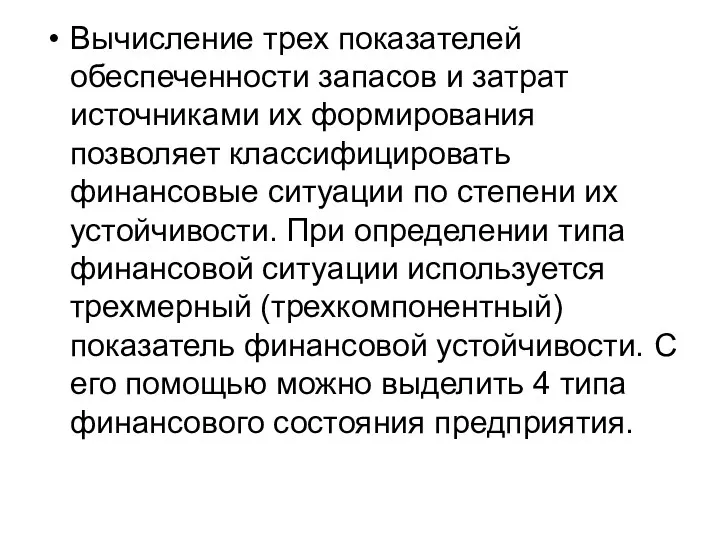

- 64. Вычисление трех показателей обеспеченности запасов и затрат источниками их формирования позволяет классифицировать финансовые ситуации по степени

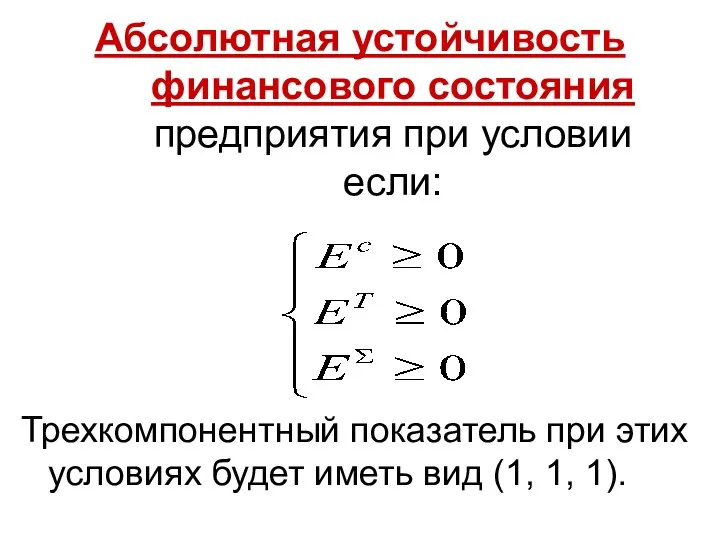

- 65. Абсолютная устойчивость финансового состояния предприятия при условии если: Трехкомпонентный показатель при этих условиях будет иметь вид

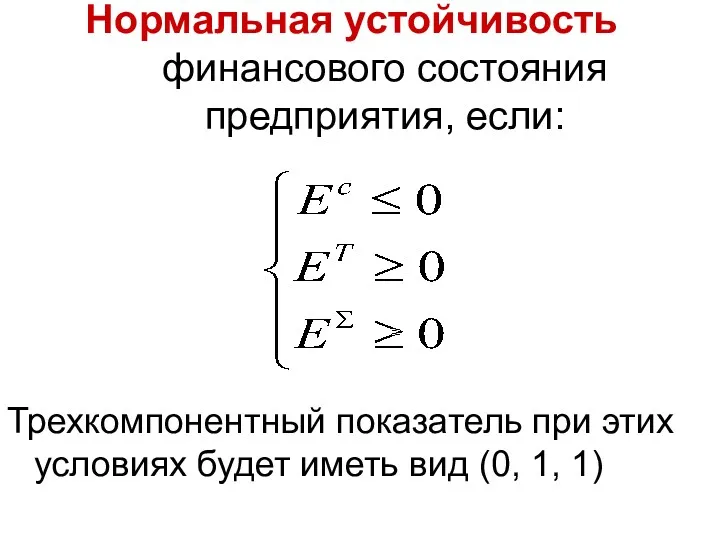

- 66. Нормальная устойчивость финансового состояния предприятия, если: Трехкомпонентный показатель при этих условиях будет иметь вид (0, 1,

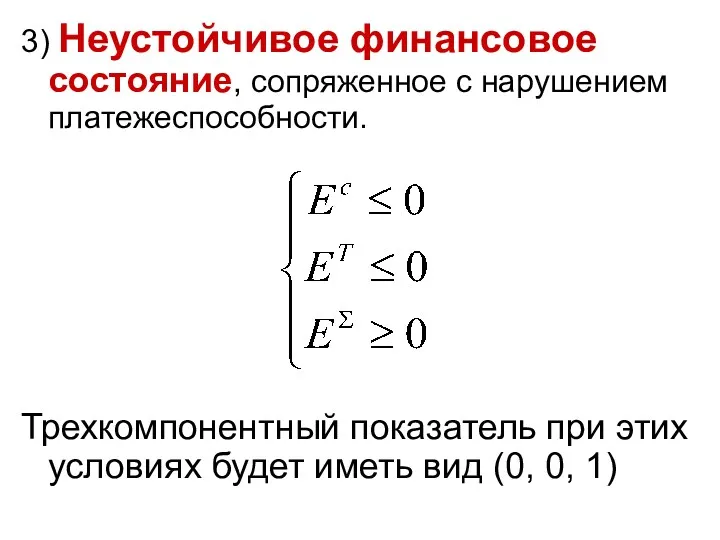

- 67. 3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности. Трехкомпонентный показатель при этих условиях будет иметь вид

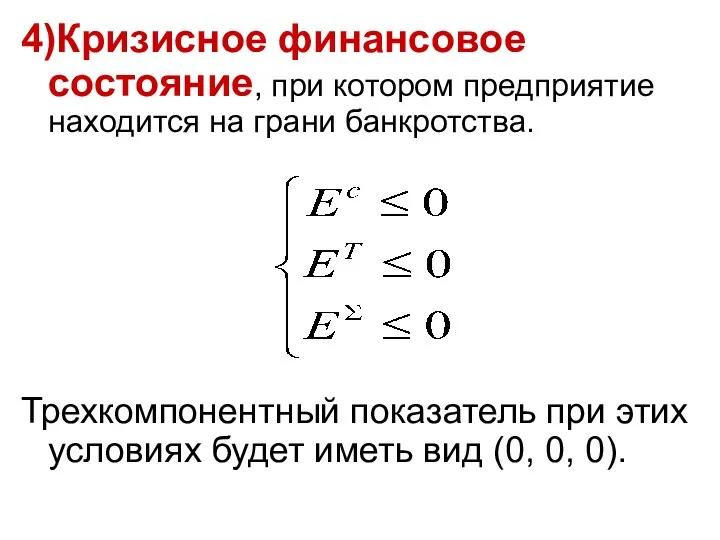

- 68. 4)Кризисное финансовое состояние, при котором предприятие находится на грани банкротства. Трехкомпонентный показатель при этих условиях будет

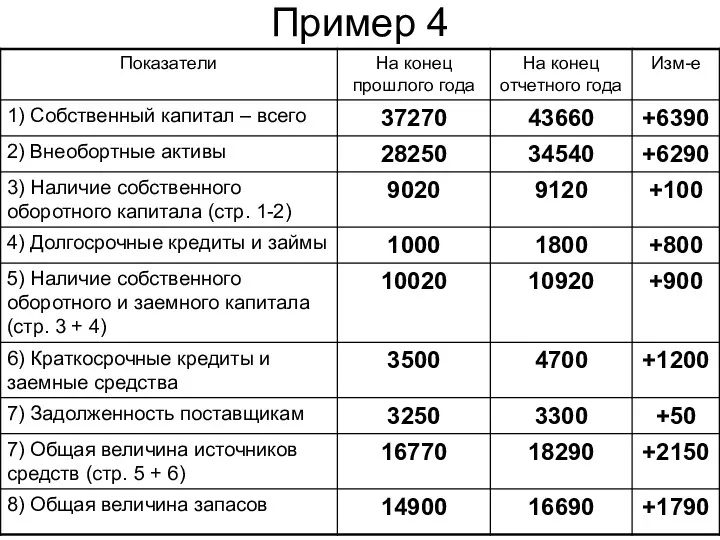

- 69. Пример 4

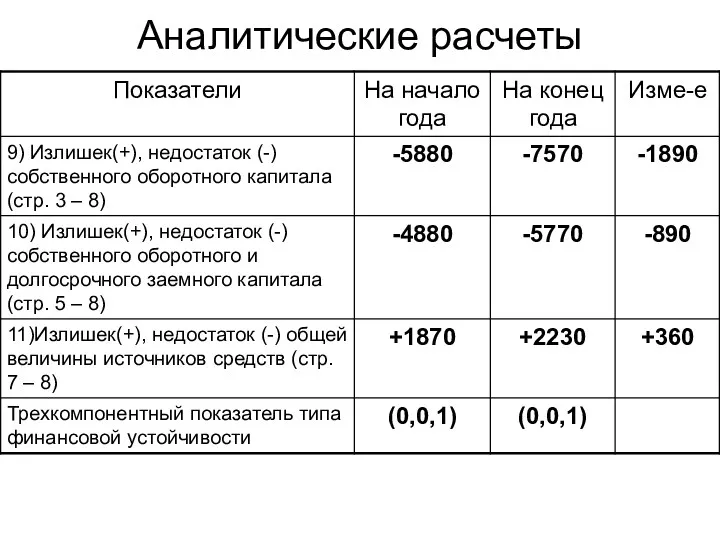

- 70. Аналитические расчеты

- 71. Вывод: Данные таблицы показывают, что предприятие как в прошлом, так отчетном году находилось в неустойчивом финансовом

- 72. 6. Относительны показатели финансовой устойчивости предприятия Устойчивость финансового состояния предприятия характеризуется системой финансовых коэффициентов. Они рассчитываются

- 73. 1) Одним из важнейших показателей, характеризующих финансовую устойчивость предприятия, его независимость от заемных источников средств, является

- 74. Этот коэффициент показывает долю собственных средств в сумме всех средств предприятия, авансированных им для осуществления уставной

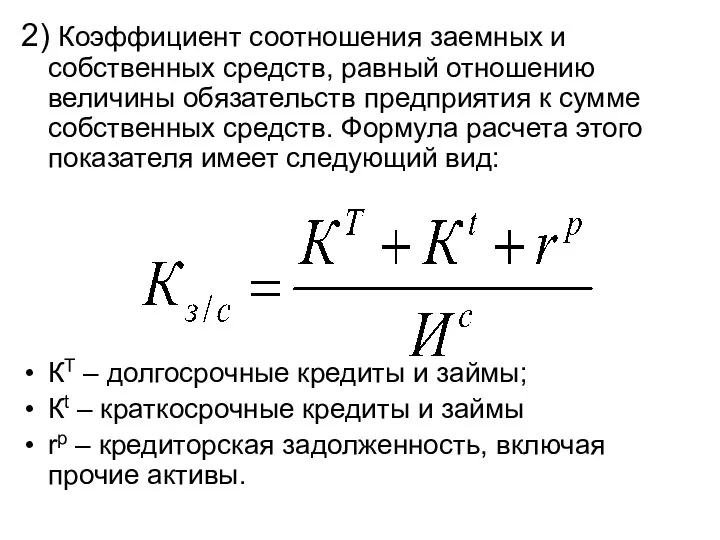

- 75. 2) Коэффициент соотношения заемных и собственных средств, равный отношению величины обязательств предприятия к сумме собственных средств.

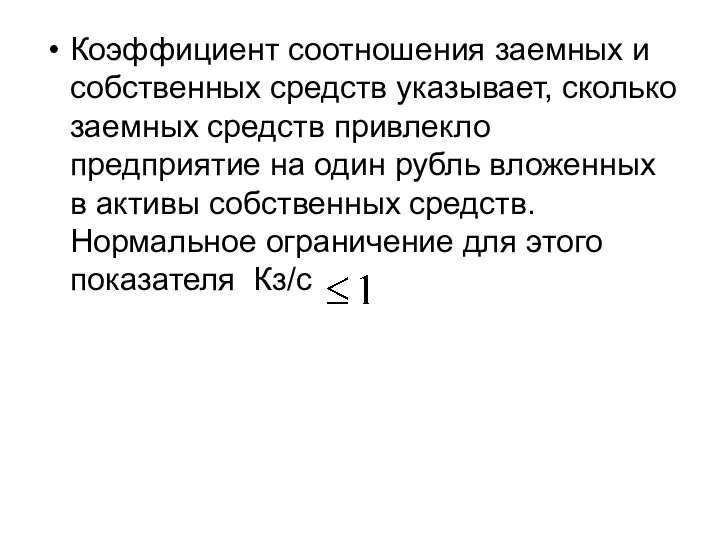

- 76. Коэффициент соотношения заемных и собственных средств указывает, сколько заемных средств привлекло предприятие на один рубль вложенных

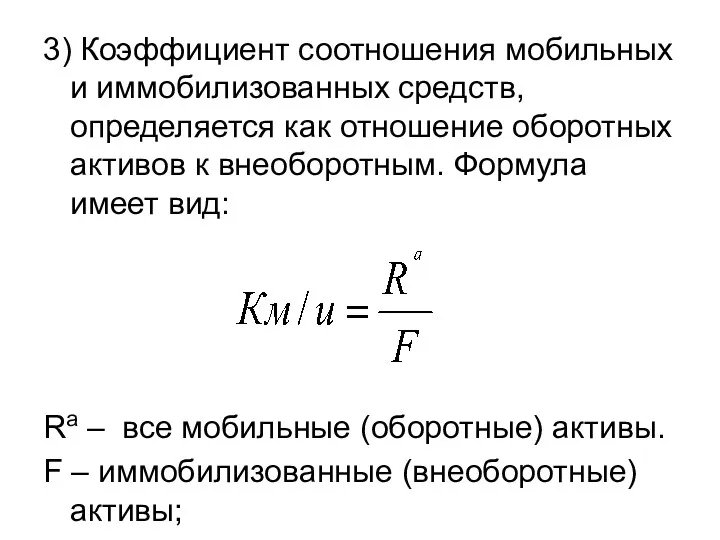

- 77. 3) Коэффициент соотношения мобильных и иммобилизованных средств, определяется как отношение оборотных активов к внеоборотным. Формула имеет

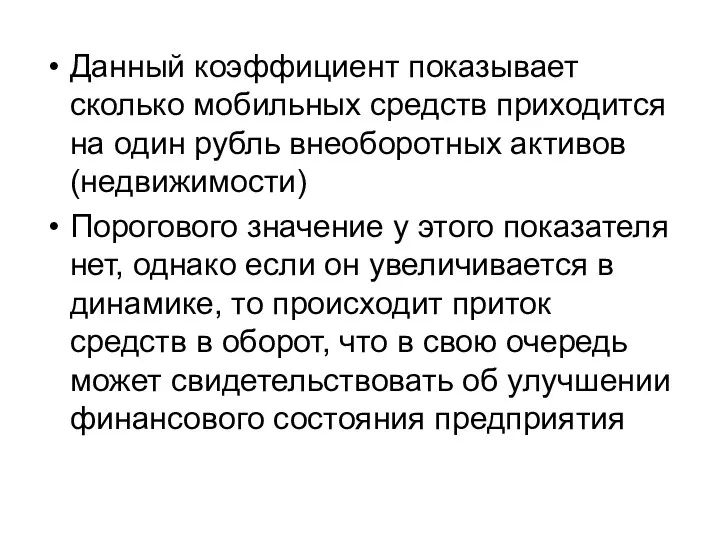

- 78. Данный коэффициент показывает сколько мобильных средств приходится на один рубль внеоборотных активов (недвижимости) Порогового значение у

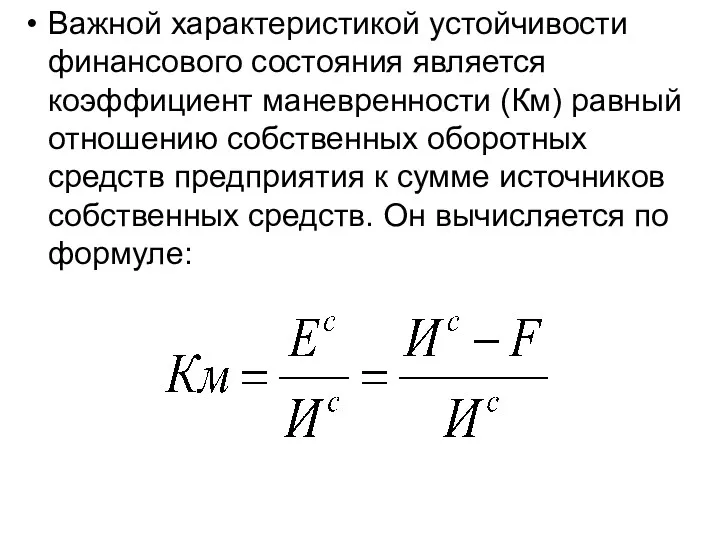

- 79. Важной характеристикой устойчивости финансового состояния является коэффициент маневренности (Км) равный отношению собственных оборотных средств предприятия к

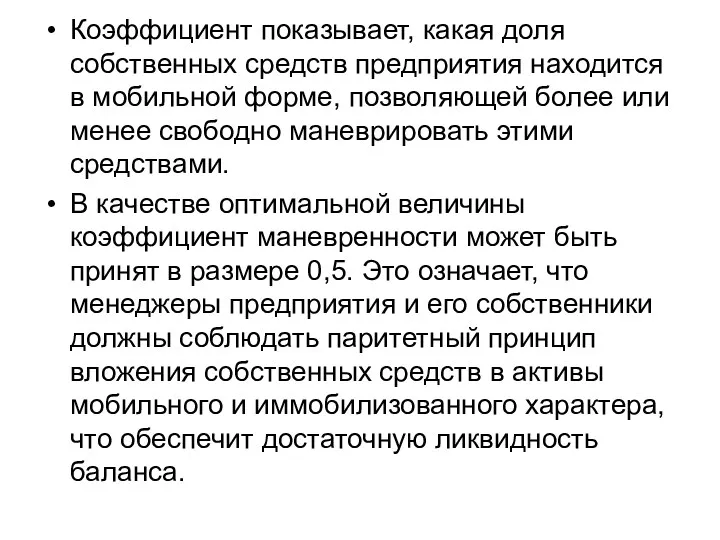

- 80. Коэффициент показывает, какая доля собственных средств предприятия находится в мобильной форме, позволяющей более или менее свободно

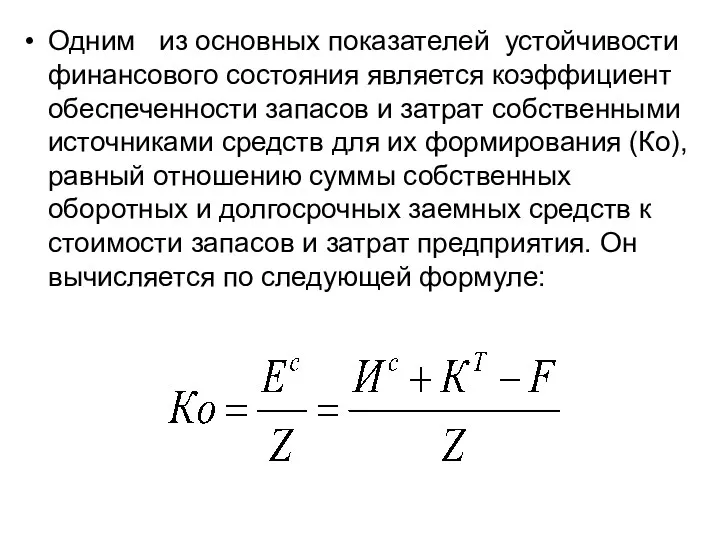

- 81. Одним из основных показателей устойчивости финансового состояния является коэффициент обеспеченности запасов и затрат собственными источниками средств

- 82. Нормальное ограничение этого показателя, полученное на основе данных хозяйственной практики, соответствует: Ко 0,6-0,8 Нормальный коэффициент обеспеченности

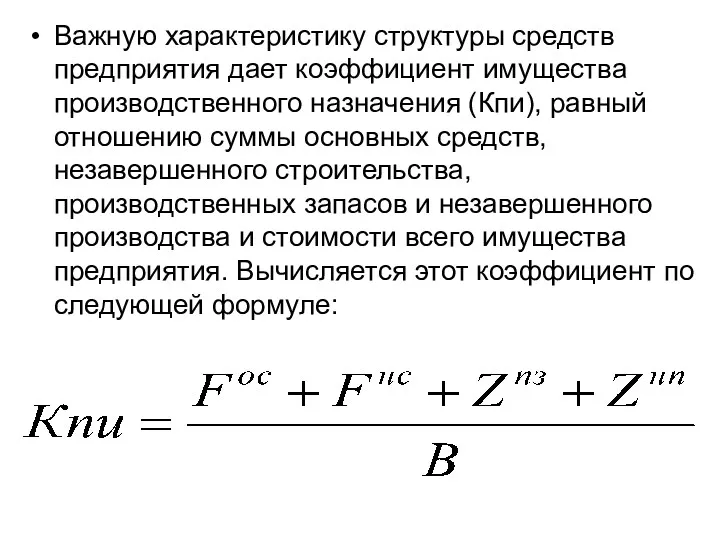

- 83. Важную характеристику структуры средств предприятия дает коэффициент имущества производственного назначения (Кпи), равный отношению суммы основных средств,

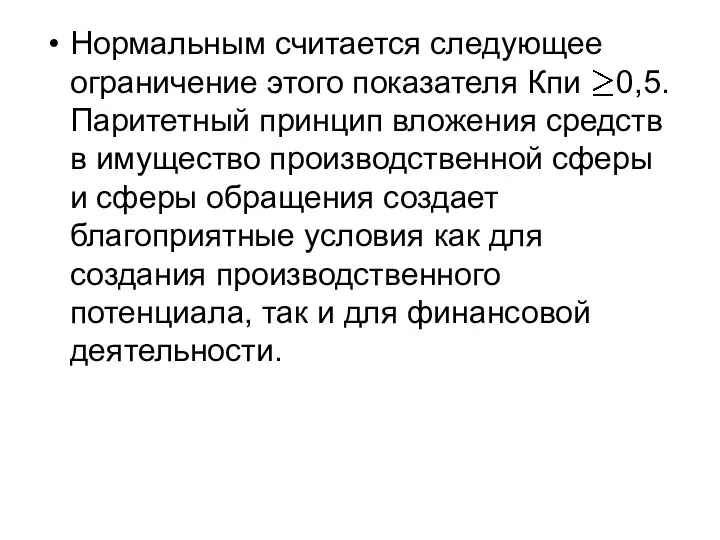

- 84. Нормальным считается следующее ограничение этого показателя Кпи 0,5. Паритетный принцип вложения средств в имущество производственной сферы

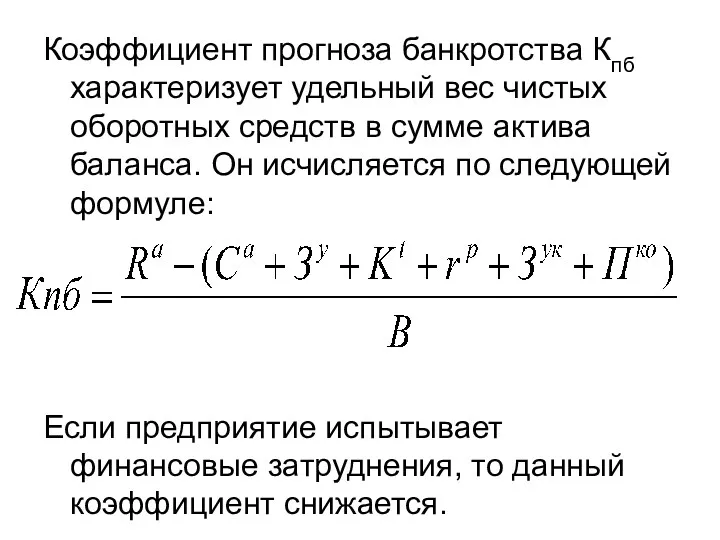

- 85. Коэффициент прогноза банкротства Кпб характеризует удельный вес чистых оборотных средств в сумме актива баланса. Он исчисляется

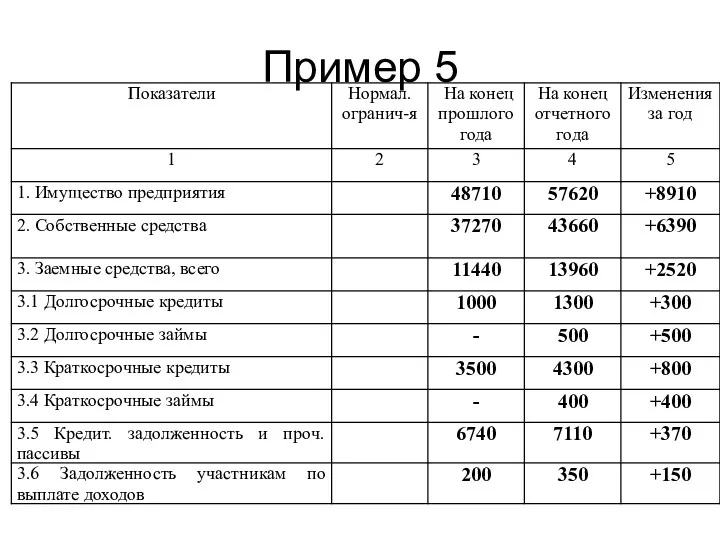

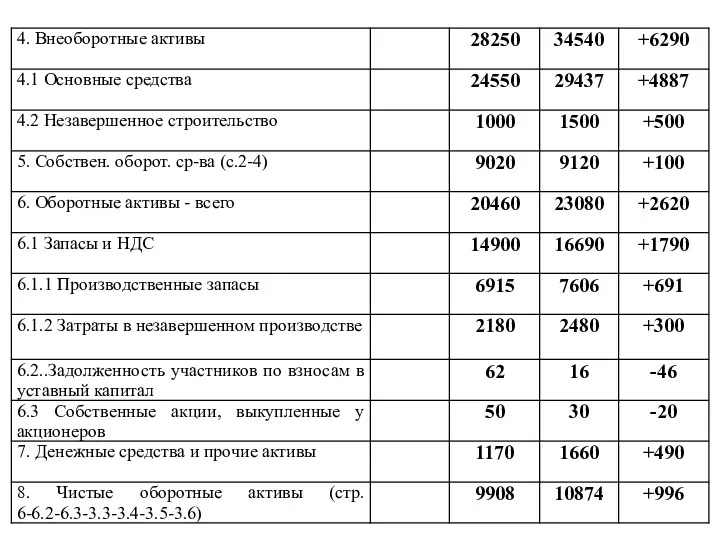

- 86. Пример 5

- 89. ВЫВОД: Как видно из таблицы, наблюдается высокая финансовая независимость предприятия. Хотя коэффициент автономии снизился за анализируемый

- 90. На конец отчетного года предприятие на 1 руб. собственного капитала привлекло 32 копейки заемного капитала. На

- 91. На предприятии довольно высокий удельный вес составляет имущество производственного назначения. Коэффициент имущества производственного назначения составляет 0,71

- 92. За рассматриваемый период финансовое положение предприятия еще больше ухудшилось. Об этом свидетельствует падение коэффициента прогноза банкротства

- 93. 7. Анализ платежеспособности и ликвидности баланса Рыночные условия хозяйствования обязывают предприятие в любой период времени иметь

- 94. Предприятие считается платежеспособным, если его общие активы больше, чем долгосрочные и краткосрочные обязательства. Ликвидность активов это

- 95. Для более точной оценки платежеспособности предприятия в отечественной практике исчисляется величина чистых активов и анализируется их

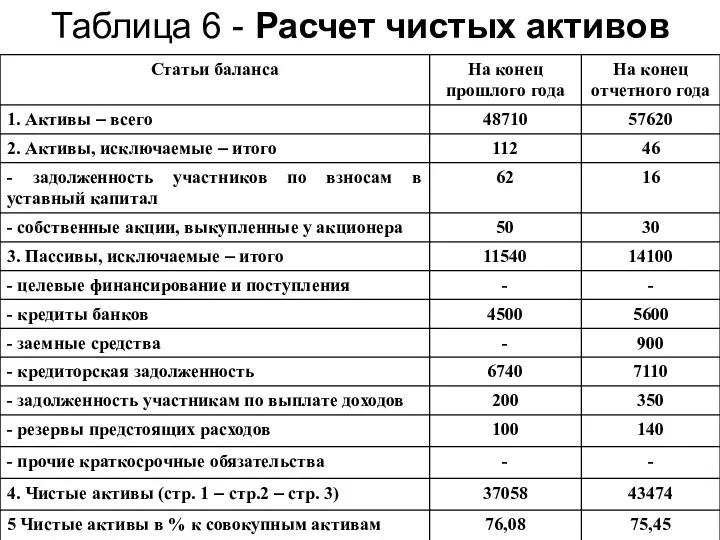

- 96. Таблица 6 - Расчет чистых активов

- 97. Вывод Представленный расчет показывает, что анализируемое предприятие располагает чистыми активами, сумма которых по сравнению с прошлым

- 98. В отечественной практике анализ платежеспособности и ликвидности предприятия осуществляется сравнением средств по активу, сгруппированных по степени

- 99. В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия подразделяются на

- 100. 1) Наиболее ликвидные активы (А1). К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые

- 101. 2) Быстро реализуемые активы (А2) –дебиторская задолженность за минусом задолженности участников по взносам в уставный капитал.

- 102. 3) В состав медленно реализуемых активов (А3) входят запасы, налог на добавленную стоимость по приобретенным ценностям,

- 103. Труднореализуемые активы (А4). К ним относятся все внеоборотные активы за минусом долгосрочных финансовых вложений.

- 104. Пассивы баланса группируются по степени срочности их оплаты 1) Наиболее срочные обязательства (П1). К ним относятся

- 105. 2) Краткосрочные пассивы (П2) – краткосрочные кредиты банков и займы из 5 раздела пассива баланса. 3)

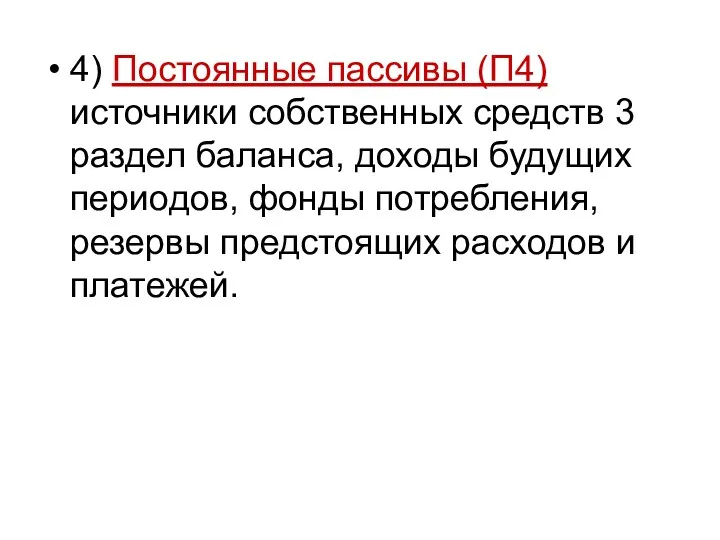

- 106. 4) Постоянные пассивы (П4) источники собственных средств 3 раздел баланса, доходы будущих периодов, фонды потребления, резервы

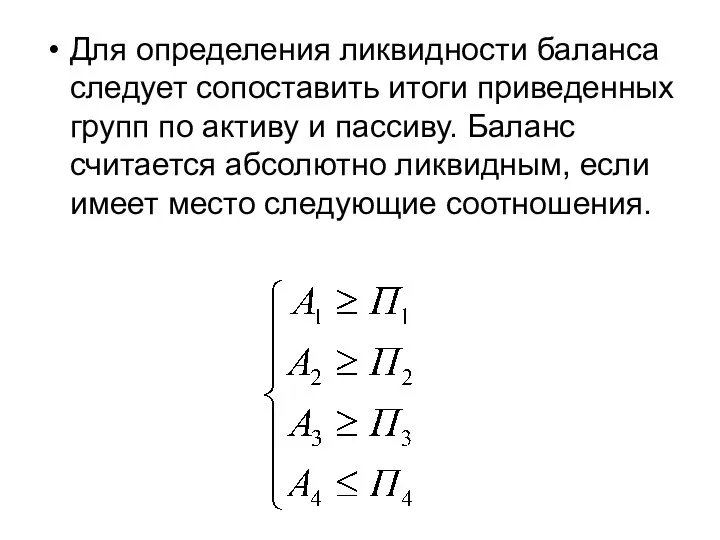

- 107. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно

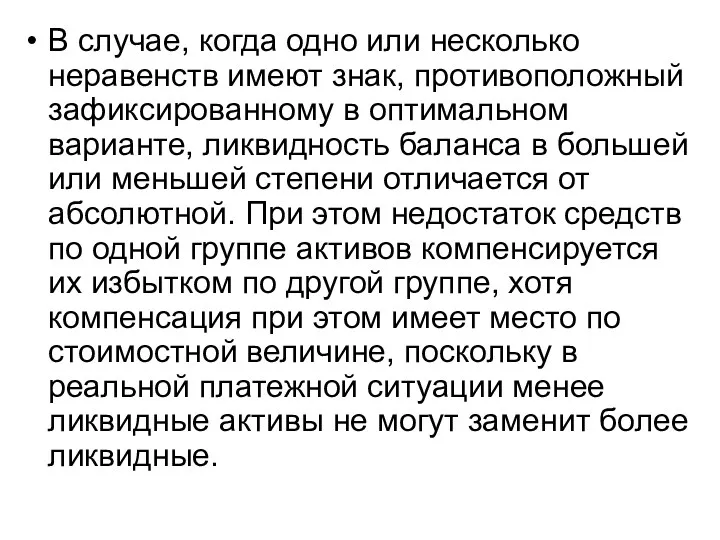

- 108. В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса

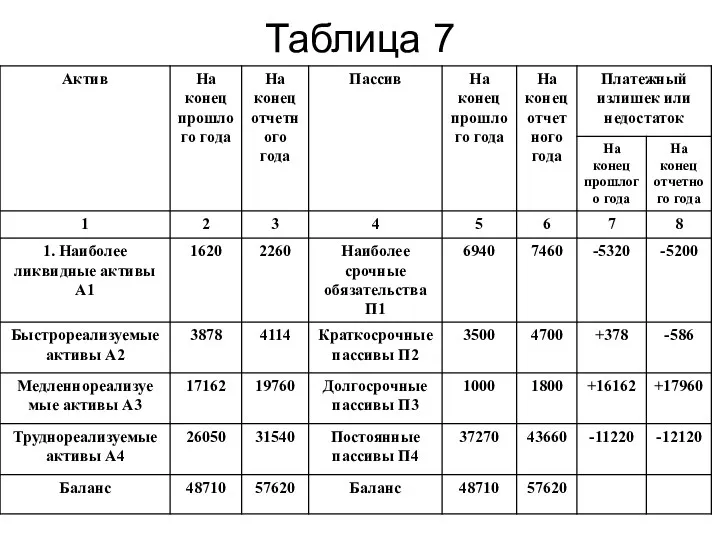

- 109. Таблица 7

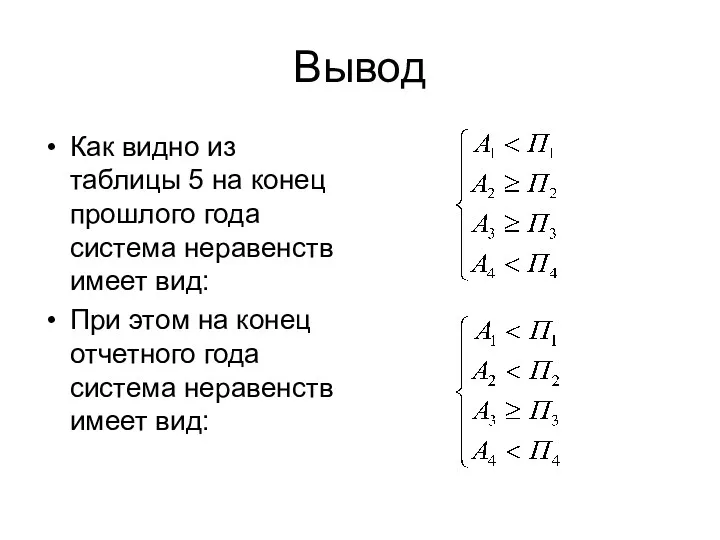

- 110. Вывод Как видно из таблицы 5 на конец прошлого года система неравенств имеет вид: При этом

- 111. Таким образом, как на конец прошлого года, так и на конец отчетного года анализируемый баланс предприятия

- 113. Скачать презентацию

1. Сущность и содержание баланса.

2. Горизонтальный и вертикальный анализ имущества предприятия

1. Сущность и содержание баланса.

2. Горизонтальный и вертикальный анализ имущества предприятия

5. Анализ абсолютных показателей финансовой устойчивости предприятия

6. Относительные показатели финансовой устойчивости

5. Анализ абсолютных показателей финансовой устойчивости предприятия

6. Относительные показатели финансовой устойчивости

1. Сущность и содержание баланса.

Бухгалтерский баланс является основной формой бухгалтерской отчетности.

Бухгалтерским

1. Сущность и содержание баланса.

Бухгалтерский баланс является основной формой бухгалтерской отчетности.

Бухгалтерским

Обе части всегда сбалансированы: итоговая сумма строк по активу равна итоговой

Обе части всегда сбалансированы: итоговая сумма строк по активу равна итоговой

В состав актива включаются имущество и права. К имуществу относятся различные

В состав актива включаются имущество и права. К имуществу относятся различные

Раздел I. Внеоборотные активы.

В этом разделе выделено несколько подразделов: нематериальные

Раздел I. Внеоборотные активы.

В этом разделе выделено несколько подразделов: нематериальные

Раздел II. Оборотные активы.

В отличие от внеоборотных средств, активы этого

Раздел II. Оборотные активы.

В отличие от внеоборотных средств, активы этого

Если актив баланса раскрывает предметный состав имущественной массы организации, то пассив

Если актив баланса раскрывает предметный состав имущественной массы организации, то пассив

Раздел III. Капитал и резервы.

В этом разделе приводятся данные о

Раздел III. Капитал и резервы.

В этом разделе приводятся данные о

Рассмотренные источники в полной мере можно назвать собственными, в частности, потому,

Рассмотренные источники в полной мере можно назвать собственными, в частности, потому,

Раздел IV. Долгосрочные обязательства.

В этом и последующем разделах приводятся данные

Раздел IV. Долгосрочные обязательства.

В этом и последующем разделах приводятся данные

Таким образом, в разделе IV указывается задолженность по долгосрочным ссудам и

Таким образом, в разделе IV указывается задолженность по долгосрочным ссудам и

Раздел V. Краткосрочные обязательства.

В этом разделе отражается обязательства, которые покрываются

Раздел V. Краткосрочные обязательства.

В этом разделе отражается обязательства, которые покрываются

В краткосрочные обязательства включаются такие статьи как займы и кредиты, задолженность

В краткосрочные обязательства включаются такие статьи как займы и кредиты, задолженность

По статье «Доходы будущих периодов» показываются средства, полученные в отчетном году,

По статье «Доходы будущих периодов» показываются средства, полученные в отчетном году,

2. Горизонтальный и вертикальный анализ имущества предприятия (актив баланса)

Баланс позволяет дать

2. Горизонтальный и вертикальный анализ имущества предприятия (актив баланса)

Баланс позволяет дать

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного

Сужение хозяйственной деятельности может быть обусловлено сокращением платежеспособного спроса на товары,

Сужение хозяйственной деятельности может быть обусловлено сокращением платежеспособного спроса на товары,

Показатели структурной динамики отражают долю участия каждого вида имущества в общем

Показатели структурной динамики отражают долю участия каждого вида имущества в общем

Таблица 1

Таблица 1

Вывод

Как видно из таблицы, общая стоимость имущества предприятия, увеличилась за

Вывод

Как видно из таблицы, общая стоимость имущества предприятия, увеличилась за

Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами

Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами

Денежные средства и краткосрочные финансовые вложения (ценные бумаги) увеличились на 640

Денежные средства и краткосрочные финансовые вложения (ценные бумаги) увеличились на 640

Иммобилизованные средства увеличились за отчетный период на 6290 тыс. руб., или

Иммобилизованные средства увеличились за отчетный период на 6290 тыс. руб., или

Долгосрочные финансовые вложения увеличились за отчетный период, на 800 тыс. руб.,

Долгосрочные финансовые вложения увеличились за отчетный период, на 800 тыс. руб.,

Прирост иммобилизованных средств (70,6%) оказался в 2,4 раза выше, чем мобильных

Прирост иммобилизованных средств (70,6%) оказался в 2,4 раза выше, чем мобильных

Анализ показателей структурной динамики также выявил наличие неблагоприятном тенденции: более двух

Анализ показателей структурной динамики также выявил наличие неблагоприятном тенденции: более двух

Таким образом, в активе баланса отражаются, с одной стороны, производственный потенциал,

Таким образом, в активе баланса отражаются, с одной стороны, производственный потенциал,

Эти виды деятельности тесно взаимосвязаны между собой. Поэтому после общей оценки

Эти виды деятельности тесно взаимосвязаны между собой. Поэтому после общей оценки

3. Анализ активов предприятия по степени риска

Для характеристики финансового положения предприятия

3. Анализ активов предприятия по степени риска

Для характеристики финансового положения предприятия

Активы, попавшие в категорию минимальной степенью риска готовы к платежу немедленно.

Активы, попавшие в категорию минимальной степенью риска готовы к платежу немедленно.

Активы, с малой степень риска имеют большую вероятность того, что их

Активы, с малой степень риска имеют большую вероятность того, что их

Активы со средней степенью риска обратимости в денежные средства могут быть

Активы со средней степенью риска обратимости в денежные средства могут быть

Активы, относимые к высокой степени риска, предназначены для создания необходимых условий

Активы, относимые к высокой степени риска, предназначены для создания необходимых условий

Чем выше доля средств, вложенных в активы, попавшие в категории со

Чем выше доля средств, вложенных в активы, попавшие в категории со

Таблица 2

Таблица 2

Вывод

Приведенные в таблице 2. данные показывают, что доля средств со

Вывод

Приведенные в таблице 2. данные показывают, что доля средств со

Наблюдаемая тенденция свидетельствует о снижении степени финансовой устойчивости предприятия и обусловлена

Наблюдаемая тенденция свидетельствует о снижении степени финансовой устойчивости предприятия и обусловлена

4. Горизонтальный и вертикальный анализ источников финансирования (пассив баланса)

Сведения, которые приводятся

4. Горизонтальный и вертикальный анализ источников финансирования (пассив баланса)

Сведения, которые приводятся

Собственные средства предприятия составляют сумма итога III раздела пассива баланса «Капитал

Собственные средства предприятия составляют сумма итога III раздела пассива баланса «Капитал

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой

Кроме того, следует иметь в виду, что если цены на финансовые

Кроме того, следует иметь в виду, что если цены на финансовые

В то же время если средства предприятия созданы в основном за

В то же время если средства предприятия созданы в основном за

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во

Предприятия же, как правило, заинтересованы в привлечении заемных средств. Получив заемные

Предприятия же, как правило, заинтересованы в привлечении заемных средств. Получив заемные

Таблица 3

Таблица 3

Вывод

Как видно из табл. 3, возрастание стоимости имущества предприятия за отчетный

Вывод

Как видно из табл. 3, возрастание стоимости имущества предприятия за отчетный

Следовательно, наблюдаются различные темпы прироста собственного и заемного капитала, приведшие, хотя

Следовательно, наблюдаются различные темпы прироста собственного и заемного капитала, приведшие, хотя

Анализ динамики слагаемых собственного капитала свидетельствует, что уставный капитал в отчетном

Анализ динамики слагаемых собственного капитала свидетельствует, что уставный капитал в отчетном

Заработанная прибыль в отчетном году составила 6610 тыс. руб., или 11,47%,

Заработанная прибыль в отчетном году составила 6610 тыс. руб., или 11,47%,

В составе заемного капитала наиболее значительно возросли кредиты и займы -

В составе заемного капитала наиболее значительно возросли кредиты и займы -

Кредиторская задолженность увеличилась всего лишь на 370 тыс. руб., или на

Кредиторская задолженность увеличилась всего лишь на 370 тыс. руб., или на

Таким образом, сравнение структурной динамики актива и пассива баланса (см. таблицы

Таким образом, сравнение структурной динамики актива и пассива баланса (см. таблицы

5. Анализ абсолютных показателей финансовой устойчивости предприятия

Финансовая устойчивость предприятия характеризуется степенью

5. Анализ абсолютных показателей финансовой устойчивости предприятия

Финансовая устойчивость предприятия характеризуется степенью

Для формирования запасов используется три вида источников средств

1) Наличие собственных оборотных

Для формирования запасов используется три вида источников средств

1) Наличие собственных оборотных

2) Наличие собственных оборотных и долгосрочных заемных источников средств (Ет) для

2) Наличие собственных оборотных и долгосрочных заемных источников средств (Ет) для

3) Общая величина основных источников средств для формирования запасов и затрат

3) Общая величина основных источников средств для формирования запасов и затрат

Трем показателям наличия источников средств для формирования запасов и затрат соответствуют

Трем показателям наличия источников средств для формирования запасов и затрат соответствуют

2) Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных

2) Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных

Излишек (+) или недостаток (-) общей величины основных источников средств для

Излишек (+) или недостаток (-) общей величины основных источников средств для

Вычисление трех показателей обеспеченности запасов и затрат источниками их формирования позволяет

Вычисление трех показателей обеспеченности запасов и затрат источниками их формирования позволяет

Абсолютная устойчивость финансового состояния предприятия при условии если:

Трехкомпонентный показатель при этих

Абсолютная устойчивость финансового состояния предприятия при условии если:

Трехкомпонентный показатель при этих

Нормальная устойчивость финансового состояния предприятия, если:

Трехкомпонентный показатель при этих условиях будет

Нормальная устойчивость финансового состояния предприятия, если:

Трехкомпонентный показатель при этих условиях будет

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности.

Трехкомпонентный показатель при

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности.

Трехкомпонентный показатель при

4)Кризисное финансовое состояние, при котором предприятие находится на грани банкротства.

Трехкомпонентный показатель

4)Кризисное финансовое состояние, при котором предприятие находится на грани банкротства.

Трехкомпонентный показатель

Пример 4

Пример 4

Аналитические расчеты

Аналитические расчеты

Вывод:

Данные таблицы показывают, что предприятие как в прошлом, так отчетном году

Вывод:

Данные таблицы показывают, что предприятие как в прошлом, так отчетном году

6. Относительны показатели финансовой устойчивости предприятия

Устойчивость финансового состояния предприятия характеризуется системой

6. Относительны показатели финансовой устойчивости предприятия

Устойчивость финансового состояния предприятия характеризуется системой

1) Одним из важнейших показателей, характеризующих финансовую устойчивость предприятия, его независимость

1) Одним из важнейших показателей, характеризующих финансовую устойчивость предприятия, его независимость

Этот коэффициент показывает долю собственных средств в сумме всех средств предприятия,

Этот коэффициент показывает долю собственных средств в сумме всех средств предприятия,

2) Коэффициент соотношения заемных и собственных средств, равный отношению величины обязательств

2) Коэффициент соотношения заемных и собственных средств, равный отношению величины обязательств

Коэффициент соотношения заемных и собственных средств указывает, сколько заемных средств привлекло

Коэффициент соотношения заемных и собственных средств указывает, сколько заемных средств привлекло

3) Коэффициент соотношения мобильных и иммобилизованных средств, определяется как отношение оборотных

3) Коэффициент соотношения мобильных и иммобилизованных средств, определяется как отношение оборотных

Данный коэффициент показывает сколько мобильных средств приходится на один рубль внеоборотных

Данный коэффициент показывает сколько мобильных средств приходится на один рубль внеоборотных

Важной характеристикой устойчивости финансового состояния является коэффициент маневренности (Км) равный отношению

Важной характеристикой устойчивости финансового состояния является коэффициент маневренности (Км) равный отношению

Коэффициент показывает, какая доля собственных средств предприятия находится в мобильной форме,

Коэффициент показывает, какая доля собственных средств предприятия находится в мобильной форме,

Одним из основных показателей устойчивости финансового состояния является коэффициент обеспеченности запасов

Одним из основных показателей устойчивости финансового состояния является коэффициент обеспеченности запасов

Нормальное ограничение этого показателя, полученное на основе данных хозяйственной практики, соответствует:

Нормальное ограничение этого показателя, полученное на основе данных хозяйственной практики, соответствует:

Важную характеристику структуры средств предприятия дает коэффициент имущества производственного назначения (Кпи),

Важную характеристику структуры средств предприятия дает коэффициент имущества производственного назначения (Кпи),

Нормальным считается следующее ограничение этого показателя Кпи 0,5. Паритетный принцип вложения

Нормальным считается следующее ограничение этого показателя Кпи 0,5. Паритетный принцип вложения

Коэффициент прогноза банкротства Кпб характеризует удельный вес чистых оборотных средств в

Коэффициент прогноза банкротства Кпб характеризует удельный вес чистых оборотных средств в

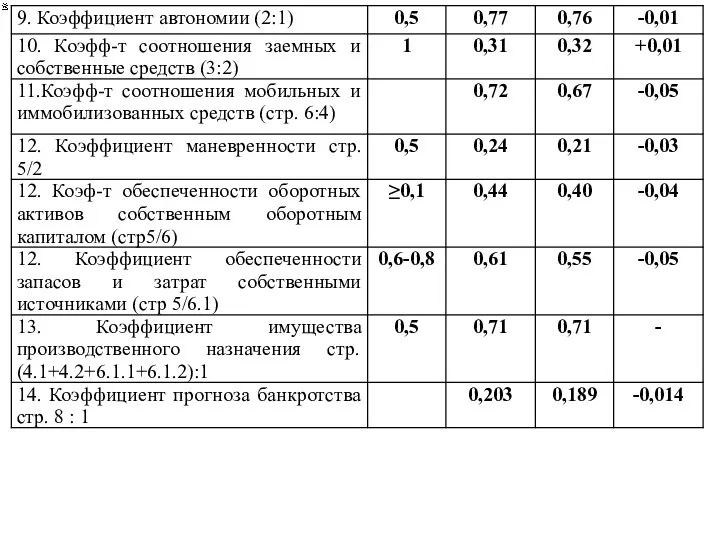

Пример 5

Пример 5

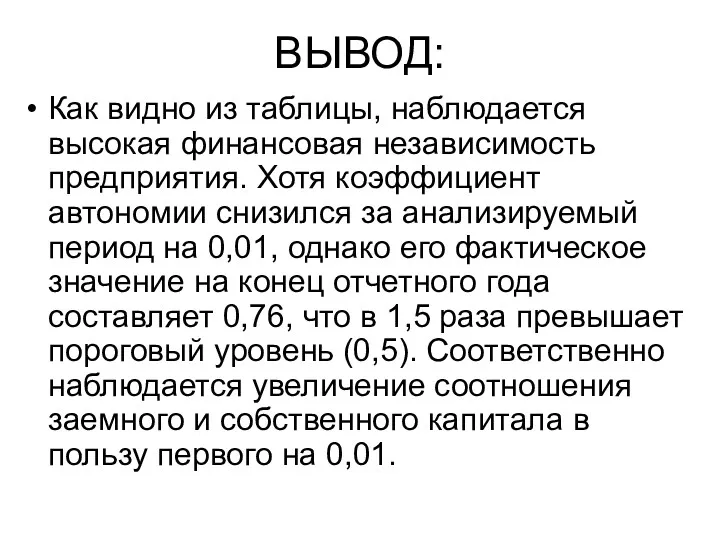

ВЫВОД:

Как видно из таблицы, наблюдается высокая финансовая независимость предприятия. Хотя коэффициент

ВЫВОД:

Как видно из таблицы, наблюдается высокая финансовая независимость предприятия. Хотя коэффициент

На конец отчетного года предприятие на 1 руб. собственного капитала привлекло

На конец отчетного года предприятие на 1 руб. собственного капитала привлекло

На предприятии довольно высокий удельный вес составляет имущество производственного назначения. Коэффициент

На предприятии довольно высокий удельный вес составляет имущество производственного назначения. Коэффициент

За рассматриваемый период финансовое положение предприятия еще больше ухудшилось. Об этом

За рассматриваемый период финансовое положение предприятия еще больше ухудшилось. Об этом

7. Анализ платежеспособности и ликвидности баланса

Рыночные условия хозяйствования обязывают предприятие в

7. Анализ платежеспособности и ликвидности баланса

Рыночные условия хозяйствования обязывают предприятие в

Предприятие считается платежеспособным, если его общие активы больше, чем долгосрочные и

Предприятие считается платежеспособным, если его общие активы больше, чем долгосрочные и

Для более точной оценки платежеспособности предприятия в отечественной практике исчисляется величина

Для более точной оценки платежеспособности предприятия в отечественной практике исчисляется величина

Таблица 6 - Расчет чистых активов

Таблица 6 - Расчет чистых активов

Вывод

Представленный расчет показывает, что анализируемое предприятие располагает чистыми активами, сумма которых

Вывод

Представленный расчет показывает, что анализируемое предприятие располагает чистыми активами, сумма которых

В отечественной практике анализ платежеспособности и ликвидности предприятия осуществляется сравнением средств

В отечественной практике анализ платежеспособности и ликвидности предприятия осуществляется сравнением средств

В зависимости от степени ликвидности, то есть скорости превращения в денежные

1) Наиболее ликвидные активы (А1). К ним относятся все статьи денежных

1) Наиболее ликвидные активы (А1). К ним относятся все статьи денежных

2) Быстро реализуемые активы (А2) –дебиторская задолженность за минусом задолженности участников

2) Быстро реализуемые активы (А2) –дебиторская задолженность за минусом задолженности участников

3) В состав медленно реализуемых активов (А3) входят запасы, налог на

3) В состав медленно реализуемых активов (А3) входят запасы, налог на

Труднореализуемые активы (А4). К ним относятся все внеоборотные активы за минусом

Труднореализуемые активы (А4). К ним относятся все внеоборотные активы за минусом

Пассивы баланса группируются по степени срочности их оплаты

1) Наиболее срочные обязательства

Пассивы баланса группируются по степени срочности их оплаты

1) Наиболее срочные обязательства

2) Краткосрочные пассивы (П2) – краткосрочные кредиты банков и займы из

2) Краткосрочные пассивы (П2) – краткосрочные кредиты банков и займы из

4) Постоянные пассивы (П4) источники собственных средств 3 раздел баланса, доходы

4) Постоянные пассивы (П4) источники собственных средств 3 раздел баланса, доходы

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному

Таблица 7

Таблица 7

Вывод

Как видно из таблицы 5 на конец прошлого года система неравенств

Вывод

Как видно из таблицы 5 на конец прошлого года система неравенств

Таким образом, как на конец прошлого года, так и на конец

Таким образом, как на конец прошлого года, так и на конец

Тест по теме: Производство и издержки

Тест по теме: Производство и издержки Финансовая система Японии

Финансовая система Японии Принудительное исполнение налоговой обязанности

Принудительное исполнение налоговой обязанности Системы налогообложения в Российской Федерации

Системы налогообложения в Российской Федерации Технический анализ финансовых рынков

Технический анализ финансовых рынков Учет кассовых операций

Учет кассовых операций Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО

Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО Кредитование. Виды кредитов

Кредитование. Виды кредитов Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы

Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім

Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар

Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями

Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Покупки и карманные деньги

Покупки и карманные деньги Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19)

Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19) Кредитная политика и корпоративная миссия организации

Кредитная политика и корпоративная миссия организации Новое в налоговом законодательстве

Новое в налоговом законодательстве Бухгалтерия. Изменения в отчетности в связи с пандемией

Бухгалтерия. Изменения в отчетности в связи с пандемией Основи оплати праці

Основи оплати праці Представление компании и ее партнеров

Представление компании и ее партнеров Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы Учет затрат основного производства

Учет затрат основного производства Учет и отчетность в аптеке

Учет и отчетность в аптеке Определение надежности банков и анализ степени рисков банковских продуктов и услуг. Практическое занятие 2

Определение надежности банков и анализ степени рисков банковских продуктов и услуг. Практическое занятие 2 Подготовка проектной заявки на предоставление субсидий из бюджета республики Карелия. Доступная среда

Подготовка проектной заявки на предоставление субсидий из бюджета республики Карелия. Доступная среда Добровольное Медицинское Страхование Ренессанс

Добровольное Медицинское Страхование Ренессанс Сільськогосподарське страхування

Сільськогосподарське страхування