- Системы налогообложения в Российской Федерации

Содержание

- 2. План: Общая система налогообложения Специальные налоговые режимы

- 3. Рекомендуемая литература: Глава 25 НКРФ «Налог на прибыль организаций» Глава 26.1. НКРФ «Система налогообложения для сельскохозяйственных

- 4. На ОСНО по умолчанию переводятся все предприниматели и организации, не определившиеся с выбором системы налогообложения при

- 5. На ОСНО могут находиться как юридические лица, так и индивидуальные предприниматели

- 6. При ОСНО плательщик должен исчислять следующие налоги:

- 7. 18 %- основная ставка 10% - на операции по продаже продовольственной продукции, товаров для малышей, периодики,

- 8. Налог на добавленную стоимость (НДС)

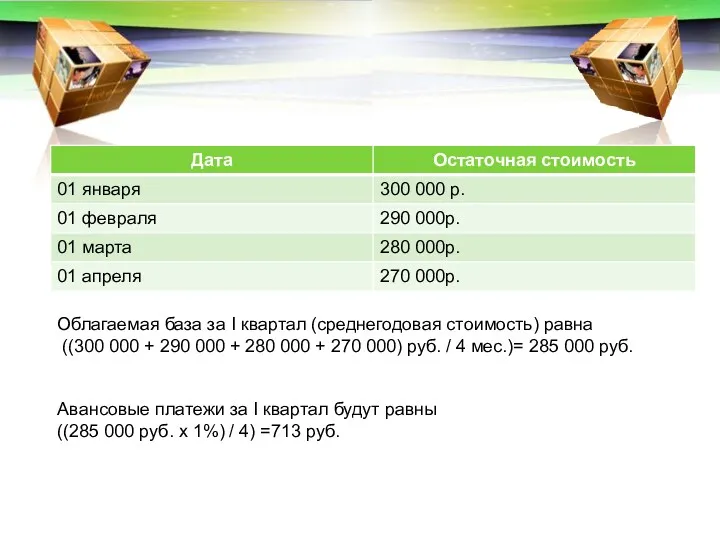

- 10. Облагаемая база за I квартал (среднегодовая стоимость) равна ((300 000 + 290 000 + 280 000

- 11. По окончании отчетных периодов представляется налоговый расчет, а по итогам налогового периода – налоговая декларация Предельные

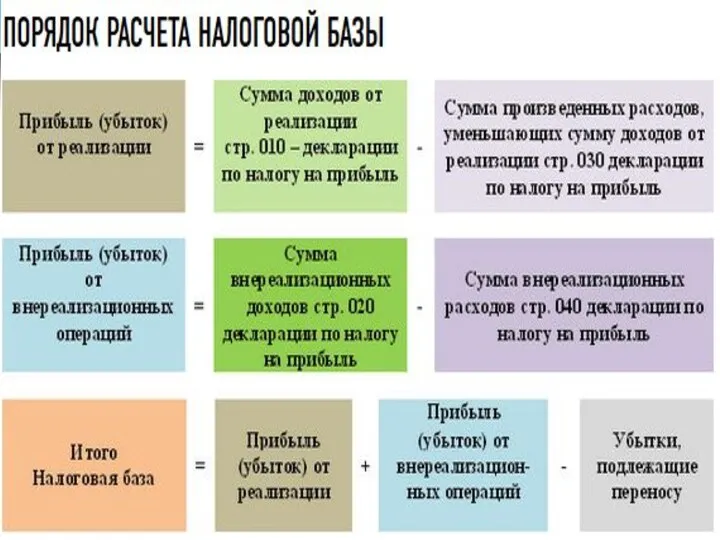

- 12. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. www.themegallery.com

- 13. Доходы - это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от

- 14. Расходы - это обоснованные и документально подтвержденные затраты предприятия. Существует закрытый перечень расходов, который нельзя учитывать

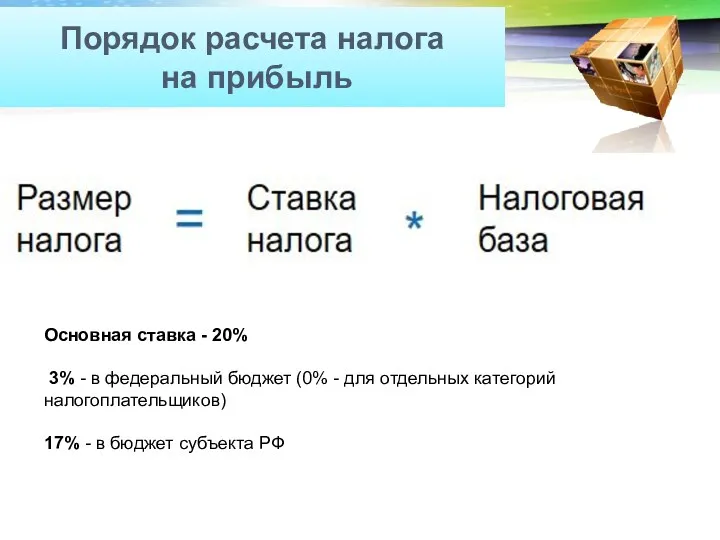

- 16. Порядок расчета налога на прибыль Основная ставка - 20% 3% - в федеральный бюджет (0% -

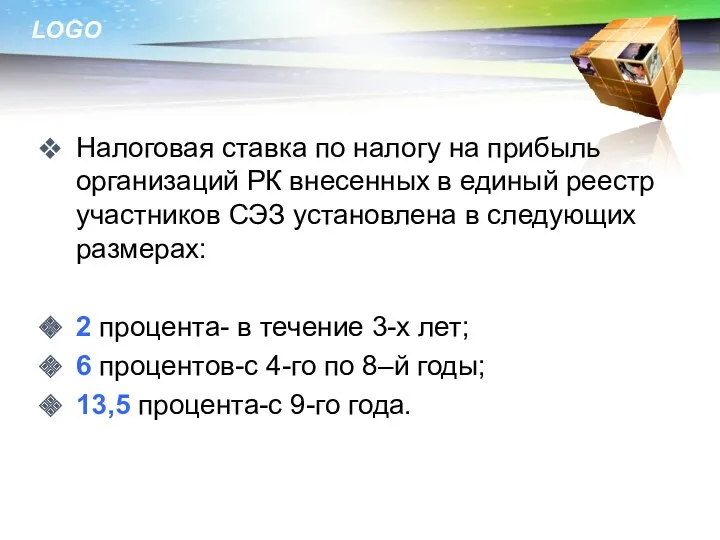

- 17. Налоговая ставка по налогу на прибыль организаций РК внесенных в единый реестр участников СЭЗ установлена в

- 19. Налоговый период. Отчетный период по налогу на прибыль Налоговая декларация предоставляется (cт. 289 НК РФ) :

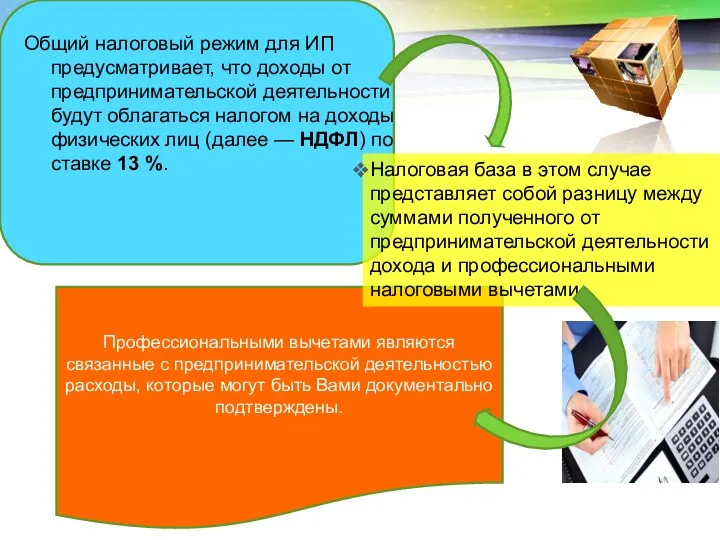

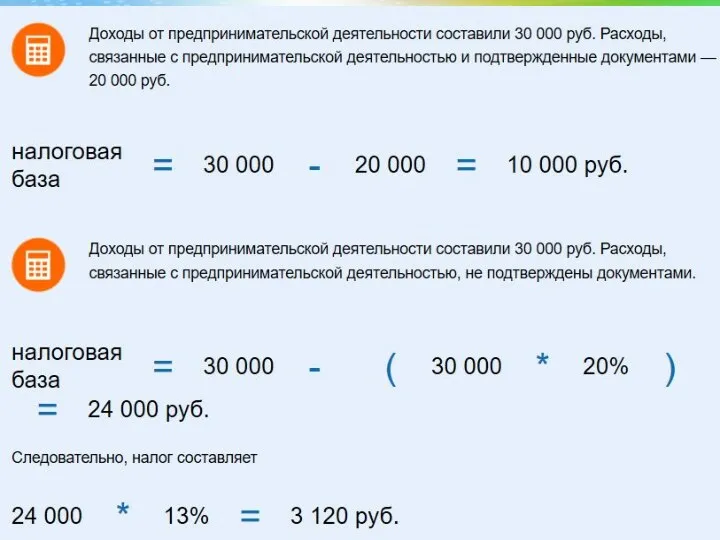

- 20. Профессиональными вычетами являются связанные с предпринимательской деятельностью расходы, которые могут быть Вами документально подтверждены. Общий налоговый

- 22. 2. Специальные налоговые режимы.

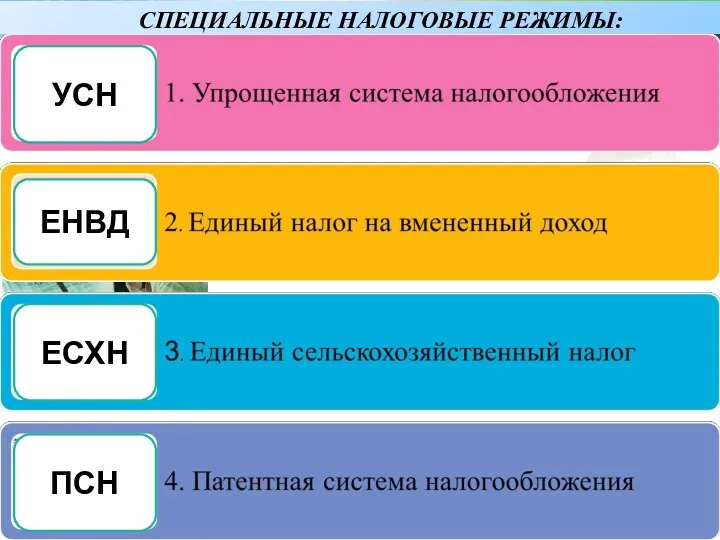

- 23. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ: УСН ЕНВД ЕСХН ПСН

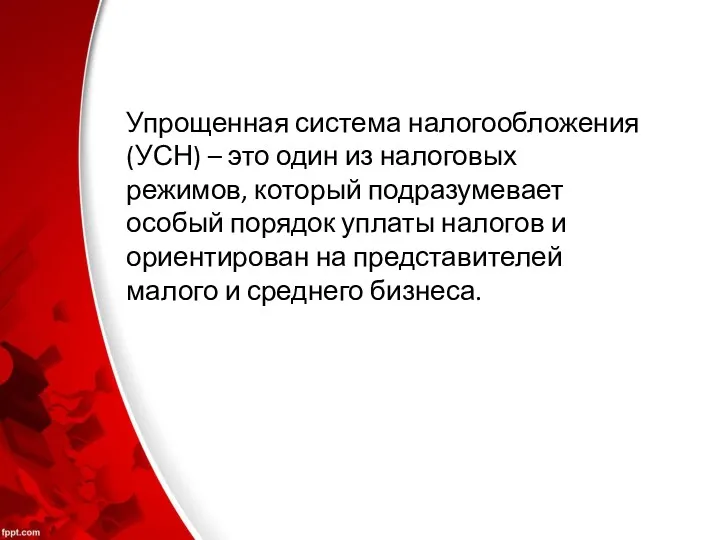

- 24. Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов

- 25. *К дефлятор на 2016г.=1,329 В период с 2017 по 2019 годы для расчета лимитов УСН не

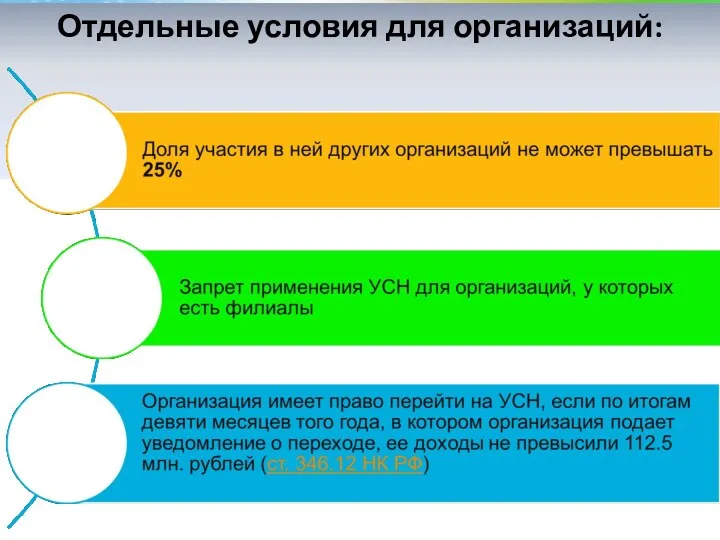

- 26. Отдельные условия для организаций:

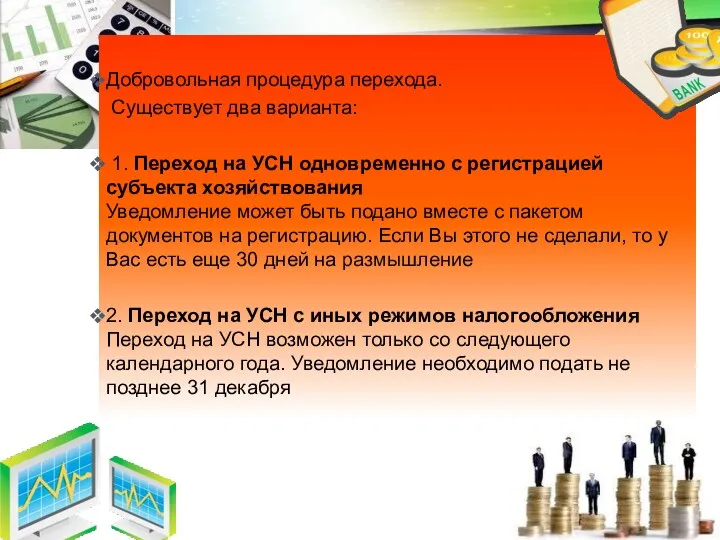

- 27. Добровольная процедура перехода. Существует два варианта: 1. Переход на УСН одновременно с регистрацией субъекта хозяйствования Уведомление

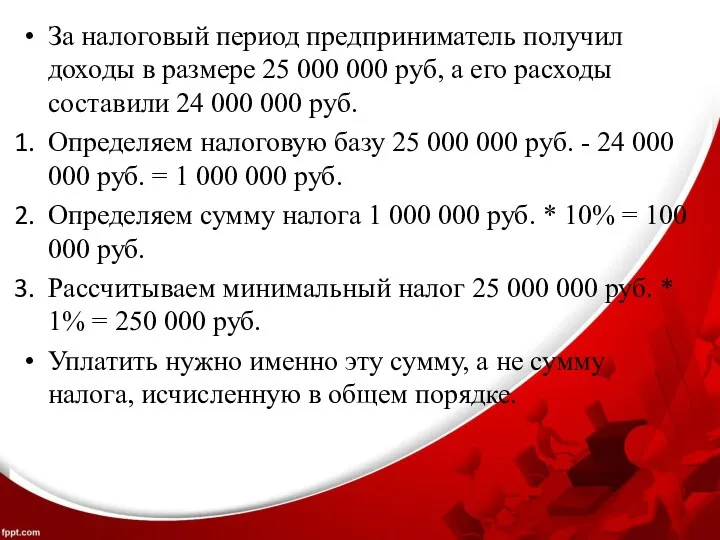

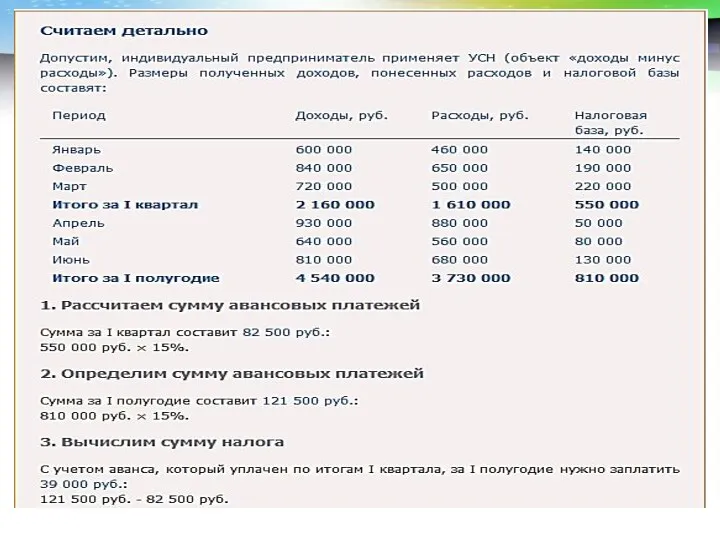

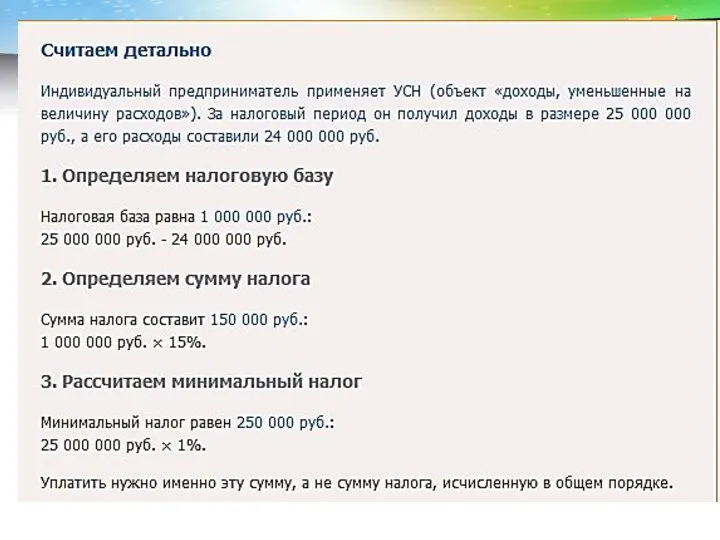

- 29. За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили

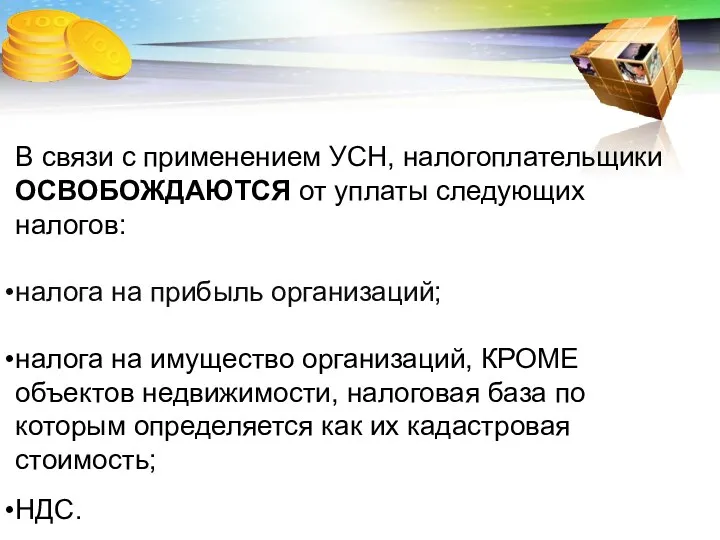

- 30. В связи с применением УСН, налогоплательщики ОСВОБОЖДАЮТСЯ от уплаты следующих налогов: налога на прибыль организаций; налога

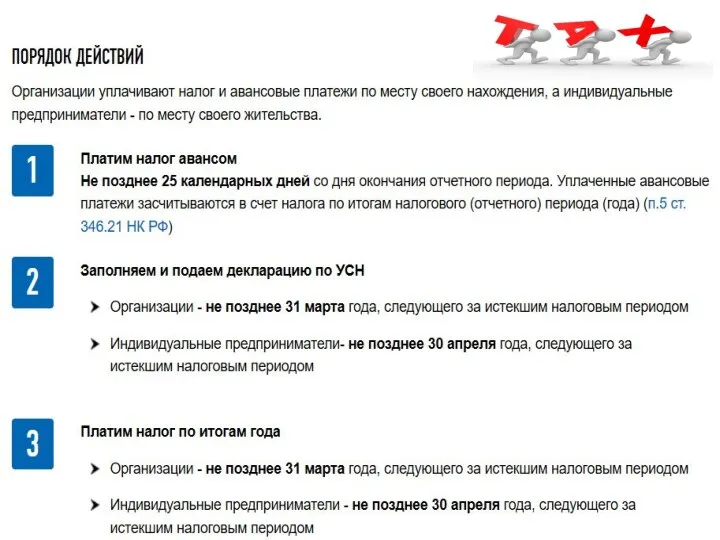

- 31. Оплата налога и представление отчётности по УСН

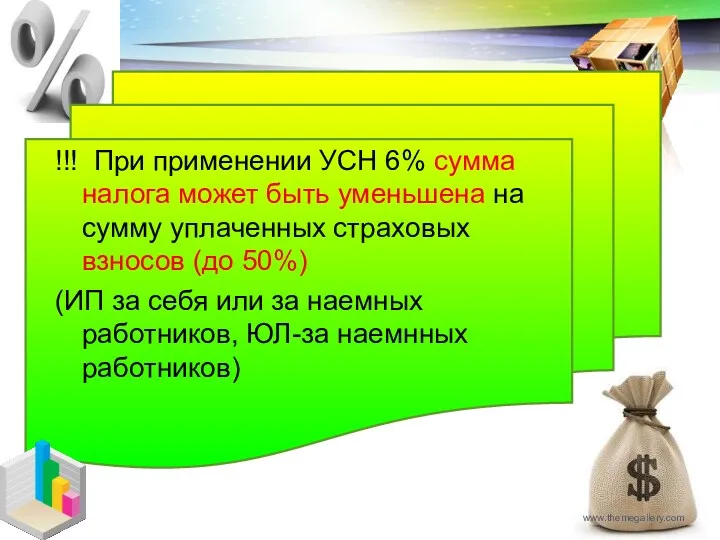

- 33. !!! При применении УСН 6% сумма налога может быть уменьшена на сумму уплаченных страховых взносов (до

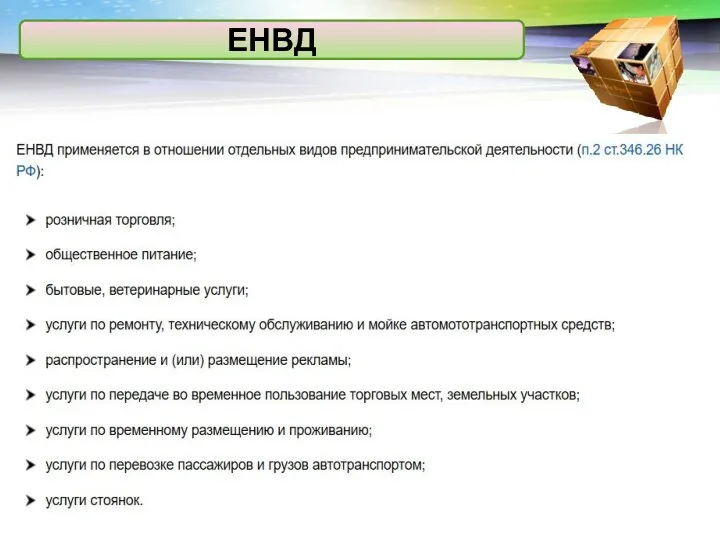

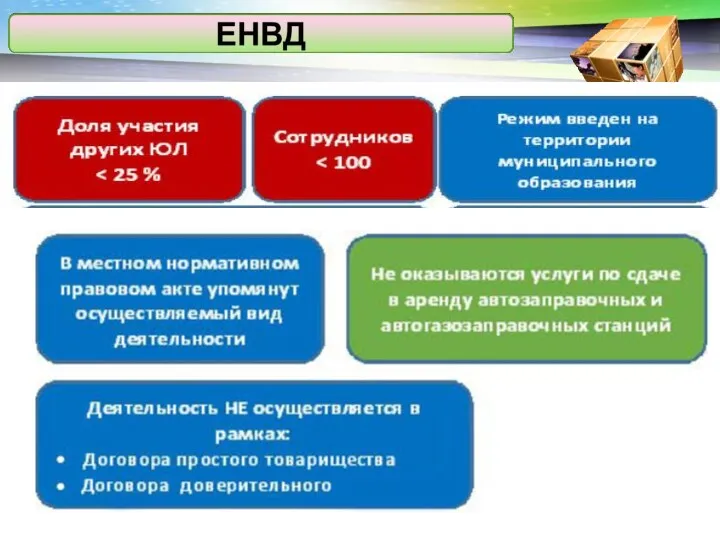

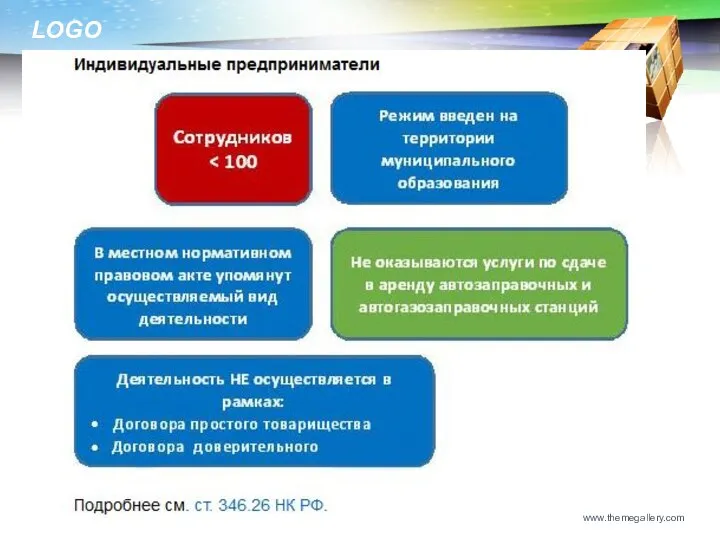

- 38. ЕНВД

- 40. www.themegallery.com

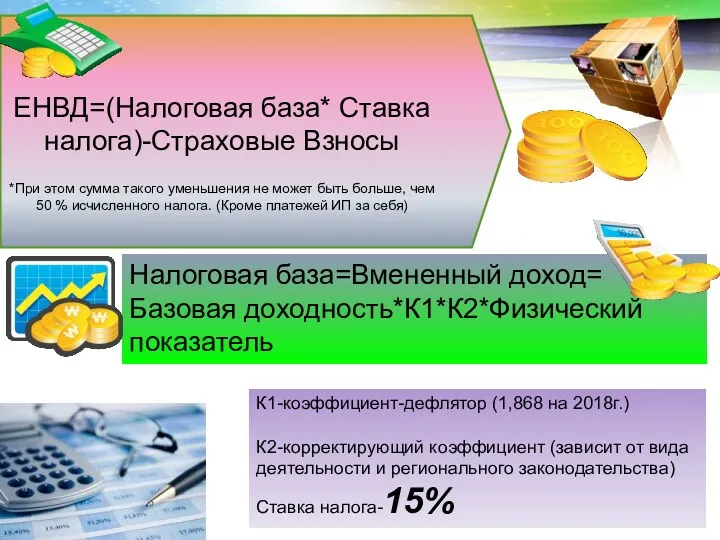

- 41. Налоговая база=Вмененный доход= Базовая доходность*К1*К2*Физический показатель ЕНВД=(Налоговая база* Ставка налога)-Страховые Взносы *При этом сумма такого уменьшения

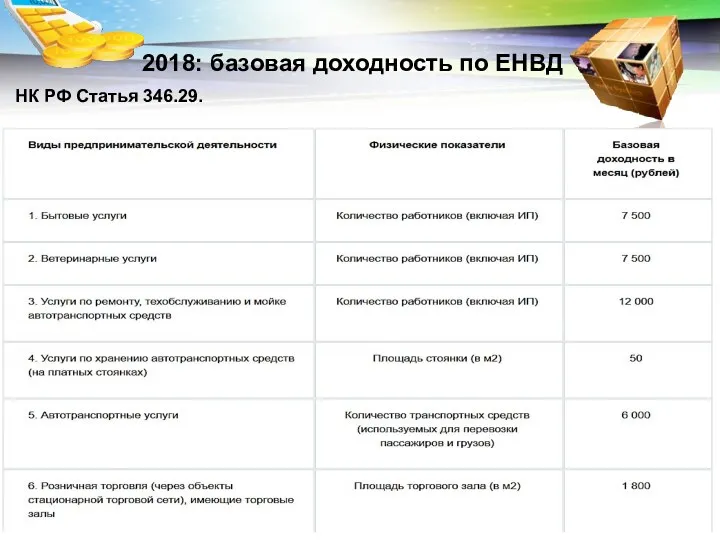

- 42. 2018: базовая доходность по ЕНВД НК РФ Статья 346.29.

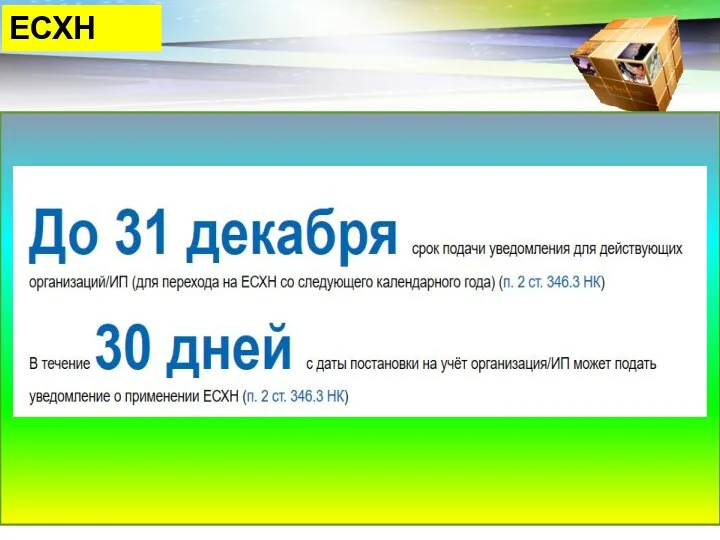

- 43. Налогоплательщики - сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию. Рыбохозяйственные организации также признаются налогоплательщиками

- 44. ЕСХН

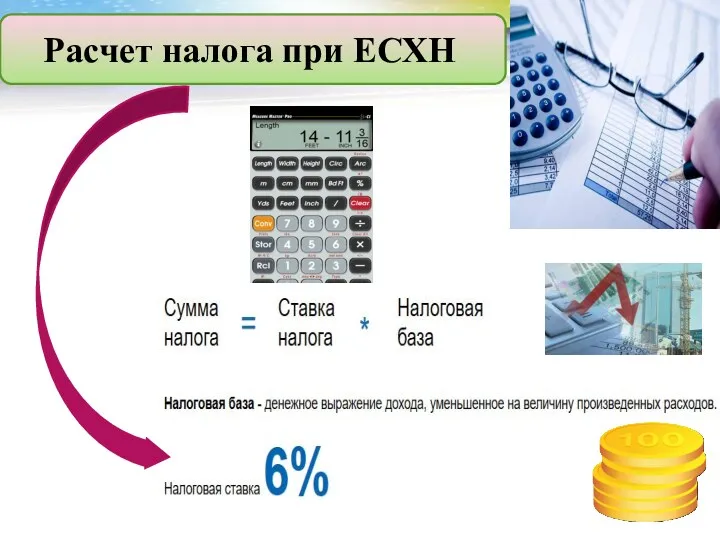

- 45. Расчет налога при ЕСХН

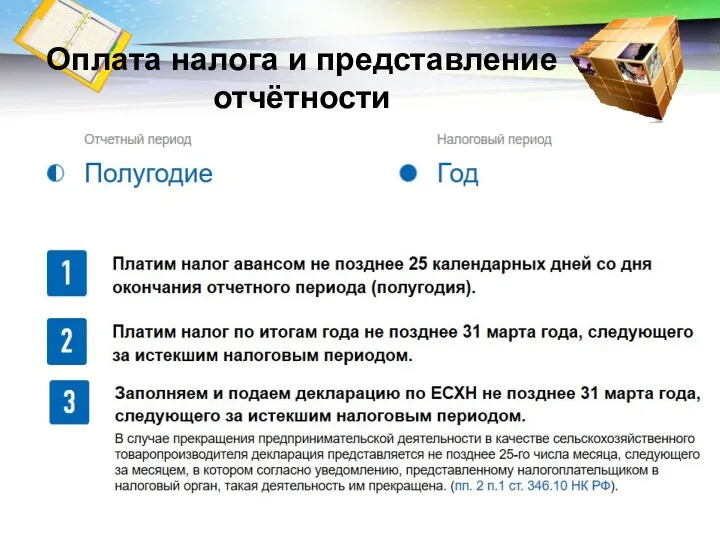

- 46. Оплата налога и представление отчётности

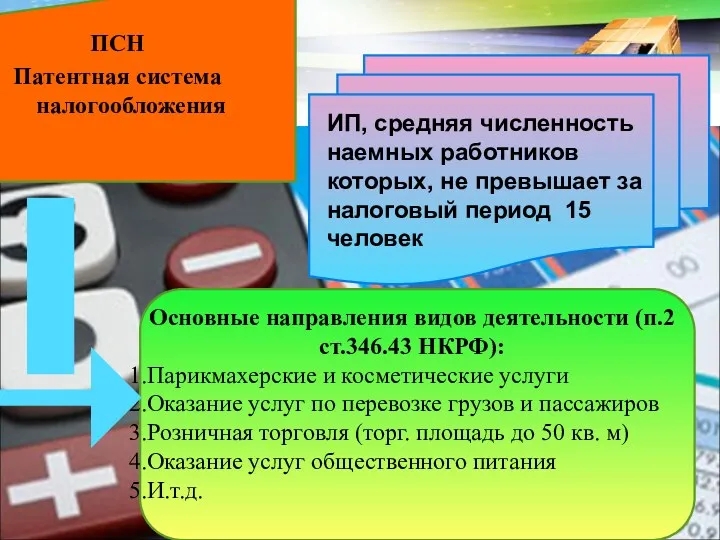

- 47. ПСН Патентная система налогообложения Основные направления видов деятельности (п.2 ст.346.43 НКРФ): Парикмахерские и косметические услуги Оказание

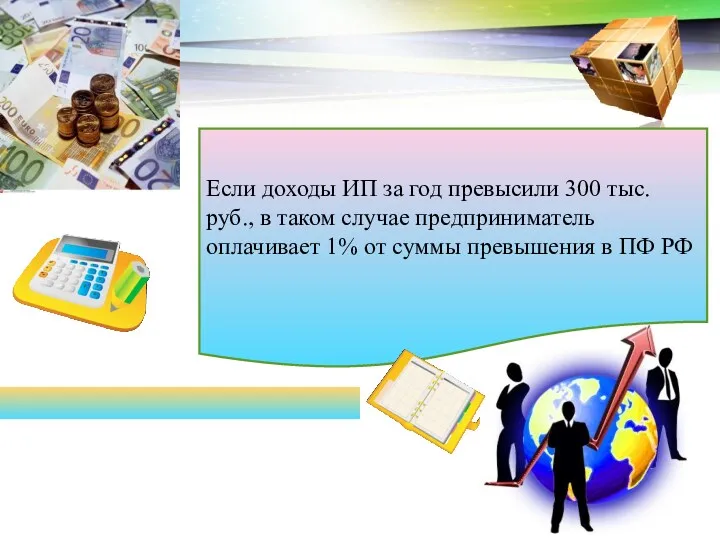

- 48. Если доходы ИП за год превысили 300 тыс. руб., в таком случае предприниматель оплачивает 1% от

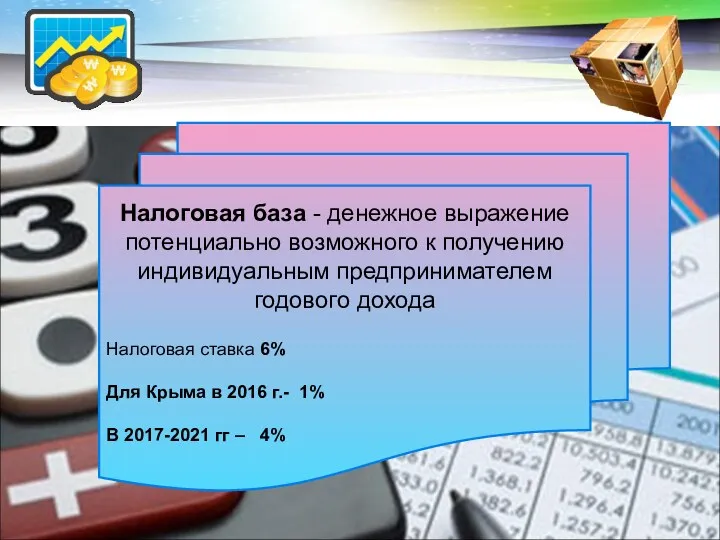

- 49. Налоговая база - денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода Налоговая ставка 6%

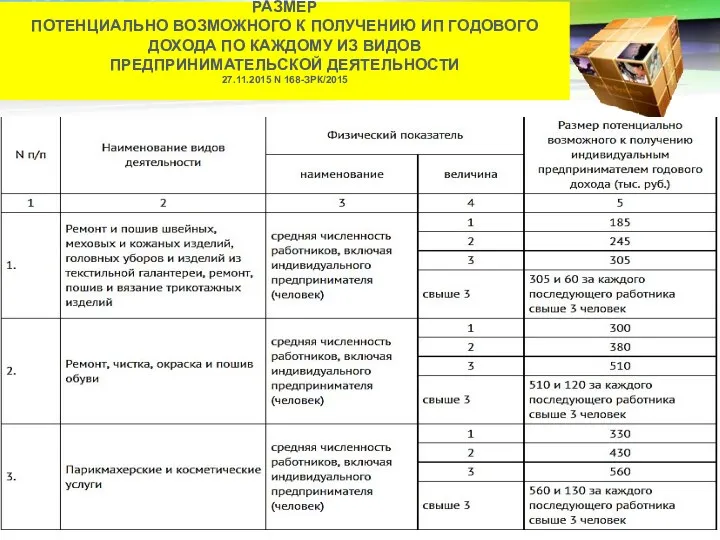

- 50. РАЗМЕР ПОТЕНЦИАЛЬНО ВОЗМОЖНОГО К ПОЛУЧЕНИЮ ИП ГОДОВОГО ДОХОДА ПО КАЖДОМУ ИЗ ВИДОВ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 27.11.2015 N

- 52. В 2016 году работодатель уплачивает страховые взносы в размере 30 % от зарплаты работника: Пенсионный фонд

- 53. При ОСНО и УСН применение ККТ Обязательно

- 55. Возможность совмещения налоговых режимов

- 57. Скачать презентацию

План:

Общая система налогообложения

Специальные налоговые режимы

План:

Общая система налогообложения

Специальные налоговые режимы

Рекомендуемая литература:

Глава 25 НКРФ «Налог на прибыль организаций»

Глава 26.1. НКРФ «Система

Рекомендуемая литература:

Глава 25 НКРФ «Налог на прибыль организаций»

Глава 26.1. НКРФ «Система

На ОСНО по умолчанию переводятся все предприниматели и организации, не определившиеся

На ОСНО по умолчанию переводятся все предприниматели и организации, не определившиеся

На ОСНО могут находиться как юридические лица, так и индивидуальные предприниматели

На ОСНО могут находиться как юридические лица, так и индивидуальные предприниматели

При ОСНО плательщик должен исчислять следующие налоги:

При ОСНО плательщик должен исчислять следующие налоги:

18 %- основная ставка

10% - на операции по

продаже продовольственной продукции,

18 %- основная ставка

10% - на операции по

продаже продовольственной продукции,

Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС)

Облагаемая база за I квартал (среднегодовая стоимость) равна

((300 000

Облагаемая база за I квартал (среднегодовая стоимость) равна

((300 000

По окончании отчетных периодов представляется налоговый расчет, а по итогам налогового

По окончании отчетных периодов представляется налоговый расчет, а по итогам налогового

Налог начисляется на прибыль, которую получила организация, то есть на разницу

Доходы - это выручка по основному виду деятельности (доходы от реализации),

Доходы - это выручка по основному виду деятельности (доходы от реализации),

Расходы - это обоснованные и документально подтвержденные затраты предприятия.

Существует закрытый

Расходы - это обоснованные и документально подтвержденные затраты предприятия.

Существует закрытый

Порядок расчета налога

на прибыль

Основная ставка - 20%

3% - в

Порядок расчета налога

на прибыль

Основная ставка - 20%

3% - в

Налоговая ставка по налогу на прибыль организаций РК внесенных в единый

Налоговая ставка по налогу на прибыль организаций РК внесенных в единый

Налоговый период.

Отчетный период

по налогу на прибыль

Налоговая декларация предоставляется (cт. 289

Налоговый период.

Отчетный период

по налогу на прибыль

Налоговая декларация предоставляется (cт. 289

Профессиональными вычетами являются связанные с предпринимательской деятельностью расходы, которые могут быть

Профессиональными вычетами являются связанные с предпринимательской деятельностью расходы, которые могут быть

2.

Специальные налоговые режимы.

Специальные налоговые режимы.

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ:

УСН

ЕНВД

ЕСХН

ПСН

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ:

УСН

ЕНВД

ЕСХН

ПСН

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который

*К дефлятор на 2016г.=1,329

В период с 2017 по 2019 годы для

*К дефлятор на 2016г.=1,329 В период с 2017 по 2019 годы для

Отдельные условия для организаций:

Отдельные условия для организаций:

Добровольная процедура перехода.

Существует два варианта:

1. Переход на УСН одновременно

Существует два варианта:

1. Переход на УСН одновременно

За налоговый период предприниматель получил доходы в размере 25 000 000

За налоговый период предприниматель получил доходы в размере 25 000 000

В связи с применением УСН, налогоплательщики ОСВОБОЖДАЮТСЯ от уплаты следующих налогов:

В связи с применением УСН, налогоплательщики ОСВОБОЖДАЮТСЯ от уплаты следующих налогов:

Оплата налога и представление отчётности по УСН

!!! При применении УСН 6% сумма налога может быть уменьшена на

!!! При применении УСН 6% сумма налога может быть уменьшена на

ЕНВД

ЕНВД

www.themegallery.com

www.themegallery.com

Налоговая база=Вмененный доход= Базовая доходность*К1*К2*Физический показатель

ЕНВД=(Налоговая база* Ставка налога)-Страховые Взносы

Налоговая база=Вмененный доход= Базовая доходность*К1*К2*Физический показатель

ЕНВД=(Налоговая база* Ставка налога)-Страховые Взносы

2018: базовая доходность по ЕНВД

НК РФ Статья 346.29.

2018: базовая доходность по ЕНВД

НК РФ Статья 346.29.

Налогоплательщики - сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию.

Рыбохозяйственные

Налогоплательщики - сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию.

Рыбохозяйственные

ЕСХН

ЕСХН

Расчет налога при ЕСХН

Расчет налога при ЕСХН

Оплата налога и представление отчётности

Оплата налога и представление отчётности

ПСН

Патентная система налогообложения

Основные направления видов деятельности (п.2 ст.346.43 НКРФ):

Парикмахерские и косметические

ПСН

Патентная система налогообложения

Основные направления видов деятельности (п.2 ст.346.43 НКРФ):

Парикмахерские и косметические

Если доходы ИП за год превысили 300 тыс. руб., в таком

Если доходы ИП за год превысили 300 тыс. руб., в таком

Налоговая база - денежное выражение потенциально возможного к получению индивидуальным предпринимателем

Налоговая база - денежное выражение потенциально возможного к получению индивидуальным предпринимателем

РАЗМЕР

ПОТЕНЦИАЛЬНО ВОЗМОЖНОГО К ПОЛУЧЕНИЮ ИП ГОДОВОГО ДОХОДА ПО КАЖДОМУ ИЗ ВИДОВ

ПРЕДПРИНИМАТЕЛЬСКОЙ

РАЗМЕР ПОТЕНЦИАЛЬНО ВОЗМОЖНОГО К ПОЛУЧЕНИЮ ИП ГОДОВОГО ДОХОДА ПО КАЖДОМУ ИЗ ВИДОВ ПРЕДПРИНИМАТЕЛЬСКОЙ

В 2016 году работодатель уплачивает страховые взносы в размере 30 %

В 2016 году работодатель уплачивает страховые взносы в размере 30 %

При ОСНО и УСН применение ККТ Обязательно

Возможность совмещения налоговых режимов

Возможность совмещения налоговых режимов

Особенности организации бухгалтерского учета в новейших электронных информационно-управленческих системах

Особенности организации бухгалтерского учета в новейших электронных информационно-управленческих системах Коэффициенты оборачиваемости средств. Коэффициенты деловой активности

Коэффициенты оборачиваемости средств. Коэффициенты деловой активности Финансовое планирование и прогнозирование в корпорации

Финансовое планирование и прогнозирование в корпорации Учебный центр БКС. Таблицы роста акций

Учебный центр БКС. Таблицы роста акций Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Финансовый менеджмент в системе управления организацией

Финансовый менеджмент в системе управления организацией Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар

Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар Концепция единого налогового счета. Единый налоговый счет (ЕНС)

Концепция единого налогового счета. Единый налоговый счет (ЕНС) Изменения в оплате труда и взносах в 2020 году

Изменения в оплате труда и взносах в 2020 году Рахат акционерлік қоғамы

Рахат акционерлік қоғамы Налоговая система Швеции

Налоговая система Швеции Деньги и финансовые институты. (Тема 4)

Деньги и финансовые институты. (Тема 4) Оценка стоимости земельных участков

Оценка стоимости земельных участков Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Денежно-кредитная система и денежно-кредитная политика государства

Денежно-кредитная система и денежно-кредитная политика государства Организация закупочно-сбытовой деятельности торгового предприятия

Организация закупочно-сбытовой деятельности торгового предприятия Проблемы современной валютной системы

Проблемы современной валютной системы Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Несостоятельность (банкротство) Тема 3

Несостоятельность (банкротство) Тема 3 Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков

Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Инкассация

Инкассация Валютный рынок и валютные операции

Валютный рынок и валютные операции Семейный бюджет

Семейный бюджет Сетевые пирамиды: легкий способ обогащения. Цели и последствия

Сетевые пирамиды: легкий способ обогащения. Цели и последствия Мобильное приложение Открытие

Мобильное приложение Открытие Формирование оценочной стоимости складского объекта недвижимости

Формирование оценочной стоимости складского объекта недвижимости