- Рахат акционерлік қоғамы

Содержание

- 2. «Рахат» акционерлік қоғамы

- 3. 1942 жыл Көшіріліп әкелінген жабдықтар негізінде балалар үйлерін, госпитальдар, майданды қамтамасыз ету үшін Алматыда кондитер өнімдерін

- 4. 1992 жыл Мемлекеттік кәсіпорынның «Рахат» акционерлік қоғамы болып қайта құрылуы; «Рахат» сауда белгісінің тіркелуі. «Рахат» акционерлік

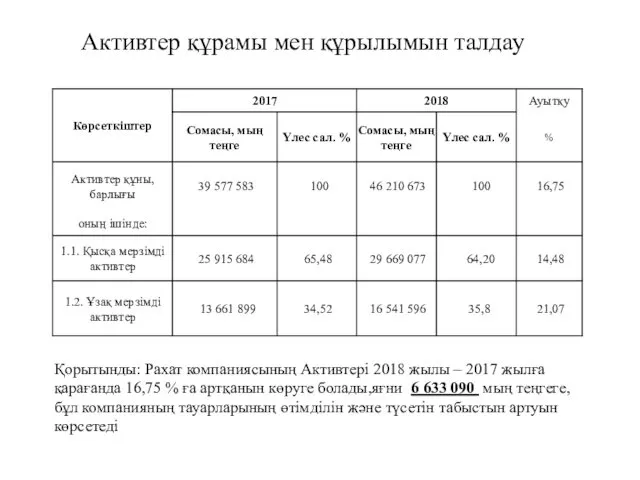

- 18. Активтер құрамы мен құрылымын талдау Қорытынды: Рахат компаниясының Активтері 2018 жылы – 2017 жылға қарағанда 16,75

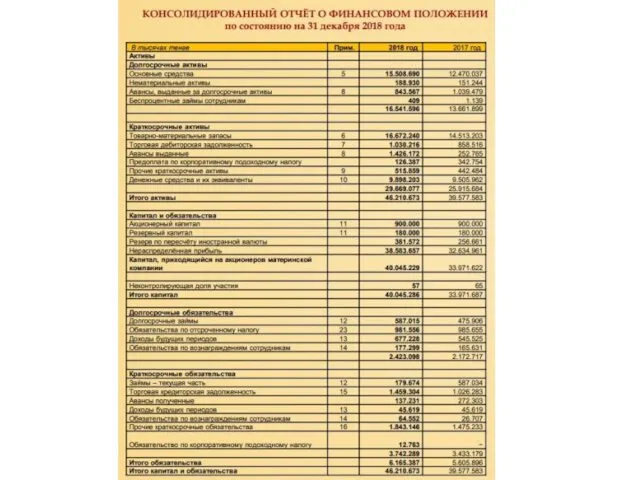

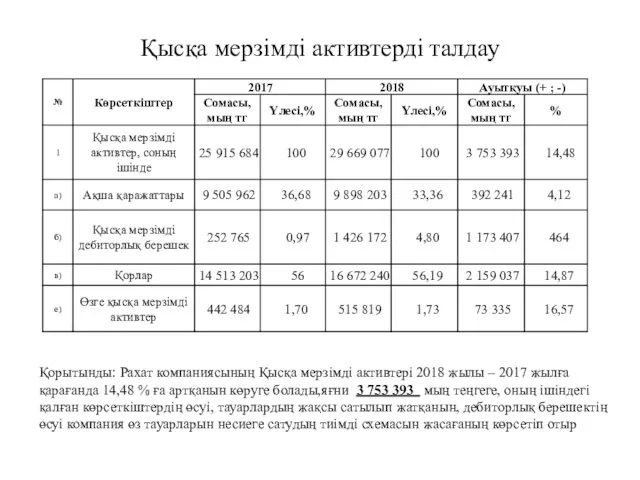

- 19. Қысқа мерзімді активтерді талдау Қорытынды: Рахат компаниясының Қысқа мерзімді активтері 2018 жылы – 2017 жылға қарағанда

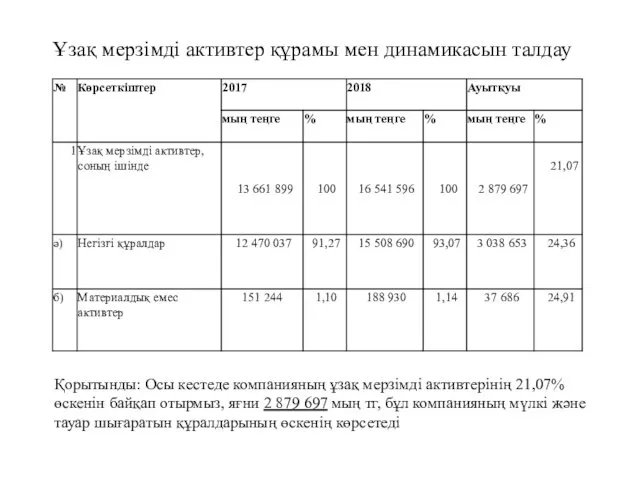

- 20. Ұзақ мерзімді активтер құрамы мен динамикасын талдау Қорытынды: Осы кестеде компанияның ұзақ мерзімді активтерінің 21,07% өскенін

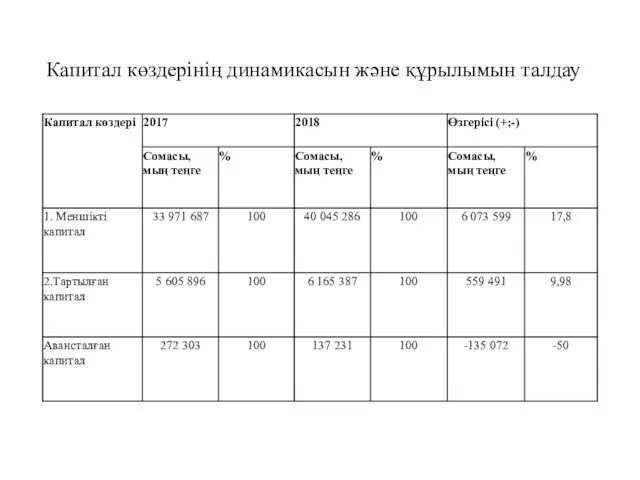

- 21. Капитал көздерінің динамикасын және құрылымын талдау

- 22. Меншікті капитал құрамын және құрылымын талдау Қорытынды: Осы кестеде компанияның меншікті капиталының 18% өскенін байқап отырмыз,

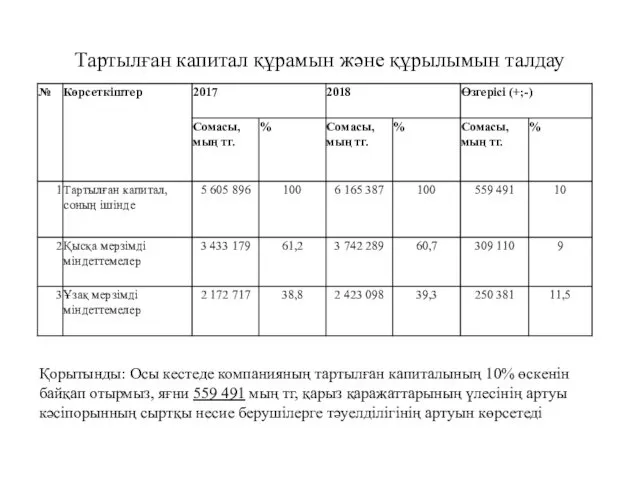

- 23. Тартылған капитал құрамын және құрылымын талдау Қорытынды: Осы кестеде компанияның тартылған капиталының 10% өскенін байқап отырмыз,

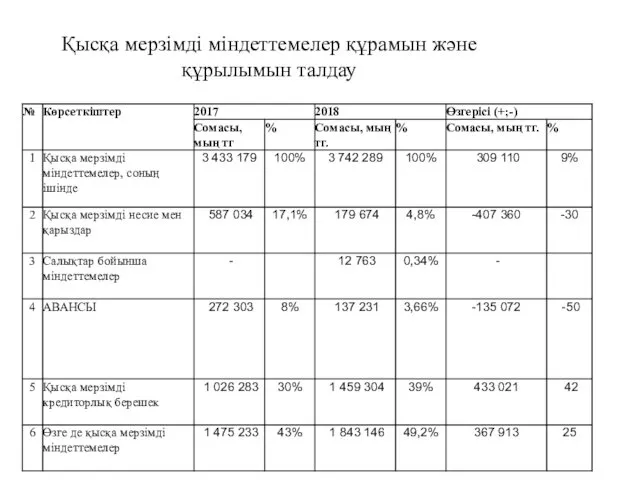

- 24. Қысқа мерзімді міндеттемелер құрамын және құрылымын талдау

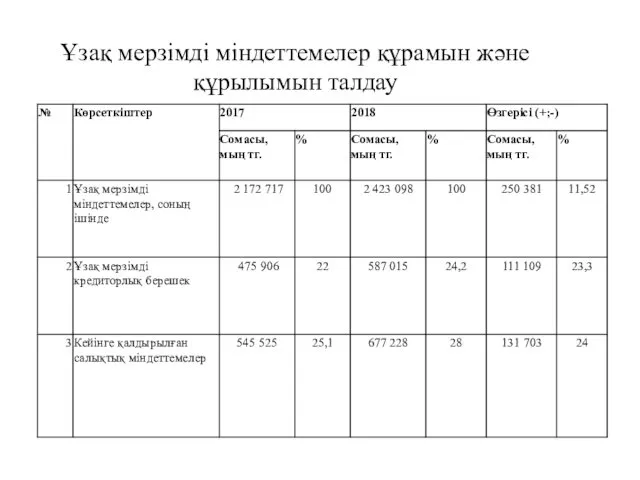

- 25. Ұзақ мерзімді міндеттемелер құрамын және құрылымын талдау

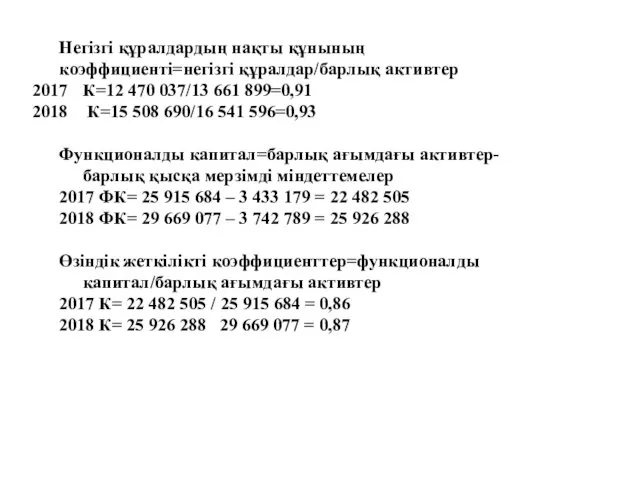

- 26. Негізгі құралдардың нақты құнының коэффициенті=негізгі құралдар/барлық активтер К=12 470 037/13 661 899=0,91 К=15 508 690/16 541

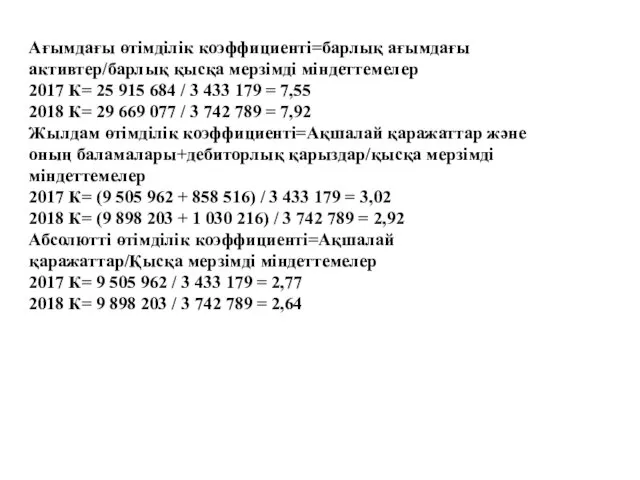

- 27. Ағымдағы өтімділік коэффициенті=барлық ағымдағы активтер/барлық қысқа мерзімді міндеттемелер 2017 К= 25 915 684 / 3 433

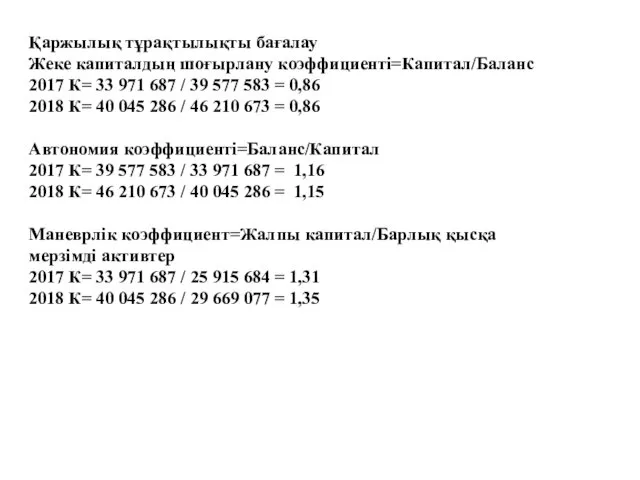

- 28. Қаржылық тұрақтылықты бағалау Жеке капиталдың шоғырлану коэффициенті=Капитал/Баланс 2017 К= 33 971 687 / 39 577 583

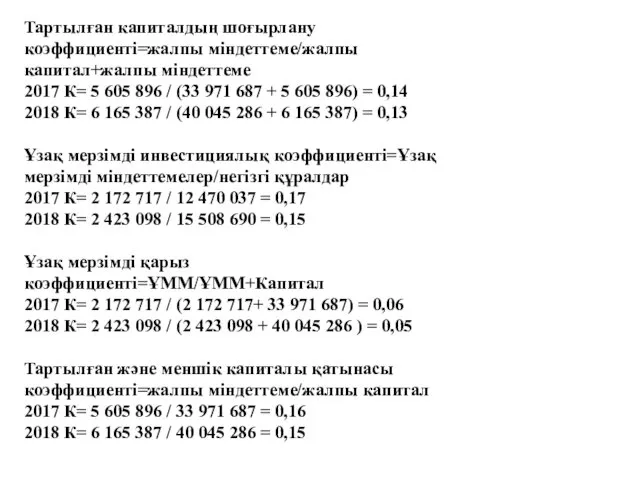

- 29. Тартылған капиталдың шоғырлану коэффициенті=жалпы міндеттеме/жалпы капитал+жалпы міндеттеме 2017 К= 5 605 896 / (33 971 687

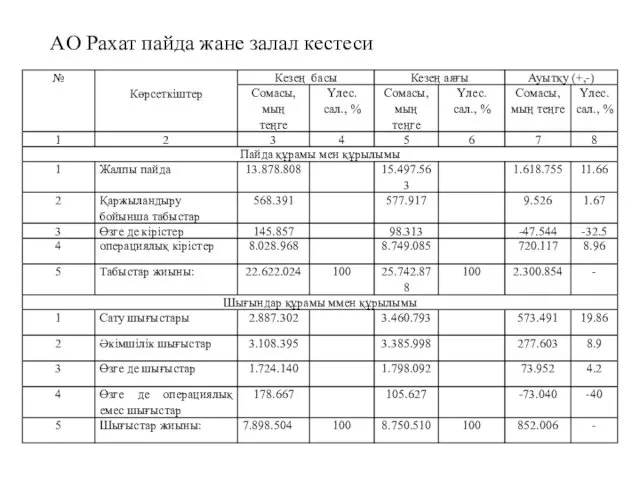

- 30. AO Рахат пайда жане залал кестеси

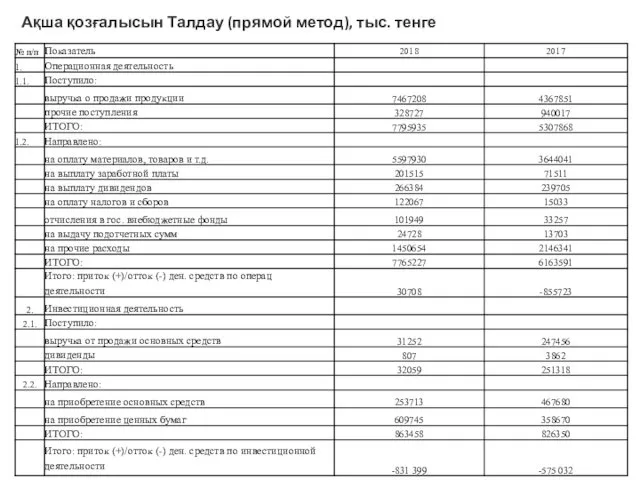

- 31. Ақша қозғалысын Талдау (прямой метод), тыс. тенге

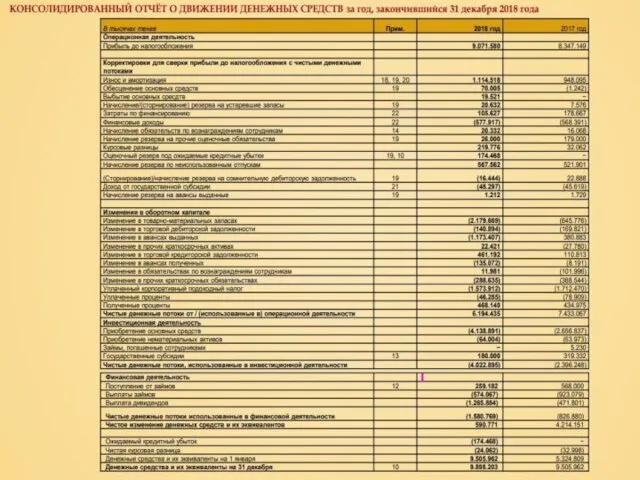

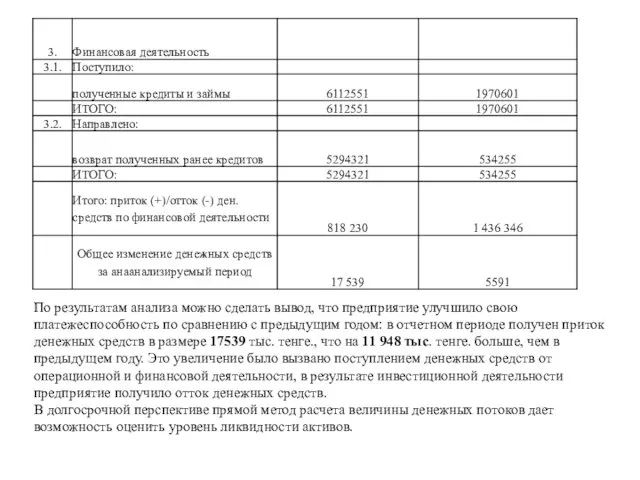

- 32. По результатам анализа можно сделать вывод, что предприятие улучшило свою платежеспособность по сравнению с предыдущим годом:

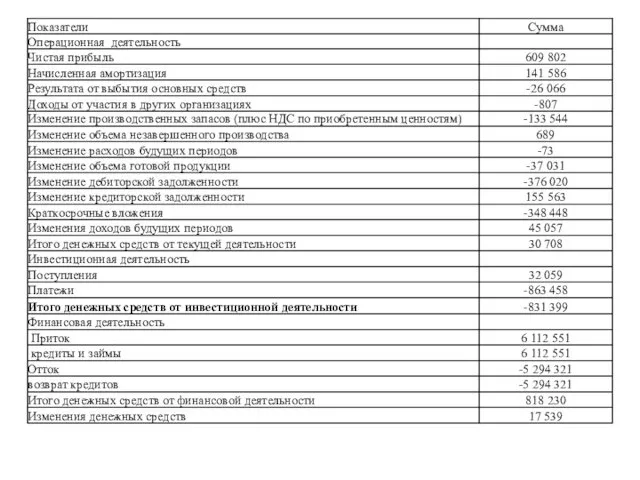

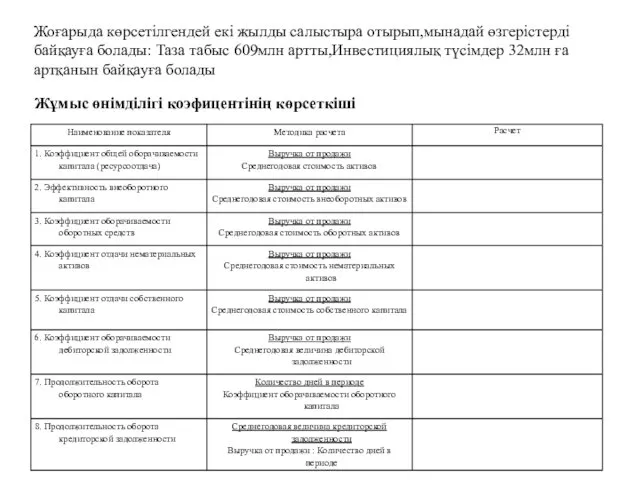

- 34. Жоғарыда көрсетілгендей екі жылды салыстыра отырып,мынадай өзгерістерді байқауға болады: Таза табыс 609млн артты,Инвестициялық түсімдер 32млн ға

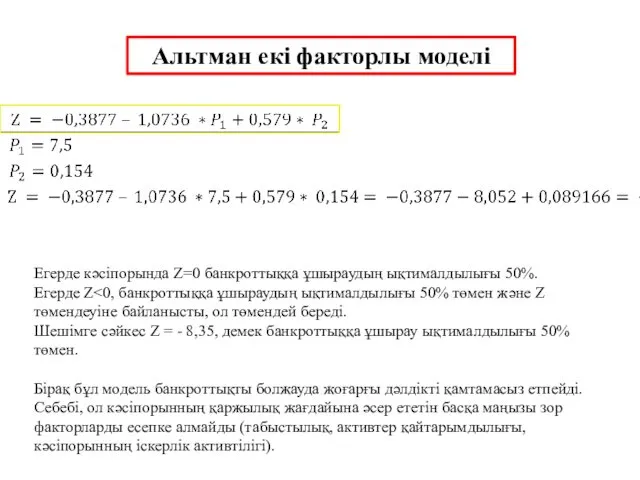

- 35. Альтман екі факторлы моделі Егерде кәсіпорында Z=0 банкроттыққа ұшыраудың ықтималдылығы 50%. Егерде Z Шешімге сәйкес Z

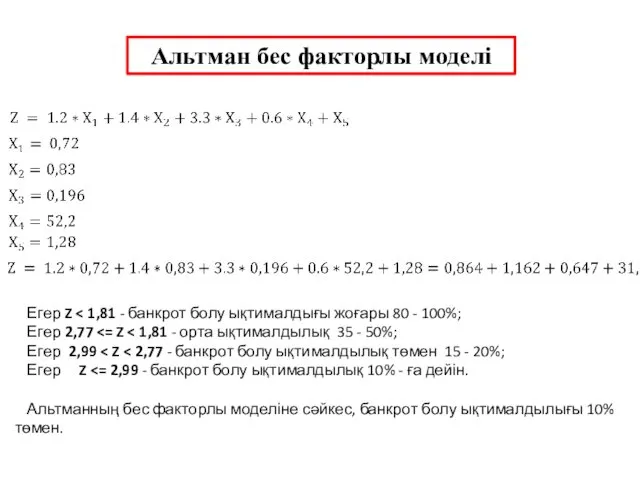

- 36. Альтман бес факторлы моделі Егер Z Егер 2,77 Егер 2,99 Егер Z Альтманның бес факторлы моделіне

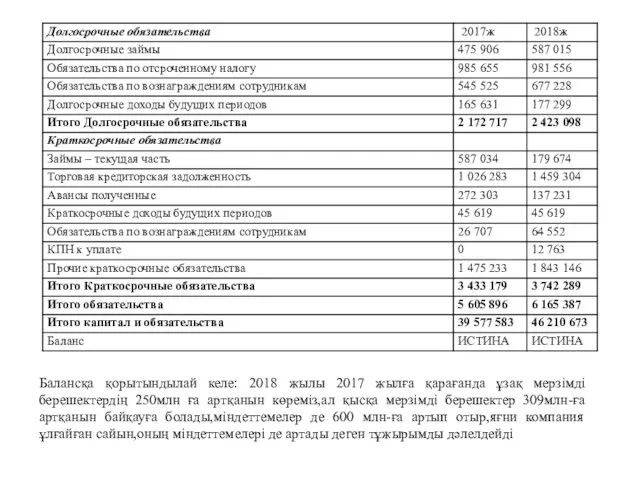

- 37. Балансқа қорытындылай келе: 2018 жылы 2017 жылға қарағанда ұзақ мерзімді берешектердің 250млн ға артқанын көреміз,ал қысқа

- 39. Скачать презентацию

«Рахат» акционерлік қоғамы

«Рахат» акционерлік қоғамы

1942 жыл

Көшіріліп әкелінген жабдықтар негізінде балалар үйлерін, госпитальдар, майданды қамтамасыз

1942 жыл Көшіріліп әкелінген жабдықтар негізінде балалар үйлерін, госпитальдар, майданды қамтамасыз

1992 жыл

Мемлекеттік кәсіпорынның «Рахат» акционерлік қоғамы болып қайта құрылуы; «Рахат» сауда

1992 жыл Мемлекеттік кәсіпорынның «Рахат» акционерлік қоғамы болып қайта құрылуы; «Рахат» сауда

Активтер құрамы мен құрылымын талдау

Қорытынды: Рахат компаниясының Активтері 2018 жылы –

Активтер құрамы мен құрылымын талдау

Қорытынды: Рахат компаниясының Активтері 2018 жылы –

Қысқа мерзімді активтерді талдау

Қорытынды: Рахат компаниясының Қысқа мерзімді активтері 2018 жылы

Қысқа мерзімді активтерді талдау

Қорытынды: Рахат компаниясының Қысқа мерзімді активтері 2018 жылы

Ұзақ мерзімді активтер құрамы мен динамикасын талдау

Қорытынды: Осы кестеде компанияның ұзақ

Ұзақ мерзімді активтер құрамы мен динамикасын талдау

Қорытынды: Осы кестеде компанияның ұзақ

Капитал көздерінің динамикасын және құрылымын талдау

Капитал көздерінің динамикасын және құрылымын талдау

Меншікті капитал құрамын және құрылымын талдау

Қорытынды: Осы кестеде компанияның меншікті капиталының

Меншікті капитал құрамын және құрылымын талдау

Қорытынды: Осы кестеде компанияның меншікті капиталының

Тартылған капитал құрамын және құрылымын талдау

Қорытынды: Осы кестеде компанияның тартылған капиталының

Тартылған капитал құрамын және құрылымын талдау

Қорытынды: Осы кестеде компанияның тартылған капиталының

Қысқа мерзімді міндеттемелер құрамын және құрылымын талдау

Қысқа мерзімді міндеттемелер құрамын және құрылымын талдау

Ұзақ мерзімді міндеттемелер құрамын және құрылымын талдау

Ұзақ мерзімді міндеттемелер құрамын және құрылымын талдау

Негізгі құралдардың нақты құнының коэффициенті=негізгі құралдар/барлық активтер

К=12 470 037/13 661 899=0,91

Негізгі құралдардың нақты құнының коэффициенті=негізгі құралдар/барлық активтер

К=12 470 037/13 661 899=0,91

Ағымдағы өтімділік коэффициенті=барлық ағымдағы активтер/барлық қысқа мерзімді міндеттемелер

2017 К= 25 915

Ағымдағы өтімділік коэффициенті=барлық ағымдағы активтер/барлық қысқа мерзімді міндеттемелер

2017 К= 25 915

Қаржылық тұрақтылықты бағалау

Жеке капиталдың шоғырлану коэффициенті=Капитал/Баланс

2017 К= 33 971 687 /

Қаржылық тұрақтылықты бағалау

Жеке капиталдың шоғырлану коэффициенті=Капитал/Баланс

2017 К= 33 971 687 /

Тартылған капиталдың шоғырлану коэффициенті=жалпы міндеттеме/жалпы капитал+жалпы міндеттеме

2017 К= 5 605 896

Тартылған капиталдың шоғырлану коэффициенті=жалпы міндеттеме/жалпы капитал+жалпы міндеттеме

2017 К= 5 605 896

AO Рахат пайда жане залал кестеси

Ақша қозғалысын Талдау (прямой метод), тыс. тенге

Ақша қозғалысын Талдау (прямой метод), тыс. тенге

По результатам анализа можно сделать вывод, что предприятие улучшило свою платежеспособность

По результатам анализа можно сделать вывод, что предприятие улучшило свою платежеспособность

Жоғарыда көрсетілгендей екі жылды салыстыра отырып,мынадай өзгерістерді байқауға болады: Таза табыс

Жоғарыда көрсетілгендей екі жылды салыстыра отырып,мынадай өзгерістерді байқауға болады: Таза табыс

Альтман екі факторлы моделі

Егерде кәсіпорында Z=0 банкроттыққа ұшыраудың ықтималдылығы 50%.

Егерде

Альтман екі факторлы моделі

Егерде кәсіпорында Z=0 банкроттыққа ұшыраудың ықтималдылығы 50%. Егерде

Альтман бес факторлы моделі

Егер Z < 1,81 - банкрот болу ықтималдығы жоғары 80

Альтман бес факторлы моделі

Егер Z < 1,81 - банкрот болу ықтималдығы жоғары 80

Балансқа қорытындылай келе: 2018 жылы 2017 жылға қарағанда ұзақ мерзімді берешектердің

Балансқа қорытындылай келе: 2018 жылы 2017 жылға қарағанда ұзақ мерзімді берешектердің

Сущность и правовые основы аудита

Сущность и правовые основы аудита Венчурные фонды в России

Венчурные фонды в России Заработная плата

Заработная плата Понятие и признаки предпринимательской деятельности

Понятие и признаки предпринимательской деятельности Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение Исламский банкинг

Исламский банкинг Пайда мен залал туралы есеп беруді талдау. 4-дәріс

Пайда мен залал туралы есеп беруді талдау. 4-дәріс Державний кредит: сутність, роль та функції, правовий статус

Державний кредит: сутність, роль та функції, правовий статус Национальный банк Республики Беларусь

Национальный банк Республики Беларусь Основы финансовых вычислений. Основные понятия

Основы финансовых вычислений. Основные понятия Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности

Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Отчет о выполнении соглашения Профсоюза работников народного образования и науки РФ

Отчет о выполнении соглашения Профсоюза работников народного образования и науки РФ Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год

Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год Ценообразование на предприятии

Ценообразование на предприятии Finansowanie sektora mikro

Finansowanie sektora mikro Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19)

Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19) Финансовый рынок (тема 4)

Финансовый рынок (тема 4) Аналіз ліквідності банку

Аналіз ліквідності банку pf_rf

pf_rf Налоговые вычеты: актуальные вопросы оформления в 2019 году. Практикоориентированный семинар

Налоговые вычеты: актуальные вопросы оформления в 2019 году. Практикоориентированный семинар Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Отчетность за 9 месяцев. Особенности заполнения квартальных форм

Отчетность за 9 месяцев. Особенности заполнения квартальных форм Основные средства предприятия индустрии гостеприимства

Основные средства предприятия индустрии гостеприимства Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района Лекция № 1

Лекция № 1