- Отчетность за 9 месяцев. Особенности заполнения квартальных форм

Содержание

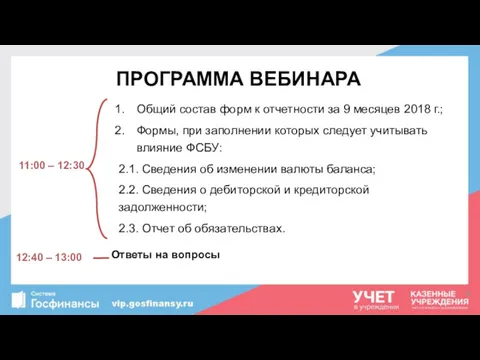

- 2. ПРОГРАММА ВЕБИНАРА 11:00 – 12:30 12:40 – 13:00 Ответы на вопросы Общий состав форм к отчетности

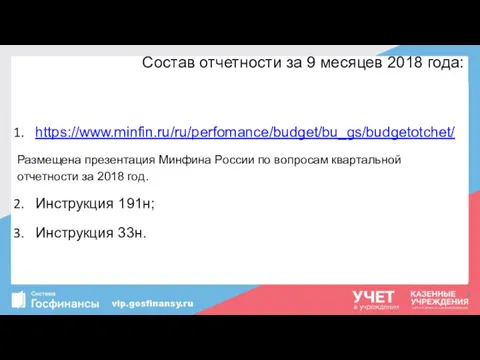

- 3. Состав отчетности за 9 месяцев 2018 года: https://www.minfin.ru/ru/perfomance/budget/bu_gs/budgetotchet/ Размещена презентация Минфина России по вопросам квартальной отчетности

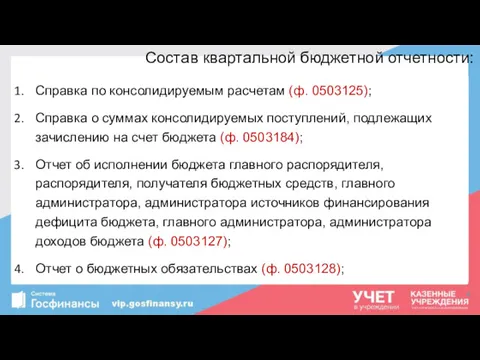

- 4. Состав квартальной бюджетной отчетности: Справка по консолидируемым расчетам (ф. 0503125); Справка о суммах консолидируемых поступлений, подлежащих

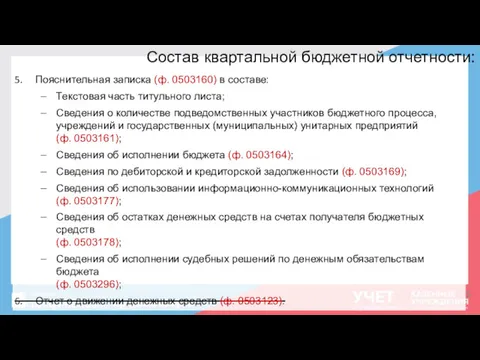

- 5. Состав квартальной бюджетной отчетности: Пояснительная записка (ф. 0503160) в составе: Текстовая часть титульного листа; Сведения о

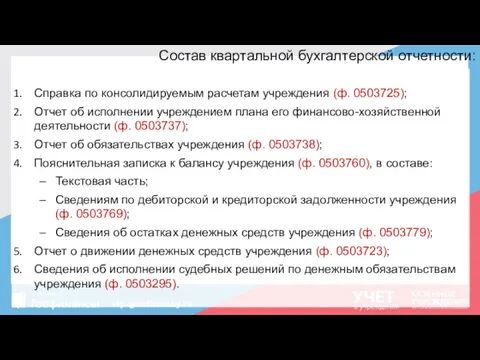

- 6. Состав квартальной бухгалтерской отчетности: Справка по консолидируемым расчетам учреждения (ф. 0503725); Отчет об исполнении учреждением плана

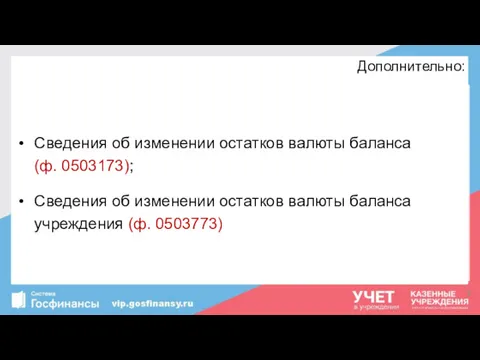

- 7. Дополнительно: Сведения об изменении остатков валюты баланса (ф. 0503173); Сведения об изменении остатков валюты баланса учреждения

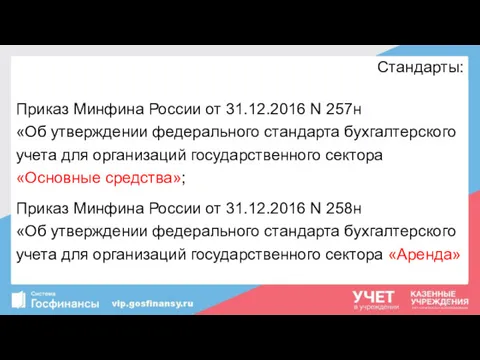

- 8. Стандарты: Приказ Минфина России от 31.12.2016 N 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций

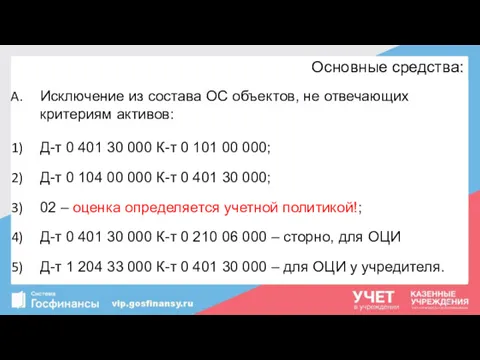

- 9. Основные средства: Исключение из состава ОС объектов, не отвечающих критериям активов: Д-т 0 401 30 000

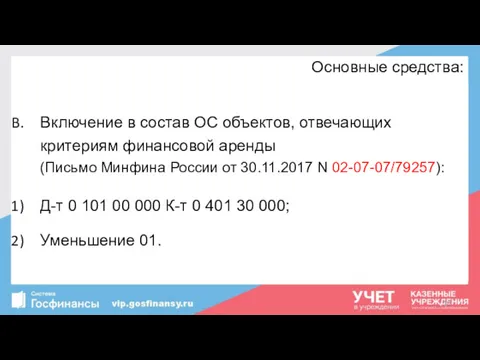

- 10. Основные средства: Включение в состав ОС объектов, отвечающих критериям финансовой аренды (Письмо Минфина России от 30.11.2017

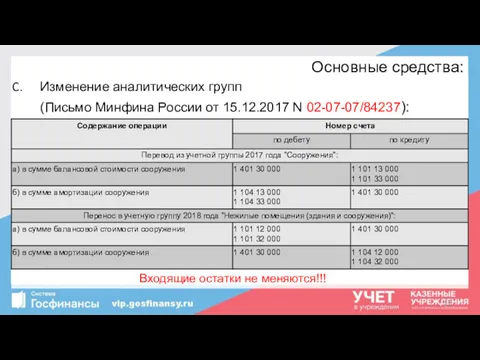

- 11. Основные средства: Изменение аналитических групп (Письмо Минфина России от 15.12.2017 N 02-07-07/84237): Входящие остатки не меняются!!!

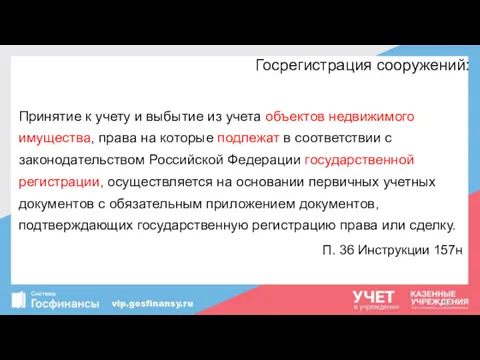

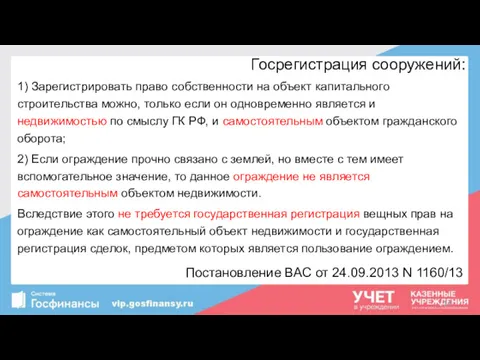

- 12. Госрегистрация сооружений: Принятие к учету и выбытие из учета объектов недвижимого имущества, права на которые подлежат

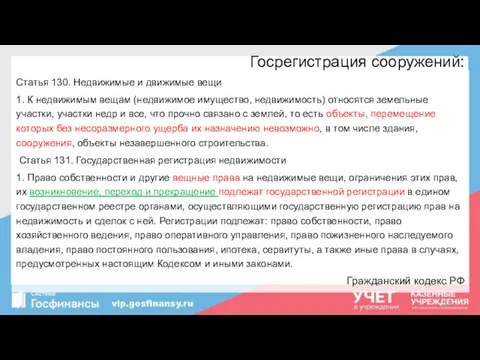

- 13. Госрегистрация сооружений: Статья 130. Недвижимые и движимые вещи 1. К недвижимым вещам (недвижимое имущество, недвижимость) относятся

- 14. Госрегистрация сооружений: 1) Зарегистрировать право собственности на объект капитального строительства можно, только если он одновременно является

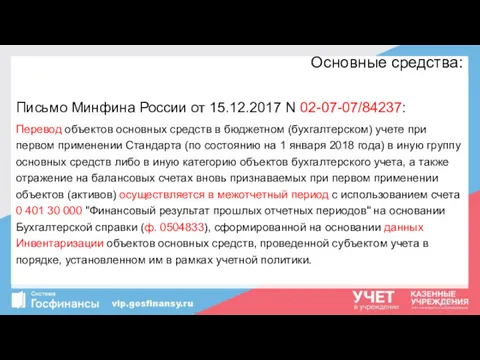

- 15. Основные средства: Письмо Минфина России от 15.12.2017 N 02-07-07/84237: Перевод объектов основных средств в бюджетном (бухгалтерском)

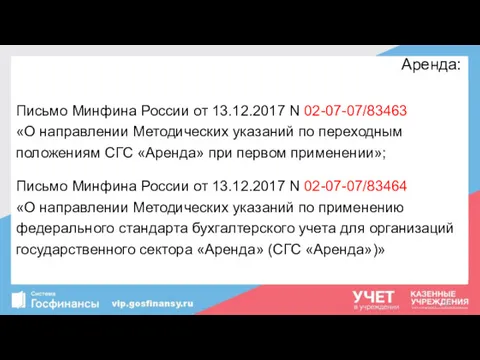

- 16. Аренда: Письмо Минфина России от 13.12.2017 N 02-07-07/83463 «О направлении Методических указаний по переходным положениям СГС

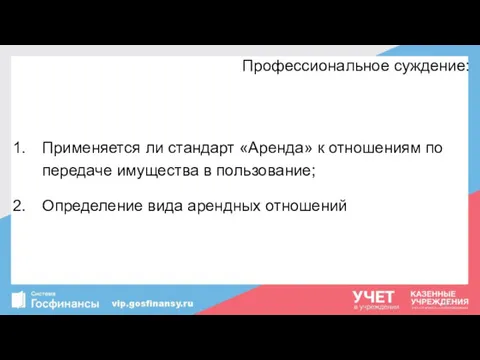

- 17. Профессиональное суждение: Применяется ли стандарт «Аренда» к отношениям по передаче имущества в пользование; Определение вида арендных

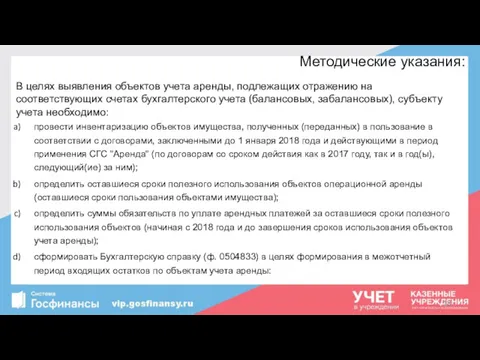

- 18. Методические указания: В целях выявления объектов учета аренды, подлежащих отражению на соответствующих счетах бухгалтерского учета (балансовых,

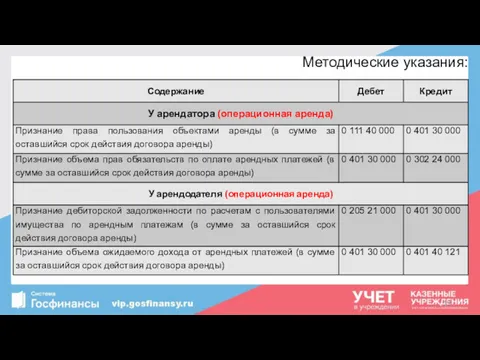

- 19. Методические указания:

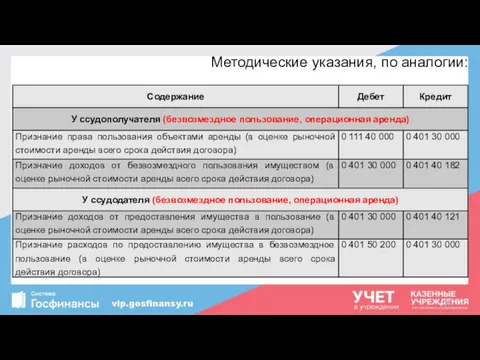

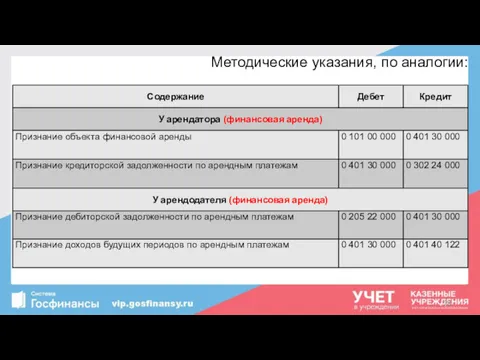

- 20. Методические указания, по аналогии:

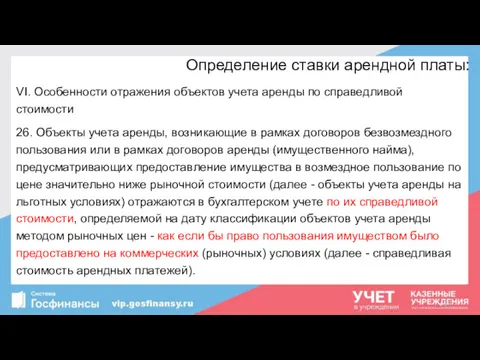

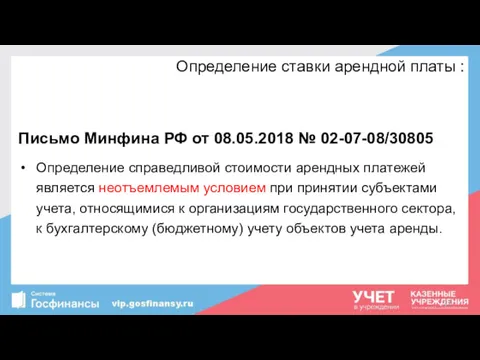

- 21. Определение ставки арендной платы: VI. Особенности отражения объектов учета аренды по справедливой стоимости 26. Объекты учета

- 22. Определение ставки арендной платы : Письмо Минфина РФ от 08.05.2018 № 02-07-08/30805 Определение справедливой стоимости арендных

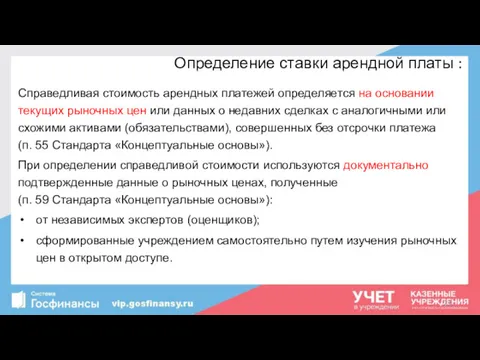

- 23. Определение ставки арендной платы : Справедливая стоимость арендных платежей определяется на основании текущих рыночных цен или

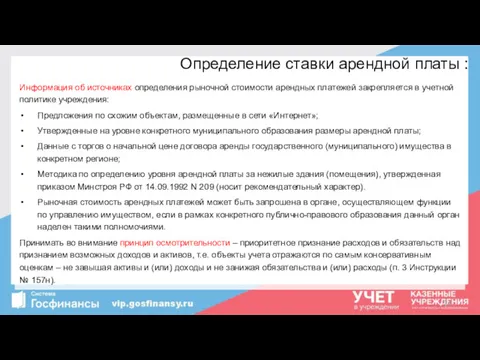

- 24. Определение ставки арендной платы : Информация об источниках определения рыночной стоимости арендных платежей закрепляется в учетной

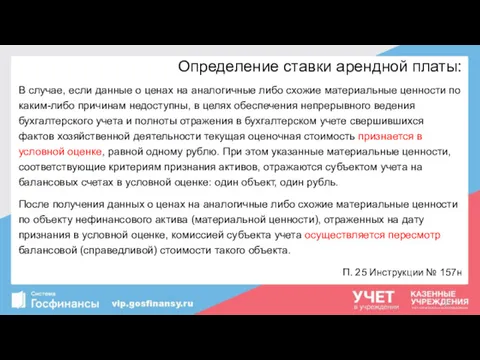

- 25. Определение ставки арендной платы: В случае, если данные о ценах на аналогичные либо схожие материальные ценности

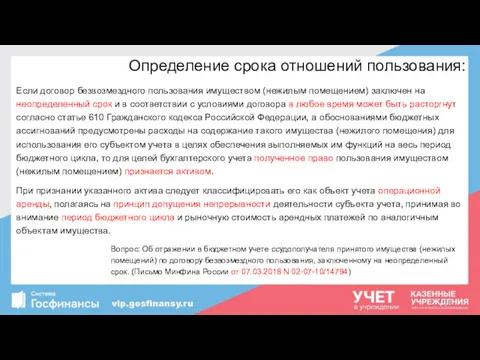

- 26. Определение срока отношений пользования: Если договор безвозмездного пользования имуществом (нежилым помещением) заключен на неопределенный срок и

- 27. Определение срока отношений пользования: Если договор аренды либо договор безвозмездного пользования имуществом заключен на неопределенный срок,

- 28. Методические указания, по аналогии:

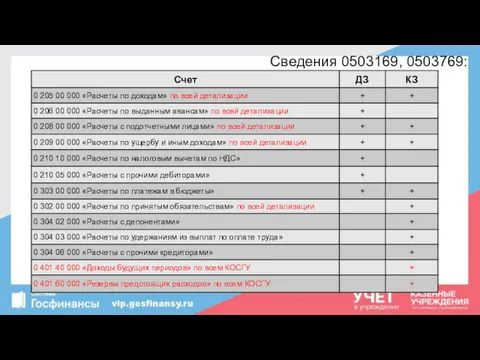

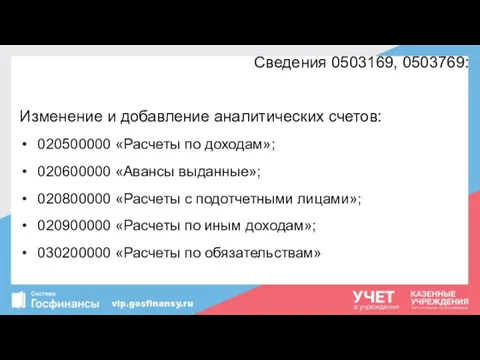

- 29. Сведения 0503169, 0503769:

- 30. Сведения 0503169, 0503769: Изменение и добавление аналитических счетов: 020500000 «Расчеты по доходам»; 020600000 «Авансы выданные»; 020800000

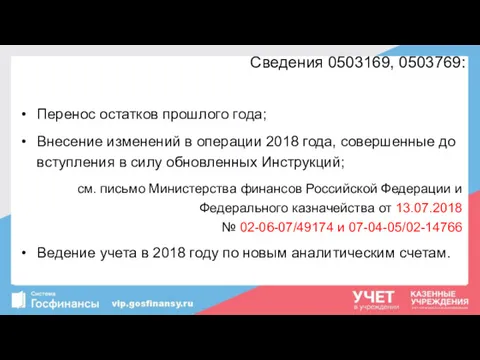

- 31. Сведения 0503169, 0503769: Перенос остатков прошлого года; Внесение изменений в операции 2018 года, совершенные до вступления

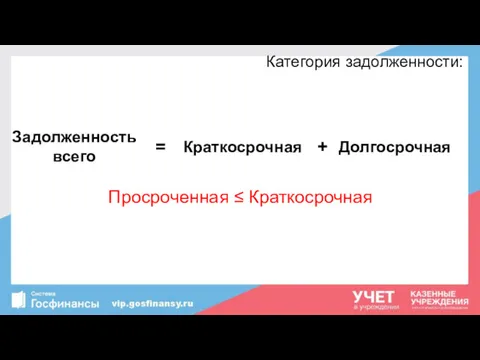

- 32. Категория задолженности: Просроченная ≤ Краткосрочная

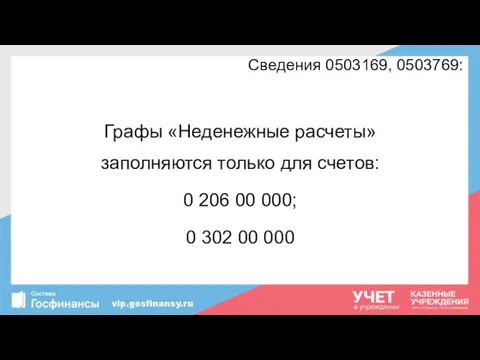

- 33. Сведения 0503169, 0503769: Графы «Неденежные расчеты» заполняются только для счетов: 0 206 00 000; 0 302

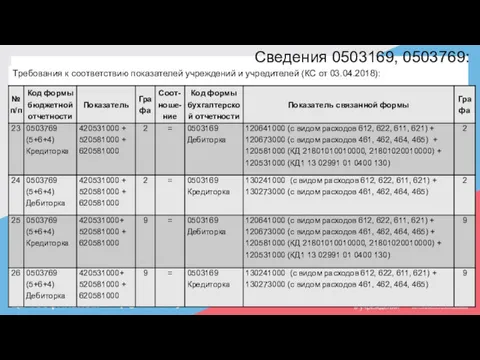

- 34. Сведения 0503169, 0503769: Требования к соответствию показателей учреждений и учредителей (КС от 03.04.2018):

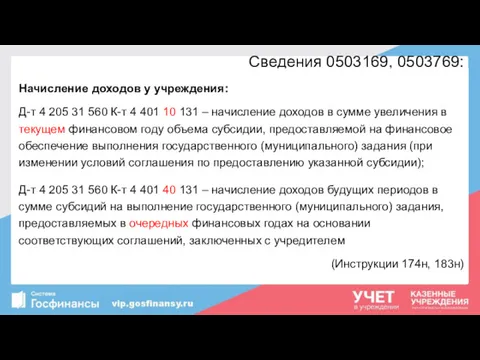

- 35. Сведения 0503169, 0503769: Начисление доходов у учреждения: Д-т 4 205 31 560 К-т 4 401 10

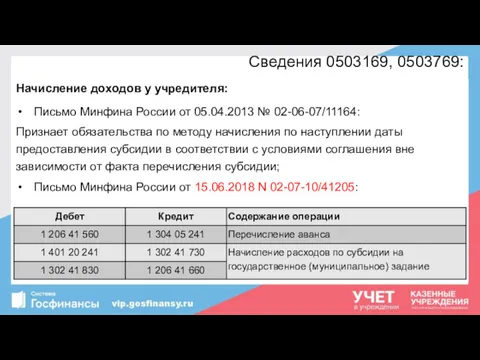

- 36. Сведения 0503169, 0503769: Начисление доходов у учредителя: Письмо Минфина России от 05.04.2013 № 02-06-07/11164: Признает обязательства

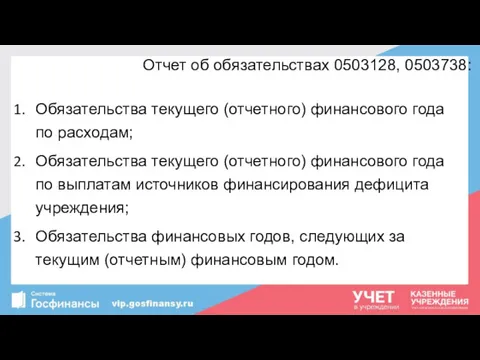

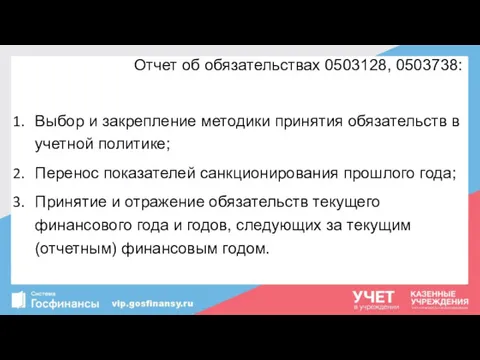

- 37. Отчет об обязательствах 0503128, 0503738: Обязательства текущего (отчетного) финансового года по расходам; Обязательства текущего (отчетного) финансового

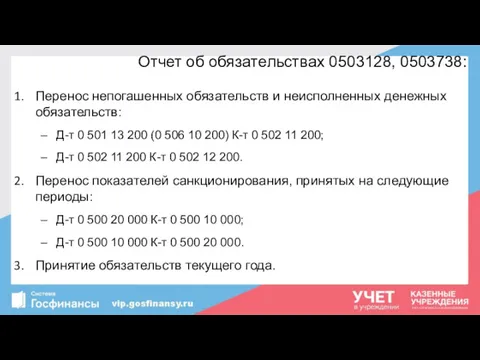

- 38. Отчет об обязательствах 0503128, 0503738: Выбор и закрепление методики принятия обязательств в учетной политике; Перенос показателей

- 39. Перенос непогашенных обязательств и неисполненных денежных обязательств: Д-т 0 501 13 200 (0 506 10 200)

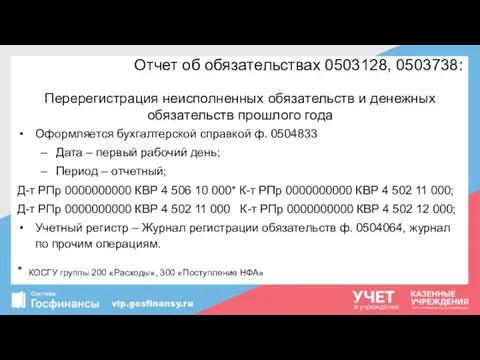

- 40. Отчет об обязательствах 0503128, 0503738: Перерегистрация неисполненных обязательств и денежных обязательств прошлого года Оформляется бухгалтерской справкой

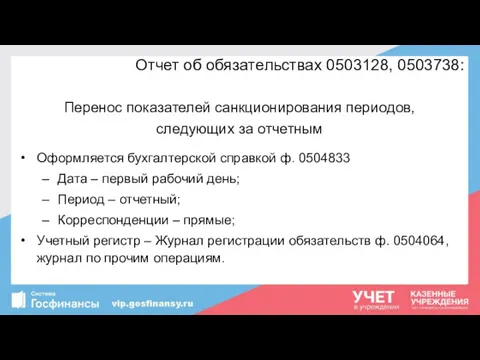

- 41. Отчет об обязательствах 0503128, 0503738: Перенос показателей санкционирования периодов, следующих за отчетным Оформляется бухгалтерской справкой ф.

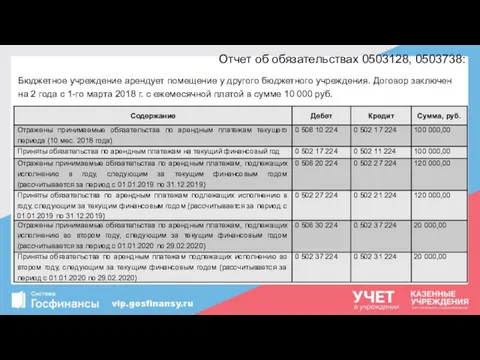

- 42. Отчет об обязательствах 0503128, 0503738: Бюджетное учреждение арендует помещение у другого бюджетного учреждения. Договор заключен на

- 43. Отчет об обязательствах 0503128, 0503738: Порядок признания денежных обязательств не изменился. Обязательства по условным арендным платежам

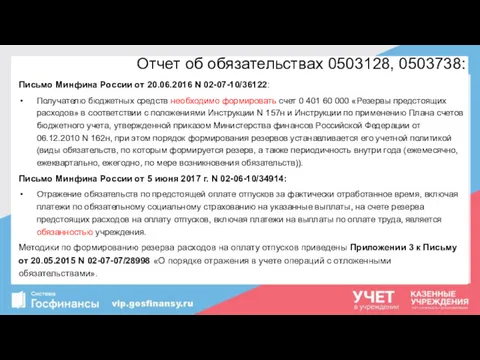

- 44. Отчет об обязательствах 0503128, 0503738: Письмо Минфина России от 20.06.2016 N 02-07-10/36122: Получателю бюджетных средств необходимо

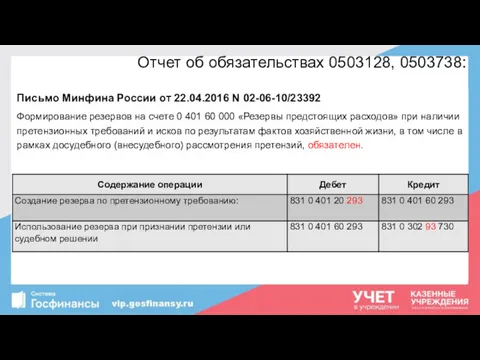

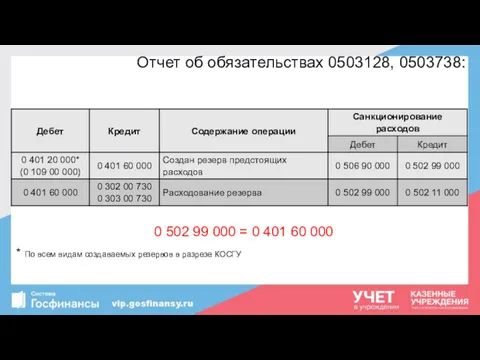

- 45. Отчет об обязательствах 0503128, 0503738: Письмо Минфина России от 22.04.2016 N 02-06-10/23392 Формирование резервов на счете

- 46. Отчет об обязательствах 0503128, 0503738: * По всем видам создаваемых резервов в разрезе КОСГУ 0 502

- 47. Отчет об обязательствах 0503128, 0503738: Проверка правильности составления: Принятых обязательств не может быть больше, чем плановых

- 49. Скачать презентацию

ПРОГРАММА ВЕБИНАРА

11:00 – 12:30

12:40 – 13:00

Ответы на вопросы

Общий состав форм к

ПРОГРАММА ВЕБИНАРА

11:00 – 12:30

12:40 – 13:00

Ответы на вопросы

Общий состав форм к

Состав отчетности за 9 месяцев 2018 года:

https://www.minfin.ru/ru/perfomance/budget/bu_gs/budgetotchet/

Размещена презентация Минфина России по

Состав отчетности за 9 месяцев 2018 года:

https://www.minfin.ru/ru/perfomance/budget/bu_gs/budgetotchet/

Размещена презентация Минфина России по

Состав квартальной бюджетной отчетности:

Справка по консолидируемым расчетам (ф. 0503125);

Справка о суммах

Состав квартальной бюджетной отчетности:

Справка по консолидируемым расчетам (ф. 0503125);

Справка о суммах

Состав квартальной бюджетной отчетности:

Пояснительная записка (ф. 0503160) в составе:

Текстовая часть титульного

Состав квартальной бюджетной отчетности:

Пояснительная записка (ф. 0503160) в составе:

Текстовая часть титульного

Состав квартальной бухгалтерской отчетности:

Справка по консолидируемым расчетам учреждения (ф. 0503725);

Отчет

Состав квартальной бухгалтерской отчетности:

Справка по консолидируемым расчетам учреждения (ф. 0503725);

Отчет

Дополнительно:

Сведения об изменении остатков валюты баланса

(ф. 0503173);

Сведения об изменении остатков

Дополнительно:

Сведения об изменении остатков валюты баланса

(ф. 0503173);

Сведения об изменении остатков

Стандарты:

Приказ Минфина России от 31.12.2016 N 257н

«Об утверждении федерального стандарта

Стандарты:

Приказ Минфина России от 31.12.2016 N 257н «Об утверждении федерального стандарта

Основные средства:

Исключение из состава ОС объектов, не отвечающих критериям активов:

Д-т 0

Основные средства:

Исключение из состава ОС объектов, не отвечающих критериям активов:

Д-т 0

Основные средства:

Включение в состав ОС объектов, отвечающих критериям финансовой аренды

(Письмо

Основные средства:

Включение в состав ОС объектов, отвечающих критериям финансовой аренды (Письмо

Основные средства:

Изменение аналитических групп

(Письмо Минфина России от 15.12.2017 N 02-07-07/84237):

Входящие остатки

Основные средства:

Изменение аналитических групп

(Письмо Минфина России от 15.12.2017 N 02-07-07/84237):

Входящие остатки

Госрегистрация сооружений:

Принятие к учету и выбытие из учета объектов недвижимого имущества,

Госрегистрация сооружений:

Принятие к учету и выбытие из учета объектов недвижимого имущества,

Госрегистрация сооружений:

Статья 130. Недвижимые и движимые вещи

1. К недвижимым вещам (недвижимое

Госрегистрация сооружений:

Статья 130. Недвижимые и движимые вещи

1. К недвижимым вещам (недвижимое

Госрегистрация сооружений:

1) Зарегистрировать право собственности на объект капитального строительства можно, только

Госрегистрация сооружений:

1) Зарегистрировать право собственности на объект капитального строительства можно, только

Основные средства:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237:

Перевод объектов основных средств

Основные средства:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237:

Перевод объектов основных средств

Аренда:

Письмо Минфина России от 13.12.2017 N 02-07-07/83463

«О направлении Методических указаний

Аренда:

Письмо Минфина России от 13.12.2017 N 02-07-07/83463 «О направлении Методических указаний

Профессиональное суждение:

Применяется ли стандарт «Аренда» к отношениям по передаче имущества в

Профессиональное суждение:

Применяется ли стандарт «Аренда» к отношениям по передаче имущества в

Методические указания:

В целях выявления объектов учета аренды, подлежащих отражению на соответствующих

Методические указания:

В целях выявления объектов учета аренды, подлежащих отражению на соответствующих

Методические указания:

Методические указания:

Методические указания, по аналогии:

Методические указания, по аналогии:

Определение ставки арендной платы:

VI. Особенности отражения объектов учета аренды по справедливой

Определение ставки арендной платы:

VI. Особенности отражения объектов учета аренды по справедливой

Определение ставки арендной платы :

Письмо Минфина РФ от 08.05.2018 № 02-07-08/30805

Определение

Определение ставки арендной платы :

Письмо Минфина РФ от 08.05.2018 № 02-07-08/30805

Определение

Определение ставки арендной платы :

Справедливая стоимость арендных платежей определяется на основании

Определение ставки арендной платы :

Справедливая стоимость арендных платежей определяется на основании

Определение ставки арендной платы :

Информация об источниках определения рыночной стоимости арендных

Определение ставки арендной платы :

Информация об источниках определения рыночной стоимости арендных

Определение ставки арендной платы:

В случае, если данные о ценах на аналогичные

Определение ставки арендной платы:

В случае, если данные о ценах на аналогичные

Определение срока отношений пользования:

Если договор безвозмездного пользования имуществом (нежилым помещением) заключен

Определение срока отношений пользования:

Если договор безвозмездного пользования имуществом (нежилым помещением) заключен

Определение срока отношений пользования:

Если договор аренды либо договор безвозмездного пользования имуществом

Определение срока отношений пользования:

Если договор аренды либо договор безвозмездного пользования имуществом

Методические указания, по аналогии:

Методические указания, по аналогии:

Сведения 0503169, 0503769:

Сведения 0503169, 0503769:

Сведения 0503169, 0503769:

Изменение и добавление аналитических счетов:

020500000 «Расчеты по доходам»;

020600000

Сведения 0503169, 0503769:

Изменение и добавление аналитических счетов:

020500000 «Расчеты по доходам»;

020600000

Сведения 0503169, 0503769:

Перенос остатков прошлого года;

Внесение изменений в операции 2018 года,

Сведения 0503169, 0503769:

Перенос остатков прошлого года;

Внесение изменений в операции 2018 года,

Категория задолженности:

Просроченная ≤ Краткосрочная

Категория задолженности:

Просроченная ≤ Краткосрочная

Сведения 0503169, 0503769:

Графы «Неденежные расчеты»

заполняются только для счетов:

0 206 00

Сведения 0503169, 0503769:

Графы «Неденежные расчеты»

заполняются только для счетов:

0 206 00

Сведения 0503169, 0503769:

Требования к соответствию показателей учреждений и учредителей (КС от

Сведения 0503169, 0503769:

Требования к соответствию показателей учреждений и учредителей (КС от

Сведения 0503169, 0503769:

Начисление доходов у учреждения:

Д-т 4 205 31 560 К-т

Сведения 0503169, 0503769:

Начисление доходов у учреждения:

Д-т 4 205 31 560 К-т

Сведения 0503169, 0503769:

Начисление доходов у учредителя:

Письмо Минфина России от 05.04.2013 №

Сведения 0503169, 0503769:

Начисление доходов у учредителя:

Письмо Минфина России от 05.04.2013 №

Отчет об обязательствах 0503128, 0503738:

Обязательства текущего (отчетного) финансового года по расходам;

Обязательства

Отчет об обязательствах 0503128, 0503738:

Обязательства текущего (отчетного) финансового года по расходам;

Обязательства

Отчет об обязательствах 0503128, 0503738:

Выбор и закрепление методики принятия обязательств в

Отчет об обязательствах 0503128, 0503738:

Выбор и закрепление методики принятия обязательств в

Перенос непогашенных обязательств и неисполненных денежных обязательств:

Д-т 0 501 13 200

Перенос непогашенных обязательств и неисполненных денежных обязательств:

Д-т 0 501 13 200

Отчет об обязательствах 0503128, 0503738:

Перерегистрация неисполненных обязательств и денежных обязательств прошлого

Отчет об обязательствах 0503128, 0503738:

Перерегистрация неисполненных обязательств и денежных обязательств прошлого

Отчет об обязательствах 0503128, 0503738:

Перенос показателей санкционирования периодов,

следующих за отчетным

Оформляется

Отчет об обязательствах 0503128, 0503738:

Перенос показателей санкционирования периодов,

следующих за отчетным

Оформляется

Отчет об обязательствах 0503128, 0503738:

Бюджетное учреждение арендует помещение у другого бюджетного

Отчет об обязательствах 0503128, 0503738:

Бюджетное учреждение арендует помещение у другого бюджетного

Отчет об обязательствах 0503128, 0503738:

Порядок признания денежных обязательств не изменился.

Обязательства по

Отчет об обязательствах 0503128, 0503738:

Порядок признания денежных обязательств не изменился.

Обязательства по

Отчет об обязательствах 0503128, 0503738:

Письмо Минфина России от 20.06.2016 N 02-07-10/36122:

Получателю

Отчет об обязательствах 0503128, 0503738:

Письмо Минфина России от 20.06.2016 N 02-07-10/36122:

Получателю

Отчет об обязательствах 0503128, 0503738:

Письмо Минфина России от 22.04.2016 N 02-06-10/23392

Формирование

Отчет об обязательствах 0503128, 0503738:

Письмо Минфина России от 22.04.2016 N 02-06-10/23392

Формирование

Отчет об обязательствах 0503128, 0503738:

* По всем видам создаваемых резервов в

Отчет об обязательствах 0503128, 0503738:

* По всем видам создаваемых резервов в

Отчет об обязательствах 0503128, 0503738:

Проверка правильности составления:

Принятых обязательств не может быть

Отчет об обязательствах 0503128, 0503738:

Проверка правильности составления:

Принятых обязательств не может быть

Работа органов местного самоуправления по повышению доходной части местного бюджета

Работа органов местного самоуправления по повышению доходной части местного бюджета Шығындар есебінің процесттік әдісі

Шығындар есебінің процесттік әдісі Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия Бюджет. Бюджет как финансовый план на определённый период. Структура бюджета. Бюджетный процесс. Государственный долг

Бюджет. Бюджет как финансовый план на определённый период. Структура бюджета. Бюджетный процесс. Государственный долг Страхові фонди як матеріальна основа страхового захисту та його форми

Страхові фонди як матеріальна основа страхового захисту та його форми Система налогообложения в виде единого налога на вмененный доход

Система налогообложения в виде единого налога на вмененный доход აქტივების კლასიფიკაცია (ჩამონათვალი და განმარტებები)

აქტივების კლასიფიკაცია (ჩამონათვალი და განმარტებები) Фундаментальный анализ

Фундаментальный анализ Деньги и финансовая грамотность

Деньги и финансовая грамотность Денежная система

Денежная система Финансовый анализ компании

Финансовый анализ компании Финансовая политика

Финансовая политика Сущность и значение финансовых рынков в мировой экономике

Сущность и значение финансовых рынков в мировой экономике Инициативное бюджетирование

Инициативное бюджетирование Бюджетный процесс Чеченской Республики

Бюджетный процесс Чеченской Республики Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ

Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ Почему мы собираем деньги и зачем нужно самообеспечение?

Почему мы собираем деньги и зачем нужно самообеспечение? Информационные материалы по КАСКО КАСКОфициал +

Информационные материалы по КАСКО КАСКОфициал + Причины реформирования российской пенсионной системы в последние десятилетия

Причины реформирования российской пенсионной системы в последние десятилетия Учет основных средств организации

Учет основных средств организации Рынок ценных бумаг. Акции

Рынок ценных бумаг. Акции Оценка бизнеса

Оценка бизнеса Моделі олігополістічного ціноутворення

Моделі олігополістічного ціноутворення Канадский доллар

Канадский доллар Использование информационной системы – справочная информация

Использование информационной системы – справочная информация Криптовалюта Bitcoin

Криптовалюта Bitcoin Распределение, неравенство доходов. Перераспределение

Распределение, неравенство доходов. Перераспределение Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023