- Страхование

Содержание

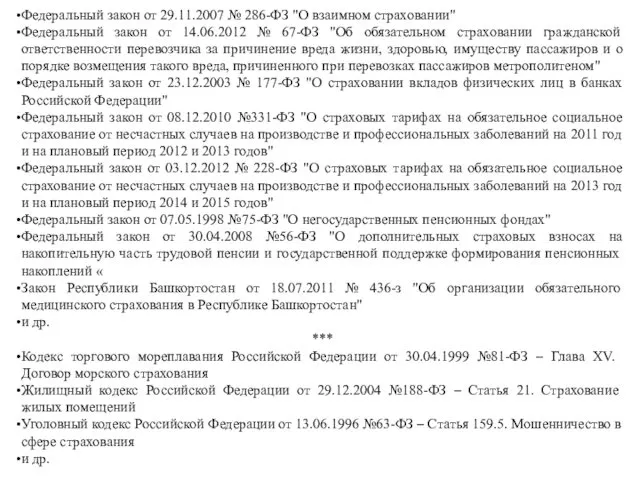

- 5. Перечень нормативно-правовых актов, регламентирующих страховую сферу деятельности Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №

- 6. Федеральный закон от 29.11.2007 № 286-ФЗ "О взаимном страховании" Федеральный закон от 14.06.2012 № 67-ФЗ "Об

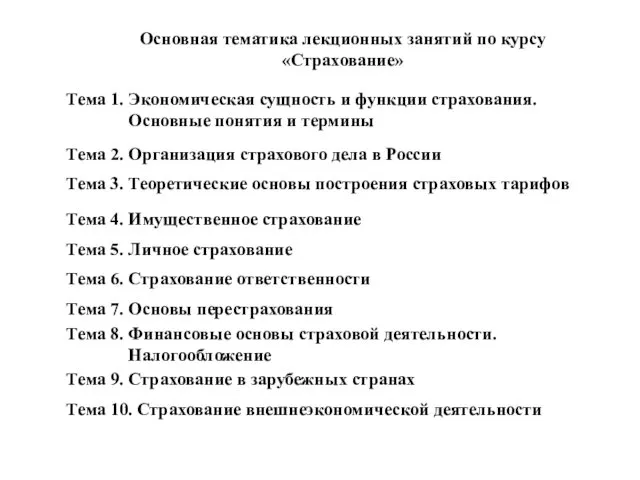

- 7. Основная тематика лекционных занятий по курсу «Страхование» Тема 1. Экономическая сущность и функции страхования. Основные понятия

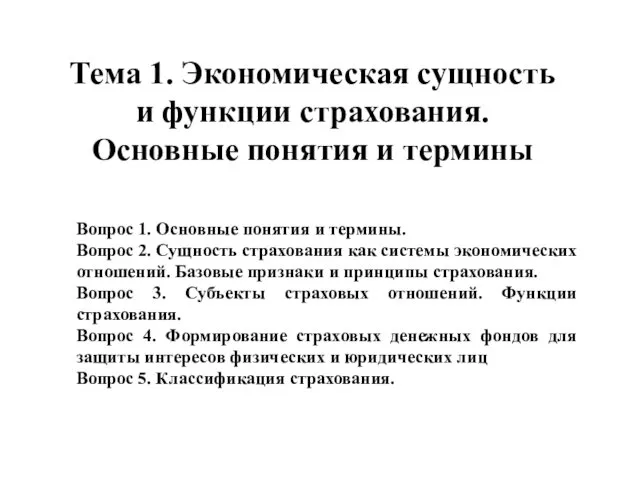

- 8. Тема 1. Экономическая сущность и функции страхования. Основные понятия и термины Вопрос 1. Основные понятия и

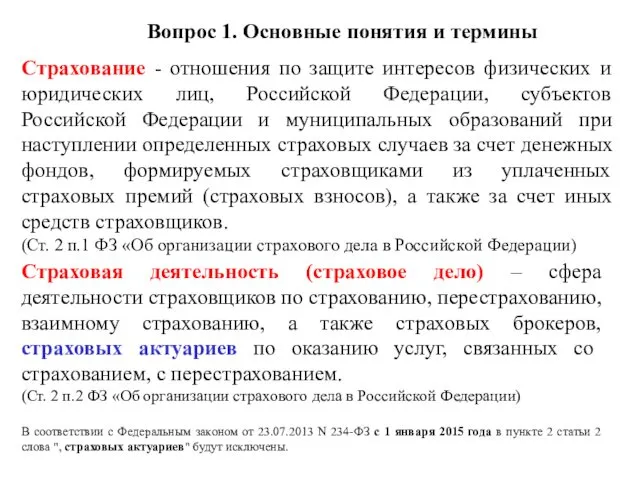

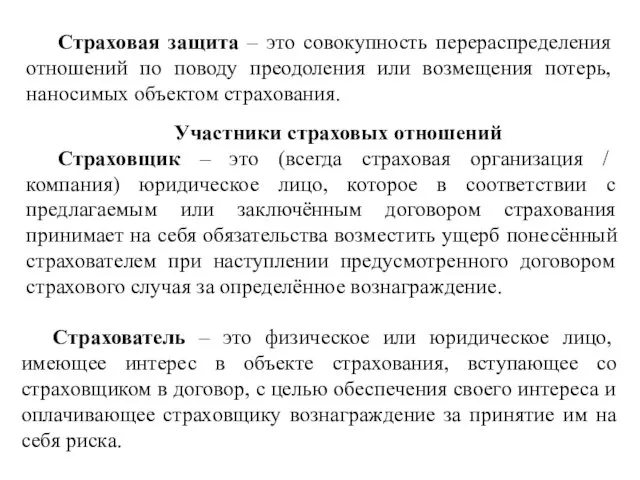

- 9. Страховая деятельность (страховое дело) – сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых

- 10. Страхова́ние — особый вид экономических отношений, призванный обеспечить страховую защиту людей и их интересов от различного

- 11. Страхование по законодательству США Страхование - официальный социальный механизм, предназначенный для сокращения риска путем передачи рисков

- 12. Страховой интерес - это мера материальной заинтересованности в страховании, элемент, который предопределяет возможность существования института страхования.

- 13. В зависимости от источника опасности выделяют: страховые риски, связанные с проявлением стихийных сил природы – наводнениями,

- 14. Страховая защита – это совокупность перераспределения отношений по поводу преодоления или возмещения потерь, наносимых объектом страхования.

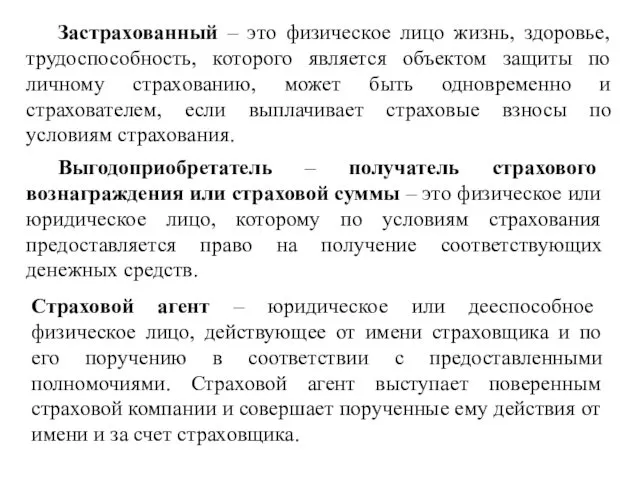

- 15. Застрахованный – это физическое лицо жизнь, здоровье, трудоспособность, которого является объектом защиты по личному страхованию, может

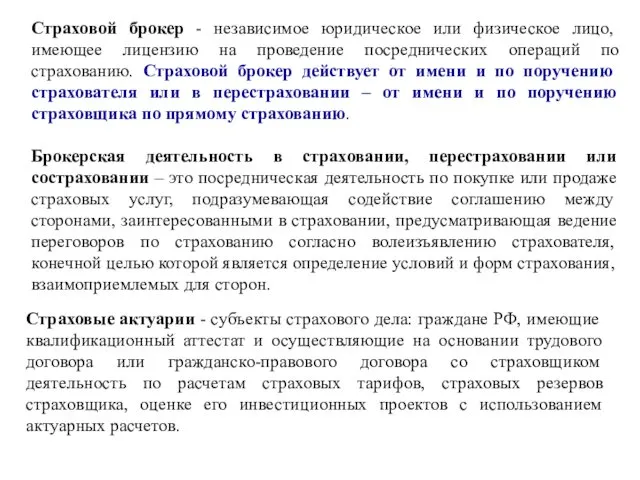

- 16. Страховой брокер - независимое юридическое или физическое лицо, имеющее лицензию на проведение посреднических операций по страхованию.

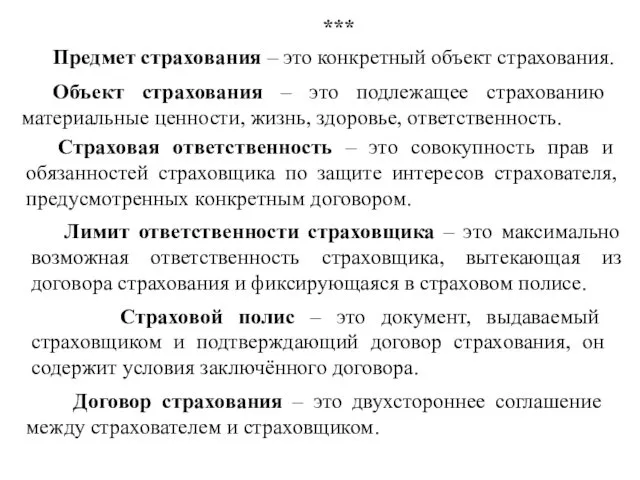

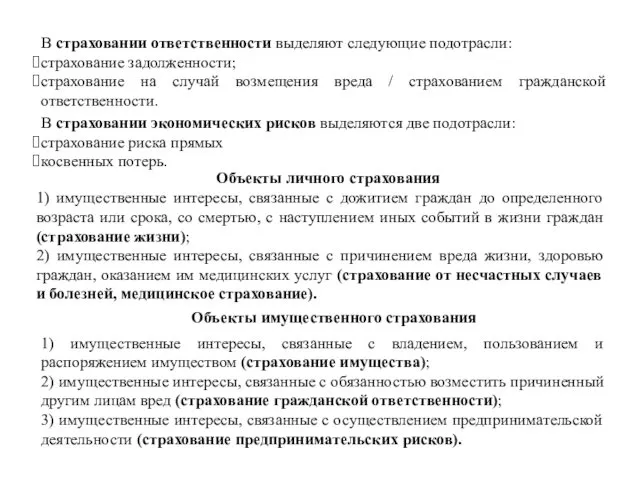

- 17. Объект страхования – это подлежащее страхованию материальные ценности, жизнь, здоровье, ответственность. Предмет страхования – это конкретный

- 18. Срок страхования – это период времени, в течение которого застрахован объект страхования. Страховое поле – это

- 19. Страховая оценка – это определённая стоимость объекта страхования для цели заключения договора страхования. Страховое обеспечение –

- 20. Правила страхования – это условия страхования, определяющие права и обязанности сторон по договору страхования, объект страхования,

- 21. Вопрос 2. Сущность страхования как системы экономических отношений. Базовые признаки и принципы страхования. Страхование как экономическая

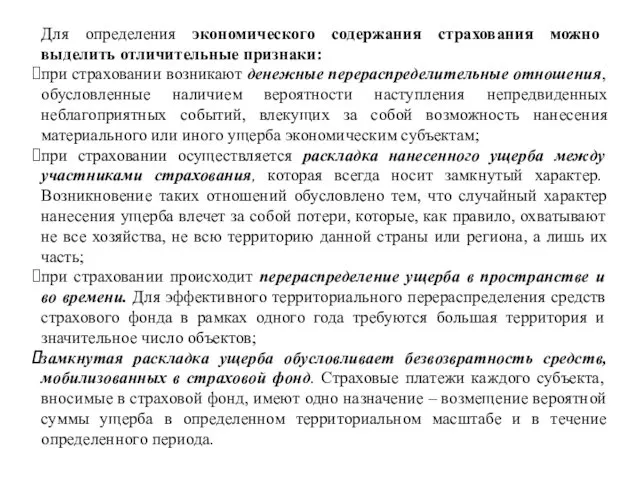

- 22. Для определения экономического содержания страхования можно выделить отличительные признаки: при страховании возникают денежные перераспределительные отношения, обусловленные

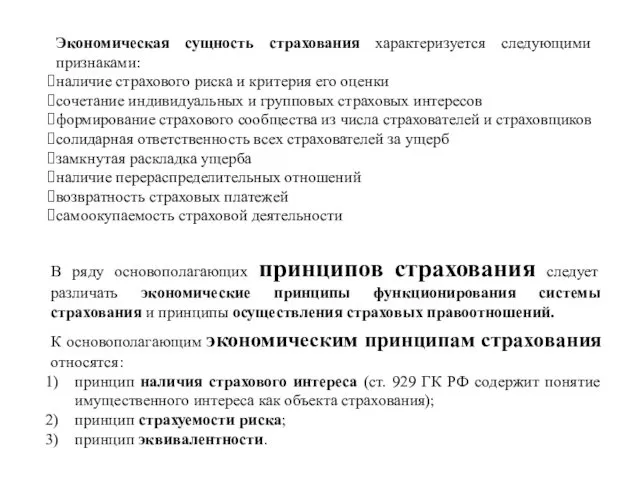

- 23. Экономическая сущность страхования характеризуется следующими признаками: наличие страхового риска и критерия его оценки сочетание индивидуальных и

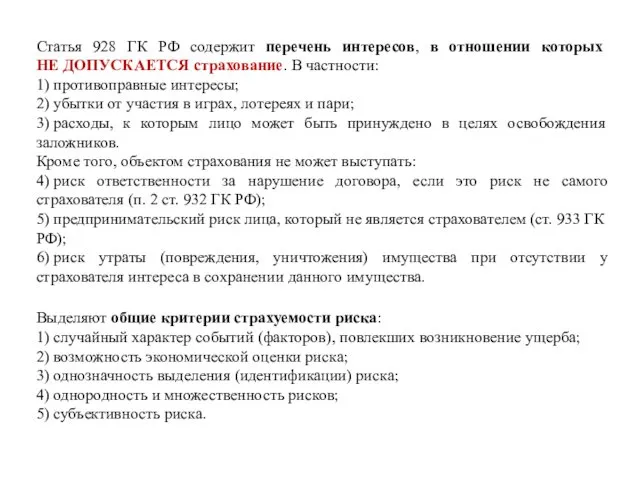

- 24. Статья 928 ГК РФ содержит перечень интересов, в отношении которых НЕ ДОПУСКАЕТСЯ страхование. В частности: 1)

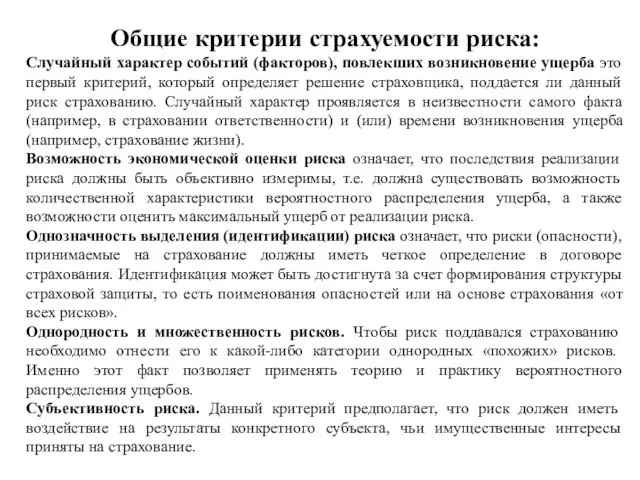

- 25. Общие критерии страхуемости риска: Случайный характер событий (факторов), повлекших возникновение ущерба это первый критерий, который определяет

- 26. Принцип эквивалентности. Данный принцип означает, что за определенный отрезок времени, как правило, период страхования, должно достигаться

- 27. Принцип наивысшего доверия сторон заключается в обязанности сторон страхового договора раскрывать друг другу все существенные обстоятельства,

- 28. Принцип контрибуции призван контролировать распределение суммы возмещения между страховщиками при двойном и многократном страховании таким образом,

- 29. Вопрос 3. Субъекты страховых отношений. Функции страхования Субъектами (участниками) отношений на страховом рынке являются: страхователи, страховщики,

- 30. 4) Страховые агенты – физические или юридические лица, действующие от имени страховщика и по его поручению

- 31. Инвестиционная функция, которая состоит в том, что за счёт временно свободных средств страховых фондов (страховых резервов)

- 32. Контрольная функция страхования заключена в строго целевом формировании и использовании средств страхового фонда. Данная функция вытекает

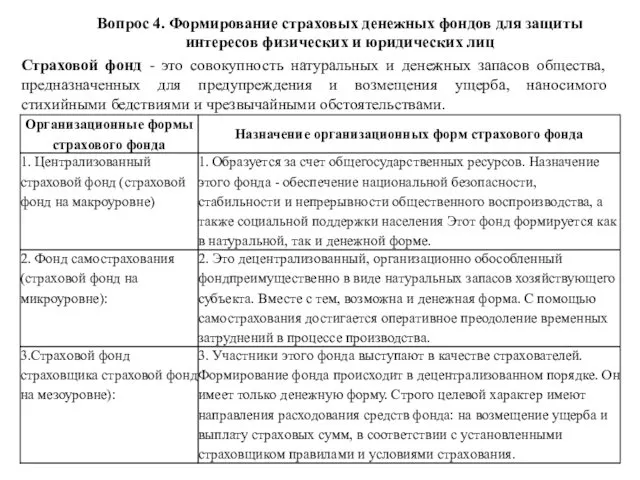

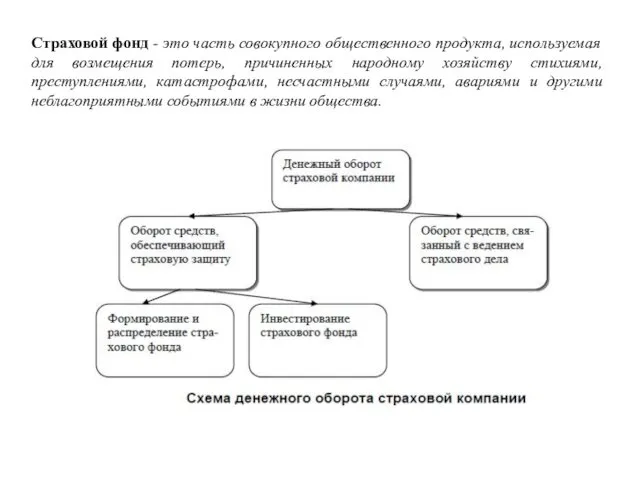

- 33. Вопрос 4. Формирование страховых денежных фондов для защиты интересов физических и юридических лиц Страховой фонд -

- 35. При страховой форме образования страхования страхового фонда, он создаётся за счёт взносов многочисленных юридических и физических

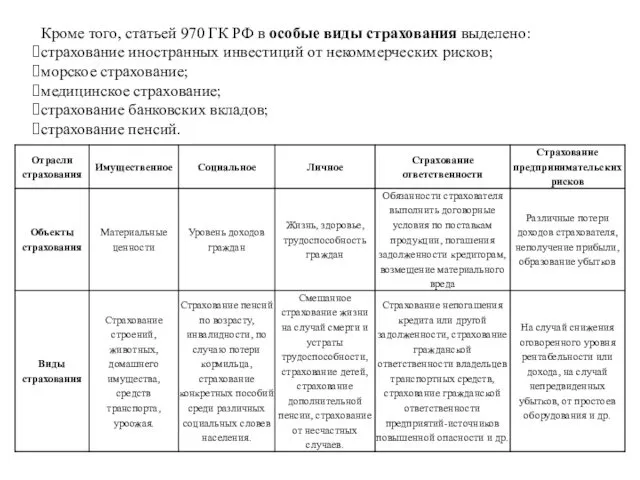

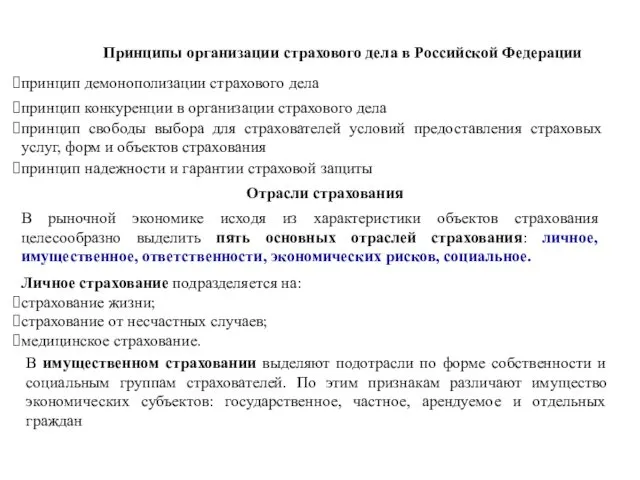

- 36. Вопрос 5. Классификация страхования Классификация страхования – это научная система деления страхования на сферы деятельности, отрасли,

- 37. Классификация по форме осуществления страхования Страхование может осуществляться в добровольной и обязательной формах. Добровольное страхование –

- 38. Объектами имущественного страхования могут быть имущественные интересы, связанные, в частности, с: владением, пользованием и распоряжением имуществом

- 39. Кроме того, статьей 970 ГК РФ в особые виды страхования выделено: страхование иностранных инвестиций от некоммерческих

- 40. Тема 2. Организация страхового дела в России Вопрос 1. Организация и управление страховой деятельностью. Вопрос 2.

- 41. Цель организации страхового дела – обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов

- 42. Принципы организации страхового дела в Российской Федерации принцип демонополизации страхового дела принцип конкуренции в организации страхового

- 43. В страховании ответственности выделяют следующие подотрасли: страхование задолженности; страхование на случай возмещения вреда / страхованием гражданской

- 44. Организационно-правовые формы страховых организаций На страховом рынке Российской Федерации действуют страховые компании, имеющие различные организационно-правовые формы

- 45. В Российской Федерации, как и в ряде западных государств (например, в Германии) сложилась трехступенчатая система правового

- 46. Основными органом государственной власти, осуществляющим регулирование и надзор за страховой деятельностью, длительное время являлась Федеральная служба

- 47. В контексте недавно принятых Советом директоров Банка России решений необходимо отметить, что с 3 марта 2014

- 48. Меры государственного регулирования страховой деятельности В систему мер государственного регулирования входят следующие: 1. Лицензирование — регистрация

- 49. Вопрос 4. Лицензирование страховой деятельности: основные документы и их краткая характеристика. Лицензия, предоставляющая право заниматься страховой

- 50. Лицензирование страховой деятельности осуществляется Службой Банка России по финансовым рынкам, которая выдает страховщикам лицензии на осуществление

- 51. Перечень документов, предоставляемых для получения лицензии на осуществление страховой деятельности (ст. 32 Закона РФ «Об организации

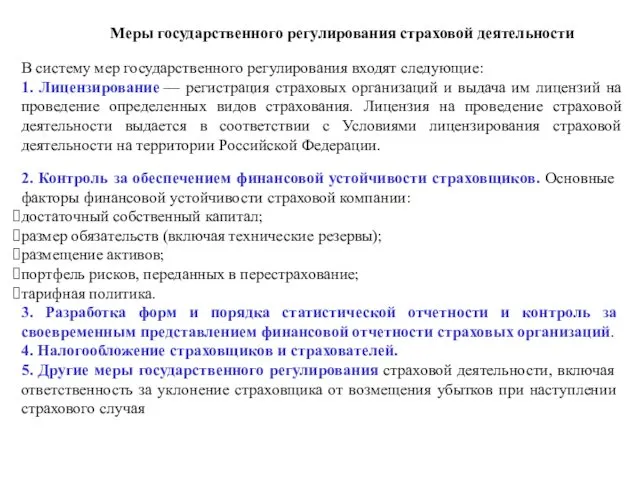

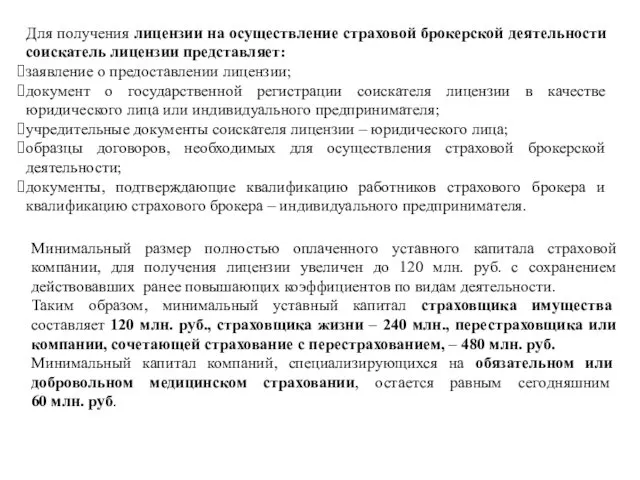

- 52. Для получения лицензии на осуществление страховой брокерской деятельности соискатель лицензии представляет: заявление о предоставлении лицензии; документ

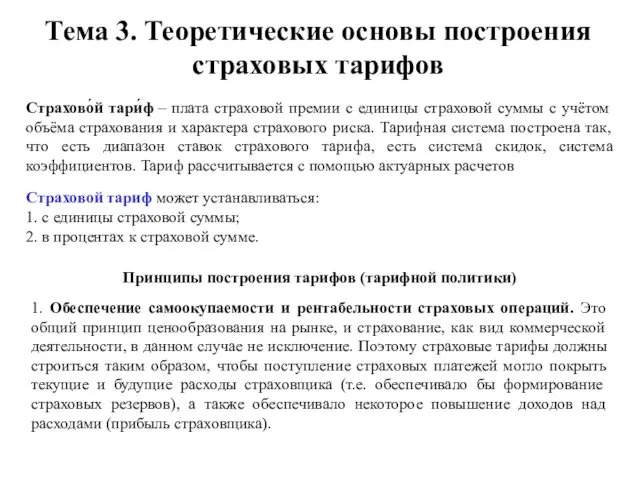

- 53. Тема 3. Теоретические основы построения страховых тарифов Страхово́й тари́ф – плата страховой премии с единицы страховой

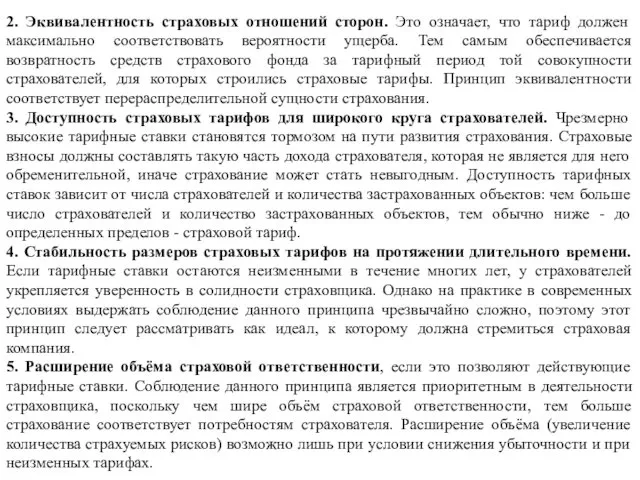

- 54. 2. Эквивалентность страховых отношений сторон. Это означает, что тариф должен максимально соответствовать вероятности ущерба. Тем самым

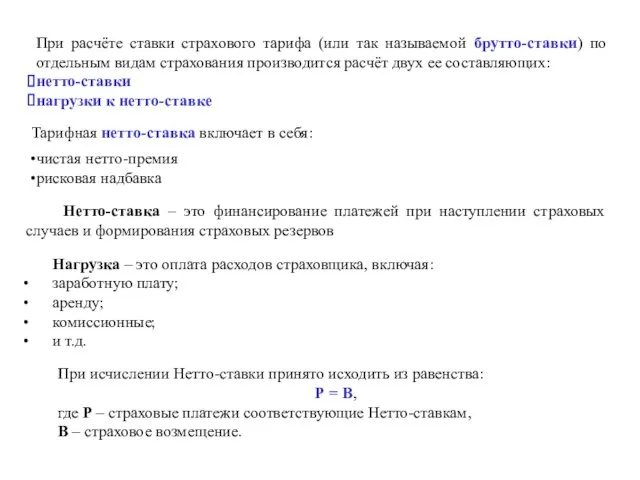

- 55. При расчёте ставки страхового тарифа (или так называемой брутто-ставки) по отдельным видам страхования производится расчёт двух

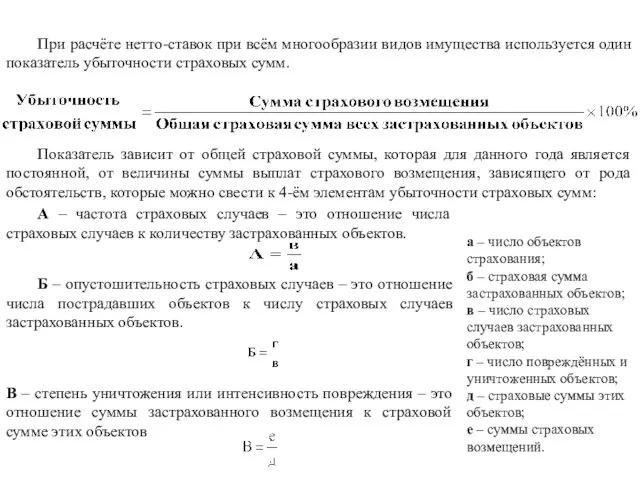

- 56. При расчёте нетто-ставок при всём многообразии видов имущества используется один показатель убыточности страховых сумм. Показатель зависит

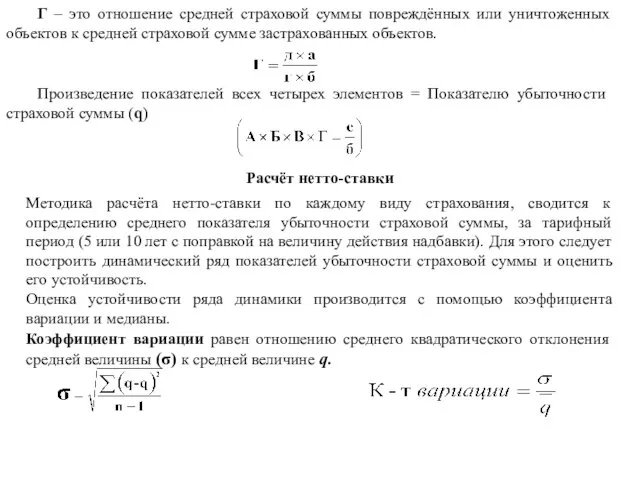

- 57. Г – это отношение средней страховой суммы повреждённых или уничтоженных объектов к средней страховой сумме застрахованных

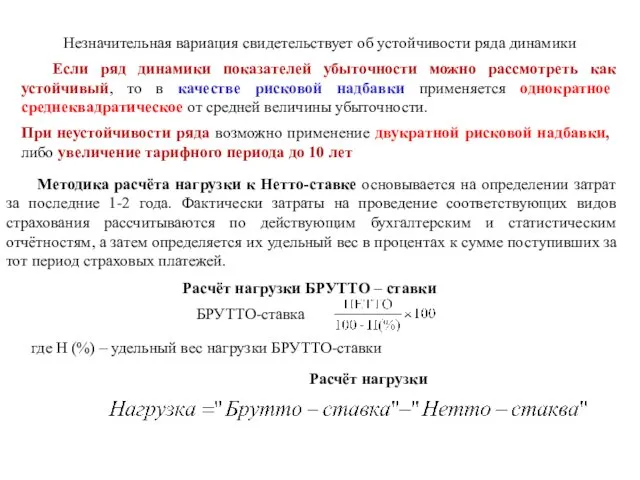

- 58. Незначительная вариация свидетельствует об устойчивости ряда динамики Если ряд динамики показателей убыточности можно рассмотреть как устойчивый,

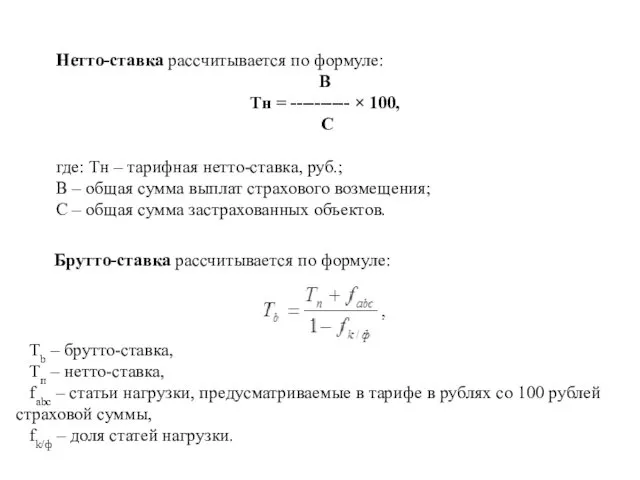

- 59. Нетто-ставка рассчитывается по формуле: В Тн = ---------- × 100, С где: Тн – тарифная нетто-ставка,

- 60. Определение брутто-ставки: Тн + Нс Тб = -------------- × 100, 100 – Но где: Тб –

- 61. Определение суммы страхового возмещения: СВ=(СС*У)/СО, где СВ – величина страхового возмещения; СС – страховая сумма; У

- 62. Страховое возмещение: где Q – страховое возмещение, П – сумма страхового взноса, N – срок договора

- 63. Анализ убыточности страховой суммы: где q – убыточность страховой суммы Кв – количество произведенных выплат, Св

- 64. Тема 4. Имущественное страхование Необходимо различать: страхование имущества юридических лиц; страхование имущества физических лиц. Страхование имущества

- 65. При страховании имущества основой расчёта является правильное определение страховой стоимости, в противном случае возникает ситуация стимулирующая

- 66. Договор имущественного страхования часто предусматривает собственное участие страхователя в покрытии части ущерба от условий эверидж или

- 67. Тема 5. Личное страхование. Личное страхование представляет собой важный финансовый механизм обеспечения благосостояния населения. Предметом личного

- 68. Система страхования жизни и благополучия человека

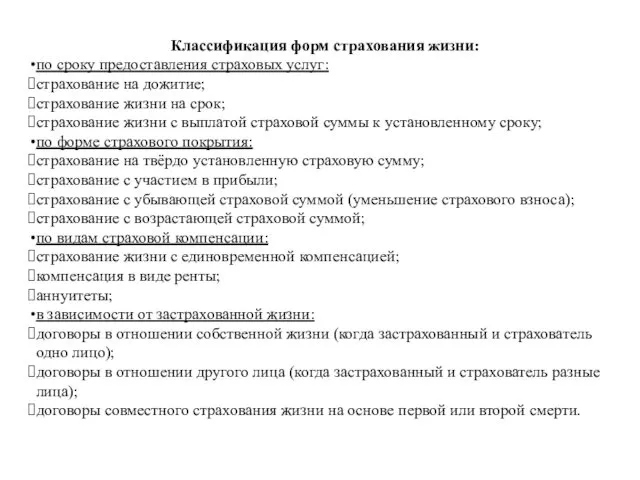

- 69. Классификация форм страхования жизни: по сроку предоставления страховых услуг: страхование на дожитие; страхование жизни на срок;

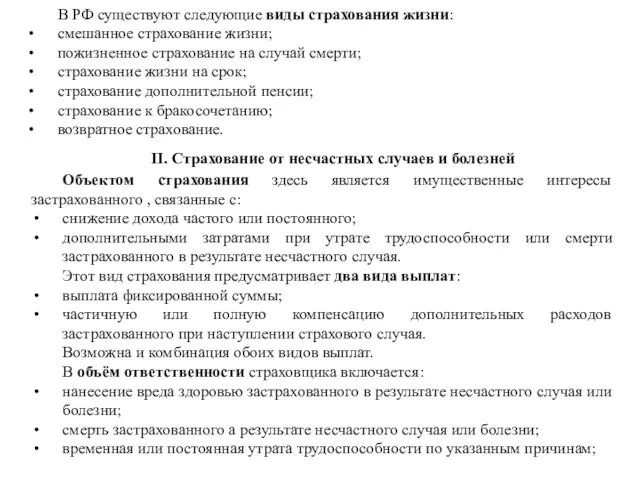

- 70. В РФ существуют следующие виды страхования жизни: смешанное страхование жизни; пожизненное страхование на случай смерти; страхование

- 71. Размер страхового возмещения определяется характером страхового случая и условиями страхования. При временной утрате трудоспособности оплата производится

- 72. III. Добровольное медицинское страхование. Медицинское страхование это страхование ущерба, его целью является компенсация (полная или частичная)

- 73. Сущность личного страхования (ЛС) (на примере ССЖ)

- 74. Объем страховой ответственности

- 75. Размеры страхового обеспечения

- 76. Условия выплаты страхового обеспечения в ДС по личному страхованию

- 77. Тема 6. Страхование ответственности Страхование ответственности – это молодая отрасль страхования, которой чуть более 100 лет.

- 78. Сущность страхования ответственности Субъекты и объекты страхования ответственности

- 79. Формы и виды страхования ответственности

- 80. Страховое покрытие в страховании ответственности

- 81. Страхование гражданской ответственности В каждой стране существует своя классификация видов гражданской ответственности и практически всё страхование

- 82. Российские страховщики не считают страховым событием следующее: причинение ущерба членам семьи; лицам, работающим у него или

- 83. В сумму страхового возмещения включаются: заработок, которого потерпевший лишился вследствие потери трудоспособности или уменьшения её, в

- 84. Тема 7. Основы перестрахования Перестрахование - это система финансовых и договорных отношений между страховыми компаниями, в

- 85. Сущность сострахования и перестрахования

- 86. Существует два способа перестрахования: сострахование. При состраховании основной страховщик получивший крупный риск, который превышает его возможности

- 87. Договорное (облигаторное) перестрахование. Здесь стороны вступают в юридические взаимоотношения, заключая между собой письменный договор о передачи

- 88. Первичное страхование риска Вторичное страхование риска Третичное страхование риска Цедент (страховщик, перестрахователь) – это страховщик, передающий

- 89. Существующие договоры перестрахования можно разделить на две группы, в зависимости от распределения ответственности по рискам, между

- 90. квотно-эксцедентный. Предусматривает собой комбинацию квотного и эксцедентного договоров перестрахования. Устанавливается эксцедент в зависимости от определённой квоты,

- 91. Два вида: договор эксцедента отдельного ущерба (Excess of Loss). Цессионер отвечает по отдельным ущербам, в случае

- 92. Методы, формы, группы, виды перестрахования Взаимосвязь понятий в сделках перестрахования

- 93. Тема 8. Финансовые основы страховой деятельности Основными источниками формирования финансов страховой компании являются: Собственный капитал Страховая

- 94. Страховой фонд - это часть совокупного общественного продукта, используемая для возмещения потерь, причиненных народному хозяйству стихиями,

- 95. Основные формы организации страхового фонда: Централизованные страховые (резервные) фонды, создаваемые за счёт бюджетных и других государственных

- 96. Помимо фондов, с целью повышения своей финансовой устойчивости, страховые компании формируют страховые резервы. Понятия «страховой фонд»

- 97. Кроме того, страховщик может образовывать дополнительно технические резервы, в том числе: резерв катастроф. Он предназначен для

- 98. резерв предупредительных мероприятий, предназначенный для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества,

- 99. Прочие поступления от страховой деятельности включают: доходы от размещения страховых резервов и других средств; суммы процентов,

- 100. Помимо поступлений от проведения страховых операций и доходов от инвестиционной деятельности страховщик может получать другие доходы.

- 102. Расходы на ведение дела также можно классифицировать как: Организационные расходы связаны с учреждением страхового общества. Они

- 103. Финансовый потенциал страховой компании складывается из двух основных частей – собственного капитала и привлеченного, причем привлеченная

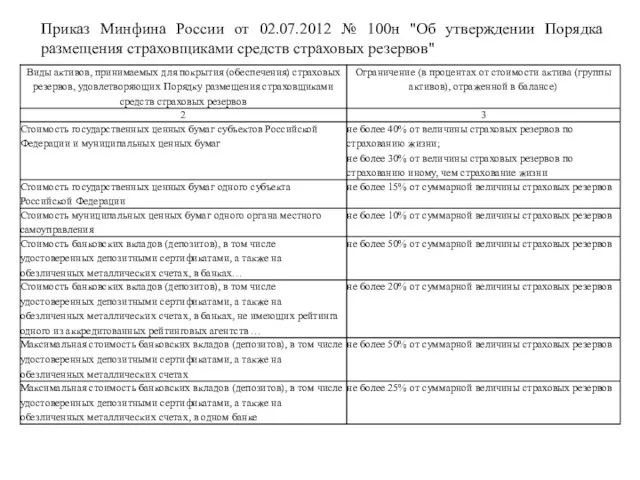

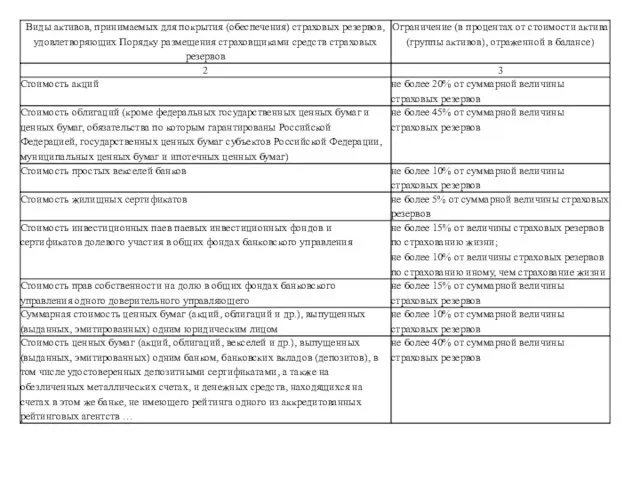

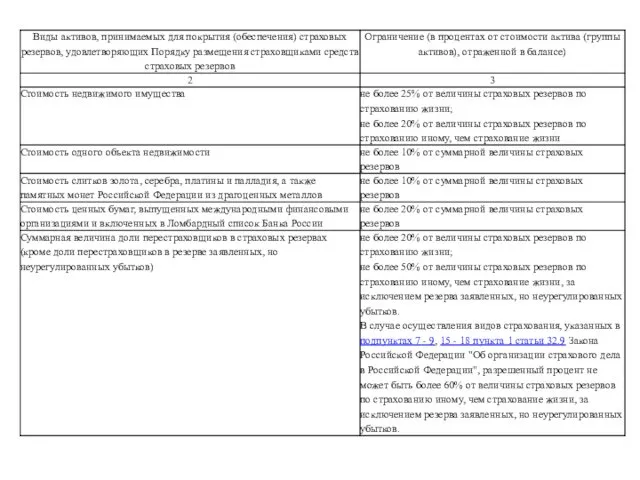

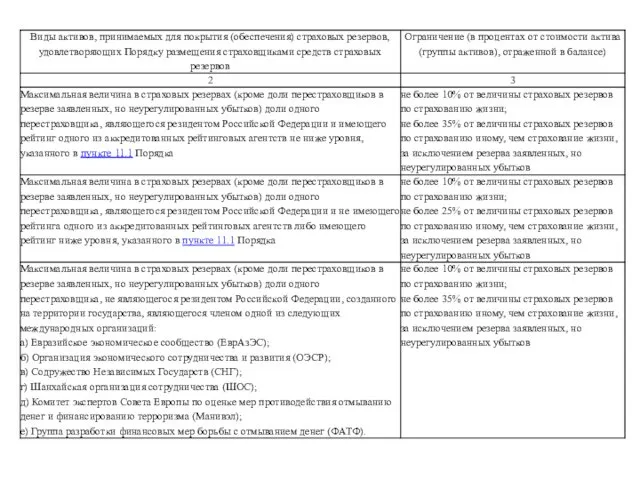

- 104. Приказ Минфина России от 02.07.2012 № 100н "Об утверждении Порядка размещения страховщиками средств страховых резервов"

- 110. Финансовый результат деятельности страховой компании определяется путем сопоставления ее доходов и расходов за отчетный период. Такой

- 111. Налогообложение деятельности страховой компании Налоги и сборы, уплачиваемые страховыми компаниями, можно подразделить на следующие основные группы:

- 113. Тема 9. Страхование в зарубежных странах Страховой рынок США США функционируют два типа страховых компаний: —

- 114. Ведущей компанией страхового рынка США является транснациональная компания по страхованию имущества «Стейт фарм мьючуэл отомобил иншуранс

- 115. Страховой рынок Германии Больше половины национального страхового рынка (51%) занимает имущественное страхование. Медицинское страхование в Германии

- 116. Большой опыт Германия имеет в деле перестрахования. Крупнейшими из перестраховочных компаний являются Кельнское перестраховочное общество, сбор

- 117. Международный страховой рынок Английский страховой рынок диктовал правила и условия страхования. Английские правила страхования легли в

- 118. Тема 10. Страхование внешнеэкономической деятельности Международное страхование обеспечивает защиту национальных интересов при выходе на внешние экономические

- 119. Договор страхования груза – «карго» – заключается либо на конкретную перевозку определенного груза, либо на определенный

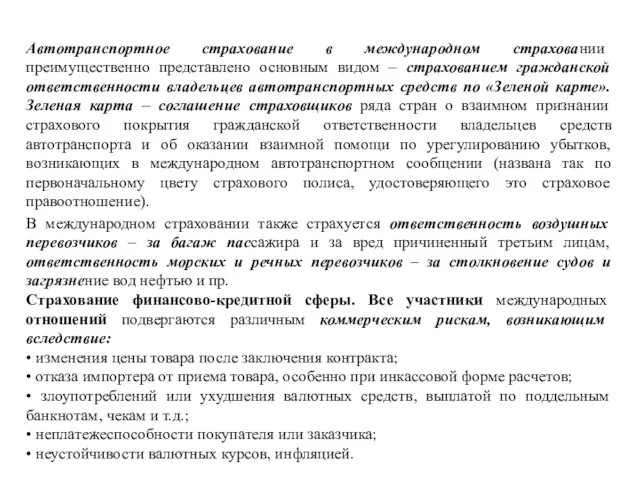

- 120. Автотранспортное страхование в международном страховании преимущественно представлено основным видом – страхованием гражданской ответственности владельцев автотранспортных средств

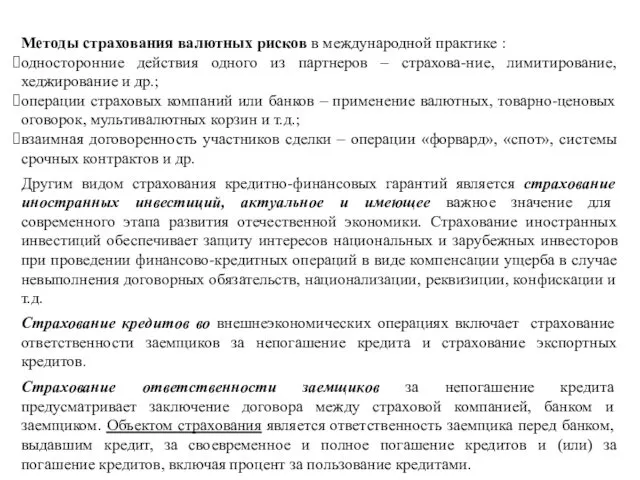

- 121. Методы страхования валютных рисков в международной практике : односторонние действия одного из партнеров – страхова-ние, лимитирование,

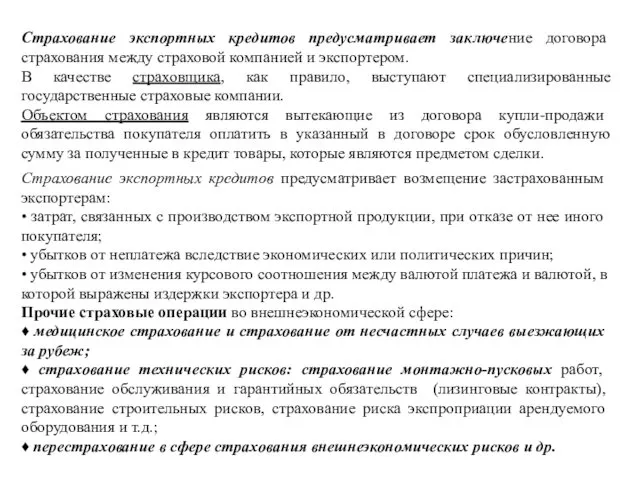

- 122. Страхование экспортных кредитов предусматривает заключение договора страхования между страховой компанией и экспортером. В качестве страховщика, как

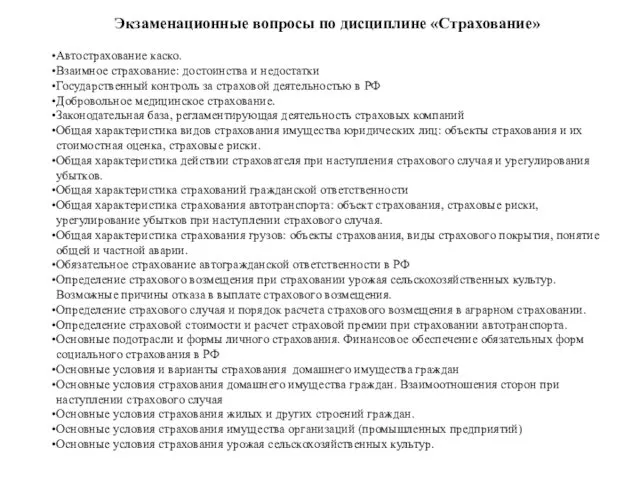

- 123. Экзаменационные вопросы по дисциплине «Страхование» Автострахование каско. Взаимное страхование: достоинства и недостатки Государственный контроль за страховой

- 124. Оценка ущерба (убытка) имущества при наступлении страхового случая в имущественном страховании Понятие и расчет ущерба в

- 126. Скачать презентацию

Перечень нормативно-правовых актов, регламентирующих страховую сферу деятельности

Гражданский кодекс Российской Федерации (часть

Перечень нормативно-правовых актов, регламентирующих страховую сферу деятельности

Гражданский кодекс Российской Федерации (часть

Федеральный закон от 29.11.2007 № 286-ФЗ "О взаимном страховании"

Федеральный закон

Федеральный закон от 29.11.2007 № 286-ФЗ "О взаимном страховании"

Федеральный закон

Основная тематика лекционных занятий по курсу «Страхование»

Тема 1. Экономическая сущность и

Основная тематика лекционных занятий по курсу «Страхование»

Тема 1. Экономическая сущность и

Тема 1. Экономическая сущность и функции страхования.

Основные понятия и термины

Вопрос

Тема 1. Экономическая сущность и функции страхования.

Основные понятия и термины

Вопрос

Страховая деятельность (страховое дело) – сфера деятельности страховщиков по страхованию, перестрахованию,

Страховая деятельность (страховое дело) – сфера деятельности страховщиков по страхованию, перестрахованию,

Страхова́ние — особый вид экономических отношений, призванный обеспечить страховую защиту людей и

Страхова́ние — особый вид экономических отношений, призванный обеспечить страховую защиту людей и

Страхование по законодательству США

Страхование - официальный социальный механизм, предназначенный для сокращения

Страхование по законодательству США

Страхование - официальный социальный механизм, предназначенный для сокращения

Страховой интерес - это мера материальной заинтересованности в страховании, элемент, который

Страховой интерес - это мера материальной заинтересованности в страховании, элемент, который

В зависимости от источника опасности выделяют:

страховые риски, связанные с проявлением

В зависимости от источника опасности выделяют:

страховые риски, связанные с проявлением

Страховая защита – это совокупность перераспределения отношений по поводу преодоления или

Страховая защита – это совокупность перераспределения отношений по поводу преодоления или

Застрахованный – это физическое лицо жизнь, здоровье, трудоспособность, которого является объектом

Застрахованный – это физическое лицо жизнь, здоровье, трудоспособность, которого является объектом

Страховой брокер - независимое юридическое или физическое лицо, имеющее лицензию на

Страховой брокер - независимое юридическое или физическое лицо, имеющее лицензию на

Объект страхования – это подлежащее страхованию материальные ценности, жизнь, здоровье, ответственность.

Предмет

Объект страхования – это подлежащее страхованию материальные ценности, жизнь, здоровье, ответственность.

Предмет

Срок страхования – это период времени, в течение которого застрахован объект

Срок страхования – это период времени, в течение которого застрахован объект

Страховая оценка – это определённая стоимость объекта страхования для цели заключения

Страховая оценка – это определённая стоимость объекта страхования для цели заключения

Правила страхования – это условия страхования, определяющие права и обязанности

Правила страхования – это условия страхования, определяющие права и обязанности

Вопрос 2. Сущность страхования как системы экономических отношений. Базовые признаки и

Вопрос 2. Сущность страхования как системы экономических отношений. Базовые признаки и

Для определения экономического содержания страхования можно выделить отличительные признаки:

при страховании

Для определения экономического содержания страхования можно выделить отличительные признаки:

при страховании

Экономическая сущность страхования характеризуется следующими признаками:

наличие страхового риска и критерия его

Экономическая сущность страхования характеризуется следующими признаками:

наличие страхового риска и критерия его

Статья 928 ГК РФ содержит перечень интересов, в отношении которых

НЕ

Статья 928 ГК РФ содержит перечень интересов, в отношении которых НЕ

Общие критерии страхуемости риска:

Случайный характер событий (факторов), повлекших возникновение ущерба это

Общие критерии страхуемости риска:

Случайный характер событий (факторов), повлекших возникновение ущерба это

Принцип эквивалентности. Данный принцип означает, что за определенный отрезок времени, как

Принцип эквивалентности. Данный принцип означает, что за определенный отрезок времени, как

Принцип наивысшего доверия сторон заключается в обязанности сторон страхового договора раскрывать

Принцип наивысшего доверия сторон заключается в обязанности сторон страхового договора раскрывать

Принцип контрибуции призван контролировать распределение суммы возмещения между страховщиками при двойном

Принцип контрибуции призван контролировать распределение суммы возмещения между страховщиками при двойном

Вопрос 3. Субъекты страховых отношений. Функции страхования

Субъектами (участниками) отношений на

Вопрос 3. Субъекты страховых отношений. Функции страхования

Субъектами (участниками) отношений на

4) Страховые агенты – физические или юридические лица, действующие от имени

4) Страховые агенты – физические или юридические лица, действующие от имени

Инвестиционная функция, которая состоит в том, что за счёт временно свободных

Инвестиционная функция, которая состоит в том, что за счёт временно свободных

Контрольная функция страхования заключена в строго целевом формировании и использовании средств

Контрольная функция страхования заключена в строго целевом формировании и использовании средств

Вопрос 4. Формирование страховых денежных фондов для защиты интересов физических и

Вопрос 4. Формирование страховых денежных фондов для защиты интересов физических и

При страховой форме образования страхования страхового фонда, он создаётся за счёт

При страховой форме образования страхования страхового фонда, он создаётся за счёт

Вопрос 5. Классификация страхования

Классификация страхования – это научная система деления страхования

Вопрос 5. Классификация страхования

Классификация страхования – это научная система деления страхования

Классификация по форме осуществления страхования

Страхование может осуществляться в добровольной и обязательной

Классификация по форме осуществления страхования

Страхование может осуществляться в добровольной и обязательной

Объектами имущественного страхования могут быть имущественные интересы, связанные, в частности, с:

Объектами имущественного страхования могут быть имущественные интересы, связанные, в частности, с:

Кроме того, статьей 970 ГК РФ в особые виды страхования выделено:

страхование

Кроме того, статьей 970 ГК РФ в особые виды страхования выделено:

страхование

Тема 2. Организация страхового дела

в России

Вопрос 1. Организация и управление

Тема 2. Организация страхового дела

в России

Вопрос 1. Организация и управление

Цель организации страхового дела – обеспечение защиты имущественных интересов физических и

Цель организации страхового дела – обеспечение защиты имущественных интересов физических и

Принципы организации страхового дела в Российской Федерации

принцип демонополизации страхового дела

принцип конкуренции

Принципы организации страхового дела в Российской Федерации

принцип демонополизации страхового дела

принцип конкуренции

В страховании ответственности выделяют следующие подотрасли:

страхование задолженности;

страхование на случай

В страховании ответственности выделяют следующие подотрасли:

страхование задолженности;

страхование на случай

Организационно-правовые формы страховых организаций

На страховом рынке Российской Федерации действуют страховые компании,

Организационно-правовые формы страховых организаций

На страховом рынке Российской Федерации действуют страховые компании,

В Российской Федерации, как и в ряде западных государств (например, в

В Российской Федерации, как и в ряде западных государств (например, в

Основными органом государственной власти, осуществляющим регулирование и надзор за страховой деятельностью,

Основными органом государственной власти, осуществляющим регулирование и надзор за страховой деятельностью,

В контексте недавно принятых Советом директоров Банка России решений необходимо отметить,

В контексте недавно принятых Советом директоров Банка России решений необходимо отметить,

Меры государственного регулирования страховой деятельности

В систему мер государственного регулирования входят следующие:

1.

Меры государственного регулирования страховой деятельности

В систему мер государственного регулирования входят следующие:

1.

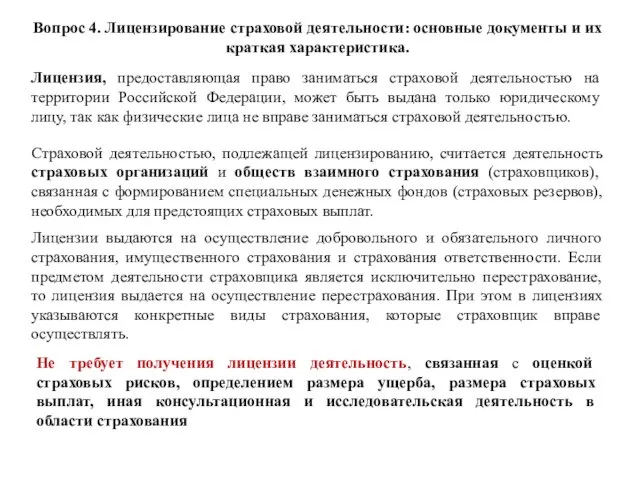

Вопрос 4. Лицензирование страховой деятельности: основные документы и их краткая характеристика.

Лицензия,

Вопрос 4. Лицензирование страховой деятельности: основные документы и их краткая характеристика.

Лицензия,

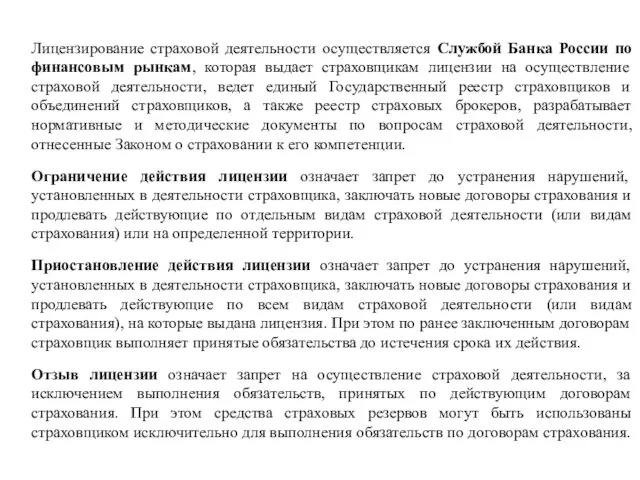

Лицензирование страховой деятельности осуществляется Службой Банка России по финансовым рынкам, которая

Лицензирование страховой деятельности осуществляется Службой Банка России по финансовым рынкам, которая

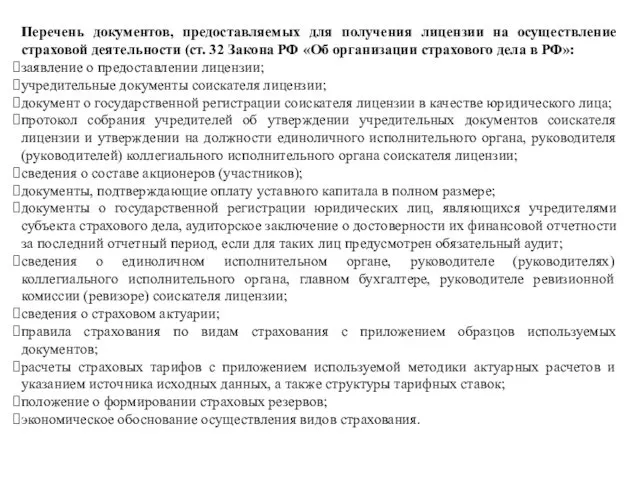

Перечень документов, предоставляемых для получения лицензии на осуществление страховой деятельности (ст.

Перечень документов, предоставляемых для получения лицензии на осуществление страховой деятельности (ст.

Для получения лицензии на осуществление страховой брокерской деятельности соискатель лицензии представляет:

Для получения лицензии на осуществление страховой брокерской деятельности соискатель лицензии представляет:

Тема 3. Теоретические основы построения страховых тарифов

Страхово́й тари́ф – плата страховой премии

Тема 3. Теоретические основы построения страховых тарифов

Страхово́й тари́ф – плата страховой премии

2. Эквивалентность страховых отношений сторон. Это означает, что тариф должен максимально

2. Эквивалентность страховых отношений сторон. Это означает, что тариф должен максимально

При расчёте ставки страхового тарифа (или так называемой брутто-ставки) по отдельным

При расчёте ставки страхового тарифа (или так называемой брутто-ставки) по отдельным

При расчёте нетто-ставок при всём многообразии видов имущества используется один показатель

При расчёте нетто-ставок при всём многообразии видов имущества используется один показатель

Г – это отношение средней страховой суммы повреждённых или уничтоженных объектов

Г – это отношение средней страховой суммы повреждённых или уничтоженных объектов

Незначительная вариация свидетельствует об устойчивости ряда динамики

Если ряд динамики показателей убыточности

Незначительная вариация свидетельствует об устойчивости ряда динамики

Если ряд динамики показателей убыточности

Нетто-ставка рассчитывается по формуле:

В

Тн = ---------- × 100,

С

где: Тн –

Нетто-ставка рассчитывается по формуле:

В

Тн = ---------- × 100,

С

где: Тн –

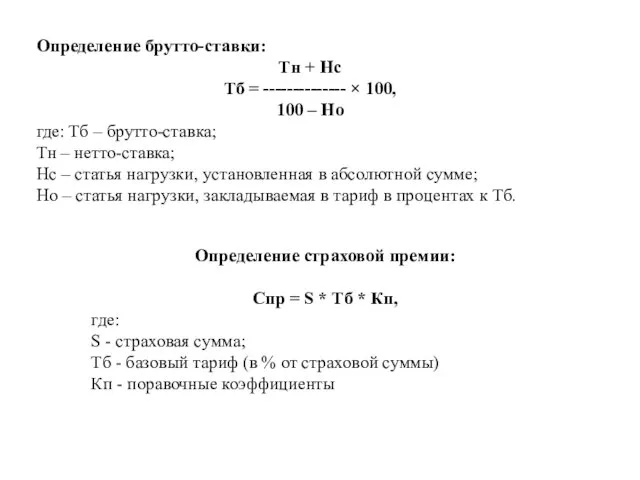

Определение брутто-ставки:

Тн + Нс

Тб = -------------- × 100,

100 – Но

где: Тб

Определение брутто-ставки:

Тн + Нс

Тб = -------------- × 100,

100 – Но

где: Тб

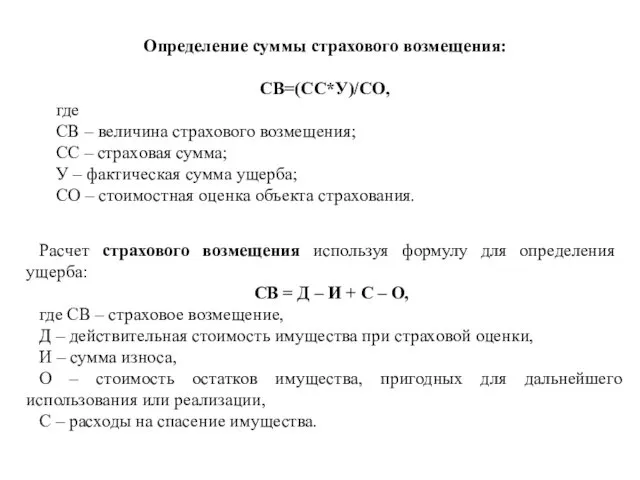

Определение суммы страхового возмещения:

СВ=(СС*У)/СО,

где

СВ – величина страхового возмещения;

СС – страховая сумма;

У

Определение суммы страхового возмещения:

СВ=(СС*У)/СО,

где

СВ – величина страхового возмещения;

СС – страховая сумма;

У

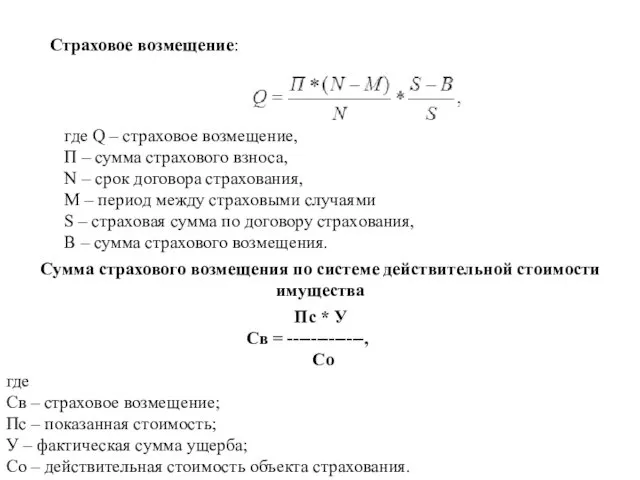

Страховое возмещение:

где Q – страховое возмещение,

П – сумма страхового взноса,

N –

Страховое возмещение:

где Q – страховое возмещение,

П – сумма страхового взноса,

N –

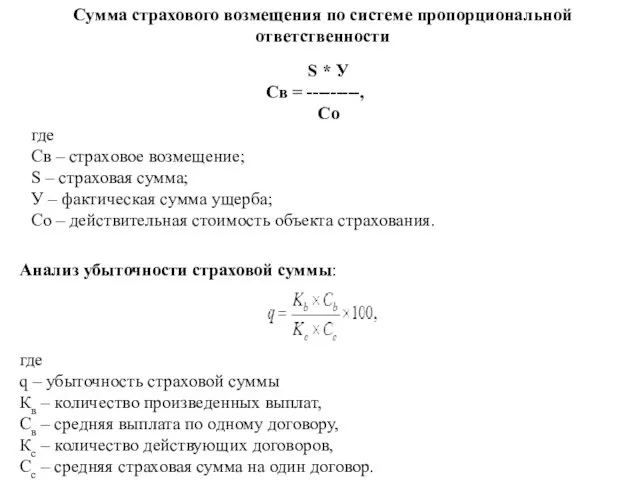

Анализ убыточности страховой суммы:

где

q – убыточность страховой суммы

Кв – количество

Анализ убыточности страховой суммы:

где

q – убыточность страховой суммы

Кв – количество

Тема 4. Имущественное страхование

Необходимо различать:

страхование имущества юридических лиц;

страхование имущества физических лиц.

Страхование

Тема 4. Имущественное страхование

Необходимо различать:

страхование имущества юридических лиц;

страхование имущества физических лиц.

Страхование

При страховании имущества основой расчёта является правильное определение страховой стоимости, в

При страховании имущества основой расчёта является правильное определение страховой стоимости, в

Договор имущественного страхования часто предусматривает собственное участие страхователя в покрытии части

Договор имущественного страхования часто предусматривает собственное участие страхователя в покрытии части

Тема 5. Личное страхование.

Личное страхование представляет собой важный финансовый механизм

Тема 5. Личное страхование.

Личное страхование представляет собой важный финансовый механизм

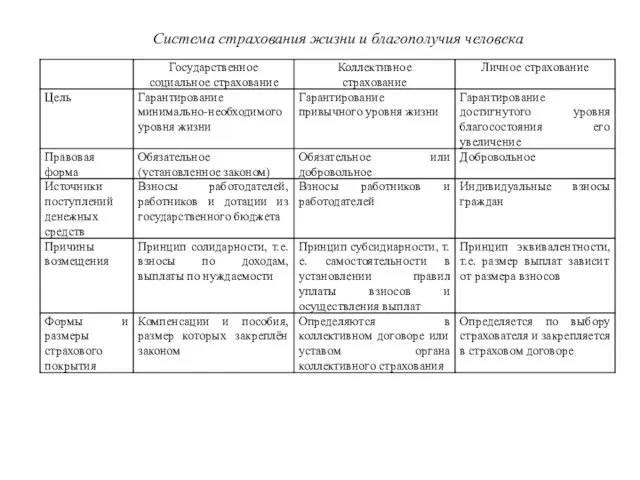

Система страхования жизни и благополучия человека

Система страхования жизни и благополучия человека

Классификация форм страхования жизни:

по сроку предоставления страховых услуг:

страхование на дожитие;

страхование жизни

Классификация форм страхования жизни:

по сроку предоставления страховых услуг:

страхование на дожитие;

страхование жизни

В РФ существуют следующие виды страхования жизни:

смешанное страхование жизни;

пожизненное страхование на

В РФ существуют следующие виды страхования жизни:

смешанное страхование жизни;

пожизненное страхование на

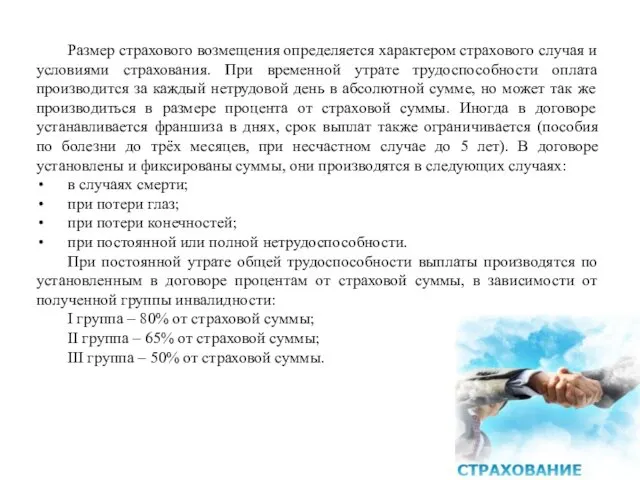

Размер страхового возмещения определяется характером страхового случая и условиями страхования. При

Размер страхового возмещения определяется характером страхового случая и условиями страхования. При

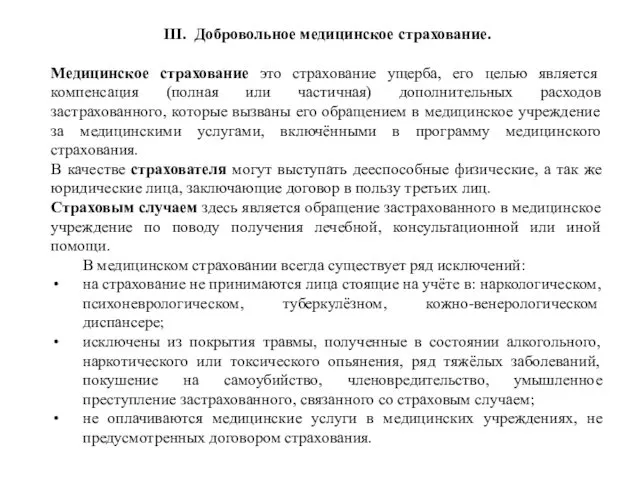

III. Добровольное медицинское страхование.

Медицинское страхование это страхование ущерба, его целью является

III. Добровольное медицинское страхование.

Медицинское страхование это страхование ущерба, его целью является

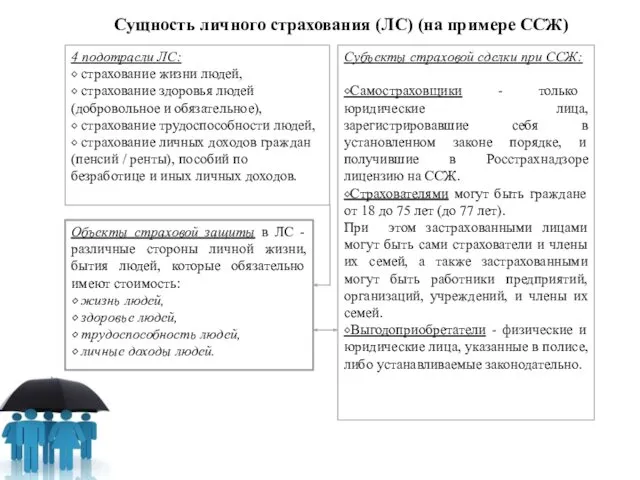

Сущность личного страхования (ЛС) (на примере ССЖ)

Сущность личного страхования (ЛС) (на примере ССЖ)

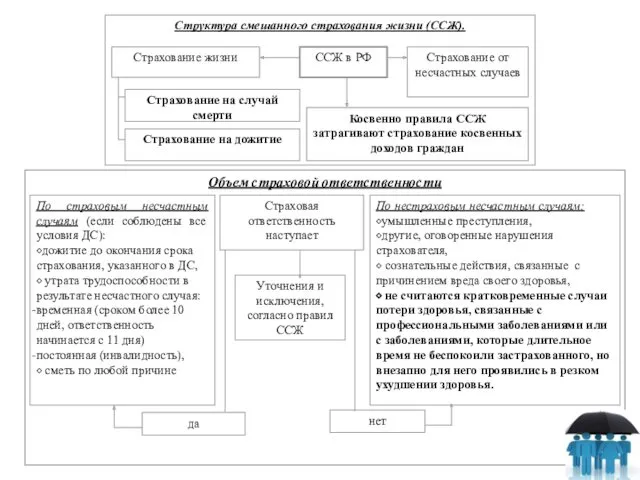

Объем страховой ответственности

Объем страховой ответственности

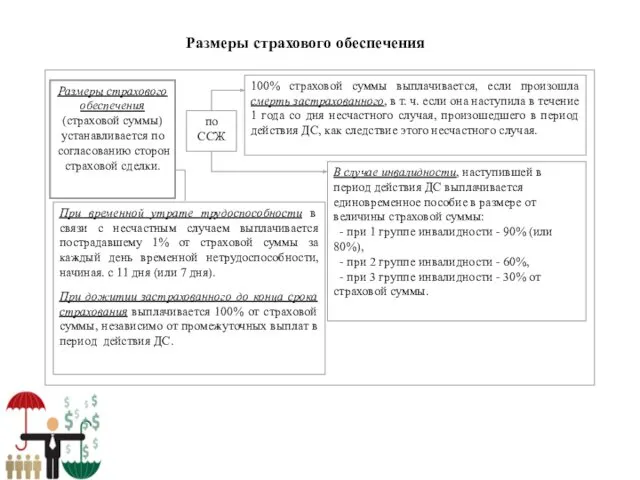

Размеры страхового обеспечения

Размеры страхового обеспечения

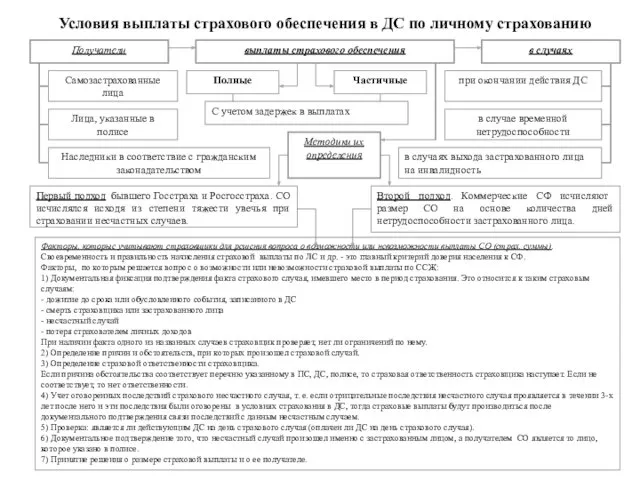

Условия выплаты страхового обеспечения в ДС по личному страхованию

Условия выплаты страхового обеспечения в ДС по личному страхованию

Тема 6. Страхование ответственности

Страхование ответственности – это молодая отрасль страхования, которой

Тема 6. Страхование ответственности

Страхование ответственности – это молодая отрасль страхования, которой

Сущность страхования ответственности

Субъекты и объекты страхования ответственности

Сущность страхования ответственности

Субъекты и объекты страхования ответственности

Формы и виды страхования ответственности

Формы и виды страхования ответственности

Страховое покрытие в страховании ответственности

Страховое покрытие в страховании ответственности

Страхование гражданской ответственности

В каждой стране существует своя классификация видов гражданской ответственности

Страхование гражданской ответственности

В каждой стране существует своя классификация видов гражданской ответственности

Российские страховщики не считают страховым событием следующее:

причинение ущерба членам семьи;

лицам, работающим

Российские страховщики не считают страховым событием следующее:

причинение ущерба членам семьи;

лицам, работающим

В сумму страхового возмещения включаются:

заработок, которого потерпевший лишился вследствие потери трудоспособности

В сумму страхового возмещения включаются:

заработок, которого потерпевший лишился вследствие потери трудоспособности

Тема 7. Основы перестрахования

Перестрахование - это система финансовых и договорных отношений

Тема 7. Основы перестрахования

Перестрахование - это система финансовых и договорных отношений

Сущность сострахования и перестрахования

Сущность сострахования и перестрахования

Существует два способа перестрахования:

сострахование.

При состраховании основной страховщик получивший крупный риск, который

Существует два способа перестрахования:

сострахование.

При состраховании основной страховщик получивший крупный риск, который

Договорное (облигаторное) перестрахование.

Здесь стороны вступают в юридические взаимоотношения, заключая между собой

Договорное (облигаторное) перестрахование.

Здесь стороны вступают в юридические взаимоотношения, заключая между собой

Первичное страхование риска Вторичное страхование риска Третичное страхование риска

Цедент (страховщик, перестрахователь)

Первичное страхование риска Вторичное страхование риска Третичное страхование риска

Цедент (страховщик, перестрахователь)

Существующие договоры перестрахования можно разделить на две группы, в зависимости от

Существующие договоры перестрахования можно разделить на две группы, в зависимости от

квотно-эксцедентный.

Предусматривает собой комбинацию квотного и эксцедентного договоров перестрахования.

Устанавливается эксцедент в зависимости

квотно-эксцедентный.

Предусматривает собой комбинацию квотного и эксцедентного договоров перестрахования.

Устанавливается эксцедент в зависимости

Два вида:

договор эксцедента отдельного ущерба (Excess of Loss).

Цессионер отвечает по отдельным

Два вида:

договор эксцедента отдельного ущерба (Excess of Loss).

Цессионер отвечает по отдельным

Методы, формы, группы, виды перестрахования

Взаимосвязь понятий в сделках перестрахования

Методы, формы, группы, виды перестрахования

Взаимосвязь понятий в сделках перестрахования

Тема 8. Финансовые основы страховой деятельности

Основными источниками формирования финансов страховой компании

Тема 8. Финансовые основы страховой деятельности

Основными источниками формирования финансов страховой компании

Страховой фонд - это часть совокупного общественного продукта, используемая для возмещения

Страховой фонд - это часть совокупного общественного продукта, используемая для возмещения

Основные формы организации страхового фонда:

Централизованные страховые (резервные) фонды, создаваемые за счёт

Основные формы организации страхового фонда:

Централизованные страховые (резервные) фонды, создаваемые за счёт

Помимо фондов, с целью повышения своей финансовой устойчивости, страховые компании формируют

Помимо фондов, с целью повышения своей финансовой устойчивости, страховые компании формируют

Кроме того, страховщик может образовывать дополнительно технические резервы, в том числе:

резерв

Кроме того, страховщик может образовывать дополнительно технические резервы, в том числе:

резерв

резерв предупредительных мероприятий, предназначенный для финансирования мероприятий по предупреждению несчастных случаев,

резерв предупредительных мероприятий, предназначенный для финансирования мероприятий по предупреждению несчастных случаев,

Прочие поступления от страховой деятельности включают:

доходы от размещения страховых резервов и

Прочие поступления от страховой деятельности включают:

доходы от размещения страховых резервов и

Помимо поступлений от проведения страховых операций и доходов от инвестиционной деятельности

Помимо поступлений от проведения страховых операций и доходов от инвестиционной деятельности

Расходы на ведение дела также можно классифицировать как:

Организационные расходы связаны

Расходы на ведение дела также можно классифицировать как:

Организационные расходы связаны

Финансовый потенциал страховой компании складывается из двух основных частей – собственного

Финансовый потенциал страховой компании складывается из двух основных частей – собственного

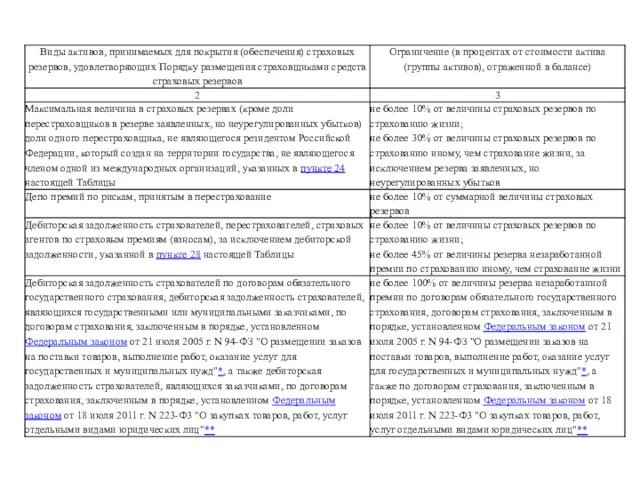

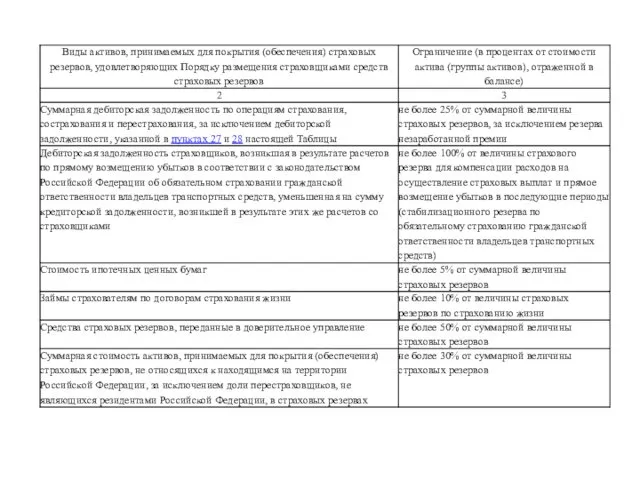

Приказ Минфина России от 02.07.2012 № 100н "Об утверждении Порядка размещения

Приказ Минфина России от 02.07.2012 № 100н "Об утверждении Порядка размещения

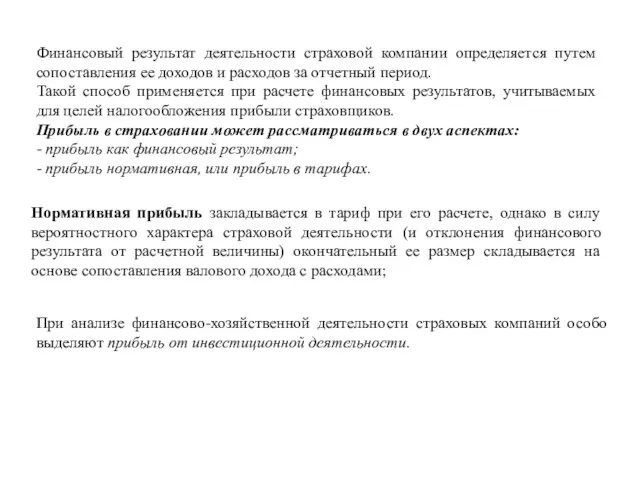

Финансовый результат деятельности страховой компании определяется путем сопоставления ее доходов и

Финансовый результат деятельности страховой компании определяется путем сопоставления ее доходов и

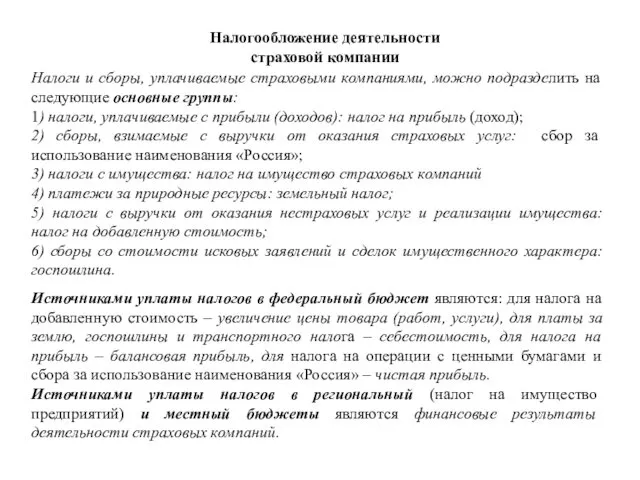

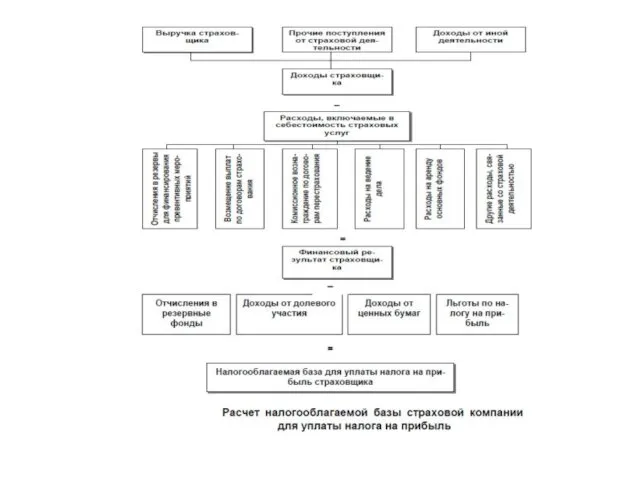

Налогообложение деятельности страховой компании

Налоги и сборы, уплачиваемые страховыми компаниями, можно подразделить

Налогообложение деятельности страховой компании

Налоги и сборы, уплачиваемые страховыми компаниями, можно подразделить

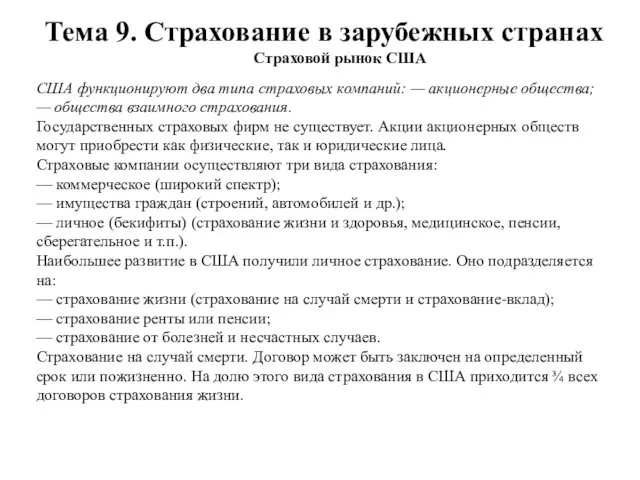

Тема 9. Страхование в зарубежных странах

Страховой рынок США

США функционируют два типа

Тема 9. Страхование в зарубежных странах

Страховой рынок США

США функционируют два типа

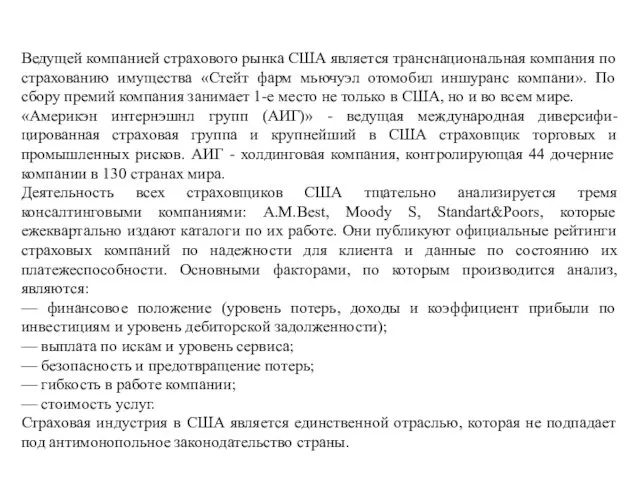

Ведущей компанией страхового рынка США является транснациональная компания по страхованию имущества

Ведущей компанией страхового рынка США является транснациональная компания по страхованию имущества

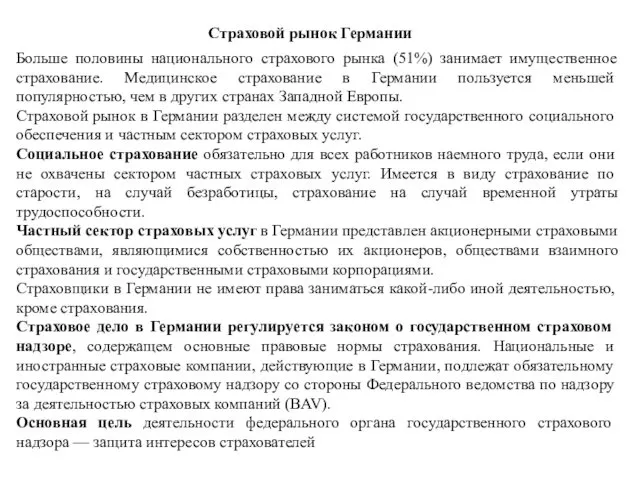

Страховой рынок Германии

Больше половины национального страхового рынка (51%) занимает имущественное страхование.

Страховой рынок Германии

Больше половины национального страхового рынка (51%) занимает имущественное страхование.

Большой опыт Германия имеет в деле перестрахования. Крупнейшими из перестраховочных компаний

Большой опыт Германия имеет в деле перестрахования. Крупнейшими из перестраховочных компаний

Международный страховой рынок

Английский страховой рынок диктовал правила и условия страхования. Английские

Международный страховой рынок

Английский страховой рынок диктовал правила и условия страхования. Английские

Тема 10. Страхование внешнеэкономической деятельности

Международное страхование обеспечивает защиту национальных интересов при

Тема 10. Страхование внешнеэкономической деятельности

Международное страхование обеспечивает защиту национальных интересов при

Договор страхования груза – «карго» – заключается либо на конкретную перевозку

Договор страхования груза – «карго» – заключается либо на конкретную перевозку

Автотранспортное страхование в международном страховании преимущественно представлено основным видом – страхованием

Автотранспортное страхование в международном страховании преимущественно представлено основным видом – страхованием

Методы страхования валютных рисков в международной практике :

односторонние действия одного из

Методы страхования валютных рисков в международной практике :

односторонние действия одного из

Страхование экспортных кредитов предусматривает заключение договора страхования между страховой компанией и

Страхование экспортных кредитов предусматривает заключение договора страхования между страховой компанией и

Экзаменационные вопросы по дисциплине «Страхование»

Автострахование каско.

Взаимное страхование: достоинства и недостатки

Государственный

Экзаменационные вопросы по дисциплине «Страхование»

Автострахование каско.

Взаимное страхование: достоинства и недостатки

Государственный

Оценка ущерба (убытка) имущества при наступлении страхового случая в имущественном страховании

Оценка ущерба (убытка) имущества при наступлении страхового случая в имущественном страховании

Инвестиционные идеи и торговые стратегии

Инвестиционные идеи и торговые стратегии Рынок золота

Рынок золота Франкфуртская фондовая биржа

Франкфуртская фондовая биржа Экономическая сущность и виды инвестиций

Экономическая сущность и виды инвестиций Бюджет для граждан

Бюджет для граждан Учет труда и его оплаты в организациях

Учет труда и его оплаты в организациях Бесконтактный бухгалтер 1С:БухОбслуживание

Бесконтактный бухгалтер 1С:БухОбслуживание Ұйымдар мен қарым-қатынас жасау кестесі Кредиторлық берешекті басқару

Ұйымдар мен қарым-қатынас жасау кестесі Кредиторлық берешекті басқару Дивидендная политика корпораций

Дивидендная политика корпораций Бюджетная классификация

Бюджетная классификация Международный стандарт аудита. Основные цели независимого аудитора

Международный стандарт аудита. Основные цели независимого аудитора The history of the Euro

The history of the Euro История Российского рубля

История Российского рубля Профессия бухгалтер

Профессия бухгалтер Основы организации финансов организаций и домашних хозяйств

Основы организации финансов организаций и домашних хозяйств Условия предоставления и порядок расчета отпускных

Условия предоставления и порядок расчета отпускных Основи фінансів підприємств

Основи фінансів підприємств Обзор рынка государственных ценных бумаг 15.02.-19.02.2016

Обзор рынка государственных ценных бумаг 15.02.-19.02.2016 Ежедневник успешного сотрудника

Ежедневник успешного сотрудника Социальные пособия на детей

Социальные пособия на детей Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Особливості комп'ютерної системи бухгалтерського обліку

Особливості комп'ютерної системи бухгалтерського обліку Школьная карта. Для родителей

Школьная карта. Для родителей Организация бюджетного процесса в РФ

Организация бюджетного процесса в РФ Credit rating

Credit rating Співпраця України з МВФ

Співпраця України з МВФ Причины возникновения денег и формы денег

Причины возникновения денег и формы денег