- Дивидендная политика корпораций

Содержание

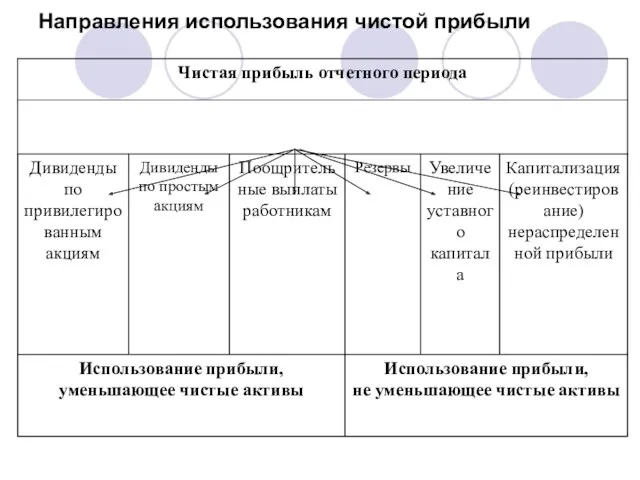

- 2. Направления использования чистой прибыли

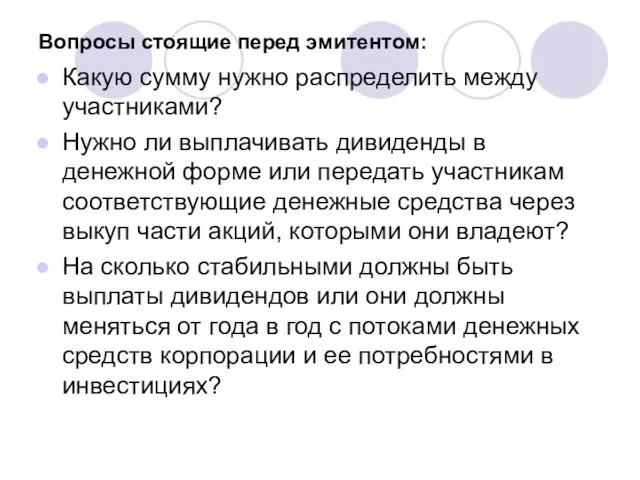

- 3. Вопросы стоящие перед эмитентом: Какую сумму нужно распределить между участниками? Нужно ли выплачивать дивиденды в денежной

- 4. Задача дивидендной политики

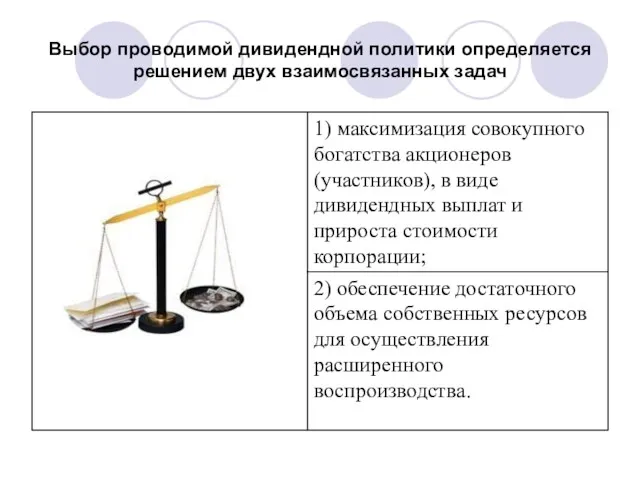

- 5. Выбор проводимой дивидендной политики определяется решением двух взаимосвязанных задач

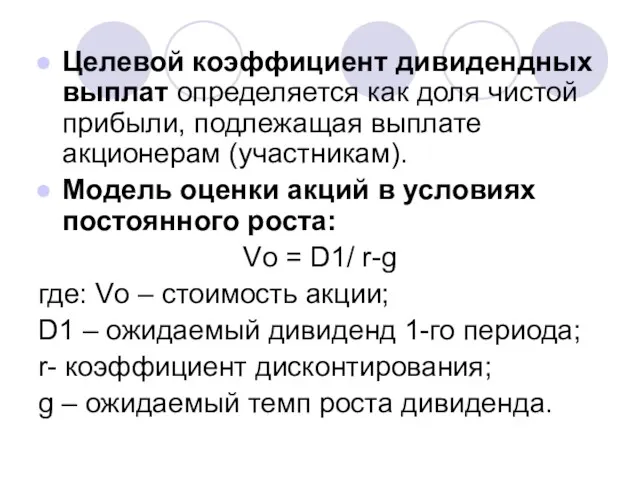

- 6. Целевой коэффициент дивидендных выплат определяется как доля чистой прибыли, подлежащая выплате акционерам (участникам). Модель оценки акций

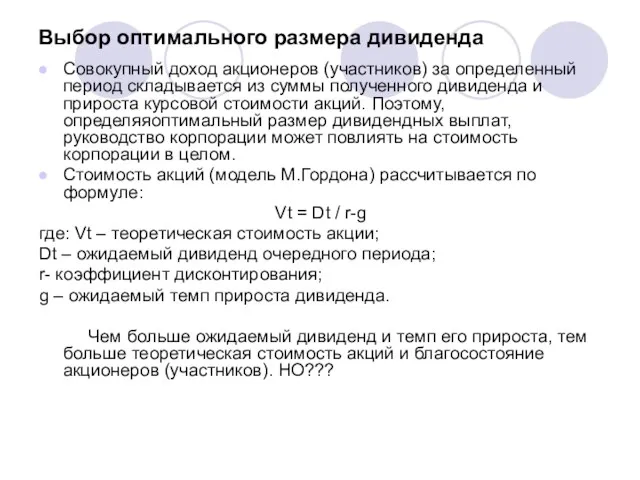

- 7. Выбор оптимального размера дивиденда Совокупный доход акционеров (участников) за определенный период складывается из суммы полученного дивиденда

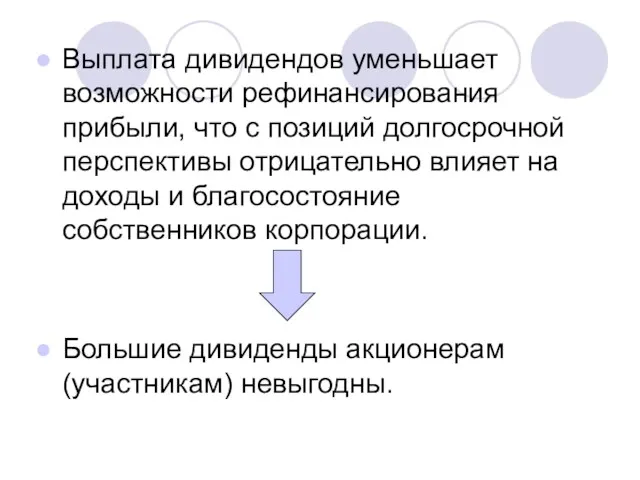

- 8. Выплата дивидендов уменьшает возможности рефинансирования прибыли, что с позиций долгосрочной перспективы отрицательно влияет на доходы и

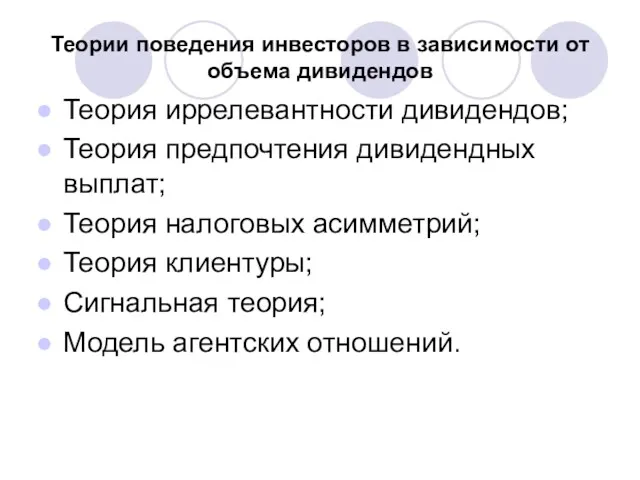

- 9. Теории поведения инвесторов в зависимости от объема дивидендов Теория иррелевантности дивидендов; Теория предпочтения дивидендных выплат; Теория

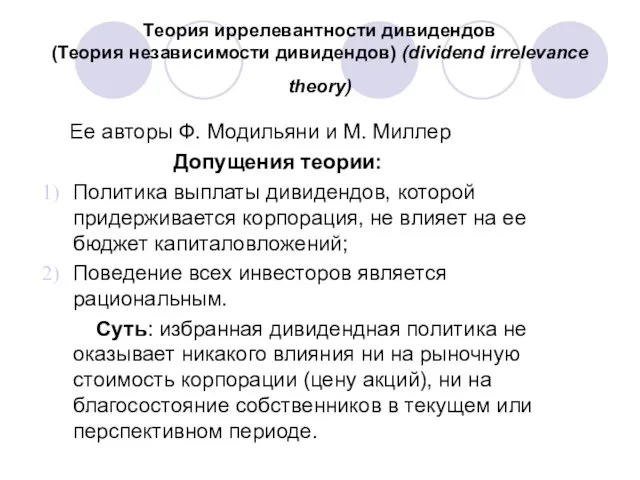

- 10. Теория иррелевантности дивидендов (Теория независимости дивидендов) (dividend irrelevance theory) Ее авторы Ф. Модильяни и М. Миллер

- 11. Предпосылки теории иррелевантности существуют только совершенные рынки капитала, подразумевающие бесплатность и равнодоступность информации для всех инвесторов,

- 12. Недостатки теории Инвесторы, желающие получить доход в денежной форме должны оплачивать услуги брокеров; Инвесторы, предпочитающие капитальную

- 13. Доказательство Стоимость корпорации зависит только от его способности генерировать денежные потоки и степени делового риска. В

- 14. Три варианта выплат дивидендов 1) если доходность инвестиционного проекта превышает требуемый уровень рентабельности, то акционеры (участники)

- 15. Теория предпочтения дивидендных выплат (теория «синицы в руках») ("bird in the hand theory") Авторы – М.

- 16. Теория «Синицы в руках» Авторы этой теории М. Гордон и Д. Линтнер полагали, что инвесторы при

- 17. Доказательства М. Гордона и Д. Линтнера и контраргументы Ф. Модильяни и М. Миллера Дивидендная составляющая требуемой

- 18. Теория налоговых асимметрий (теория минимизации дивидендов, «теория налоговых предпочтений») (tax differential theory) Авторы: Р. Литценбергер и

- 19. Аргументы в пользу теории Налогообложение текущих доходов в форме получаемых дивидендов всегда выше, чем предстоящих (в

- 20. Теория соответствия дивидендной политики составу акционеров (теория клиентуры) (clientele theory) Суть: корпорация должна осуществлять такую дивидендную

- 21. Сигнальная теория дивидендов (теория сигнализирования) (signaling theory of dividends) Суть: выплаты дивидендов могут служить сигналами о

- 23. Скачать презентацию

Направления использования чистой прибыли

Направления использования чистой прибыли

Вопросы стоящие перед эмитентом:

Какую сумму нужно распределить между участниками?

Нужно ли выплачивать

Вопросы стоящие перед эмитентом:

Какую сумму нужно распределить между участниками?

Нужно ли выплачивать

Задача дивидендной политики

Задача дивидендной политики

Выбор проводимой дивидендной политики определяется решением двух взаимосвязанных задач

Выбор проводимой дивидендной политики определяется решением двух взаимосвязанных задач

Целевой коэффициент дивидендных выплат определяется как доля чистой прибыли, подлежащая выплате

Целевой коэффициент дивидендных выплат определяется как доля чистой прибыли, подлежащая выплате

Выбор оптимального размера дивиденда

Совокупный доход акционеров (участников) за определенный период складывается

Выбор оптимального размера дивиденда

Совокупный доход акционеров (участников) за определенный период складывается

Выплата дивидендов уменьшает возможности рефинансирования прибыли, что с позиций долгосрочной перспективы

Выплата дивидендов уменьшает возможности рефинансирования прибыли, что с позиций долгосрочной перспективы

Теории поведения инвесторов в зависимости от объема дивидендов

Теория иррелевантности дивидендов;

Теория предпочтения

Теории поведения инвесторов в зависимости от объема дивидендов

Теория иррелевантности дивидендов;

Теория предпочтения

Теория иррелевантности дивидендов

(Теория независимости дивидендов) (dividend irrelevance theory)

Ее

Теория иррелевантности дивидендов

(Теория независимости дивидендов) (dividend irrelevance theory)

Ее

Предпосылки теории иррелевантности

существуют только совершенные рынки капитала, подразумевающие бесплатность и равнодоступность

Предпосылки теории иррелевантности

существуют только совершенные рынки капитала, подразумевающие бесплатность и равнодоступность

Недостатки теории

Инвесторы, желающие получить доход в денежной форме должны оплачивать услуги

Недостатки теории

Инвесторы, желающие получить доход в денежной форме должны оплачивать услуги

Доказательство

Стоимость корпорации зависит только от его способности генерировать денежные потоки и

Доказательство

Стоимость корпорации зависит только от его способности генерировать денежные потоки и

Три варианта выплат дивидендов

1) если доходность инвестиционного проекта превышает требуемый

Три варианта выплат дивидендов

1) если доходность инвестиционного проекта превышает требуемый

Теория предпочтения дивидендных выплат (теория «синицы в руках»)

("bird in the hand

Теория предпочтения дивидендных выплат (теория «синицы в руках») ("bird in the hand

Теория «Синицы в руках»

Авторы этой теории М. Гордон и

Теория «Синицы в руках»

Авторы этой теории М. Гордон и

Доказательства М. Гордона и Д. Линтнера и контраргументы Ф. Модильяни и

Доказательства М. Гордона и Д. Линтнера и контраргументы Ф. Модильяни и

Теория налоговых асимметрий (теория минимизации дивидендов, «теория налоговых предпочтений»)

(tax differential

Теория налоговых асимметрий (теория минимизации дивидендов, «теория налоговых предпочтений») (tax differential

Аргументы в пользу теории

Налогообложение текущих доходов в форме получаемых дивидендов всегда

Аргументы в пользу теории

Налогообложение текущих доходов в форме получаемых дивидендов всегда

Теория соответствия дивидендной политики составу акционеров (теория клиентуры) (clientele theory)

Теория соответствия дивидендной политики составу акционеров (теория клиентуры) (clientele theory)

Сигнальная теория дивидендов (теория сигнализирования) (signaling theory of dividends)

Суть:

Сигнальная теория дивидендов (теория сигнализирования) (signaling theory of dividends)

Суть:

Банковская система России

Банковская система России Инструменты и технологии для бизнеса: краудфандинг, криптовалюта, блокчейн. (Лекция 3)

Инструменты и технологии для бизнеса: краудфандинг, криптовалюта, блокчейн. (Лекция 3) Финансовые ресурсы компании, их состав и содержание

Финансовые ресурсы компании, их состав и содержание Основы экономического анализа. Анализ финансовой отчетности. Тема 16

Основы экономического анализа. Анализ финансовой отчетности. Тема 16 Оптимизация структуры капитала

Оптимизация структуры капитала Бизнес-планирование. Бюджетирование

Бизнес-планирование. Бюджетирование Инвестиции в блокчейн-технологии и криптовалюты

Инвестиции в блокчейн-технологии и криптовалюты Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России Страховая пенсия по старости

Страховая пенсия по старости Денежная единица Дании. Датская крона

Денежная единица Дании. Датская крона Кредит и кредитная система

Кредит и кредитная система Деньги, Кредит, Банки. Центральный банк государства и денежно-кредитная политика

Деньги, Кредит, Банки. Центральный банк государства и денежно-кредитная политика Организация налоговых проверок

Организация налоговых проверок Цитаты. Задание

Цитаты. Задание Инструменты денежно-кредитного регулирования экономики

Инструменты денежно-кредитного регулирования экономики IVA

IVA Витрати підприємства та собівартість продукції. (Тема 10)

Витрати підприємства та собівартість продукції. (Тема 10) Оценка финансовой деятельности организации

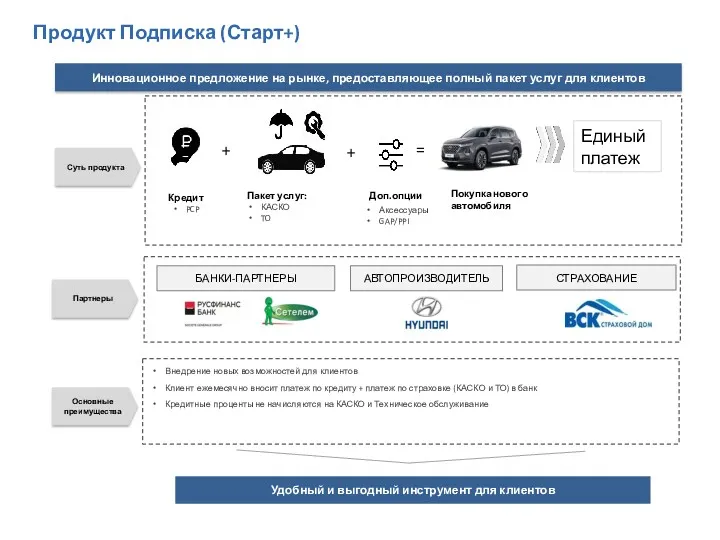

Оценка финансовой деятельности организации Инновационное предложение на рынке, предоставляющее полный пакет услуг для клиентов Hyundai

Инновационное предложение на рынке, предоставляющее полный пакет услуг для клиентов Hyundai Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Plant and intangible assets. (Chapter 9)

Plant and intangible assets. (Chapter 9) Особенности использования пониженных тарифов. Страховые взносы: расчеты, перерасчеты

Особенности использования пониженных тарифов. Страховые взносы: расчеты, перерасчеты Оплата праці працівників сфери обслуговування

Оплата праці працівників сфери обслуговування Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Інфляція

Інфляція Государственный бюджет

Государственный бюджет Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Вклады. Простые и сложные проценты

Вклады. Простые и сложные проценты