- Основы экономического анализа. Анализ финансовой отчетности. Тема 16

Содержание

- 2. Рекомендуемая литература

- 3. Тема 16. Основы экономического анализа. Анализ финансовой отчетности учет и анализ

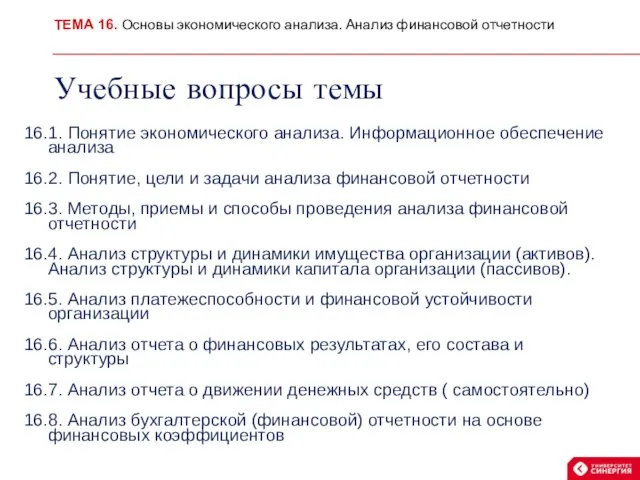

- 4. Учебные вопросы темы 16.1. Понятие экономического анализа. Информационное обеспечение анализа 16.2. Понятие, цели и задачи анализа

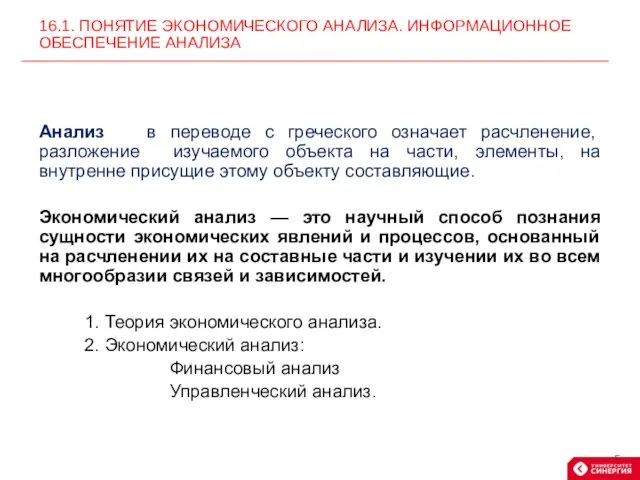

- 5. Анализ в переводе с греческого означает расчленение, разложение изучаемого объекта на части, элементы, на внутренне присущие

- 6. Система показателей экономического анализа: Стоимостные и натуральные показатели Количественные и качественные показатели Объемные и удельные показатели

- 7. Анализ финансовой отчетности заключается в применении аналитических инструментов и методов к показателям финансовых документов с целью

- 8. Основной целью финансового анализа является получение ключевых параметров, дающих объективную и точную картину финансового состояния организации,

- 9. Оценка динамики состава и структуры активов, их состояния и движения. Оценка динамики состава и структуры источников

- 10. Объектами финансового анализа являются субъекты хозяйствования, конкретные финансово-экономические показатели финансового состояния. Субъекты финансового анализа - соответствующие

- 11. 16.3. МЕТОДЫ, ПРИЕМЫ И СПОСОБЫ ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВОЙ ОТЧЕТНОСТИ Этапы финансового анализа

- 12. - горизонтальный анализ – в некоторых источниках он еще носит название «временной». Заключается в сопоставлении одних

- 13. Методы анализа Качественные (неформализованные, логические методы)- аналитические приемы и способы, основанные на логическом мышлении, на профессиональной

- 14. Стандартные приемы анализа бухгалтерской отчетности : 1. Чтение отчетности и анализ абсолютных показателей. 2. Горизонтальный (динамический)

- 15. Основные этапы факторного анализа. 1. Отбор факторов для анализа исследуемых показателей. 2. Классификация и систематизация их

- 16. Моделирование — это один из важнейших методов научного познания, с помощью которого создается модель (условный образ)

- 17. Процесс моделирования можно условно подразделить на три этапа: 1) анализ теоретических закономерностей, свойственных изучаемому явлению или

- 18. 1. Аддитивные модели: Y = ∑ xi =х1+х2+... + хп Они используются в тех случаях, когда

- 19. В детерминированном анализе используются следующие способы: цепной подстановки, индексный, абсолютных разниц, относительных разниц, пропорционального деления, интегральный,

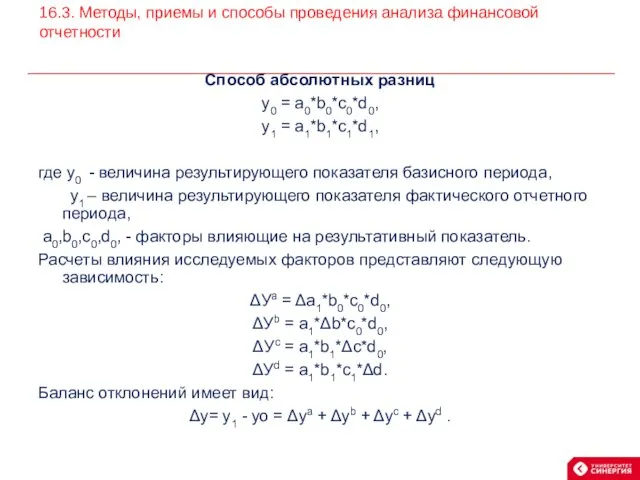

- 20. Способ абсолютных разниц у0 = a0*b0*c0*d0, у1 = a1*b1*c1*d1, где у0 - величина результирующего показателя базисного

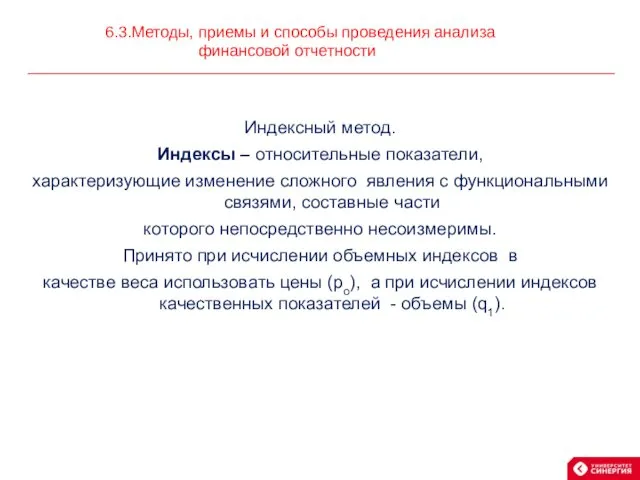

- 21. Индексный метод. Индексы – относительные показатели, характеризующие изменение сложного явления с функциональными связями, составные части которого

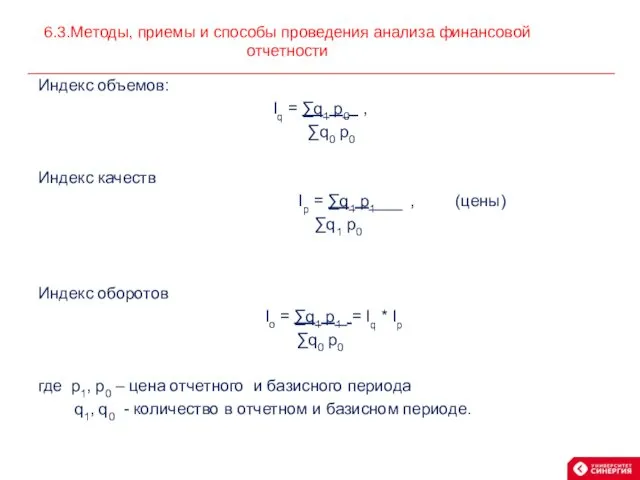

- 22. Индекс объемов: Iq = ∑q1 p0 , ∑q0 p0 Индекс качеств Iр = ∑q1 p1 ,

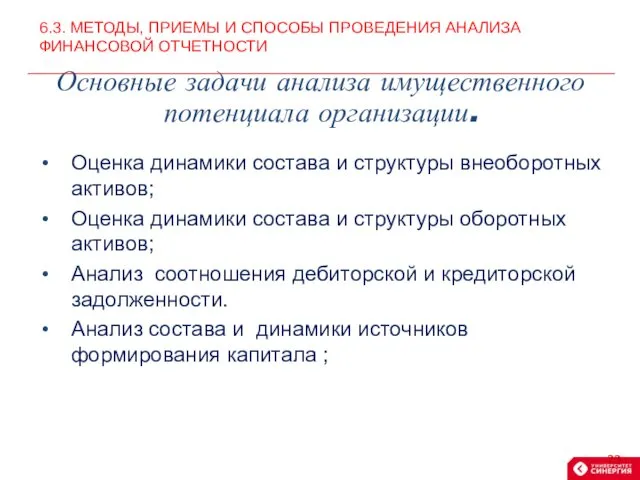

- 23. Оценка динамики состава и структуры внеоборотных активов; Оценка динамики состава и структуры оборотных активов; Анализ соотношения

- 24. 6.4. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ИМУЩЕСТВА ОРГАНИЗАЦИИ (АКТИВОВ). АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ КАПИТАЛА ОРГАНИЗАЦИИ (ПАССИВОВ). 6.4.

- 25. Агрегированный баланс 16.4. Анализ структуры и динамики имущества организации (активов). Анализ структуры и динамики капитала организации

- 26. Аналитический баланс 16. 4. Анализ структуры и динамики активов и пассивов баланса

- 27. Общая стоимость активов организации (стр.1100+1200) Стоимость иммобилизованных (внеоборотных активов) (стр.1100) Стоимость мобильных оборотных средств (стр.1200) Стоимость

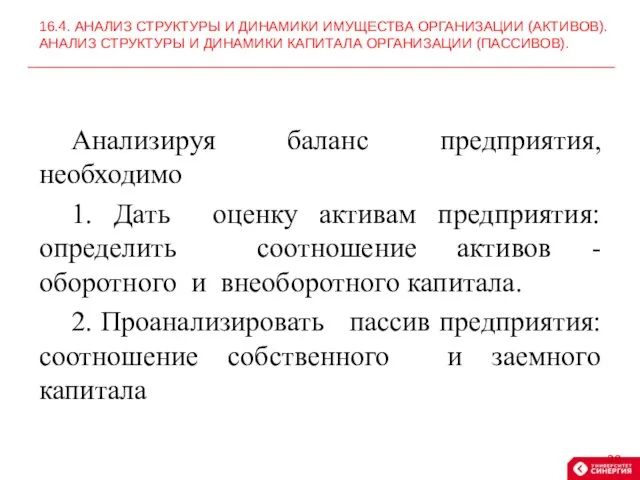

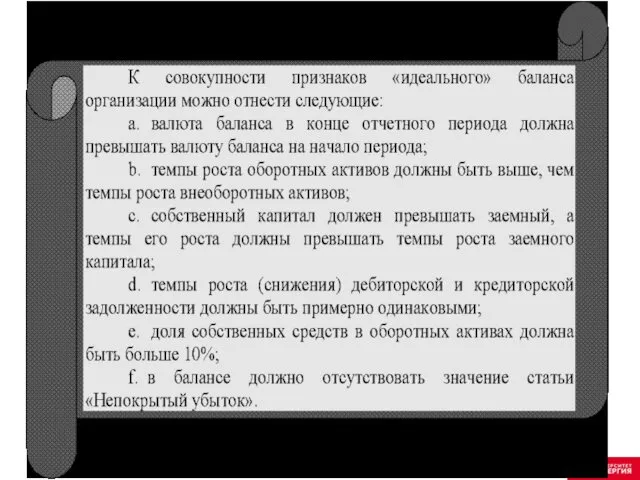

- 28. Анализируя баланс предприятия, необходимо 1. Дать оценку активам предприятия: определить соотношение активов - оборотного и внеоборотного

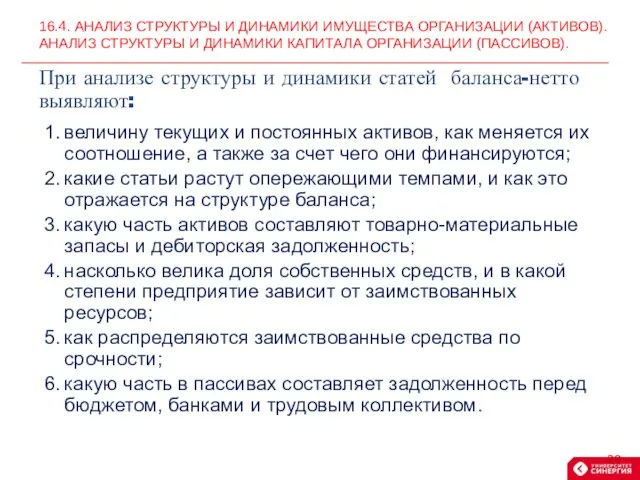

- 29. 1. величину текущих и постоянных активов, как меняется их соотношение, а также за счет чего они

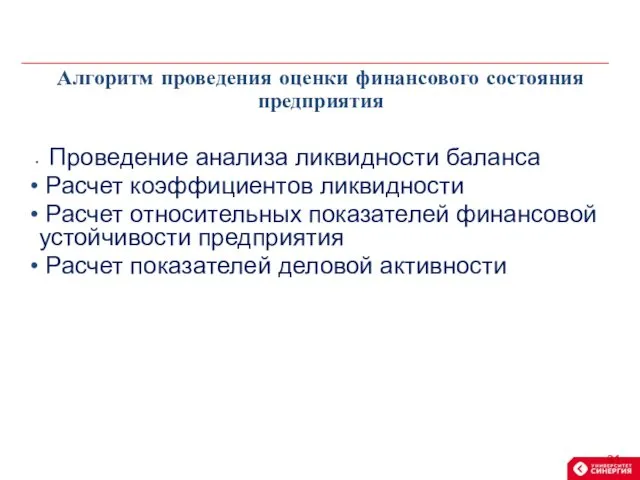

- 31. Проведение анализа ликвидности баланса Расчет коэффициентов ликвидности Расчет относительных показателей финансовой устойчивости предприятия Расчет показателей деловой

- 32. Ликвидность баланса — степень покрытия обязательств организации ее активами, которая отражает скорость возврата в оборот денег,

- 33. А1. Наиболее ликвидные активы — к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые

- 34. П1. Наиболее срочные обязательства — к ним относится кредиторская задолженность. П1 = Кредиторская задолженность. П2. Это

- 35. А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4. 16.5. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И

- 36. Показатели ликвидности Текущая ликвидность – определение платёжеспособности организации на ближайший промежуток времени. ТЛ = (А1 +

- 37. 6.5. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ Показатели ликвидности организации

- 38. Общий показатель ликвидности: 16.5. Анализ платежеспособности и финансовой устойчивости организации

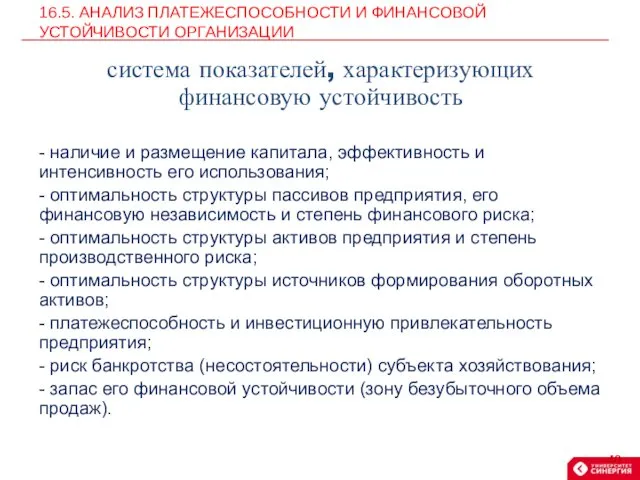

- 39. Финансовая устойчивость — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов

- 40. - наличие и размещение капитала, эффективность и интенсивность его использования; - оптимальность структуры пассивов предприятия, его

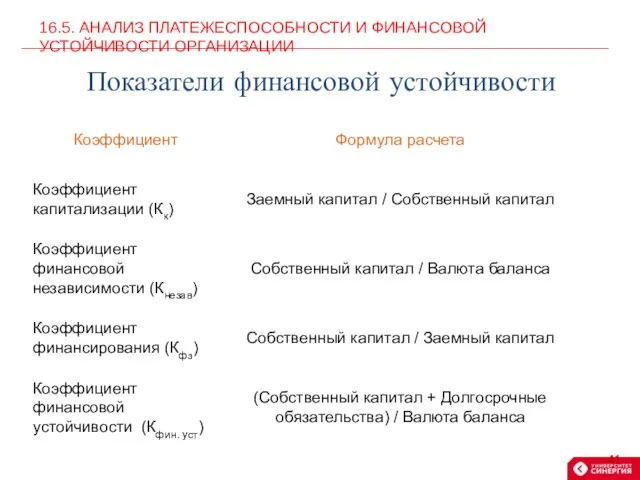

- 41. 16.5. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ Показатели финансовой устойчивости

- 42. Коэффициент капитализации (коэффициент соотношения заемных и собственных средств) показывает, каких средств у предприятия больше — заемных

- 43. 16.5. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ Типы финансового состояния предприятия

- 44. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или)

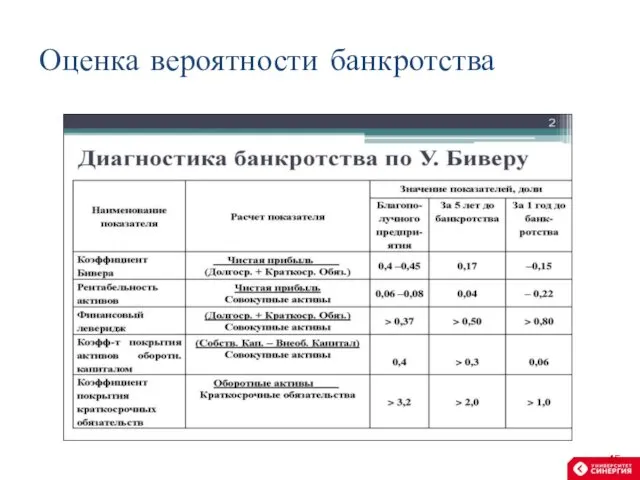

- 45. Оценка вероятности банкротства

- 46. Деловая активность — это результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в

- 47. 16. 8. Анализ Анализ бухгалтерской (финансовой) отчетности на основе финансовых коэффициентов Анализ деловой активности Показатели деловой

- 48. Анализ деловой активности Качественный уровень Анализ на качественном уровне предполагает оценку деятельности предприятия по неформальным критериям:

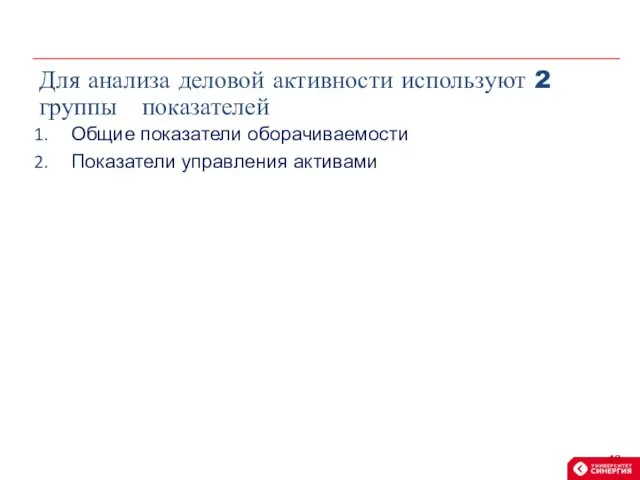

- 49. Общие показатели оборачиваемости Показатели управления активами Для анализа деловой активности используют 2 группы показателей

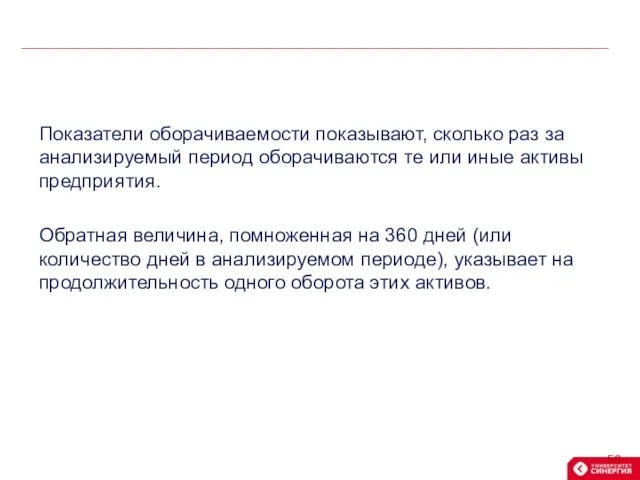

- 50. Показатели оборачиваемости показывают, сколько раз за анализируемый период оборачиваются те или иные активы предприятия. Обратная величина,

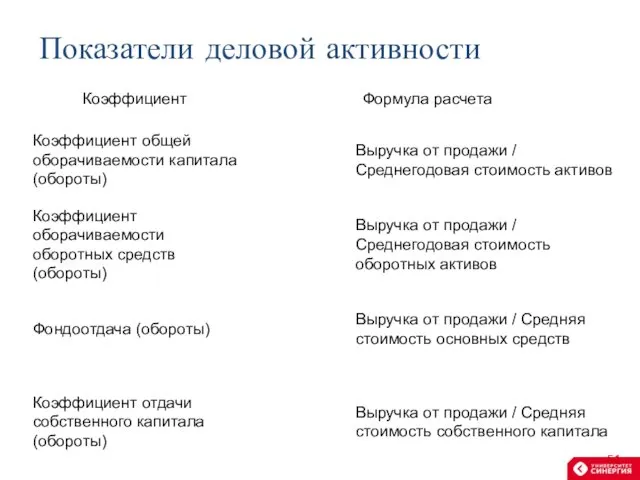

- 51. ОБЩИЕ ПОКАЗАТЕЛИ ОБОРАЧИВАЕМОСТИ Показатели деловой активности

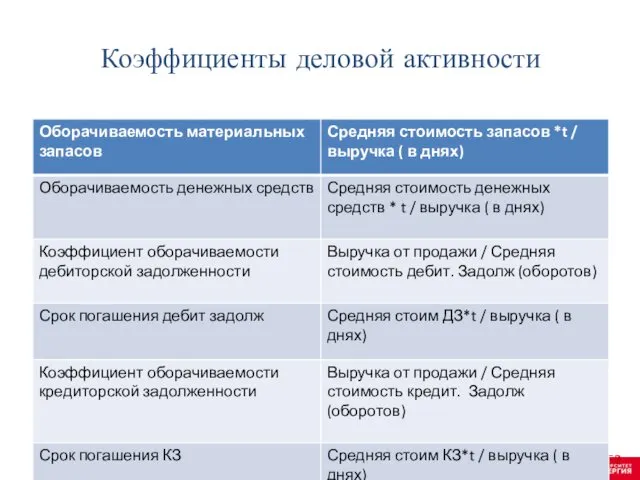

- 52. ПОКАЗАТЕЛИ УПРАВЛЕНИЯ АКТИВАМИ Коэффициенты деловой активности

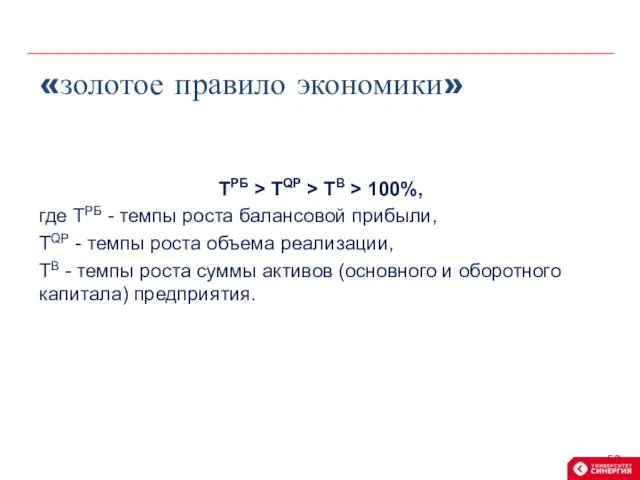

- 53. ТРБ > ТQP > ТB > 100%, где ТРБ - темпы роста балансовой прибыли, ТQP -

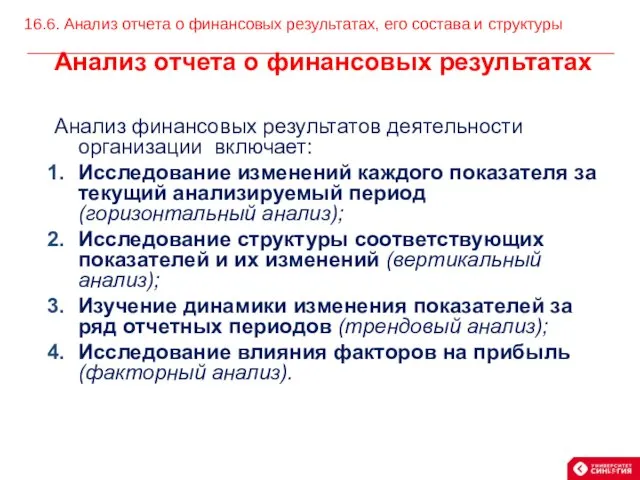

- 54. Анализ отчета о финансовых результатах Анализ финансовых результатов деятельности организации включает: Исследование изменений каждого показателя за

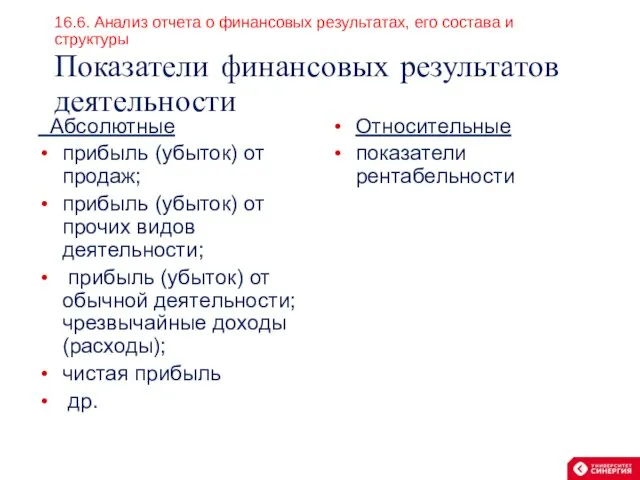

- 55. Показатели финансовых результатов деятельности Абсолютные прибыль (убыток) от продаж; прибыль (убыток) от прочих видов деятельности; прибыль

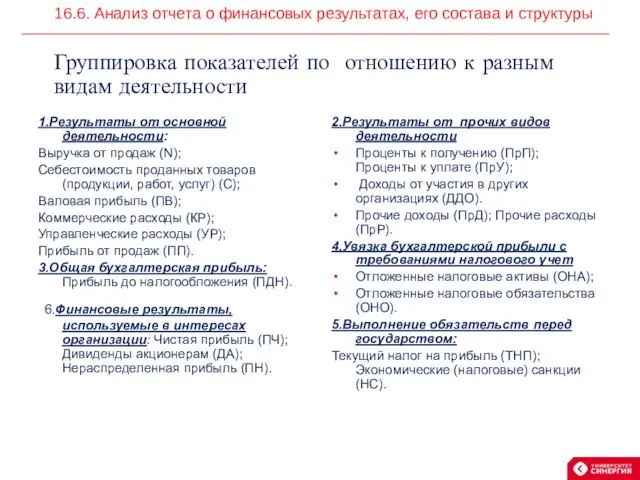

- 56. Группировка показателей по отношению к разным видам деятельности 1.Результаты от основной деятельности: Выручка от продаж (N);

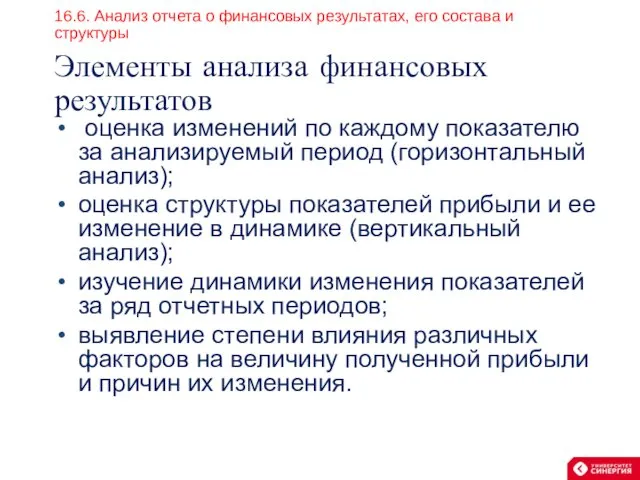

- 57. Элементы анализа финансовых результатов оценка изменений по каждому показателю за анализируемый период (горизонтальный анализ); оценка структуры

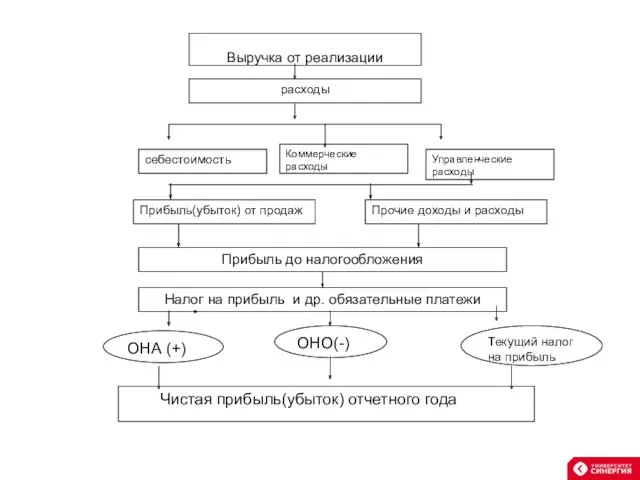

- 58. Выручка от реализации расходы себестоимость Коммерческие расходы Управленческие расходы Прибыль(убыток) от продаж Прочие доходы и расходы

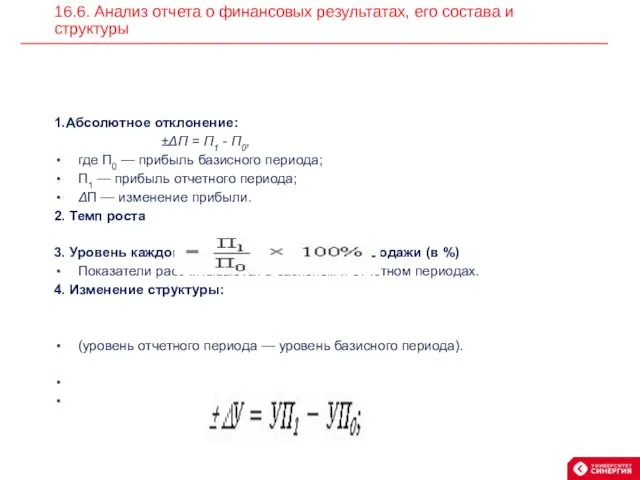

- 59. 1.Абсолютное отклонение: ±ΔП = П1 - П0, где П0 — прибыль базисного периода; П1 — прибыль

- 60. Рис. Факторы влияющие на прибыль предприятия 16.6. Анализ отчета о финансовых результатах, его состава и структуры

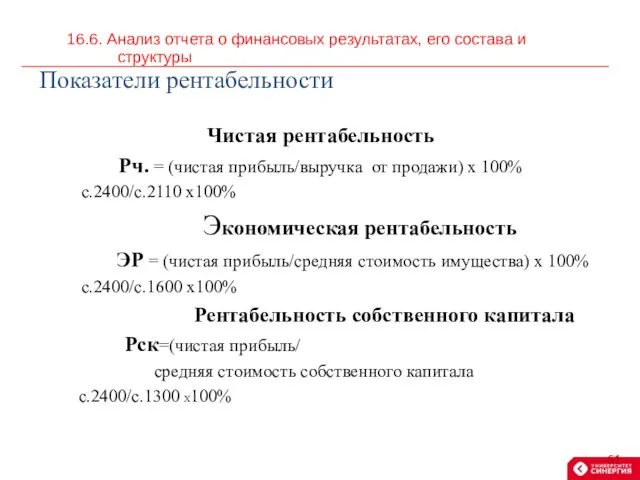

- 61. 16.6. Анализ отчета о финансовых результатах, его состава и структуры Показатели рентабельности Чистая рентабельность Рч. =

- 62. Показатели рентабельности Рентабельность продаж Рпр. =(прибыль от продаж/выручка от продажи) х 100% с.2200 (отчет о ФР)/с.2110

- 63. 16.8. АНАЛИЗ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ НА ОСНОВЕ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ Коэффициенты, используемые для оценки деятельности предприятия

- 65. Скачать презентацию

Рекомендуемая литература

Рекомендуемая литература

Тема 16.

Основы экономического анализа. Анализ финансовой отчетности

учет и

Тема 16.

Основы экономического анализа. Анализ финансовой отчетности

учет и

Учебные вопросы темы

16.1. Понятие экономического анализа. Информационное обеспечение анализа

16.2. Понятие, цели

Учебные вопросы темы

16.1. Понятие экономического анализа. Информационное обеспечение анализа

16.2. Понятие, цели

Анализ в переводе с греческого означает расчленение, разложение изучаемого объекта на

Анализ в переводе с греческого означает расчленение, разложение изучаемого объекта на

Система показателей экономического анализа:

Стоимостные и натуральные показатели

Количественные и качественные показатели

Объемные и

Система показателей экономического анализа:

Стоимостные и натуральные показатели

Количественные и качественные показатели

Объемные и

Анализ финансовой отчетности заключается в применении аналитических инструментов и методов к

Анализ финансовой отчетности заключается в применении аналитических инструментов и методов к

Основной целью финансового анализа является получение ключевых параметров, дающих объективную и точную

Основной целью финансового анализа является получение ключевых параметров, дающих объективную и точную

Оценка динамики состава и структуры активов, их состояния и движения.

Оценка

Оценка динамики состава и структуры активов, их состояния и движения.

Оценка

Объектами финансового анализа являются субъекты хозяйствования, конкретные финансово-экономические показатели финансового состояния.

Субъекты

Объектами финансового анализа являются субъекты хозяйствования, конкретные финансово-экономические показатели финансового состояния.

Субъекты

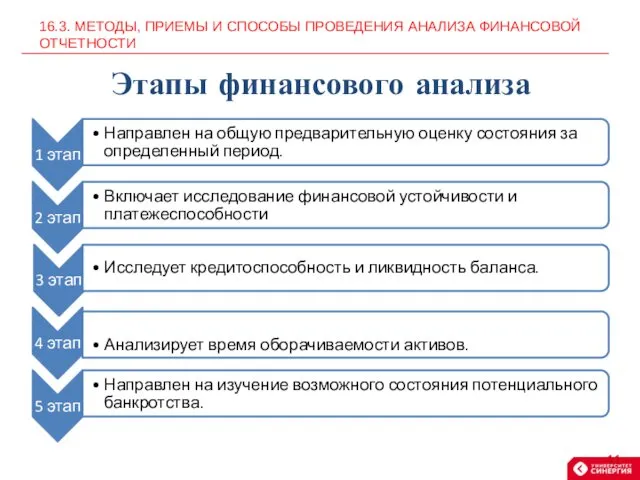

16.3. МЕТОДЫ, ПРИЕМЫ И СПОСОБЫ ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВОЙ ОТЧЕТНОСТИ

Этапы финансового анализа

16.3. МЕТОДЫ, ПРИЕМЫ И СПОСОБЫ ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВОЙ ОТЧЕТНОСТИ

Этапы финансового анализа

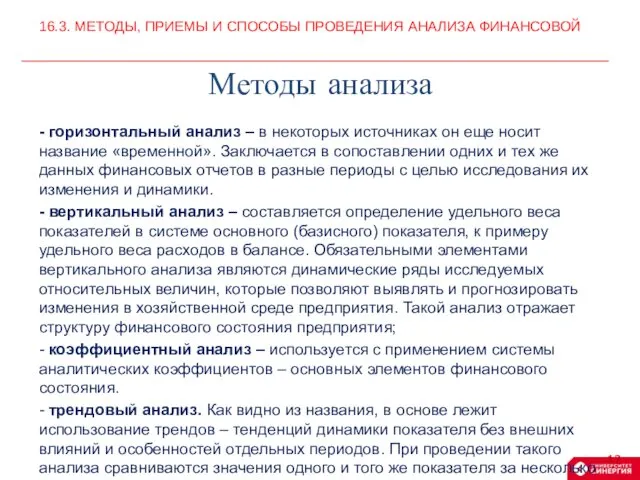

- горизонтальный анализ – в некоторых источниках он еще носит название «временной».

- горизонтальный анализ – в некоторых источниках он еще носит название «временной».

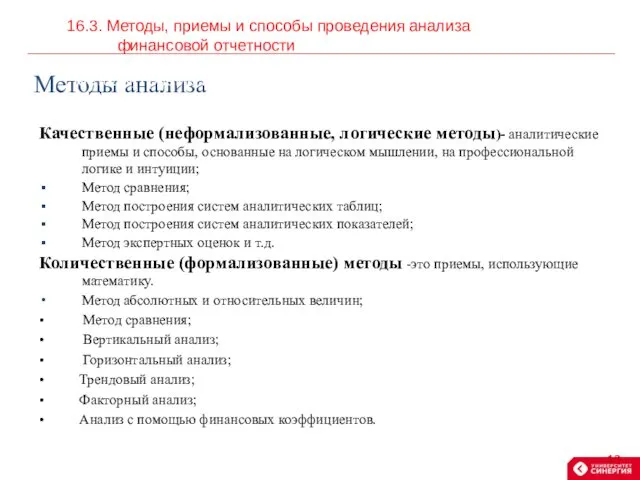

Методы анализа

Качественные (неформализованные, логические методы)- аналитические приемы и способы, основанные на

Методы анализа

Качественные (неформализованные, логические методы)- аналитические приемы и способы, основанные на

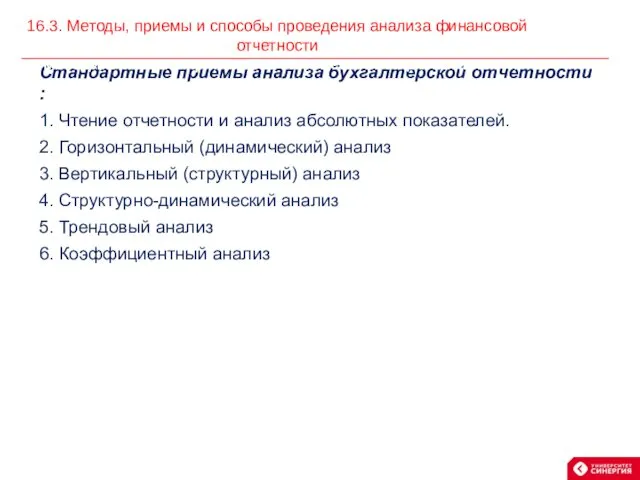

Стандартные приемы анализа бухгалтерской отчетности :

1. Чтение отчетности и анализ абсолютных

Стандартные приемы анализа бухгалтерской отчетности :

1. Чтение отчетности и анализ абсолютных

Основные этапы факторного анализа.

1. Отбор факторов для анализа исследуемых показателей.

2. Классификация

Основные этапы факторного анализа.

1. Отбор факторов для анализа исследуемых показателей.

2. Классификация

Моделирование — это один из важнейших методов научного познания, с помощью

Моделирование — это один из важнейших методов научного познания, с помощью

Процесс моделирования можно условно подразделить на три этапа:

1) анализ теоретических

Процесс моделирования можно условно подразделить на три этапа:

1) анализ теоретических

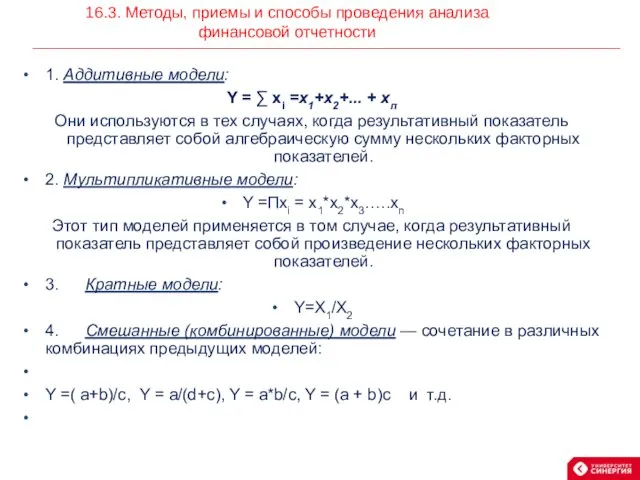

1. Аддитивные модели:

Y = ∑ xi =х1+х2+... + хп

Они используются

1. Аддитивные модели:

Y = ∑ xi =х1+х2+... + хп

Они используются

В детерминированном анализе используются следующие способы:

цепной подстановки,

индексный,

абсолютных

В детерминированном анализе используются следующие способы:

цепной подстановки,

индексный,

абсолютных

Способ абсолютных разниц

у0 = a0*b0*c0*d0,

у1 = a1*b1*c1*d1,

где у0 - величина результирующего

Способ абсолютных разниц

у0 = a0*b0*c0*d0,

у1 = a1*b1*c1*d1,

где у0 - величина результирующего

Индексный метод.

Индексы – относительные показатели,

характеризующие изменение сложного явления с функциональными связями,

Индексный метод.

Индексы – относительные показатели,

характеризующие изменение сложного явления с функциональными связями,

Индекс объемов:

Iq = ∑q1 p0 ,

∑q0 p0

Индекс качеств

Индекс объемов:

Iq = ∑q1 p0 ,

∑q0 p0

Индекс качеств

Оценка динамики состава и структуры внеоборотных активов;

Оценка динамики состава и

Оценка динамики состава и структуры внеоборотных активов;

Оценка динамики состава и

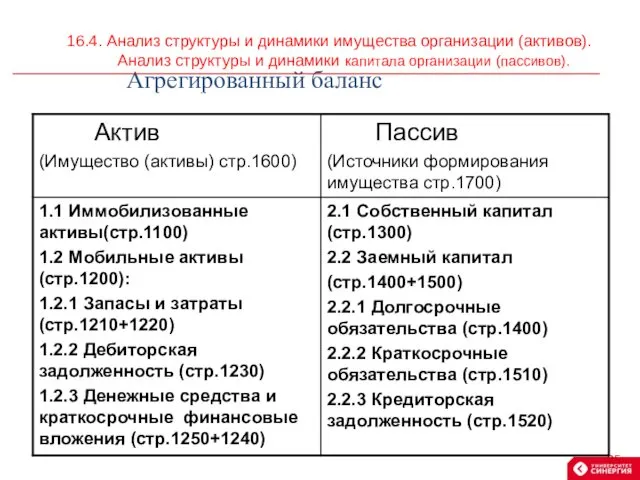

6.4. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ИМУЩЕСТВА ОРГАНИЗАЦИИ (АКТИВОВ). АНАЛИЗ СТРУКТУРЫ И

6.4. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ИМУЩЕСТВА ОРГАНИЗАЦИИ (АКТИВОВ). АНАЛИЗ СТРУКТУРЫ И

Агрегированный баланс

16.4. Анализ структуры и динамики имущества организации (активов). Анализ

Агрегированный баланс

16.4. Анализ структуры и динамики имущества организации (активов). Анализ

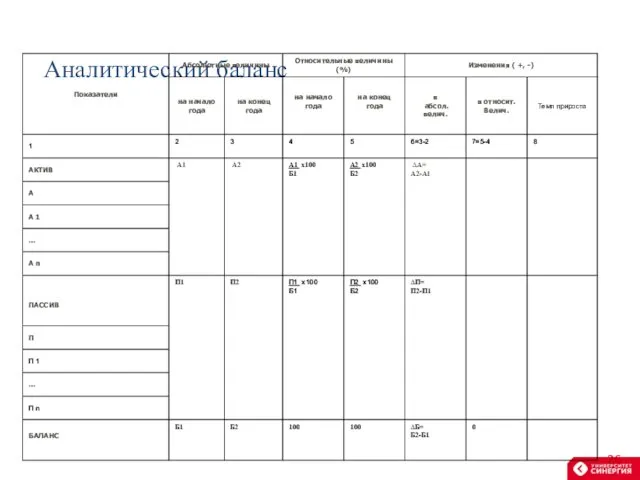

Аналитический баланс

16. 4. Анализ структуры и динамики активов и пассивов баланса

Аналитический баланс

16. 4. Анализ структуры и динамики активов и пассивов баланса

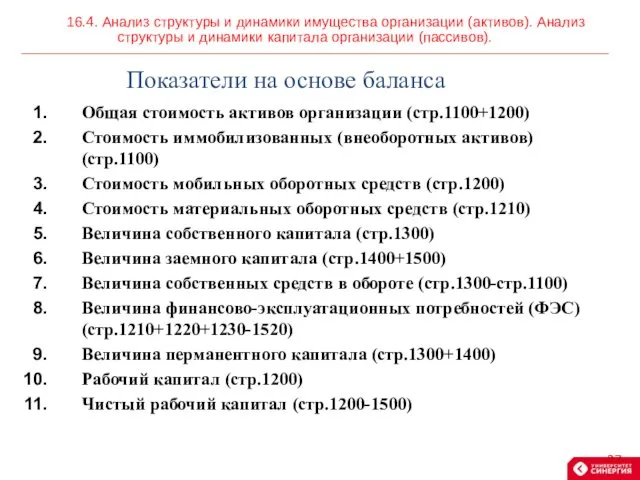

Общая стоимость активов организации (стр.1100+1200)

Стоимость иммобилизованных (внеоборотных активов) (стр.1100)

Стоимость мобильных оборотных

Общая стоимость активов организации (стр.1100+1200)

Стоимость иммобилизованных (внеоборотных активов) (стр.1100)

Стоимость мобильных оборотных

Анализируя баланс предприятия, необходимо

1. Дать оценку активам предприятия: определить соотношение

Анализируя баланс предприятия, необходимо

1. Дать оценку активам предприятия: определить соотношение

1. величину текущих и постоянных активов, как меняется их соотношение, а также

1. величину текущих и постоянных активов, как меняется их соотношение, а также

Проведение анализа ликвидности баланса

Расчет коэффициентов ликвидности

Расчет относительных показателей финансовой устойчивости предприятия

Расчет

Проведение анализа ликвидности баланса

Расчет коэффициентов ликвидности

Расчет относительных показателей финансовой устойчивости предприятия

Расчет

Ликвидность баланса — степень покрытия обязательств организации ее активами, которая отражает

Ликвидность баланса — степень покрытия обязательств организации ее активами, которая отражает

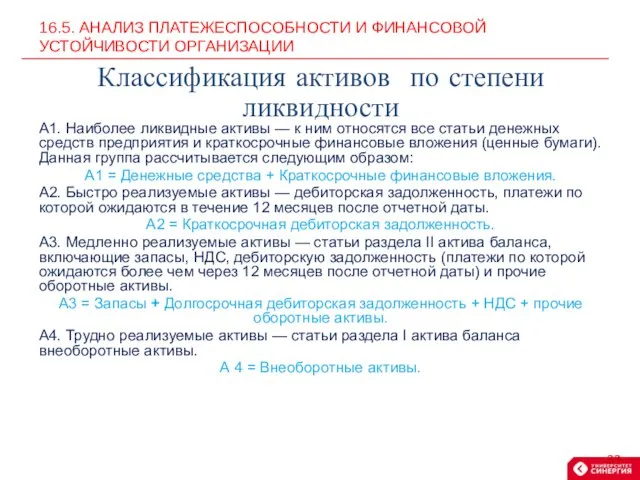

А1. Наиболее ликвидные активы — к ним относятся все статьи денежных средств

А1. Наиболее ликвидные активы — к ним относятся все статьи денежных средств

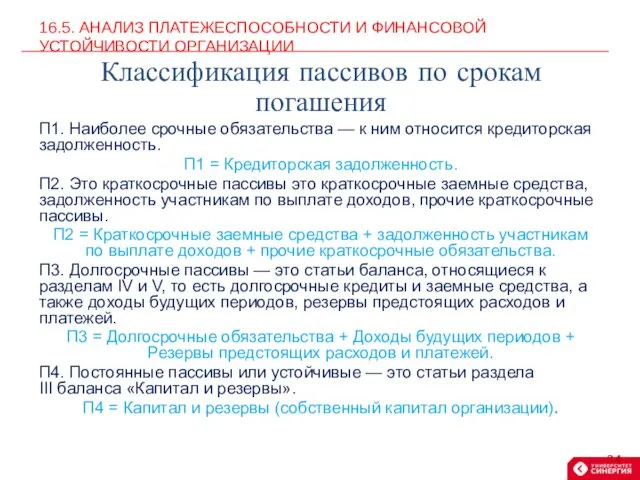

П1. Наиболее срочные обязательства — к ним относится кредиторская задолженность.

П1 = Кредиторская задолженность.

П2.

П1. Наиболее срочные обязательства — к ним относится кредиторская задолженность.

П1 = Кредиторская задолженность.

П2.

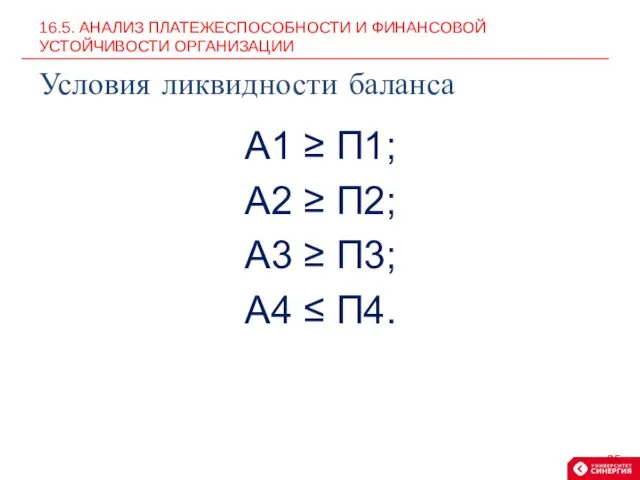

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤

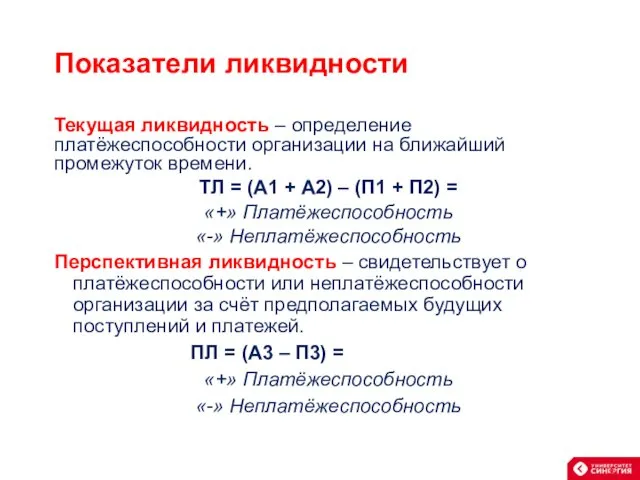

Показатели ликвидности

Текущая ликвидность – определение платёжеспособности организации на ближайший промежуток времени.

ТЛ

Показатели ликвидности

Текущая ликвидность – определение платёжеспособности организации на ближайший промежуток времени.

ТЛ

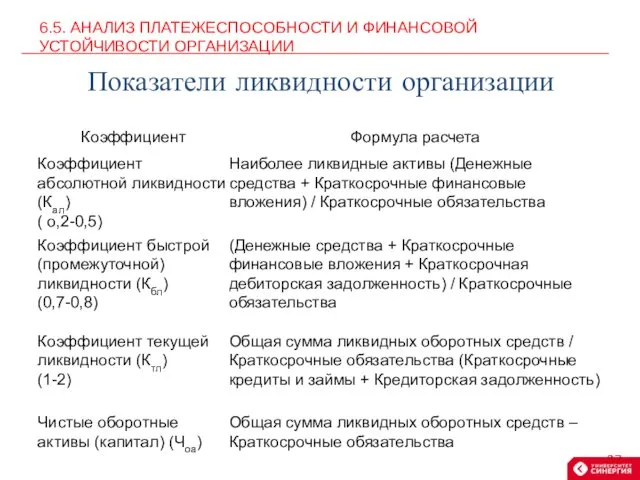

6.5. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Показатели ликвидности организации

6.5. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Показатели ликвидности организации

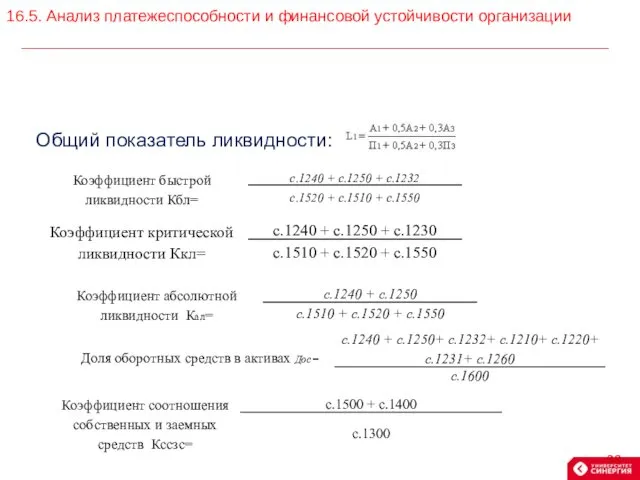

Общий показатель ликвидности:

16.5. Анализ платежеспособности и финансовой устойчивости организации

Общий показатель ликвидности:

16.5. Анализ платежеспособности и финансовой устойчивости организации

Финансовая устойчивость — это способность субъекта хозяйствования функционировать и развиваться, сохранять

Финансовая устойчивость — это способность субъекта хозяйствования функционировать и развиваться, сохранять

- наличие и размещение капитала, эффективность и интенсивность его использования;

- оптимальность

- наличие и размещение капитала, эффективность и интенсивность его использования;

- оптимальность

16.5. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Показатели финансовой устойчивости

16.5. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Показатели финансовой устойчивости

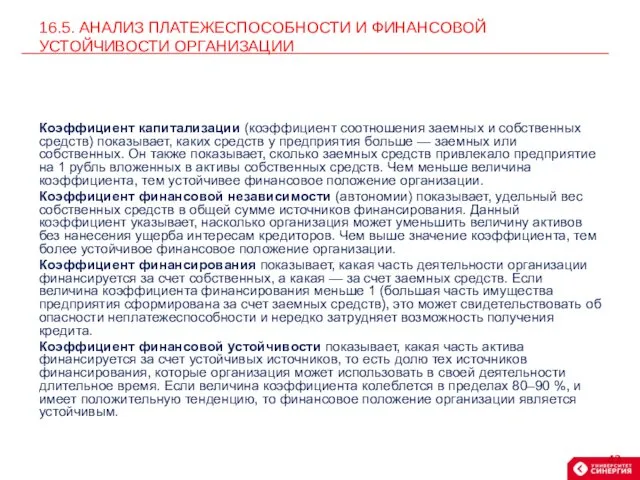

Коэффициент капитализации (коэффициент соотношения заемных и собственных средств) показывает, каких средств у

Коэффициент капитализации (коэффициент соотношения заемных и собственных средств) показывает, каких средств у

16.5. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Типы финансового состояния предприятия

16.5. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Типы финансового состояния предприятия

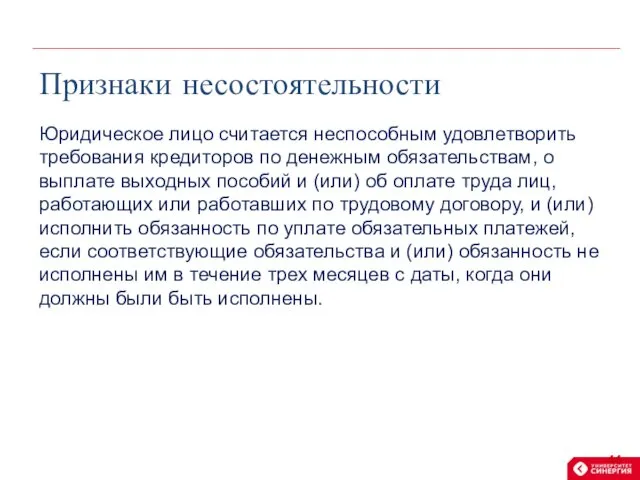

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о

Оценка вероятности банкротства

Оценка вероятности банкротства

Деловая активность — это результативность работы предприятия относительно величины авансированных ресурсов

Деловая активность — это результативность работы предприятия относительно величины авансированных ресурсов

16. 8. Анализ Анализ бухгалтерской (финансовой) отчетности на основе финансовых коэффициентов

Анализ

16. 8. Анализ Анализ бухгалтерской (финансовой) отчетности на основе финансовых коэффициентов

Анализ

Анализ деловой активности

Качественный уровень

Анализ на качественном уровне предполагает оценку деятельности предприятия

Анализ деловой активности

Качественный уровень

Анализ на качественном уровне предполагает оценку деятельности предприятия

Общие показатели оборачиваемости

Показатели управления активами

Для анализа деловой активности используют 2 группы

Общие показатели оборачиваемости

Показатели управления активами

Для анализа деловой активности используют 2 группы

Показатели оборачиваемости показывают, сколько раз за анализируемый период оборачиваются те или

Показатели оборачиваемости показывают, сколько раз за анализируемый период оборачиваются те или

ОБЩИЕ ПОКАЗАТЕЛИ ОБОРАЧИВАЕМОСТИ

Показатели деловой активности

ОБЩИЕ ПОКАЗАТЕЛИ ОБОРАЧИВАЕМОСТИ

Показатели деловой активности

ПОКАЗАТЕЛИ УПРАВЛЕНИЯ АКТИВАМИ

Коэффициенты деловой активности

ПОКАЗАТЕЛИ УПРАВЛЕНИЯ АКТИВАМИ

Коэффициенты деловой активности

ТРБ > ТQP > ТB > 100%,

где ТРБ - темпы роста

где ТРБ - темпы роста

Анализ отчета о финансовых результатах

Анализ финансовых результатов деятельности организации включает:

Исследование изменений

Анализ отчета о финансовых результатах

Анализ финансовых результатов деятельности организации включает:

Исследование изменений

Показатели финансовых результатов деятельности

Абсолютные

прибыль (убыток) от продаж;

прибыль (убыток) от

Показатели финансовых результатов деятельности

Абсолютные

прибыль (убыток) от продаж;

прибыль (убыток) от

Группировка показателей по отношению к разным видам деятельности

1.Результаты от основной деятельности:

Выручка

Группировка показателей по отношению к разным видам деятельности

1.Результаты от основной деятельности:

Выручка

Элементы анализа финансовых результатов

оценка изменений по каждому показателю за анализируемый

Элементы анализа финансовых результатов

оценка изменений по каждому показателю за анализируемый

Выручка от реализации

расходы

себестоимость

Коммерческие расходы

Управленческие расходы

Прибыль(убыток) от продаж

Прочие доходы и расходы

ОНА (+)

ОНО(-)

Текущий

расходы

себестоимость

Коммерческие расходы

Управленческие расходы

Прибыль(убыток) от продаж

Прочие доходы и расходы

ОНА (+)

ОНО(-)

Текущий

1.Абсолютное отклонение:

±ΔП = П1 - П0,

где П0 — прибыль базисного

1.Абсолютное отклонение:

±ΔП = П1 - П0,

где П0 — прибыль базисного

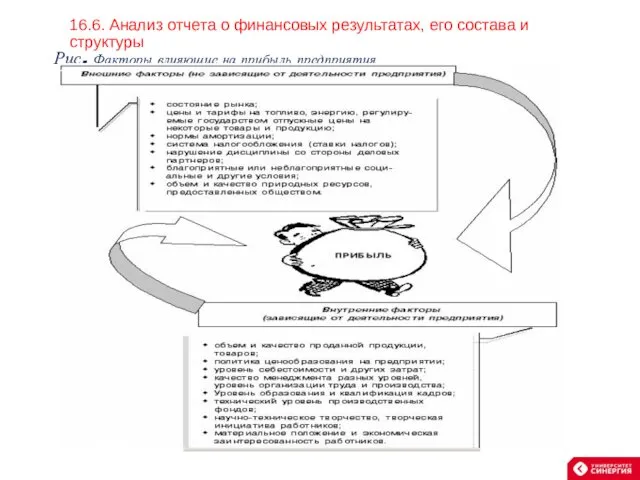

Рис. Факторы влияющие на прибыль предприятия

16.6. Анализ отчета о финансовых результатах,

Рис. Факторы влияющие на прибыль предприятия

16.6. Анализ отчета о финансовых результатах,

16.6. Анализ отчета о финансовых результатах, его состава и структуры

Показатели рентабельности

Чистая

16.6. Анализ отчета о финансовых результатах, его состава и структуры

Показатели рентабельности

Чистая

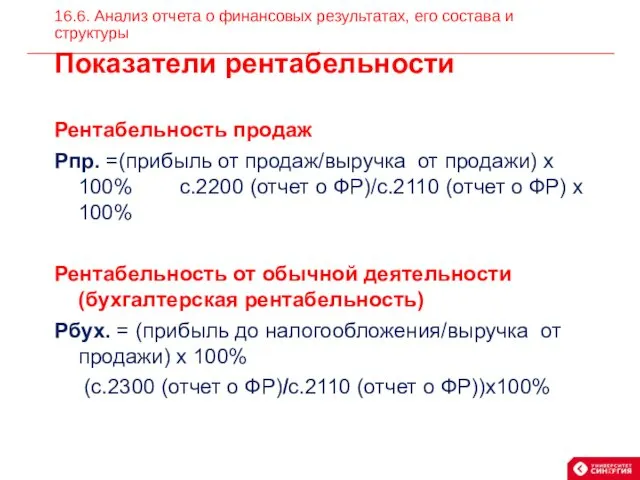

Показатели рентабельности

Рентабельность продаж

Рпр. =(прибыль от продаж/выручка от продажи) х 100% с.2200

Показатели рентабельности

Рентабельность продаж

Рпр. =(прибыль от продаж/выручка от продажи) х 100% с.2200

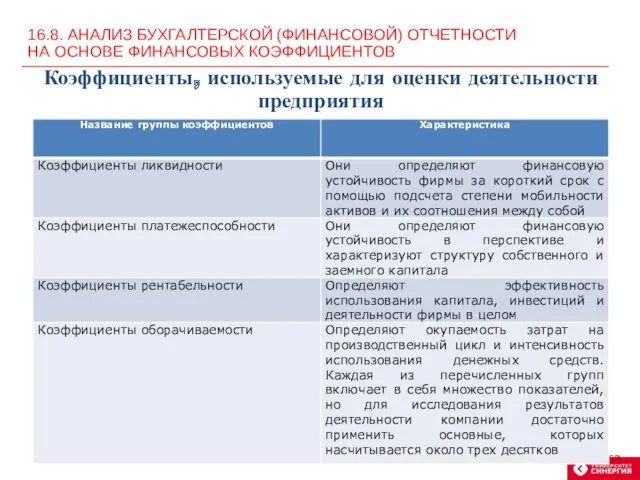

16.8. АНАЛИЗ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ НА ОСНОВЕ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Коэффициенты, используемые для

16.8. АНАЛИЗ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ НА ОСНОВЕ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Коэффициенты, используемые для

Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Социальное предпринимательство: предпосылки, особенности, поддержка развития

Социальное предпринимательство: предпосылки, особенности, поддержка развития Метод обратной калькуляции

Метод обратной калькуляции Общие принципы работы торговых организаций

Общие принципы работы торговых организаций Фондовый рынок

Фондовый рынок Финансовая грамотность - оружие устраняющее коррупцию

Финансовая грамотность - оружие устраняющее коррупцию Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Денежно – кредитная система

Денежно – кредитная система Продукт для заемщика потребительского кредита Финансовый резерв

Продукт для заемщика потребительского кредита Финансовый резерв Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Фундаментальный анализ финансовых рынков. (Лекция 2)

Фундаментальный анализ финансовых рынков. (Лекция 2) Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы История становления и развития Центрального банка России

История становления и развития Центрального банка России Загальноприйняті принципи і системи бухгалтерського обліку

Загальноприйняті принципи і системи бухгалтерського обліку Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Нематериальные активы

Нематериальные активы Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Странные налоги

Странные налоги Сбалансированность бюджета. Дефицит. Профицит

Сбалансированность бюджета. Дефицит. Профицит Образовательный кредит в наше время

Образовательный кредит в наше время Магистерская программа Аудит и финансовый консалтинг

Магистерская программа Аудит и финансовый консалтинг Российские рейтинговые агентства

Российские рейтинговые агентства Налоги. Классификация налогов

Налоги. Классификация налогов Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Инвестиция және оның түрлері

Инвестиция және оның түрлері Источники финансирования образования

Источники финансирования образования