Характеристика економічних показників торгово-фінансової діяльності аптечних закладів. Аналіз фінансово-господарської діяльності презентация

- Характеристика економічних показників торгово-фінансової діяльності аптечних закладів. Аналіз фінансово-господарської діяльності

Содержание

- 2. Фармаекономіка – це інтегральна наука, яка поєднує знання економіки з іншими галузями науки (медицина, соціологія, психологія,

- 3. Зовнішні та внутрішні фактори формування фармаекономіки як окремої інтегральної науки

- 4. Виконання аптекою та фармацевтичною фірмою основної задачі – забезпечення населення та лікувально-профілактичних закладів фармацевтичною допомогою –

- 6. Взаємозв’язок основної задачі діяльності та показників торгово-фінансової діяльності аптек і фармацевтичних фірм

- 7. Товарообіг – форма обміну товарів за допомогою грошей. Процес обороту охоплює дві складові: продаж товару за

- 8. Структура загального товарообігу

- 9. Індекс цін – (лат. index – показник, список) – це відносний показник, який відображає зміну цін

- 10. Загальний індекс цін дає порівняльну характеристику динаміки цін на лікарські засоби загалом та має дві форми

- 11. Проведення аналізу загального товарообігу в діючих цінах та з урахуванням індексу цін

- 12. Показники товарообігу аптеки та загальні індекси цін на ЛЗ за останні 5 років: Приклад При аналізі

- 13. Формули розрахунків: 1) Абсолютні прирости ∆n: • базисне порівняння ∆n = товарообіг і-го року – товарообіг

- 14. 3) Темпи росту: Тр (базисний) = Товарообіг наступного року / Товарообіг базового року*100%, Тр (ланцюговий) =

- 15. Т/о ІІ року в цінах І року = 1380000 грн. / 1,07 = 1289720 грн. Т/о

- 16. Розрахунки середніх показників динаміки товарообігу в співставних та діючих цінах: Середній абсолютний приріст (діючі ціни): Δ

- 17. Класифікація товарних запасів

- 18. запаси, що знаходяться: За місцем знаходження в аптеках у дорозі на аптечних складах у роздрібній мережі

- 19. Класифікація товарних запасів По відношенню до планованого періоду Звітні початкові (вхідні) — запаси на початок планованого

- 20. Товарні запаси виражаються у днях та в сумі за оптовими цінами (ціни собівартості реалізації товару). Найскладнішим

- 21. Товарообіговість – це швидкість реалізації товарів або час, протягом якого реалізуються середні товарні запаси за звітний

- 22. Середні товарні запаси розраховують за формулою середнього арифметичного: Оміс = Оп + Ок / 2, Окв

- 23. При нормуванні товарних запасів (НТЗ) необхідно враховувати, що норматив складається з часу: перебування товару у формі

- 24. Основні етапи розрахунку нормативу товарних запасів

- 25. Наступним важливим показником, що характеризує ефективність роботи аптеки, фармацевтичної фірми є продуктивність праці (ПП). Вона визначається

- 26. Рецептура розраховується як показник кількості лікарських засобів, відпущених аптекою за рецептами або вимогами (накладними) лікувально-профілактичних закладів

- 27. Залежно від статусу лікувально-профілактичного закладу, де були виписані рецепти: амбулаторна стаціонарна Амбулаторна рецептура визначає кількість відпущених

- 28. Залежно від форми оплати за надану лікарську допомогу: рецептура, яку реалізують за повну вартість (оплата здійснюється

- 29. Торговельні накладення – основне джерело формування доходу аптеки. Торговельні накладення – це частина роздрібної ціни, яка

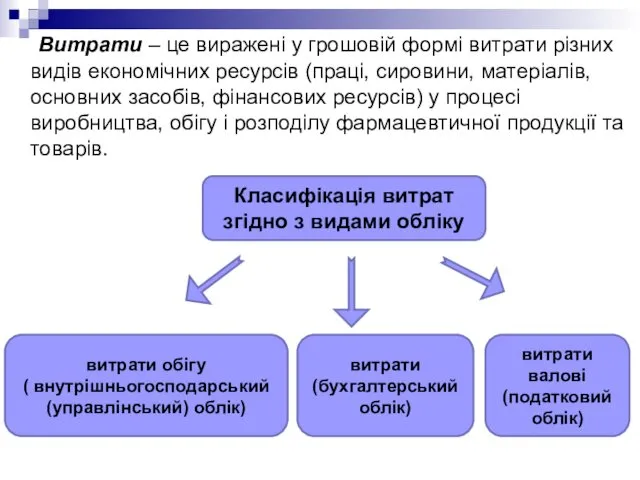

- 30. Витрати – це виражені у грошовій формі витрати різних видів економічних ресурсів (праці, сировини, матеріалів, основних

- 31. Витрати обігу – це поточні витрати, представлені у грошовій формі та направлені на здійснення процесу доведення

- 32. Залежно від ступеня впливу товарообігу на суму витрат: умовно змінні умовно постійні (фіксовані). Розмір умовно змінних

- 33. Використовуючи дані економічного аналізу торговельних накладень і витрат, можна розрахувати той обсяг реалізації (товарообіг), при якому

- 34. Результатом торгово-фінансової діяльності аптек і фармацевтичних фірм є прибуток. У внутрішньогосподарському (управлінському) обліку виділяють операційний, балансовий

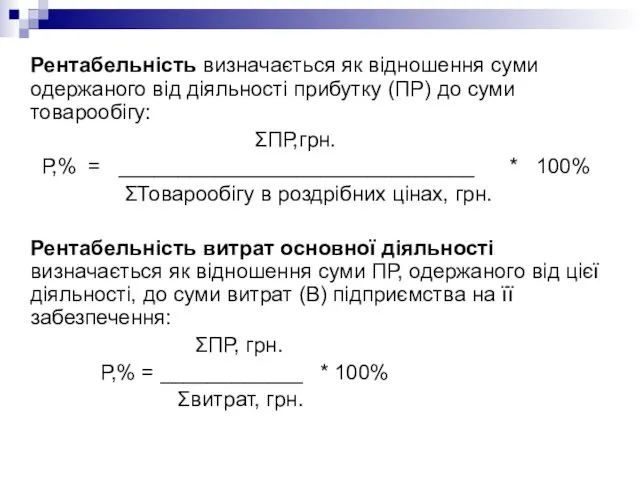

- 35. Рентабельність визначається як відношення суми одержаного від діяльності прибутку (ПР) до суми товарообігу: ΣПР,грн. Р,% =

- 36. Рентабельність основних фондів визначається як відношення суми прибутку до суми вартості основних фондів (ВОФ): Р, %

- 37. Термін «аналіз» походить від грецького слова «analyzis», що в перекладі означає «розділяю», «розчленовую», тобто аналіз представляє

- 38. Аналіз господарської діяльності (АГД) у системі управління аптекою та фармацевтично фірмою Система управління діяльністю Планування Система

- 39. Види та суть економічного аналізу

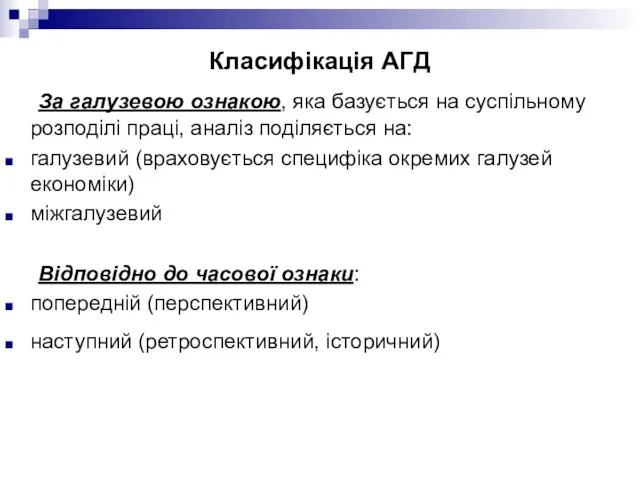

- 40. Класифікація АГД За галузевою ознакою, яка базується на суспільному розподілі праці, аналіз поділяється на: галузевий (враховується

- 41. За просторовою ознакою: внутрішньогосподарський міжгосподарський За методом проведення: горизонтальний вертикальний

- 42. Особливе місце у класифікації АГД займає така ознака, як об’єкт управління. Ця класифікація має такі підрівні:

- 43. За методикою вивчення об’єктів: порівняльний діагностичний факторний маржинальний функціонально-вартісний стохастичний економіко-математичний

- 44. За ознакою суб’єкта (користувача аналізу): внутрішній зовнішній За ступенем обхвату об’єктів, які вивчаються: суцільний вибірковий За

- 45. Предметом аналізу господарської діяльності є економічні процеси, що відбуваються в результаті фінансово-господарської діяльності, а також причинно-наслідкові

- 46. Функції АГД Основна функція АГД - дослідження дій різних економічних законів, виявлення закономірностей та тенденцій розвитку

- 47. Важливою методологічною ознакою АГД є можливість не тільки встановлювати зв’язок між причинами та наслідками, але й

- 48. Характеристика основних принципів АГД

- 49. Взаємозв’язок економічної теорії та АГД

- 50. В економічному аналізі методика представляє собою сукупність аналітичних прийомів і правил дослідження економіки підприємства, що підпорядковані

- 51. Методики проведення з комплексного АГД містять такі розділи: • задачі та формулювання мети аналізу, обґрунтування актуальності

- 52. Характеристика етапів комплексного АГД

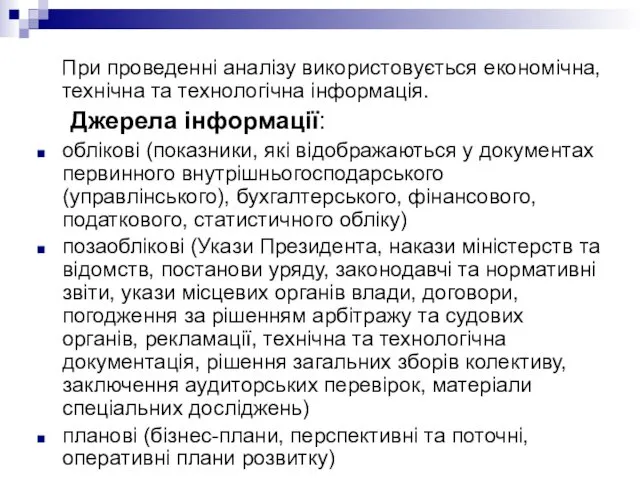

- 53. При проведенні аналізу використовується економічна, технічна та технологічна інформація. Джерела інформації: облікові (показники, які відображаються у

- 54. Аналіз сучасного інструментарію комплексного АГД

- 55. Вимоги до інформаційного забезпечення АГД аналітичність інформації об’єктивність інформації єдність інформації оперативність інформації раціональність інформації

- 56. Розділи економічного аналізу торгово-фінансової діяльності аптек Платоспроможність Ефективність продажу Фінансова політика

- 58. Скачать презентацию

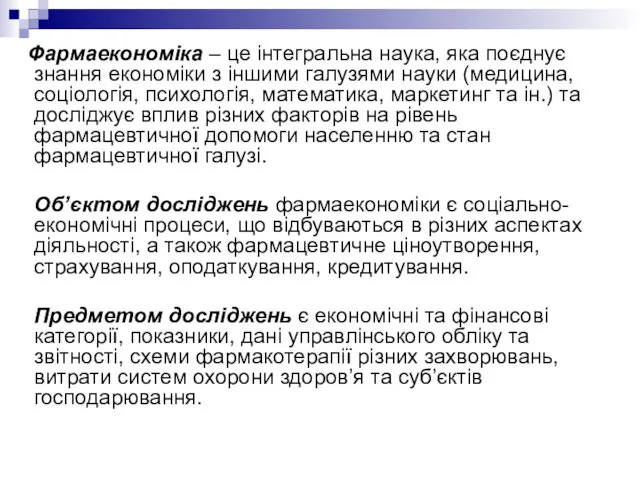

Фармаекономіка – це інтегральна наука, яка поєднує знання економіки з

Фармаекономіка – це інтегральна наука, яка поєднує знання економіки з

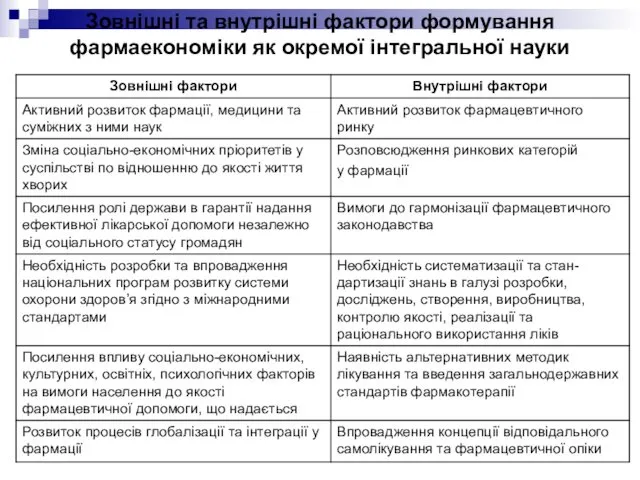

Зовнішні та внутрішні фактори формування фармаекономіки як окремої інтегральної науки

Зовнішні та внутрішні фактори формування фармаекономіки як окремої інтегральної науки

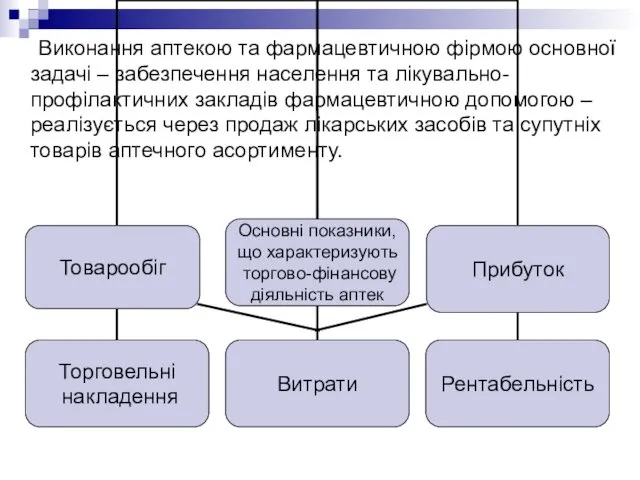

Виконання аптекою та фармацевтичною фірмою основної задачі – забезпечення населення

Виконання аптекою та фармацевтичною фірмою основної задачі – забезпечення населення

Взаємозв’язок основної задачі діяльності та показників

торгово-фінансової діяльності аптек і фармацевтичних

Взаємозв’язок основної задачі діяльності та показників

торгово-фінансової діяльності аптек і фармацевтичних

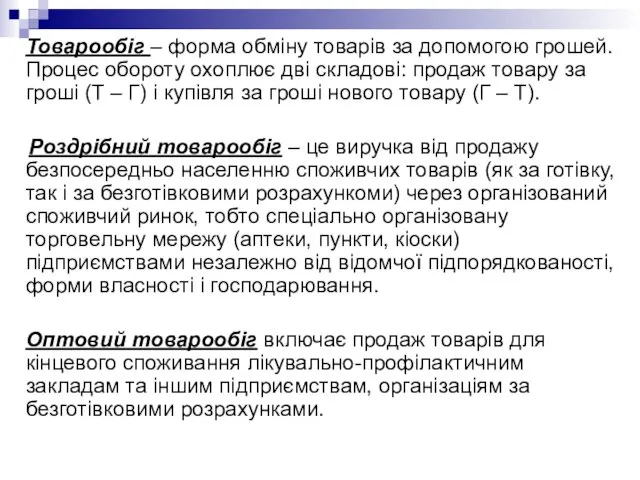

Товарообіг – форма обміну товарів за допомогою грошей. Процес обороту охоплює

Товарообіг – форма обміну товарів за допомогою грошей. Процес обороту охоплює

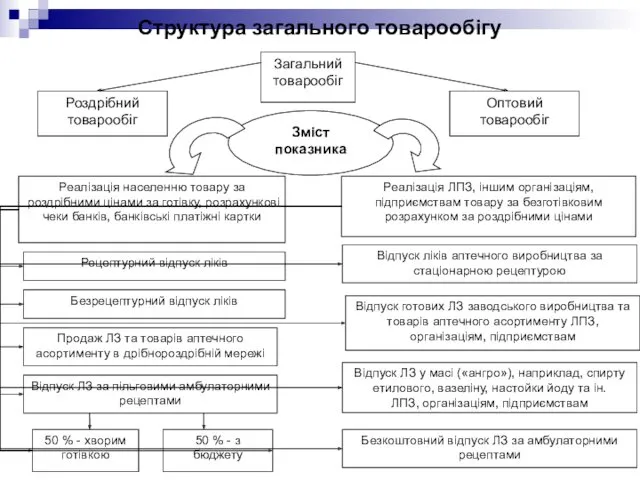

Структура загального товарообігу

Структура загального товарообігу

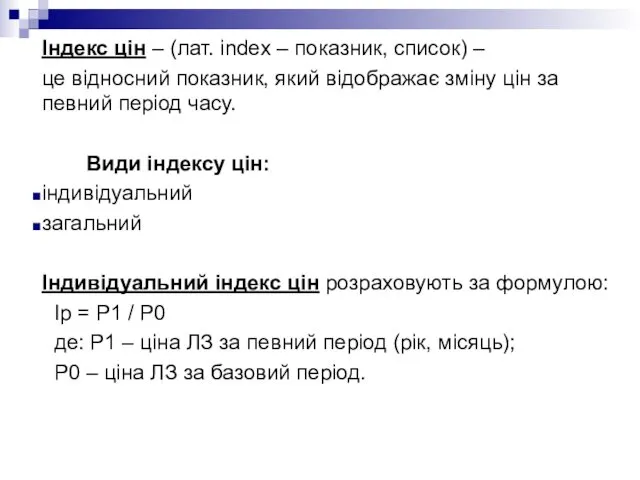

Індекс цін – (лат. index – показник, список) –

це відносний

Індекс цін – (лат. index – показник, список) –

це відносний

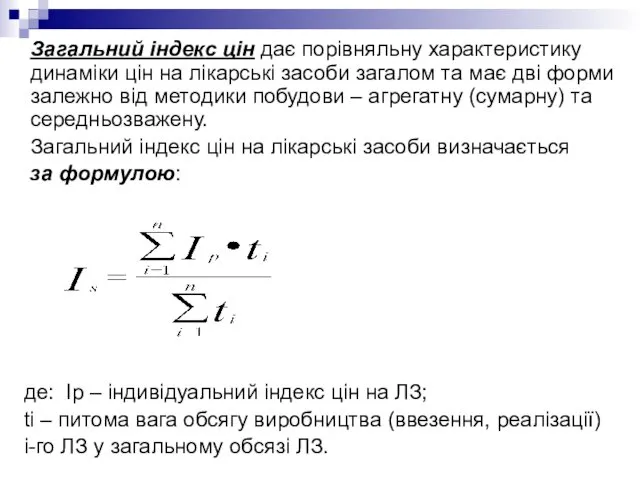

Загальний індекс цін дає порівняльну характеристику динаміки цін на лікарські засоби

Загальний індекс цін дає порівняльну характеристику динаміки цін на лікарські засоби

Проведення аналізу загального товарообігу

в діючих цінах та з урахуванням індексу

Проведення аналізу загального товарообігу

в діючих цінах та з урахуванням індексу

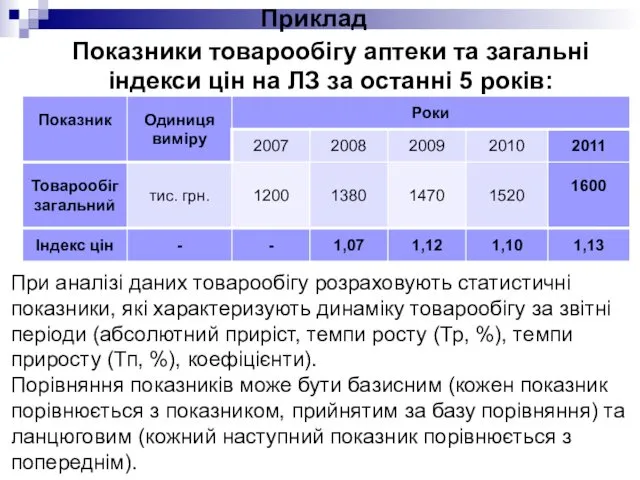

Показники товарообігу аптеки та загальні індекси цін на ЛЗ за останні

Показники товарообігу аптеки та загальні індекси цін на ЛЗ за останні

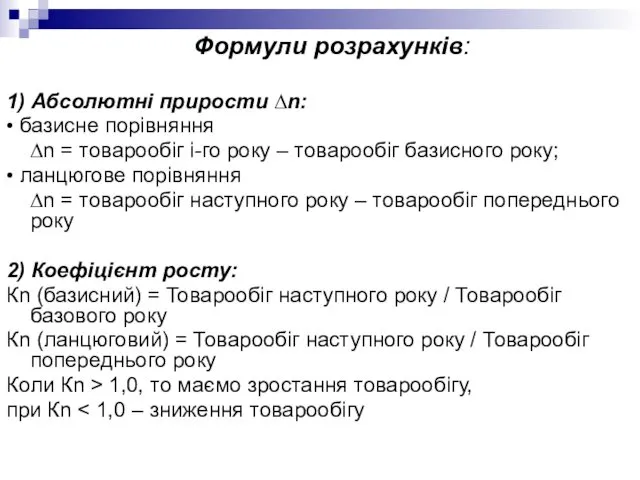

Формули розрахунків:

1) Абсолютні прирости ∆n:

• базисне порівняння

∆n = товарообіг і-го року

Формули розрахунків:

1) Абсолютні прирости ∆n:

• базисне порівняння

∆n = товарообіг і-го року

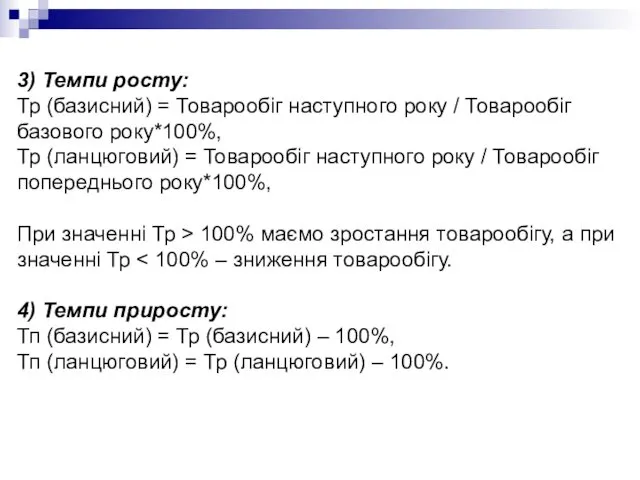

3) Темпи росту:

Тр (базисний) = Товарообіг наступного року / Товарообіг базового

3) Темпи росту:

Тр (базисний) = Товарообіг наступного року / Товарообіг базового

Т/о ІІ року в цінах І року = 1380000 грн. /

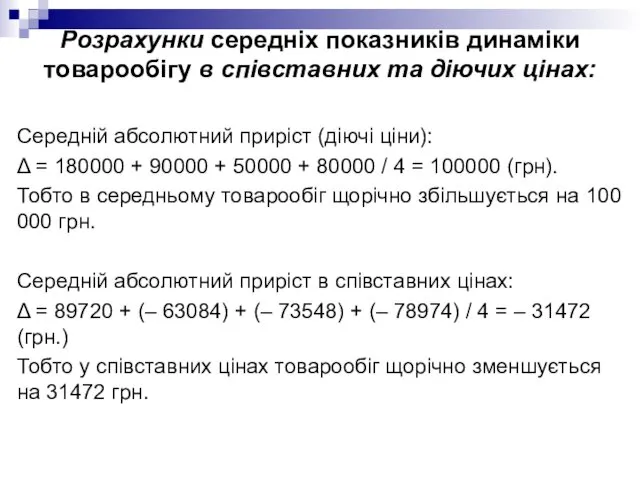

Розрахунки середніх показників динаміки товарообігу в співставних та діючих цінах:

Середній абсолютний

Розрахунки середніх показників динаміки товарообігу в співставних та діючих цінах:

Середній абсолютний

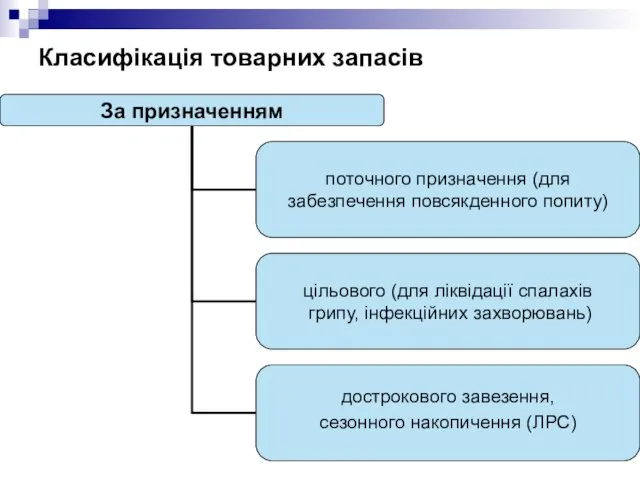

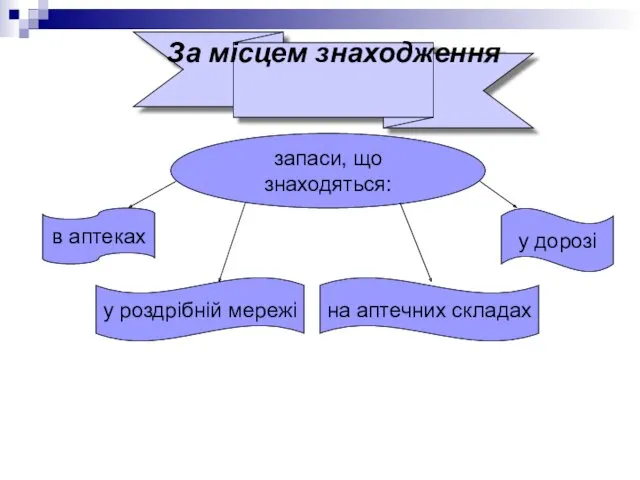

Класифікація товарних запасів

Класифікація товарних запасів

запаси, що знаходяться:

За місцем знаходження

в аптеках

у дорозі

на аптечних складах

у роздрібній мережі

За місцем знаходження

в аптеках

у дорозі

на аптечних складах

у роздрібній мережі

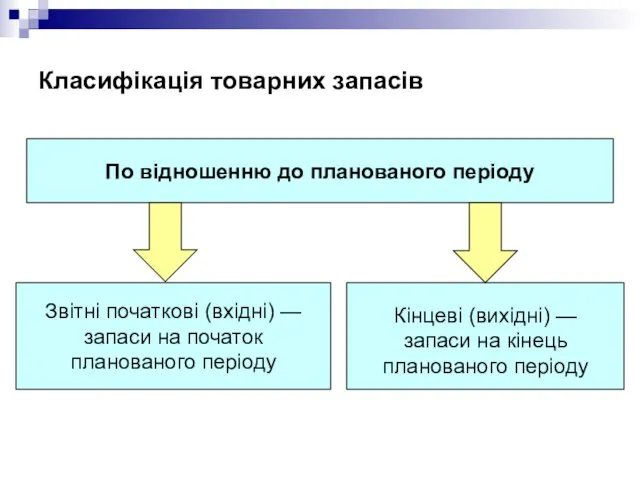

Класифікація товарних запасів

По відношенню до планованого періоду

Звітні початкові (вхідні) —

запаси

Класифікація товарних запасів

По відношенню до планованого періоду

Звітні початкові (вхідні) —

запаси

Товарні запаси виражаються у днях та в сумі за оптовими цінами

Товарні запаси виражаються у днях та в сумі за оптовими цінами

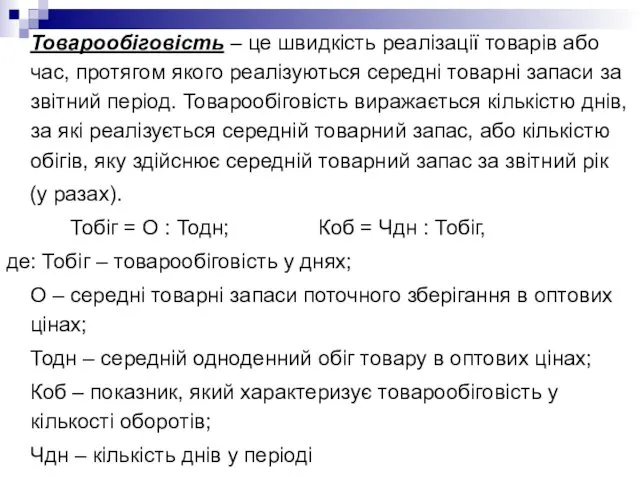

Товарообіговість – це швидкість реалізації товарів або час, протягом якого реалізуються

Товарообіговість – це швидкість реалізації товарів або час, протягом якого реалізуються

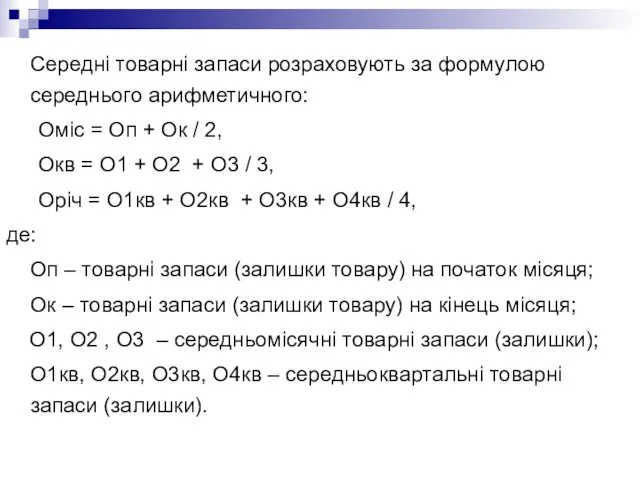

Середні товарні запаси розраховують за формулою середнього арифметичного:

Оміс = Оп

Середні товарні запаси розраховують за формулою середнього арифметичного:

Оміс = Оп

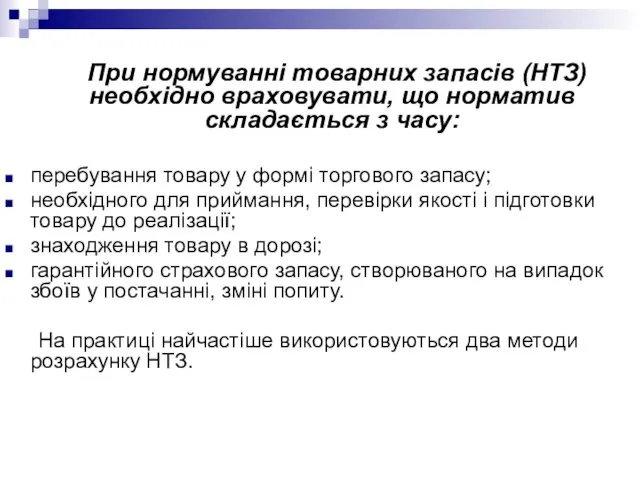

При нормуванні товарних запасів (НТЗ) необхідно враховувати, що норматив складається

При нормуванні товарних запасів (НТЗ) необхідно враховувати, що норматив складається

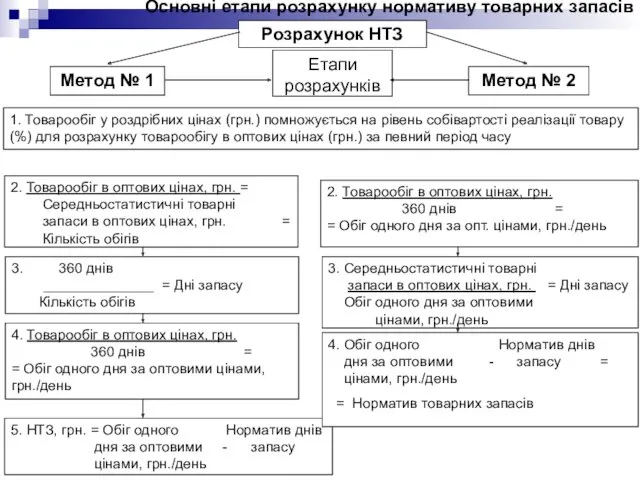

Основні етапи розрахунку нормативу товарних запасів

Основні етапи розрахунку нормативу товарних запасів

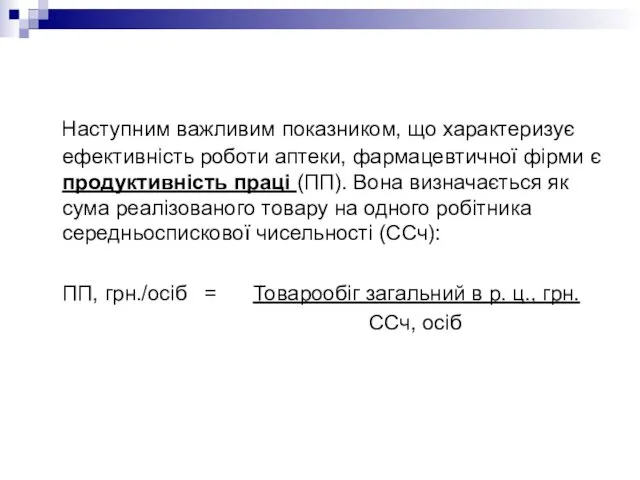

Наступним важливим показником, що характеризує ефективність роботи аптеки, фармацевтичної фірми

Наступним важливим показником, що характеризує ефективність роботи аптеки, фармацевтичної фірми

Рецептура розраховується як показник кількості лікарських засобів, відпущених аптекою за рецептами

Рецептура розраховується як показник кількості лікарських засобів, відпущених аптекою за рецептами

Залежно від статусу лікувально-профілактичного закладу, де були виписані рецепти:

амбулаторна

стаціонарна

Амбулаторна рецептура

Залежно від статусу лікувально-профілактичного закладу, де були виписані рецепти:

амбулаторна

стаціонарна

Амбулаторна рецептура

Залежно від форми оплати за надану лікарську допомогу:

рецептура, яку реалізують

Залежно від форми оплати за надану лікарську допомогу:

рецептура, яку реалізують

Торговельні накладення – основне джерело формування доходу аптеки. Торговельні накладення –

Торговельні накладення – основне джерело формування доходу аптеки. Торговельні накладення –

Витрати – це виражені у грошовій формі витрати різних видів економічних

Витрати – це виражені у грошовій формі витрати різних видів економічних

Витрати обігу – це поточні витрати, представлені у грошовій формі

Витрати обігу – це поточні витрати, представлені у грошовій формі

Залежно від ступеня впливу товарообігу на суму витрат:

умовно змінні

умовно

Залежно від ступеня впливу товарообігу на суму витрат:

умовно змінні

умовно

Використовуючи дані економічного аналізу торговельних накладень і витрат, можна розрахувати той

Використовуючи дані економічного аналізу торговельних накладень і витрат, можна розрахувати той

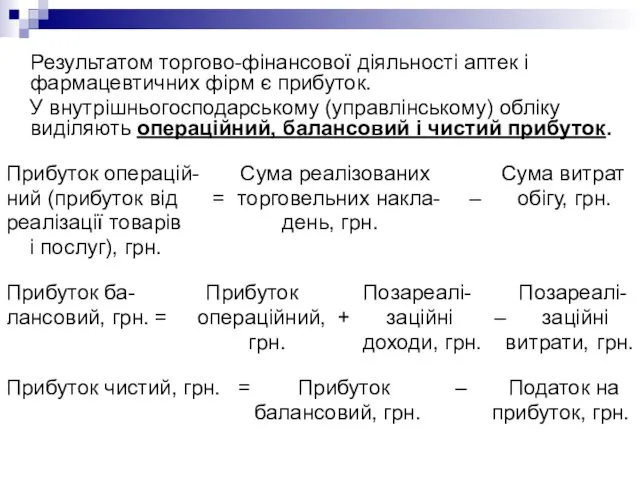

Результатом торгово-фінансової діяльності аптек і фармацевтичних фірм є прибуток.

У

У

Рентабельність визначається як відношення суми одержаного від діяльності прибутку (ПР) до

Рентабельність визначається як відношення суми одержаного від діяльності прибутку (ПР) до

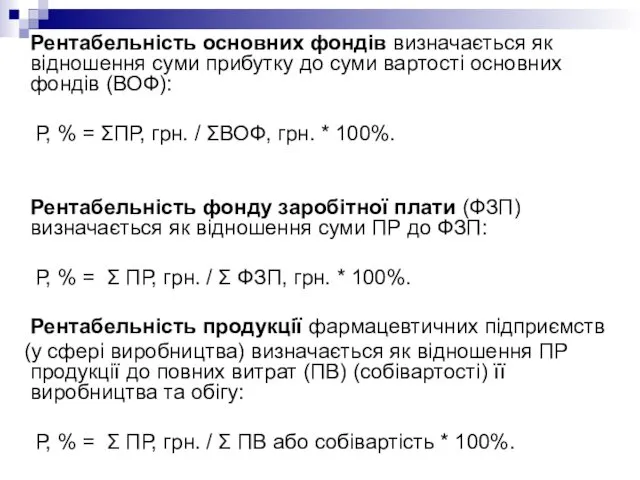

Рентабельність основних фондів визначається як відношення суми прибутку до суми вартості

Рентабельність основних фондів визначається як відношення суми прибутку до суми вартості

Термін «аналіз» походить від грецького слова «analyzis», що в перекладі означає

Термін «аналіз» походить від грецького слова «analyzis», що в перекладі означає

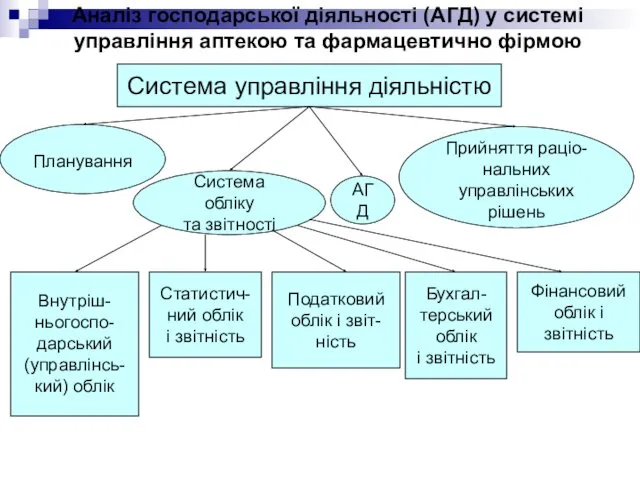

Аналіз господарської діяльності (АГД) у системі управління аптекою та фармацевтично фірмою

Аналіз господарської діяльності (АГД) у системі управління аптекою та фармацевтично фірмою

Види та суть економічного аналізу

Види та суть економічного аналізу

Класифікація АГД

За галузевою ознакою, яка базується на суспільному розподілі праці, аналіз

Класифікація АГД

За галузевою ознакою, яка базується на суспільному розподілі праці, аналіз

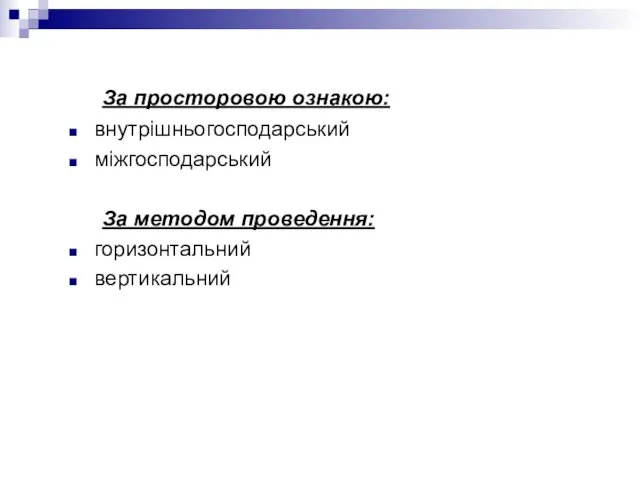

За просторовою ознакою:

внутрішньогосподарський

міжгосподарський

За методом проведення:

горизонтальний

вертикальний

За просторовою ознакою:

внутрішньогосподарський

міжгосподарський

За методом проведення:

горизонтальний

вертикальний

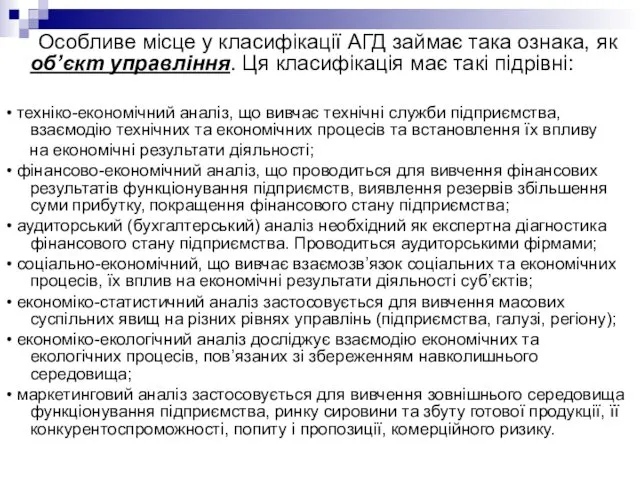

Особливе місце у класифікації АГД займає така ознака, як об’єкт управління.

Особливе місце у класифікації АГД займає така ознака, як об’єкт управління.

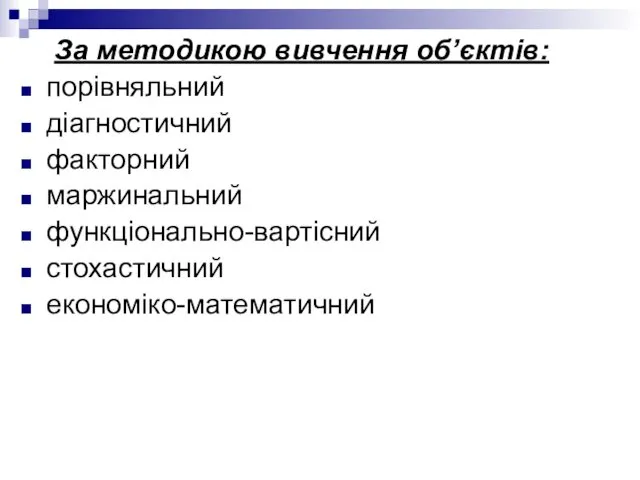

За методикою вивчення об’єктів:

порівняльний

діагностичний

факторний

маржинальний

функціонально-вартісний

стохастичний

економіко-математичний

За методикою вивчення об’єктів:

порівняльний

діагностичний

факторний

маржинальний

функціонально-вартісний

стохастичний

економіко-математичний

За ознакою суб’єкта (користувача аналізу):

внутрішній

зовнішній

За ступенем обхвату об’єктів, які вивчаються:

суцільний

вибірковий

За

За ознакою суб’єкта (користувача аналізу):

внутрішній

зовнішній

За ступенем обхвату об’єктів, які вивчаються:

суцільний

вибірковий

За

Предметом аналізу господарської діяльності є економічні процеси, що відбуваються в

Предметом аналізу господарської діяльності є економічні процеси, що відбуваються в

Функції АГД

Основна функція АГД - дослідження дій різних економічних законів, виявлення

Функції АГД

Основна функція АГД - дослідження дій різних економічних законів, виявлення

Важливою методологічною ознакою АГД є можливість не тільки встановлювати зв’язок між

Важливою методологічною ознакою АГД є можливість не тільки встановлювати зв’язок між

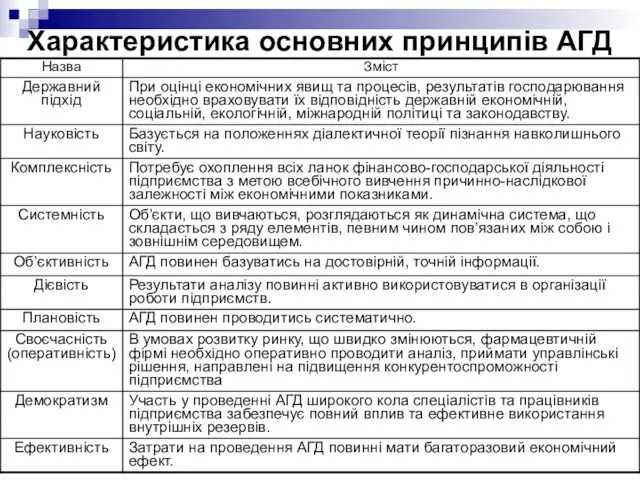

Характеристика основних принципів АГД

Характеристика основних принципів АГД

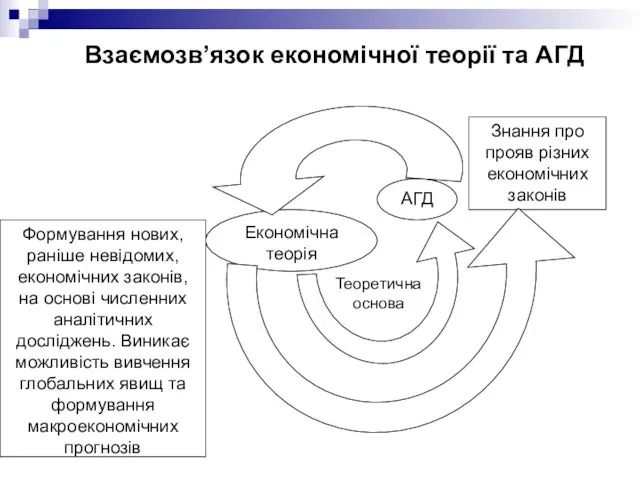

Взаємозв’язок економічної теорії та АГД

Взаємозв’язок економічної теорії та АГД

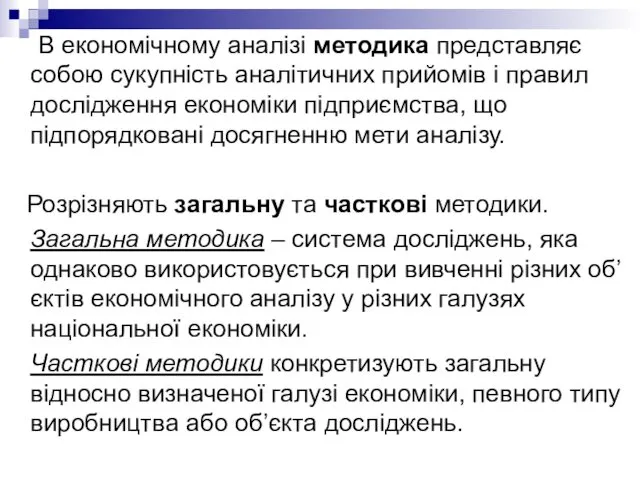

В економічному аналізі методика представляє собою сукупність аналітичних прийомів і правил

В економічному аналізі методика представляє собою сукупність аналітичних прийомів і правил

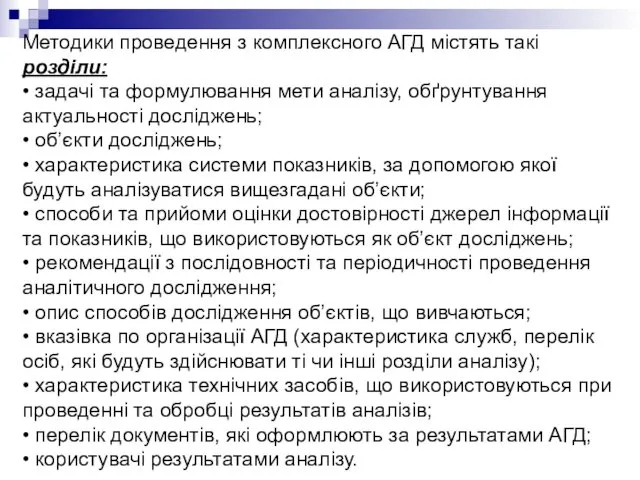

Методики проведення з комплексного АГД містять такі розділи:

• задачі та формулювання

Методики проведення з комплексного АГД містять такі розділи:

• задачі та формулювання

Характеристика етапів комплексного АГД

Характеристика етапів комплексного АГД

При проведенні аналізу використовується економічна, технічна та технологічна інформація.

Джерела інформації:

облікові

При проведенні аналізу використовується економічна, технічна та технологічна інформація.

Джерела інформації:

облікові

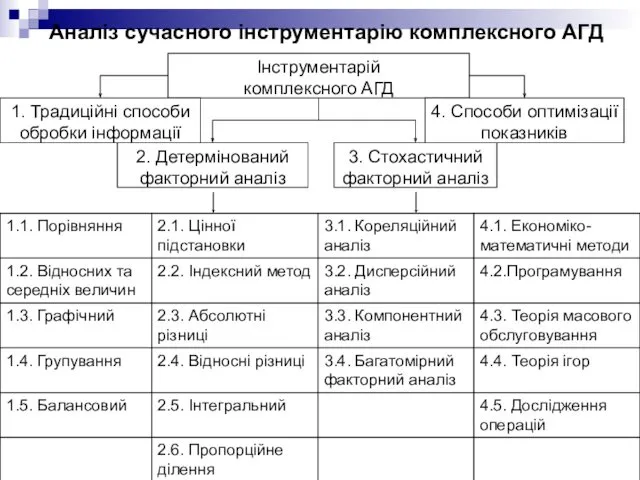

Аналіз сучасного інструментарію комплексного АГД

Аналіз сучасного інструментарію комплексного АГД

Вимоги

до інформаційного забезпечення АГД

аналітичність інформації

об’єктивність інформації

єдність інформації

оперативність інформації

раціональність інформації

Вимоги

до інформаційного забезпечення АГД

аналітичність інформації

об’єктивність інформації

єдність інформації

оперативність інформації

раціональність інформації

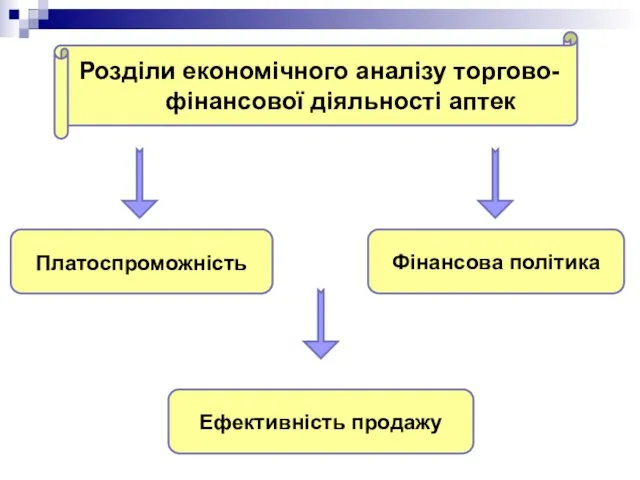

Розділи економічного аналізу торгово-фінансової діяльності аптек

Платоспроможність

Ефективність продажу

Фінансова політика

Розділи економічного аналізу торгово-фінансової діяльності аптек

Платоспроможність

Ефективність продажу

Фінансова політика

Профилактическая медицина

Профилактическая медицина Боль и обезболивание

Боль и обезболивание Егде жастағы және қарт адамдардың тамақтануы

Егде жастағы және қарт адамдардың тамақтануы Улучшение качества медицинской помощи на основе информационных технологий

Улучшение качества медицинской помощи на основе информационных технологий Жапонияның денсаулық сақтау жүйесі

Жапонияның денсаулық сақтау жүйесі Налоги и налогообложение в здравоохранении

Налоги и налогообложение в здравоохранении Гнойно-воспалительные заболевания мягких тканей у детей

Гнойно-воспалительные заболевания мягких тканей у детей Кариес зубов. Причины и механизм образования. Основные теории и гипотезы кариеса (Миллер, Лукомский, Энтин, Шарпенак, Боровский)

Кариес зубов. Причины и механизм образования. Основные теории и гипотезы кариеса (Миллер, Лукомский, Энтин, Шарпенак, Боровский) Дифференциальная диагностика при легочных инфильтратах. Принципы лечения

Дифференциальная диагностика при легочных инфильтратах. Принципы лечения Коронавирус 2019-nCoV

Коронавирус 2019-nCoV Металло керамикалық сауыт дайындаудың бірінші лабораториялық кезеңінде қолданылатын құрал саймандар мен апараттар

Металло керамикалық сауыт дайындаудың бірінші лабораториялық кезеңінде қолданылатын құрал саймандар мен апараттар Доброкачественные органоспецифические опухоли челюстей, лица, шеи

Доброкачественные органоспецифические опухоли челюстей, лица, шеи Fizika kafedrasi

Fizika kafedrasi Невроз. Психотравма высшей нервной деятельности с конфликтом в ценостеях, ориентации, отношениях

Невроз. Психотравма высшей нервной деятельности с конфликтом в ценостеях, ориентации, отношениях Қазіргі кездегі өнеркәсіптік қала тұрғындарының денсаулығы

Қазіргі кездегі өнеркәсіптік қала тұрғындарының денсаулығы Ішек өтімсіздігі (инвагинация)

Ішек өтімсіздігі (инвагинация) СПИД – что это такое?

СПИД – что это такое? Течение и ведение послеродового периода. Становление лактации. Послеродовая контрацепция

Течение и ведение послеродового периода. Становление лактации. Послеродовая контрацепция Oral cavity

Oral cavity Malignant Melanoma

Malignant Melanoma Вещества, влияющие на эфферентную иннервацию. Адренергические средства

Вещества, влияющие на эфферентную иннервацию. Адренергические средства Основы здорового образа жизни студентов

Основы здорового образа жизни студентов Болезни желчного пузыря и желчевыводящих путей. Желчно-каменная болезнь. Хронический панкреатит

Болезни желчного пузыря и желчевыводящих путей. Желчно-каменная болезнь. Хронический панкреатит Неоадъювантное лечение II-III стадии HER2-положительного рака молочной железы

Неоадъювантное лечение II-III стадии HER2-положительного рака молочной железы Туберкулинодиагностика

Туберкулинодиагностика Тромболитики. Механизм действия

Тромболитики. Механизм действия Стахиботриотоксикоз

Стахиботриотоксикоз Защита медицинского персонала от ВБИ

Защита медицинского персонала от ВБИ