- Налоги и налогообложение в здравоохранении

Содержание

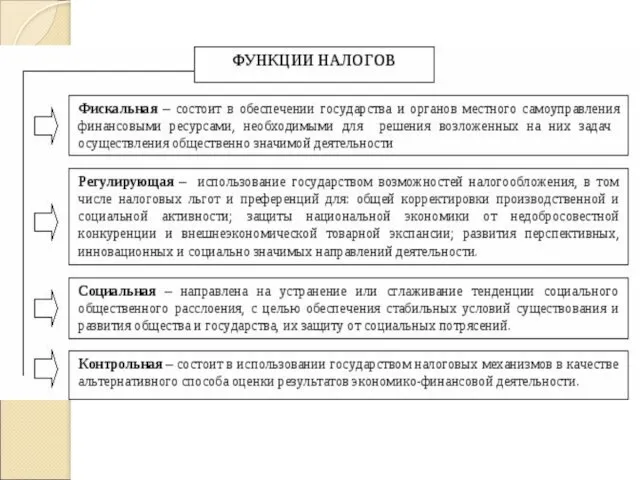

- 2. Что такое налог? Налог - индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме

- 7. Льготы налогообложения Существуют налоги и существуют льготы по ним. Льготное налогообложение предусмотрено, например, для малых предприятий,

- 8. Налогообложение в здравоохранении Налогообложение – процесс установления и взимания налогов. Медицинские учреждения, как и другие юридические

- 9. Налог на прибыль Освобождена от налога в соответствии с п. 6 ст. 6 Закона РФ N

- 10. Налог на имущество Законом РФ N 2030-1 от 13 декабря 1991 г. "О налоге на имущество

- 11. Налог на добавленную стоимость В соответствии с главой 21 Налогового кодекса, в частности со статьей149 некоммерческие

- 12. Земельный налог В соответствии с главой 31 Налогового кодекса государственные медицинские учреждения не признаются плательщиками земельного

- 13. Транспортный налог Медицинские учреждения тоже являются плательщиками транспортного налога. Но в связи с тем, что налог

- 15. Скачать презентацию

Что такое налог?

Налог - индивидуально безвозмездный платеж, взимаемый с организаций и

Что такое налог?

Налог - индивидуально безвозмездный платеж, взимаемый с организаций и

Льготы налогообложения

Существуют налоги и существуют льготы по ним. Льготное налогообложение предусмотрено,

Льготы налогообложения

Существуют налоги и существуют льготы по ним. Льготное налогообложение предусмотрено,

Налогообложение в здравоохранении

Налогообложение – процесс установления и взимания налогов.

Медицинские учреждения, как и

Налогообложение в здравоохранении

Налогообложение – процесс установления и взимания налогов.

Медицинские учреждения, как и

Налог на прибыль

Освобождена от налога в соответствии с п. 6 ст.

Налог на прибыль

Освобождена от налога в соответствии с п. 6 ст.

Налог на имущество

Законом РФ N 2030-1 от 13 декабря 1991 г.

Налог на имущество

Законом РФ N 2030-1 от 13 декабря 1991 г.

Налог на добавленную стоимость

В соответствии с главой 21 Налогового кодекса,

Налог на добавленную стоимость

В соответствии с главой 21 Налогового кодекса,

Земельный налог

В соответствии с главой 31 Налогового кодекса государственные медицинские учреждения

Земельный налог

В соответствии с главой 31 Налогового кодекса государственные медицинские учреждения

Транспортный налог

Медицинские учреждения тоже являются плательщиками транспортного налога. Но в связи

Транспортный налог

Медицинские учреждения тоже являются плательщиками транспортного налога. Но в связи

Пиодермиты. Стафилодермии

Пиодермиты. Стафилодермии Хронический гастрит

Хронический гастрит Заболевания органов пищеварения

Заболевания органов пищеварения Тыныс алу жүйесі ағзаларының құрылысы мен дамуының ерекшеліктері

Тыныс алу жүйесі ағзаларының құрылысы мен дамуының ерекшеліктері Фемофлор-скрининг. Биоценоз влагалища

Фемофлор-скрининг. Биоценоз влагалища Первая помощь при укусах и ужалении

Первая помощь при укусах и ужалении Часто болеющие дети

Часто болеющие дети Лица науки. Константин Иванович Скрябин

Лица науки. Константин Иванович Скрябин Средства, применяемые при сниженной функции желез желудка и поджелудочной железы (средства заместительной терапии)

Средства, применяемые при сниженной функции желез желудка и поджелудочной железы (средства заместительной терапии) Преждевременное половое созревание (ППС)

Преждевременное половое созревание (ППС) Болезни системы кровообращения как медико-социальная проблема

Болезни системы кровообращения как медико-социальная проблема Кардиогенді шок: себептері, механизмдері, патофизиологиялық сатылары

Кардиогенді шок: себептері, механизмдері, патофизиологиялық сатылары Методы исследований показателей липидного обмена

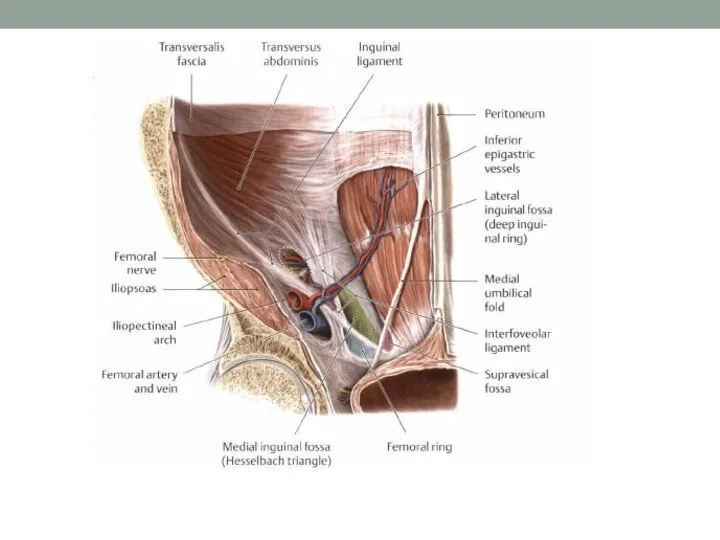

Методы исследований показателей липидного обмена Abdominal Cavity (1)

Abdominal Cavity (1) Тірегі имплант болғанда тіс протездерін қалыптастыру ерекшеліктері

Тірегі имплант болғанда тіс протездерін қалыптастыру ерекшеліктері Качество медицинской помощи

Качество медицинской помощи Внутренняя среда организма. Состав и функции крови

Внутренняя среда организма. Состав и функции крови Геморрагическая лихорадка с почечным синдромом

Геморрагическая лихорадка с почечным синдромом Вторичные иммунодефициты

Вторичные иммунодефициты Методи візуалізації. Пакет для підготовки до практичних занять та підсумкового контролю з дисципліни Анатомії людини

Методи візуалізації. Пакет для підготовки до практичних занять та підсумкового контролю з дисципліни Анатомії людини Аппендициттің асқынулары

Аппендициттің асқынулары ППНЦС. Этиология. Патогенез. Классификация

ППНЦС. Этиология. Патогенез. Классификация Косметологические принципы лечения розацеа

Косметологические принципы лечения розацеа Дифференциальная диагностика бронхообструктивного синдрома

Дифференциальная диагностика бронхообструктивного синдрома Центр ФГБУ Федеральный центр сердечно-сосудистой хирургии (г.Пенза)

Центр ФГБУ Федеральный центр сердечно-сосудистой хирургии (г.Пенза) Классификация и структура вирусов. Методы изучения вирусов

Классификация и структура вирусов. Методы изучения вирусов Методи дослідження та діагностики захворювань органів дихання та серцево-судинної системи

Методи дослідження та діагностики захворювань органів дихання та серцево-судинної системи Жұлынның зақымдалу синдромдары

Жұлынның зақымдалу синдромдары