- Заемные обязательства. Договор займа, кредита

Содержание

- 2. Договор займа По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне

- 3. Предмет договора Деньги (Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской

- 4. Характеристика договора Для граждан Для юридических лиц Реальный Консенсуальный одностороннеобязывающий По общему правилу договор является возмездным

- 5. Стороны договора займа

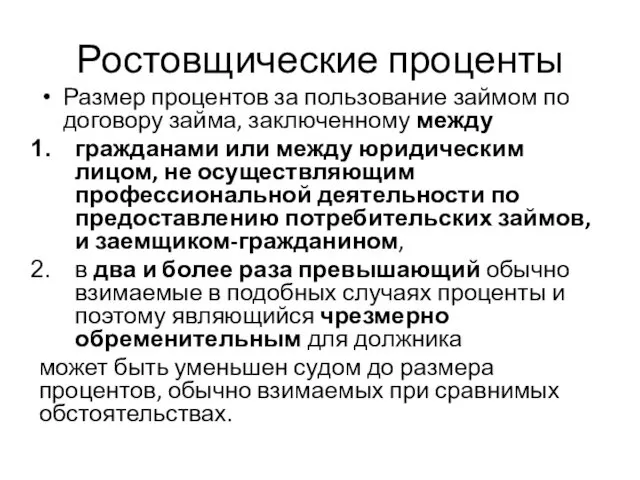

- 6. Ростовщические проценты Размер процентов за пользование займом по договору займа, заключенному между гражданами или между юридическим

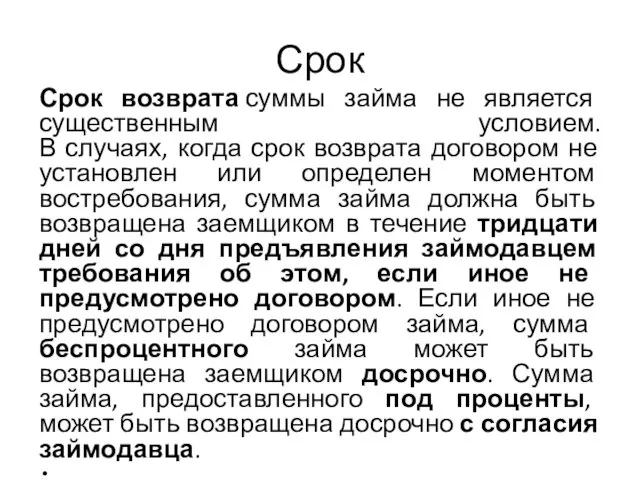

- 7. Срок Срок возврата суммы займа не является существенным условием. В случаях, когда срок возврата договором не

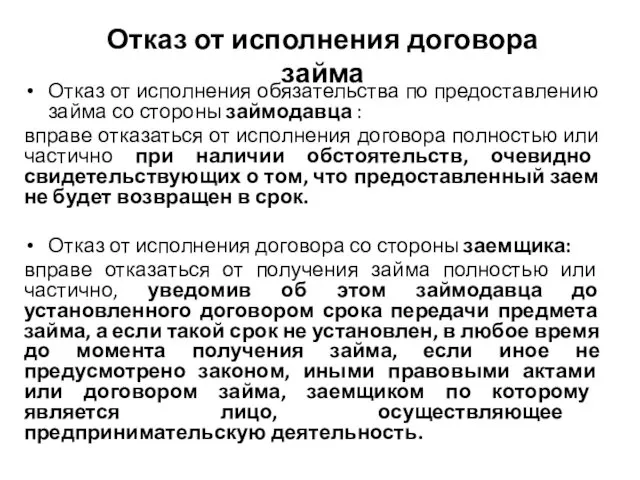

- 8. Отказ от исполнения договора займа Отказ от исполнения обязательства по предоставлению займа со стороны займодавца :

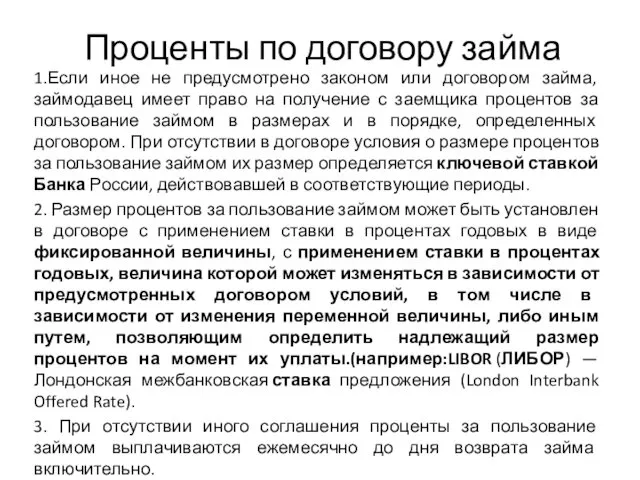

- 9. Проценты по договору займа 1.Если иное не предусмотрено законом или договором займа, займодавец имеет право на

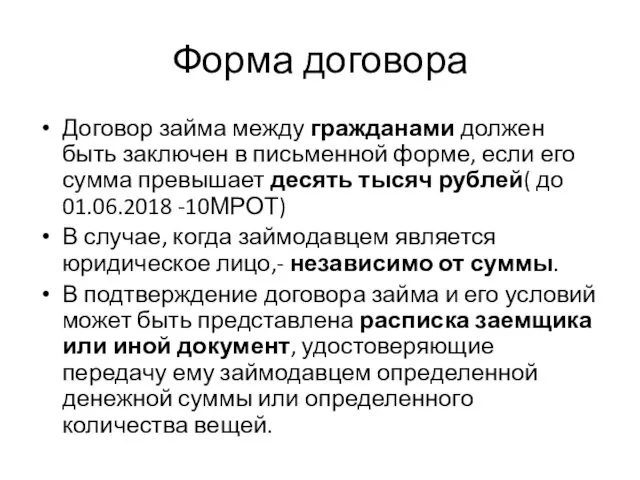

- 10. Форма договора Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает

- 12. 3. Заемные обязательства, оформленные с помощью системы WebMoney не могут расцениваться, как договор займа денег, в

- 13. 5. Электронная переписка может служить доказательством того, что передача денежных средств осуществлялась в рамках договора займа,

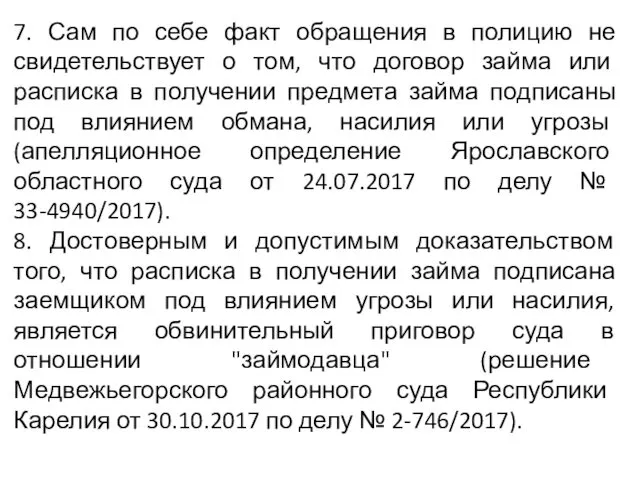

- 14. 7. Сам по себе факт обращения в полицию не свидетельствует о том, что договор займа или

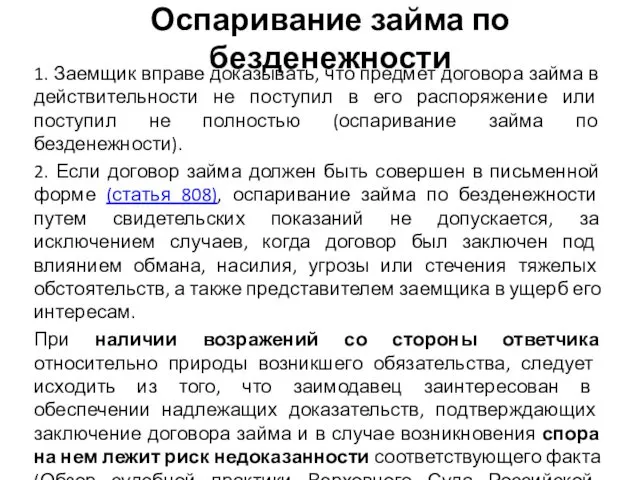

- 15. Оспаривание займа по безденежности 1. Заемщик вправе доказывать, что предмет договора займа в действительности не поступил

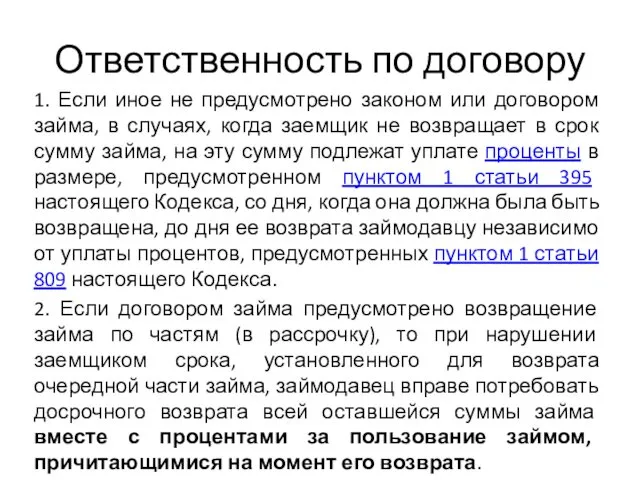

- 16. Ответственность по договору 1. Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик

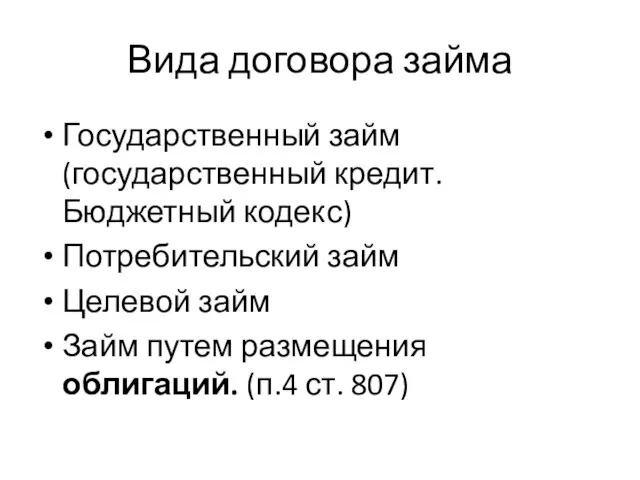

- 17. Вида договора займа Государственный займ (государственный кредит. Бюджетный кодекс) Потребительский займ Целевой займ Займ путем размещения

- 18. УСЛОВИЯ ДОГОВОРА ПОТРЕБИТЕЛЬСКОГО КРЕДИТА (ЗАЙМА) ОБЩИЕ УСЛОВИЯ ДОГОВОРА К ним относятся все условия, не согласованные сторонами

- 19. ИНДИВИДУАЛЬНЫЕ УСЛОВИЯ ДОГОВОРА Согласуются сторонами дополнительно Отражаются в виде таблицы по форме, установленной Указанием Банка России

- 20. процентная ставка по договору потребительского кредита (займа) не может превышать 1% в день. При этом запрещается

- 21. Уступка права (требования) по договору потребительского кредита (займа) Кредитор вправе осуществлять уступку прав (требований) по договору

- 22. юридические и физические лица не вправе требовать исполнения заемщиком обязательств по договору потребительского кредита (займа) в

- 23. Понятие кредитного договора По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства

- 24. Характеристика договора Консенсуальный Возмездный взаимный

- 25. Стороны договора Кредитор Банк или иная кредитная организация,имеющая лицензию ЦБ РФ Заемщик-любое лицо. В случае предоставления

- 26. Форма кредитного договора Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность

- 27. Срок договора Срок является существенным условием (ФЗ «О Банках и банковской деятельности» от 02.12.1990 №395-1, в

- 28. Отказ от предоставления или получения кредита Кредитор вправе отказаться от предоставления заемщику кредита полностью или частично:

- 29. Товарный кредит Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные

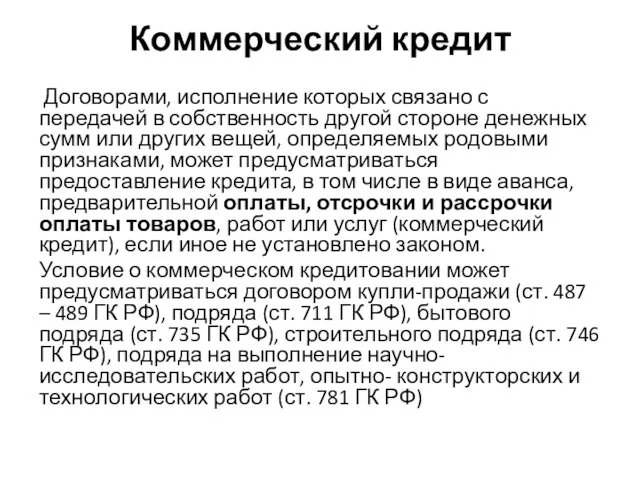

- 30. Коммерческий кредит Договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других

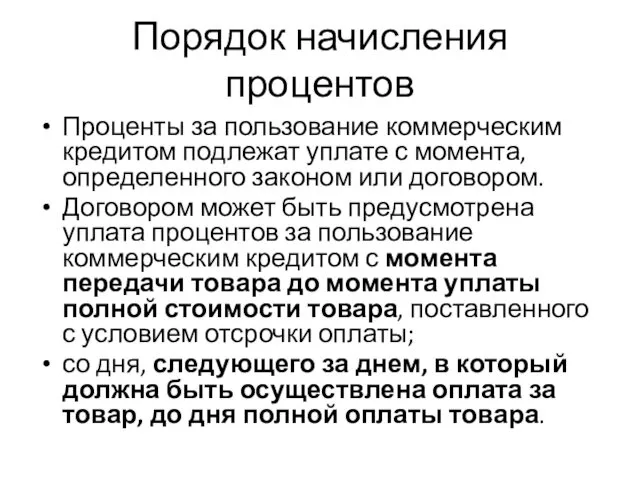

- 31. Порядок начисления процентов Проценты за пользование коммерческим кредитом подлежат уплате с момента, определенного законом или договором.

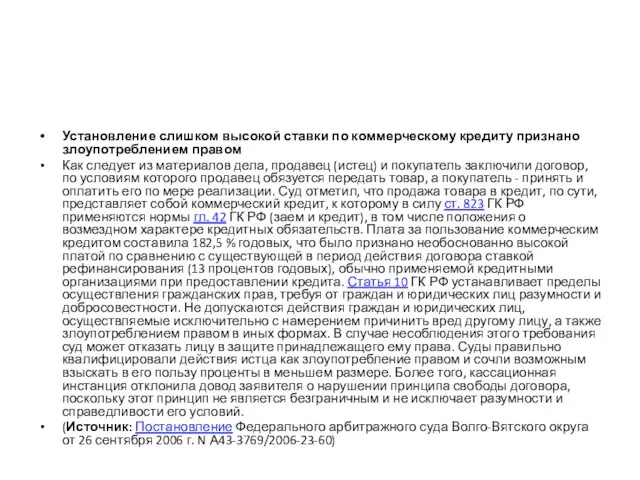

- 32. Установление слишком высокой ставки по коммерческому кредиту признано злоупотреблением правом Как следует из материалов дела, продавец

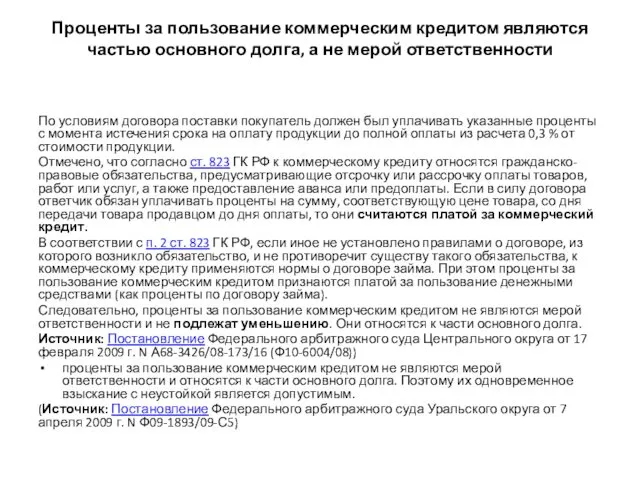

- 33. Проценты за пользование коммерческим кредитом являются частью основного долга, а не мерой ответственности По условиям договора

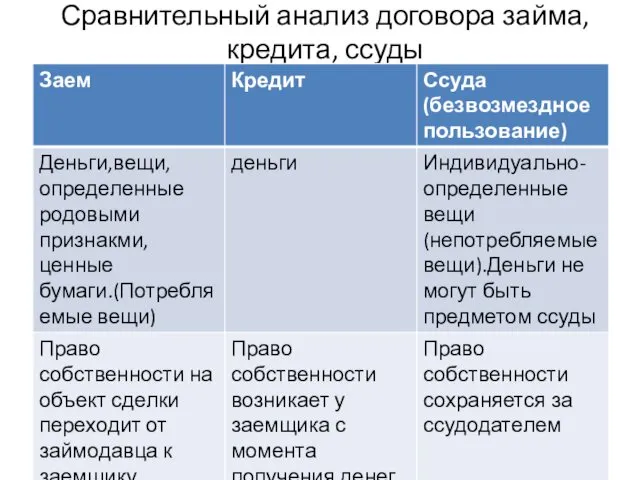

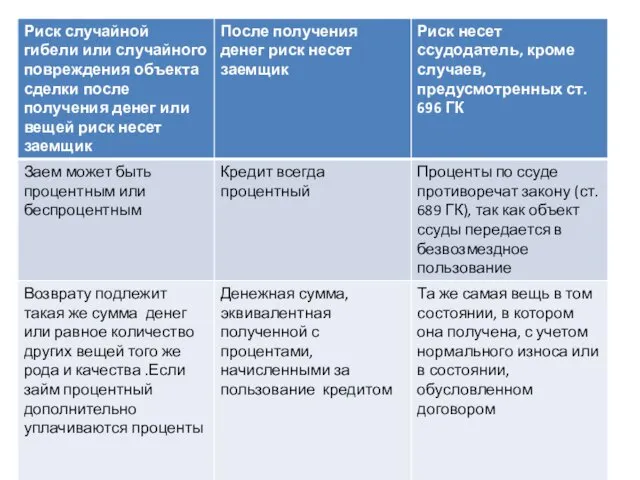

- 34. Сравнительный анализ договора займа, кредита, ссуды

- 37. Скачать презентацию

Договор займа

По договору займа одна сторона (займодавец) передает или обязуется

Договор займа

По договору займа одна сторона (займодавец) передает или обязуется

Предмет договора

Деньги

(Иностранная валюта и валютные ценности могут быть предметом договора займа

Предмет договора

Деньги

(Иностранная валюта и валютные ценности могут быть предметом договора займа

Характеристика договора

Для граждан Для юридических лиц

Реальный Консенсуальный

одностороннеобязывающий

По общему правилу договор является

Характеристика договора

Для граждан Для юридических лиц

Реальный Консенсуальный

одностороннеобязывающий

По общему правилу договор является

Стороны договора займа

Стороны договора займа

Ростовщические проценты

Размер процентов за пользование займом по договору займа, заключенному между

гражданами

Ростовщические проценты

Размер процентов за пользование займом по договору займа, заключенному между

гражданами

Срок

Срок возврата суммы займа не является существенным условием.

В случаях, когда срок возврата

Срок

Срок возврата суммы займа не является существенным условием. В случаях, когда срок возврата

Отказ от исполнения договора займа

Отказ от исполнения обязательства по предоставлению займа

Отказ от исполнения договора займа

Отказ от исполнения обязательства по предоставлению займа

Проценты по договору займа

1.Если иное не предусмотрено законом или договором займа,

Проценты по договору займа

1.Если иное не предусмотрено законом или договором займа,

Форма договора

Договор займа между гражданами должен быть заключен в письменной форме,

Форма договора

Договор займа между гражданами должен быть заключен в письменной форме,

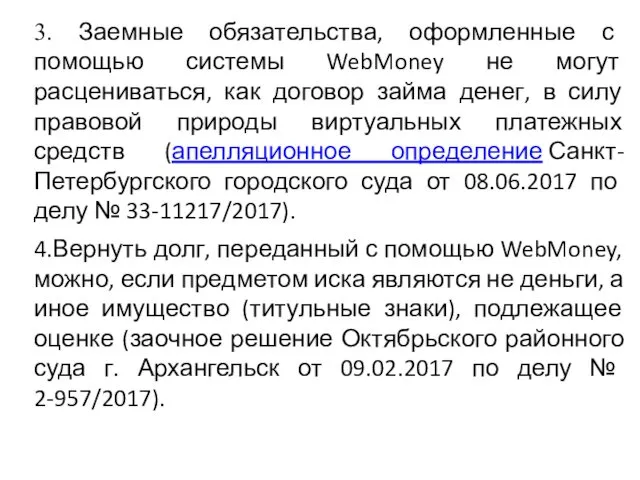

3. Заемные обязательства, оформленные с помощью системы WebMoney не могут расцениваться,

3. Заемные обязательства, оформленные с помощью системы WebMoney не могут расцениваться,

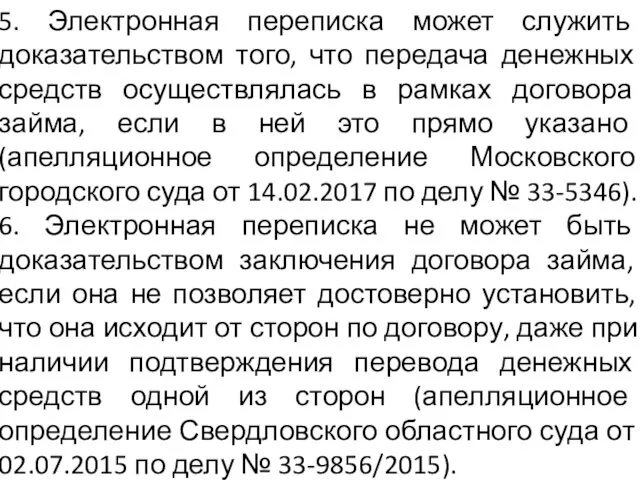

5. Электронная переписка может служить доказательством того, что передача денежных средств

5. Электронная переписка может служить доказательством того, что передача денежных средств

7. Сам по себе факт обращения в полицию не свидетельствует о

7. Сам по себе факт обращения в полицию не свидетельствует о

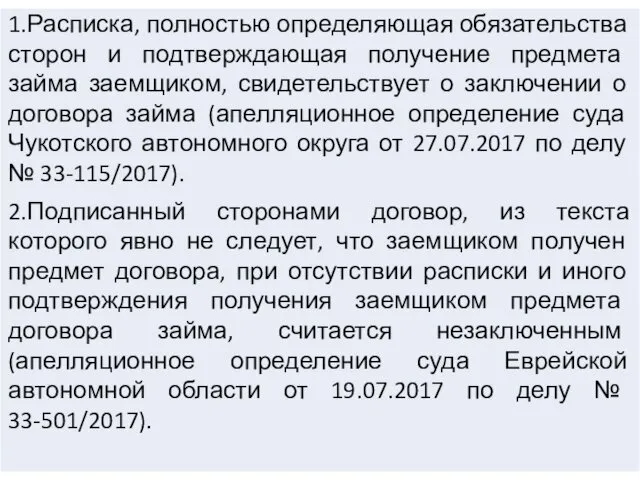

Оспаривание займа по безденежности

1. Заемщик вправе доказывать, что предмет договора займа

Оспаривание займа по безденежности

1. Заемщик вправе доказывать, что предмет договора займа

Ответственность по договору

1. Если иное не предусмотрено законом или договором займа,

Ответственность по договору

1. Если иное не предусмотрено законом или договором займа,

Вида договора займа

Государственный займ (государственный кредит. Бюджетный кодекс)

Потребительский займ

Целевой займ

Займ путем

Вида договора займа

Государственный займ (государственный кредит. Бюджетный кодекс)

Потребительский займ

Целевой займ

Займ путем

УСЛОВИЯ ДОГОВОРА ПОТРЕБИТЕЛЬСКОГО КРЕДИТА (ЗАЙМА)

ОБЩИЕ УСЛОВИЯ ДОГОВОРА

К ним относятся все условия,

УСЛОВИЯ ДОГОВОРА ПОТРЕБИТЕЛЬСКОГО КРЕДИТА (ЗАЙМА)

ОБЩИЕ УСЛОВИЯ ДОГОВОРА

К ним относятся все условия,

ИНДИВИДУАЛЬНЫЕ УСЛОВИЯ ДОГОВОРА

Согласуются сторонами дополнительно

Отражаются в виде таблицы по форме, установленной

ИНДИВИДУАЛЬНЫЕ УСЛОВИЯ ДОГОВОРА

Согласуются сторонами дополнительно

Отражаются в виде таблицы по форме, установленной

процентная ставка по договору потребительского кредита (займа) не может превышать 1%

процентная ставка по договору потребительского кредита (займа) не может превышать 1%

Уступка права (требования) по договору потребительского кредита (займа)

Кредитор вправе осуществлять уступку

Уступка права (требования) по договору потребительского кредита (займа)

Кредитор вправе осуществлять уступку

юридические и физические лица не вправе требовать исполнения заемщиком обязательств по

юридические и физические лица не вправе требовать исполнения заемщиком обязательств по

Понятие кредитного договора

По кредитному договору банк или иная кредитная организация (кредитор)

Понятие кредитного договора

По кредитному договору банк или иная кредитная организация (кредитор)

Характеристика договора

Консенсуальный

Возмездный

взаимный

Характеристика договора

Консенсуальный

Возмездный

взаимный

Стороны договора

Кредитор

Банк или иная кредитная организация,имеющая лицензию ЦБ РФ

Заемщик-любое лицо.

В

Стороны договора

Кредитор

Банк или иная кредитная организация,имеющая лицензию ЦБ РФ

Заемщик-любое лицо.

В

Форма кредитного договора

Кредитный договор должен быть заключен в письменной форме.

Несоблюдение письменной

Форма кредитного договора

Кредитный договор должен быть заключен в письменной форме.

Несоблюдение письменной

Срок договора

Срок является существенным условием (ФЗ «О Банках и банковской деятельности»

Срок договора

Срок является существенным условием (ФЗ «О Банках и банковской деятельности»

Отказ от предоставления или получения кредита

Кредитор вправе отказаться от предоставления заемщику

Отказ от предоставления или получения кредита

Кредитор вправе отказаться от предоставления заемщику

Товарный кредит

Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить

Товарный кредит

Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить

Коммерческий кредит

Договорами, исполнение которых связано с передачей в собственность другой

Коммерческий кредит

Договорами, исполнение которых связано с передачей в собственность другой

Порядок начисления процентов

Проценты за пользование коммерческим кредитом подлежат уплате с момента,

Порядок начисления процентов

Проценты за пользование коммерческим кредитом подлежат уплате с момента,

Установление слишком высокой ставки по коммерческому кредиту признано злоупотреблением правом

Как следует

Установление слишком высокой ставки по коммерческому кредиту признано злоупотреблением правом

Как следует

Проценты за пользование коммерческим кредитом являются частью основного долга, а не

Проценты за пользование коммерческим кредитом являются частью основного долга, а не

Сравнительный анализ договора займа, кредита, ссуды

Сравнительный анализ договора займа, кредита, ссуды

Вклады. Цифровой турнир по финансовой грамотности

Вклады. Цифровой турнир по финансовой грамотности Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси

Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси Международные стандарты финансовой отчётности (МСФО). Введение в МСФО

Международные стандарты финансовой отчётности (МСФО). Введение в МСФО Блокчейн и смарт-контракты

Блокчейн и смарт-контракты Фінансова стратегія підприємства

Фінансова стратегія підприємства Банки и кредитная система РФ

Банки и кредитная система РФ Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели

Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению

Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению Банковская система. Финансовые институты

Банковская система. Финансовые институты Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі

Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі Учет заработной платы

Учет заработной платы Accounts Receivable and Inventory Management

Accounts Receivable and Inventory Management Досрочное назначение страховых пенсий по старости

Досрочное назначение страховых пенсий по старости Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк)

Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк) Сущность финансов

Сущность финансов Нормативная база ценообразования в строительстве

Нормативная база ценообразования в строительстве Форма 4-ФСС и Раздел 2 ЕФС-1

Форма 4-ФСС и Раздел 2 ЕФС-1 Ақша қаражаттар қозғалысы

Ақша қаражаттар қозғалысы Виды долевых ценных бумаг

Виды долевых ценных бумаг Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец

Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец Бюджеттендіру

Бюджеттендіру Информационное обеспечение анализа деятельности банка

Информационное обеспечение анализа деятельности банка Ипотека и ипотечный кредит

Ипотека и ипотечный кредит Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка

Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка Налог на прибыль

Налог на прибыль О старте конкурса грантов Главы Республики Башкортостан на развитие гражданского общества

О старте конкурса грантов Главы Республики Башкортостан на развитие гражданского общества Аудит основных средств

Аудит основных средств