Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 презентация

- Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Содержание

- 2. 13.3. Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями. Учет долгосрочных вознаграждений работникам по

- 3. Долгосрочные вознаграждения работникам по окончании трудовой деятельности - вознаграждения работникам по окончании их трудовой деятельности в

- 4. Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями По программе с установленными взносами Пенсионные

- 5. Прочие долгосрочные вознаграждения работникам - вознаграждения работникам, выплата которых ожидается не ранее 12 месяцев после окончания

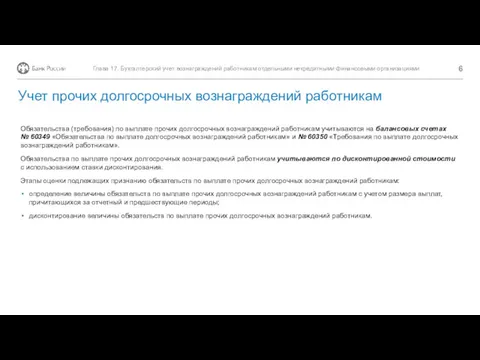

- 6. Обязательства (требования) по выплате прочих долгосрочных вознаграждений работникам учитываются на балансовых счетах № 60349 «Обязательства по

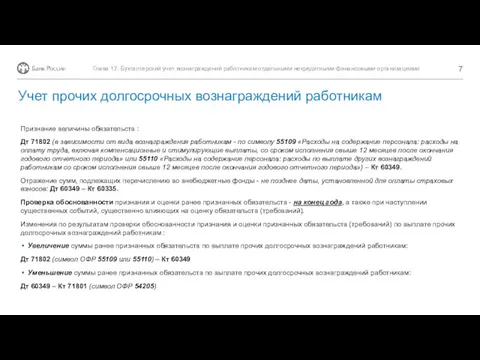

- 7. Признание величины обязательств : Дт 71802 (в зависимости от вида вознаграждения работникам - по символу 55109

- 9. Скачать презентацию

13.3.

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями.

Учет долгосрочных

13.3.

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями.

Учет долгосрочных

Долгосрочные вознаграждения работникам по окончании трудовой деятельности - вознаграждения работникам по

Долгосрочные вознаграждения работникам по окончании трудовой деятельности - вознаграждения работникам по

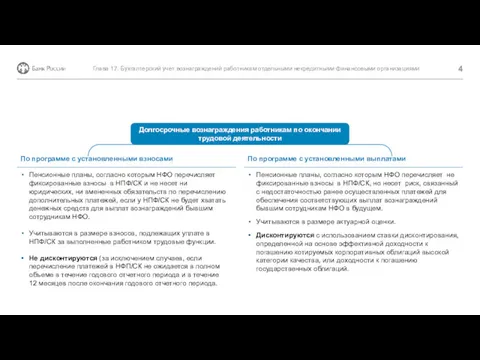

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

По программе

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

По программе

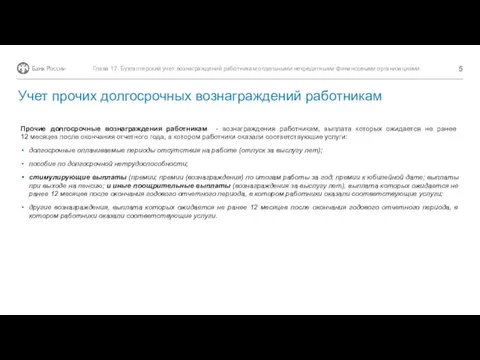

Прочие долгосрочные вознаграждения работникам - вознаграждения работникам, выплата которых ожидается не

Прочие долгосрочные вознаграждения работникам - вознаграждения работникам, выплата которых ожидается не

Обязательства (требования) по выплате прочих долгосрочных вознаграждений работникам учитываются на балансовых

Обязательства (требования) по выплате прочих долгосрочных вознаграждений работникам учитываются на балансовых

Признание величины обязательств :

Дт 71802 (в зависимости от вида вознаграждения работникам

Признание величины обязательств :

Дт 71802 (в зависимости от вида вознаграждения работникам

Бухгалтерский учет операций по покупке и продаже иностранной валюты

Бухгалтерский учет операций по покупке и продаже иностранной валюты Принципы кредита, основные формы и виды

Принципы кредита, основные формы и виды Сущность и принципы формирования налогов и сборов. (Тема 1)

Сущность и принципы формирования налогов и сборов. (Тема 1) Региональные программы государственных гарантий в сфере здравоохранения

Региональные программы государственных гарантий в сфере здравоохранения Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства

Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства Учет основных средств в 2023 году

Учет основных средств в 2023 году Банк. Определение по закону О банках и банковской деятельности

Банк. Определение по закону О банках и банковской деятельности Money loves to be counted…

Money loves to be counted… Предоставление сведений о доходах, расходах и имуществе в Федеральное казначейство, заполнение формы справки

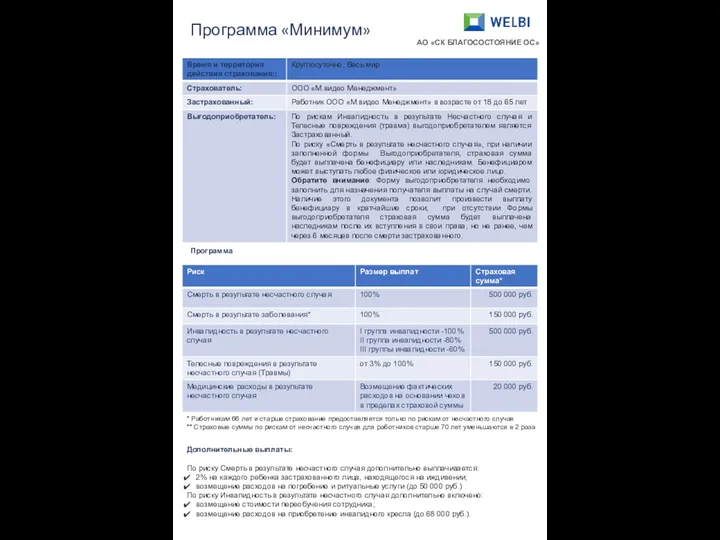

Предоставление сведений о доходах, расходах и имуществе в Федеральное казначейство, заполнение формы справки Программа Минимум. AO СК БЛАГОСОСТОЯНИЕ ОС

Программа Минимум. AO СК БЛАГОСОСТОЯНИЕ ОС Фондовый рынок. Финансовый рынок

Фондовый рынок. Финансовый рынок Управление личными финансами

Управление личными финансами Учет капитальных затрат и внеоборотных активов

Учет капитальных затрат и внеоборотных активов Аналіз інвестиційної діяльності підприємства. Лекція 12

Аналіз інвестиційної діяльності підприємства. Лекція 12 Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области

Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области Деньги. Понятие денег

Деньги. Понятие денег Інвентаризація виробничих запасів. Облік результатів інвентаризації

Інвентаризація виробничих запасів. Облік результатів інвентаризації Простые ссудные ставки. Финансовые вычисления

Простые ссудные ставки. Финансовые вычисления Этапы бюджетного процесса

Этапы бюджетного процесса Финансовый анализ (2)

Финансовый анализ (2) Учет денежных средств в кассе предприятия

Учет денежных средств в кассе предприятия Транспортный налог

Транспортный налог Лизинг - особая форма финансирования инвестиций

Лизинг - особая форма финансирования инвестиций ЕАС ОПС. Курс обучения – Коммерческие услуги

ЕАС ОПС. Курс обучения – Коммерческие услуги Заработная плата

Заработная плата Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет ОСАГО - новый шаблон

ОСАГО - новый шаблон Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия