- Інвентаризація виробничих запасів. Облік результатів інвентаризації

Содержание

- 2. 1. Поняття інвентаризації. 2. Цілі інвентаризації. 3. Види інвентаризації. 4. Порядок проведення інвентаризації. 5. Документальне оформлення

- 3. ІНВЕНТАРИЗАЦІЯ - це звірка фактичної наявності майна і зобов'язань з даними бухгалтерського обліку. фактично За бух-кими

- 4. ІНВЕНТАРИЗАЦІЯ є ефективним методом контролю за: збереженням майна, дотриманням фінансової дисципліни, правильністю відображення операцій на рахунках

- 5. Необхідність інвентаризації обумовлена наступними причинами: 1. Виявлення можливих помилок в обліку, які можуть привести до серйозних

- 6. 4. Стихійні лиха. 5. Крадіжки, зловживання. 6. Проведення ревізій, аудиторських перевірок. 7. На вимогу судово-слідчих органів.

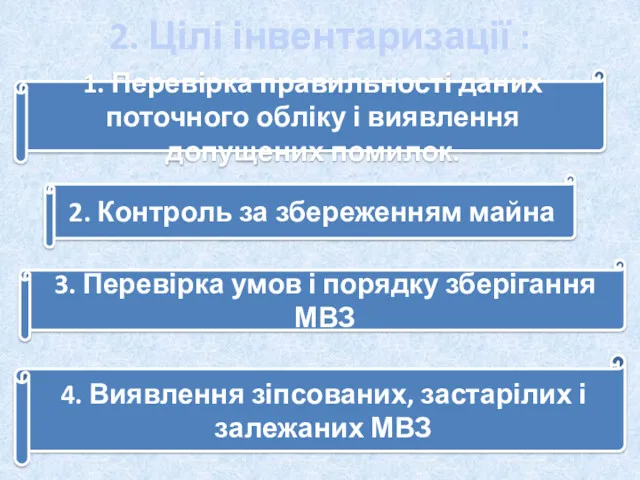

- 7. 2. Цілі інвентаризації : 1. Перевірка правильності даних поточного обліку і виявлення допущених помилок. 2. Контроль

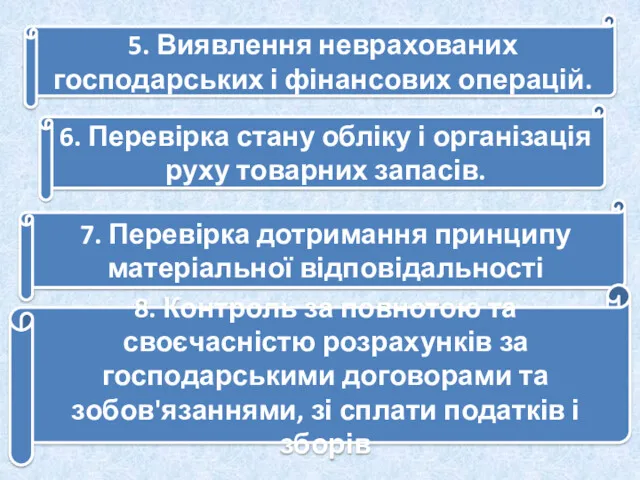

- 8. 5. Виявлення неврахованих господарських і фінансових операцій. 6. Перевірка стану обліку і організація руху товарних запасів.

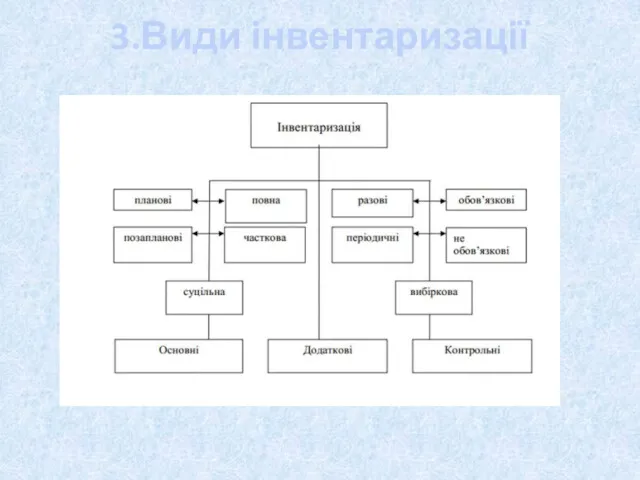

- 9. 3.Види інвентаризації

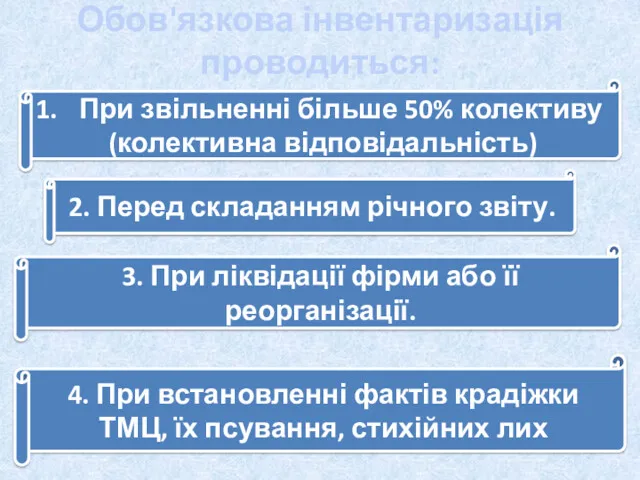

- 10. Обов'язкова інвентаризація проводиться: При звільненні більше 50% колективу (колективна відповідальність) 2. Перед складанням річного звіту. 3.

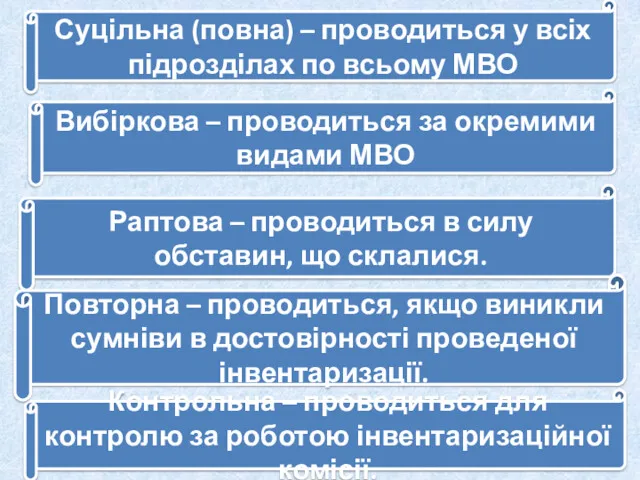

- 11. Види інвентарізації суцільна вибіркова раптова обов′язкова повторна контрольна

- 12. Суцільна (повна) – проводиться у всіх підрозділах по всьому МВО Вибіркова – проводиться за окремими видами

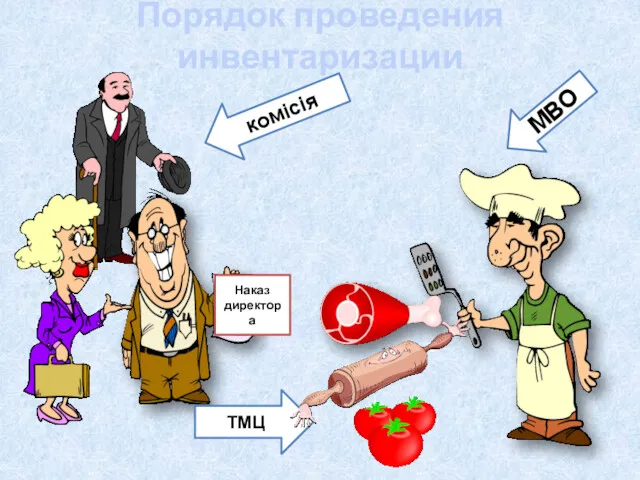

- 13. Порядок проведения инвентаризации МВО ТМЦ комісія Наказ директора

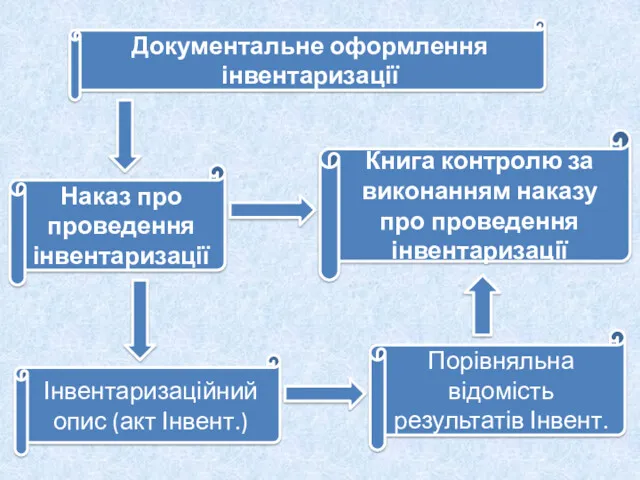

- 14. Документальне оформлення інвентаризації Наказ про проведення інвентаризації Книга контролю за виконанням наказу про проведення інвентаризації Інвентаризаційний

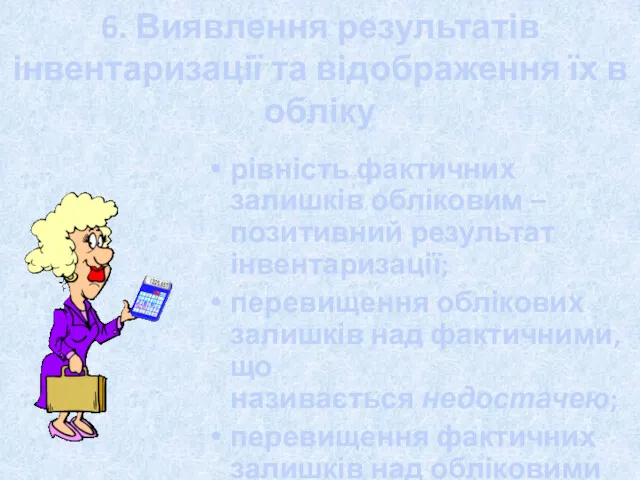

- 15. 6. Виявлення результатів інвентаризації та відображення їх в обліку рівність фактичних залишків обліковим – позитивний результат

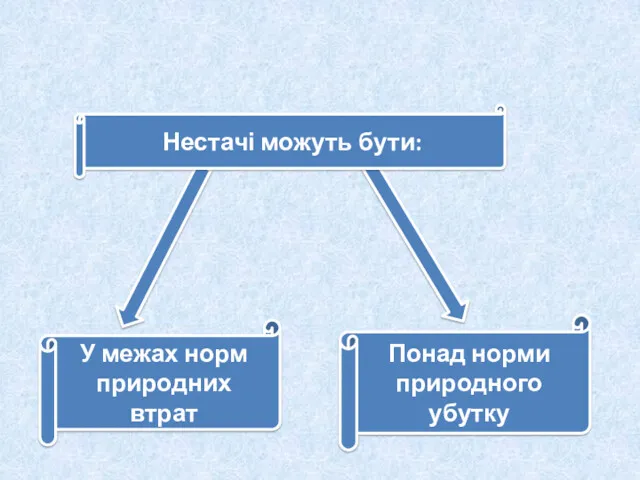

- 16. Нестачі можуть бути: У межах норм природних втрат Понад норми природного убутку

- 17. Природний спад - втрата ТМЦ в результаті випаровування, усушки і т.п. Нестачі в межах норм природних

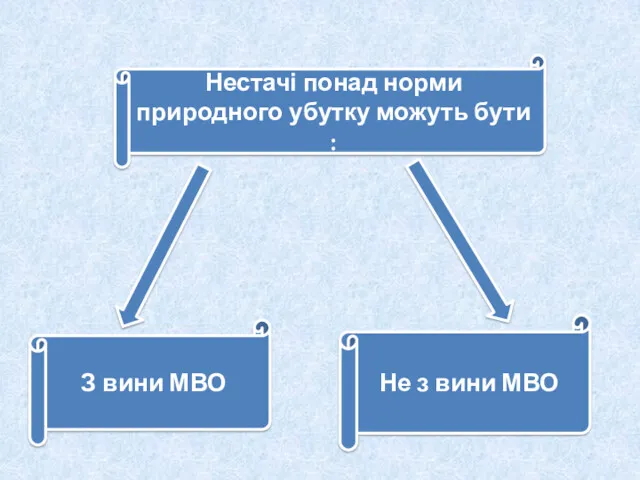

- 18. Нестачі понад норми природного убутку можуть бути : З вини МВО Не з вини МВО

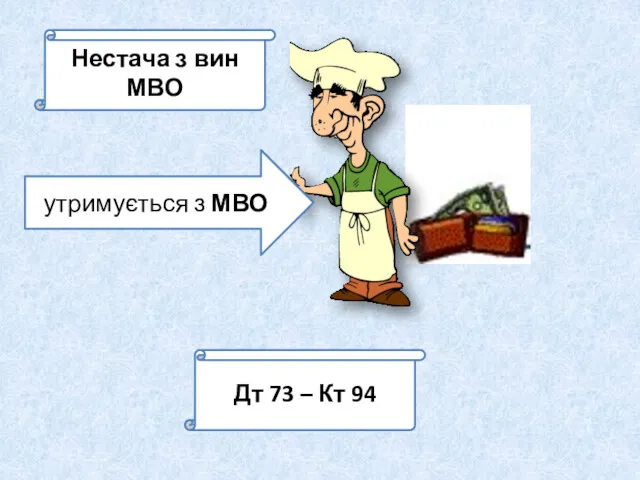

- 19. утримується з МВО Нестача з вин МВО Дт 73 – Кт 94

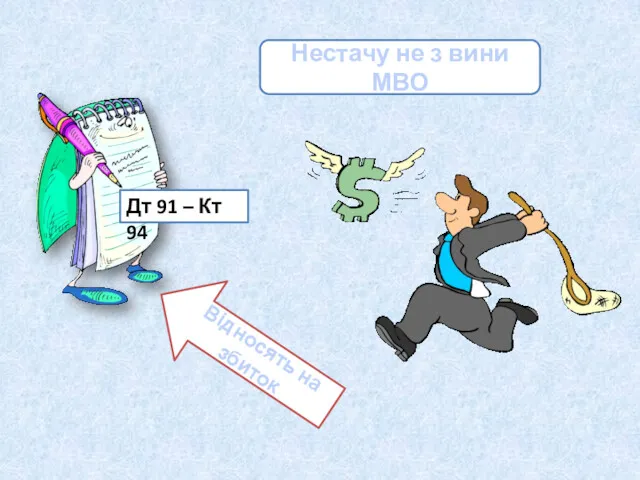

- 20. Відносять на збиток Нестачу не з вини МВО Дт 91 – Кт 94

- 22. Скачать презентацию

1. Поняття інвентаризації.

2. Цілі інвентаризації.

3. Види інвентаризації.

4. Порядок

1. Поняття інвентаризації.

2. Цілі інвентаризації.

3. Види інвентаризації.

4. Порядок

ІНВЕНТАРИЗАЦІЯ - це звірка фактичної наявності майна і зобов'язань з даними

ІНВЕНТАРИЗАЦІЯ - це звірка фактичної наявності майна і зобов'язань з даними

ІНВЕНТАРИЗАЦІЯ є ефективним методом контролю за:

збереженням майна,

дотриманням

ІНВЕНТАРИЗАЦІЯ є ефективним методом контролю за:

збереженням майна,

дотриманням

Необхідність інвентаризації обумовлена наступними причинами:

1. Виявлення можливих помилок в обліку, які

Необхідність інвентаризації обумовлена наступними причинами:

1. Виявлення можливих помилок в обліку, які

4. Стихійні лиха.

5. Крадіжки, зловживання.

6. Проведення ревізій, аудиторських перевірок.

7. На вимогу

4. Стихійні лиха.

5. Крадіжки, зловживання.

6. Проведення ревізій, аудиторських перевірок.

7. На вимогу

2. Цілі інвентаризації :

1. Перевірка правильності даних поточного обліку і виявлення

2. Цілі інвентаризації :

1. Перевірка правильності даних поточного обліку і виявлення

5. Виявлення неврахованих господарських і фінансових операцій.

6. Перевірка стану обліку і

5. Виявлення неврахованих господарських і фінансових операцій.

6. Перевірка стану обліку і

3.Види інвентаризації

3.Види інвентаризації

Обов'язкова інвентаризація проводиться:

При звільненні більше 50% колективу

(колективна відповідальність)

2. Перед складанням річного

Обов'язкова інвентаризація проводиться:

При звільненні більше 50% колективу

(колективна відповідальність)

2. Перед складанням річного

Види інвентарізації

суцільна

вибіркова

раптова

обов′язкова

повторна

контрольна

Види інвентарізації

суцільна

вибіркова

раптова

обов′язкова

повторна

контрольна

Суцільна (повна) – проводиться у всіх підрозділах по всьому МВО

Вибіркова –

Суцільна (повна) – проводиться у всіх підрозділах по всьому МВО

Вибіркова –

Порядок проведения инвентаризации

МВО

ТМЦ

комісія

Наказ

директора

Порядок проведения инвентаризации

МВО

ТМЦ

комісія

Наказ

директора

Документальне оформлення інвентаризації

Наказ про проведення інвентаризації

Книга контролю за виконанням наказу про

Документальне оформлення інвентаризації

Наказ про проведення інвентаризації

Книга контролю за виконанням наказу про

6. Виявлення результатів інвентаризації та відображення їх в обліку

рівність фактичних залишків

6. Виявлення результатів інвентаризації та відображення їх в обліку

рівність фактичних залишків

Нестачі можуть бути:

У межах норм природних втрат

Понад норми природного убутку

Нестачі можуть бути:

У межах норм природних втрат

Понад норми природного убутку

Природний спад - втрата ТМЦ в результаті випаровування, усушки і т.п.

Природний спад - втрата ТМЦ в результаті випаровування, усушки і т.п.

Нестачі понад норми природного убутку можуть бути :

З вини МВО

Не з

Нестачі понад норми природного убутку можуть бути :

З вини МВО

Не з

утримується з МВО

Нестача з вин МВО

Дт 73 – Кт 94

утримується з МВО

Нестача з вин МВО

Дт 73 – Кт 94

Відносять на збиток

Нестачу не з вини МВО

Дт 91 – Кт 94

Відносять на збиток

Нестачу не з вини МВО

Дт 91 – Кт 94

International financial reporting standards. The structure of IFRS

International financial reporting standards. The structure of IFRS Банк Москвы

Банк Москвы Кредитный Договор

Кредитный Договор Водный налог. Глава 25.2 НК РФ

Водный налог. Глава 25.2 НК РФ Бухгалтерский баланс

Бухгалтерский баланс Базельские соглашения и регулирование банковских рисков

Базельские соглашения и регулирование банковских рисков Заработная плата. Готовимся к 2024 году

Заработная плата. Готовимся к 2024 году Совершенствование механизмов реализации государственной аграрной политики в субъекте РФ на примере Саратовской области

Совершенствование механизмов реализации государственной аграрной политики в субъекте РФ на примере Саратовской области Карта Халва

Карта Халва Международные стандарты аудита. 2400: задания по обзорной проверке. 2410: соглашения по обзору финансовой отчетности

Международные стандарты аудита. 2400: задания по обзорной проверке. 2410: соглашения по обзору финансовой отчетности Происхождение финансового права

Происхождение финансового права Банки. Страхование, 8 класс

Банки. Страхование, 8 класс Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Вьетнамский донг

Вьетнамский донг Mezzanine. Mezzanine versus bank and equity

Mezzanine. Mezzanine versus bank and equity Финансовый анализ деятельности предприятия, пути и методы его улучшения

Финансовый анализ деятельности предприятия, пути и методы его улучшения Беларусбанк. Вклады в белорусских рублях и иностранной валюте

Беларусбанк. Вклады в белорусских рублях и иностранной валюте Учет основных средств предприятия и анализ эффективности их использования ИП Восканян

Учет основных средств предприятия и анализ эффективности их использования ИП Восканян Анализ прибыли и финансовых результатов

Анализ прибыли и финансовых результатов Государственные услуги ФСС

Государственные услуги ФСС Правовое регулирование деятельности на рынке ценных бумаг

Правовое регулирование деятельности на рынке ценных бумаг Налог на имущество организаций

Налог на имущество организаций Эволюция форм оптовой торговли и появление товарных бирж

Эволюция форм оптовой торговли и появление товарных бирж Цена. Цели ценообразования

Цена. Цели ценообразования Экономическая сущность и классификация инвестиций. Темы 1-4

Экономическая сущность и классификация инвестиций. Темы 1-4 Меры государственной поддержки сельскохозяйственных товаропроизводителей Рязанской области

Меры государственной поддержки сельскохозяйственных товаропроизводителей Рязанской области Государственный бюджет. Тема 2.14

Государственный бюджет. Тема 2.14 Учёт денежных средств

Учёт денежных средств