Международные стандарты аудита. 2400: задания по обзорной проверке. 2410: соглашения по обзору финансовой отчетности презентация

- Международные стандарты аудита. 2400: задания по обзорной проверке. 2410: соглашения по обзору финансовой отчетности

Содержание

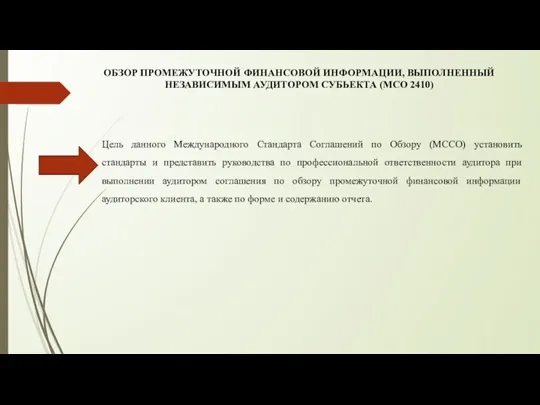

- 2. ОБЗОР ПРОМЕЖУТОЧНОЙ ФИНАНСОВОЙ ИНФОРМАЦИИ, ВЫПОЛНЕННЫЙ НЕЗАВИСИМЫМ АУДИТОРОМ СУБЬЕКТА (МСО 2410) Цель данного Международного Стандарта Соглашений по

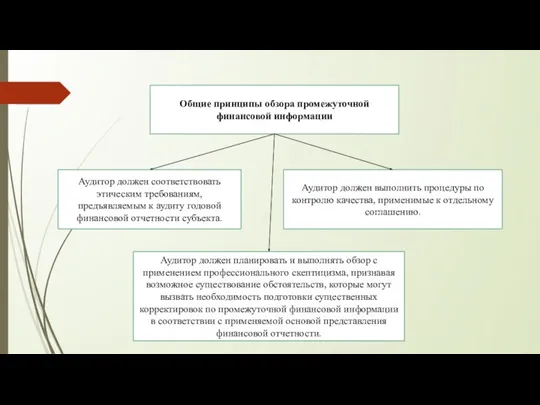

- 3. Общие принципы обзора промежуточной финансовой информации Аудитор должен соответствовать этическим требованиям, предъявляемым к аудиту годовой финансовой

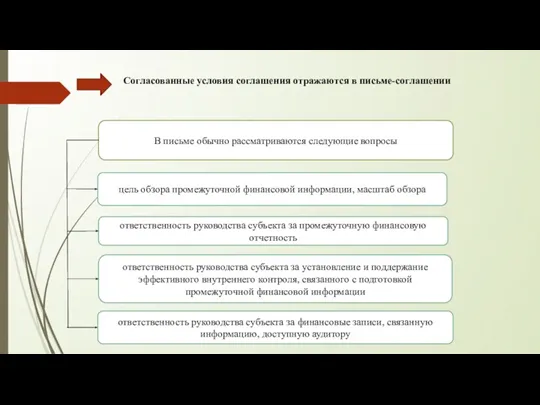

- 4. В письме обычно рассматриваются следующие вопросы цель обзора промежуточной финансовой информации, масштаб обзора ответственность руководства субъекта

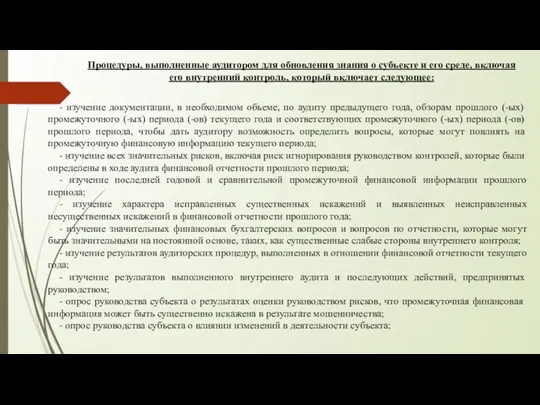

- 5. Процедуры, выполненные аудитором для обновления знания о субъекте и его среде, включая его внутренний контроль, который

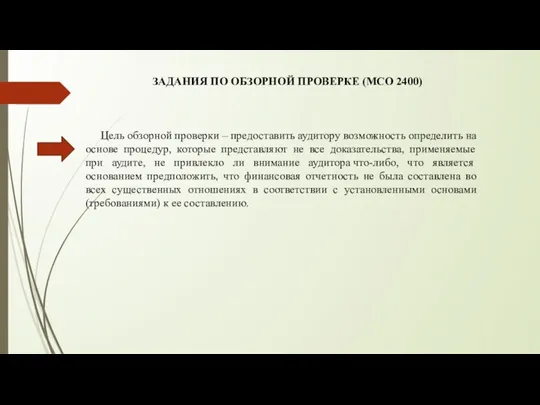

- 6. Цель обзорной проверки – предоставить аудитору возможность определить на основе процедур, которые представляют не все доказательства,

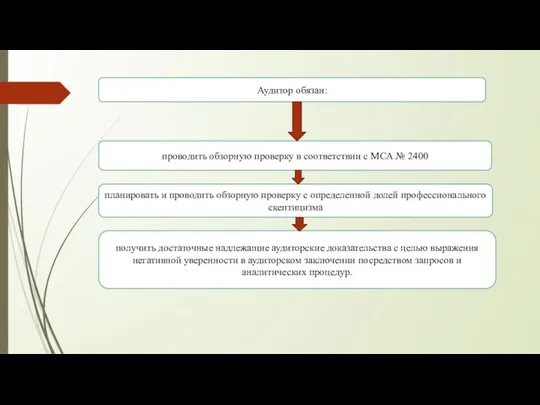

- 7. Аудитор обязан: проводить обзорную проверку в соответствии с МСА № 2400 планировать и проводить обзорную проверку

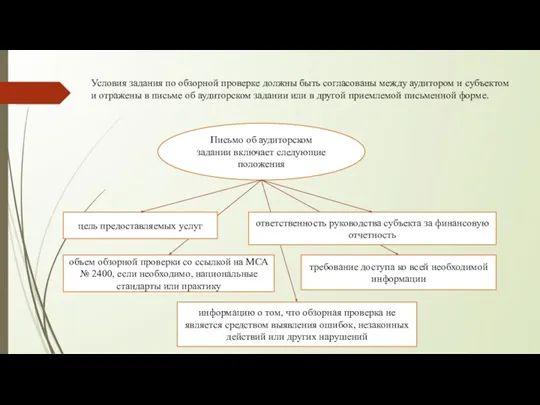

- 8. Условия задания по обзорной проверке должны быть согласованы между аудитором и субъектом и отражены в письме

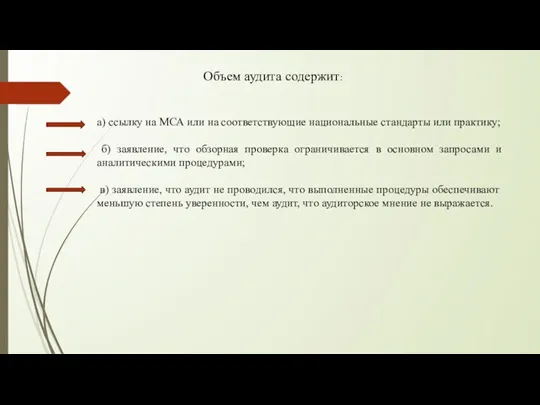

- 9. Объем аудита содержит: а) ссылку на МСА или на соответствующие национальные стандарты или практику; б) заявление,

- 10. Спасибо за внимание!

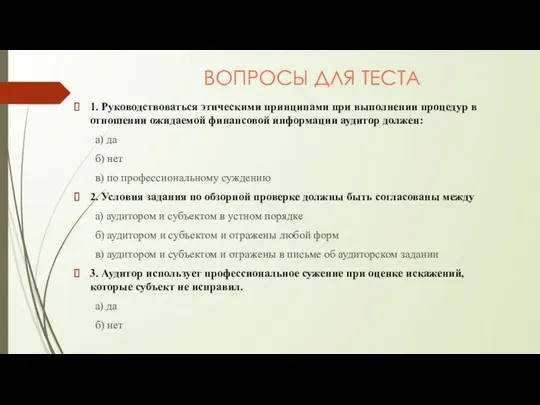

- 11. ВОПРОСЫ ДЛЯ ТЕСТА 1. Руководствоваться этическими принципами при выполнении процедур в отношении ожидаемой финансовой информации аудитор

- 13. Скачать презентацию

ОБЗОР ПРОМЕЖУТОЧНОЙ ФИНАНСОВОЙ ИНФОРМАЦИИ, ВЫПОЛНЕННЫЙ НЕЗАВИСИМЫМ АУДИТОРОМ СУБЬЕКТА (МСО 2410)

Цель данного

ОБЗОР ПРОМЕЖУТОЧНОЙ ФИНАНСОВОЙ ИНФОРМАЦИИ, ВЫПОЛНЕННЫЙ НЕЗАВИСИМЫМ АУДИТОРОМ СУБЬЕКТА (МСО 2410)

Цель данного

Общие принципы обзора промежуточной финансовой информации

Аудитор должен соответствовать этическим требованиям, предъявляемым

Общие принципы обзора промежуточной финансовой информации

Аудитор должен соответствовать этическим требованиям, предъявляемым

В письме обычно рассматриваются следующие вопросы

цель обзора промежуточной финансовой информации, масштаб

В письме обычно рассматриваются следующие вопросы

цель обзора промежуточной финансовой информации, масштаб

Процедуры, выполненные аудитором для обновления знания о субъекте и его среде,

Процедуры, выполненные аудитором для обновления знания о субъекте и его среде,

Цель обзорной проверки – предоставить аудитору возможность определить на основе процедур,

Цель обзорной проверки – предоставить аудитору возможность определить на основе процедур,

Аудитор обязан:

проводить обзорную проверку в соответствии с МСА № 2400

планировать и

Аудитор обязан:

проводить обзорную проверку в соответствии с МСА № 2400

планировать и

Условия задания по обзорной проверке должны быть согласованы между аудитором и

Условия задания по обзорной проверке должны быть согласованы между аудитором и

Объем аудита содержит:

а) ссылку на МСА или на соответствующие национальные стандарты

Объем аудита содержит:

а) ссылку на МСА или на соответствующие национальные стандарты

Спасибо за внимание!

Спасибо за внимание!

ВОПРОСЫ ДЛЯ ТЕСТА

1. Руководствоваться этическими принципами при выполнении процедур в отношении

ВОПРОСЫ ДЛЯ ТЕСТА

1. Руководствоваться этическими принципами при выполнении процедур в отношении

Слияния (поглощения) в системе корпоративного управления

Слияния (поглощения) в системе корпоративного управления Современные тенденции развития электронных систем обработки учетно-аналитической информации

Современные тенденции развития электронных систем обработки учетно-аналитической информации Финансовая деятельность государства и муниципальных образований

Финансовая деятельность государства и муниципальных образований Налоговый калькулятор по расчету налоговой нагрузки

Налоговый калькулятор по расчету налоговой нагрузки Функции денежной единицы

Функции денежной единицы Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы

Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Филиалдардың дебиторлық берешек есебі

Филиалдардың дебиторлық берешек есебі Расчёты в электронной коммерции

Расчёты в электронной коммерции Паспорт продукта Электронная Банковская гарантия

Паспорт продукта Электронная Банковская гарантия Индивидуальные инвестиционные cчета

Индивидуальные инвестиционные cчета Нарықтық қатынастар жүйесіндегі инвестиция

Нарықтық қатынастар жүйесіндегі инвестиция Управление рисками в финансовом менеджменте. Тема 1.8

Управление рисками в финансовом менеджменте. Тема 1.8 Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет

Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет Формы и системы оплаты труда

Формы и системы оплаты труда Депозит нарығы

Депозит нарығы Финансовое управление затратами в проектной деятельности. Основные понятия. Виды прибыли предприятия. Модуль 2

Финансовое управление затратами в проектной деятельности. Основные понятия. Виды прибыли предприятия. Модуль 2 Совершенствование взаимодействия государства и малого бизнеса. ООО СтройМаркет

Совершенствование взаимодействия государства и малого бизнеса. ООО СтройМаркет Организация работы по ведению бухгалтерского учета в кредитных организациях

Организация работы по ведению бухгалтерского учета в кредитных организациях Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь

Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь Capital Budgeting and Risk

Capital Budgeting and Risk Расчёт с бюджетом по налогам

Расчёт с бюджетом по налогам Правове регулювання публічного боргу в україні

Правове регулювання публічного боргу в україні Проект по финансовой грамотности Оптимизация семейного бюджета

Проект по финансовой грамотности Оптимизация семейного бюджета Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Methods of revenue and expense calculations

Methods of revenue and expense calculations Рыночный подход к оценке бизнеса. Метод рынка капитала. Метод сделок. Метод отраслевых коэффициентов

Рыночный подход к оценке бизнеса. Метод рынка капитала. Метод сделок. Метод отраслевых коэффициентов Анализ эффективности использования основного капитала

Анализ эффективности использования основного капитала