- Проект по финансовой грамотности Оптимизация семейного бюджета

Содержание

- 2. Оптимизация семейного бюджета

- 3. Цель: Цель-обобщить собранный материал по организации формирования семейного бюджета.

- 4. Задачи: Выяснить, какие пути могут привести к оптимизации затрат семейного бюджета. Определить оптимальные способы расходования средств

- 5. Методы: Существует несколько методов для создания семейного бюджета: Правило 4-х конвертов. Оптимизация расходов по степени важности

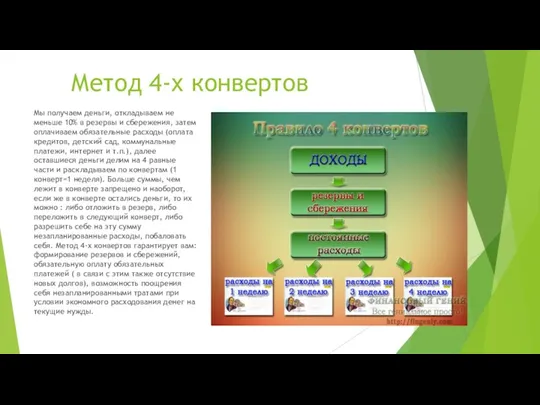

- 6. Метод 4-х конвертов Мы получаем деньги, откладываем не меньше 10% в резервы и сбережения, затем оплачиваем

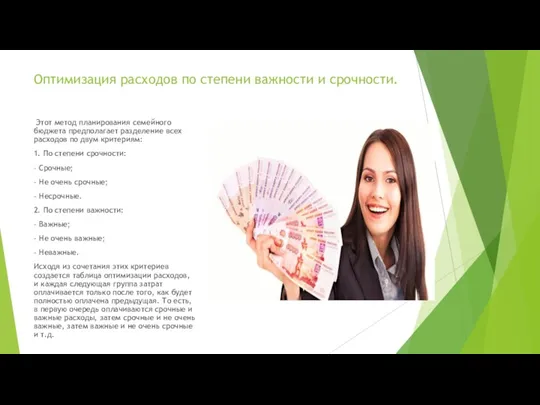

- 7. Оптимизация расходов по степени важности и срочности. Этот метод планирования семейного бюджета предполагает разделение всех расходов

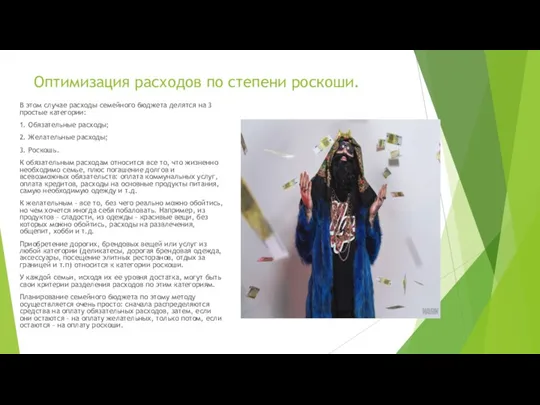

- 8. Оптимизация расходов по степени роскоши. В этом случае расходы семейного бюджета делятся на 3 простые категории:

- 9. Оптимизация расходов по величине. Этот один из самых понятных способов планирования семейного бюджета предлагает разделить все

- 10. Годовое планирование семейного бюджета. Этот метод можно использовать в глобальном плане одновременно с одним из вышеперечисленных.

- 11. Мероприятия: Чтобы сэкономить свой семейный бюджет: 1.Создать свой план траты семейных денег. 2.Семья может затариваться продуктами

- 12. Вывод: Человеческие потребности и возможности практически всегда не совпадают. Потребности безграничны, а деньги, к сожалению, всегда

- 14. Скачать презентацию

Оптимизация семейного бюджета

Оптимизация семейного бюджета

Цель:

Цель-обобщить собранный материал по организации формирования семейного бюджета.

Цель:

Цель-обобщить собранный материал по организации формирования семейного бюджета.

Задачи:

Выяснить, какие пути могут привести к оптимизации затрат семейного бюджета.

Определить оптимальные

Задачи:

Выяснить, какие пути могут привести к оптимизации затрат семейного бюджета.

Определить оптимальные

Методы:

Существует несколько методов для создания семейного бюджета:

Правило 4-х конвертов.

Оптимизация расходов по

Методы:

Существует несколько методов для создания семейного бюджета:

Правило 4-х конвертов.

Оптимизация расходов по

Метод 4-х конвертов

Мы получаем деньги, откладываем не меньше 10% в

Метод 4-х конвертов

Мы получаем деньги, откладываем не меньше 10% в

Оптимизация расходов по степени важности и срочности.

Этот метод планирования семейного

Оптимизация расходов по степени важности и срочности.

Этот метод планирования семейного

Оптимизация расходов по степени роскоши.

В этом случае расходы семейного бюджета делятся

Оптимизация расходов по степени роскоши.

В этом случае расходы семейного бюджета делятся

Оптимизация расходов по величине.

Этот один из самых понятных способов планирования семейного

Оптимизация расходов по величине.

Этот один из самых понятных способов планирования семейного

Годовое планирование семейного бюджета.

Этот метод можно использовать в глобальном плане одновременно

Годовое планирование семейного бюджета.

Этот метод можно использовать в глобальном плане одновременно

Мероприятия:

Чтобы сэкономить свой семейный бюджет:

1.Создать свой план траты семейных

Мероприятия:

Чтобы сэкономить свой семейный бюджет:

1.Создать свой план траты семейных

Вывод:

Человеческие потребности и возможности практически всегда не совпадают. Потребности безграничны,

Вывод:

Человеческие потребности и возможности практически всегда не совпадают. Потребности безграничны,

Электронный бюджет

Электронный бюджет Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов Бағалы қағаздар нарығы

Бағалы қағаздар нарығы О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям

О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям Социальные и медицинские услуги в праве социального обеспечения

Социальные и медицинские услуги в праве социального обеспечения Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Сферы применения BlockChain в бизнесе

Сферы применения BlockChain в бизнесе Стипендии

Стипендии Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь

Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь Налоги. Прямые и косвенные налоги

Налоги. Прямые и косвенные налоги Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Green Chemistry for Life

Green Chemistry for Life Возврат день в день розница. Карта

Возврат день в день розница. Карта Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области Тест по бухгалтерскому учету

Тест по бухгалтерскому учету Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Финансовый рынок

Финансовый рынок Қаржы нарығы

Қаржы нарығы Налоги юридических лиц

Налоги юридических лиц Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год Soliq ma’murchiligi

Soliq ma’murchiligi Облікова політика підприємства

Облікова політика підприємства