Финансовое управление затратами в проектной деятельности. Основные понятия. Виды прибыли предприятия. Модуль 2 презентация

- Финансовое управление затратами в проектной деятельности. Основные понятия. Виды прибыли предприятия. Модуль 2

Содержание

- 2. Результаты 1. Понимание разницы между прибылью и чистым денежным потоком от текущей деятельности 2. Понимать особенности

- 3. План Понятие и классификация затрат Отражение в учете затрат и расходов Понятие и виды прибыли Практикум

- 4. Определения Затраты – стоимость ресурсов, использованных в процессе функционирования предприятия. Затраты всегда соотносятся с конкретными задачами,

- 5. Классификация затрат по отношению к участию в операционном цикле предприятия

- 6. Определения Капитальные затраты – это затраты на приобретение, создание, реконструкцию, модернизацию основных средств и нематериальных активов.

- 7. Определения Операционные затраты – это текущие затраты предприятия, связанные с операционной деятельностью: производством продукции, выполнением работ,

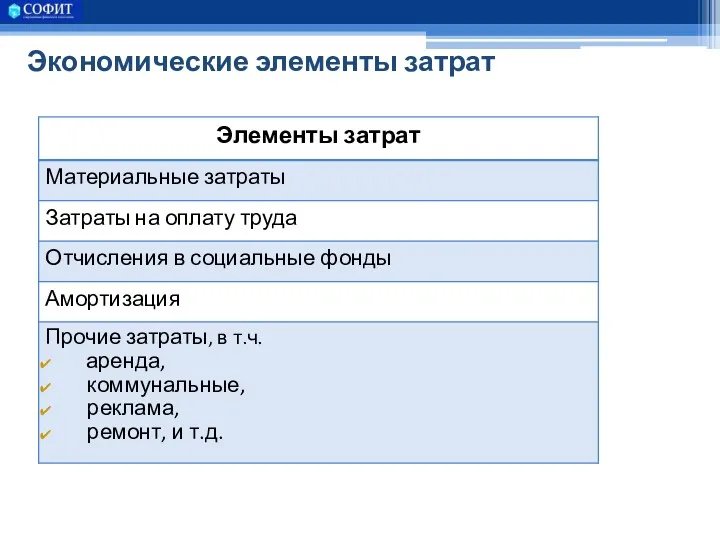

- 8. Экономические элементы затрат

- 9. Расчеты по оплате труда Сумма начисленной заработной платы (Фонд оплаты труда) НДФЛ Сумма налога на доходы

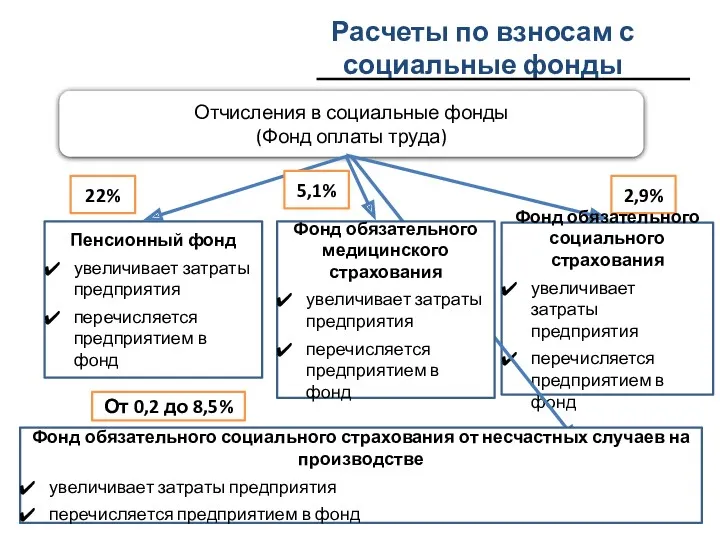

- 10. Расчеты по взносам с социальные фонды Отчисления в социальные фонды (Фонд оплаты труда) Пенсионный фонд увеличивает

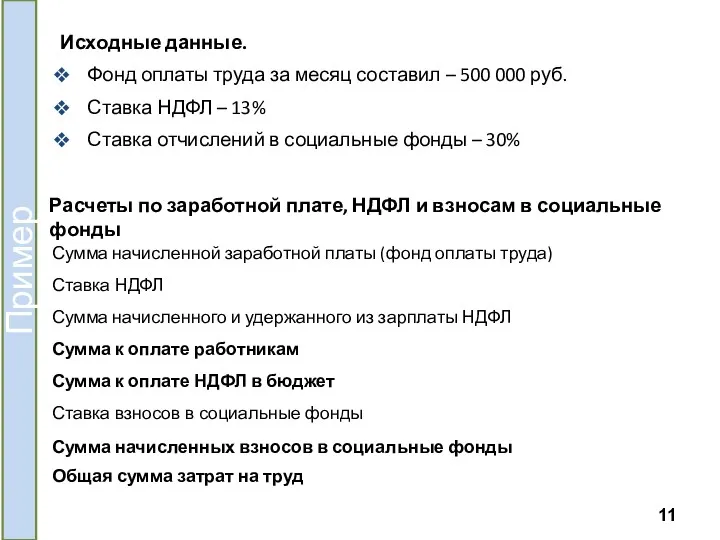

- 11. Исходные данные. Фонд оплаты труда за месяц составил – 500 000 руб. Ставка НДФЛ – 13%

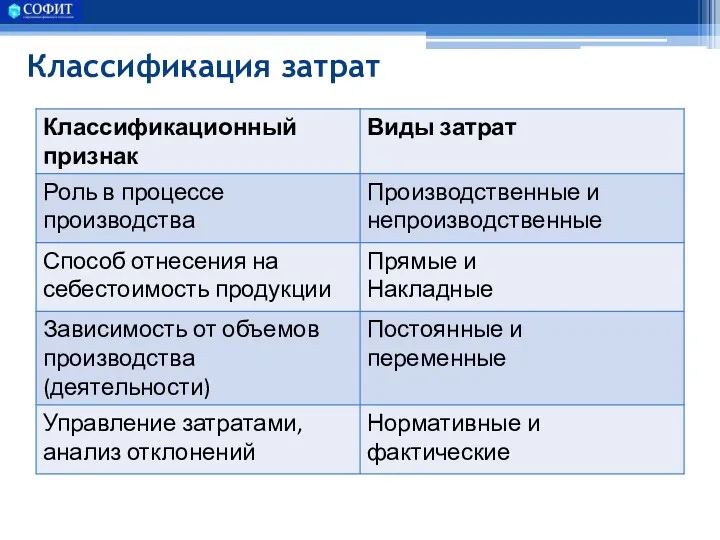

- 12. Классификация затрат

- 13. Классификация затрат Производственные затраты возникают в процессе производства продукции, формируют производственную себестоимость продукции, включают: прямые материальные,

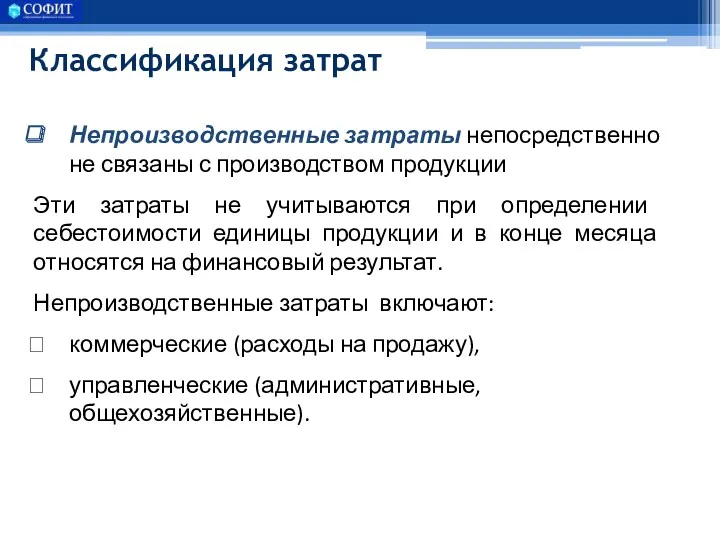

- 14. Классификация затрат Непроизводственные затраты непосредственно не связаны с производством продукции Эти затраты не учитываются при определении

- 15. Виды затрат и организационная структура предприятия Конструкторский отдел Генеральный директор Руководитель отдела ЦЕХ 1 Коммерческий отдел

- 16. Исходные данные. Предприятие производит продукцию П1 и П2, соответственно в Цехах 1 и 2. За июнь

- 17. Исходные данные. Отчисления в социальные фонды - 30% от фонда оплаты труда Начислена заработная плата работникам

- 18. 1. Расчет затрат по элементам Пример 1 Задание Рассчитайте операционные затраты и проклассифицируйте затраты по элементам

- 19. 2. Расчет затрат в зависимости от роли в производственном процессе Пример 1

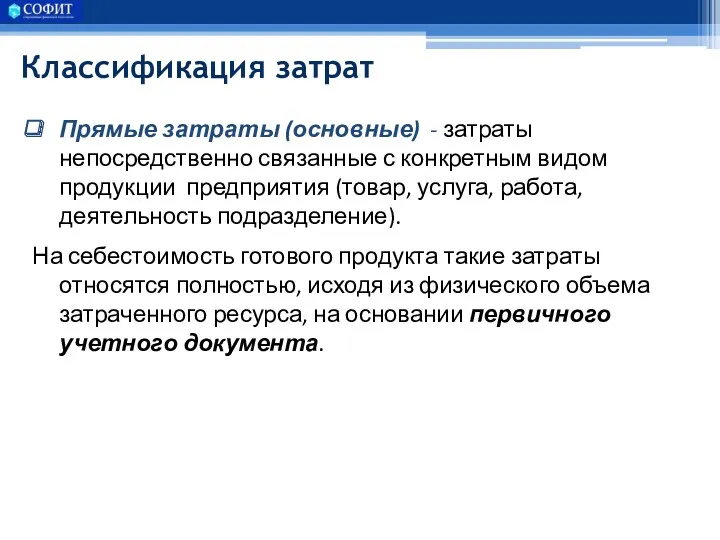

- 20. Классификация затрат Прямые затраты (основные) - затраты непосредственно связанные с конкретным видом продукции предприятия (товар, услуга,

- 21. Учет прямых затрат на контракт (заказ, проект)

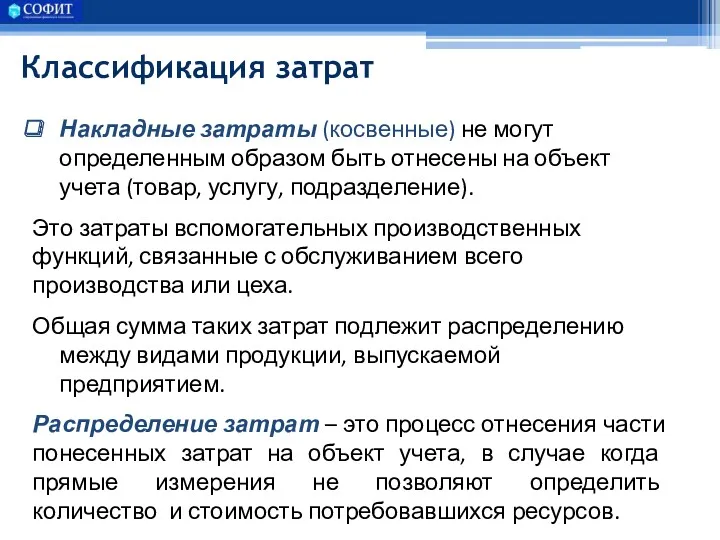

- 22. Классификация затрат Накладные затраты (косвенные) не могут определенным образом быть отнесены на объект учета (товар, услугу,

- 23. Учет косвенных (накладных) производственных затрат

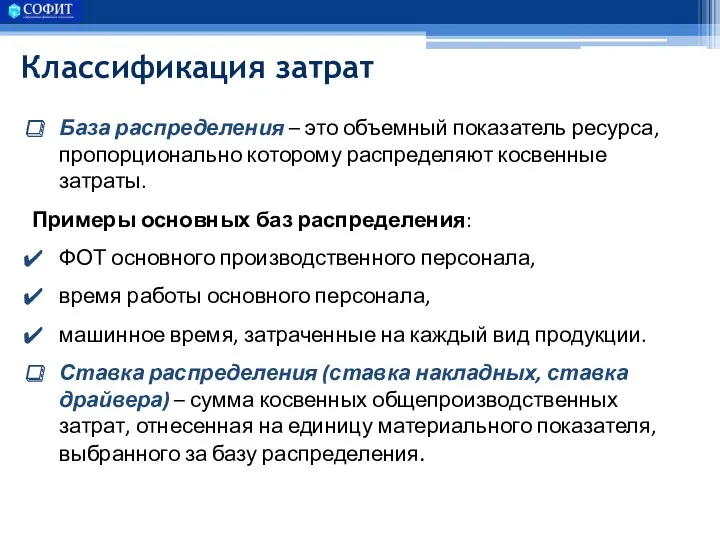

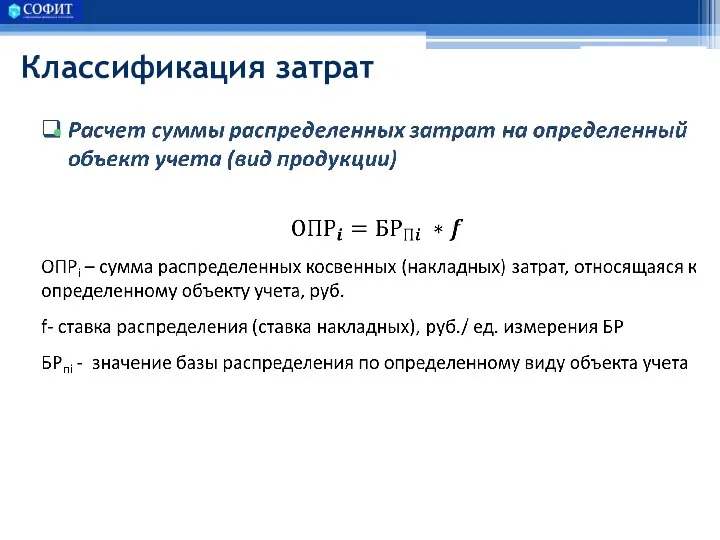

- 24. Классификация затрат База распределения – это объемный показатель ресурса, пропорционально которому распределяют косвенные затраты. Примеры основных

- 25. Классификация затрат

- 26. Классификация затрат

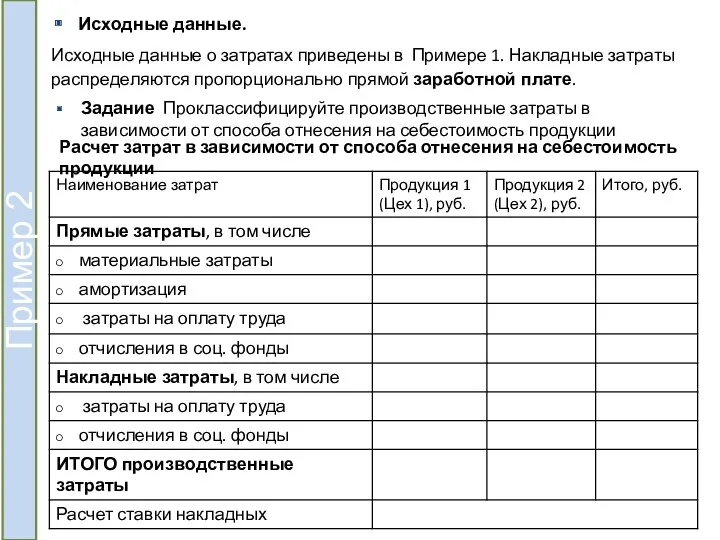

- 27. Расчет затрат в зависимости от способа отнесения на себестоимость продукции Исходные данные. Исходные данные о затратах

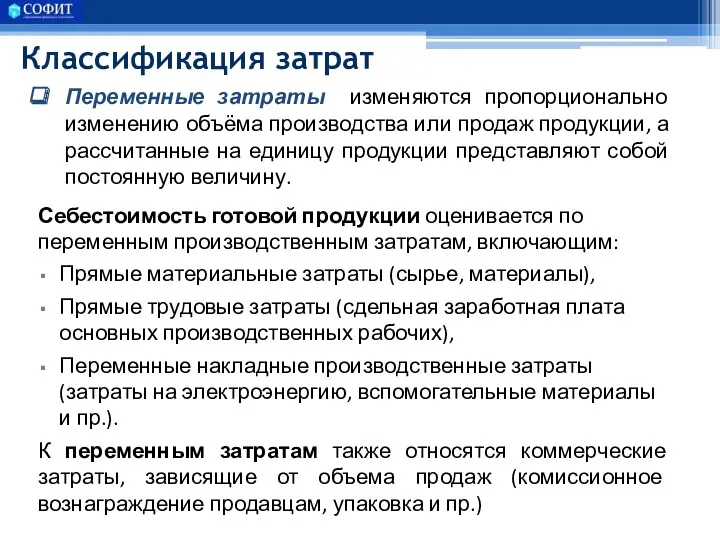

- 28. Классификация затрат Переменные затраты изменяются пропорционально изменению объёма производства или продаж продукции, а рассчитанные на единицу

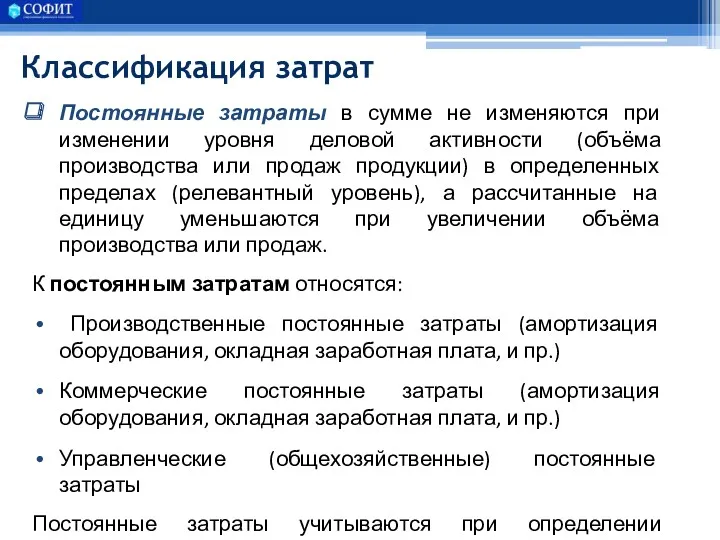

- 29. Классификация затрат Постоянные затраты в сумме не изменяются при изменении уровня деловой активности (объёма производства или

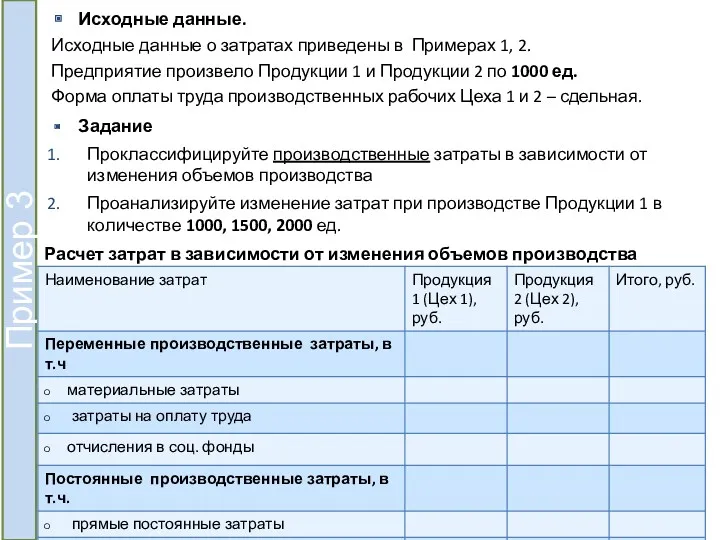

- 30. Расчет затрат в зависимости от изменения объемов производства Исходные данные. Исходные данные о затратах приведены в

- 31. Расчет затрат в зависимости от изменения объемов производства Продукция 1 Пример 3

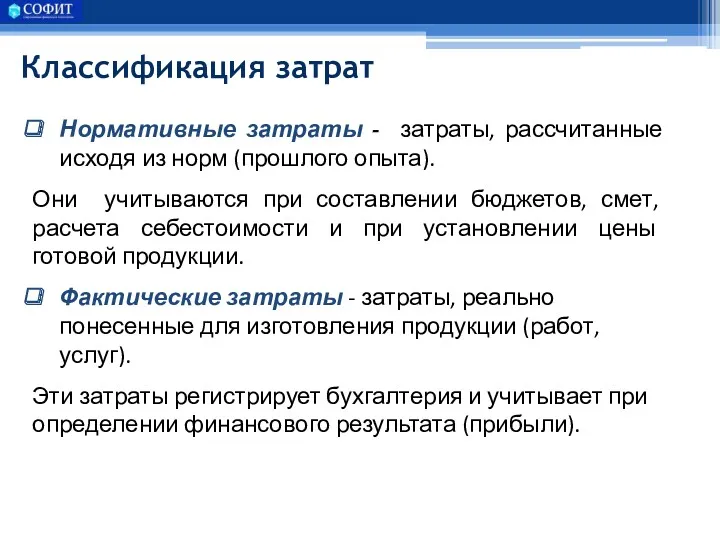

- 32. Классификация затрат Нормативные затраты - затраты, рассчитанные исходя из норм (прошлого опыта). Они учитываются при составлении

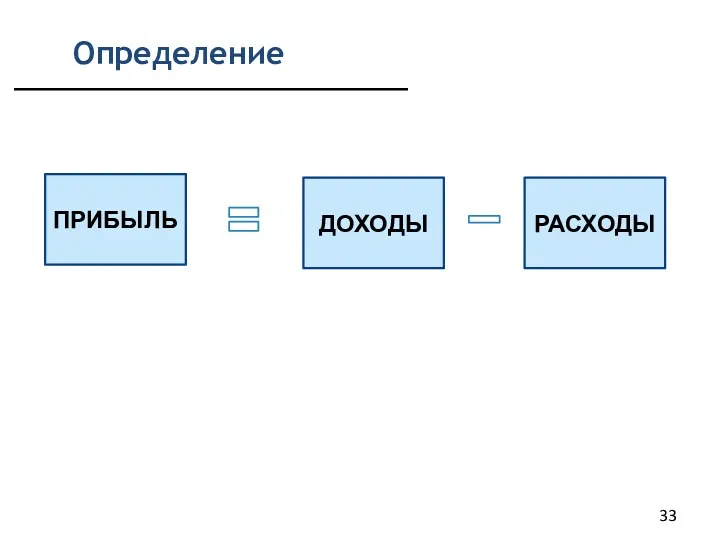

- 33. Определение ПРИБЫЛЬ ДОХОДЫ РАСХОДЫ

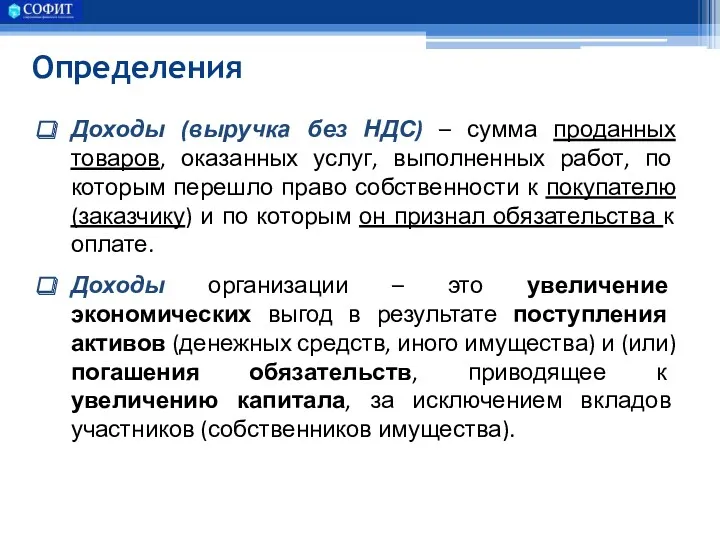

- 34. Определения Доходы (выручка без НДС) – сумма проданных товаров, оказанных услуг, выполненных работ, по которым перешло

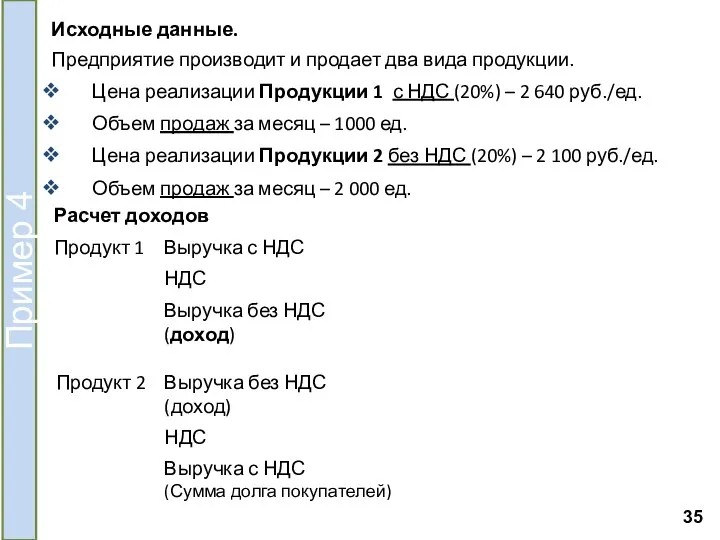

- 35. Расчет доходов Исходные данные. Предприятие производит и продает два вида продукции. Цена реализации Продукции 1 с

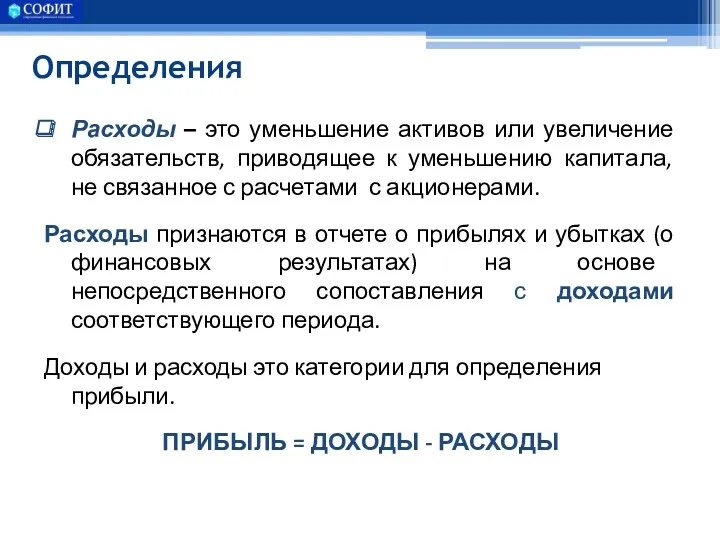

- 36. Определения Расходы – это уменьшение активов или увеличение обязательств, приводящее к уменьшению капитала, не связанное с

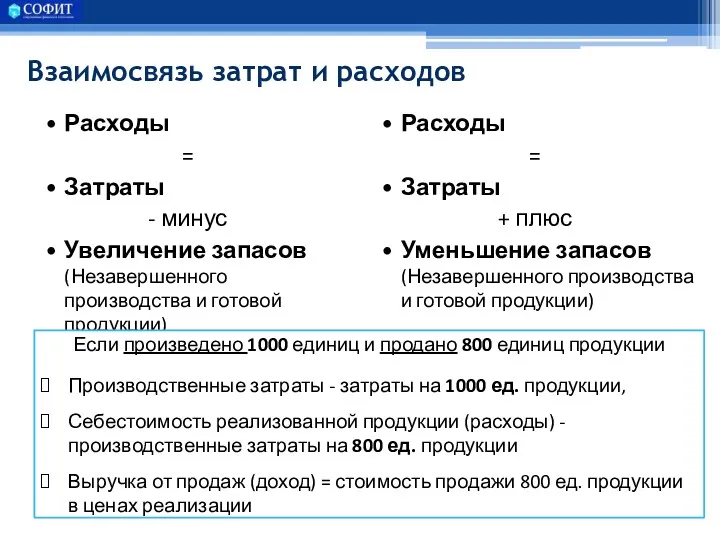

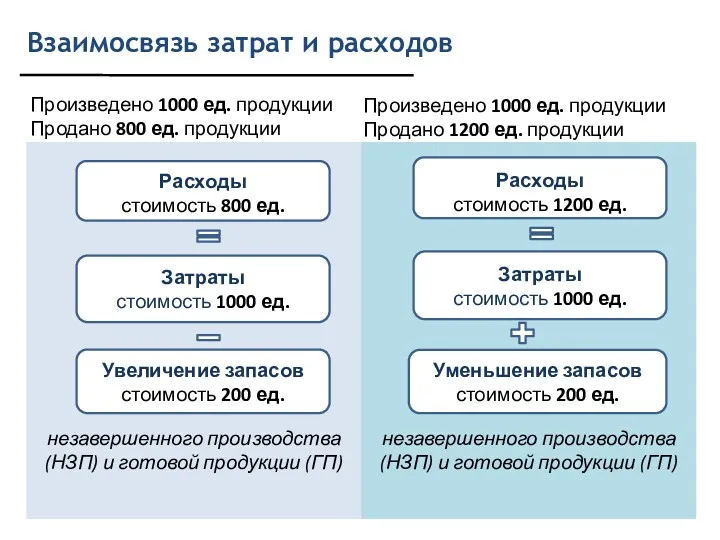

- 37. Затраты и расходы предприятия Затраты Запасы Расходы Прямые материальные Прямые трудовые Производственные накладные Незавершенное производство Готовая

- 38. Взаимосвязь затрат и расходов Расходы = Затраты - минус Увеличение запасов (Незавершенного производства и готовой продукции)

- 39. Взаимосвязь затрат и расходов Произведено 1000 ед. продукции Продано 800 ед. продукции Расходы стоимость 800 ед.

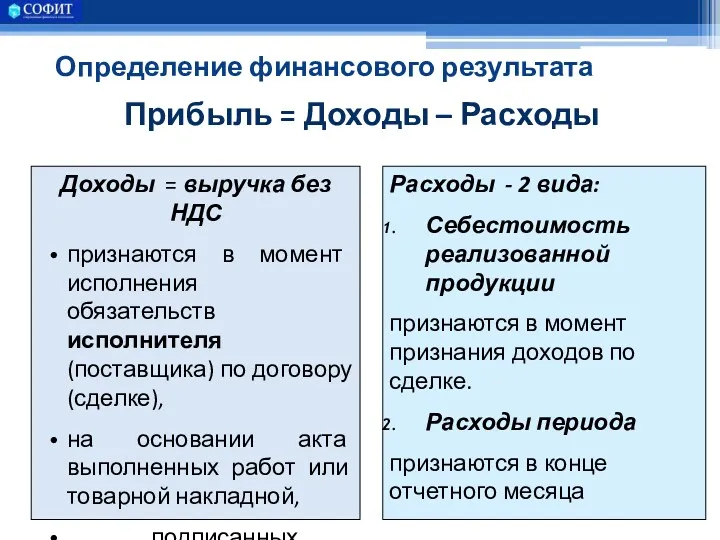

- 40. Определение финансового результата Прибыль = Доходы – Расходы Доходы = выручка без НДС признаются в момент

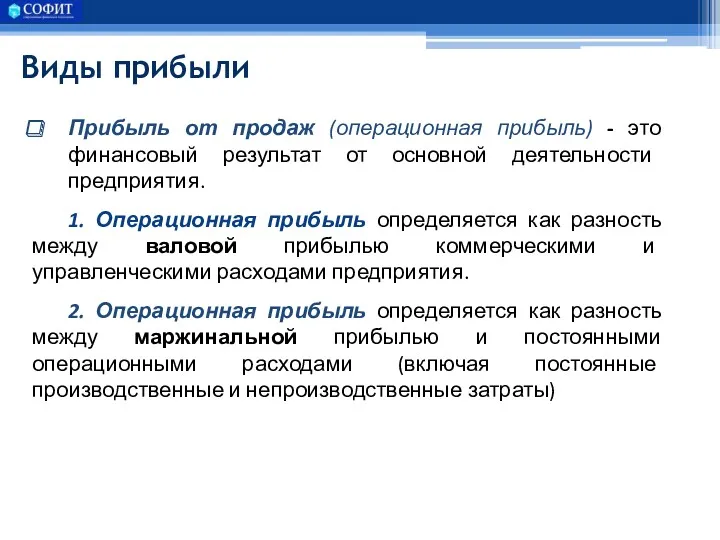

- 41. Виды прибыли Валовая прибыль – это показатель финансового результата производственной деятельности предприятия. Валовая прибыль определяется как

- 42. Виды прибыли Прибыль от продаж (операционная прибыль) - это финансовый результат от основной деятельности предприятия. 1.

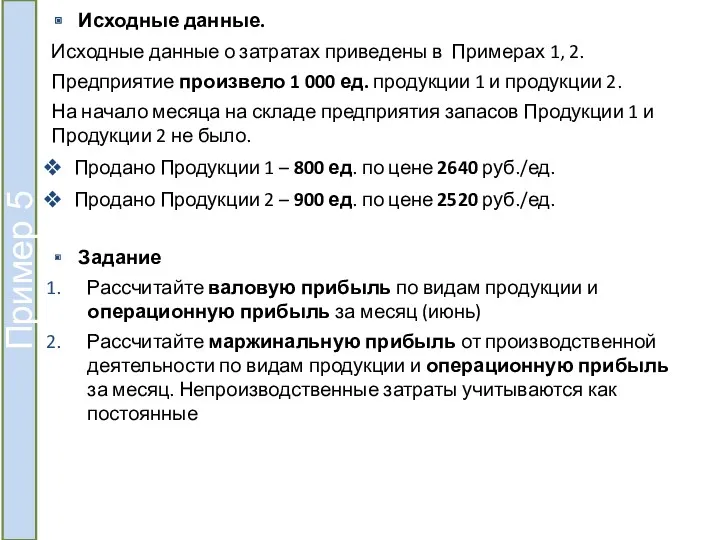

- 43. Исходные данные. Исходные данные о затратах приведены в Примерах 1, 2. Предприятие произвело 1 000 ед.

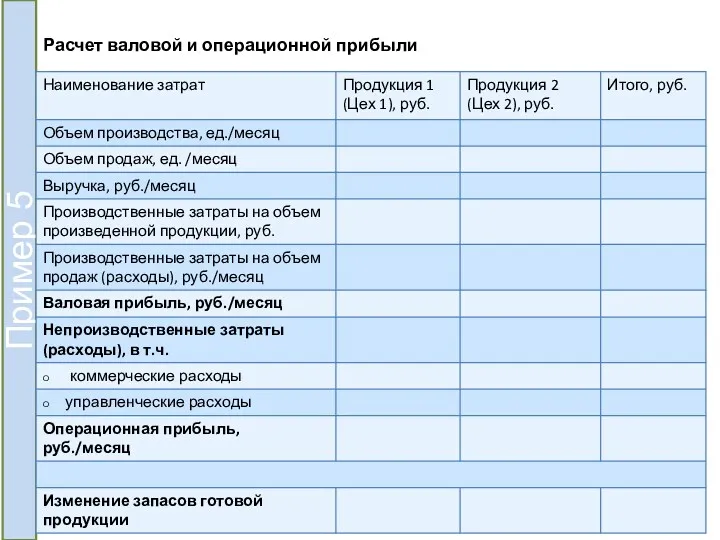

- 44. Расчет валовой и операционной прибыли Пример 5

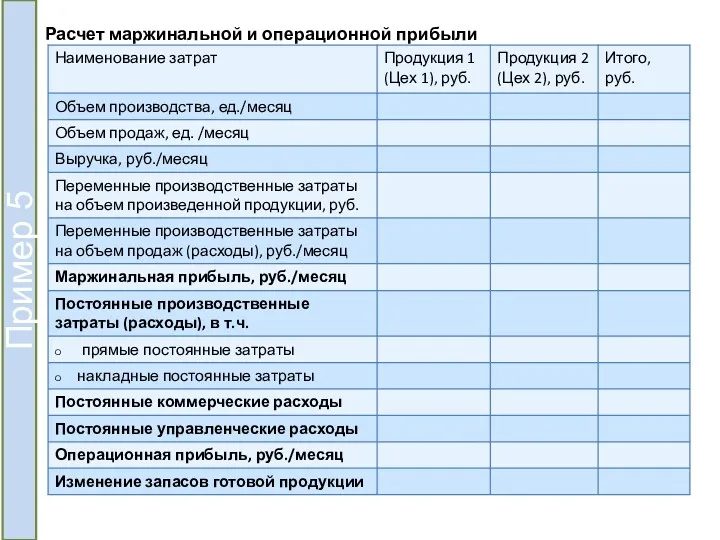

- 45. Расчет маржинальной и операционной прибыли Пример 5

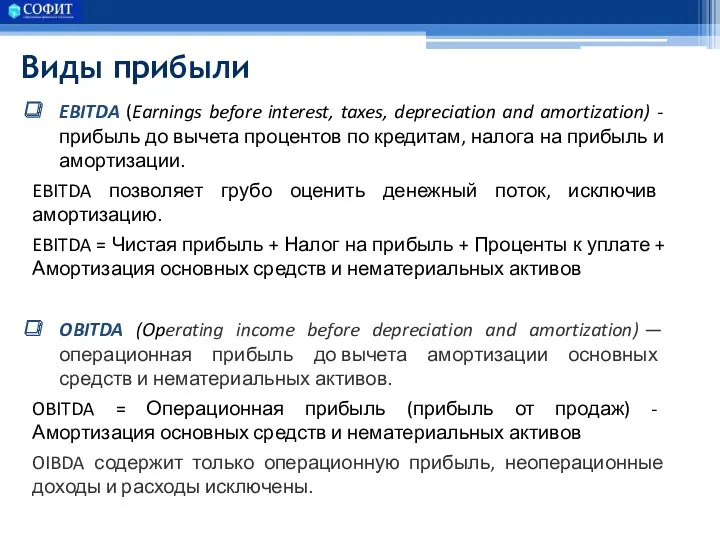

- 46. Виды прибыли EBITDA (Earnings before interest, taxes, depreciation and amortization) - прибыль до вычета процентов по

- 48. Скачать презентацию

Результаты

1. Понимание разницы между прибылью и чистым денежным потоком от текущей

Результаты

1. Понимание разницы между прибылью и чистым денежным потоком от текущей

План

Понятие и классификация затрат

Отражение в учете затрат и расходов

Понятие

План

Понятие и классификация затрат

Отражение в учете затрат и расходов

Понятие

Определения

Затраты – стоимость ресурсов, использованных в процессе функционирования предприятия.

Затраты всегда соотносятся

Определения

Затраты – стоимость ресурсов, использованных в процессе функционирования предприятия.

Затраты всегда соотносятся

Классификация затрат по отношению к участию в операционном цикле предприятия

Классификация затрат по отношению к участию в операционном цикле предприятия

Определения

Капитальные затраты – это затраты на приобретение, создание, реконструкцию, модернизацию основных

Определения

Капитальные затраты – это затраты на приобретение, создание, реконструкцию, модернизацию основных

Определения

Операционные затраты – это текущие затраты предприятия, связанные с операционной деятельностью:

Определения

Операционные затраты – это текущие затраты предприятия, связанные с операционной деятельностью:

Экономические элементы затрат

Экономические элементы затрат

Расчеты по оплате труда

Сумма начисленной заработной платы

(Фонд оплаты труда)

НДФЛ

Сумма налога

Расчеты по оплате труда

Сумма начисленной заработной платы

(Фонд оплаты труда)

НДФЛ

Сумма налога

Расчеты по взносам с социальные фонды

Отчисления в социальные фонды

(Фонд оплаты труда)

Пенсионный

Расчеты по взносам с социальные фонды

Отчисления в социальные фонды

(Фонд оплаты труда)

Пенсионный

Исходные данные.

Фонд оплаты труда за месяц составил – 500 000 руб.

Ставка

Исходные данные.

Фонд оплаты труда за месяц составил – 500 000 руб.

Ставка

Классификация затрат

Классификация затрат

Классификация затрат

Производственные затраты возникают в процессе производства продукции, формируют производственную себестоимость

Классификация затрат

Производственные затраты возникают в процессе производства продукции, формируют производственную себестоимость

Классификация затрат

Непроизводственные затраты непосредственно не связаны с производством продукции

Эти затраты не

Классификация затрат

Непроизводственные затраты непосредственно не связаны с производством продукции

Эти затраты не

Виды затрат и организационная структура предприятия

Конструкторский отдел

Генеральный директор

Руководитель отдела

ЦЕХ 1

Коммерческий

Виды затрат и организационная структура предприятия

Конструкторский отдел

Генеральный директор

Руководитель отдела

ЦЕХ 1

Коммерческий

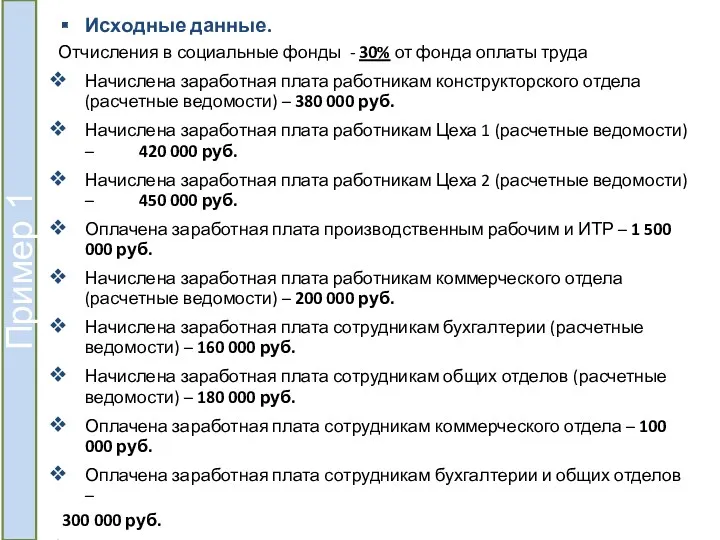

Исходные данные.

Предприятие производит продукцию П1 и П2, соответственно в Цехах

Исходные данные.

Предприятие производит продукцию П1 и П2, соответственно в Цехах

Исходные данные.

Отчисления в социальные фонды - 30% от фонда оплаты

Исходные данные.

Отчисления в социальные фонды - 30% от фонда оплаты

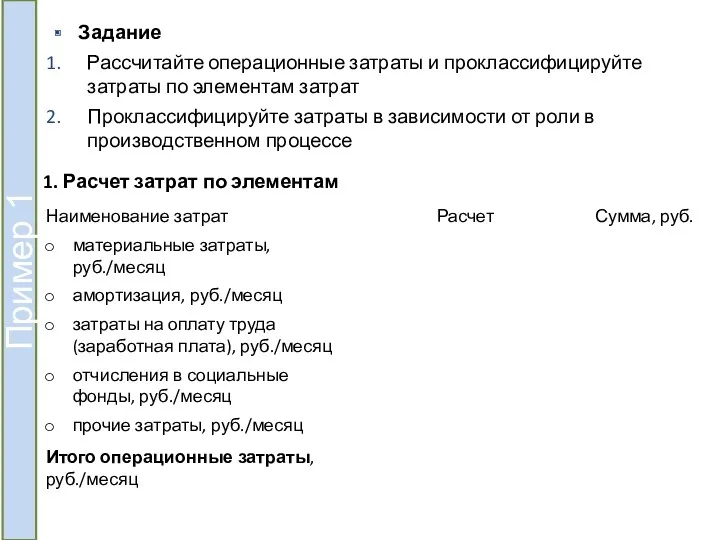

1. Расчет затрат по элементам

Пример 1

Задание

Рассчитайте операционные затраты и проклассифицируйте

1. Расчет затрат по элементам

Пример 1

Задание

Рассчитайте операционные затраты и проклассифицируйте

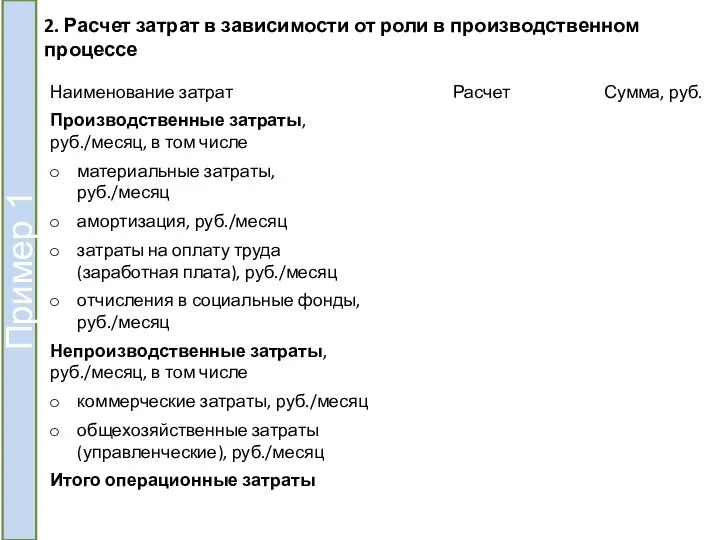

2. Расчет затрат в зависимости от роли в производственном процессе

Пример 1

2. Расчет затрат в зависимости от роли в производственном процессе

Пример 1

Классификация затрат

Прямые затраты (основные) - затраты непосредственно связанные с конкретным видом

Классификация затрат

Прямые затраты (основные) - затраты непосредственно связанные с конкретным видом

Учет прямых затрат на контракт (заказ, проект)

Учет прямых затрат на контракт (заказ, проект)

Классификация затрат

Накладные затраты (косвенные) не могут определенным образом быть отнесены на

Классификация затрат

Накладные затраты (косвенные) не могут определенным образом быть отнесены на

Учет косвенных (накладных) производственных затрат

Учет косвенных (накладных) производственных затрат

Классификация затрат

База распределения – это объемный показатель ресурса, пропорционально которому распределяют

Классификация затрат

База распределения – это объемный показатель ресурса, пропорционально которому распределяют

Классификация затрат

Классификация затрат

Классификация затрат

Классификация затрат

Расчет затрат в зависимости от способа отнесения на себестоимость продукции

Исходные

Расчет затрат в зависимости от способа отнесения на себестоимость продукции

Исходные

Классификация затрат

Переменные затраты изменяются пропорционально изменению объёма производства или продаж продукции,

Классификация затрат

Переменные затраты изменяются пропорционально изменению объёма производства или продаж продукции,

Классификация затрат

Постоянные затраты в сумме не изменяются при изменении уровня деловой

Классификация затрат

Постоянные затраты в сумме не изменяются при изменении уровня деловой

Расчет затрат в зависимости от изменения объемов производства

Исходные данные.

Исходные данные о

Расчет затрат в зависимости от изменения объемов производства

Исходные данные.

Исходные данные о

Расчет затрат в зависимости от изменения объемов производства Продукция 1

Пример 3

Расчет затрат в зависимости от изменения объемов производства Продукция 1

Пример 3

Классификация затрат

Нормативные затраты - затраты, рассчитанные исходя из норм (прошлого опыта).

Они

Классификация затрат

Нормативные затраты - затраты, рассчитанные исходя из норм (прошлого опыта).

Они

Определение

ПРИБЫЛЬ

ДОХОДЫ

РАСХОДЫ

Определение

ПРИБЫЛЬ

ДОХОДЫ

РАСХОДЫ

Определения

Доходы (выручка без НДС) – сумма проданных товаров, оказанных услуг, выполненных

Определения

Доходы (выручка без НДС) – сумма проданных товаров, оказанных услуг, выполненных

Расчет доходов

Исходные данные.

Предприятие производит и продает два вида продукции.

Цена реализации Продукции

Расчет доходов

Исходные данные.

Предприятие производит и продает два вида продукции.

Цена реализации Продукции

Определения

Расходы – это уменьшение активов или увеличение обязательств, приводящее к уменьшению

Определения

Расходы – это уменьшение активов или увеличение обязательств, приводящее к уменьшению

Затраты и расходы предприятия

Затраты

Запасы

Расходы

Прямые

материальные

Прямые

трудовые

Производственные

накладные

Незавершенное

производство

Готовая

продукция

Коммерческие

затраты

Управленческие

затраты

Расходы на

Затраты и расходы предприятия

Затраты

Запасы

Расходы

Прямые

материальные

Прямые

трудовые

Производственные

накладные

Незавершенное

производство

Готовая

продукция

Коммерческие

затраты

Управленческие

затраты

Расходы на

Взаимосвязь затрат и расходов

Расходы

=

Затраты

- минус

Увеличение запасов (Незавершенного производства

Взаимосвязь затрат и расходов

Расходы

=

Затраты

- минус

Увеличение запасов (Незавершенного производства

Взаимосвязь затрат и расходов

Произведено 1000 ед. продукции

Продано 800 ед. продукции

Расходы

стоимость

Взаимосвязь затрат и расходов

Произведено 1000 ед. продукции

Продано 800 ед. продукции

Расходы

стоимость

Определение финансового результата

Прибыль = Доходы – Расходы

Доходы = выручка без

Определение финансового результата

Прибыль = Доходы – Расходы

Доходы = выручка без

Виды прибыли

Валовая прибыль – это показатель финансового результата производственной деятельности предприятия.

Виды прибыли

Валовая прибыль – это показатель финансового результата производственной деятельности предприятия.

Виды прибыли

Прибыль от продаж (операционная прибыль) - это финансовый результат от

Виды прибыли

Прибыль от продаж (операционная прибыль) - это финансовый результат от

Исходные данные.

Исходные данные о затратах приведены в Примерах 1, 2.

Предприятие произвело

Исходные данные.

Исходные данные о затратах приведены в Примерах 1, 2.

Предприятие произвело

Расчет валовой и операционной прибыли

Пример 5

Расчет валовой и операционной прибыли

Пример 5

Расчет маржинальной и операционной прибыли

Пример 5

Расчет маржинальной и операционной прибыли

Пример 5

Виды прибыли

EBITDA (Earnings before interest, taxes, depreciation and amortization) - прибыль

Виды прибыли

EBITDA (Earnings before interest, taxes, depreciation and amortization) - прибыль

Электронный бюджет

Электронный бюджет Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов Бағалы қағаздар нарығы

Бағалы қағаздар нарығы О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям

О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям Социальные и медицинские услуги в праве социального обеспечения

Социальные и медицинские услуги в праве социального обеспечения Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Сферы применения BlockChain в бизнесе

Сферы применения BlockChain в бизнесе Стипендии

Стипендии Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь

Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь Налоги. Прямые и косвенные налоги

Налоги. Прямые и косвенные налоги Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Green Chemistry for Life

Green Chemistry for Life Возврат день в день розница. Карта

Возврат день в день розница. Карта Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области Тест по бухгалтерскому учету

Тест по бухгалтерскому учету Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Финансовый рынок

Финансовый рынок Қаржы нарығы

Қаржы нарығы Налоги юридических лиц

Налоги юридических лиц Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год Soliq ma’murchiligi

Soliq ma’murchiligi Облікова політика підприємства

Облікова політика підприємства