- Анализ эффективности использования основного капитала

Содержание

- 2. Источники данных для анализа: бизнес-план предприятия, план технического развития, отчетный бухгалтерский баланс предприятия, приложение к балансу,

- 3. Анализ эффективности использования основных производственных фондов (ОПФ) Основные фонды занимают, как правило, основной удельный вес в

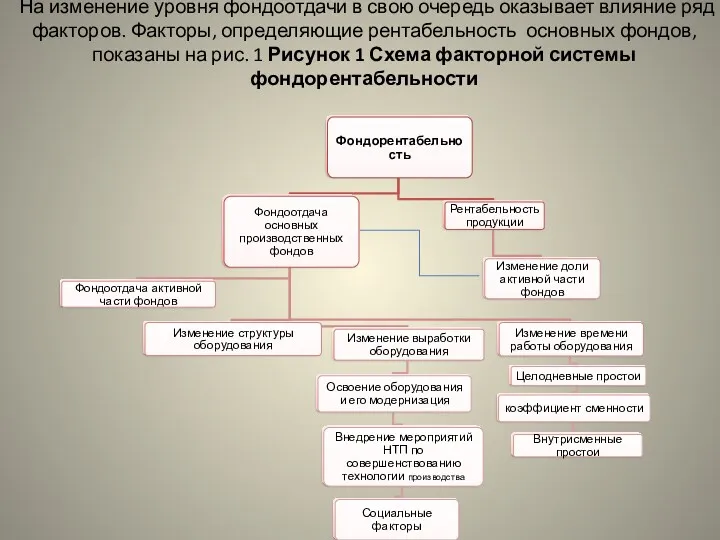

- 6. На изменение уровня фондоотдачи в свою очередь оказывает влияние ряд факторов. Факторы, определяющие рентабельность основных фондов,

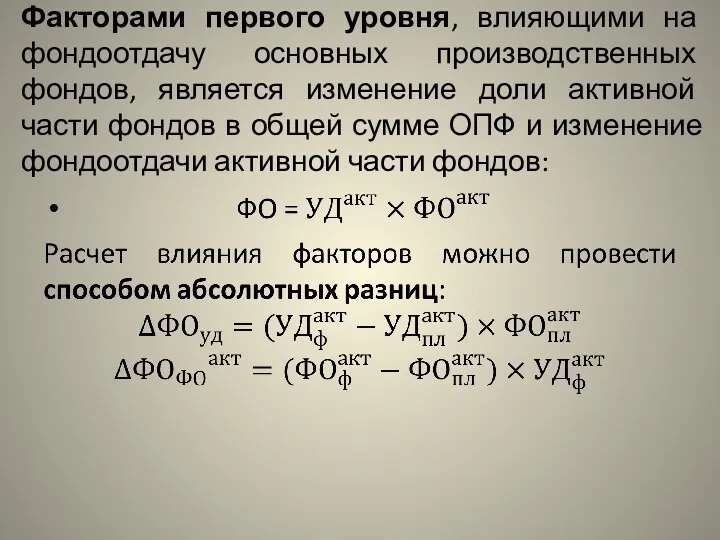

- 8. Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, является изменение доли активной части фондов в

- 9. Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от его структуры, времени работы и среднечасовой выработки.

- 10. Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы в сопоставимых ценах

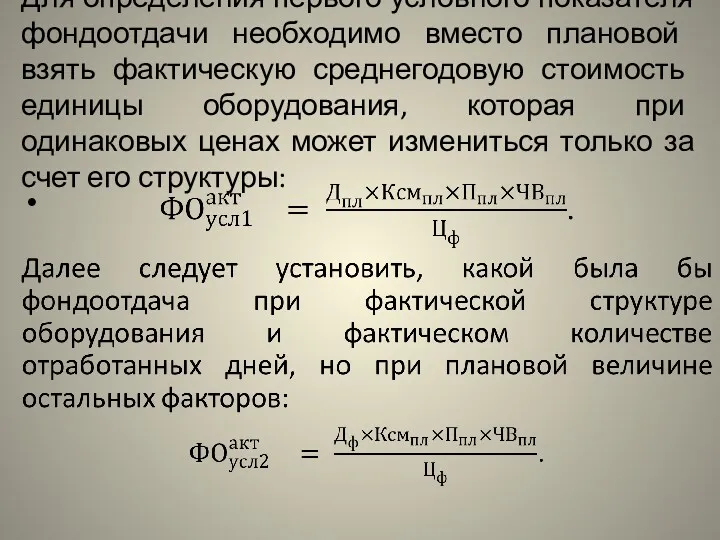

- 11. Для определения первого условного показателя фондоотдачи необходимо вместо плановой взять фактическую среднегодовую стоимость единицы оборудования, которая

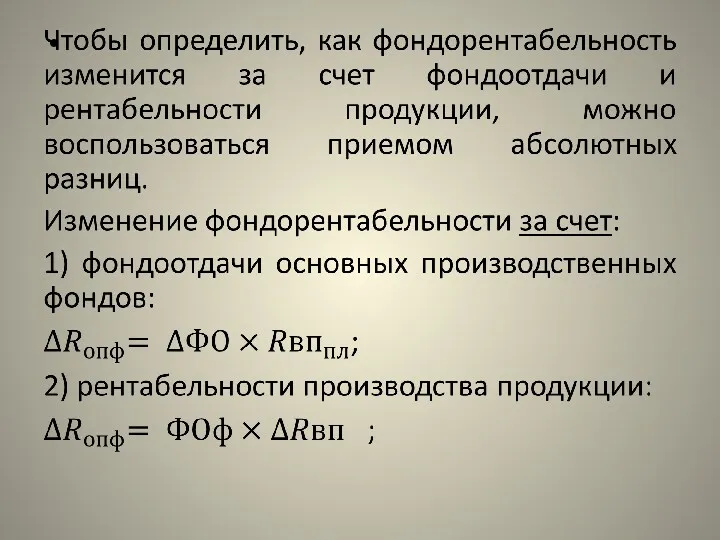

- 15. Влияние факторов изменения фондоотдачи на уровень рентабельности фондов определяется умножением абсолютного прироста фондоотдачи за счет i-го

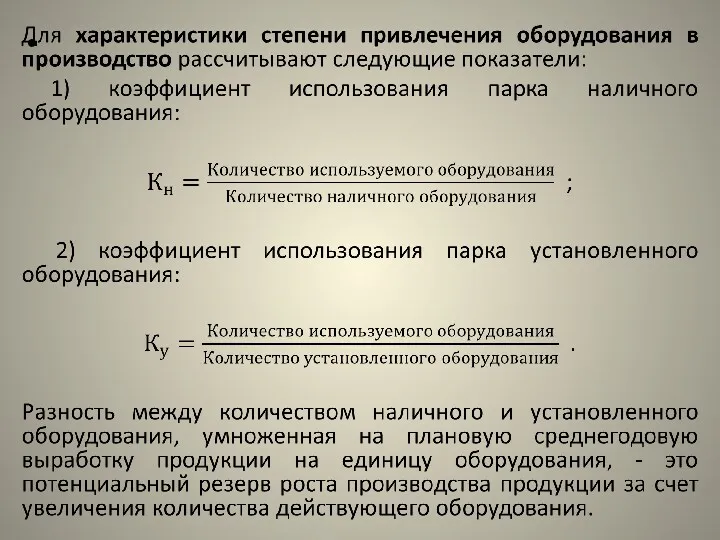

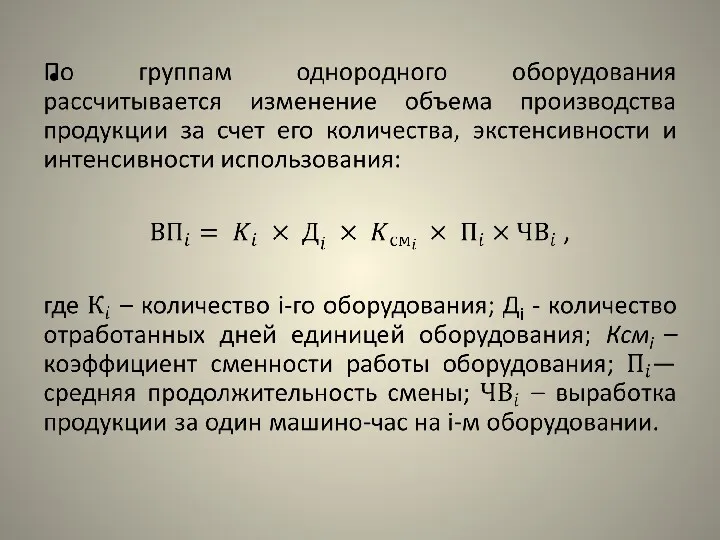

- 16. 2. Анализ использования технологического оборудования После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается

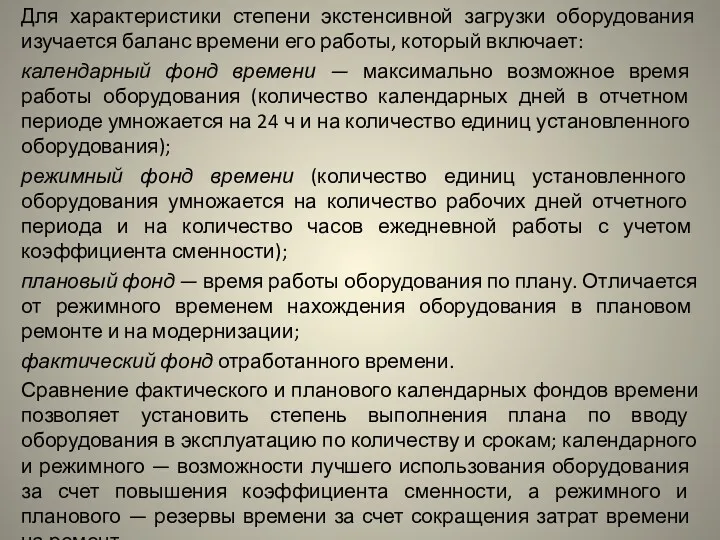

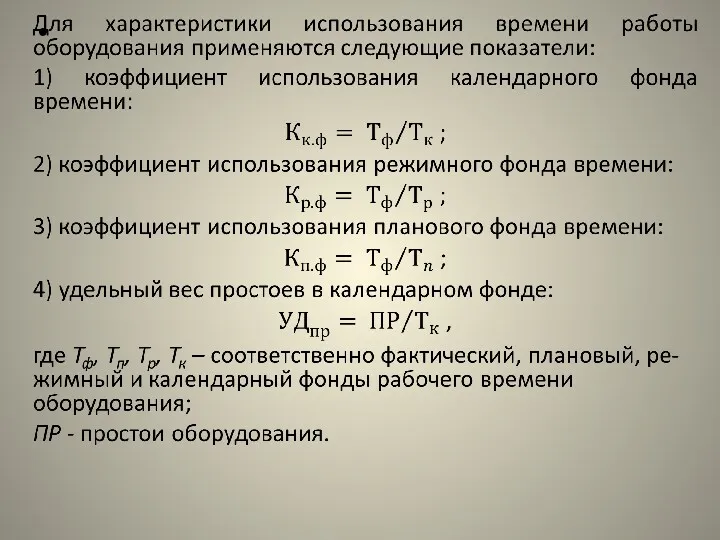

- 18. Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы, который включает: календарный фонд времени

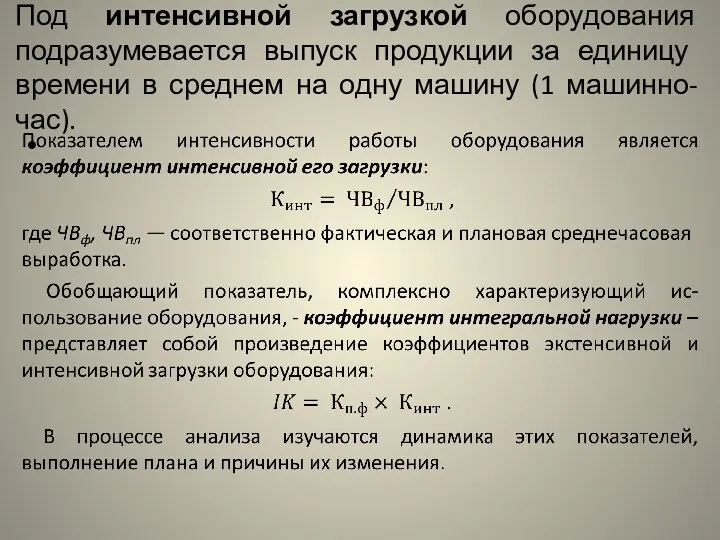

- 20. Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (1

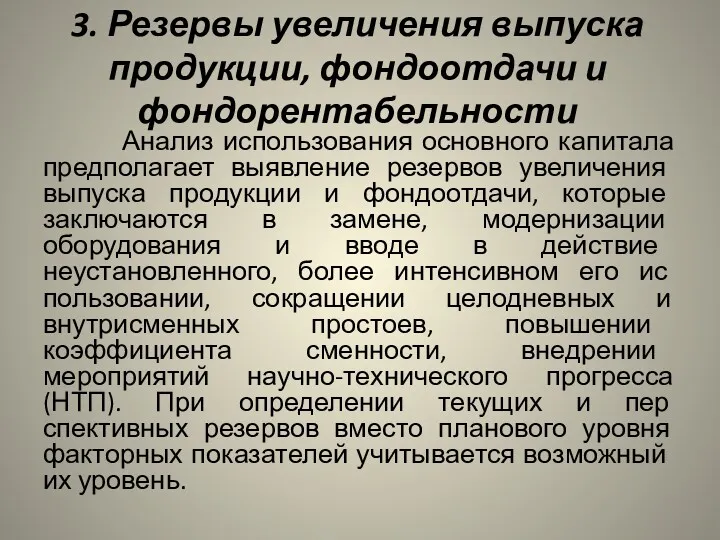

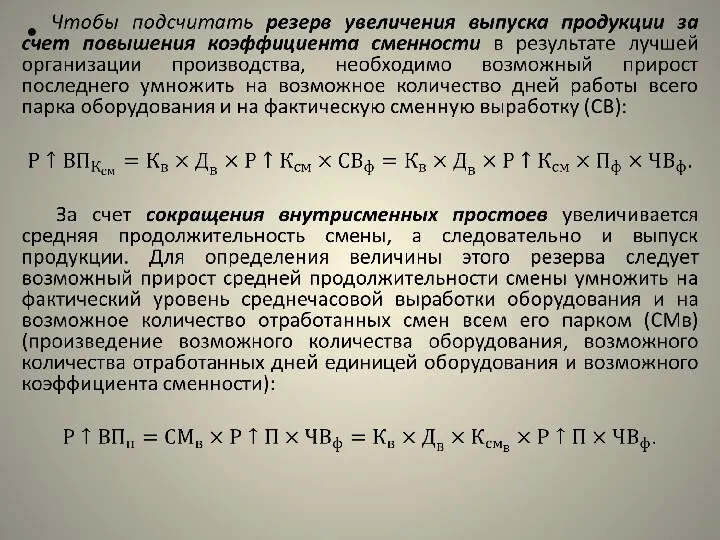

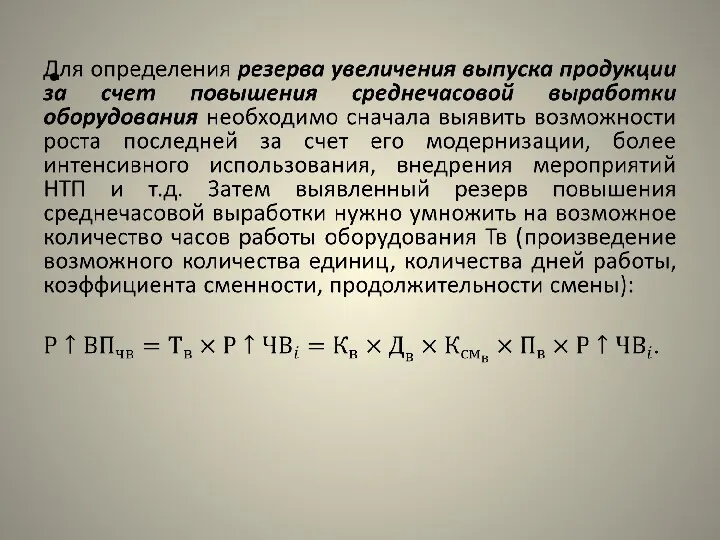

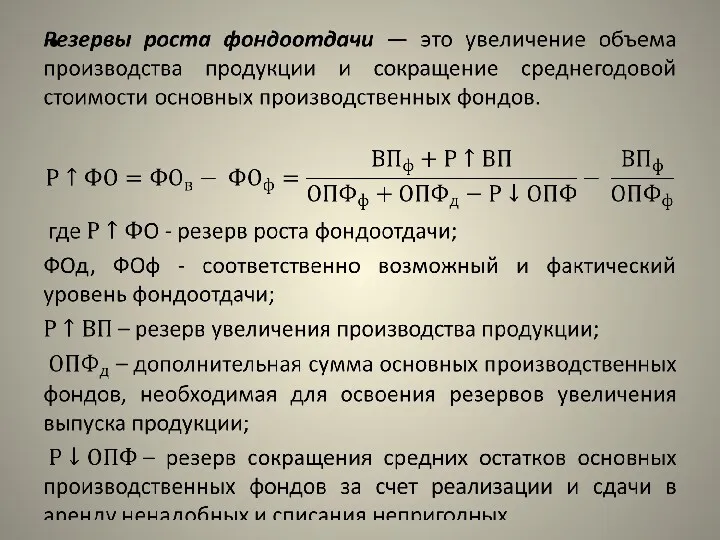

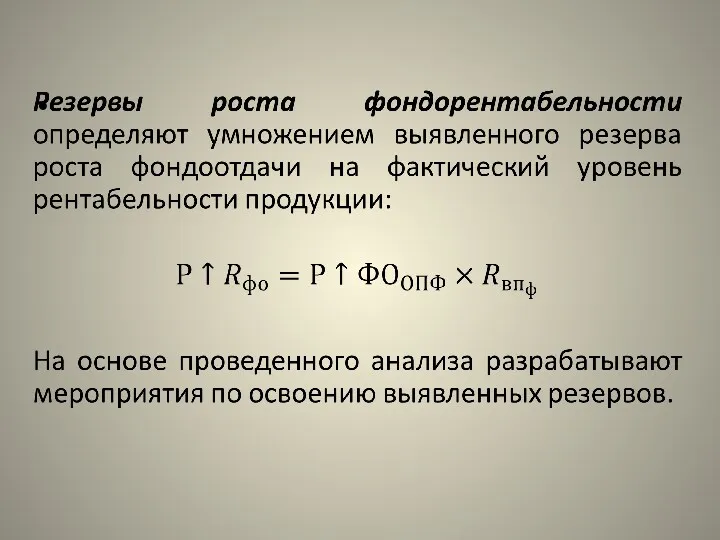

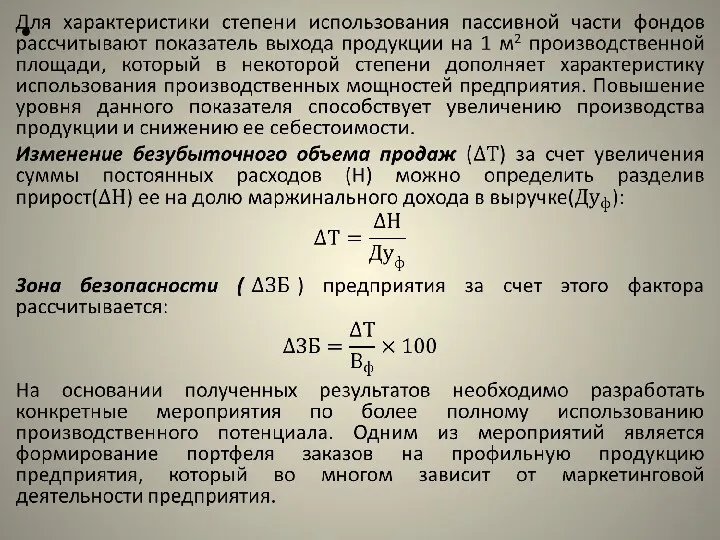

- 23. 3. Резервы увеличения выпуска продукции, фондоотдачи и фондорентабельности Анализ использования основного капитала предполагает выявление резервов увеличения

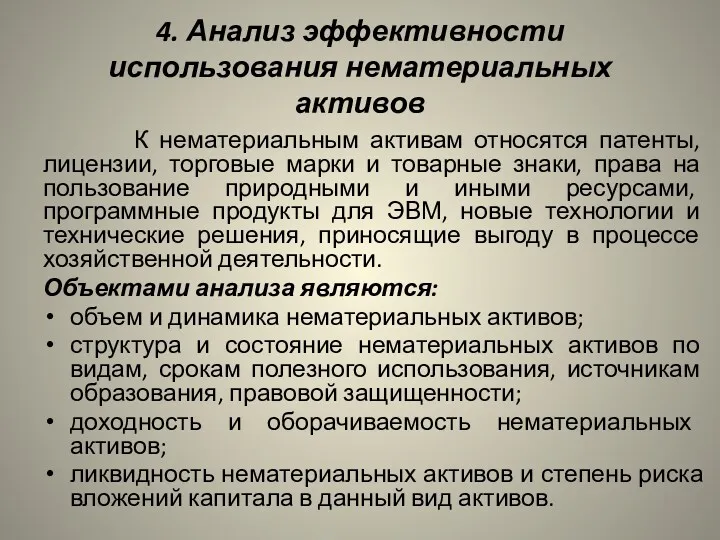

- 29. 4. Анализ эффективности использования нематериальных активов К нематериальным активам относятся патенты, лицензии, торговые марки и товарные

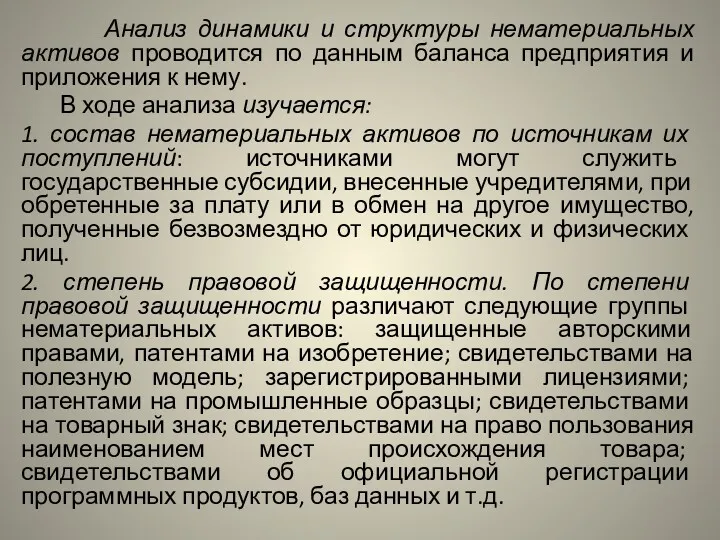

- 30. Анализ динамики и структуры нематериальных активов проводится по данным баланса предприятия и приложения к нему. В

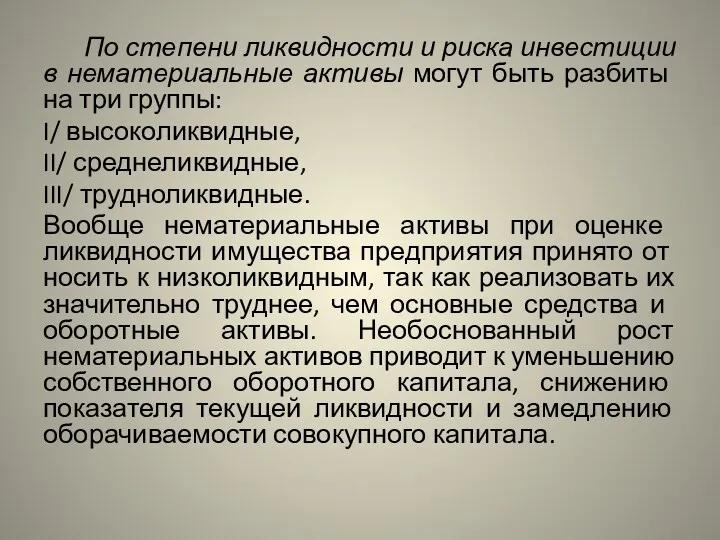

- 31. По степени ликвидности и риска инвестиции в нематериальные активы могут быть разбиты на три группы: I/

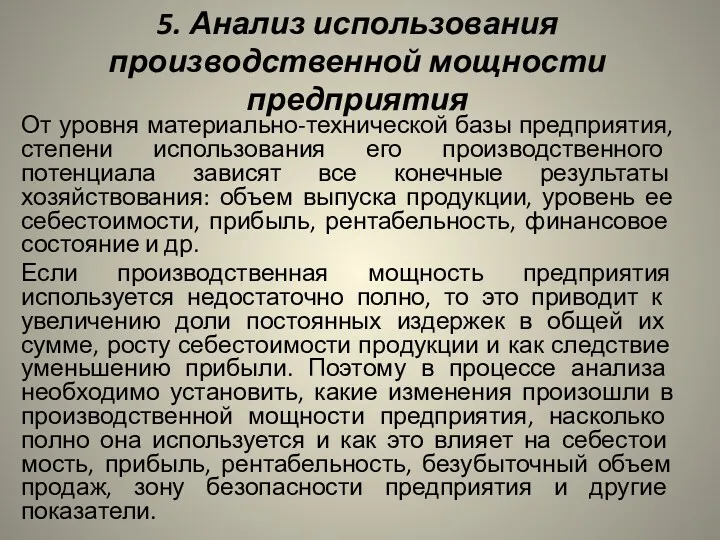

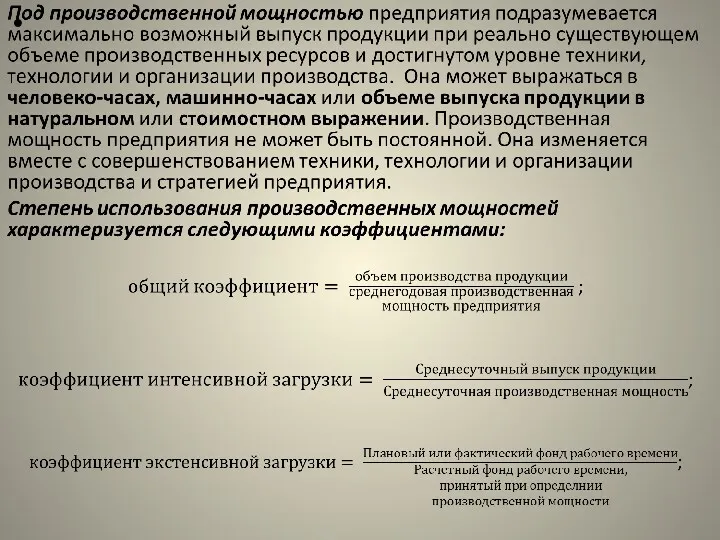

- 34. 5. Анализ использования производственной мощности предприятия От уровня материально-технической базы предприятия, степени использования его производственного потенциала

- 39. Скачать презентацию

Источники данных для анализа:

бизнес-план предприятия,

план технического развития,

отчетный бухгалтерский баланс

Источники данных для анализа:

бизнес-план предприятия,

план технического развития,

отчетный бухгалтерский баланс

Анализ эффективности использования основных производственных фондов (ОПФ)

Основные фонды занимают, как правило,

Анализ эффективности использования основных производственных фондов (ОПФ)

Основные фонды занимают, как правило,

На изменение уровня фондоотдачи в свою очередь оказывает влияние ряд факторов.

На изменение уровня фондоотдачи в свою очередь оказывает влияние ряд факторов.

Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, является изменение

Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, является изменение

Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от его структуры,

Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от его структуры,

Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости

Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости

Для определения первого условного показателя фондоотдачи необходимо вместо плановой взять фактическую

Для определения первого условного показателя фондоотдачи необходимо вместо плановой взять фактическую

Влияние факторов изменения фондоотдачи

на уровень рентабельности фондов

определяется умножением

Влияние факторов изменения фондоотдачи

на уровень рентабельности фондов

определяется умножением

2. Анализ использования технологического оборудования

После анализа обобщающих показателей эффективности использования

2. Анализ использования технологического оборудования

После анализа обобщающих показателей эффективности использования

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы,

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы,

Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в

Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в

3. Резервы увеличения выпуска продукции, фондоотдачи и фондорентабельности

Анализ использования основного

3. Резервы увеличения выпуска продукции, фондоотдачи и фондорентабельности

Анализ использования основного

4. Анализ эффективности использования нематериальных активов

К нематериальным активам относятся патенты,

4. Анализ эффективности использования нематериальных активов

К нематериальным активам относятся патенты,

Анализ динамики и структуры нематериальных активов проводится по данным баланса

Анализ динамики и структуры нематериальных активов проводится по данным баланса

По степени ликвидности и риска инвестиции в нематериальные активы могут

По степени ликвидности и риска инвестиции в нематериальные активы могут

5. Анализ использования производственной мощности предприятия

От уровня материально-технической базы предприятия, степени

5. Анализ использования производственной мощности предприятия

От уровня материально-технической базы предприятия, степени

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Фондовый рынок

Фондовый рынок Налоги и налогообложение

Налоги и налогообложение Кредиты и рассрочки

Кредиты и рассрочки Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Анализ имущественного потенциала

Анализ имущественного потенциала Инвестиционная деятельность организации

Инвестиционная деятельность организации Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции The theory of exchange rate determination

The theory of exchange rate determination Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Учёт материально-производственных запасов

Учёт материально-производственных запасов Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) расходы

расходы Налоги и налогообложение

Налоги и налогообложение Почта Банк для СНТ

Почта Банк для СНТ Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Затраты предприятия

Затраты предприятия Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Комплексная оценка эффективности финансовохозяйственной деятельности предприятия

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия