- Организация работы по ведению бухгалтерского учета в кредитных организациях

Содержание

- 2. 1. Понятие и основные задачи бухгалтерского учета в коммерческих банках 2. Система нормативного регулирования российского бухгалтерского

- 3. 1. Понятие и основные задачи бухгалтерского учета в коммерческих банках

- 4. Бухгалтерский учет в банках представляет собой информационный поток о состоянии и движении имущества банка, денежных средств,

- 5. Задачи

- 6. формирование необходимой внутренним и внешним пользователям бухгалтерской отчетности – детальной, достоверной и содержательной информации о деятельности

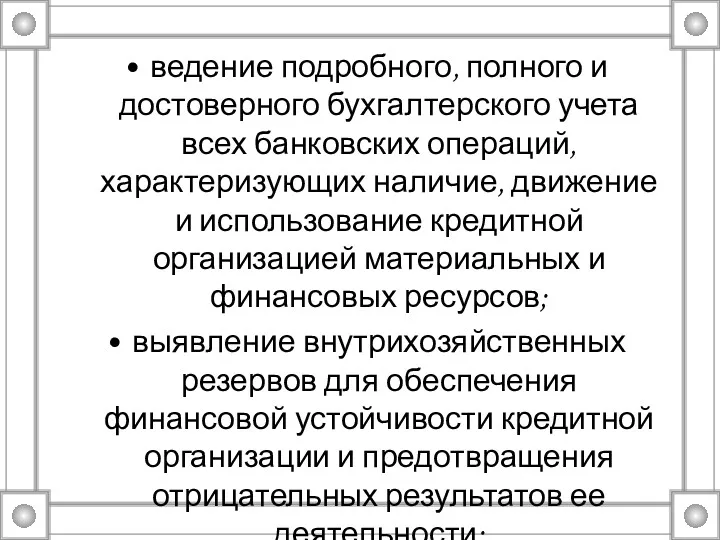

- 7. ведение подробного, полного и достоверного бухгалтерского учета всех банковских операций, характеризующих наличие, движение и использование кредитной

- 8. обеспечение контроля за использованием собственных и привлеченных источников (ресурсов); контроль и анализ доходности банка через уровень

- 9. Пользователи бухгалтерского учета в коммерческих банках

- 10. Данные бухгалтерского учета используются: руководителями банка в процессе принятия управленческих решений; собственниками кредитной организации для оценки

- 11. Центральным банком РФ для регулирования банковской деятельности; клиентами банка для определения величины собственных средств, предоставленных кредитной

- 12. 2. Система нормативного регулирования российского бухгалтерского учета кредитных организаций

- 13. Документы первого уровня Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 02.11.2013) «О бухгалтерском учете». Гражданский

- 14. Федеральный закон от Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах»; 8.02.1998 № 14-ФЗ «Об

- 15. Документы второго уровня Часть I Положения № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях,

- 16. Документы третьего уровня План счетов бухгалтерского учета в кредитных организациях и инструкций по его применению; Инструкции,

- 17. Документы четвертого уровня рабочие документы, в области регулирования бухгалтерского учета в конкретной кредитной организации: это Рабочий

- 18. 3. Предмет БУ в банках

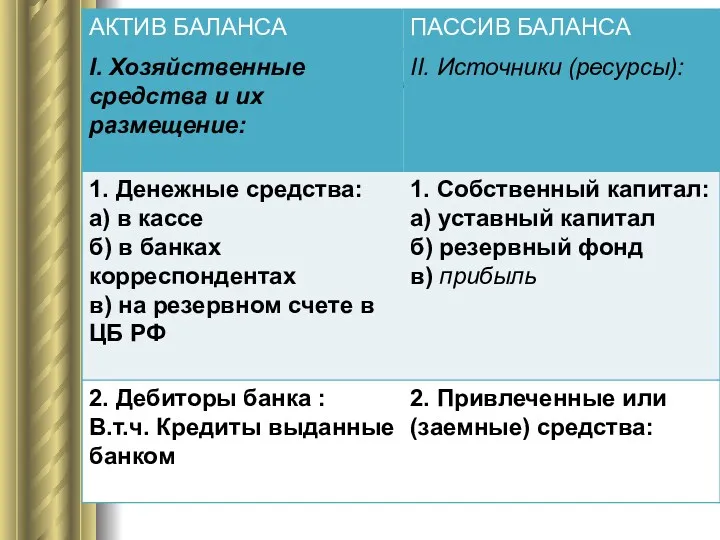

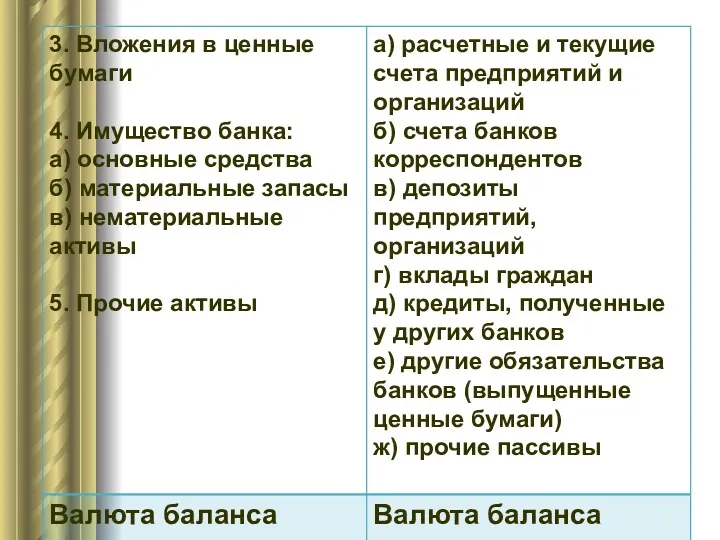

- 19. Предмет БУ в банках включает объекты, обеспечивающие уставную деятельность (баланс). Хозяйственные средства и их размещение (актив);

- 20. БАЛАНС БАНКА

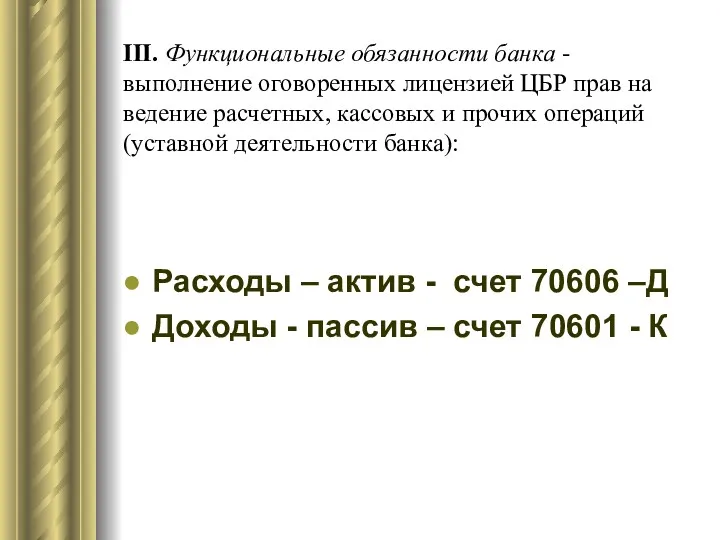

- 22. III. Функциональные обязанности банка - выполнение оговоренных лицензией ЦБР прав на ведение расчетных, кассовых и прочих

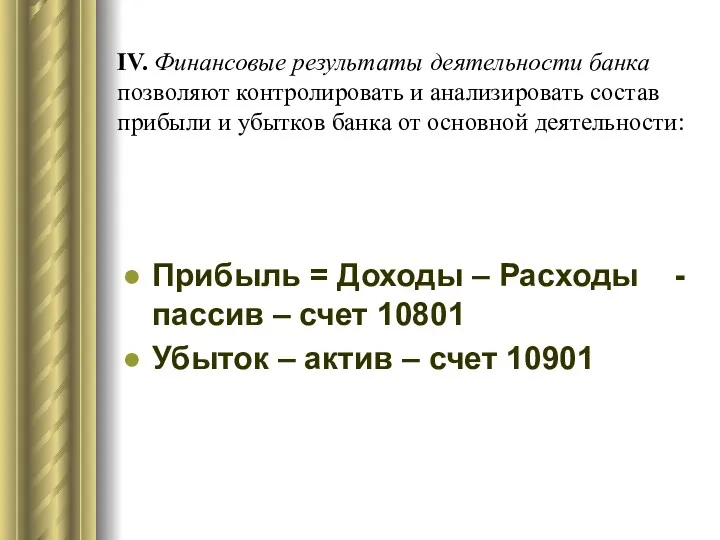

- 23. IV. Финансовые результаты деятельности банка позволяют контролировать и анализировать состав прибыли и убытков банка от основной

- 24. 5. Метод бухгалтерского учета

- 25. Метод бухгалтерского учета – это основные правила ведения БУ в банках. Ими считаются типовые элементы метода

- 26. документация и инвентаризация; счета и двойная запись; баланс и отчетность; оценка и калькуляция

- 27. Документ – это письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета.

- 28. Документация – это поток документов, обеспечивающих бухгалтерскому учету сплошное и непрерывное отражение уставной деятельности банка.

- 29. Реквизиты – обязательные показатели документации, обеспечивающие ей силу закона

- 30. К постоянным реквизитам относят: наименование документа; дата составления документа; номер документа; подпись; печать.

- 31. Инвентаризация обеспечивает сохранность, полноту и достоверность учетных данных.

- 32. Счета бухгалтерского учета предназначены для группировки и текущего учета однородных банковских операций.

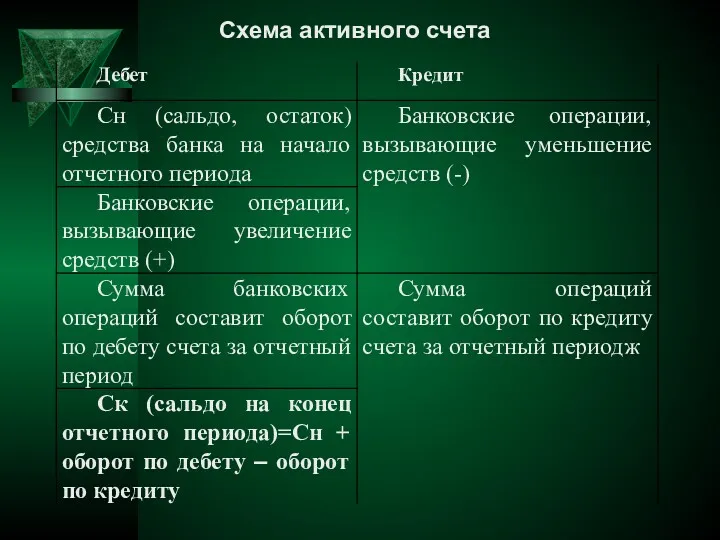

- 33. Схема активного счета

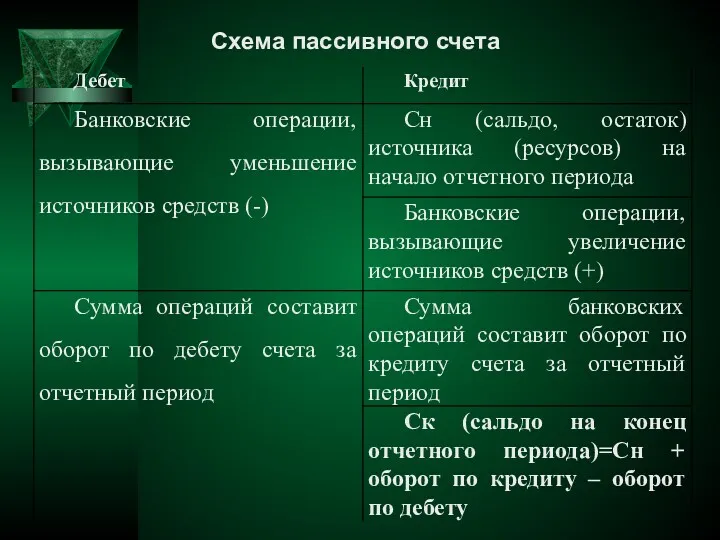

- 34. Схема пассивного счета

- 35. 6. Характеристика плана счетов БУ в банке.

- 36. План счетов КО прошел 4 стадии эволюции. 1. 1933 – 1989. Три плана счетов КО: Госбанк

- 37. Строение Плана счетов КО ПЯТЬ ГЛАВ: А. Балансовые счета; Б. Счета доверительного управления; В. Внебалансовые счета;

- 39. Скачать презентацию

1. Понятие и основные задачи бухгалтерского учета в коммерческих банках

2. Система

1. Понятие и основные задачи бухгалтерского учета в коммерческих банках

2. Система

1. Понятие и основные задачи бухгалтерского учета в коммерческих банках

1. Понятие и основные задачи бухгалтерского учета в коммерческих банках

Бухгалтерский учет в банках представляет собой информационный поток о состоянии и

Бухгалтерский учет в банках представляет собой информационный поток о состоянии и

Задачи

Задачи

формирование необходимой внутренним и внешним пользователям бухгалтерской отчетности – детальной, достоверной

формирование необходимой внутренним и внешним пользователям бухгалтерской отчетности – детальной, достоверной

ведение подробного, полного и достоверного бухгалтерского учета всех банковских операций, характеризующих

ведение подробного, полного и достоверного бухгалтерского учета всех банковских операций, характеризующих

обеспечение контроля за использованием собственных и привлеченных источников (ресурсов);

контроль и анализ

обеспечение контроля за использованием собственных и привлеченных источников (ресурсов);

контроль и анализ

Пользователи

бухгалтерского учета в коммерческих банках

Пользователи

бухгалтерского учета в коммерческих банках

Данные бухгалтерского учета используются:

руководителями банка в процессе принятия управленческих решений;

собственниками кредитной

Данные бухгалтерского учета используются:

руководителями банка в процессе принятия управленческих решений;

собственниками кредитной

Центральным банком РФ для регулирования банковской деятельности;

клиентами банка для определения величины

Центральным банком РФ для регулирования банковской деятельности;

клиентами банка для определения величины

2. Система нормативного регулирования российского бухгалтерского учета кредитных организаций

2. Система нормативного регулирования российского бухгалтерского учета кредитных организаций

Документы первого уровня

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 02.11.2013)

Документы первого уровня

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 02.11.2013)

Федеральный закон от Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных

Федеральный закон от Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных

Документы второго уровня

Часть I Положения № 385-П «О правилах ведения бухгалтерского

Документы второго уровня

Часть I Положения № 385-П «О правилах ведения бухгалтерского

Документы третьего уровня

План счетов бухгалтерского учета в кредитных организациях и инструкций

Документы третьего уровня

План счетов бухгалтерского учета в кредитных организациях и инструкций

Документы четвертого уровня

рабочие документы, в области регулирования бухгалтерского учета в конкретной

Документы четвертого уровня

рабочие документы, в области регулирования бухгалтерского учета в конкретной

3. Предмет БУ в банках

3. Предмет БУ в банках

Предмет БУ в банках включает объекты, обеспечивающие уставную деятельность (баланс).

Хозяйственные средства

Предмет БУ в банках включает объекты, обеспечивающие уставную деятельность (баланс).

Хозяйственные средства

БАЛАНС БАНКА

БАЛАНС БАНКА

III. Функциональные обязанности банка - выполнение оговоренных лицензией ЦБР прав на

III. Функциональные обязанности банка - выполнение оговоренных лицензией ЦБР прав на

IV. Финансовые результаты деятельности банка позволяют контролировать и анализировать состав прибыли

IV. Финансовые результаты деятельности банка позволяют контролировать и анализировать состав прибыли

5. Метод бухгалтерского учета

5. Метод бухгалтерского учета

Метод бухгалтерского учета – это основные правила ведения БУ в банках.

Метод бухгалтерского учета – это основные правила ведения БУ в банках.

документация и инвентаризация;

счета и двойная запись;

баланс и отчетность;

оценка и калькуляция

документация и инвентаризация;

счета и двойная запись;

баланс и отчетность;

оценка и калькуляция

Документ – это письменное свидетельство о совершенной хозяйственной операции, придающее юридическую

Документ – это письменное свидетельство о совершенной хозяйственной операции, придающее юридическую

Документация – это поток документов, обеспечивающих бухгалтерскому учету сплошное и непрерывное

Документация – это поток документов, обеспечивающих бухгалтерскому учету сплошное и непрерывное

Реквизиты – обязательные показатели документации, обеспечивающие ей силу закона

Реквизиты – обязательные показатели документации, обеспечивающие ей силу закона

К постоянным реквизитам относят:

наименование документа;

дата составления документа;

номер документа;

подпись;

печать.

К постоянным реквизитам относят:

наименование документа;

дата составления документа;

номер документа;

подпись;

печать.

Инвентаризация обеспечивает сохранность, полноту и достоверность учетных данных.

Инвентаризация обеспечивает сохранность, полноту и достоверность учетных данных.

Счета бухгалтерского учета предназначены для группировки и текущего учета однородных банковских

Счета бухгалтерского учета предназначены для группировки и текущего учета однородных банковских

Схема активного счета

Схема активного счета

Схема пассивного счета

Схема пассивного счета

6. Характеристика плана счетов БУ в банке.

6. Характеристика плана счетов БУ в банке.

План счетов КО прошел 4 стадии эволюции.

1. 1933 – 1989. Три

План счетов КО прошел 4 стадии эволюции.

1. 1933 – 1989. Три

Строение Плана счетов КО

ПЯТЬ ГЛАВ:

А. Балансовые счета;

Б. Счета доверительного управления;

В. Внебалансовые

Строение Плана счетов КО

ПЯТЬ ГЛАВ:

А. Балансовые счета;

Б. Счета доверительного управления;

В. Внебалансовые

Электронный бюджет

Электронный бюджет Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов Бағалы қағаздар нарығы

Бағалы қағаздар нарығы О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям

О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям Социальные и медицинские услуги в праве социального обеспечения

Социальные и медицинские услуги в праве социального обеспечения Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Сферы применения BlockChain в бизнесе

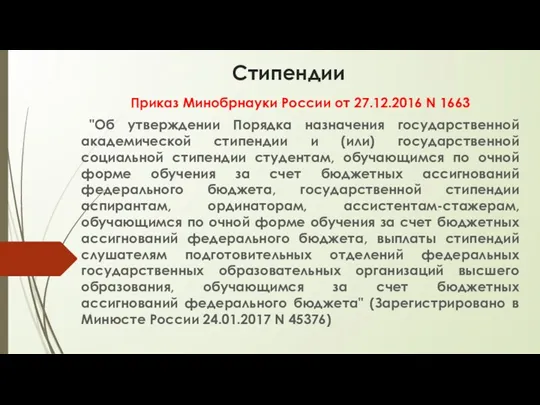

Сферы применения BlockChain в бизнесе Стипендии

Стипендии Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь

Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь Налоги. Прямые и косвенные налоги

Налоги. Прямые и косвенные налоги Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Green Chemistry for Life

Green Chemistry for Life Возврат день в день розница. Карта

Возврат день в день розница. Карта Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области Тест по бухгалтерскому учету

Тест по бухгалтерскому учету Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Финансовый рынок

Финансовый рынок Қаржы нарығы

Қаржы нарығы Налоги юридических лиц

Налоги юридических лиц Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год Soliq ma’murchiligi

Soliq ma’murchiligi Облікова політика підприємства

Облікова політика підприємства