- Налог на имущество организаций

Содержание

- 2. Налоговым кодексом РФ определены такие существенные элементы налога, как: - налогоплательщики (ст. 373 НК РФ); -

- 3. Налоговый кодекс РФ выделяет следующие группы налогоплательщиков 1) российские организации; 2) иностранные организации, имеющие постоянные представительства

- 4. Объект налогообложения Для российской организации объектом налогообложения по общему правилу является недвижимое имущество, которое учтено на

- 5. Какое недвижимое имущество организации не является объектом налогообложения Перечень недвижимого имущества, которое не является объектом налогообложения,

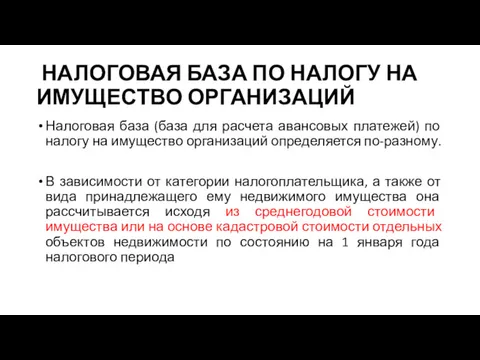

- 6. НАЛОГОВАЯ БАЗА ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Налоговая база (база для расчета авансовых платежей) по налогу

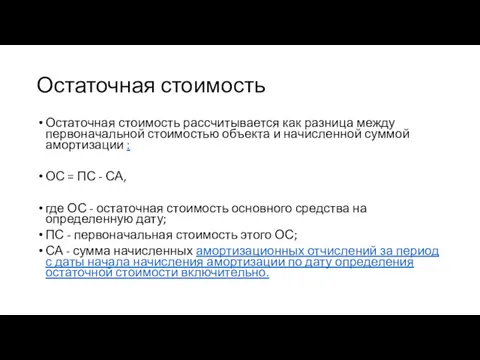

- 7. Остаточная стоимость Остаточная стоимость рассчитывается как разница между первоначальной стоимостью объекта и начисленной суммой амортизации :

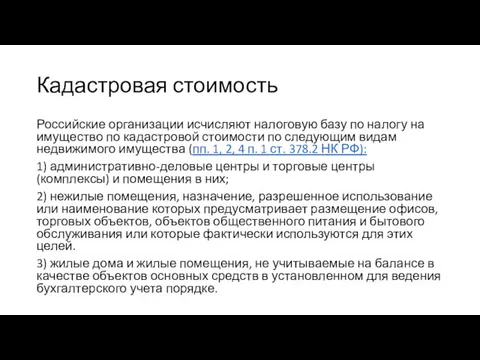

- 8. Кадастровая стоимость Российские организации исчисляют налоговую базу по налогу на имущество по кадастровой стоимости по следующим

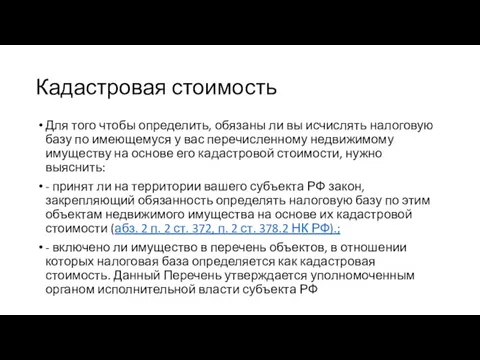

- 9. Кадастровая стоимость Для того чтобы определить, обязаны ли вы исчислять налоговую базу по имеющемуся у вас

- 10. Кадастровая стоимость Сведения о кадастровой стоимости объекта недвижимости можно найти на официальном сайте Росреестра в сети

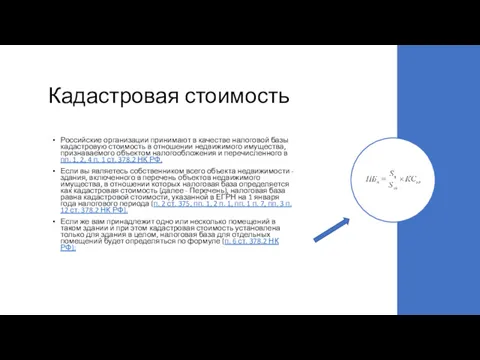

- 11. Кадастровая стоимость Российские организации принимают в качестве налоговой базы кадастровую стоимость в отношении недвижимого имущества, признаваемого

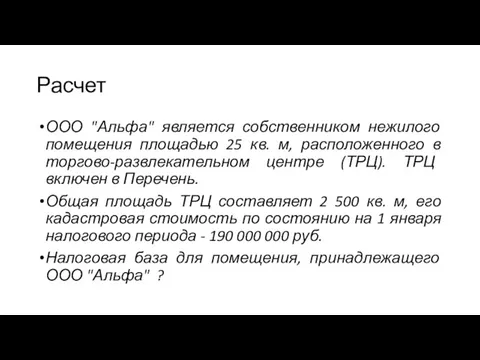

- 12. Расчет ООО "Альфа" является собственником нежилого помещения площадью 25 кв. м, расположенного в торгово-развлекательном центре (ТРЦ).

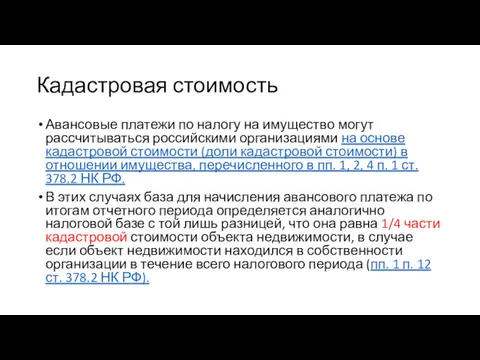

- 13. Кадастровая стоимость Авансовые платежи по налогу на имущество могут рассчитываться российскими организациями на основе кадастровой стоимости

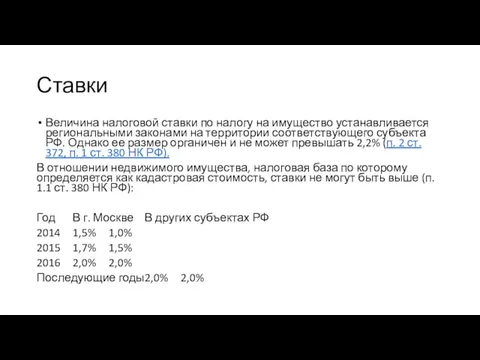

- 14. Ставки Величина налоговой ставки по налогу на имущество устанавливается региональными законами на территории соответствующего субъекта РФ.

- 16. Скачать презентацию

Налоговым кодексом РФ определены такие существенные элементы налога, как:

- налогоплательщики (ст.

Налоговым кодексом РФ определены такие существенные элементы налога, как:

- налогоплательщики (ст.

Налоговый кодекс РФ выделяет следующие группы налогоплательщиков

1) российские организации;

2) иностранные организации,

Налоговый кодекс РФ выделяет следующие группы налогоплательщиков

1) российские организации;

2) иностранные организации,

Объект налогообложения

Для российской организации объектом налогообложения по общему правилу является недвижимое

Объект налогообложения

Для российской организации объектом налогообложения по общему правилу является недвижимое

Какое недвижимое имущество организации не является объектом налогообложения

Перечень недвижимого имущества, которое

Какое недвижимое имущество организации не является объектом налогообложения

Перечень недвижимого имущества, которое

НАЛОГОВАЯ БАЗА ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налоговая база (база

НАЛОГОВАЯ БАЗА ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налоговая база (база

Остаточная стоимость

Остаточная стоимость рассчитывается как разница между первоначальной стоимостью объекта и

Остаточная стоимость

Остаточная стоимость рассчитывается как разница между первоначальной стоимостью объекта и

Кадастровая стоимость

Российские организации исчисляют налоговую базу по налогу на имущество по

Кадастровая стоимость

Российские организации исчисляют налоговую базу по налогу на имущество по

Кадастровая стоимость

Для того чтобы определить, обязаны ли вы исчислять налоговую базу

Кадастровая стоимость

Для того чтобы определить, обязаны ли вы исчислять налоговую базу

Кадастровая стоимость

Сведения о кадастровой стоимости объекта недвижимости можно найти на официальном

Кадастровая стоимость

Сведения о кадастровой стоимости объекта недвижимости можно найти на официальном

Кадастровая стоимость

Российские организации принимают в качестве налоговой базы кадастровую стоимость в

Кадастровая стоимость

Российские организации принимают в качестве налоговой базы кадастровую стоимость в

Расчет

ООО "Альфа" является собственником нежилого помещения площадью 25 кв. м, расположенного

Расчет

ООО "Альфа" является собственником нежилого помещения площадью 25 кв. м, расположенного

Кадастровая стоимость

Авансовые платежи по налогу на имущество могут рассчитываться российскими организациями

Кадастровая стоимость

Авансовые платежи по налогу на имущество могут рассчитываться российскими организациями

Ставки

Величина налоговой ставки по налогу на имущество устанавливается региональными законами на

Ставки

Величина налоговой ставки по налогу на имущество устанавливается региональными законами на

Налоговое право

Налоговое право Гроші: їх функції та види

Гроші: їх функції та види Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области

Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Polska w unii walutowej

Polska w unii walutowej Управление финансами. (Тема 2)

Управление финансами. (Тема 2) НДФЛ Актуальные изменения

НДФЛ Актуальные изменения Планирование и калькулирование затрат

Планирование и калькулирование затрат Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия Учет и отчетность в аптеке

Учет и отчетность в аптеке Изменения законодательства по вопросам персонифицированного учета

Изменения законодательства по вопросам персонифицированного учета Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Деньги и их функции

Деньги и их функции Бухгалтерский учет материалов

Бухгалтерский учет материалов Money matters

Money matters 1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации

1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации Налог на доходы физических лиц

Налог на доходы физических лиц Финансовые риски корпорации

Финансовые риски корпорации Как работает рынок акций

Как работает рынок акций Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Государственный аудит как система управления социально-экономической сферой

Государственный аудит как система управления социально-экономической сферой Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Источники дохода

Источники дохода ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Самозанятость. Критерии и особенности

Самозанятость. Критерии и особенности Эффект финансового рычага

Эффект финансового рычага Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”