- НДФЛ Актуальные изменения

Содержание

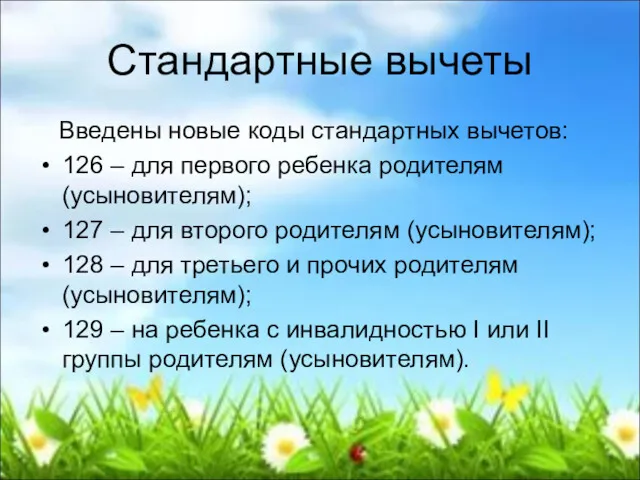

- 2. Стандартные вычеты Введены новые коды стандартных вычетов: 126 – для первого ребенка родителям (усыновителям); 127 –

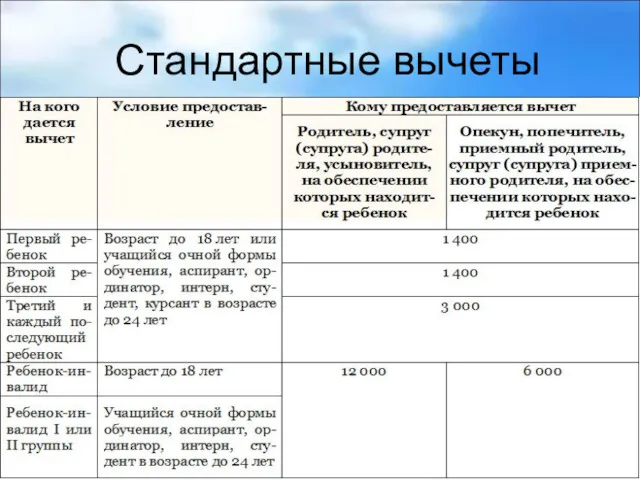

- 3. Стандартные вычеты

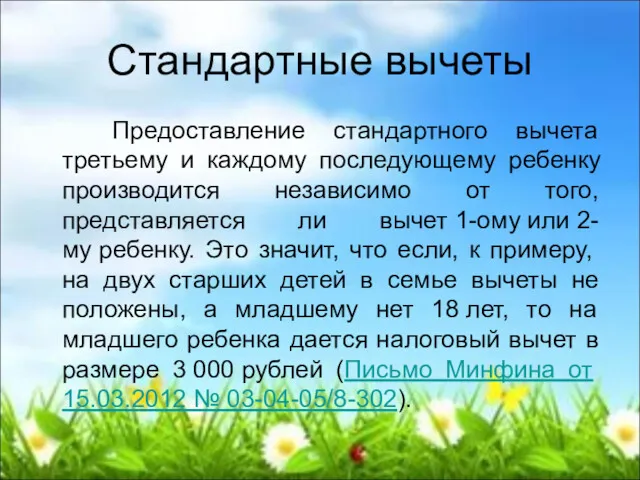

- 4. Стандартные вычеты Предоставление стандартного вычета третьему и каждому последующему ребенку производится независимо от того, представляется ли

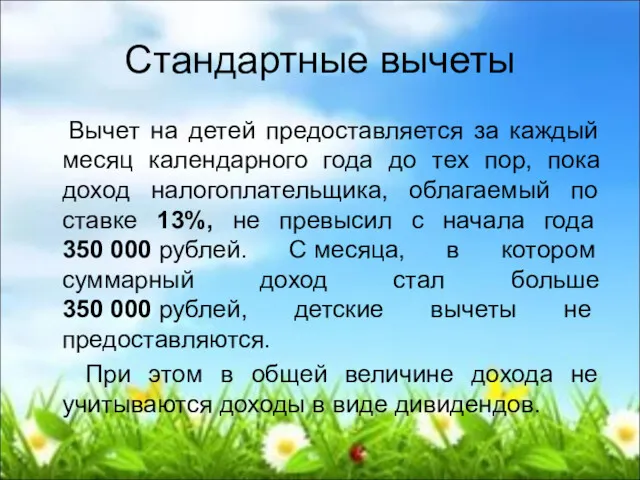

- 5. Стандартные вычеты Вычет на детей предоставляется за каждый месяц календарного года до тех пор, пока доход

- 6. Стандартные вычеты Если родитель (приемный родитель), усыновитель, опекун или попечитель признаются единственным родителем, усыновителем, опекуном или

- 7. 2-НДФЛ В этом году появились два кода, предназначенных для отражения определенных видов доходов сотрудника в справках

- 8. 2-НДФЛ Сроки сдачи отчетности по 2-НДФЛ. Если НДФЛ удержан, то «Признак» справки 2-НДФЛ проставляется значение «1»

- 9. НДФЛ при отпускных В 2017 году бухгалтер обязан начислить НДФЛ с отпускных одновременно с выплатой этой

- 10. Социальный налоговый вычет у работодателя В 2017 году граждане вправе обратиться за вычетом непосредственно к своему

- 11. 6-НДФЛ Как отразить в расчете 6-НДФЛ сумму отпускных, которые были начислены и оплачены в мае, а

- 12. 6-НДФЛ В данной ситуации в отношении отпускных: перечисление налога в бюджет частями на заполнении расчета не

- 13. 6-НДФЛ ФНС пояснила, как заполнять 6-НДФЛ при выдаче отпускных в последний рабочий день года Налоговая служба

- 14. 6-НДФЛ Имущественный вычет в течение года, надо ли уточнять 6-НДФЛ? В письме № БС-4-11/6925@ ФНС пояснила,

- 15. ФНС: по-новому показывайте премии в 6-НДФЛ Ежемесячная производственная премия становится доходом сотрудника в последний день месяца,

- 16. 6-НДФЛ Как заполнять 6-НДФЛ, если налог удержали по разным ставкам? Если компания удержала НДФЛ по разным

- 18. Скачать презентацию

Стандартные вычеты

Введены новые коды стандартных вычетов:

126 – для первого ребенка

Стандартные вычеты

Введены новые коды стандартных вычетов:

126 – для первого ребенка

Стандартные вычеты

Стандартные вычеты

Стандартные вычеты

Предоставление стандартного вычета третьему и каждому последующему ребенку производится

Стандартные вычеты

Предоставление стандартного вычета третьему и каждому последующему ребенку производится

Стандартные вычеты

Вычет на детей предоставляется за каждый месяц календарного года

Стандартные вычеты

Вычет на детей предоставляется за каждый месяц календарного года

Стандартные вычеты

Если родитель (приемный родитель), усыновитель, опекун или попечитель признаются единственным

Стандартные вычеты

Если родитель (приемный родитель), усыновитель, опекун или попечитель признаются единственным

2-НДФЛ

В этом году появились два кода, предназначенных для отражения

2-НДФЛ

В этом году появились два кода, предназначенных для отражения

2-НДФЛ

Сроки сдачи отчетности по 2-НДФЛ.

Если НДФЛ удержан, то «Признак»

2-НДФЛ

Сроки сдачи отчетности по 2-НДФЛ.

Если НДФЛ удержан, то «Признак»

НДФЛ при отпускных

В 2017 году бухгалтер обязан начислить НДФЛ с

НДФЛ при отпускных

В 2017 году бухгалтер обязан начислить НДФЛ с

Социальный налоговый вычет у работодателя

В 2017 году граждане вправе обратиться

Социальный налоговый вычет у работодателя

В 2017 году граждане вправе обратиться

6-НДФЛ

Как отразить в расчете 6-НДФЛ сумму отпускных, которые были начислены

6-НДФЛ

Как отразить в расчете 6-НДФЛ сумму отпускных, которые были начислены

6-НДФЛ

В данной ситуации в отношении отпускных: перечисление налога в бюджет

6-НДФЛ

В данной ситуации в отношении отпускных: перечисление налога в бюджет

6-НДФЛ

ФНС пояснила, как заполнять 6-НДФЛ при выдаче отпускных в последний

6-НДФЛ

ФНС пояснила, как заполнять 6-НДФЛ при выдаче отпускных в последний

6-НДФЛ

Имущественный вычет в течение года, надо ли уточнять 6-НДФЛ?

В письме

6-НДФЛ

Имущественный вычет в течение года, надо ли уточнять 6-НДФЛ?

В письме

ФНС: по-новому показывайте премии в 6-НДФЛ

Ежемесячная производственная премия становится доходом

ФНС: по-новому показывайте премии в 6-НДФЛ

Ежемесячная производственная премия становится доходом

6-НДФЛ

Как заполнять 6-НДФЛ, если налог удержали по разным ставкам?

Если

6-НДФЛ

Как заполнять 6-НДФЛ, если налог удержали по разным ставкам?

Если

Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район

Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России

Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России Несие алуға қажетті құжаттар

Несие алуға қажетті құжаттар Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов

Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов Ценные бумаги. ЕГЭ, ОГЭ

Ценные бумаги. ЕГЭ, ОГЭ Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика Практическая бухгалтерия

Практическая бухгалтерия Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Инвестиционный климат

Инвестиционный климат Учет труда и его оплата

Учет труда и его оплата Статистика денежного обращения

Статистика денежного обращения Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Об участии в национальном проекте Производительность труда и поддержка занятости

Об участии в национальном проекте Производительность труда и поддержка занятости Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Инвестиционный проект и маркетинговая аналитика

Инвестиционный проект и маркетинговая аналитика Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Долгосрочные активы

Долгосрочные активы Управление финансами

Управление финансами Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ)