- Финансы коммерческих организаций и предприятий

Содержание

- 2. Сущность и функции финансов предприятий

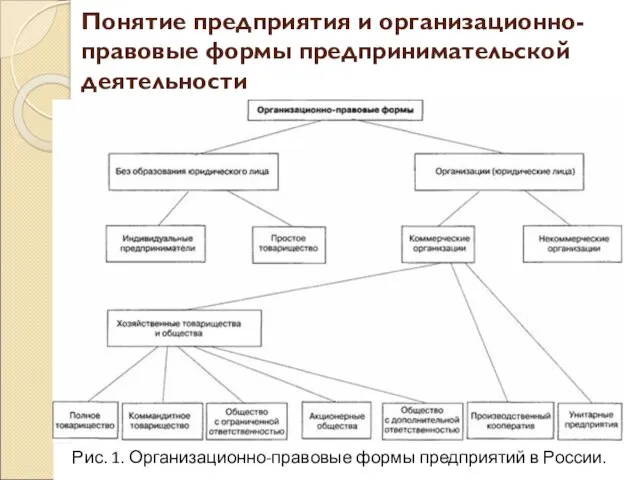

- 3. Понятие предприятия и организационно-правовые формы предпринимательской деятельности Согласно ст. 132 Гражданского кодекса РФ предприятие трактуется как

- 4. Понятие предприятия и организационно-правовые формы предпринимательской деятельности

- 5. Организационно-правовые формы предпринимательской деятельности Юридические лица в зависимости от цели их создания и деятельности делятся на

- 6. Типы коммерческих организаций Хозяйственное товарищество: Полное товарищество (неограниченная солидарная ответственность участников по обязательствам товарищества) Товарищество на

- 7. Типы коммерческих организаций Хозяйственные общества: Общество с ограниченной ответственностью (Участники общества не отвечают по его обязательствам

- 8. Типы коммерческих организаций Производственный кооператив (артель) (членство в кооперативе предполагает личное трудовое участие в его деятельности)

- 9. Понятие финансов предприятия и их функции

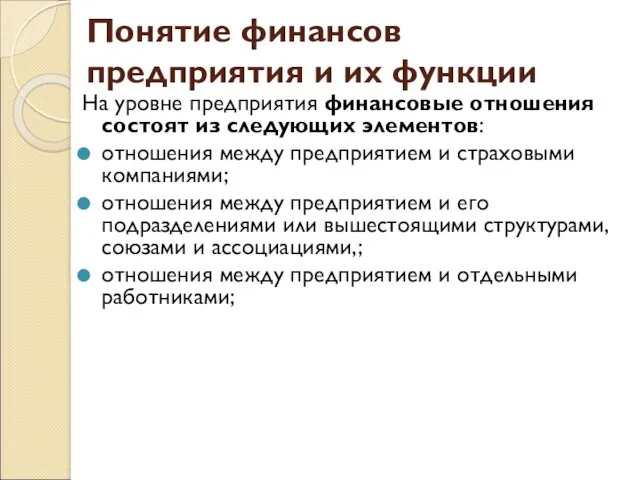

- 10. Понятие финансов предприятия и их функции На уровне предприятия финансовые отношения состоят из следующих элементов: отношения,

- 11. Понятие финансов предприятия и их функции На уровне предприятия финансовые отношения состоят из следующих элементов: отношения

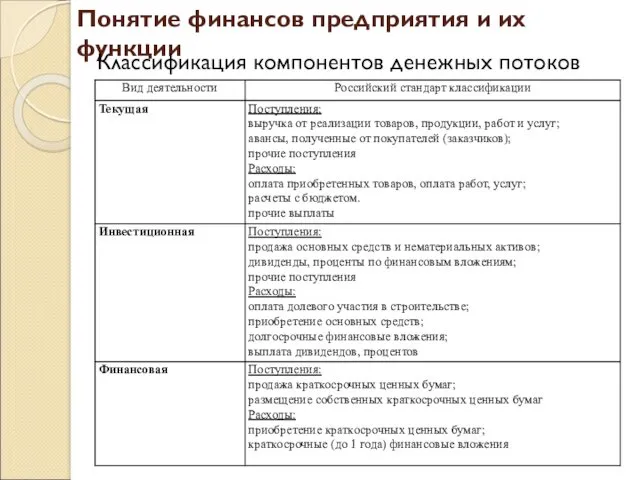

- 12. Понятие финансов предприятия и их функции Классификация компонентов денежных потоков

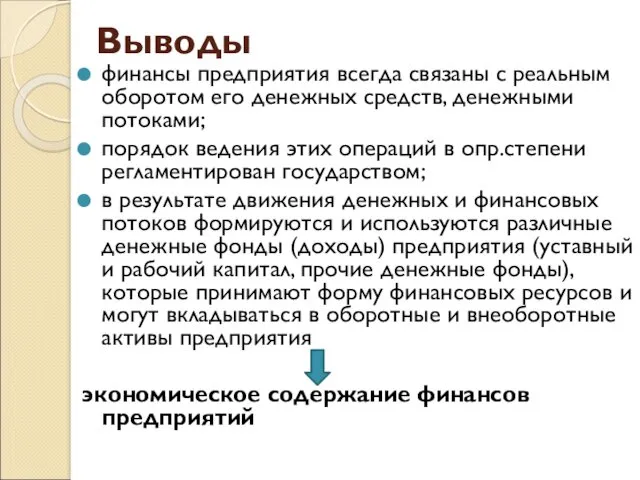

- 13. Выводы финансы предприятия всегда связаны с реальным оборотом его денежных средств, денежными потоками; порядок ведения этих

- 14. Функции финансов предприятий

- 15. Принципы организации финансов предприятий

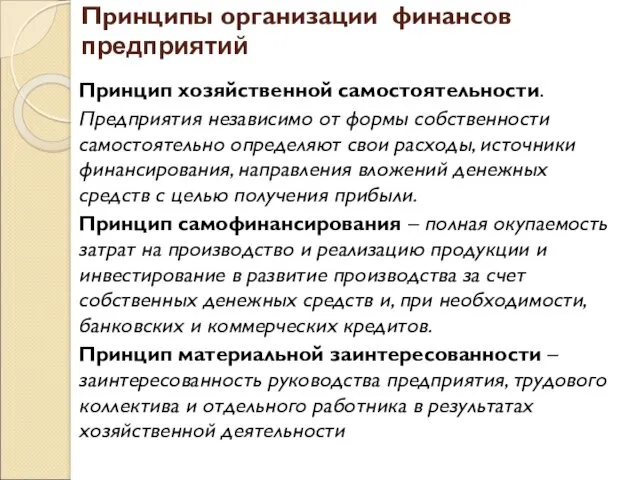

- 16. Принципы организации финансов предприятий Принцип хозяйственной самостоятельности. Предприятия независимо от формы собственности самостоятельно определяют свои расходы,

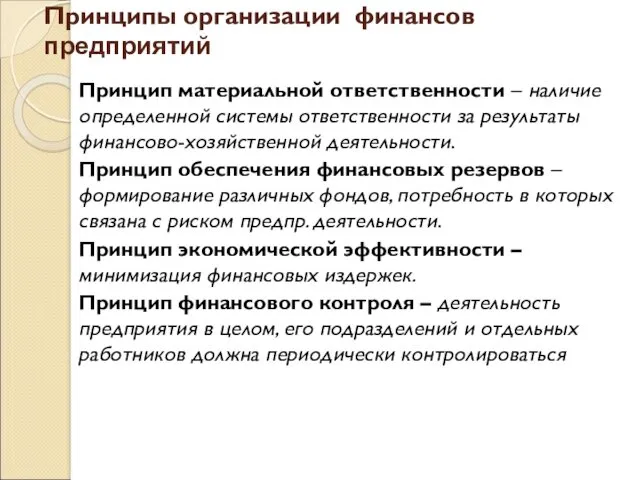

- 17. Принципы организации финансов предприятий Принцип материальной ответственности – наличие определенной системы ответственности за результаты финансово-хозяйственной деятельности.

- 18. Формирование и использование финансовых ресурсов предприятия

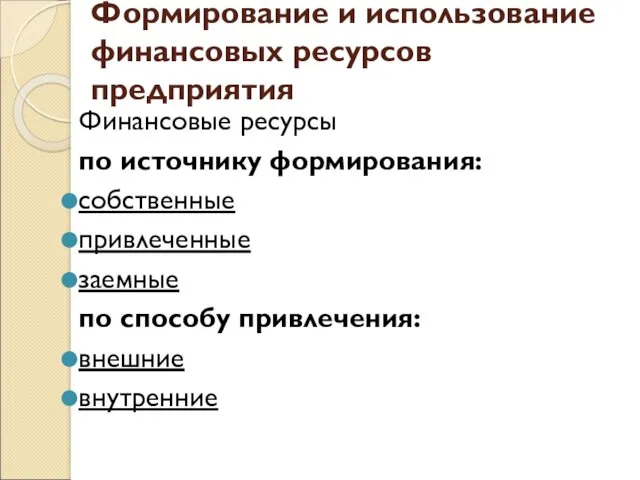

- 19. Формирование и использование финансовых ресурсов предприятия Финансовые ресурсы по источнику формирования: собственные привлеченные заемные по способу

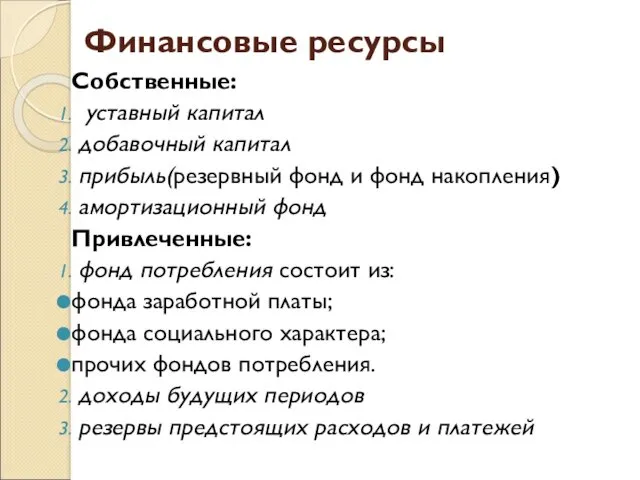

- 20. Финансовые ресурсы Собственные: уставный капитал добавочный капитал прибыль(резервный фонд и фонд накопления) амортизационный фонд Привлеченные: фонд

- 21. Финансовые ресурсы Заемные: кредиты банков; займы юридических и физических лиц; коммерческие кредиты; факторинг; лизинг; кредиторская задолженность

- 22. Финансовые ресурсы: использование Основные направления использования: потребление накопление с целью последующего инвестирования Три вида инвестиций: реальные

- 23. Доходы, расходы и прибыль предприятия

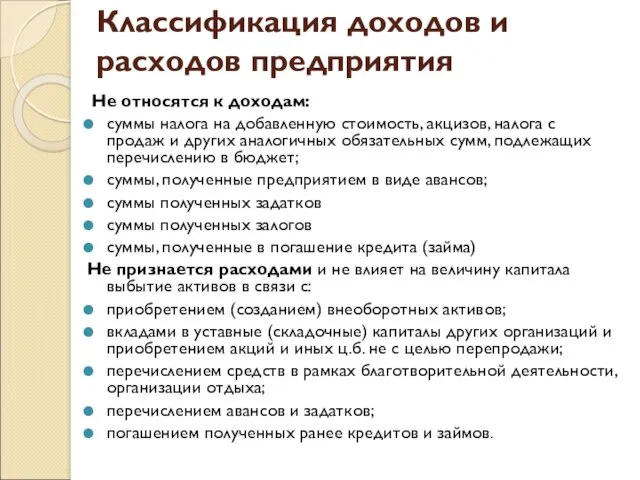

- 24. Классификация доходов и расходов предприятия Не относятся к доходам: суммы налога на добавленную стоимость, акцизов, налога

- 25. Виды доходов/расходов предприятий доходы (расходы) от обычных видов деятельности; прочие доходы (расходы) (1) операционные доходы (расходы)

- 26. Прибыль: сущность, виды

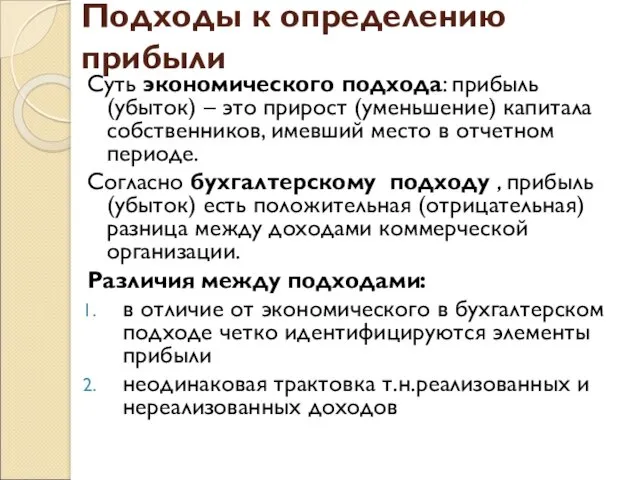

- 27. Подходы к определению прибыли Суть экономического подхода: прибыль (убыток) – это прирост (уменьшение) капитала собственников, имевший

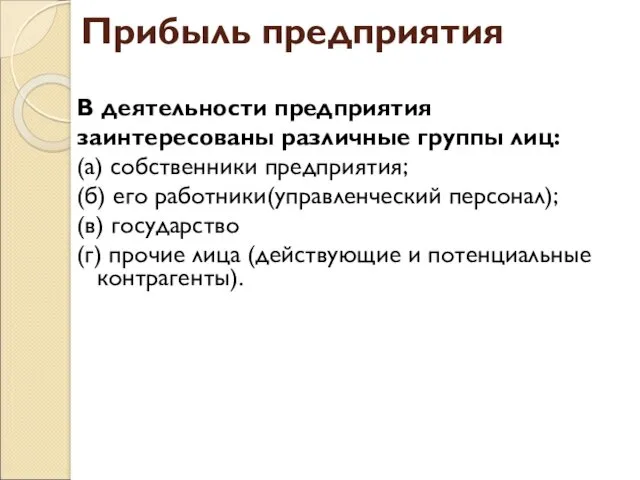

- 28. Прибыль предприятия В деятельности предприятия заинтересованы различные группы лиц: (а) собственники предприятия; (б) его работники(управленческий персонал);

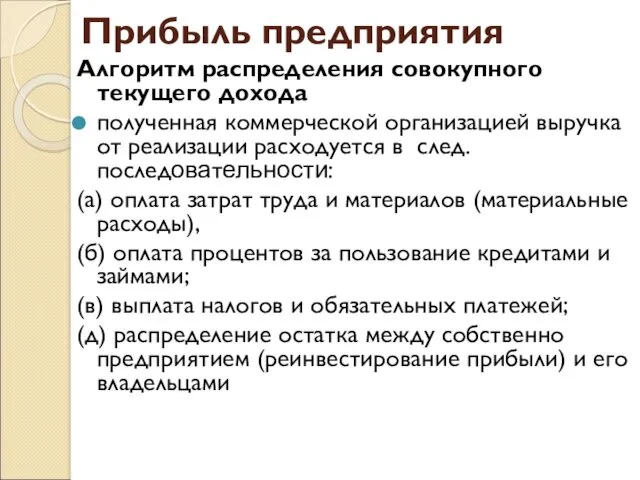

- 29. Прибыль предприятия Алгоритм распределения совокупного текущего дохода полученная коммерческой организацией выручка от реализации расходуется в след.

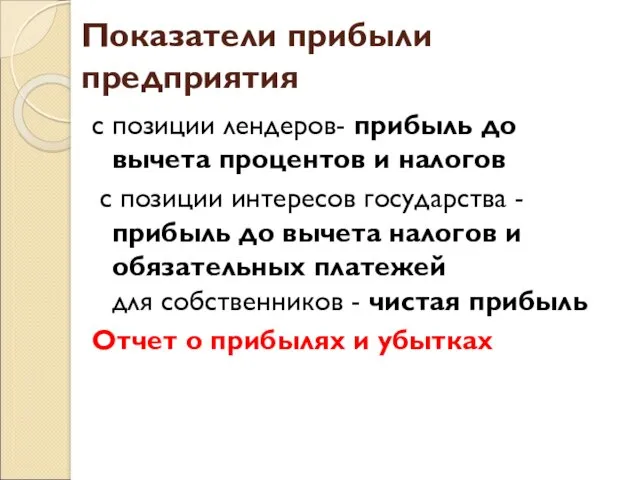

- 30. Показатели прибыли предприятия с позиции лендеров- прибыль до вычета процентов и налогов с позиции интересов государства

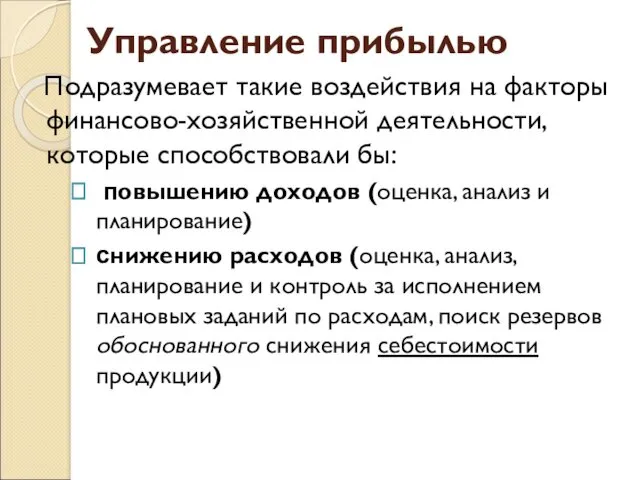

- 31. Управление прибылью Подразумевает такие воздействия на факторы финансово-хозяйственной деятельности, которые способствовали бы: повышению доходов (оценка, анализ

- 33. Скачать презентацию

Сущность и функции финансов предприятий

Сущность и функции финансов предприятий

Понятие предприятия и организационно-правовые формы предпринимательской деятельности

Согласно ст. 132 Гражданского кодекса

Понятие предприятия и организационно-правовые формы предпринимательской деятельности

Согласно ст. 132 Гражданского кодекса

Понятие предприятия и организационно-правовые формы предпринимательской деятельности

Понятие предприятия и организационно-правовые формы предпринимательской деятельности

Организационно-правовые формы предпринимательской деятельности

Юридические лица в зависимости от цели их создания

Организационно-правовые формы предпринимательской деятельности

Юридические лица в зависимости от цели их создания

Типы коммерческих организаций

Хозяйственное товарищество:

Полное товарищество (неограниченная солидарная ответственность участников по

Типы коммерческих организаций

Хозяйственное товарищество:

Полное товарищество (неограниченная солидарная ответственность участников по

Типы коммерческих организаций

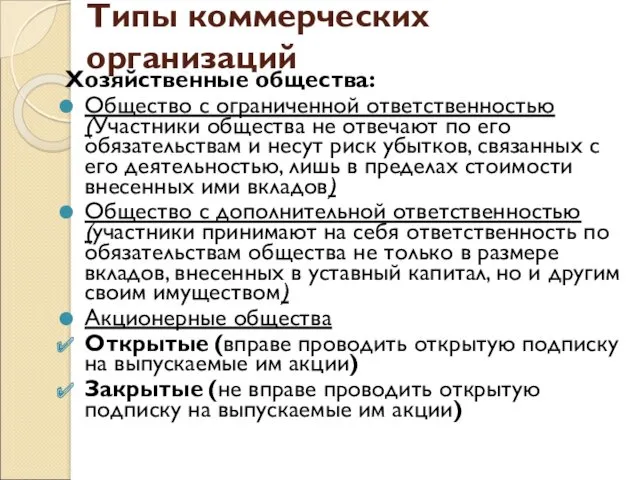

Хозяйственные общества:

Общество с ограниченной ответственностью (Участники общества не отвечают

Типы коммерческих организаций

Хозяйственные общества:

Общество с ограниченной ответственностью (Участники общества не отвечают

Типы коммерческих организаций

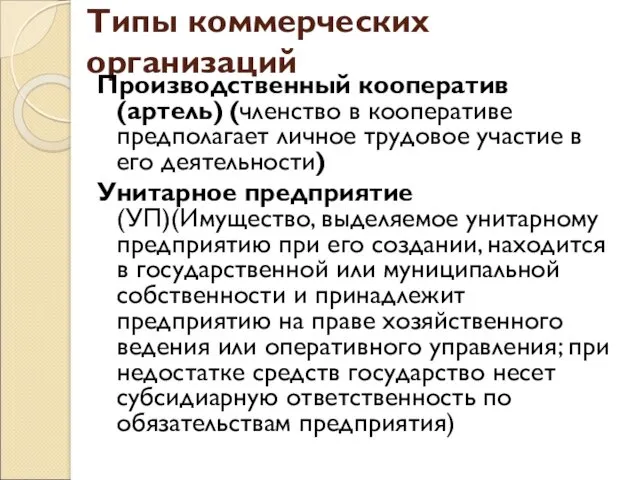

Производственный кооператив (артель) (членство в кооперативе предполагает личное трудовое

Типы коммерческих организаций

Производственный кооператив (артель) (членство в кооперативе предполагает личное трудовое

Понятие финансов предприятия и их функции

Понятие финансов предприятия и их функции

Понятие финансов предприятия и их функции

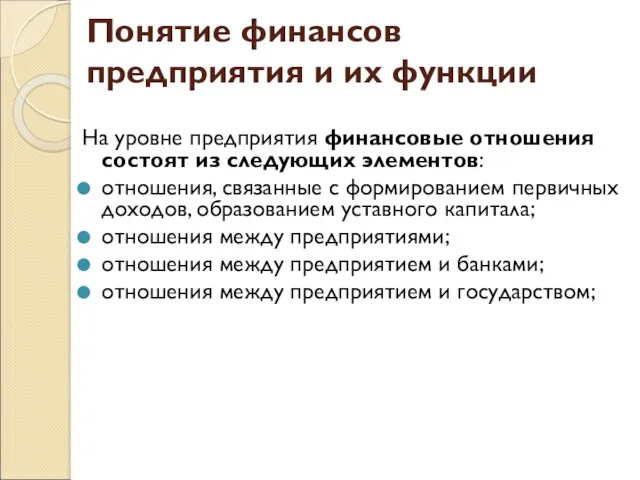

На уровне предприятия финансовые отношения состоят

Понятие финансов предприятия и их функции

На уровне предприятия финансовые отношения состоят

Понятие финансов предприятия и их функции

На уровне предприятия финансовые отношения состоят

Понятие финансов предприятия и их функции

На уровне предприятия финансовые отношения состоят

Понятие финансов предприятия и их функции

Классификация компонентов денежных потоков

Понятие финансов предприятия и их функции

Классификация компонентов денежных потоков

Выводы

финансы предприятия всегда связаны с реальным оборотом его денежных средств, денежными

Выводы

финансы предприятия всегда связаны с реальным оборотом его денежных средств, денежными

Функции финансов предприятий

Функции финансов предприятий

Принципы организации финансов предприятий

Принципы организации финансов предприятий

Принципы организации финансов предприятий

Принцип хозяйственной самостоятельности.

Предприятия независимо от формы собственности

Принципы организации финансов предприятий

Принцип хозяйственной самостоятельности.

Предприятия независимо от формы собственности

Принципы организации финансов предприятий

Принцип материальной ответственности – наличие определенной системы ответственности

Принципы организации финансов предприятий

Принцип материальной ответственности – наличие определенной системы ответственности

Формирование и использование финансовых ресурсов предприятия

Формирование и использование финансовых ресурсов предприятия

Формирование и использование финансовых ресурсов предприятия

Финансовые ресурсы

по источнику формирования:

собственные

привлеченные

заемные

по способу

Формирование и использование финансовых ресурсов предприятия

Финансовые ресурсы

по источнику формирования:

собственные

привлеченные

заемные

по способу

Финансовые ресурсы

Собственные:

уставный капитал

добавочный капитал

прибыль(резервный фонд и фонд

Финансовые ресурсы

Собственные:

уставный капитал

добавочный капитал

прибыль(резервный фонд и фонд

Финансовые ресурсы

Заемные:

кредиты банков;

займы юридических и физических лиц;

коммерческие кредиты;

факторинг;

лизинг;

кредиторская задолженность

Финансовые ресурсы

Заемные:

кредиты банков;

займы юридических и физических лиц;

коммерческие кредиты;

факторинг;

лизинг;

кредиторская задолженность

Финансовые ресурсы: использование

Основные направления использования:

потребление

накопление с целью последующего инвестирования

Три

Финансовые ресурсы: использование

Основные направления использования:

потребление

накопление с целью последующего инвестирования

Три

Доходы, расходы и прибыль предприятия

Доходы, расходы и прибыль предприятия

Классификация доходов и расходов предприятия

Не относятся к доходам:

суммы налога на

Классификация доходов и расходов предприятия

Не относятся к доходам:

суммы налога на

Виды доходов/расходов предприятий

доходы (расходы) от обычных видов деятельности;

прочие доходы (расходы)

Виды доходов/расходов предприятий

доходы (расходы) от обычных видов деятельности;

прочие доходы (расходы)

Прибыль: сущность, виды

Прибыль: сущность, виды

Подходы к определению прибыли

Суть экономического подхода: прибыль (убыток) – это прирост

Подходы к определению прибыли

Суть экономического подхода: прибыль (убыток) – это прирост

Прибыль предприятия

В деятельности предприятия

заинтересованы различные группы лиц:

(а) собственники предприятия;

(б)

Прибыль предприятия

В деятельности предприятия

заинтересованы различные группы лиц:

(а) собственники предприятия;

(б)

Прибыль предприятия

Алгоритм распределения совокупного текущего дохода

полученная коммерческой организацией выручка от реализации

Прибыль предприятия

Алгоритм распределения совокупного текущего дохода

полученная коммерческой организацией выручка от реализации

Показатели прибыли предприятия

с позиции лендеров- прибыль до вычета процентов и налогов

Показатели прибыли предприятия

с позиции лендеров- прибыль до вычета процентов и налогов

Управление прибылью

Подразумевает такие воздействия на факторы финансово-хозяйственной деятельности, которые способствовали бы:

Управление прибылью

Подразумевает такие воздействия на факторы финансово-хозяйственной деятельности, которые способствовали бы:

Финансовая политика

Финансовая политика Бухгалтерлік есеп ақпараттық жүйе ретінде. Бухгалтерлік есептің пәні және әдісі

Бухгалтерлік есеп ақпараттық жүйе ретінде. Бухгалтерлік есептің пәні және әдісі Примеры составления бухгалтерских операций

Примеры составления бухгалтерских операций Комплексний моніторинг інвестиційних проектів. (Тема 5)

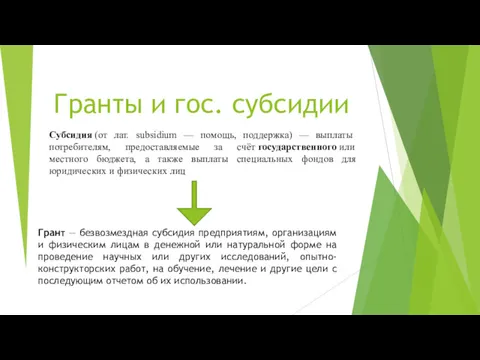

Комплексний моніторинг інвестиційних проектів. (Тема 5) Гранты и государственные субсидии

Гранты и государственные субсидии Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Упрощенная система налогообложения для НКО

Упрощенная система налогообложения для НКО Моя будущая пенсия

Моя будущая пенсия Сравнительный подход в оценке бизнеса

Сравнительный подход в оценке бизнеса Бизнес. Трейдинг. Инвестирование. Облигации

Бизнес. Трейдинг. Инвестирование. Облигации Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2)

Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2) Бюджет для граждан по утвержденному бюджету

Бюджет для граждан по утвержденному бюджету Шығындарды басқарудың ролі

Шығындарды басқарудың ролі Учет доходов, расходов (издержек) фармацевтических организаций. Выведение результатов хозяйственно-финансовой деятельности

Учет доходов, расходов (издержек) фармацевтических организаций. Выведение результатов хозяйственно-финансовой деятельности Финансовые ресурсы предприятия и пути улучшения их использования

Финансовые ресурсы предприятия и пути улучшения их использования Совершенствование системы налогового учета у индивидуального предпринимателя

Совершенствование системы налогового учета у индивидуального предпринимателя Форвардні операції

Форвардні операції Семейный (личный) бюджет. Повышение финансовой грамотности населения

Семейный (личный) бюджет. Повышение финансовой грамотности населения Страховая компания Согаз. Вебинар по продажам страховых продуктов

Страховая компания Согаз. Вебинар по продажам страховых продуктов Финансы и кредит

Финансы и кредит Выполнение плана поставок МТР 9 месяцев 2023 года

Выполнение плана поставок МТР 9 месяцев 2023 года Росбанк Premium Banking

Росбанк Premium Banking Накопительное страхование жизни

Накопительное страхование жизни Логистические операции

Логистические операции Бюджетирование как инструмент финансового планирования. Тема 9

Бюджетирование как инструмент финансового планирования. Тема 9 Бизнес-идея и бизнес-планирование

Бизнес-идея и бизнес-планирование Операції на міжнародному валютному ринку

Операції на міжнародному валютному ринку Introduction to business. Business strategy

Introduction to business. Business strategy