- Сравнительный подход в оценке бизнеса

Содержание

- 2. СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ БИЗНЕСА метод рынка капитала; метод сделок (метод продаж); метод отраслевых коэффициентов.

- 3. МЕТОД РЫНКА КАПИТАЛА Метод рынка капитала основан на рыночных ценах акций предприятия, сходных с оцениваемым предприятием.

- 4. АЛГОРИТМ МЕТОДА РЫНКА КАПИТАЛА выбор компаний-аналогов; 2) определение рыночной стоимости компании-аналога; 3) составление ценовых мультипликаторов по

- 5. 1. Выбор компаний-аналогов. На первом шаге происходит формирование списка компаний, которые могут быть отобраны в качестве

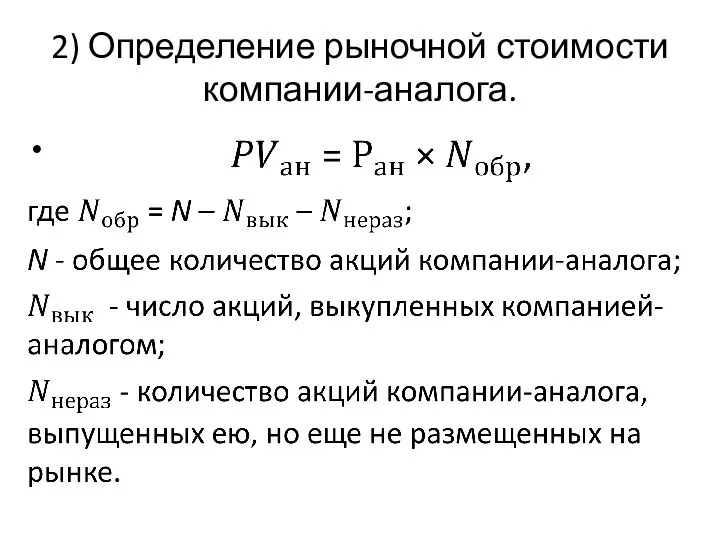

- 6. 2) Определение рыночной стоимости компании-аналога.

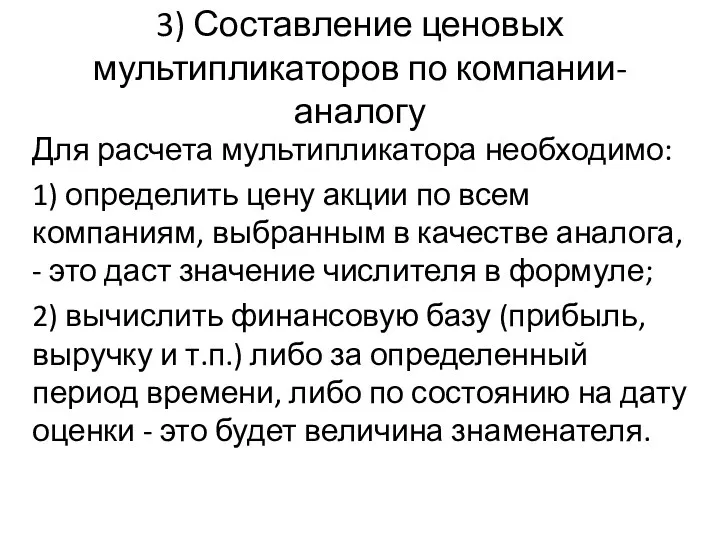

- 7. 3) Составление ценовых мультипликаторов по компании-аналогу Для расчета мультипликатора необходимо: 1) определить цену акции по всем

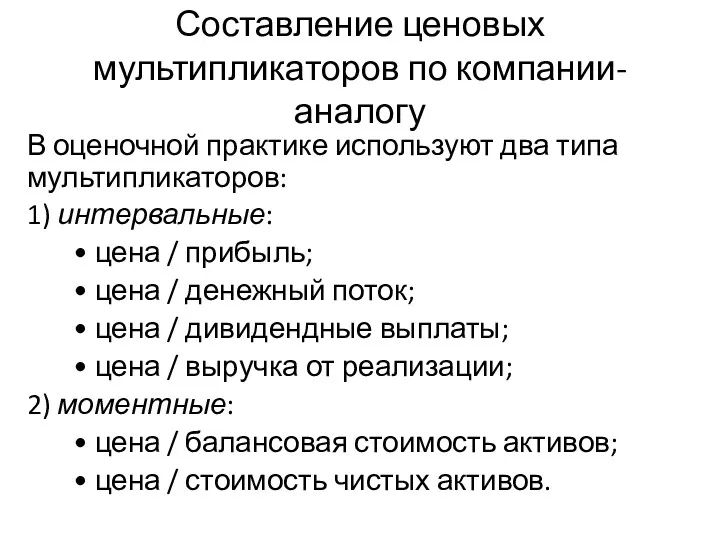

- 8. Составление ценовых мультипликаторов по компании-аналогу В оценочной практике используют два типа мультипликаторов: 1) интервальные: • цена

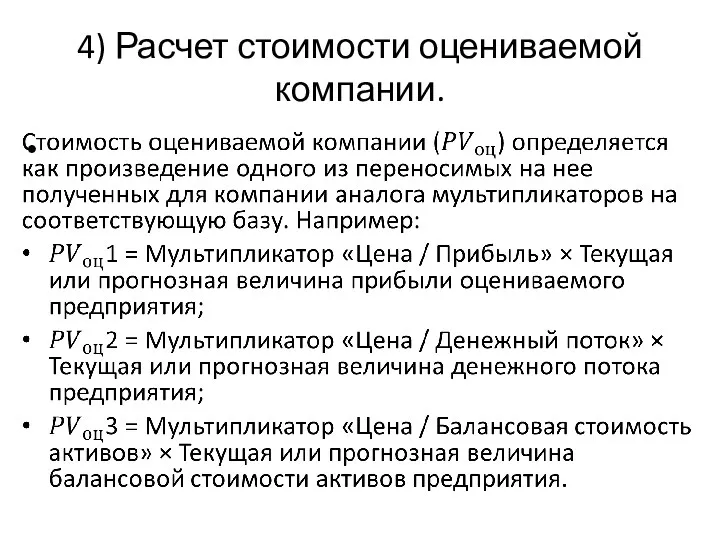

- 9. 4) Расчет стоимости оцениваемой компании.

- 10. МЕТОД СДЕЛОК Метод сделок - это частный случай метода рынка капитала и основан на анализе цен

- 12. Скачать презентацию

СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ БИЗНЕСА

метод рынка капитала;

метод сделок (метод

СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ БИЗНЕСА

метод рынка капитала;

метод сделок (метод

МЕТОД РЫНКА КАПИТАЛА

Метод рынка капитала основан на рыночных ценах акций предприятия,

МЕТОД РЫНКА КАПИТАЛА

Метод рынка капитала основан на рыночных ценах акций предприятия,

АЛГОРИТМ МЕТОДА РЫНКА КАПИТАЛА

выбор компаний-аналогов;

2) определение рыночной стоимости компании-аналога;

3) составление ценовых

АЛГОРИТМ МЕТОДА РЫНКА КАПИТАЛА

выбор компаний-аналогов;

2) определение рыночной стоимости компании-аналога;

3) составление ценовых

1. Выбор компаний-аналогов.

На первом шаге происходит формирование списка компаний, которые могут

1. Выбор компаний-аналогов.

На первом шаге происходит формирование списка компаний, которые могут

2) Определение рыночной стоимости компании-аналога.

2) Определение рыночной стоимости компании-аналога.

3) Составление ценовых мультипликаторов по компании-аналогу

Для расчета мультипликатора необходимо:

1) определить цену

3) Составление ценовых мультипликаторов по компании-аналогу

Для расчета мультипликатора необходимо:

1) определить цену

Составление ценовых мультипликаторов по компании-аналогу

В оценочной практике используют два типа мультипликаторов:

1)

Составление ценовых мультипликаторов по компании-аналогу

В оценочной практике используют два типа мультипликаторов:

1)

4) Расчет стоимости оцениваемой компании.

4) Расчет стоимости оцениваемой компании.

МЕТОД СДЕЛОК

Метод сделок - это частный случай метода рынка капитала и

МЕТОД СДЕЛОК

Метод сделок - это частный случай метода рынка капитала и

Технический анализ финансовых рынков

Технический анализ финансовых рынков Заработная плата одного расчетного периода

Заработная плата одного расчетного периода Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики

Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики Кредитная система России в период с 1917 по 1922 год

Кредитная система России в период с 1917 по 1922 год Налоги и налогообложение

Налоги и налогообложение Виды социальных пособий. 7 класс

Виды социальных пособий. 7 класс Что такое финансовая грамотность?

Что такое финансовая грамотность? Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Phinance Kraków Universal. Dbamy o finanse

Phinance Kraków Universal. Dbamy o finanse Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Кредитные взаимоотношения предприятий с коммерческими банками

Кредитные взаимоотношения предприятий с коммерческими банками Учет расчетов с дебиторами и кредиторами

Учет расчетов с дебиторами и кредиторами Фондовый рынок ценных бумаг

Фондовый рынок ценных бумаг Собрание СОКа. Финансовый университет при Правительстве РФ

Собрание СОКа. Финансовый университет при Правительстве РФ МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Классификация и признание

МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Классификация и признание Учет дебиторской и кредиторской задолженности на примере предприятия ООО Содействие

Учет дебиторской и кредиторской задолженности на примере предприятия ООО Содействие Программа добровольного медицинского страхования

Программа добровольного медицинского страхования Проект Татнефть. Условия оплаты Татнефть

Проект Татнефть. Условия оплаты Татнефть Фінансова безпека банківської діяльності

Фінансова безпека банківської діяльності Налог на добавленную стоимость

Налог на добавленную стоимость Оборотные средства, оборотные фонды, оборотные активы предприятия

Оборотные средства, оборотные фонды, оборотные активы предприятия Цена банковского кредита и факторы, ее определяющие

Цена банковского кредита и факторы, ее определяющие Професія касир (в банку). Гроші. Їх функції та види

Професія касир (в банку). Гроші. Їх функції та види Таможенный контроль за возвратом уплаченных или взысканных таможенных платежей в процедуре выпуска для внутреннего потребления

Таможенный контроль за возвратом уплаченных или взысканных таможенных платежей в процедуре выпуска для внутреннего потребления Страхование квартир и имущества Росгосстрах

Страхование квартир и имущества Росгосстрах Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Бюджетная политика РК

Бюджетная политика РК Международный финансовый рынок - 4

Международный финансовый рынок - 4