- МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Классификация и признание

Содержание

- 2. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Финансовый инструмент – это любой договор, в результате

- 3. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Средства на корреспондентских счетах в ЦБ РФ и

- 4. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Следующие активы не являются финансовыми активами: Основные средства.

- 5. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Средства клиентов (средства на расчетных и текущих счетах,

- 6. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Организация, выпускающая финансовый инструмент, должна классифицировать его как

- 7. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Предоставленные кредиты и дебиторская задолженность. Инвестиции, удерживаемые до

- 8. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Предоставленные кредиты и дебиторская задолженность – это финансовые

- 9. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Финансовый актив может классифицироваться как инвестиции (активы), удерживаемые

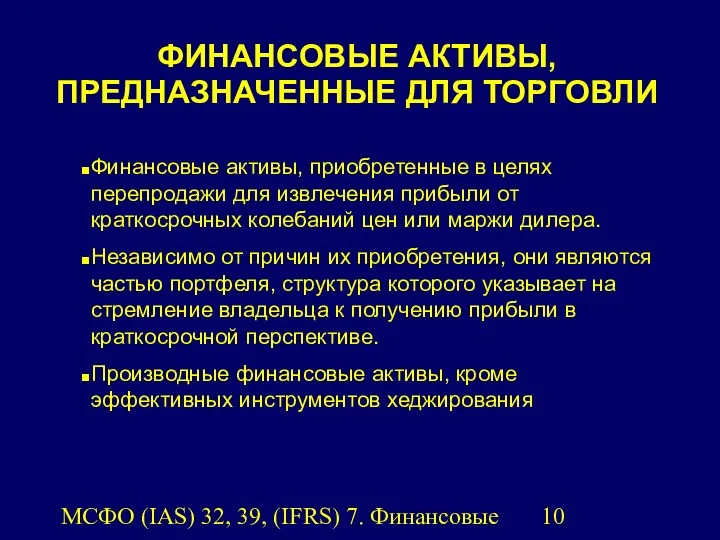

- 10. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Финансовые активы, приобретенные в целях перепродажи для извлечения

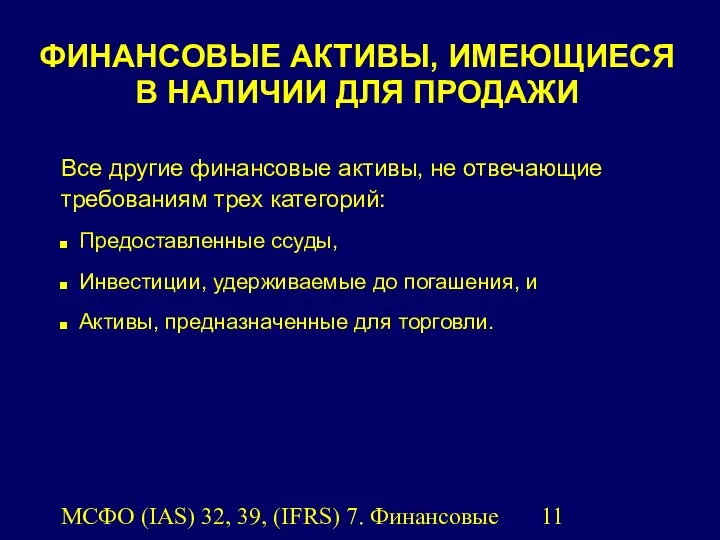

- 11. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Все другие финансовые активы, не отвечающие требованиям трех

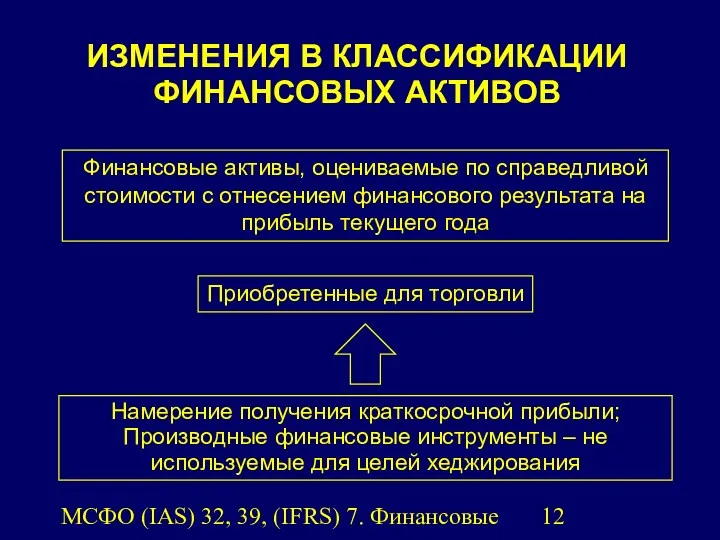

- 12. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ АКТИВОВ Намерение получения краткосрочной

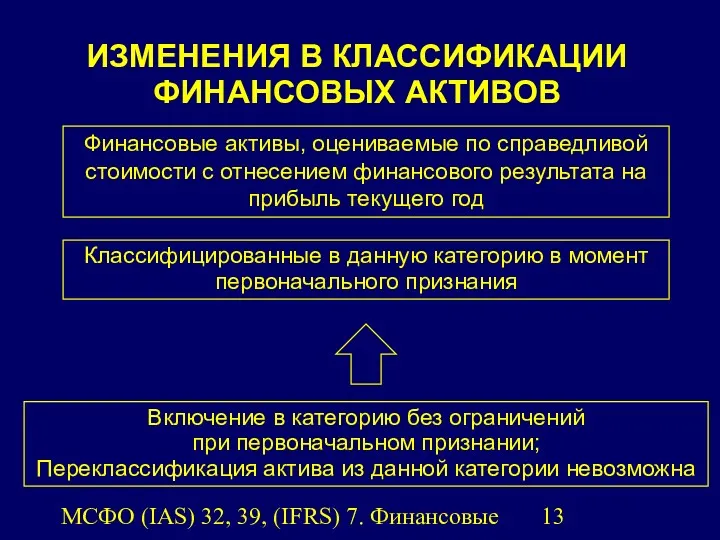

- 13. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ АКТИВОВ Включение в категорию

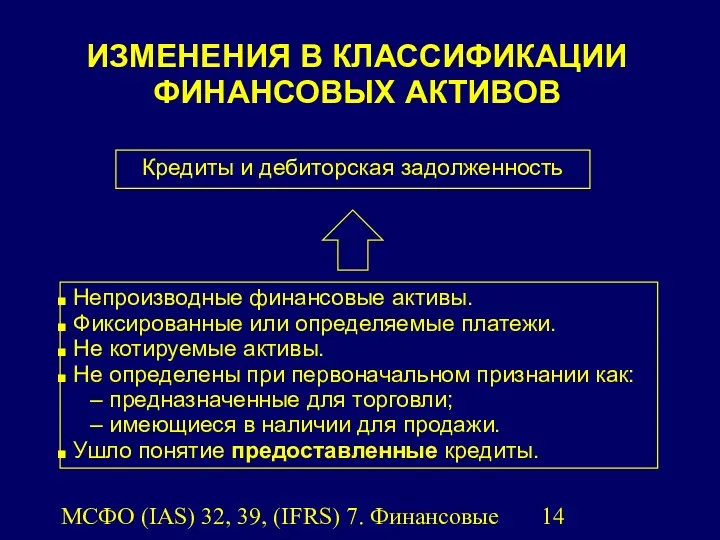

- 14. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ АКТИВОВ Непроизводные финансовые активы.

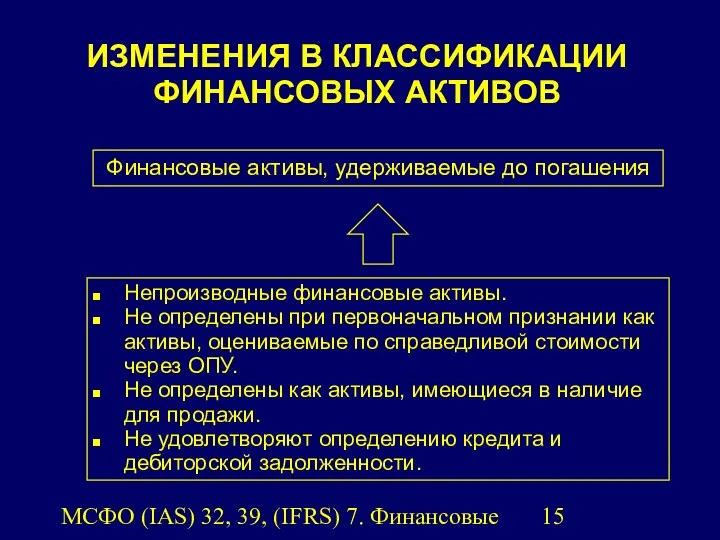

- 15. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ АКТИВОВ Непроизводные финансовые активы.

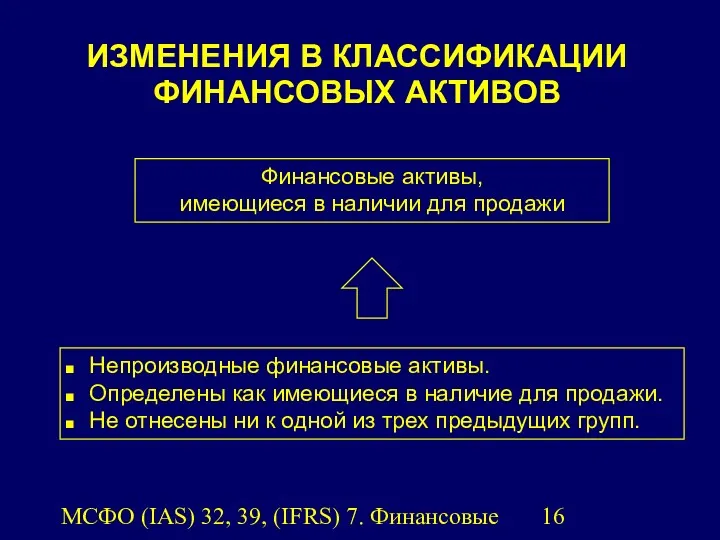

- 16. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ АКТИВОВ Непроизводные финансовые активы.

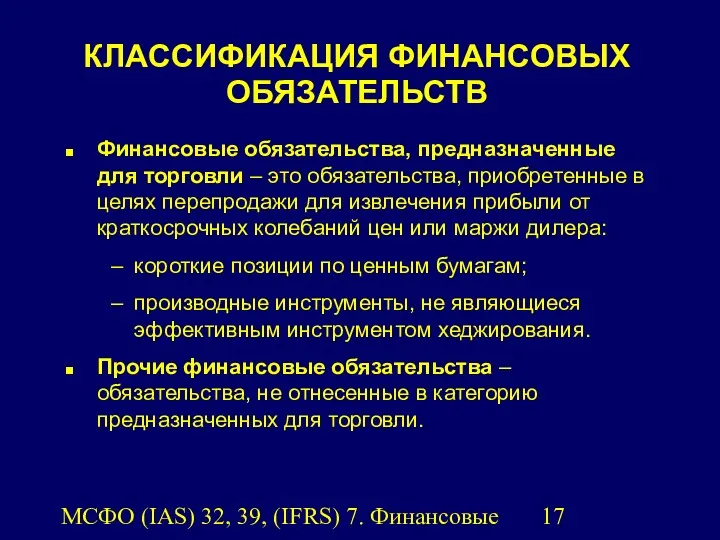

- 17. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. КЛАССИФИКАЦИЯ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ Финансовые обязательства, предназначенные для торговли

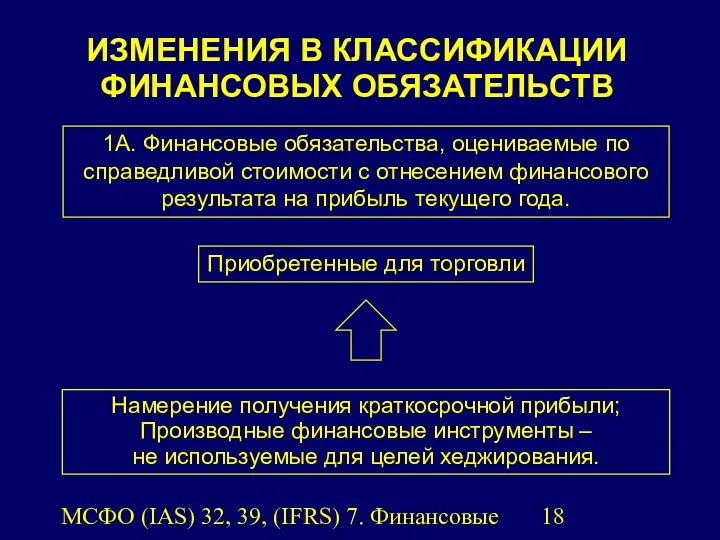

- 18. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ Намерение получения краткосрочной

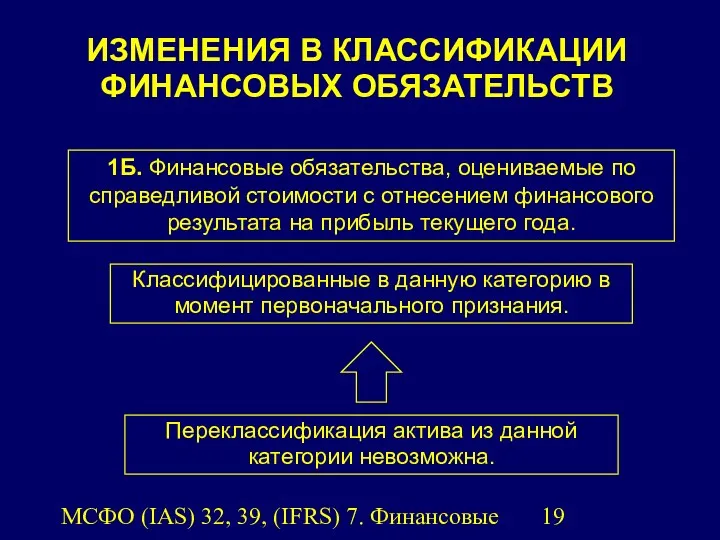

- 19. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ Переклассификация актива из

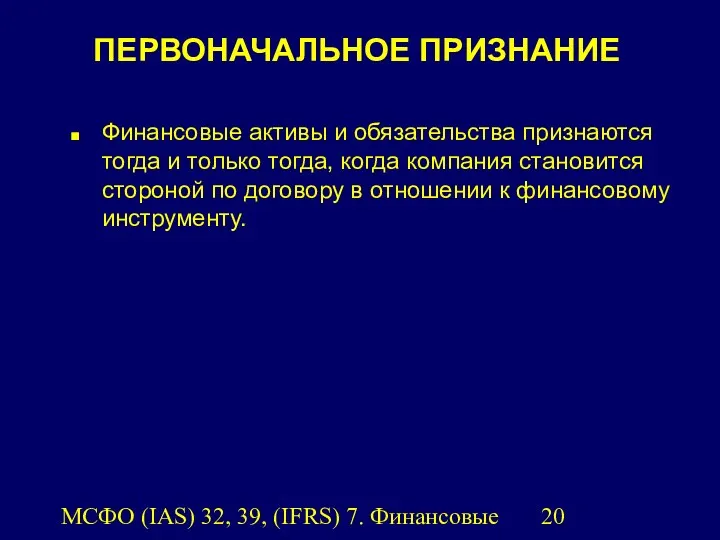

- 20. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ПЕРВОНАЧАЛЬНОЕ ПРИЗНАНИЕ Финансовые активы и обязательства признаются тогда

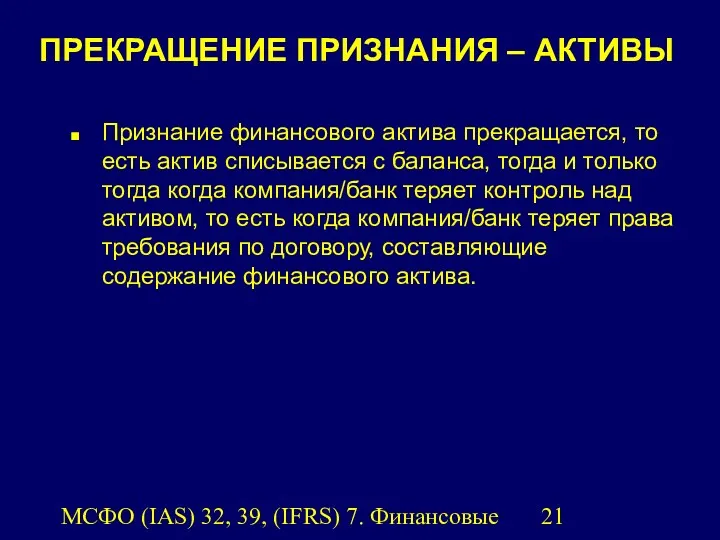

- 21. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ – АКТИВЫ Признание финансового актива прекращается,

- 22. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ – АКТИВЫ Актив не подлежит списанию:

- 23. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ – ИЗМЕНЕНИЯ. КОНТРОЛЬ. Компания передала контроль,

- 25. Скачать презентацию

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Финансовый инструмент – это

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Финансовый инструмент – это

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Средства на корреспондентских счетах

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Средства на корреспондентских счетах

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Следующие активы не являются

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Следующие активы не являются

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Средства клиентов

(средства на

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Средства клиентов (средства на

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Организация, выпускающая финансовый инструмент,

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Организация, выпускающая финансовый инструмент,

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Предоставленные кредиты и дебиторская

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Предоставленные кредиты и дебиторская

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Предоставленные кредиты и дебиторская

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Предоставленные кредиты и дебиторская

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Финансовый актив может классифицироваться

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Финансовый актив может классифицироваться

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Финансовые активы, приобретенные в

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Финансовые активы, приобретенные в

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Все другие финансовые активы,

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Все другие финансовые активы,

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

КЛАССИФИКАЦИЯ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ

Финансовые обязательства,

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

КЛАССИФИКАЦИЯ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ

Финансовые обязательства,

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ПЕРВОНАЧАЛЬНОЕ ПРИЗНАНИЕ

Финансовые активы и

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ПЕРВОНАЧАЛЬНОЕ ПРИЗНАНИЕ

Финансовые активы и

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ – АКТИВЫ

Признание

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ – АКТИВЫ

Признание

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ – АКТИВЫ

Актив

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ – АКТИВЫ

Актив

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ – ИЗМЕНЕНИЯ.

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ – ИЗМЕНЕНИЯ.

Заработная плата

Заработная плата Послуги щодо здійснення грошових платежів та розрахунків

Послуги щодо здійснення грошових платежів та розрахунків Банковские кредитные продукты для физических лиц

Банковские кредитные продукты для физических лиц Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых

Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых Медицинское страхование в РФ

Медицинское страхование в РФ Информационное обеспечение банковской деятельности

Информационное обеспечение банковской деятельности Потоки платежей. Ренты

Потоки платежей. Ренты Кәсіпкерлік қызметтің түрлері бойынша Өндірістік Коммерциялық Қаржылық

Кәсіпкерлік қызметтің түрлері бойынша Өндірістік Коммерциялық Қаржылық Международные финансы: содержание и принципы организации

Международные финансы: содержание и принципы организации Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Показатели деятельности федеральной налоговой службы России за 9 месяцев 2020 года

Показатели деятельности федеральной налоговой службы России за 9 месяцев 2020 года Преобразования финансовой системы России в XVII веке. (Тема 4)

Преобразования финансовой системы России в XVII веке. (Тема 4) Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов

Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов Ценные бумаги. Рынок ценных бумаг

Ценные бумаги. Рынок ценных бумаг Методы снижения рисков

Методы снижения рисков Основы системы ОМС

Основы системы ОМС План финансово-хозяйственной деятельности, отчеты по исполнению ПФХД

План финансово-хозяйственной деятельности, отчеты по исполнению ПФХД Виды бухгалтерского учета. Учет основных средств

Виды бухгалтерского учета. Учет основных средств Учет основных средств

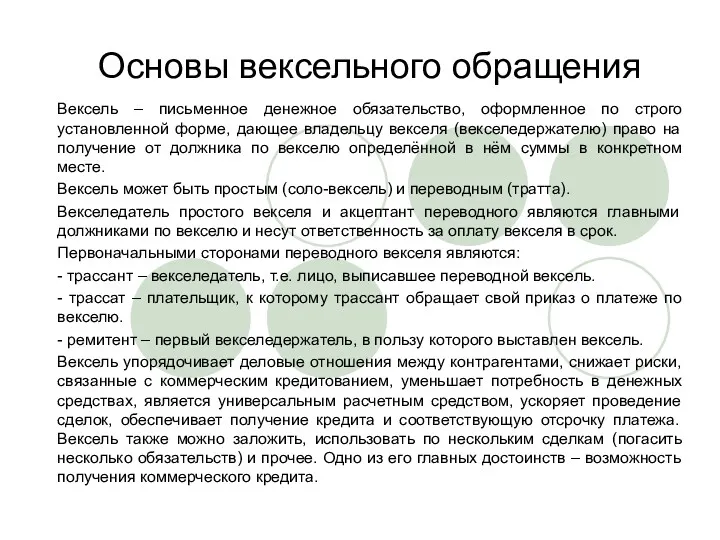

Учет основных средств Основы вексельного обращения

Основы вексельного обращения Учет выпуска, продажи и реализации готовой продукции. Учет товаров

Учет выпуска, продажи и реализации готовой продукции. Учет товаров Порядок проведения фактического и документального контроля цикла финансовой отчетности

Порядок проведения фактического и документального контроля цикла финансовой отчетности Кредитная карта

Кредитная карта Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год

Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год Доходы и прибыль предприятия

Доходы и прибыль предприятия Ингосстрах-М. Обязательное медицинское страхование

Ингосстрах-М. Обязательное медицинское страхование Бухгалтерский учет денежных средств

Бухгалтерский учет денежных средств Выбор аудиторской компании клиентами

Выбор аудиторской компании клиентами