- Методы снижения рисков

Содержание

- 2. В системе методов управления рисками предприятия основная роль принадлежит внутренним механизмам их нейтрализации (методам защиты от

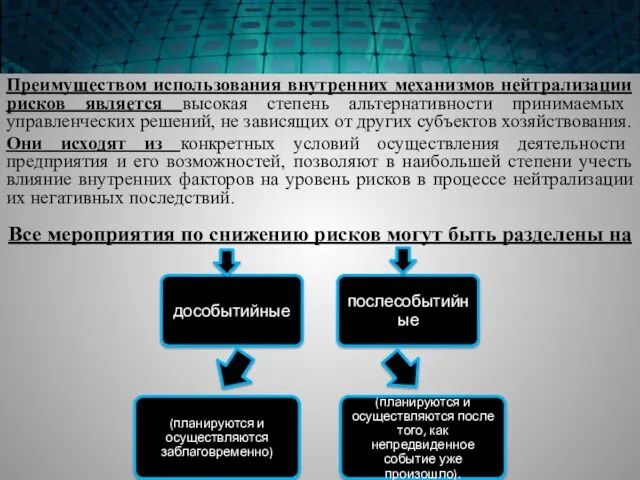

- 3. Преимуществом использования внутренних механизмов нейтрализации рисков является высокая степень альтернативности принимаемых управленческих решений, не зависящих от

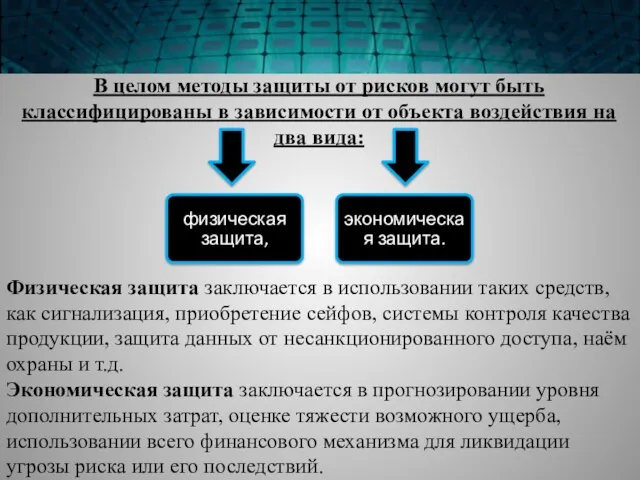

- 4. В целом методы защиты от рисков могут быть классифицированы в зависимости от объекта воздействия на два

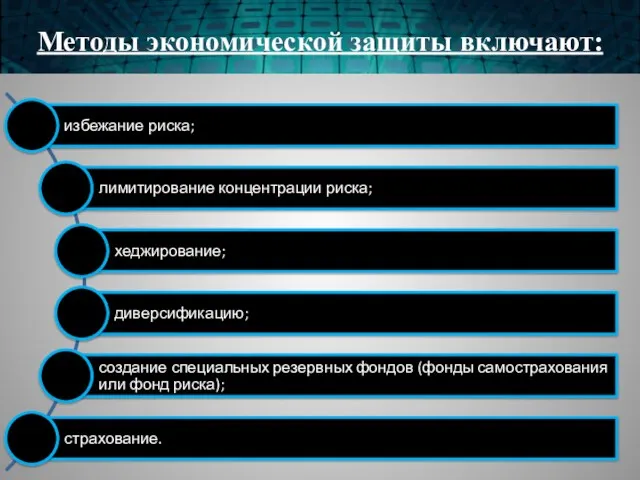

- 5. Методы экономической защиты включают:

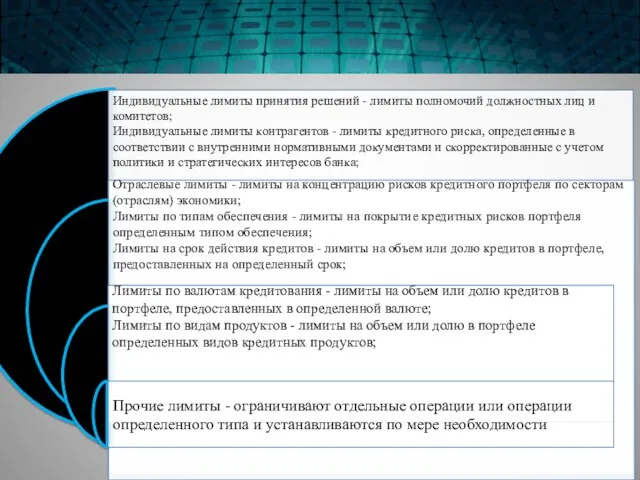

- 6. Лимитирование концентрации риска Лимитирование концентрации риска — это установление лимита. Этот метод используется обычно по тем

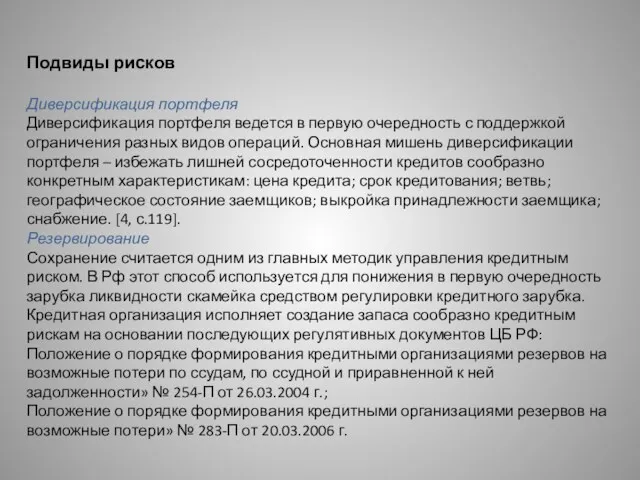

- 8. Подвиды рисков Диверсификация портфеля Диверсификация портфеля ведется в первую очередность с поддержкой ограничения разных видов операций.

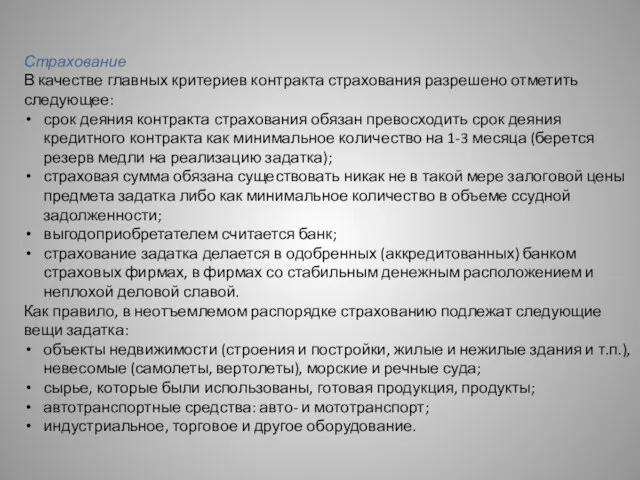

- 9. Страхование В качестве главных критериев контракта страхования разрешено отметить следующее: срок деяния контракта страхования обязан превосходить

- 10. Страховой полис должен предусматривать страхование от рисков повреждения, гибели, утраты имущества, переданного в залог, при наступлении

- 11. Пример расчета лимита кредитования (риска)

- 12. В качестве поправочных коэффициентов имеют все шансы использоваться: отраслевые коэффициенты в зависимости от воздействия отраслевого риска

- 14. Скачать презентацию

В системе методов управления рисками предприятия основная роль принадлежит внутренним механизмам

В системе методов управления рисками предприятия основная роль принадлежит внутренним механизмам

Преимуществом использования внутренних механизмов нейтрализации рисков является высокая степень альтернативности принимаемых

Преимуществом использования внутренних механизмов нейтрализации рисков является высокая степень альтернативности принимаемых

В целом методы защиты от рисков могут быть классифицированы в зависимости

В целом методы защиты от рисков могут быть классифицированы в зависимости

Методы экономической защиты включают:

Методы экономической защиты включают:

Лимитирование концентрации риска

Лимитирование концентрации риска — это установление лимита. Этот метод используется

Лимитирование концентрации риска

Лимитирование концентрации риска — это установление лимита. Этот метод используется

Подвиды рисков

Диверсификация портфеля

Диверсификация портфеля ведется в первую очередность с поддержкой ограничения

Подвиды рисков

Диверсификация портфеля

Диверсификация портфеля ведется в первую очередность с поддержкой ограничения

Страхование

В качестве главных критериев контракта страхования разрешено отметить следующее:

срок деяния контракта

Страхование

В качестве главных критериев контракта страхования разрешено отметить следующее:

срок деяния контракта

Страховой полис должен предусматривать страхование от рисков повреждения, гибели, утраты имущества,

Страховой полис должен предусматривать страхование от рисков повреждения, гибели, утраты имущества,

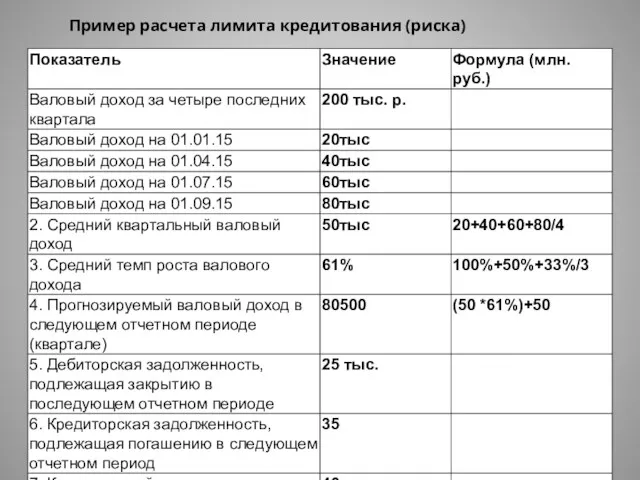

Пример расчета лимита кредитования (риска)

Пример расчета лимита кредитования (риска)

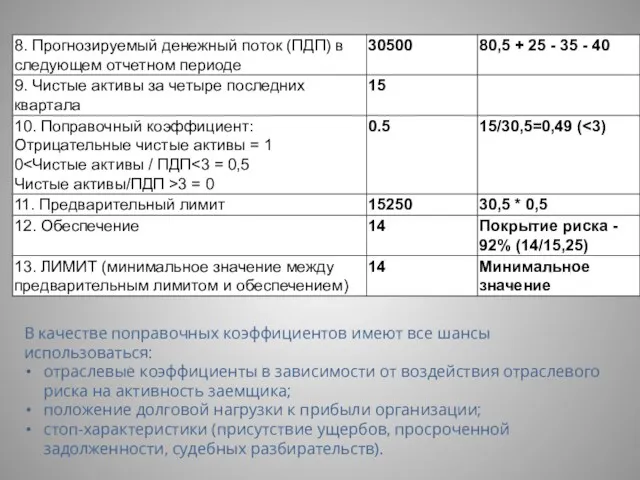

В качестве поправочных коэффициентов имеют все шансы использоваться:

отраслевые коэффициенты в зависимости

В качестве поправочных коэффициентов имеют все шансы использоваться:

отраслевые коэффициенты в зависимости

Затраты и их классификация

Затраты и их классификация Основи побудови фінансово обліку

Основи побудови фінансово обліку Карта рассрочки Халва

Карта рассрочки Халва Ценообразование. Особенности учета затрат в сельскохозяйственном производстве

Ценообразование. Особенности учета затрат в сельскохозяйственном производстве Виды почтовых переводов

Виды почтовых переводов Призначення. АС Фінансове управління (АСФУ)

Призначення. АС Фінансове управління (АСФУ) The theory of exchange rate determination

The theory of exchange rate determination Основные риски. Условия и особенности страхования в растениеводстве

Основные риски. Условия и особенности страхования в растениеводстве Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности за 2019 год

Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности за 2019 год Характеристика рахунків, що відкривають в органах казначейства

Характеристика рахунків, що відкривають в органах казначейства Бюджет для граждан

Бюджет для граждан Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2

Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2 Метод Ринга при частичном возмещении капитала. (Лекция 6)

Метод Ринга при частичном возмещении капитала. (Лекция 6) Understanding Interest Rates. Ch 4 Money Banking Revised

Understanding Interest Rates. Ch 4 Money Banking Revised Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Национальная платежная система России. Правовые аспекты

Национальная платежная система России. Правовые аспекты Нормативный метод учета затрат и анализ отклонений

Нормативный метод учета затрат и анализ отклонений Финансовая система

Финансовая система Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Налоговое право

Налоговое право План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения

План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Аудиторное обучение. Общие положения по кредитованию физических лиц. Жилищные кредиты

Аудиторное обучение. Общие положения по кредитованию физических лиц. Жилищные кредиты Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Готовимся к проведению годовой инвентаризации 2022 года

Готовимся к проведению годовой инвентаризации 2022 года