- Нормативный метод учета затрат и анализ отклонений

Содержание

- 2. С позиций внутризаводского управления система учета по фактической себестоимости имеет ряд существенных недостатков: фиксируются только ранее

- 3. Нормативные затраты представляют собой тщательно рассчитанные предопределенные затраты, которые обычно выражаются в расчете не единицу готовой

- 4. Нормативные затраты включают три элемента производственных затрат: Прямые материальные затраты; Прямые трудовые затраты; ОПР.

- 5. Учет затрат по нормативам (стандартам) представляет собой целостную концепцию, когда все данные о фактических производственных затратах

- 6. Разница между нормативными и фактическими затратами называется отклонением. Если обнаруживается отклонение, бухгалтер должен выяснить причину его

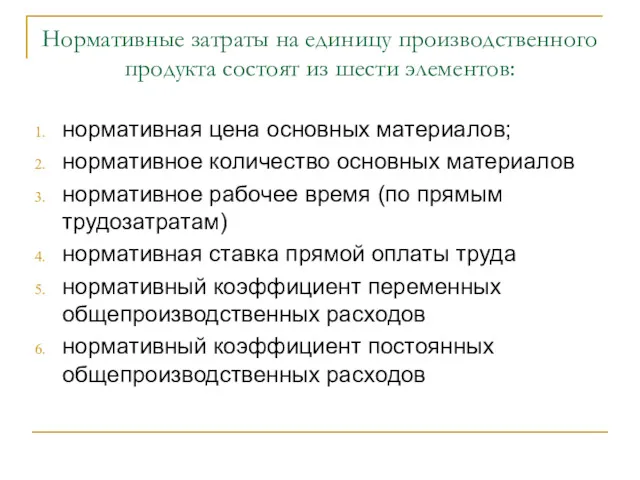

- 7. Нормативные затраты на единицу производственного продукта состоят из шести элементов: нормативная цена основных материалов; нормативное количество

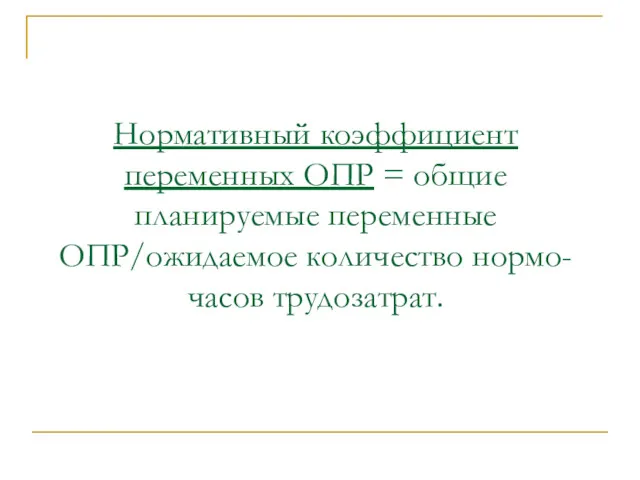

- 9. Нормативный коэффициент переменных ОПР = общие планируемые переменные ОПР/ожидаемое количество нормо-часов трудозатрат.

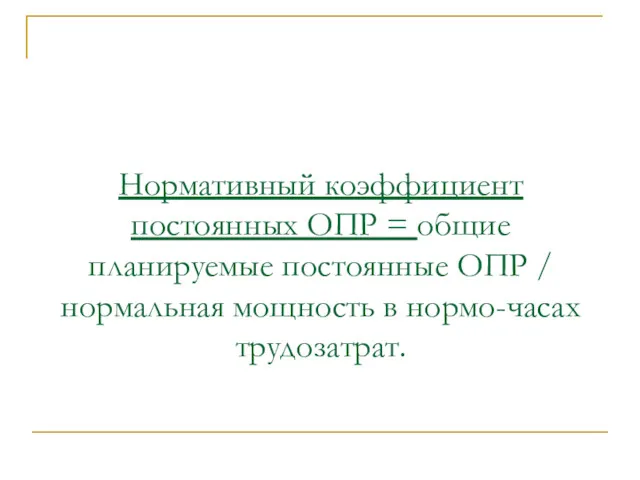

- 10. Нормативный коэффициент постоянных ОПР = общие планируемые постоянные ОПР / нормальная мощность в нормо-часах трудозатрат.

- 11. 2. Нормативный метод учета затрат и калькулирования себестоимости продукции

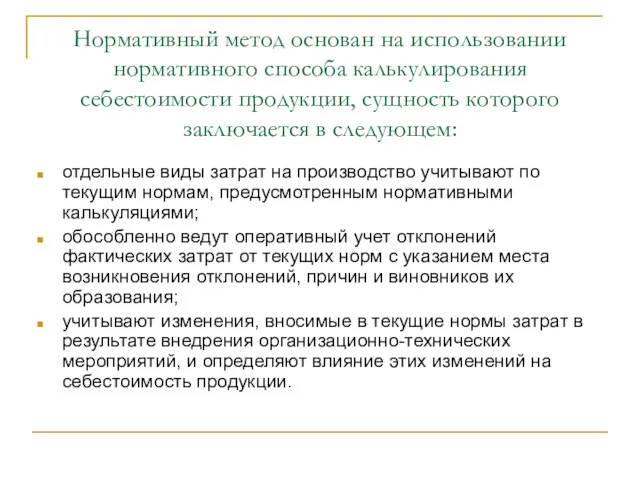

- 12. Нормативный метод основан на использовании нормативного способа калькулирования себестоимости продукции, сущность которого заключается в следующем: отдельные

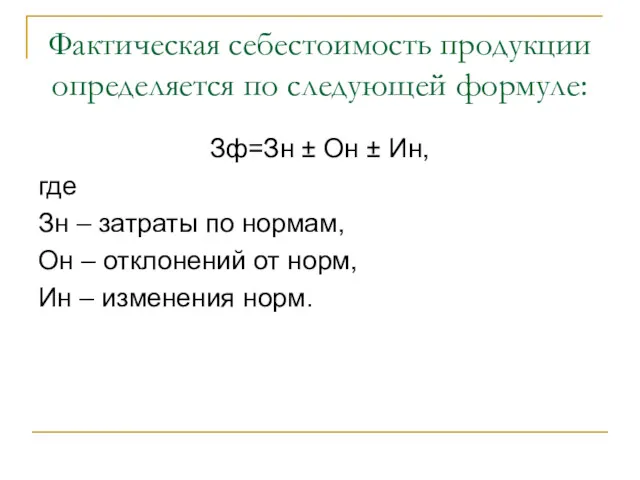

- 13. Фактическая себестоимость продукции определяется по следующей формуле: Зф=Зн ± Он ± Ин, где Зн – затраты

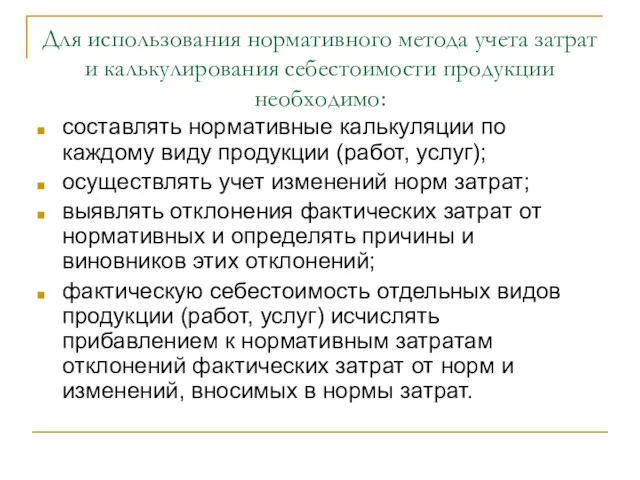

- 14. Для использования нормативного метода учета затрат и калькулирования себестоимости продукции необходимо: составлять нормативные калькуляции по каждому

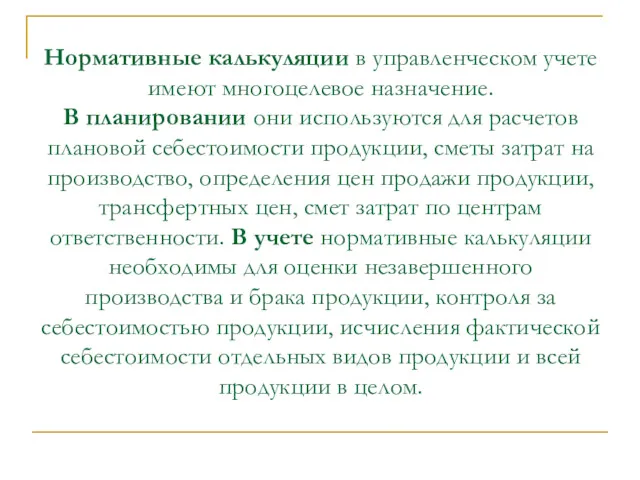

- 15. Нормативные калькуляции в управленческом учете имеют многоцелевое назначение. В планировании они используются для расчетов плановой себестоимости

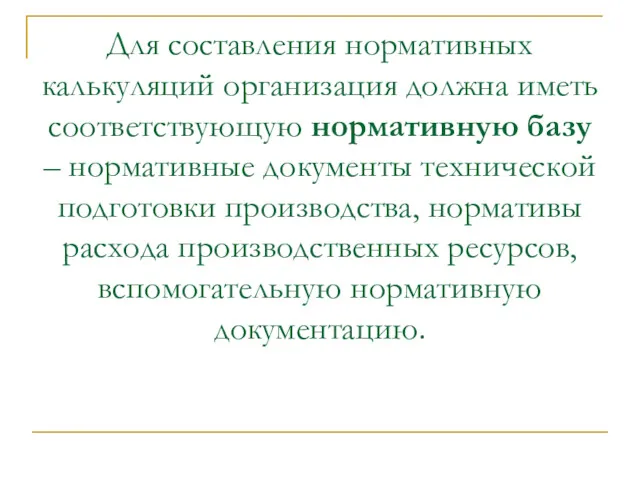

- 16. Для составления нормативных калькуляций организация должна иметь соответствующую нормативную базу – нормативные документы технической подготовки производства,

- 17. 3. Вычисление и анализ отклонений

- 18. Процесс вычисления сумм и определения причин отклонений между фактическими и нормативными затратами называется анализом отклонений.

- 19. Если фактические затраты выше нормативных, такое отклонение считается неблагоприятным, в противном случае отклонение будет благоприятным.

- 20. Все отклонения подразделяют на три вида: отклонения затрат основных материалов. отклонения прямых трудовых затрат. отклонения общепроизводственных

- 21. Общее отклонение затрат основных материалов определяется как разница между фактическими и нормативными затратами на материалы: Общее

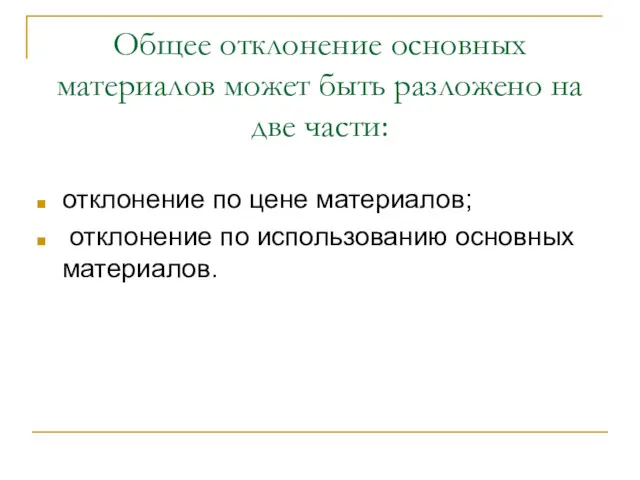

- 22. Общее отклонение основных материалов может быть разложено на две части: отклонение по цене материалов; отклонение по

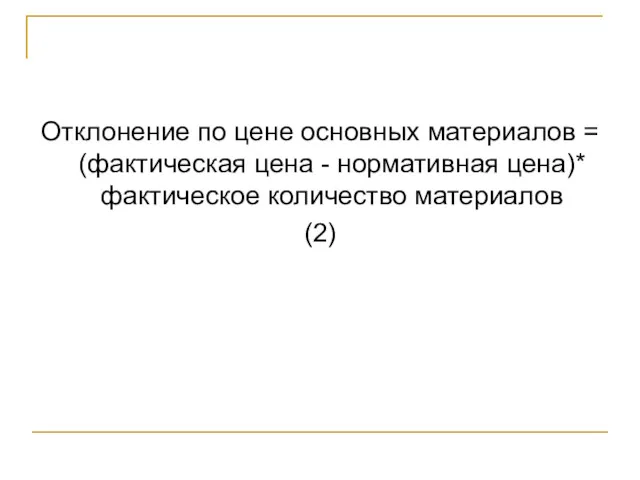

- 23. Отклонение по цене основных материалов = (фактическая цена - нормативная цена)* фактическое количество материалов (2)

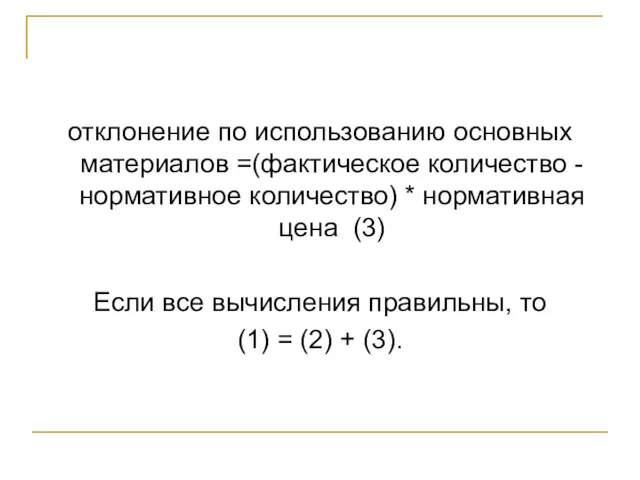

- 24. отклонение по использованию основных материалов =(фактическое количество - нормативное количество) * нормативная цена (3) Если все

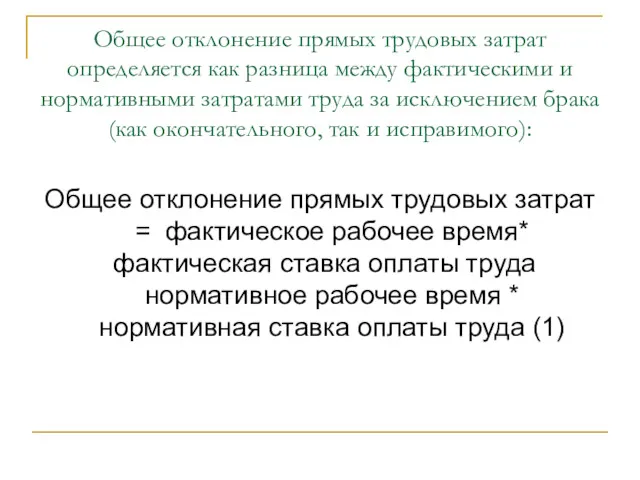

- 25. Общее отклонение прямых трудовых затрат определяется как разница между фактическими и нормативными затратами труда за исключением

- 26. Чтобы оценить степень выполнения плана, руководство должно знать, какая часть общего отклонения вызвана изменением затрат рабочего

- 27. Отклонение по ставке оплаты труда = (фактическая ставка оплаты труда - нормативная ставка оплаты труда)* фактическое

- 28. Отклонение по производительности труда = (фактическое рабочее время нормативное рабочее время) * нормативная ставка оплаты труда.

- 29. При анализе отклонений ОПР сначала вычисляют общее отклонение ОПР как разницу между фактическими и нормативными ОПР,

- 30. Контролируемое отклонение ОПР представляет собой разницу между фактически понесенными и запланированными ОПР в расчете на достигнутый

- 32. Скачать презентацию

С позиций внутризаводского управления система учета по фактической себестоимости имеет ряд

С позиций внутризаводского управления система учета по фактической себестоимости имеет ряд

Нормативные затраты представляют собой тщательно рассчитанные предопределенные затраты, которые обычно выражаются

Нормативные затраты представляют собой тщательно рассчитанные предопределенные затраты, которые обычно выражаются

Нормативные затраты включают три элемента производственных затрат:

Прямые материальные затраты;

Прямые трудовые

Нормативные затраты включают три элемента производственных затрат:

Прямые материальные затраты;

Прямые трудовые

Учет затрат по нормативам (стандартам) представляет собой целостную концепцию, когда все

Учет затрат по нормативам (стандартам) представляет собой целостную концепцию, когда все

Разница между нормативными и фактическими затратами называется отклонением. Если обнаруживается отклонение,

Разница между нормативными и фактическими затратами называется отклонением. Если обнаруживается отклонение,

Нормативные затраты на единицу производственного продукта состоят из шести элементов:

нормативная цена

Нормативные затраты на единицу производственного продукта состоят из шести элементов:

нормативная цена

Нормативный коэффициент переменных ОПР = общие планируемые переменные ОПР/ожидаемое количество нормо-часов

Нормативный коэффициент переменных ОПР = общие планируемые переменные ОПР/ожидаемое количество нормо-часов

Нормативный коэффициент постоянных ОПР = общие планируемые постоянные ОПР / нормальная

Нормативный коэффициент постоянных ОПР = общие планируемые постоянные ОПР / нормальная

2. Нормативный метод учета затрат и калькулирования себестоимости продукции

2. Нормативный метод учета затрат и калькулирования себестоимости продукции

Нормативный метод основан на использовании нормативного способа калькулирования себестоимости продукции, сущность

Нормативный метод основан на использовании нормативного способа калькулирования себестоимости продукции, сущность

Фактическая себестоимость продукции определяется по следующей формуле:

Зф=Зн ± Он ± Ин,

где

Фактическая себестоимость продукции определяется по следующей формуле:

Зф=Зн ± Он ± Ин,

где

Для использования нормативного метода учета затрат и калькулирования себестоимости продукции необходимо:

составлять

Для использования нормативного метода учета затрат и калькулирования себестоимости продукции необходимо:

составлять

Нормативные калькуляции в управленческом учете имеют многоцелевое назначение.

В планировании они

Нормативные калькуляции в управленческом учете имеют многоцелевое назначение. В планировании они

Для составления нормативных калькуляций организация должна иметь соответствующую нормативную базу –

Для составления нормативных калькуляций организация должна иметь соответствующую нормативную базу –

3. Вычисление и анализ отклонений

3. Вычисление и анализ отклонений

Процесс вычисления сумм и определения причин отклонений между фактическими и нормативными

Процесс вычисления сумм и определения причин отклонений между фактическими и нормативными

Если фактические затраты выше нормативных, такое отклонение считается неблагоприятным, в противном

Если фактические затраты выше нормативных, такое отклонение считается неблагоприятным, в противном

Все отклонения подразделяют на три вида:

отклонения затрат основных материалов.

отклонения прямых

Все отклонения подразделяют на три вида:

отклонения затрат основных материалов.

отклонения прямых

Общее отклонение затрат основных материалов определяется как разница между фактическими и

Общее отклонение затрат основных материалов определяется как разница между фактическими и

Общее отклонение основных материалов может быть разложено на две части:

отклонение

Общее отклонение основных материалов может быть разложено на две части:

отклонение

Отклонение по цене основных материалов = (фактическая цена - нормативная цена)*

Отклонение по цене основных материалов = (фактическая цена - нормативная цена)*

отклонение по использованию основных материалов =(фактическое количество - нормативное количество) *

отклонение по использованию основных материалов =(фактическое количество - нормативное количество) *

Общее отклонение прямых трудовых затрат определяется как разница между фактическими и

Общее отклонение прямых трудовых затрат определяется как разница между фактическими и

Чтобы оценить степень выполнения плана, руководство должно знать, какая часть общего

Чтобы оценить степень выполнения плана, руководство должно знать, какая часть общего

Отклонение по ставке оплаты труда =

(фактическая ставка оплаты труда -

Отклонение по ставке оплаты труда =

(фактическая ставка оплаты труда -

Отклонение по производительности труда =

(фактическое рабочее время нормативное рабочее время)

Отклонение по производительности труда =

(фактическое рабочее время нормативное рабочее время)

При анализе отклонений ОПР сначала вычисляют общее отклонение ОПР как разницу

При анализе отклонений ОПР сначала вычисляют общее отклонение ОПР как разницу

Контролируемое отклонение ОПР представляет собой разницу между фактически понесенными и запланированными

Контролируемое отклонение ОПР представляет собой разницу между фактически понесенными и запланированными

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Фондовый рынок

Фондовый рынок Налоги и налогообложение

Налоги и налогообложение Кредиты и рассрочки

Кредиты и рассрочки Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Анализ имущественного потенциала

Анализ имущественного потенциала Инвестиционная деятельность организации

Инвестиционная деятельность организации Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции The theory of exchange rate determination

The theory of exchange rate determination Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Учёт материально-производственных запасов

Учёт материально-производственных запасов Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) расходы

расходы Налоги и налогообложение

Налоги и налогообложение Почта Банк для СНТ

Почта Банк для СНТ Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Затраты предприятия

Затраты предприятия Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Комплексная оценка эффективности финансовохозяйственной деятельности предприятия

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия