- Налоговое право

Содержание

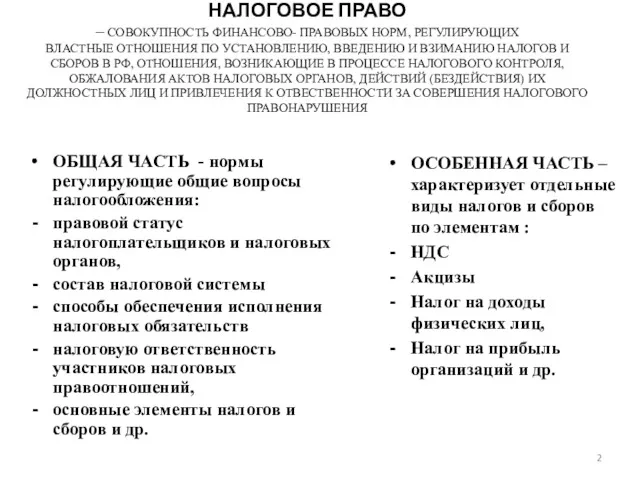

- 2. НАЛОГОВОЕ ПРАВО – СОВОКУПНОСТЬ ФИНАНСОВО- ПРАВОВЫХ НОРМ, РЕГУЛИРУЮЩИХ ВЛАСТНЫЕ ОТНОШЕНИЯ ПО УСТАНОВЛЕНИЮ, ВВЕДЕНИЮ И ВЗИМАНИЮ НАЛОГОВ

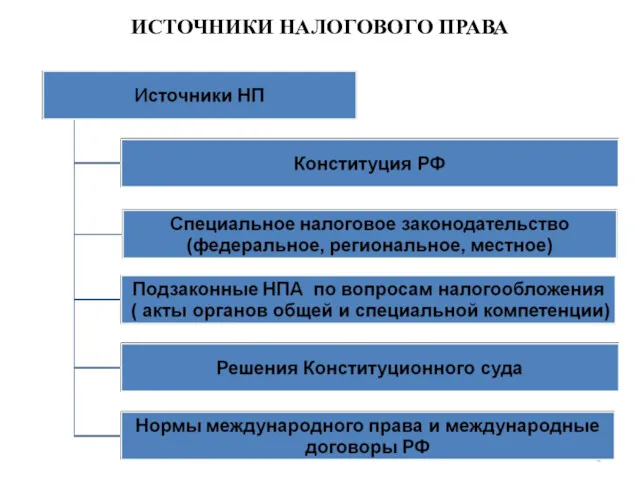

- 3. ИСТОЧНИКИ НАЛОГОВОГО ПРАВА

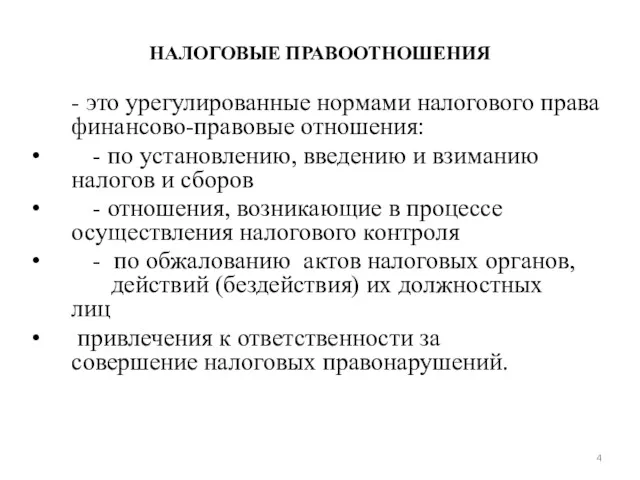

- 4. НАЛОГОВЫЕ ПРАВООТНОШЕНИЯ - это урегулированные нормами налогового права финансово-правовые отношения: - по установлению, введению и взиманию

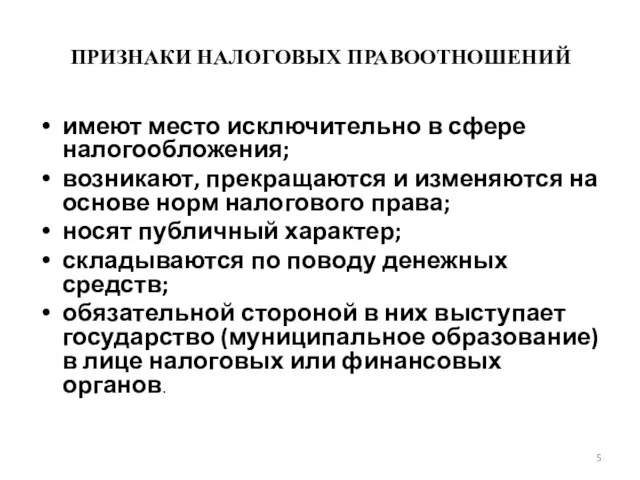

- 5. ПРИЗНАКИ НАЛОГОВЫХ ПРАВООТНОШЕНИЙ имеют место исключительно в сфере налогообложения; возникают, прекращаются и изменяются на основе норм

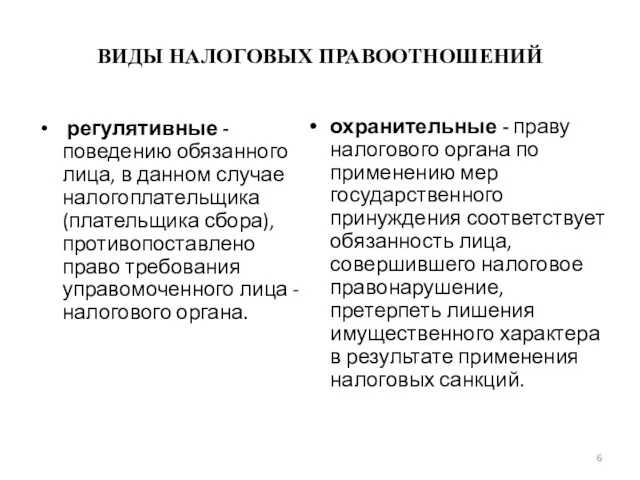

- 6. ВИДЫ НАЛОГОВЫХ ПРАВООТНОШЕНИЙ регулятивные - поведению обязанного лица, в данном случае налогоплательщика (плательщика сбора), противопоставлено право

- 7. СТРУКТУРА НАЛОГОВОГО ПРАВООТНОШЕНИЯ

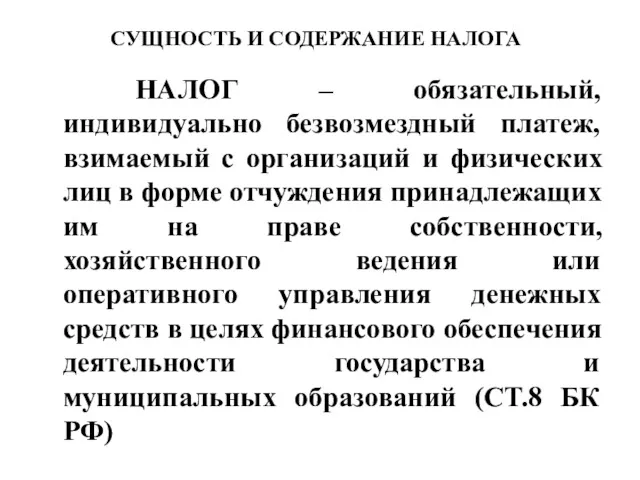

- 8. СУЩНОСТЬ И СОДЕРЖАНИЕ НАЛОГА НАЛОГ – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц

- 9. ФУНКЦИИ НАЛОГОВ ФУНКЦИИ НАЛОГОВ Фискальная Регулирующая Контрольная Стимулирующая Дестимулирующая Воспроизводственная

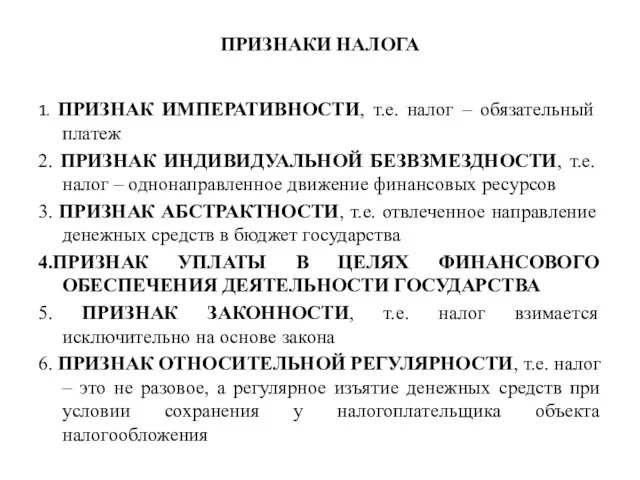

- 10. ПРИЗНАКИ НАЛОГА 1. ПРИЗНАК ИМПЕРАТИВНОСТИ, т.е. налог – обязательный платеж 2. ПРИЗНАК ИНДИВИДУАЛЬНОЙ БЕЗВЗМЕЗДНОСТИ, т.е. налог

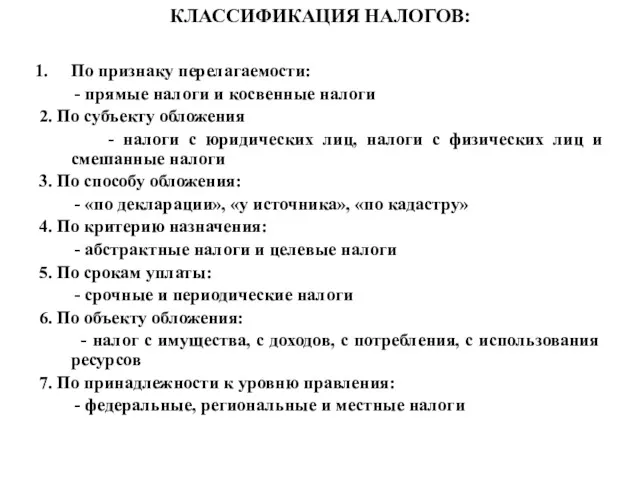

- 11. КЛАССИФИКАЦИЯ НАЛОГОВ: По признаку перелагаемости: - прямые налоги и косвенные налоги 2. По субъекту обложения -

- 12. НАЛОГОВАЯ СИСТЕМА НАЛОГОВАЯ СИСТЕМА Система законо- дательства о налогах и сборах Система налогов и сборов Система

- 13. ВИДЫ НАЛОГОВ И СБОРОВ В РФ НАЛОГИ И СБОРЫ РФ Федеральные (СТ. 13 БК РФ) Региональные

- 14. ВИДЫ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ Упрощенная система налогообложения Система налогообложения в виде единого сельскохозяй-ственного

- 15. ЭЛЕМЕНТЫ НАЛОГА ЭЛЕМЕНТЫ НАЛОГА ОБЯЗАТЕЛЬНЫЕ ФАКУЛЬТАТИВНЫЕ ВСПОМОГАТЕЛЬНЫЕ Субъект налогообложения Объект налогообложения Налоговая база Налоговый период Налоговая

- 16. ОСНОВАНИЯ ВОЗНИКНОВЕНИЯ НАЛОГОВОЙ ОБЯЗАННОСТИ получение валовой прибыли (налог на прибыль); совершение оборота по реализации товаров (работ,

- 17. ОСНОВАНИЯ ПРЕКРАЩЕНИЯ НАЛОГОВОЙ ОБЯЗАННОСТИ уплата налога и (или) сбора налогоплательщиком или плательщиком сбора; смерть налогоплательщика или

- 18. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ обязанность лица, нарушившего законодательство о налогах и сборах,

- 19. ОСНОВАНИЯ ПРИВЛЕЧЕНИЯ К ОТВЕТСТВЕННОСТИ налоговые правонарушения; нарушения законодательства о налогах и сборах, содержащие признаки административных правонарушений

- 20. НАЛОГОВАЯ ОТВЕСТВЕННОСТЬ

- 22. Скачать презентацию

НАЛОГОВОЕ ПРАВО

– СОВОКУПНОСТЬ ФИНАНСОВО- ПРАВОВЫХ НОРМ, РЕГУЛИРУЮЩИХ

ВЛАСТНЫЕ ОТНОШЕНИЯ ПО УСТАНОВЛЕНИЮ,

НАЛОГОВОЕ ПРАВО – СОВОКУПНОСТЬ ФИНАНСОВО- ПРАВОВЫХ НОРМ, РЕГУЛИРУЮЩИХ ВЛАСТНЫЕ ОТНОШЕНИЯ ПО УСТАНОВЛЕНИЮ,

ИСТОЧНИКИ НАЛОГОВОГО ПРАВА

ИСТОЧНИКИ НАЛОГОВОГО ПРАВА

НАЛОГОВЫЕ ПРАВООТНОШЕНИЯ

- это урегулированные нормами налогового права финансово-правовые отношения:

-

НАЛОГОВЫЕ ПРАВООТНОШЕНИЯ

- это урегулированные нормами налогового права финансово-правовые отношения:

-

ПРИЗНАКИ НАЛОГОВЫХ ПРАВООТНОШЕНИЙ

имеют место исключительно в сфере налогообложения;

возникают, прекращаются и изменяются

ПРИЗНАКИ НАЛОГОВЫХ ПРАВООТНОШЕНИЙ

имеют место исключительно в сфере налогообложения;

возникают, прекращаются и изменяются

ВИДЫ НАЛОГОВЫХ ПРАВООТНОШЕНИЙ

регулятивные - поведению обязанного лица, в данном случае

ВИДЫ НАЛОГОВЫХ ПРАВООТНОШЕНИЙ

регулятивные - поведению обязанного лица, в данном случае

СТРУКТУРА НАЛОГОВОГО ПРАВООТНОШЕНИЯ

СТРУКТУРА НАЛОГОВОГО ПРАВООТНОШЕНИЯ

СУЩНОСТЬ И СОДЕРЖАНИЕ НАЛОГА

НАЛОГ – обязательный, индивидуально безвозмездный платеж, взимаемый с

СУЩНОСТЬ И СОДЕРЖАНИЕ НАЛОГА

НАЛОГ – обязательный, индивидуально безвозмездный платеж, взимаемый с

ФУНКЦИИ НАЛОГОВ

ФУНКЦИИ НАЛОГОВ

Фискальная

Регулирующая

Контрольная

Стимулирующая

Дестимулирующая

Воспроизводственная

ФУНКЦИИ НАЛОГОВ

ФУНКЦИИ НАЛОГОВ

Фискальная

Регулирующая

Контрольная

Стимулирующая

Дестимулирующая

Воспроизводственная

ПРИЗНАКИ НАЛОГА

1. ПРИЗНАК ИМПЕРАТИВНОСТИ, т.е. налог – обязательный платеж

2. ПРИЗНАК ИНДИВИДУАЛЬНОЙ

ПРИЗНАКИ НАЛОГА

1. ПРИЗНАК ИМПЕРАТИВНОСТИ, т.е. налог – обязательный платеж

2. ПРИЗНАК ИНДИВИДУАЛЬНОЙ

КЛАССИФИКАЦИЯ НАЛОГОВ:

По признаку перелагаемости:

- прямые налоги и косвенные налоги

2. По

КЛАССИФИКАЦИЯ НАЛОГОВ:

По признаку перелагаемости:

- прямые налоги и косвенные налоги

2. По

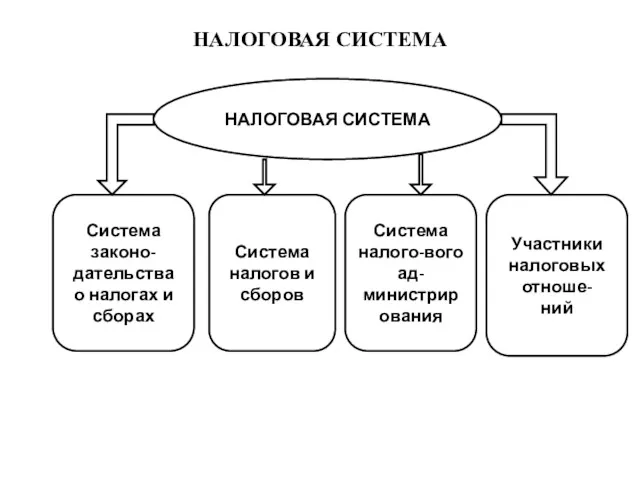

НАЛОГОВАЯ СИСТЕМА

НАЛОГОВАЯ СИСТЕМА

Система законо-

дательства о налогах и сборах

Система налогов и сборов

Система

НАЛОГОВАЯ СИСТЕМА

НАЛОГОВАЯ СИСТЕМА

Система законо-

дательства о налогах и сборах

Система налогов и сборов

Система

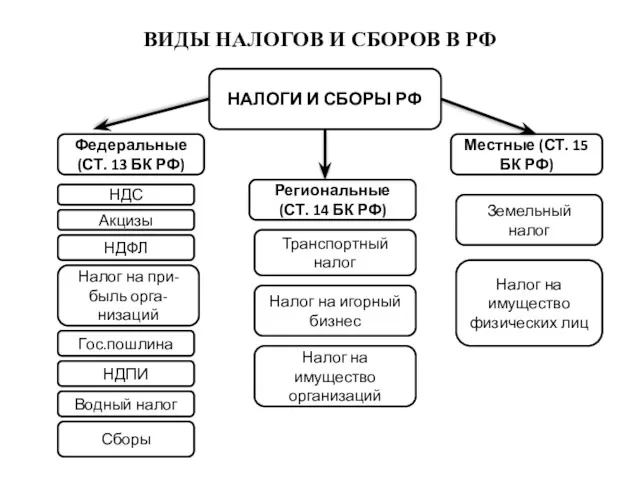

ВИДЫ НАЛОГОВ И СБОРОВ В РФ

НАЛОГИ И СБОРЫ РФ

Федеральные (СТ. 13

ВИДЫ НАЛОГОВ И СБОРОВ В РФ

НАЛОГИ И СБОРЫ РФ

Федеральные (СТ. 13

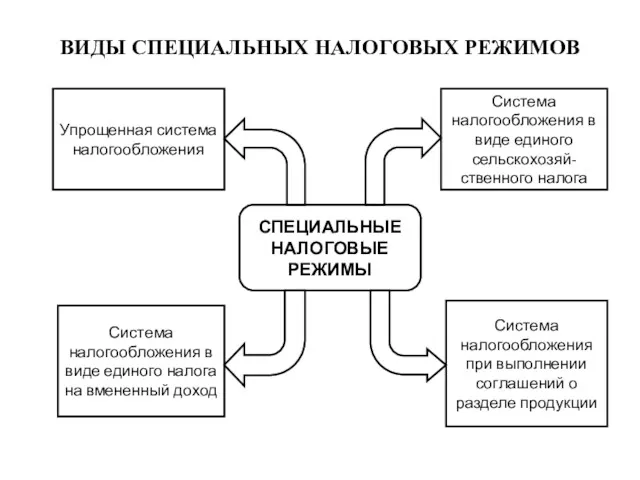

ВИДЫ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

Упрощенная система налогообложения

Система налогообложения в виде

ВИДЫ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

Упрощенная система налогообложения

Система налогообложения в виде

ЭЛЕМЕНТЫ НАЛОГА

ЭЛЕМЕНТЫ НАЛОГА

ОБЯЗАТЕЛЬНЫЕ

ФАКУЛЬТАТИВНЫЕ

ВСПОМОГАТЕЛЬНЫЕ

Субъект налогообложения

Объект налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчис-ления налога

Порядок

ЭЛЕМЕНТЫ НАЛОГА

ЭЛЕМЕНТЫ НАЛОГА

ОБЯЗАТЕЛЬНЫЕ

ФАКУЛЬТАТИВНЫЕ

ВСПОМОГАТЕЛЬНЫЕ

Субъект налогообложения

Объект налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчис-ления налога

Порядок

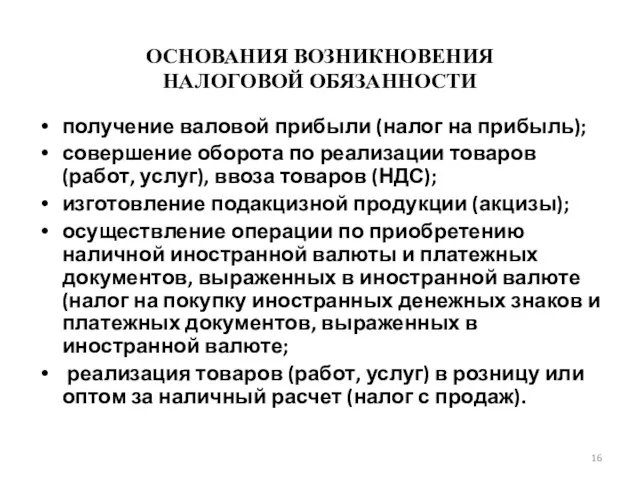

ОСНОВАНИЯ ВОЗНИКНОВЕНИЯ

НАЛОГОВОЙ ОБЯЗАННОСТИ

получение валовой прибыли (налог на прибыль);

совершение оборота по

ОСНОВАНИЯ ВОЗНИКНОВЕНИЯ

НАЛОГОВОЙ ОБЯЗАННОСТИ

получение валовой прибыли (налог на прибыль);

совершение оборота по

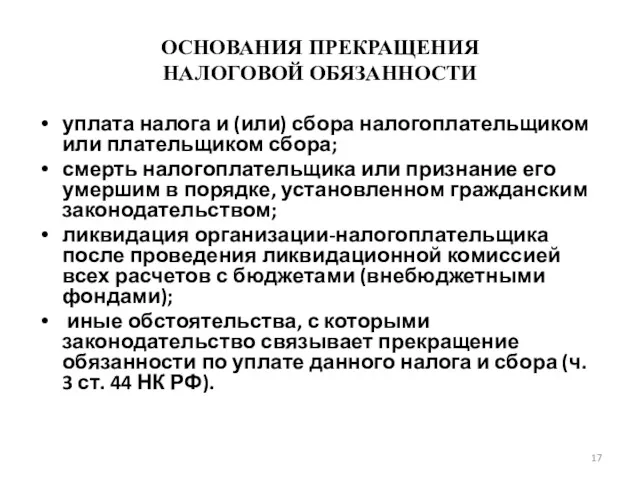

ОСНОВАНИЯ ПРЕКРАЩЕНИЯ

НАЛОГОВОЙ ОБЯЗАННОСТИ

уплата налога и (или) сбора налогоплательщиком или плательщиком

ОСНОВАНИЯ ПРЕКРАЩЕНИЯ

НАЛОГОВОЙ ОБЯЗАННОСТИ

уплата налога и (или) сбора налогоплательщиком или плательщиком

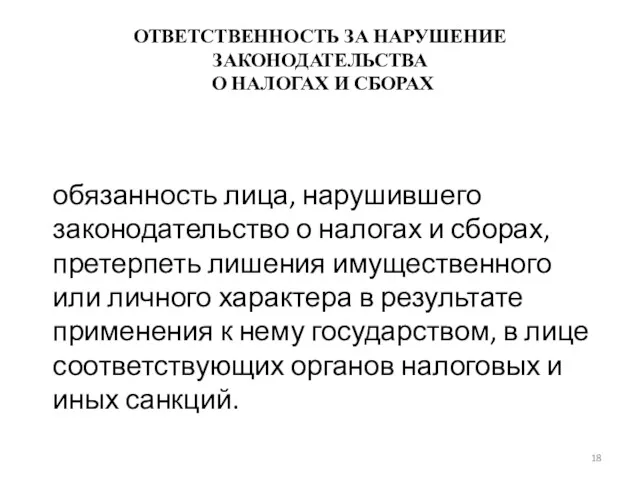

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА

О НАЛОГАХ И СБОРАХ

обязанность лица, нарушившего законодательство

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА

О НАЛОГАХ И СБОРАХ

обязанность лица, нарушившего законодательство

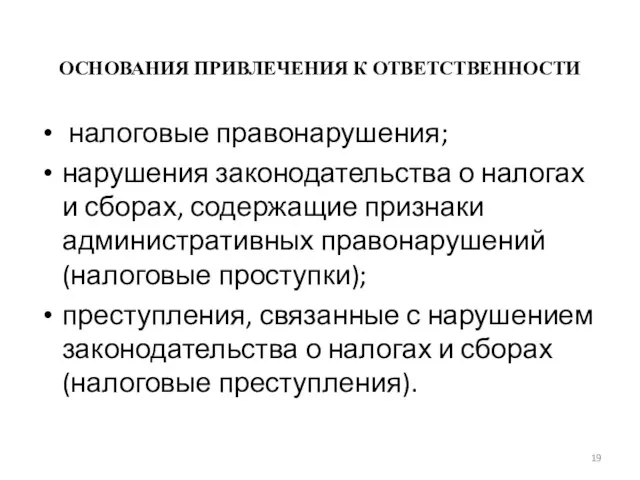

ОСНОВАНИЯ ПРИВЛЕЧЕНИЯ К ОТВЕТСТВЕННОСТИ

налоговые правонарушения;

нарушения законодательства о налогах и

ОСНОВАНИЯ ПРИВЛЕЧЕНИЯ К ОТВЕТСТВЕННОСТИ

налоговые правонарушения;

нарушения законодательства о налогах и

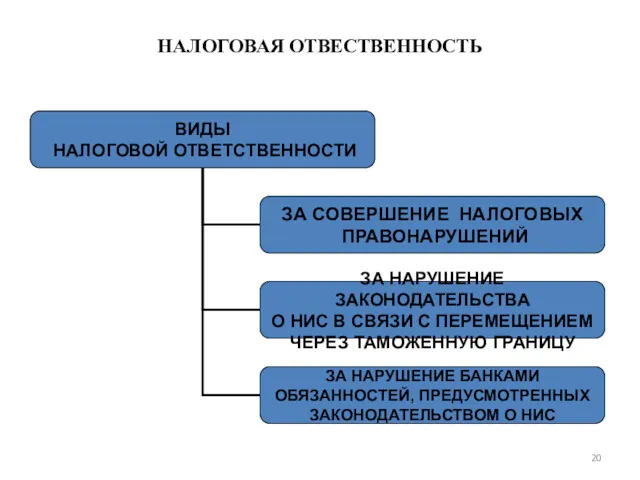

НАЛОГОВАЯ ОТВЕСТВЕННОСТЬ

НАЛОГОВАЯ ОТВЕСТВЕННОСТЬ

Преимущества кредита

Преимущества кредита Отчет об исполнении бюджета

Отчет об исполнении бюджета Финансовая безопасность

Финансовая безопасность Учет труда и заработной платы

Учет труда и заработной платы Главные изменения налогового законодательства — 2024

Главные изменения налогового законодательства — 2024 Доходы, расходы и сбалансированность бюджетов

Доходы, расходы и сбалансированность бюджетов Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2)

Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2) Финансовая система. Денежный рынок

Финансовая система. Денежный рынок Функциональные возможности ЕИС по формированию сведений о бюджетных обязательствах. Доработки версии 9.3

Функциональные возможности ЕИС по формированию сведений о бюджетных обязательствах. Доработки версии 9.3 Система регулирования фондового рынка в РФ

Система регулирования фондового рынка в РФ Аналіз ліквідності банку

Аналіз ліквідності банку Impôt des personnes physiques. Quelques principes

Impôt des personnes physiques. Quelques principes Учет товаров на складе

Учет товаров на складе Процесс оценки стоимости предприятия и подходы

Процесс оценки стоимости предприятия и подходы Бюджет для граждан

Бюджет для граждан Роль студенческого самоуправления в стипендиальном обеспечении

Роль студенческого самоуправления в стипендиальном обеспечении Сущность государственных и муниципальных финансов

Сущность государственных и муниципальных финансов Нормативные документы по порядку применения бюджетной классификации в 2023 году

Нормативные документы по порядку применения бюджетной классификации в 2023 году Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Государственный кредит

Государственный кредит Оценка рыночной стоимости недвижимости при вступлении в права наследования

Оценка рыночной стоимости недвижимости при вступлении в права наследования ПАО Сбербанк, его банковские услуги и продукты

ПАО Сбербанк, его банковские услуги и продукты Теоретические аспекты бухгалтерского учета

Теоретические аспекты бухгалтерского учета Формування стратегії фінансової діяльності туристичних підприємств

Формування стратегії фінансової діяльності туристичних підприємств Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Личный кабинет застрахованного по ДМС

Личный кабинет застрахованного по ДМС Обязательное медицинское страхование

Обязательное медицинское страхование The official currency japanese, yen

The official currency japanese, yen