- Налог на доходы физических лиц (НДФЛ)

Содержание

- 2. Налогоплательщики: физические лица, являющиеся налоговыми резидентами РФ (т.е. резидентом становится любое физическое лицо, проживающее и получающее

- 3. Объект налогообложения Объектом налогообложения признается доход, полученный налогоплательщиками: от источников в Российской Федерации и (или) от

- 4. Налоговые ставки 9 % при получении дивидендов 35% - при получении любых выигрышей и призов, процентных

- 5. Налоговая база: При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так

- 6. Налоговый период Налоговым периодом признается календарный год.

- 7. Доходы, не подлежащие налогообложению: Компенсация от государства. Наследство или доход путем дарения; Пенсии, стипендии или гранты,

- 8. Налоговые вычеты: Стандартные; Социальные; Инвестиционные; Имущественные.

- 9. Стандартные налоговые вычеты: Вычет 500 рублей: Героям СССР и РФ, лицам, награжденным орденом Славы трех степеней

- 10. Вычет 3 000 рублей: Пострадавшим от катастрофы на Чернобыльской АЭС Участвовавшим в испытаниях ядерного оружия до

- 11. Социальные налоговые вычеты:

- 12. Имущественные вычеты:

- 13. Профессиональный вычет:

- 15. Скачать презентацию

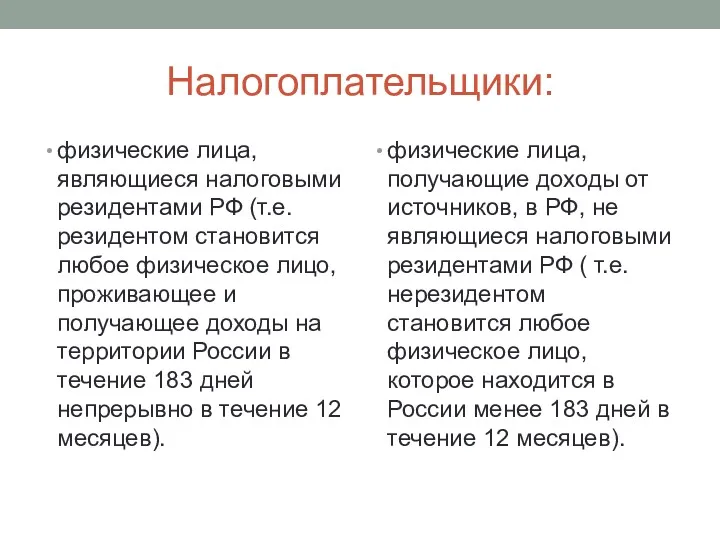

Налогоплательщики:

физические лица, являющиеся налоговыми резидентами РФ (т.е. резидентом становится любое физическое

Налогоплательщики:

физические лица, являющиеся налоговыми резидентами РФ (т.е. резидентом становится любое физическое

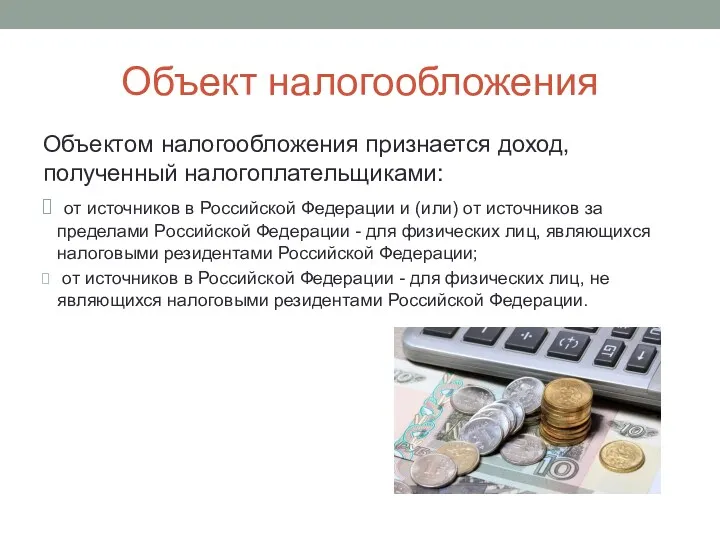

Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:

от источников в Российской

Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:

от источников в Российской

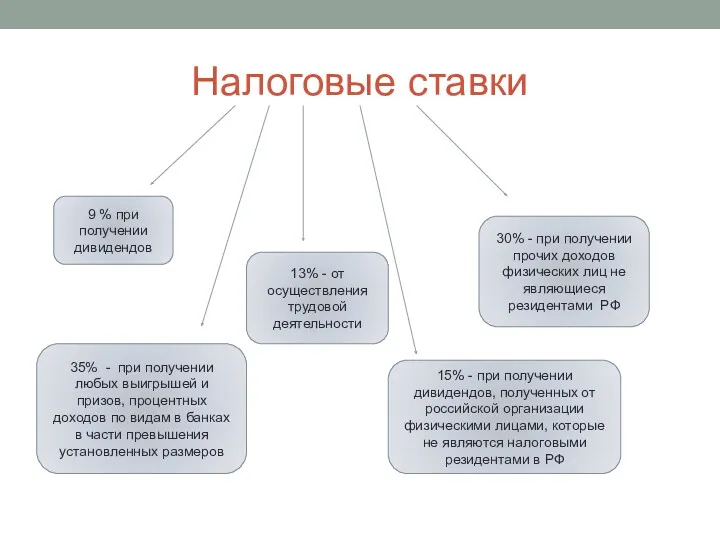

Налоговые ставки

9 % при получении дивидендов

35% - при получении любых

Налоговые ставки

9 % при получении дивидендов

35% - при получении любых

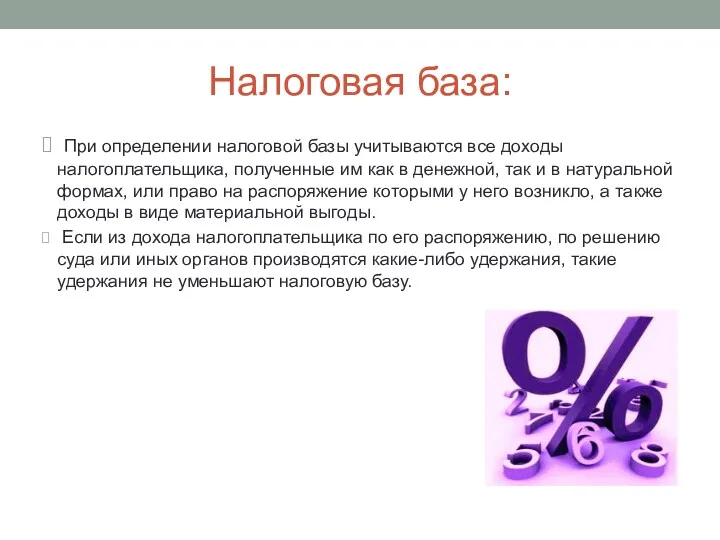

Налоговая база:

При определении налоговой базы учитываются все доходы налогоплательщика, полученные

Налоговая база:

При определении налоговой базы учитываются все доходы налогоплательщика, полученные

Налоговый период

Налоговым периодом признается календарный год.

Налоговый период

Налоговым периодом признается календарный год.

Доходы, не подлежащие налогообложению:

Компенсация от государства.

Наследство или доход путем

Доходы, не подлежащие налогообложению:

Компенсация от государства.

Наследство или доход путем

Налоговые вычеты:

Стандартные;

Социальные;

Инвестиционные;

Имущественные.

Налоговые вычеты:

Стандартные;

Социальные;

Инвестиционные;

Имущественные.

Стандартные налоговые вычеты:

Вычет 500 рублей:

Героям СССР и РФ, лицам,

Стандартные налоговые вычеты:

Вычет 500 рублей:

Героям СССР и РФ, лицам,

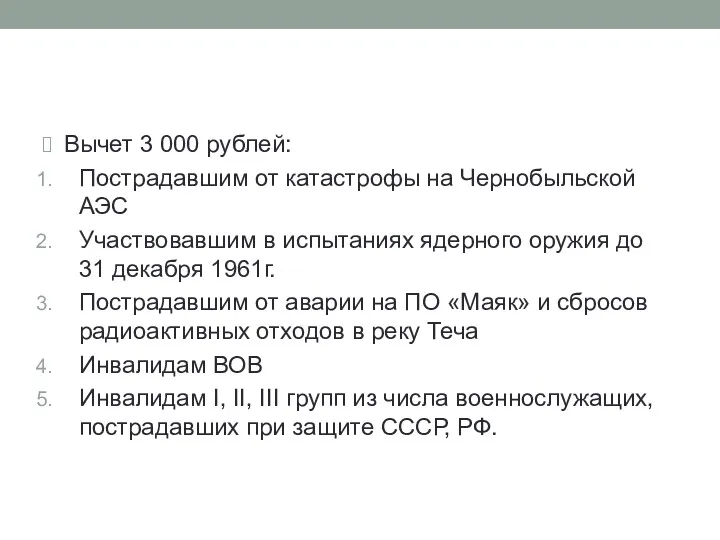

Вычет 3 000 рублей:

Пострадавшим от катастрофы на Чернобыльской АЭС

Участвовавшим в

Вычет 3 000 рублей:

Пострадавшим от катастрофы на Чернобыльской АЭС

Участвовавшим в

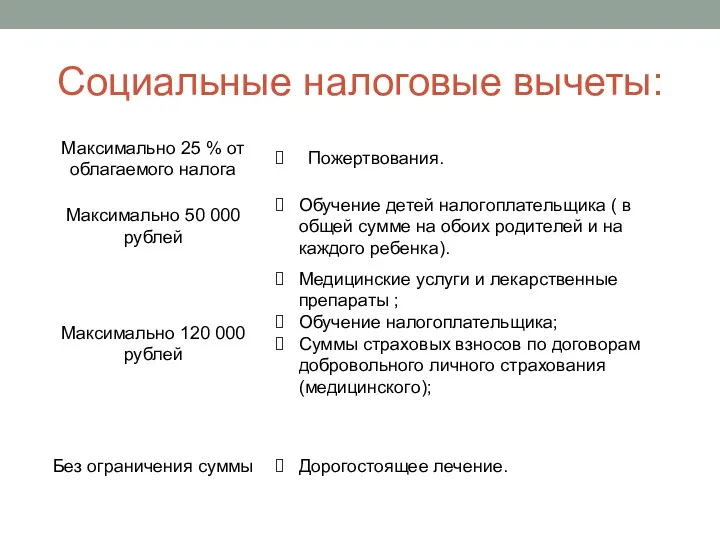

Социальные налоговые вычеты:

Социальные налоговые вычеты:

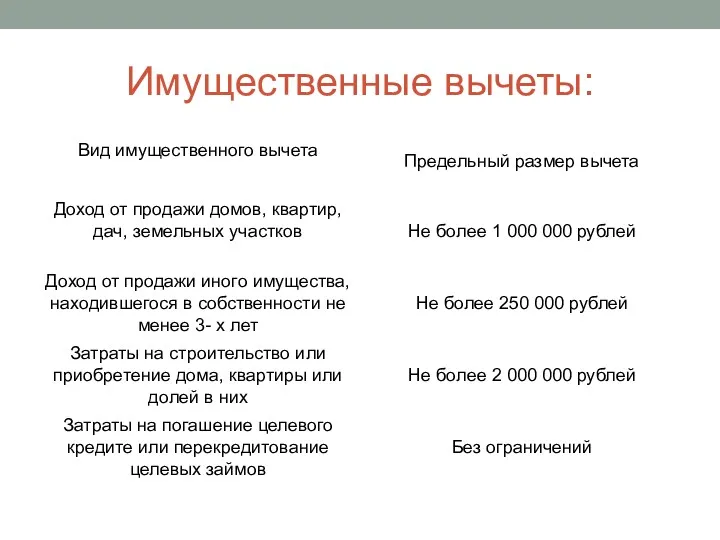

Имущественные вычеты:

Имущественные вычеты:

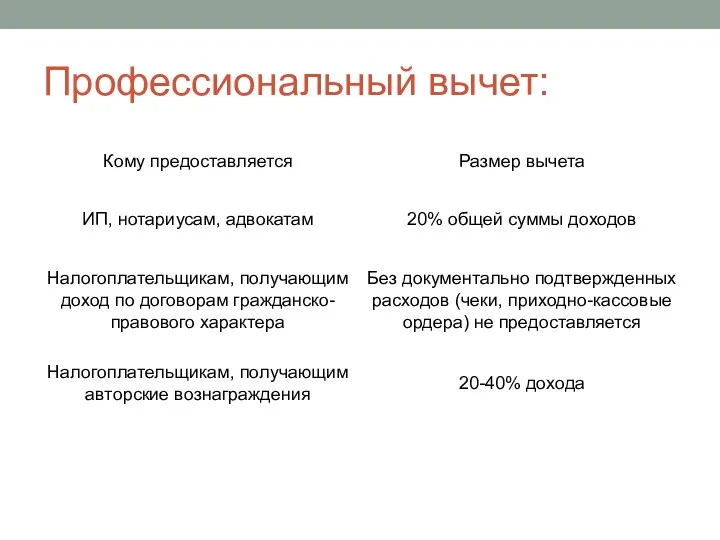

Профессиональный вычет:

Профессиональный вычет:

Личный бюджет

Личный бюджет Ценообразование и ценовая политика

Ценообразование и ценовая политика Антикризове управління у забезпеченні фінансової стійкості банківської системи

Антикризове управління у забезпеченні фінансової стійкості банківської системи Задачи, цели и организация финансового управления. (Тема 1.1)

Задачи, цели и организация финансового управления. (Тема 1.1) ФСБУ 6_2020_1

ФСБУ 6_2020_1 О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями)

О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями) Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Заработная плата: юридический аспект

Заработная плата: юридический аспект Систематизация источников права социального обеспечения

Систематизация источников права социального обеспечения Финансовая отчетность коммерческих организаций

Финансовая отчетность коммерческих организаций Компания Росгосстрах

Компания Росгосстрах Бюджет для граждан

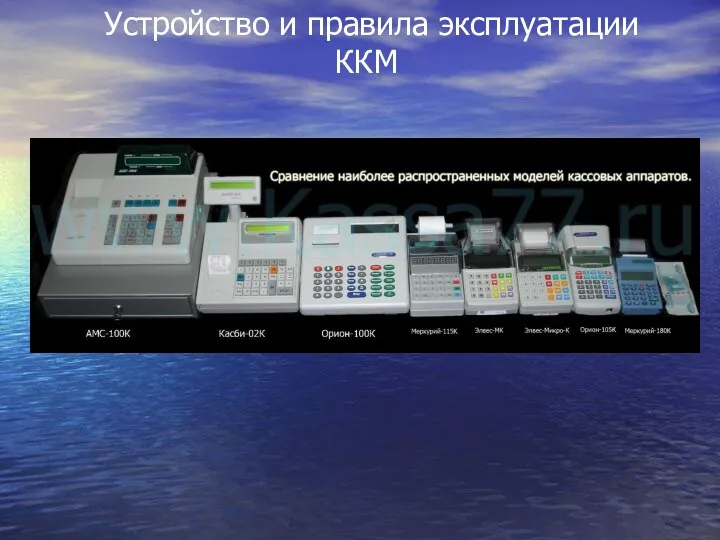

Бюджет для граждан Устройство и правила эксплуатации контрольно-кассовых машин

Устройство и правила эксплуатации контрольно-кассовых машин Сущность, элементы и этапы эволюции мировой валютной системы

Сущность, элементы и этапы эволюции мировой валютной системы Федеральная Резервная Система США 1914

Федеральная Резервная Система США 1914 Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Защита покупки. Группа АльфаСтрахование

Защита покупки. Группа АльфаСтрахование Piemērotākās uzņēmējdarbības formas izvēle un darbības uzsākšana

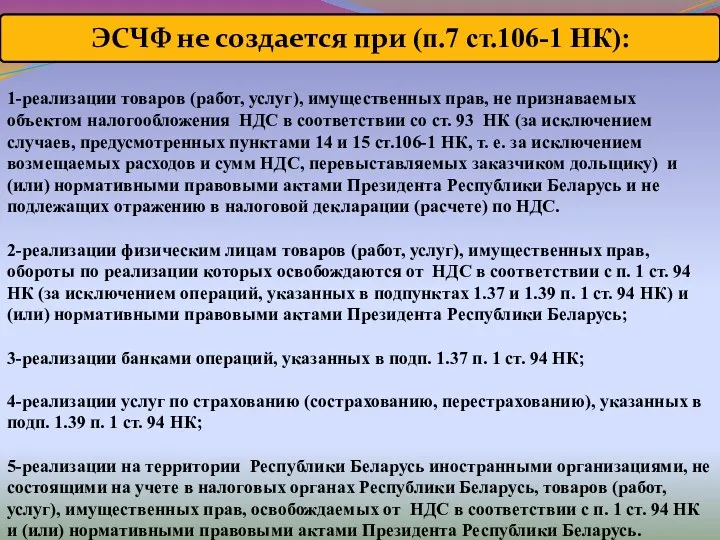

Piemērotākās uzņēmējdarbības formas izvēle un darbības uzsākšana Электронный счет-фактура (ЭСЧФ)

Электронный счет-фактура (ЭСЧФ) Дивидендная политика различных компаний (4). Microsoft

Дивидендная политика различных компаний (4). Microsoft Сущность денег. Функции денег и их проявления на современном этапе экономического развития

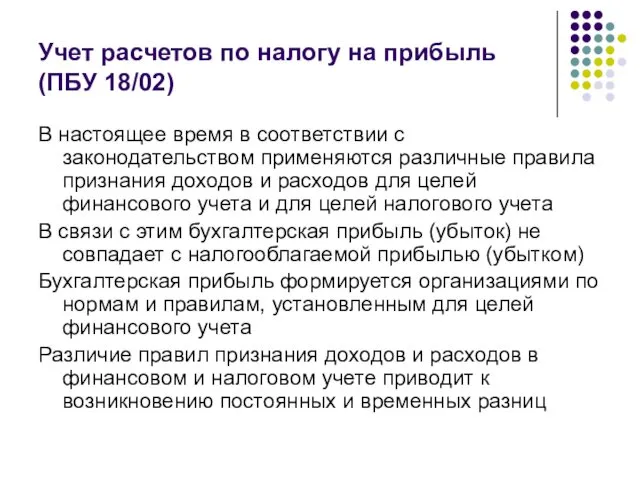

Сущность денег. Функции денег и их проявления на современном этапе экономического развития Учет расчетов по налогу на прибыль (ПБУ 18/02)

Учет расчетов по налогу на прибыль (ПБУ 18/02) Розрахунки прибутку та рентабельностi

Розрахунки прибутку та рентабельностi Понятие, сущность и функции финансов

Понятие, сущность и функции финансов Рынок недвижимости

Рынок недвижимости Состав и характеристика источников финансирования

Состав и характеристика источников финансирования Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции