- Теоретические основы государственных и муниципальных финансов

Содержание

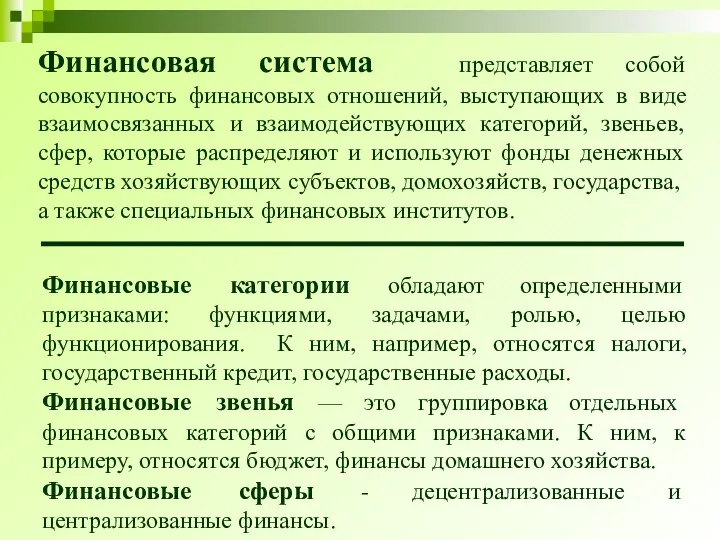

- 2. Финансовая система представляет собой совокупность финансовых отношений, выступающих в виде взаимосвязанных и взаимодействующих категорий, звеньев, сфер,

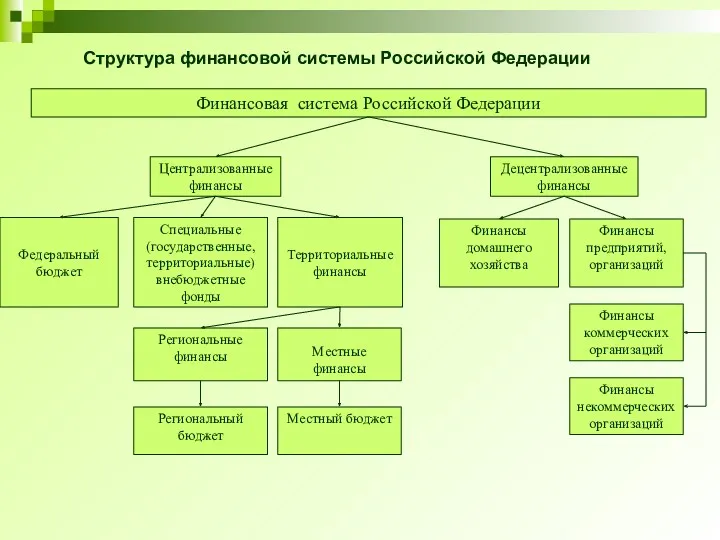

- 3. Финансовая система Российской Федерации Централизованные финансы Федеральный бюджет Децентрализованные финансы Финансы предприятий, организаций Территориальные финансы Региональные

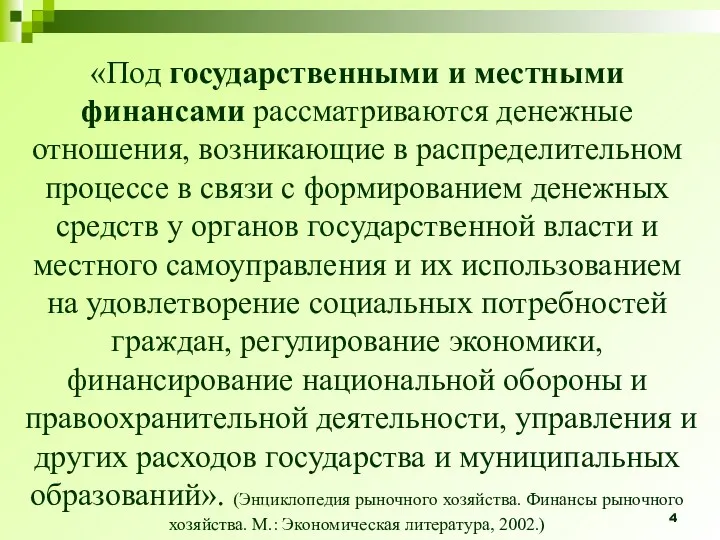

- 4. «Под государственными и местными финансами рассматриваются денежные отношения, возникающие в распределительном процессе в связи с формированием

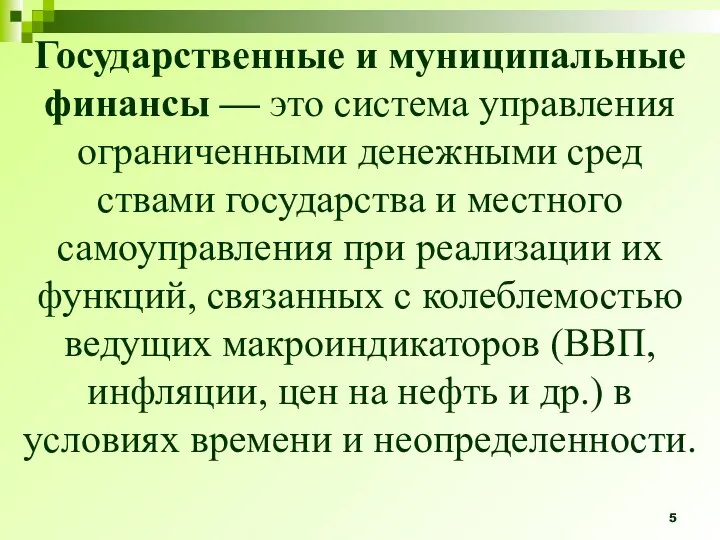

- 5. Государственные и муниципальные финансы — это система управления ограниченными денежными средствами государства и местного самоуправления при

- 6. Государственные и муниципальные финансы выражают экономические отношения, связанные с обеспечением источниками финансирования реализации государственных и муниципальных

- 7. Финансы как экономическая категория зависят от преобразований во взаимоотношениях между звеньями финансовой системы. Это относится прежде

- 8. Важными методологическими факторами функционирования государственных и муниципальных финансов являются: 1) определение принципов организации и функционирования государственных

- 9. Под управлением (кроме традиционного подхода, предусматривающего организацию, планирование, исполнение, контроль) мы рассматриваем процессы аккумуляции и использования

- 10. В силу специфики финансов этих структур аккумуляция денежных средств осуществляется только через распределительные процессы. Распределение как

- 11. Формирование основного объема денежных средств органов государственной власти и местного самоуправления осуществляется посредством мобилизации государственных и

- 12. Использование денежных средств органов государственной власти и местного самоуправления осуществляется в виде государственных и муниципальных расходов,

- 13. Основное назначение государственных и муниципальных финансов состоит в: ■ решении социальных задач и функций государства и

- 14. Особенности государственных и муниципальных финансов. 1. Формируются в процессе распределения ВВП, инструментом аккумуляции выступают налоги и

- 15. 3. Предусматривается приемлемый дефицит (профицит) бюджетов, главным критерием которого является процентная ставка, позволяющая привлекать заемные средства.

- 16. Условия эффективного функционирования государственных и местных финансов. 1. Эффективное разделение полномочий между бизнесом и государством в

- 17. Принципы функционирования государственных и муниципальных финансов в Российской Федерации: ■ единство законодательной и нормативной базы, единая

- 18. На организацию государственных и муниципальных финансов влияет ряд основополагающих факторов: ■ форма государственного устройства (унитарное государство,

- 19. Форма государственного устройства в нашей стране — федерация, т.е. система с несколькими уровнями фискальной ответственности. Именно

- 20. Федерация как форма устройства государства предусматривает принятие ряда важных бюджетных решений: ■ закрепление расходных полномочий между

- 21. Сравнительная характеристика унитарного и федерального государства позволяет зафиксировать принципиальные различия между ними, позволяющие эффективно реализовать функции

- 22. Государственные и муниципальные финансы выполняют следующие функции: • распределительную; • контрольную.

- 23. Распределительная функция государственных и муниципальных финансов заключается в том, что через распределение и перераспределение внутреннего валового

- 24. Государственные и муниципальные финансы функционируют на основе перераспределения финансовых ресурсов через систему централизованных фондов. С помощью

- 25. Сущность распределительной функции государственных и муниципальных финансов заключается в том, что вновь созданная стоимость подлежит распределению

- 26. Контрольная функция государственных и муниципальных финансов заключается в установлении контроля рублем за реальным денежным оборотом, участником

- 27. Контроль рублем может осуществляться посредством контроля: • за изменением финансовых показателей, состоянием платежей расчетов (т.е. применяется

- 28. Контрольная функция государственных и муниципальных финансов реализуется по следующим основным направлениям: а) контроль за правильным и

- 29. Для того, чтобы лучше выявить сущность государственных и муниципальных финансов, необходимо придерживаться определенных методологических принципов: 1)

- 30. Обеспечение этих принципов задается стратегией развития. Финансовая стратегия определяет основы механизма сбалансированного управления денежными ресурсами государственного

- 31. 1. Экономический рост. Экономический рост на макроуровне неотделим от общего финансового развития в экономике. Поэтому мониторинг

- 32. 2. Адаптация к рыночным преобразованиям. Финансовая адаптация к рыночным преобразованиям выражается в том, что государство и

- 33. 3. Стимулирование инвестиционной активности. Инвестиционная активность государства и каждого предприятия является результатом и индикатором экономического роста.

- 34. Финансовые ресурсы — это денежные средства, формируемые в результате экономической и финансовой деятельности, в процессе создания

- 35. Государственные финансовые ресурсы образуются за счет: • взимания налогов и сборов; • поступлений от использования, а

- 36. Важнейшие направления расходования государственных финансовых ресурсов: • содержание государственного аппарата; • оплата государственных заказов; • государственное

- 37. В странах с федеральным устройством государственные финансовые ресурсы делятся на ресурсы Федерации и ресурсы субъектов Федерации.

- 38. Организация управления финансами в Российской Федерации

- 39. Управление финансами — сознательное воздействие органов управления на финансы страны, регионов, хозяйствующих субъектов и на финансовые

- 40. Управление финансами представляет собой процесс организации финансовых отношений на разных уровнях и между разными секторами экономики.

- 41. Следует подчеркнуть субъективность управления. Оно адекватно и эффективно в том случае, если основывается на знании объективных

- 42. Управленческие задачи и цели в области финансов вырабатываются на всех уровнях, начиная с предприятий и организаций,

- 43. Субъектами управления являются президент, законодательные органы, принимающие законы о финансах, финансовой деятельности, и исполнительные органы, направляющие,

- 44. Функции управления финансами включают в себя: • прогнозирование и планирование финансовых ресурсов и финансовой деятельности; •

- 45. В управлении финансами сочетаются: • административно-распорядительные методы, основанные на жестком выполнении принятых органами управления решений о

- 46. Основная задача организации муниципальных финансов состоит в обеспечении органов местного самоуправления денежными средствами в объеме, достаточном

- 47. Основные характеристики муниципальных финансов в Российской Федерации: ■ в соответствии с федеральным законодательством существует многообразие видов

- 48. Государственный бюджет как основа централизованных финансов

- 49. Бюджет необходимо рассматривать как базовый системообразующий элемент государственных и муниципальных финансов. Существуют различные подходы к определению

- 50. В законодательной, юридической, трактовке бюджет — это закон, принимаемый по особой процедуре представительным органом государственной власти.

- 51. Бюджетное законодательство

- 52. Основной источник бюджетного права — Конституция Российской Федерации. К ней примыкают указы Президента РФ, нормативные правовые

- 53. Бюджетный кодекс определяет основы бюджетного процесса, доходы, расходы и сбалансированность бюджетов, основания и виды ответственности за

- 54. Помимо Бюджетного кодекса в состав бюджетного законодательства России входят федеральные законы о федеральном бюджете, о бюджетах

- 55. Бюджетное устройство

- 56. Бюджетное устройство включает в себя три базовых элемента: 1) организация бюджетной системы; 2) принципы построения бюджетной

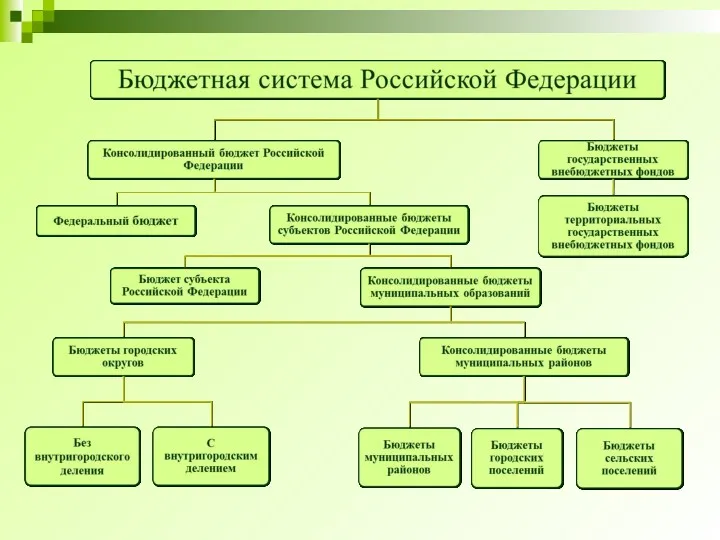

- 57. Бюджетная система России — это основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством нормами

- 58. Национальная бюджетная система представляет собой единство бюджетов всех уровней бюджетной системы, функционирующих на основе единых принципов.

- 59. Федеральный бюджет — форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и

- 60. Консолидированный бюджет — свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории. Расширенный бюджет —

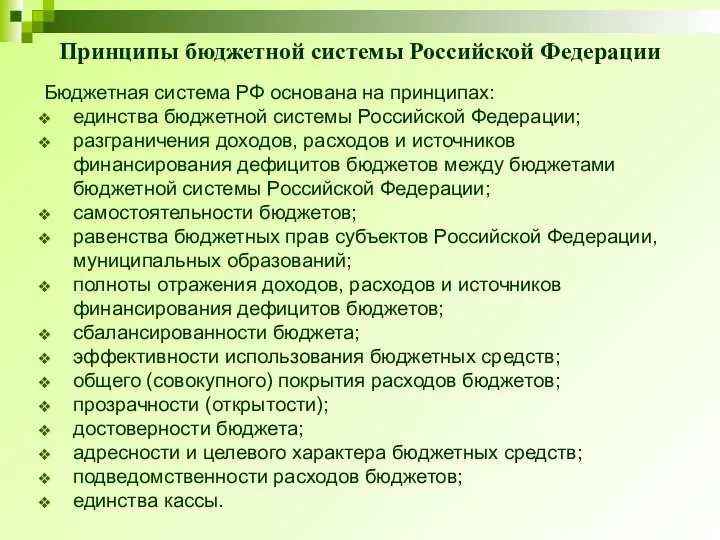

- 62. Принципы бюджетной системы Российской Федерации Бюджетная система РФ основана на принципах: единства бюджетной системы Российской Федерации;

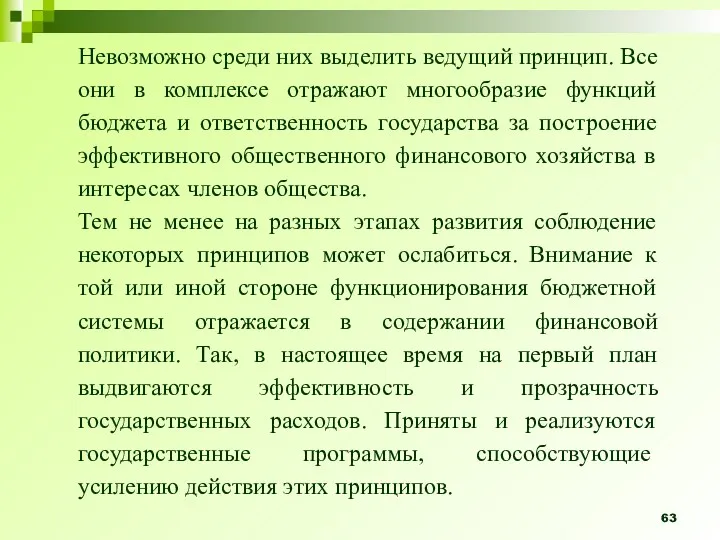

- 63. Невозможно среди них выделить ведущий принцип. Все они в комплексе отражают многообразие функций бюджета и ответственность

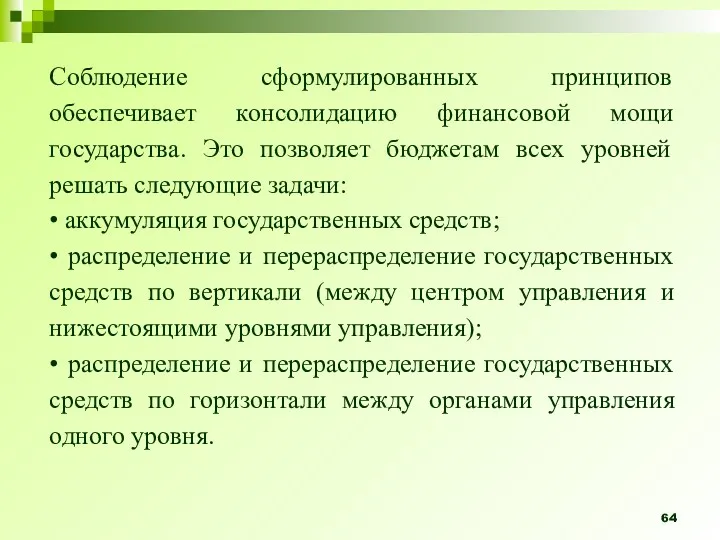

- 64. Соблюдение сформулированных принципов обеспечивает консолидацию финансовой мощи государства. Это позволяет бюджетам всех уровней решать следующие задачи:

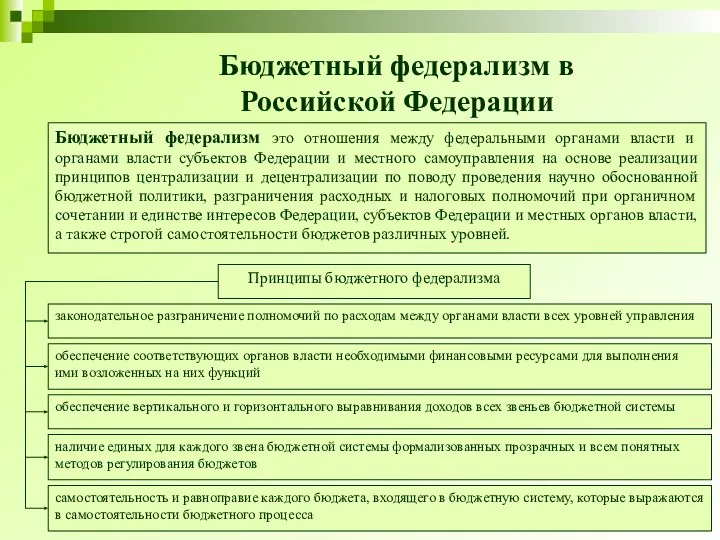

- 65. Бюджетный федерализм в Российской Федерации Бюджетный федерализм это отношения между федеральными органами власти и органами власти

- 66. Структура консолидированного бюджета Ростовской области

- 67. Бюджетная классификация

- 68. Большое значение в бюджетном процессе имеет упорядоченный порядок представления доходов и расходов. Это обеспечивается бюджетной классификацией.

- 69. 1. Классификация доходов бюджетов РФ представляет группировку доходов бюджетов всех уровней бюджетной системы в соответствии с

- 70. Подгруппа неналоговых доходов включает страховые взносы, доходы от внешнеэкономической деятельности, доходы от использования имущества, находящегося в

- 71. Доходы бюджета определенным образом администрируются. Главным администратором доходов бюджета и администратором доходов бюджета может выступать орган

- 72. 2. Классификация расходов бюджетов представляет группировку расходов бюджетов всех уровней бюджетной системы. В классификации выделяются 11

- 73. Едиными для бюджетов бюджетной системы РФ разделами п подразделами классификации расходов бюджетов являются статьи: общегосударственные вопросы,

- 74. По каждому разделу выделяются подразделы. Например, В финансировании образования выделяются подразделы «дошкольное, общее, начальное, среднее, высшее

- 75. Бюджетополучатели — это органы государственной власти, управления государственным внебюджетным фондом, местного самоуправления, местной администрации, казенное учреждение.

- 76. 3. Классификация источников финансирования дефицитов бюджетов. Предусмотрены единые для бюджетов бюджетной системы РФ группы и подгруппы:

- 77. 4. Классификация операций сектора государственного управления содержит единые для бюджетов бюджетной системы РФ группы и статьи:

- 78. Доходы, расходы и сбалансированность бюджета

- 79. Государственные и муниципальные доходы — это часть национального дохода, обращаемая в процессе его распределения и перераспределения

- 80. Понятие и виды доходов бюджета Доходы бюджета – это поступающие в бюджет денежные средства, за исключением

- 81. Нормативная правовая база разграничения доходов и расходов между бюджетами бюджетной системы Российской Федерации Конституция Российской Федерации

- 82. Разграничение налоговых доходов между бюджетами бюджетной системы Российской Федерации Ст. 50, 56, 61, 61.1, 61.2 Бюджетного

- 83. Полномочия субъектов Российской Федерации по установлению нормативов отчислений от федеральных и региональных налогов и сборов в

- 84. Разграничение основных неналоговых доходов между бюджетами бюджетной системы Российской Федерации Ст. 51, 57, 62 Бюджетного кодекса

- 85. По Бюджетному кодексу РФ расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся

- 86. Важный аналитический смысл имеет экономическая трактовка расходов. Капитальные расходы бюджетов — это часть государственных и муниципальных

- 87. Капитальные расходы бюджетов - статьи расходов, предназначенные: для осуществления инвестиций в действующие или вновь создаваемые юридические

- 88. Текущие расходы бюджетов - любые необходимые расходы бюджетов, которые в соответствии с бюджетной классификацией РФ не

- 89. Формирование расходов бюджетов всех уровней бюджетной системы РФ осуществляется в соответствии с расходными обязательствами на основе

- 90. Бюджетные обязательства — расходные обязательства, исполнение которых предусмотрено законом (решением) о бюджете на соответствующий финансовый год.

- 91. Выделение ресурсов из бюджета происходит в определенных формах. Основные способы (формы) расходования бюджетных средств следующие: 1)

- 92. 7) бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки и рассрочки по уплате налогов

- 93. Распределение расходов между бюджетами различных уровней I Конституция РФ Ведение Российской Федерации: оборона и безопасность, охрана

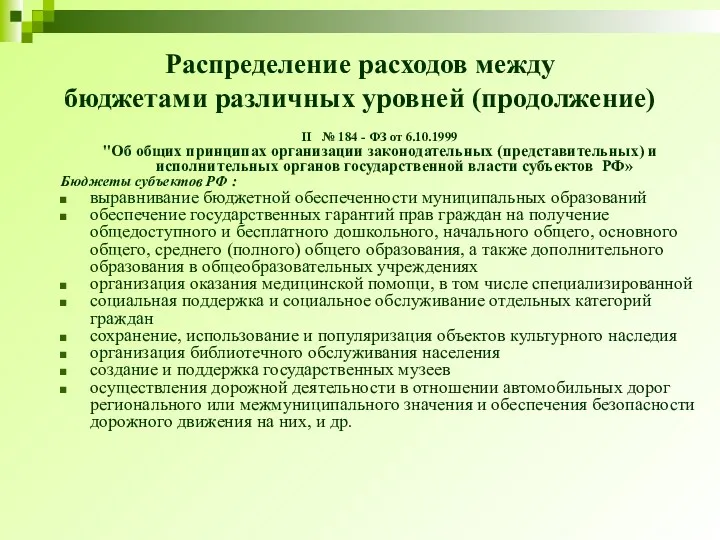

- 94. Распределение расходов между бюджетами различных уровней (продолжение) II № 184 - ФЗ от 6.10.1999 "Об общих

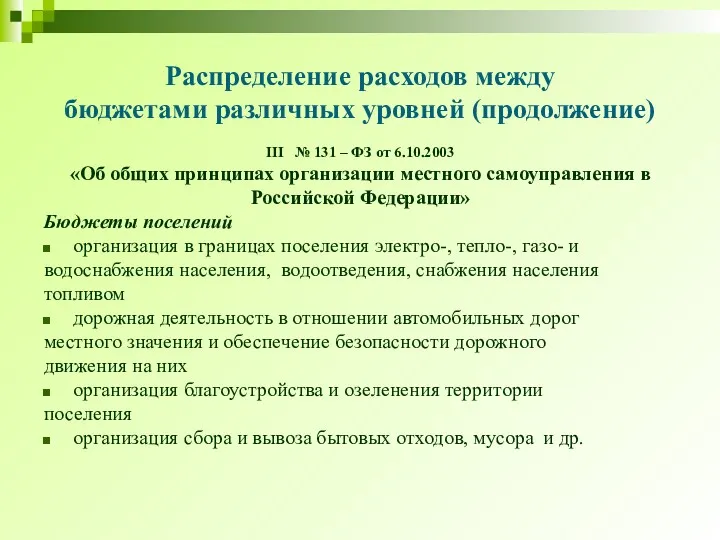

- 95. Распределение расходов между бюджетами различных уровней (продолжение) III № 131 – ФЗ от 6.10.2003 «Об общих

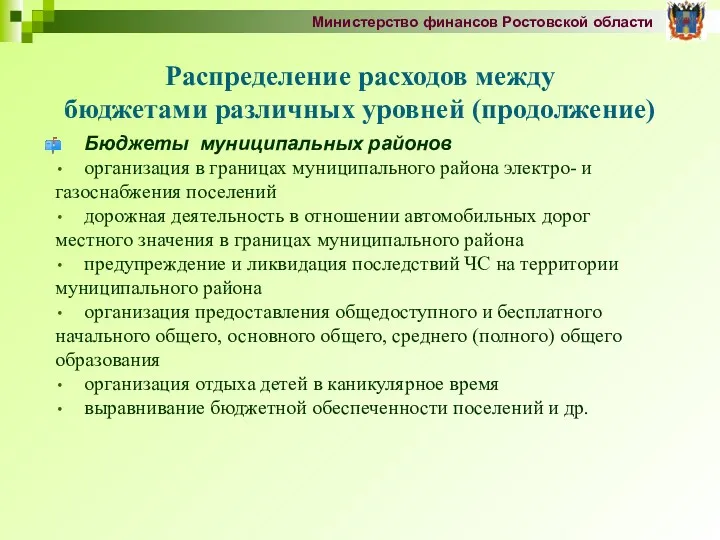

- 96. Распределение расходов между бюджетами различных уровней (продолжение) Бюджеты муниципальных районов организация в границах муниципального района электро-

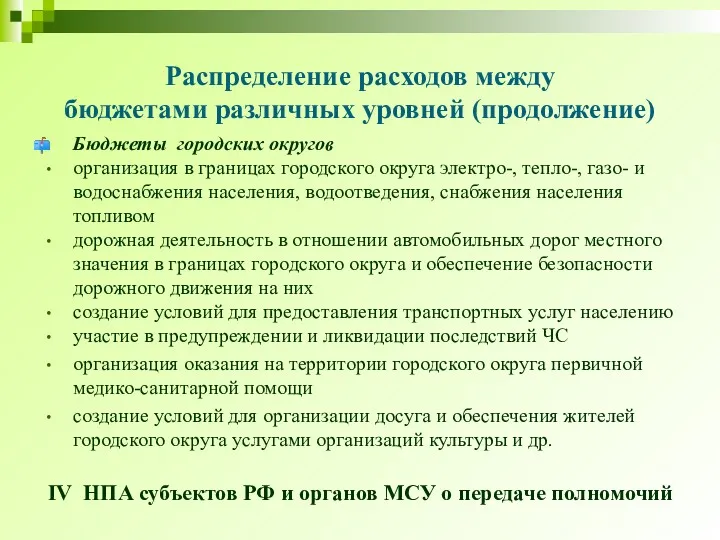

- 97. Распределение расходов между бюджетами различных уровней (продолжение) Бюджеты городских округов организация в границах городского округа электро-,

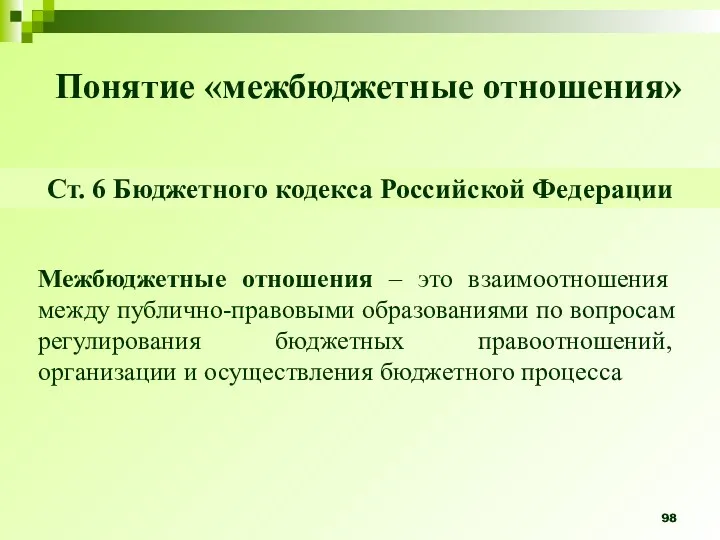

- 98. Понятие «межбюджетные отношения» Межбюджетные отношения – это взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений,

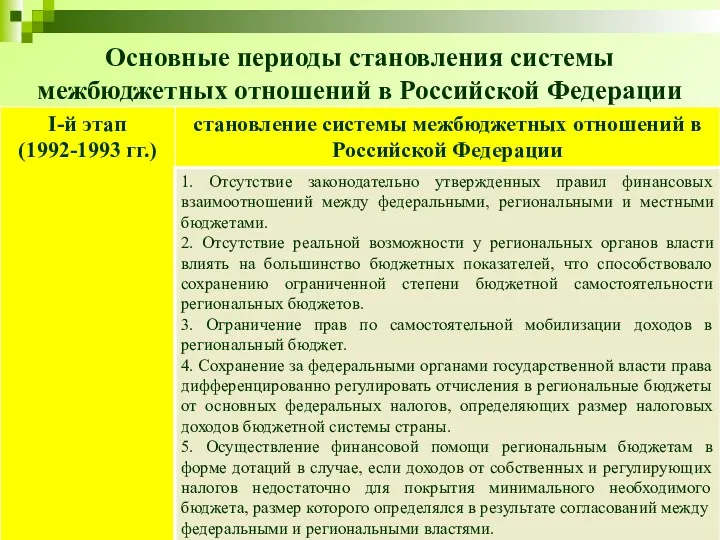

- 99. Основные периоды становления системы межбюджетных отношений в Российской Федерации

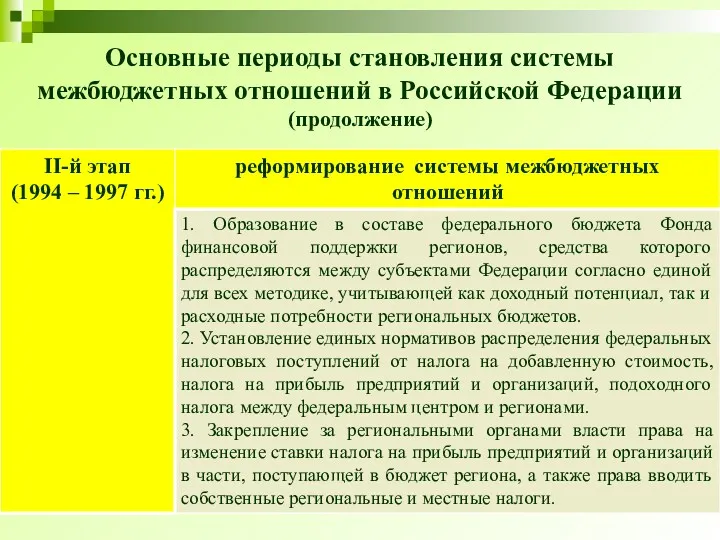

- 100. Основные периоды становления системы межбюджетных отношений в Российской Федерации (продолжение)

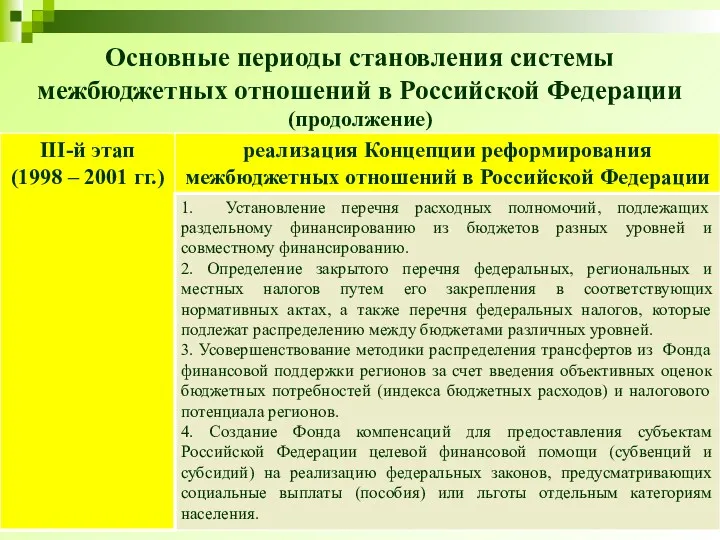

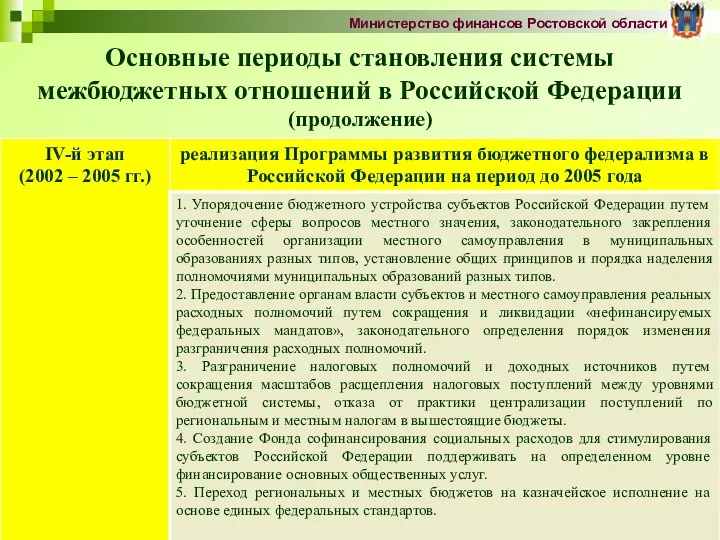

- 101. Основные периоды становления системы межбюджетных отношений в Российской Федерации (продолжение)

- 102. Основные периоды становления системы межбюджетных отношений в Российской Федерации (продолжение) Министерство финансов Ростовской области

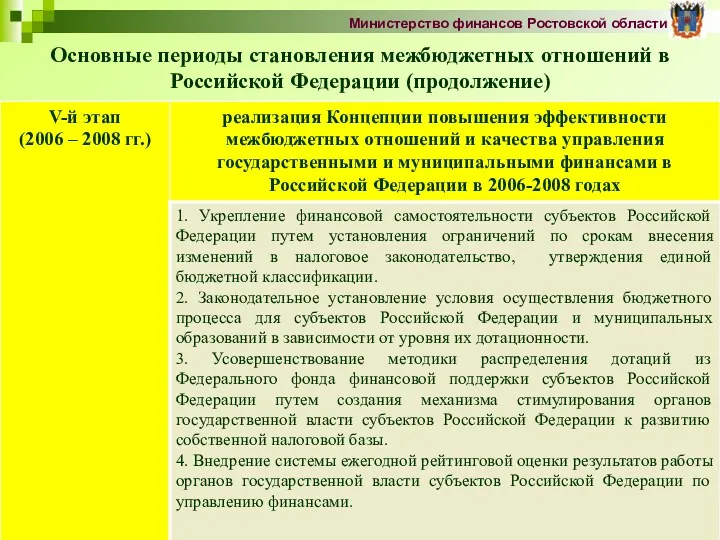

- 103. Основные периоды становления межбюджетных отношений в Российской Федерации (продолжение) Министерство финансов Ростовской области

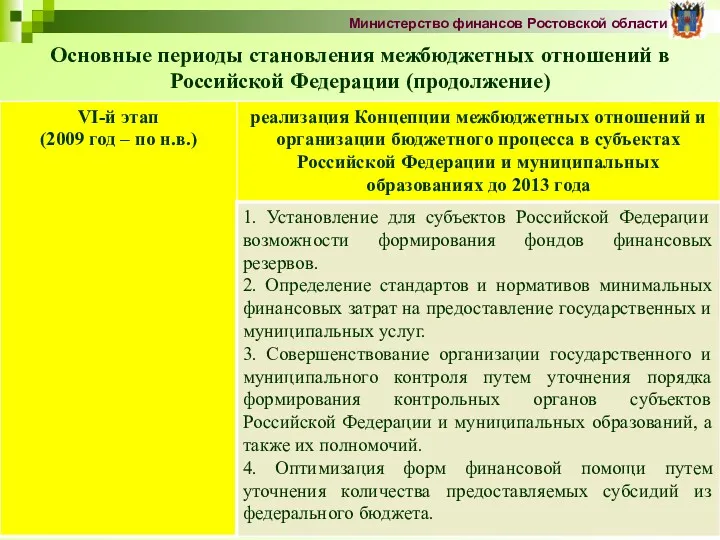

- 104. Основные периоды становления межбюджетных отношений в Российской Федерации (продолжение) Министерство финансов Ростовской области

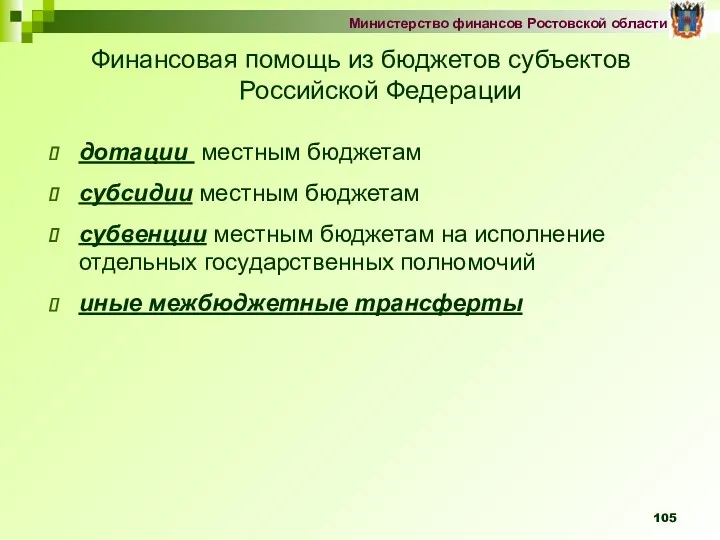

- 105. Финансовая помощь из бюджетов субъектов Российской Федерации дотации местным бюджетам субсидии местным бюджетам субвенции местным бюджетам

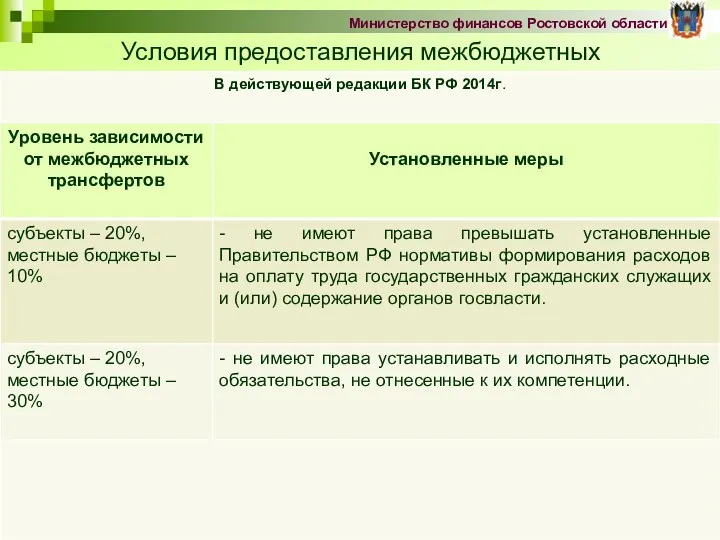

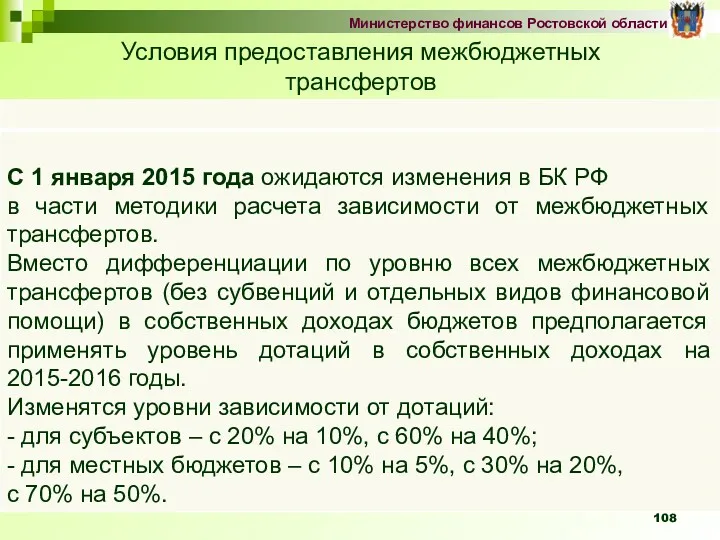

- 106. Условия предоставления межбюджетных трансфертов Министерство финансов Ростовской области

- 107. Условия предоставления межбюджетных трансфертов Министерство финансов Ростовской области

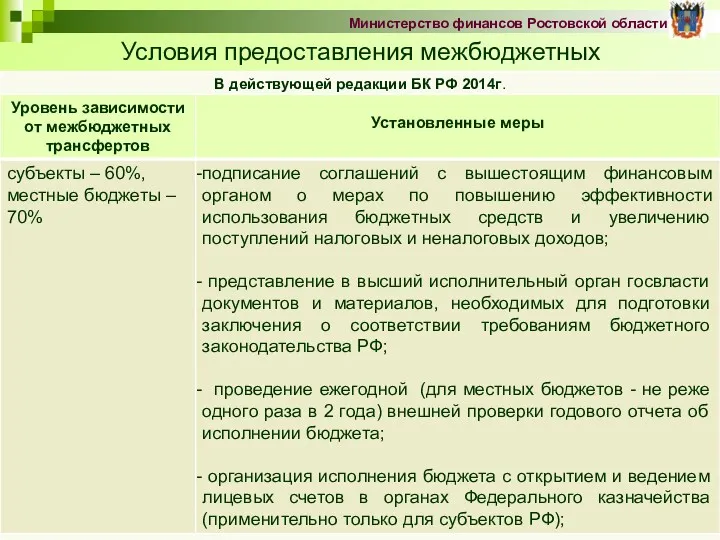

- 108. Условия предоставления межбюджетных трансфертов Министерство финансов Ростовской области

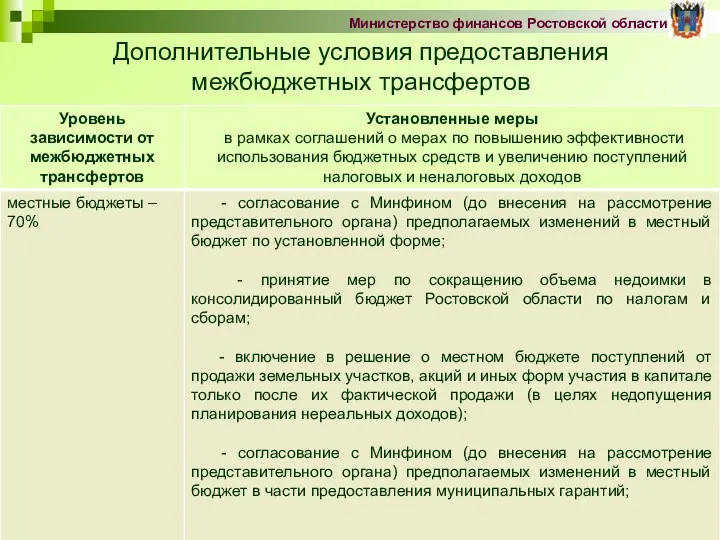

- 109. Дополнительные условия предоставления межбюджетных трансфертов Министерство финансов Ростовской области

- 111. Скачать презентацию

Финансовая система представляет собой совокупность финансовых отношений, выступающих в виде взаимосвязанных

Финансовая система представляет собой совокупность финансовых отношений, выступающих в виде взаимосвязанных

Финансовая система Российской Федерации

Централизованные финансы

Федеральный бюджет

Децентрализованные финансы

Финансы предприятий, организаций

Территориальные финансы

Региональные финансы

Региональный

Финансовая система Российской Федерации

Централизованные финансы

Федеральный бюджет

Децентрализованные финансы

Финансы предприятий, организаций

Территориальные финансы

Региональные финансы

Региональный

«Под государственными и местными финансами рассматриваются денежные отношения, возникающие в распределительном

«Под государственными и местными финансами рассматриваются денежные отношения, возникающие в распределительном

Государственные и муниципальные финансы — это система управления ограниченными денежными средствами

Государственные и муниципальные финансы — это система управления ограниченными денежными средствами

Государственные и муниципальные финансы выражают экономические отношения, связанные с обеспечением

Государственные и муниципальные финансы выражают экономические отношения, связанные с обеспечением

Финансы как экономическая категория зависят от преобразований во взаимоотношениях между звеньями

Финансы как экономическая категория зависят от преобразований во взаимоотношениях между звеньями

Важными методологическими факторами функционирования государственных и муниципальных финансов являются:

1) определение принципов

Важными методологическими факторами функционирования государственных и муниципальных финансов являются:

1) определение принципов

Под управлением (кроме традиционного подхода, предусматривающего организацию, планирование, исполнение, контроль) мы

Под управлением (кроме традиционного подхода, предусматривающего организацию, планирование, исполнение, контроль) мы

В силу специфики финансов этих структур аккумуляция денежных средств осуществляется только

В силу специфики финансов этих структур аккумуляция денежных средств осуществляется только

Формирование основного объема денежных средств органов государственной власти и местного самоуправления

Формирование основного объема денежных средств органов государственной власти и местного самоуправления

Использование денежных средств органов государственной власти и местного самоуправления осуществляется в

Использование денежных средств органов государственной власти и местного самоуправления осуществляется в

Основное назначение государственных и муниципальных финансов состоит в:

■ решении социальных задач

Основное назначение государственных и муниципальных финансов состоит в:

■ решении социальных задач

Особенности государственных и муниципальных финансов.

1. Формируются в процессе распределения ВВП, инструментом

Особенности государственных и муниципальных финансов.

1. Формируются в процессе распределения ВВП, инструментом

3. Предусматривается приемлемый дефицит (профицит) бюджетов, главным критерием которого является процентная

3. Предусматривается приемлемый дефицит (профицит) бюджетов, главным критерием которого является процентная

Условия эффективного функционирования государственных и местных финансов.

1. Эффективное разделение полномочий между

Условия эффективного функционирования государственных и местных финансов.

1. Эффективное разделение полномочий между

Принципы функционирования государственных и муниципальных финансов в Российской Федерации:

■ единство законодательной

Принципы функционирования государственных и муниципальных финансов в Российской Федерации:

■ единство законодательной

На организацию государственных и муниципальных финансов влияет ряд основополагающих факторов:

■ форма

На организацию государственных и муниципальных финансов влияет ряд основополагающих факторов:

■ форма

Форма государственного устройства в нашей стране — федерация, т.е. система с

Форма государственного устройства в нашей стране — федерация, т.е. система с

Федерация как форма устройства государства предусматривает принятие ряда важных бюджетных решений:

■

Федерация как форма устройства государства предусматривает принятие ряда важных бюджетных решений:

■

Сравнительная характеристика унитарного и федерального государства позволяет зафиксировать принципиальные различия

Сравнительная характеристика унитарного и федерального государства позволяет зафиксировать принципиальные различия

Государственные и муниципальные финансы выполняют следующие функции:

• распределительную;

• контрольную.

Государственные и муниципальные финансы выполняют следующие функции:

• распределительную;

• контрольную.

Распределительная функция государственных и муниципальных финансов заключается в том, что через

Распределительная функция государственных и муниципальных финансов заключается в том, что через

Государственные и муниципальные финансы функционируют на основе перераспределения финансовых ресурсов через

Государственные и муниципальные финансы функционируют на основе перераспределения финансовых ресурсов через

Сущность распределительной функции государственных и муниципальных финансов заключается в том, что

Сущность распределительной функции государственных и муниципальных финансов заключается в том, что

Контрольная функция государственных и муниципальных финансов заключается в установлении контроля рублем

Контрольная функция государственных и муниципальных финансов заключается в установлении контроля рублем

Контроль рублем может осуществляться посредством контроля:

• за изменением финансовых показателей, состоянием

Контроль рублем может осуществляться посредством контроля:

• за изменением финансовых показателей, состоянием

Контрольная функция государственных и муниципальных финансов реализуется по следующим основным направлениям:

а)

Контрольная функция государственных и муниципальных финансов реализуется по следующим основным направлениям:

а)

Для того, чтобы лучше выявить сущность государственных и муниципальных финансов, необходимо

Для того, чтобы лучше выявить сущность государственных и муниципальных финансов, необходимо

Обеспечение этих принципов задается стратегией развития. Финансовая стратегия определяет основы механизма

Обеспечение этих принципов задается стратегией развития. Финансовая стратегия определяет основы механизма

1. Экономический рост.

Экономический рост на макроуровне неотделим от общего финансового

1. Экономический рост.

Экономический рост на макроуровне неотделим от общего финансового

2. Адаптация к рыночным преобразованиям.

Финансовая адаптация к рыночным преобразованиям выражается

2. Адаптация к рыночным преобразованиям.

Финансовая адаптация к рыночным преобразованиям выражается

3. Стимулирование инвестиционной активности. Инвестиционная активность государства и каждого предприятия является

3. Стимулирование инвестиционной активности. Инвестиционная активность государства и каждого предприятия является

Финансовые ресурсы — это денежные средства, формируемые в результате экономической и

Финансовые ресурсы — это денежные средства, формируемые в результате экономической и

Государственные финансовые ресурсы образуются за счет:

• взимания налогов и сборов;

• поступлений

Государственные финансовые ресурсы образуются за счет:

• взимания налогов и сборов;

• поступлений

Важнейшие направления расходования государственных финансовых ресурсов:

• содержание государственного аппарата;

• оплата государственных

Важнейшие направления расходования государственных финансовых ресурсов:

• содержание государственного аппарата;

• оплата государственных

В странах с федеральным устройством государственные финансовые ресурсы делятся на ресурсы

В странах с федеральным устройством государственные финансовые ресурсы делятся на ресурсы

Организация управления финансами

в Российской Федерации

в Российской Федерации

Управление финансами — сознательное воздействие органов управления на финансы страны, регионов,

Управление финансами — сознательное воздействие органов управления на финансы страны, регионов,

Управление финансами представляет собой процесс организации финансовых отношений на разных уровнях

Управление финансами представляет собой процесс организации финансовых отношений на разных уровнях

Следует подчеркнуть субъективность управления. Оно адекватно и эффективно в том случае,

Следует подчеркнуть субъективность управления. Оно адекватно и эффективно в том случае,

Управленческие задачи и цели в области финансов вырабатываются на всех уровнях,

Управленческие задачи и цели в области финансов вырабатываются на всех уровнях,

Субъектами управления являются президент, законодательные органы, принимающие законы о финансах, финансовой

Субъектами управления являются президент, законодательные органы, принимающие законы о финансах, финансовой

Функции управления финансами включают в себя:

• прогнозирование и планирование финансовых ресурсов

Функции управления финансами включают в себя:

• прогнозирование и планирование финансовых ресурсов

В управлении финансами сочетаются:

• административно-распорядительные методы, основанные на жестком выполнении принятых

В управлении финансами сочетаются:

• административно-распорядительные методы, основанные на жестком выполнении принятых

Основная задача организации муниципальных финансов состоит в обеспечении органов местного самоуправления

Основная задача организации муниципальных финансов состоит в обеспечении органов местного самоуправления

Основные характеристики муниципальных финансов в Российской Федерации:

■ в соответствии с федеральным

Основные характеристики муниципальных финансов в Российской Федерации:

■ в соответствии с федеральным

Государственный бюджет как основа централизованных финансов

Государственный бюджет как основа централизованных финансов

Бюджет необходимо рассматривать как базовый системообразующий элемент государственных и муниципальных финансов.

Бюджет необходимо рассматривать как базовый системообразующий элемент государственных и муниципальных финансов.

В законодательной, юридической, трактовке бюджет — это закон, принимаемый по особой

В законодательной, юридической, трактовке бюджет — это закон, принимаемый по особой

Бюджетное законодательство

Бюджетное законодательство

Основной источник бюджетного права — Конституция Российской Федерации. К ней

Основной источник бюджетного права — Конституция Российской Федерации. К ней

Бюджетный кодекс определяет основы бюджетного процесса, доходы, расходы и сбалансированность бюджетов,

Бюджетный кодекс определяет основы бюджетного процесса, доходы, расходы и сбалансированность бюджетов,

Помимо Бюджетного кодекса в состав бюджетного законодательства России входят федеральные законы

Помимо Бюджетного кодекса в состав бюджетного законодательства России входят федеральные законы

Бюджетное устройство

Бюджетное устройство

Бюджетное устройство включает в себя три базовых элемента:

1) организация бюджетной системы;

2)

Бюджетное устройство включает в себя три базовых элемента:

1) организация бюджетной системы;

2)

Бюджетная система России — это основанная на экономических отношениях и государственном

Бюджетная система России — это основанная на экономических отношениях и государственном

Национальная бюджетная система представляет собой единство бюджетов всех уровней бюджетной системы,

Национальная бюджетная система представляет собой единство бюджетов всех уровней бюджетной системы,

Федеральный бюджет — форма образования и расходования фонда денежных средств, предназначенных

Федеральный бюджет — форма образования и расходования фонда денежных средств, предназначенных

Консолидированный бюджет — свод бюджетов всех уровней бюджетной системы РФ на

Консолидированный бюджет — свод бюджетов всех уровней бюджетной системы РФ на

Принципы бюджетной системы Российской Федерации

Бюджетная система РФ основана на принципах:

единства бюджетной

Принципы бюджетной системы Российской Федерации

Бюджетная система РФ основана на принципах:

единства бюджетной

Невозможно среди них выделить ведущий принцип. Все они в комплексе отражают

Невозможно среди них выделить ведущий принцип. Все они в комплексе отражают

Соблюдение сформулированных принципов обеспечивает консолидацию финансовой мощи государства. Это позволяет бюджетам

Соблюдение сформулированных принципов обеспечивает консолидацию финансовой мощи государства. Это позволяет бюджетам

Бюджетный федерализм в Российской Федерации

Бюджетный федерализм это отношения между федеральными органами

Бюджетный федерализм в Российской Федерации

Бюджетный федерализм это отношения между федеральными органами

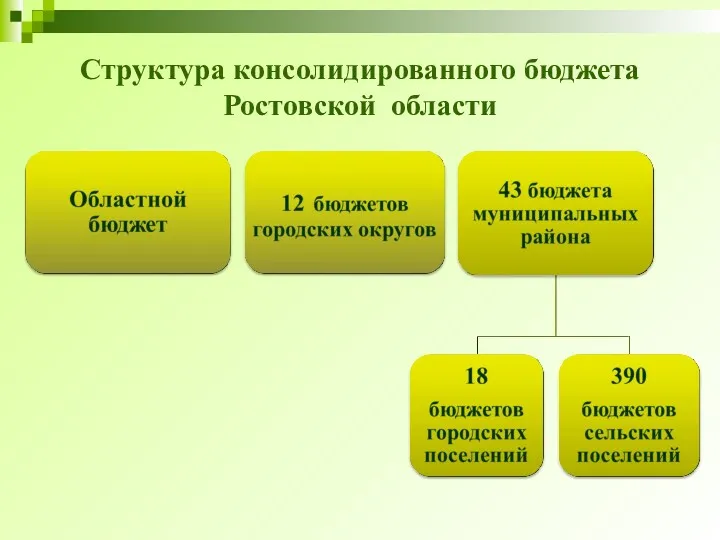

Структура консолидированного бюджета Ростовской области

Структура консолидированного бюджета Ростовской области

Бюджетная классификация

Бюджетная классификация

Большое значение в бюджетном процессе имеет упорядоченный порядок представления доходов и

Большое значение в бюджетном процессе имеет упорядоченный порядок представления доходов и

1. Классификация доходов бюджетов РФ представляет группировку доходов бюджетов всех уровней

1. Классификация доходов бюджетов РФ представляет группировку доходов бюджетов всех уровней

Подгруппа неналоговых доходов включает страховые взносы, доходы от внешнеэкономической деятельности, доходы

Подгруппа неналоговых доходов включает страховые взносы, доходы от внешнеэкономической деятельности, доходы

Доходы бюджета определенным образом администрируются. Главным администратором доходов бюджета и администратором

Доходы бюджета определенным образом администрируются. Главным администратором доходов бюджета и администратором

2. Классификация расходов бюджетов представляет группировку расходов бюджетов всех уровней бюджетной

2. Классификация расходов бюджетов представляет группировку расходов бюджетов всех уровней бюджетной

Едиными для бюджетов бюджетной системы РФ разделами п подразделами классификации расходов

Едиными для бюджетов бюджетной системы РФ разделами п подразделами классификации расходов

По каждому разделу выделяются подразделы. Например, В финансировании образования выделяются подразделы

По каждому разделу выделяются подразделы. Например, В финансировании образования выделяются подразделы

Бюджетополучатели — это органы государственной власти, управления государственным внебюджетным фондом, местного

Бюджетополучатели — это органы государственной власти, управления государственным внебюджетным фондом, местного

3. Классификация источников финансирования дефицитов бюджетов. Предусмотрены единые для бюджетов бюджетной

3. Классификация источников финансирования дефицитов бюджетов. Предусмотрены единые для бюджетов бюджетной

4. Классификация операций сектора государственного управления содержит единые для бюджетов бюджетной

4. Классификация операций сектора государственного управления содержит единые для бюджетов бюджетной

Доходы, расходы и сбалансированность бюджета

Доходы, расходы и сбалансированность бюджета

Государственные и муниципальные доходы — это часть национального дохода, обращаемая в

Государственные и муниципальные доходы — это часть национального дохода, обращаемая в

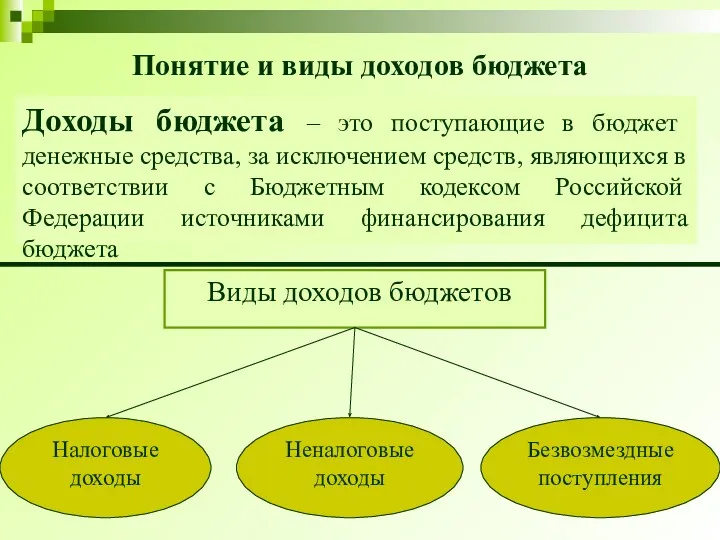

Понятие и виды доходов бюджета

Доходы бюджета – это поступающие в бюджет

Понятие и виды доходов бюджета

Доходы бюджета – это поступающие в бюджет

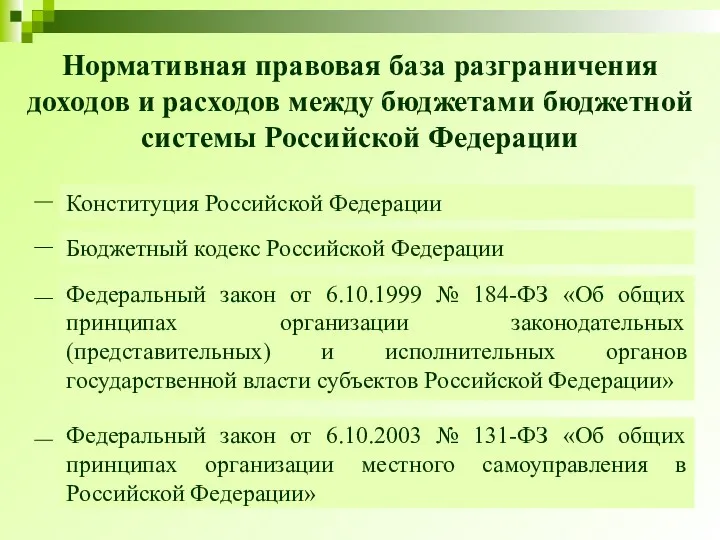

Нормативная правовая база разграничения доходов и расходов между бюджетами бюджетной системы

Нормативная правовая база разграничения доходов и расходов между бюджетами бюджетной системы

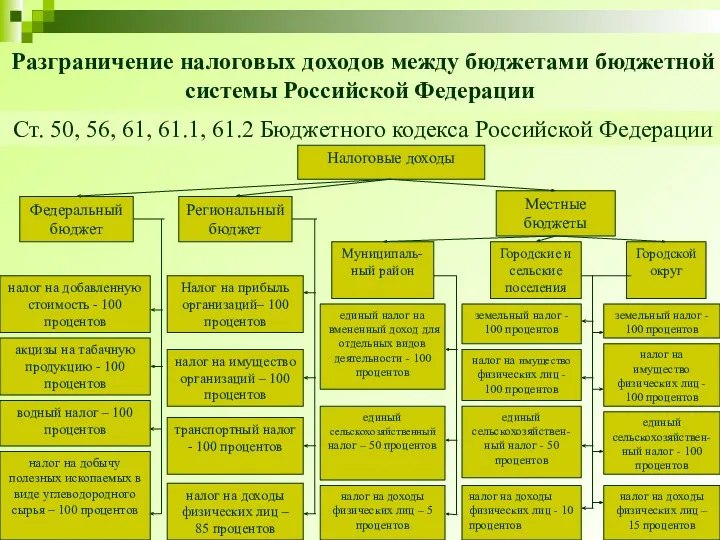

Разграничение налоговых доходов между бюджетами бюджетной системы Российской Федерации

Ст. 50, 56,

Разграничение налоговых доходов между бюджетами бюджетной системы Российской Федерации

Ст. 50, 56,

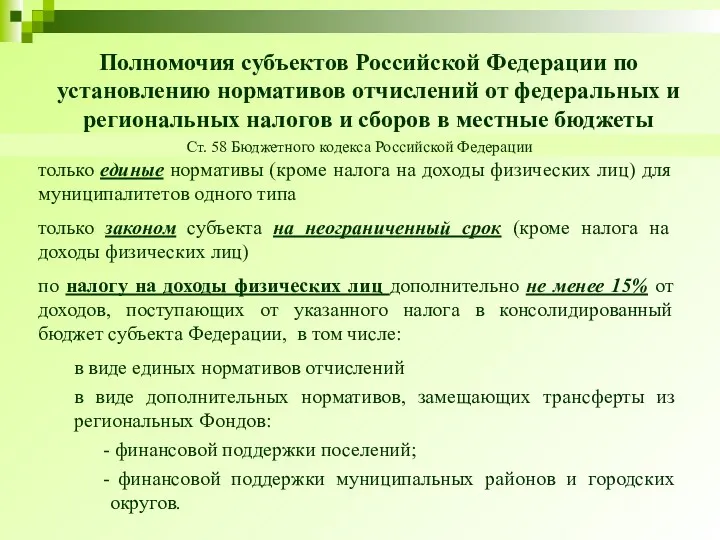

Полномочия субъектов Российской Федерации по установлению нормативов отчислений от федеральных и

Полномочия субъектов Российской Федерации по установлению нормативов отчислений от федеральных и

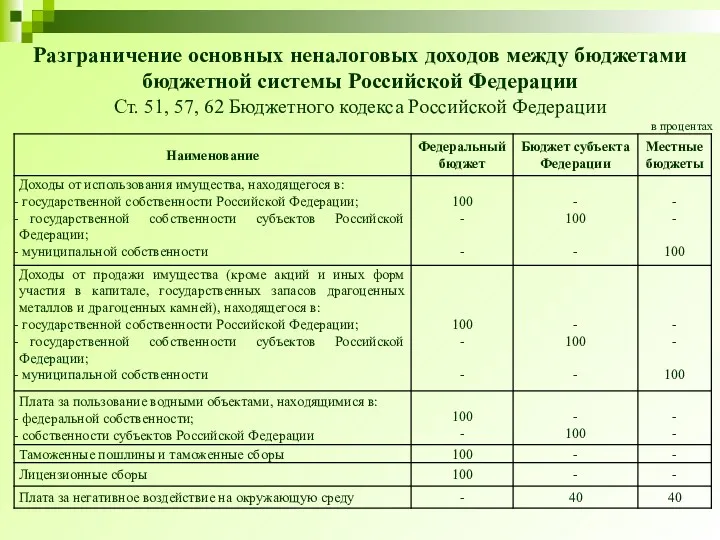

Разграничение основных неналоговых доходов между бюджетами бюджетной системы Российской Федерации

Ст. 51,

Разграничение основных неналоговых доходов между бюджетами бюджетной системы Российской Федерации

Ст. 51,

По Бюджетному кодексу РФ расходы бюджета — выплачиваемые из бюджета денежные

По Бюджетному кодексу РФ расходы бюджета — выплачиваемые из бюджета денежные

Важный аналитический смысл имеет экономическая трактовка расходов.

Капитальные расходы бюджетов — это

Важный аналитический смысл имеет экономическая трактовка расходов.

Капитальные расходы бюджетов — это

Капитальные расходы бюджетов - статьи расходов, предназначенные:

для осуществления инвестиций в действующие

Капитальные расходы бюджетов - статьи расходов, предназначенные:

для осуществления инвестиций в действующие

Текущие расходы бюджетов - любые необходимые расходы бюджетов, которые в соответствии

Текущие расходы бюджетов - любые необходимые расходы бюджетов, которые в соответствии

Формирование расходов бюджетов всех уровней бюджетной системы РФ осуществляется в соответствии

Формирование расходов бюджетов всех уровней бюджетной системы РФ осуществляется в соответствии

Бюджетные обязательства — расходные обязательства, исполнение которых предусмотрено законом (решением) о

Бюджетные обязательства — расходные обязательства, исполнение которых предусмотрено законом (решением) о

Выделение ресурсов из бюджета происходит в определенных формах.

Основные способы (формы) расходования

Выделение ресурсов из бюджета происходит в определенных формах.

Основные способы (формы) расходования

7) бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки

7) бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки

Распределение расходов между

бюджетами различных уровней

I Конституция РФ

Ведение Российской Федерации:

оборона

Распределение расходов между

бюджетами различных уровней

I Конституция РФ

Ведение Российской Федерации:

оборона

Распределение расходов между

бюджетами различных уровней (продолжение)

II № 184 - ФЗ

Распределение расходов между

бюджетами различных уровней (продолжение)

II № 184 - ФЗ

Распределение расходов между

бюджетами различных уровней (продолжение)

III № 131 – ФЗ

Распределение расходов между

бюджетами различных уровней (продолжение)

III № 131 – ФЗ

Распределение расходов между

бюджетами различных уровней (продолжение)

Бюджеты муниципальных районов

организация в границах

Распределение расходов между

бюджетами различных уровней (продолжение)

Бюджеты муниципальных районов

организация в границах

Распределение расходов между

бюджетами различных уровней (продолжение)

Бюджеты городских округов

организация в

Распределение расходов между

бюджетами различных уровней (продолжение)

Бюджеты городских округов

организация в

Понятие «межбюджетные отношения»

Межбюджетные отношения – это взаимоотношения между публично-правовыми образованиями

Понятие «межбюджетные отношения»

Межбюджетные отношения – это взаимоотношения между публично-правовыми образованиями

Основные периоды становления системы межбюджетных отношений в Российской Федерации

Основные периоды становления системы межбюджетных отношений в Российской Федерации

Основные периоды становления системы межбюджетных отношений в Российской Федерации

(продолжение)

Основные периоды становления системы межбюджетных отношений в Российской Федерации

(продолжение)

Основные периоды становления системы межбюджетных отношений в Российской Федерации

(продолжение)

Основные периоды становления системы межбюджетных отношений в Российской Федерации

(продолжение)

Основные периоды становления системы межбюджетных отношений в Российской Федерации

(продолжение)

Министерство финансов

Основные периоды становления системы межбюджетных отношений в Российской Федерации

(продолжение)

Министерство финансов

Основные периоды становления межбюджетных отношений в Российской Федерации (продолжение)

Министерство финансов

Основные периоды становления межбюджетных отношений в Российской Федерации (продолжение)

Министерство финансов

Основные периоды становления межбюджетных отношений в Российской Федерации (продолжение)

Министерство финансов

Основные периоды становления межбюджетных отношений в Российской Федерации (продолжение)

Министерство финансов

Финансовая помощь из бюджетов субъектов Российской Федерации

дотации местным бюджетам

субсидии местным бюджетам

субвенции

Финансовая помощь из бюджетов субъектов Российской Федерации

дотации местным бюджетам

субсидии местным бюджетам

субвенции

Условия предоставления межбюджетных трансфертов

Министерство финансов Ростовской области

Условия предоставления межбюджетных трансфертов

Министерство финансов Ростовской области

Условия предоставления межбюджетных трансфертов

Министерство финансов Ростовской области

Условия предоставления межбюджетных трансфертов

Министерство финансов Ростовской области

Условия предоставления межбюджетных трансфертов

Министерство финансов Ростовской области

Условия предоставления межбюджетных трансфертов

Министерство финансов Ростовской области

Дополнительные условия предоставления межбюджетных трансфертов

Министерство финансов Ростовской области

Дополнительные условия предоставления межбюджетных трансфертов

Министерство финансов Ростовской области

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Страхование жилого помещения

Страхование жилого помещения Финансы домашних хозяйств. Финансы и кредит

Финансы домашних хозяйств. Финансы и кредит Кредитная система СССР в послевоенный период

Кредитная система СССР в послевоенный период Годовой бухгалтерский баланс: содержание, составление и информационные возможности

Годовой бухгалтерский баланс: содержание, составление и информационные возможности Бухгалтерлік есептің нысандары

Бухгалтерлік есептің нысандары Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году Фінансові послуги на фондовому ринку. Лекція 5

Фінансові послуги на фондовому ринку. Лекція 5 Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн Деньги. Кредит. Банки

Деньги. Кредит. Банки Салык және оның түрлері

Салык және оның түрлері Страхование

Страхование Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области Application: The Costs of Taxation

Application: The Costs of Taxation Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара Аудит нематериальных активов

Аудит нематериальных активов Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Теоретичні засади управління міжнародною конкурентоспроможністю підприємства

Теоретичні засади управління міжнародною конкурентоспроможністю підприємства 20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita

20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita Налоговый контроль

Налоговый контроль Экскурсия как туристская услуга

Экскурсия как туристская услуга Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Методы измерения финансового состояния компании

Методы измерения финансового состояния компании Финансовая отчетность сотрудников

Финансовая отчетность сотрудников Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Мировой кредитный рынок

Мировой кредитный рынок Обмен ЕТК в МФ

Обмен ЕТК в МФ