- Методы измерения финансового состояния компании

Содержание

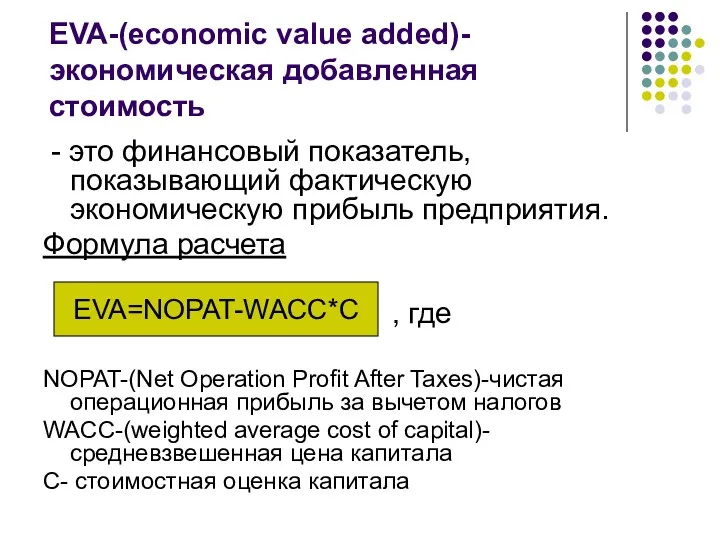

- 2. EVA-(economic value added)-экономическая добавленная стоимость - это финансовый показатель, показывающий фактическую экономическую прибыль предприятия. Формула расчета

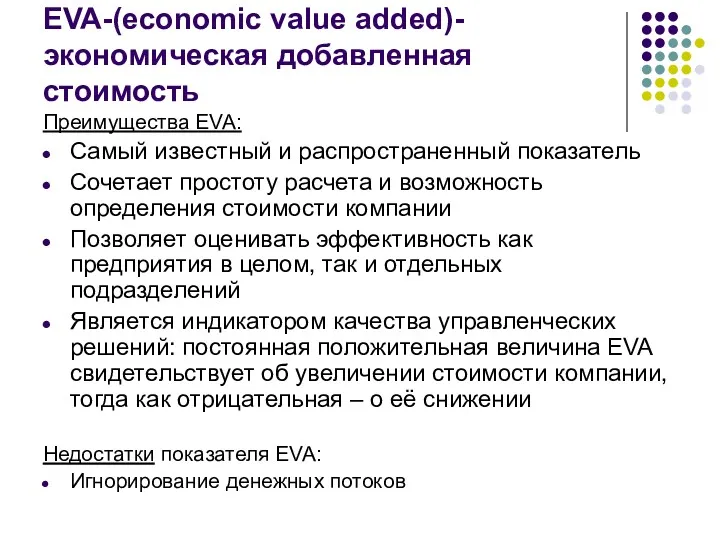

- 3. EVA-(economic value added)-экономическая добавленная стоимость Преимущества EVA: Самый известный и распространенный показатель Сочетает простоту расчета и

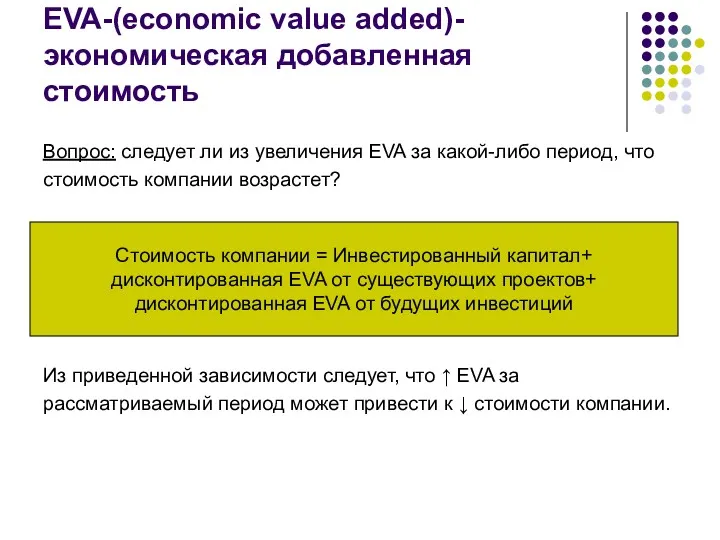

- 4. EVA-(economic value added)-экономическая добавленная стоимость Вопрос: следует ли из увеличения EVA за какой-либо период, что стоимость

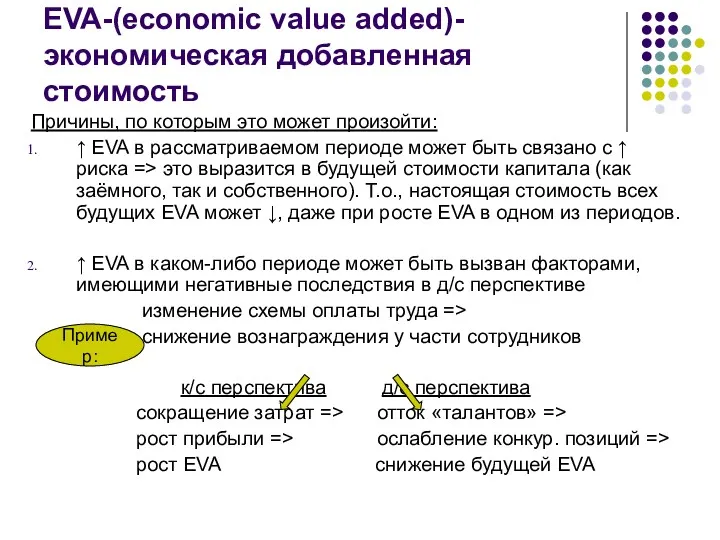

- 5. EVA-(economic value added)-экономическая добавленная стоимость Причины, по которым это может произойти: ↑ EVA в рассматриваемом периоде

- 6. EVA-(economic value added)-экономическая добавленная стоимость Т.о.,основные недостатки системы управления на основе показателя EVA: Жёсткая связь вознаграждения

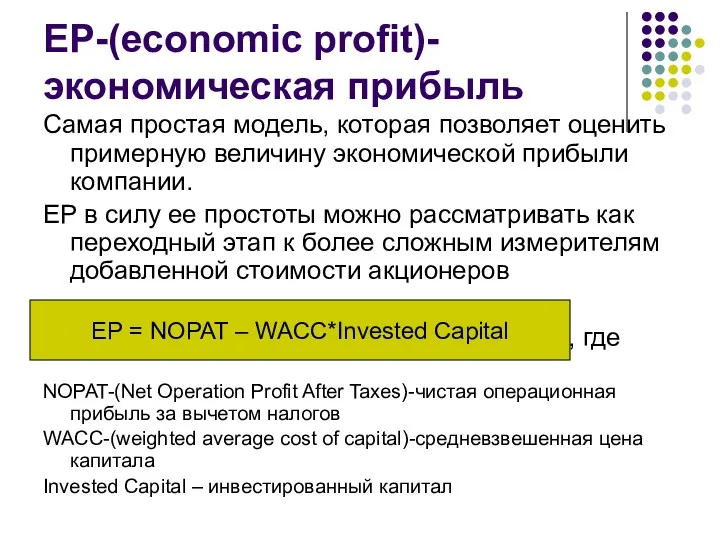

- 7. EP-(economic profit)-экономическая прибыль Самая простая модель, которая позволяет оценить примерную величину экономической прибыли компании. EP в

- 8. MVA-(market value added)-рыночная добавленная стоимость это разница между оценкой фондового рынка котируемой компании и суммы скорректированной

- 9. MVA-(market value added)-рыночная добавленная стоимость Чем выше MVA, тем лучше. Высокий показатель MVA показывает, что компания

- 10. MVA-(market value added)-рыночная добавленная стоимость Недостатки: MVA не учитывает альтернативные стоимости инвестированного капитала MVA не учитывает

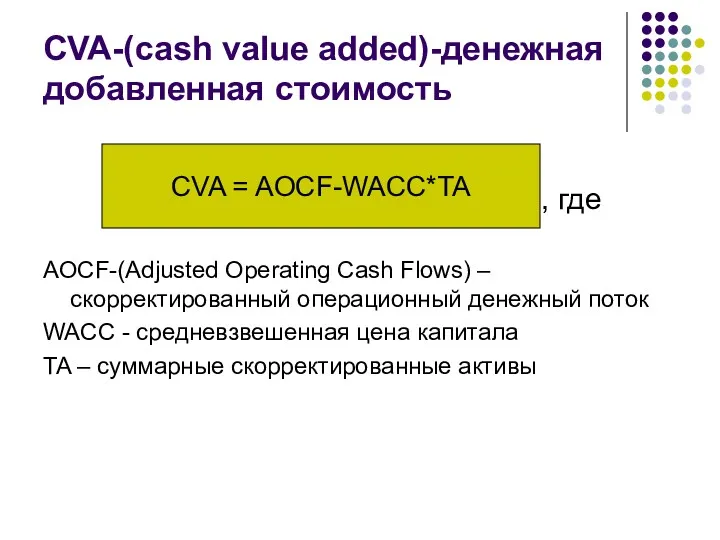

- 11. СVA-(саsh value added)-денежная добавленная стоимость , где AOCF-(Аdjusted Operating Cash Flows) – скорректированный операционный денежный поток

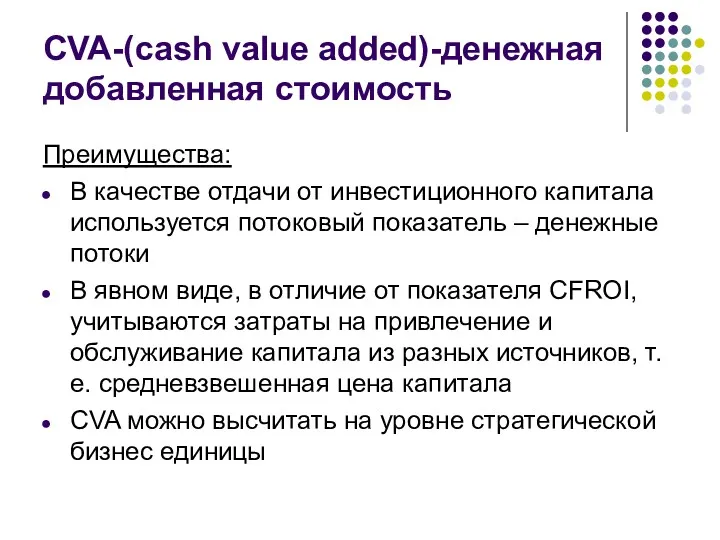

- 12. СVA-(саsh value added)-денежная добавленная стоимость Преимущества: В качестве отдачи от инвестиционного капитала используется потоковый показатель –

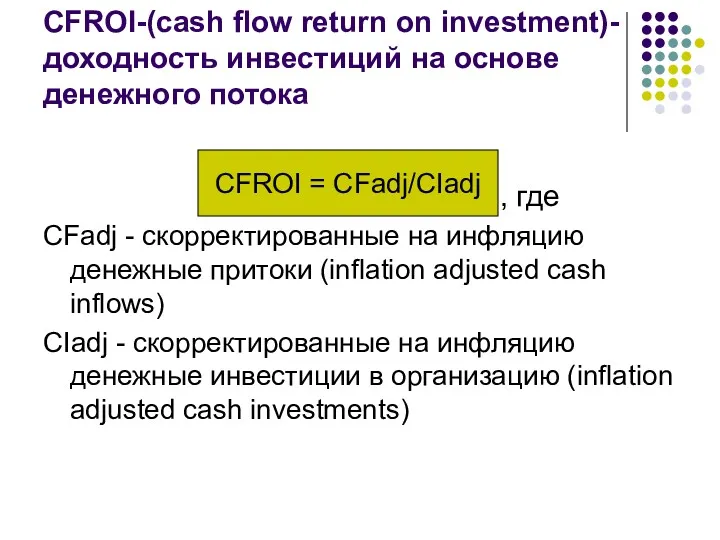

- 13. CFROI-(cash flow return on investment)-доходность инвестиций на основе денежного потока , где CFadj - скорректированные на

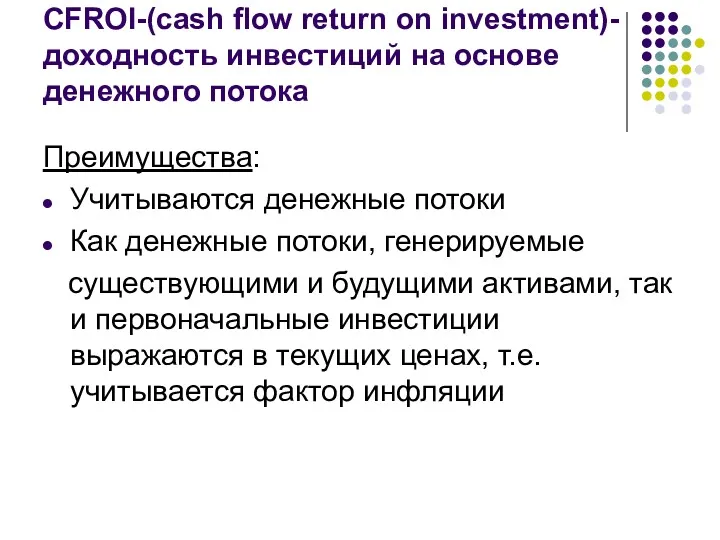

- 14. CFROI-(cash flow return on investment)-доходность инвестиций на основе денежного потока Преимущества: Учитываются денежные потоки Как денежные

- 15. CFROI-(cash flow return on investment)-доходность инвестиций на основе денежного потока Недостатки: Сложность расчета, так как для

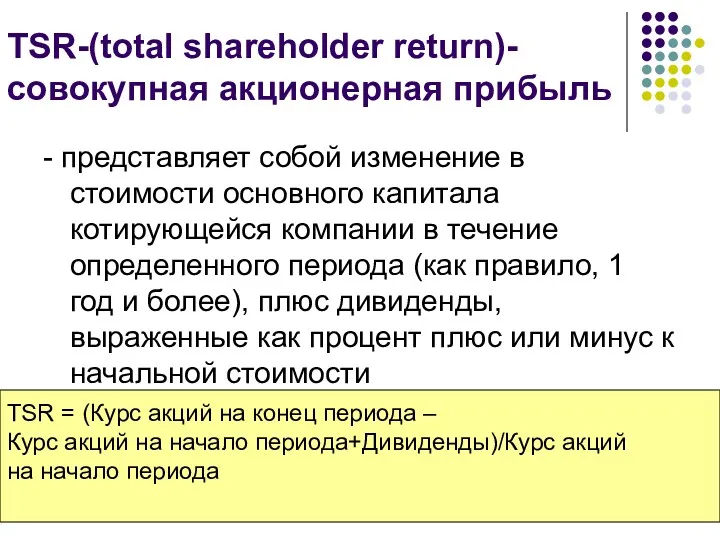

- 16. TSR-(total shareholder return)- совокупная акционерная прибыль - представляет собой изменение в стоимости основного капитала котирующейся компании

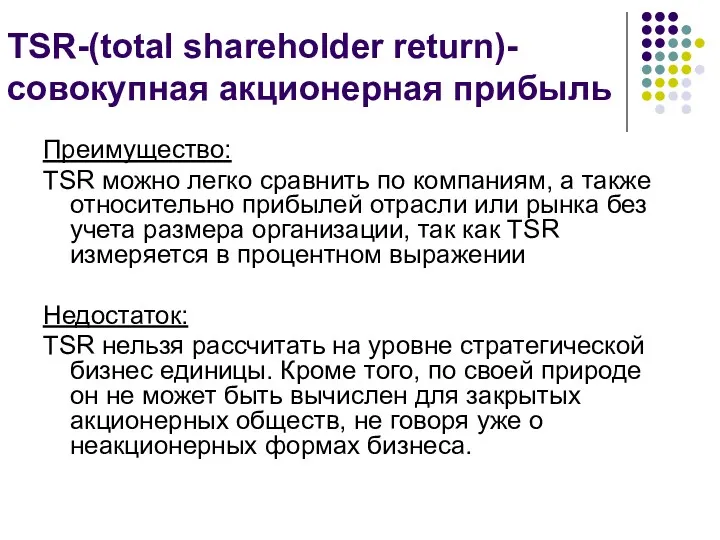

- 17. TSR-(total shareholder return)- совокупная акционерная прибыль Преимущество: TSR можно легко сравнить по компаниям, а также относительно

- 19. Скачать презентацию

EVA-(economic value added)-экономическая добавленная стоимость

- это финансовый показатель, показывающий фактическую

EVA-(economic value added)-экономическая добавленная стоимость

- это финансовый показатель, показывающий фактическую

EVA-(economic value added)-экономическая добавленная стоимость

Преимущества EVA:

Самый известный и распространенный показатель

Сочетает простоту

EVA-(economic value added)-экономическая добавленная стоимость

Преимущества EVA:

Самый известный и распространенный показатель

Сочетает простоту

EVA-(economic value added)-экономическая добавленная стоимость

Вопрос: следует ли из увеличения EVA за

EVA-(economic value added)-экономическая добавленная стоимость

Вопрос: следует ли из увеличения EVA за

EVA-(economic value added)-экономическая добавленная стоимость

Причины, по которым это может произойти:

↑ EVA

EVA-(economic value added)-экономическая добавленная стоимость

Причины, по которым это может произойти:

↑ EVA

EVA-(economic value added)-экономическая добавленная стоимость

Т.о.,основные недостатки системы управления на основе показателя

EVA-(economic value added)-экономическая добавленная стоимость

Т.о.,основные недостатки системы управления на основе показателя

EP-(economic profit)-экономическая прибыль

Самая простая модель, которая позволяет оценить примерную величину экономической

EP-(economic profit)-экономическая прибыль

Самая простая модель, которая позволяет оценить примерную величину экономической

MVA-(market value added)-рыночная добавленная стоимость

это разница между оценкой фондового рынка котируемой

MVA-(market value added)-рыночная добавленная стоимость

это разница между оценкой фондового рынка котируемой

MVA-(market value added)-рыночная добавленная стоимость

Чем выше MVA, тем лучше. Высокий показатель

MVA-(market value added)-рыночная добавленная стоимость

Чем выше MVA, тем лучше. Высокий показатель

MVA-(market value added)-рыночная добавленная стоимость

Недостатки:

MVA не учитывает альтернативные стоимости инвестированного капитала

MVA

MVA-(market value added)-рыночная добавленная стоимость

Недостатки:

MVA не учитывает альтернативные стоимости инвестированного капитала

MVA

СVA-(саsh value added)-денежная добавленная стоимость

, где

AOCF-(Аdjusted Operating Cash Flows)

СVA-(саsh value added)-денежная добавленная стоимость

, где

AOCF-(Аdjusted Operating Cash Flows)

СVA-(саsh value added)-денежная добавленная стоимость

Преимущества:

В качестве отдачи от инвестиционного капитала используется

СVA-(саsh value added)-денежная добавленная стоимость

Преимущества:

В качестве отдачи от инвестиционного капитала используется

CFROI-(cash flow return on investment)-доходность инвестиций на основе денежного потока

,

CFROI-(cash flow return on investment)-доходность инвестиций на основе денежного потока

,

CFROI-(cash flow return on investment)-доходность инвестиций на основе денежного потока

Преимущества:

Учитываются денежные

CFROI-(cash flow return on investment)-доходность инвестиций на основе денежного потока

Преимущества:

Учитываются денежные

CFROI-(cash flow return on investment)-доходность инвестиций на основе денежного потока

Недостатки:

Сложность расчета,

CFROI-(cash flow return on investment)-доходность инвестиций на основе денежного потока

Недостатки:

Сложность расчета,

TSR-(total shareholder return)-

совокупная акционерная прибыль

- представляет собой изменение в стоимости основного

TSR-(total shareholder return)-

совокупная акционерная прибыль

- представляет собой изменение в стоимости основного

TSR-(total shareholder return)-

совокупная акционерная прибыль

Преимущество:

TSR можно легко сравнить по компаниям, а

TSR-(total shareholder return)-

совокупная акционерная прибыль

Преимущество:

TSR можно легко сравнить по компаниям, а

Управленческий учет на предприятии

Управленческий учет на предприятии Федеральная налоговая служба

Федеральная налоговая служба Інвентаризація як елемент методу бухгалтерського обліку

Інвентаризація як елемент методу бухгалтерського обліку Пользователи бухгалтерской информации

Пользователи бухгалтерской информации Державні цільові фонди

Державні цільові фонди Управление капиталом организации

Управление капиталом организации Программа инвестиционного страхования жизни Качество роста

Программа инвестиционного страхования жизни Качество роста Государственный бюджет

Государственный бюджет Бюджетная политика

Бюджетная политика Основные изменения налогового законодательства на 2023 год

Основные изменения налогового законодательства на 2023 год Тема лекции Классификация затрат и их поведение

Тема лекции Классификация затрат и их поведение Финансово-правовые нормы, их особенности, виды и структура

Финансово-правовые нормы, их особенности, виды и структура Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары

Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары Обязательное применение единого налогового платежа (ЕНП) с 2023 года

Обязательное применение единого налогового платежа (ЕНП) с 2023 года Дебетовая карта

Дебетовая карта Инвестиционный проект Строительство завода по производству листового стекла в г. Кызылорда

Инвестиционный проект Строительство завода по производству листового стекла в г. Кызылорда 20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita

20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita Финансовая политика. Управление финансами

Финансовая политика. Управление финансами Правовые основы аудиторской деятельности

Правовые основы аудиторской деятельности Прогнозирование денежных потоков предприятия по инвестиционной деятельности

Прогнозирование денежных потоков предприятия по инвестиционной деятельности АқШ-тың валюталық реттеуі

АқШ-тың валюталық реттеуі Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Центральный банк РФ

Центральный банк РФ Инвестиции в недвижимость: плюсы и минусы

Инвестиции в недвижимость: плюсы и минусы Национальный банк и его место в системе организации денежного обращения республики Беларусь

Национальный банк и его место в системе организации денежного обращения республики Беларусь Государственное регулирование ипотечного кредитования в регионах РФ (на примере г. Москвы)

Государственное регулирование ипотечного кредитования в регионах РФ (на примере г. Москвы) Доходы и их виды

Доходы и их виды Рынок долгового капитала. (4)

Рынок долгового капитала. (4)