- Пользователи бухгалтерской информации

Содержание

- 2. Перечень и классификация пользователей

- 3. 6. Нормативное регулирование бухгалтерского учета

- 4. Полномочия органов государственного регулирования бухгалтерского учета.

- 5. Формируется из представителей государственных и общественных органов и принимает участие в разработке важных документов в сфере

- 6. Характеристика бухгалтерского законодательства Под бухгалтерским законодательством следует понимать совокупность нормативных актов и их отдельных предписаний, устанавливающих

- 9. 7 .Правила работы с нормативными документами. 1.Предписание документа, обладающего большим статусом, отменяет противоречащую уму норму документа,

- 10. 3.Требования нормативных документов, изданных одной и той же инстанцией, предполагают отмену прежней нормы в пользу новой,

- 11. 8. Ответственность руководителя и главного бухгалтера Ответственность руководителя Назначает или освобождает от должности главного бухгалтера, который

- 12. Ответственность главного бухгалтера Несет ответственность за соблюдение общих методологических принципов бухгалтерского Пользуясь нормативными документами, должен обеспечить

- 13. Метод бухгалтерского учета Лекция 3. Понятие метода учета. Бухгалтерский баланс.

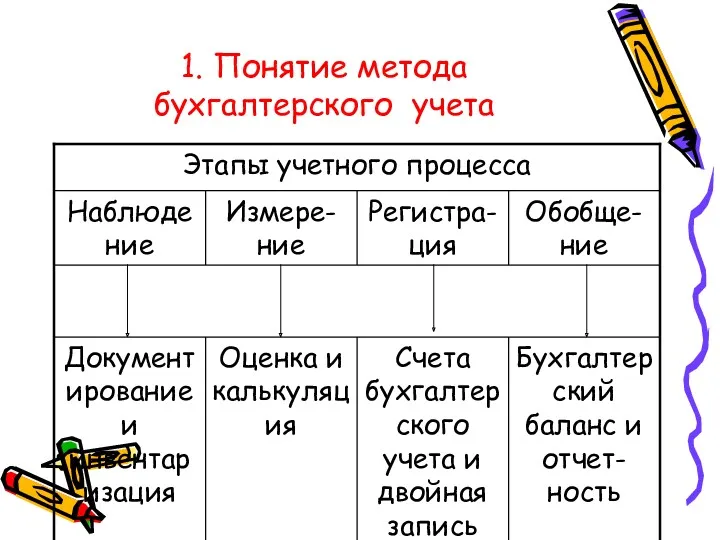

- 14. 1. Понятие метода бухгалтерского учета

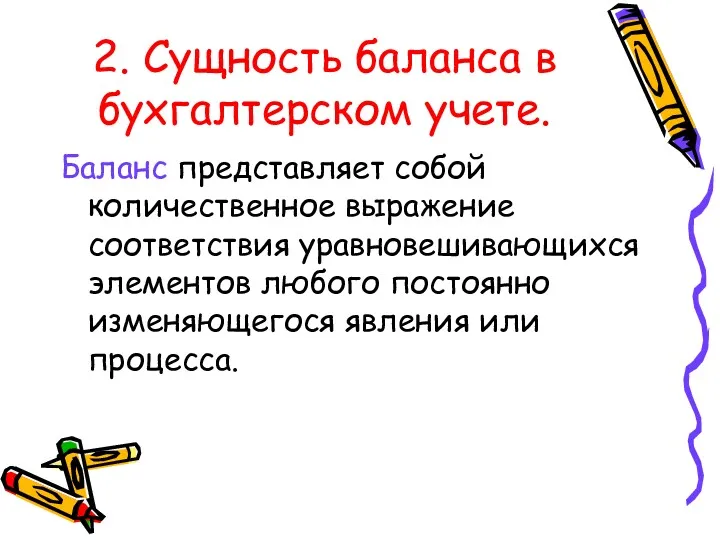

- 15. 2. Сущность баланса в бухгалтерском учете. Баланс представляет собой количественное выражение соответствия уравновешивающихся элементов любого постоянно

- 16. Основные черты баланса

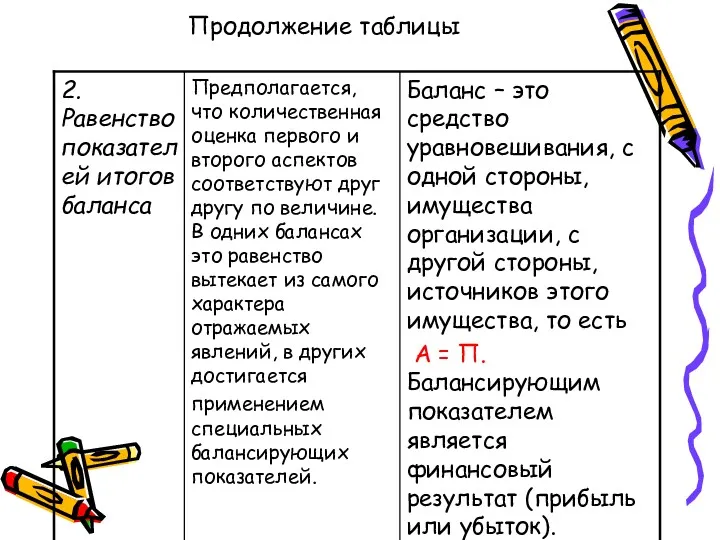

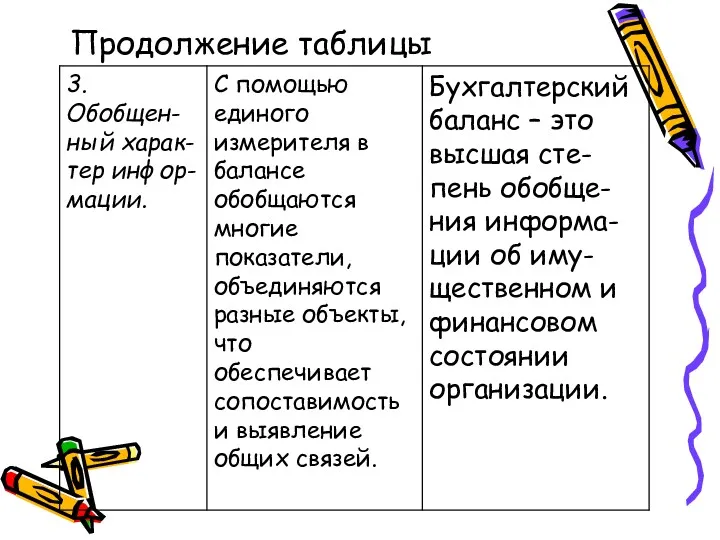

- 17. Продолжение таблицы

- 18. Продолжение таблицы

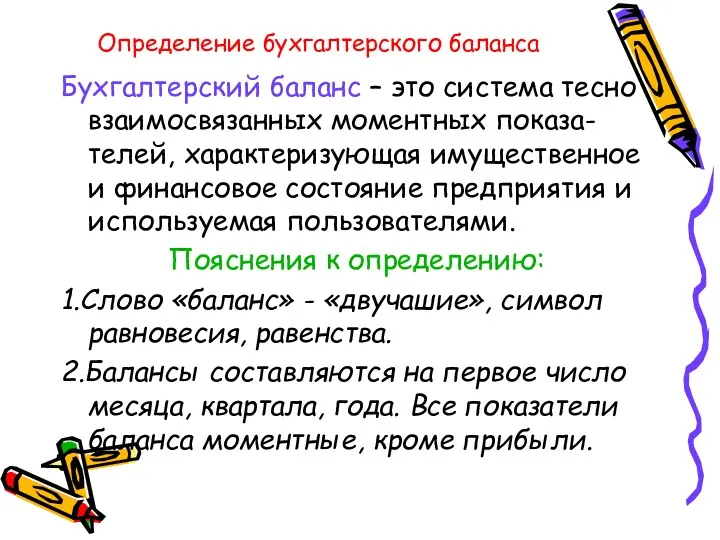

- 19. Определение бухгалтерского баланса Бухгалтерский баланс – это система тесно взаимосвязанных моментных показа-телей, характеризующая имущественное и финансовое

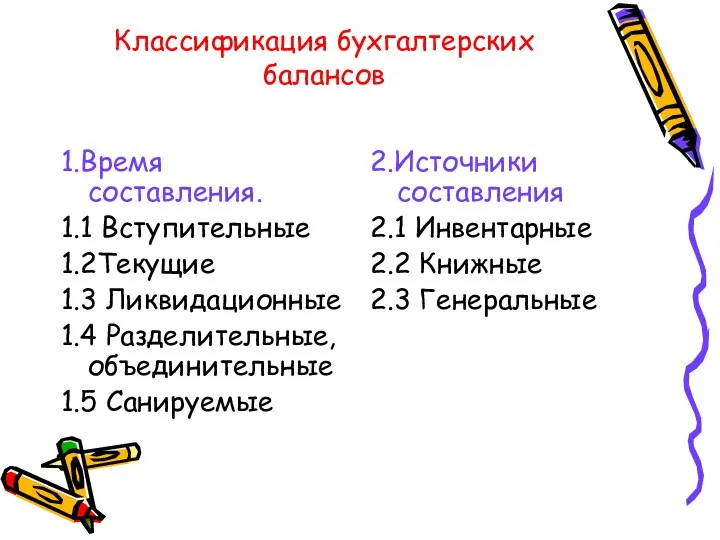

- 20. Классификация бухгалтерских балансов 1.Время составления. 1.1 Вступительные 1.2Текущие 1.3 Ликвидационные 1.4 Разделительные, объединительные 1.5 Санируемые 2.Источники

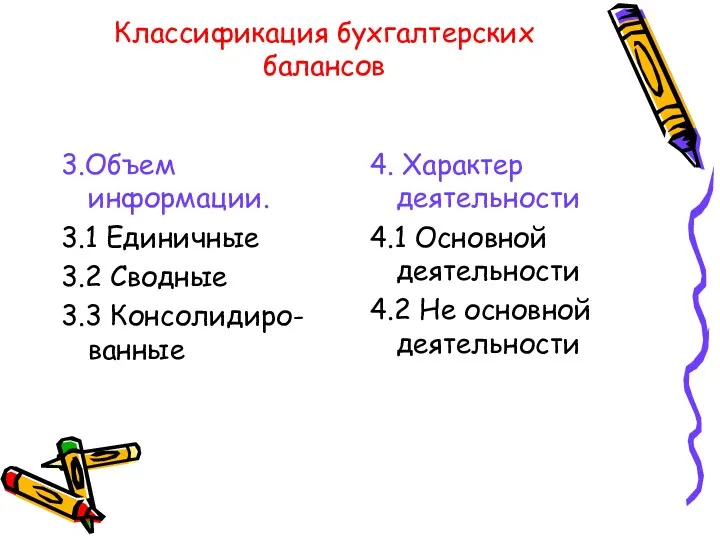

- 21. Классификация бухгалтерских балансов 3.Объем информации. 3.1 Единичные 3.2 Сводные 3.3 Консолидиро-ванные 4. Характер деятельности 4.1 Основной

- 22. Классификация бухгалтерских балансов 5. Объект отражения 5.1 Самостоятельные Юридическим лицом (см. п.1 ст. 48 ГК РФ)

- 23. Структура баланса 1. Части баланса (актив, пассив). 2. Разделы баланса (всего 5, 2 – в активе,

- 24. Балансовое уравнение Актив = Пассиву Актив = Капитал + Обязательства

- 25. Виды изменений в балансе, происходящие под влиянием хозяйственных операций. Влияние хозяйственной операции на баланс проявляется в

- 26. Виды изменений в балансе

- 28. Скачать презентацию

Перечень и классификация пользователей

Перечень и классификация пользователей

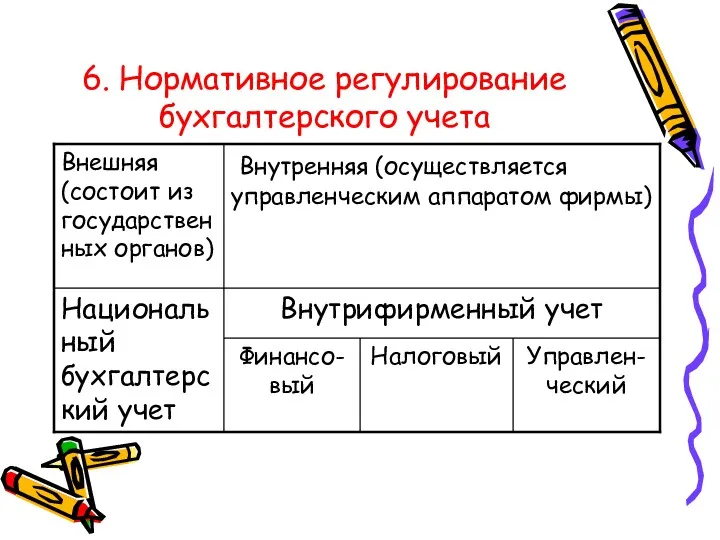

6. Нормативное регулирование бухгалтерского учета

6. Нормативное регулирование бухгалтерского учета

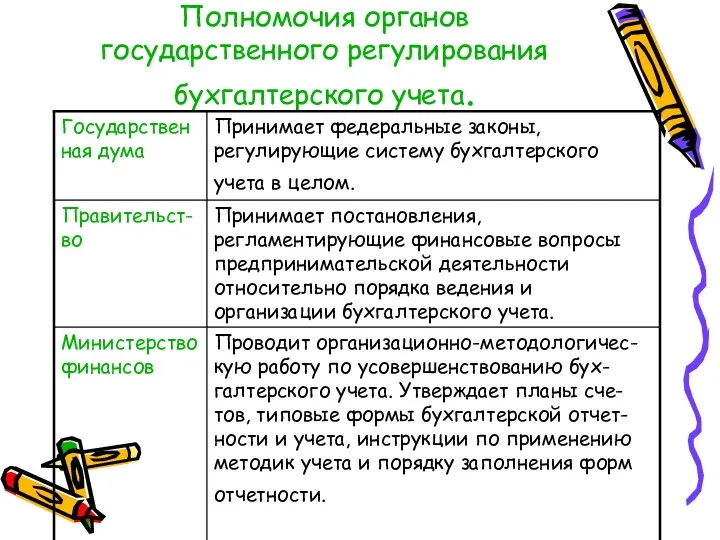

Полномочия органов государственного регулирования бухгалтерского учета.

Полномочия органов государственного регулирования бухгалтерского учета.

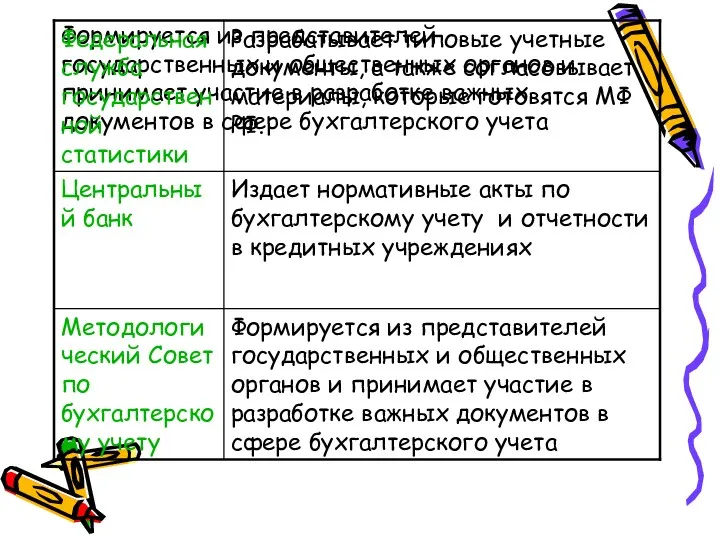

Формируется из представителей государственных и общественных органов и принимает участие в

Формируется из представителей государственных и общественных органов и принимает участие в

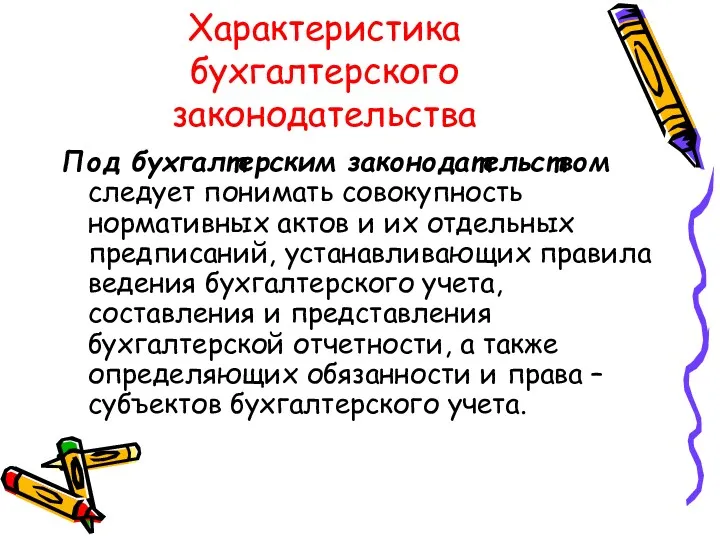

Характеристика бухгалтерского законодательства

Под бухгалтерским законодательством следует понимать совокупность нормативных актов и

Характеристика бухгалтерского законодательства

Под бухгалтерским законодательством следует понимать совокупность нормативных актов и

7 .Правила работы с нормативными документами.

1.Предписание документа, обладающего большим статусом, отменяет

7 .Правила работы с нормативными документами.

1.Предписание документа, обладающего большим статусом, отменяет

3.Требования нормативных документов, изданных одной и той же инстанцией, предполагают отмену

3.Требования нормативных документов, изданных одной и той же инстанцией, предполагают отмену

8. Ответственность руководителя и главного бухгалтера

Ответственность руководителя

Назначает или освобождает от должности

8. Ответственность руководителя и главного бухгалтера

Ответственность руководителя

Назначает или освобождает от должности

Ответственность главного бухгалтера

Несет ответственность за соблюдение общих методологических принципов бухгалтерского

Пользуясь

Ответственность главного бухгалтера

Несет ответственность за соблюдение общих методологических принципов бухгалтерского

Пользуясь

Метод бухгалтерского учета

Лекция 3. Понятие метода учета. Бухгалтерский баланс.

Метод бухгалтерского учета

Лекция 3. Понятие метода учета. Бухгалтерский баланс.

1. Понятие метода бухгалтерского учета

1. Понятие метода бухгалтерского учета

2. Сущность баланса в бухгалтерском учете.

Баланс представляет собой количественное выражение соответствия

2. Сущность баланса в бухгалтерском учете.

Баланс представляет собой количественное выражение соответствия

Основные черты баланса

Основные черты баланса

Продолжение таблицы

Продолжение таблицы

Продолжение таблицы

Продолжение таблицы

Определение бухгалтерского баланса

Бухгалтерский баланс – это система тесно взаимосвязанных моментных показа-телей,

Определение бухгалтерского баланса

Бухгалтерский баланс – это система тесно взаимосвязанных моментных показа-телей,

Классификация бухгалтерских балансов

1.Время составления.

1.1 Вступительные

1.2Текущие

1.3 Ликвидационные

1.4 Разделительные, объединительные

1.5 Санируемые

2.Источники составления

2.1 Инвентарные

2.2

Классификация бухгалтерских балансов

1.Время составления.

1.1 Вступительные

1.2Текущие

1.3 Ликвидационные

1.4 Разделительные, объединительные

1.5 Санируемые

2.Источники составления

2.1 Инвентарные

2.2

Классификация бухгалтерских балансов

3.Объем информации.

3.1 Единичные

3.2 Сводные

3.3 Консолидиро-ванные

4. Характер деятельности

4.1 Основной деятельности

4.2

Классификация бухгалтерских балансов

3.Объем информации.

3.1 Единичные

3.2 Сводные

3.3 Консолидиро-ванные

4. Характер деятельности

4.1 Основной деятельности

4.2

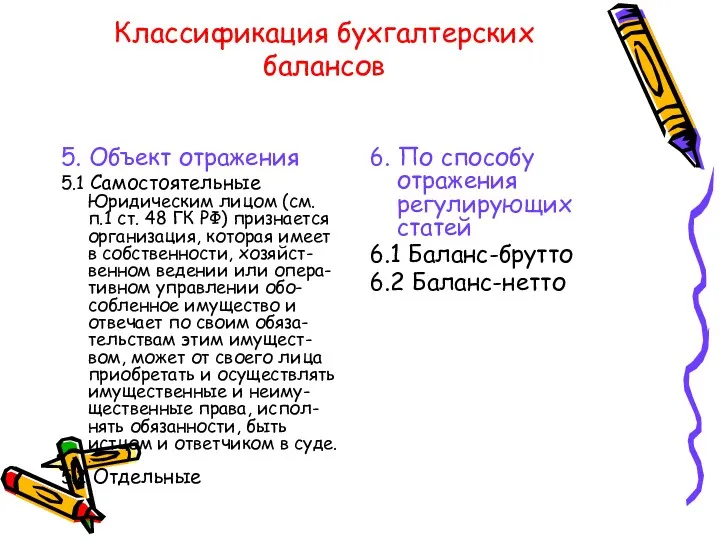

Классификация бухгалтерских балансов

5. Объект отражения

5.1 Самостоятельные Юридическим лицом (см. п.1 ст.

Классификация бухгалтерских балансов

5. Объект отражения

5.1 Самостоятельные Юридическим лицом (см. п.1 ст.

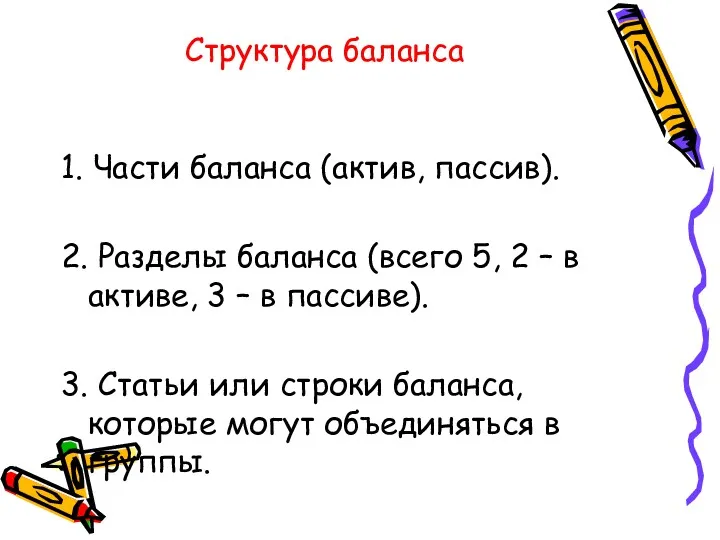

Структура баланса

1. Части баланса (актив, пассив).

2. Разделы баланса (всего 5, 2

Структура баланса

1. Части баланса (актив, пассив).

2. Разделы баланса (всего 5, 2

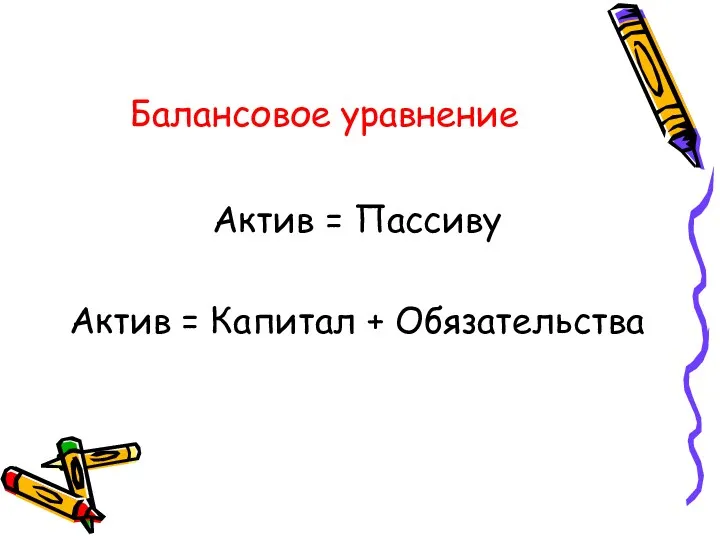

Балансовое уравнение

Актив = Пассиву

Актив = Капитал + Обязательства

Балансовое уравнение

Актив = Пассиву

Актив = Капитал + Обязательства

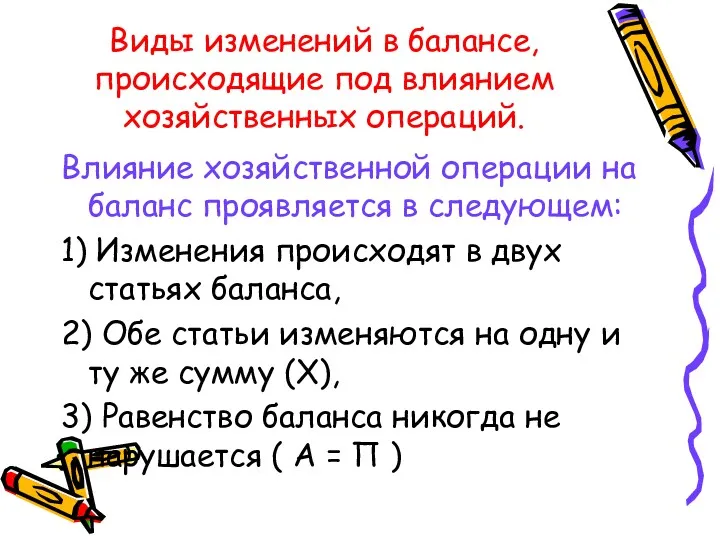

Виды изменений в балансе, происходящие под влиянием хозяйственных операций.

Влияние хозяйственной операции

Виды изменений в балансе, происходящие под влиянием хозяйственных операций.

Влияние хозяйственной операции

Виды изменений в балансе

Виды изменений в балансе

Личный бюджет

Личный бюджет Ценообразование и ценовая политика

Ценообразование и ценовая политика Антикризове управління у забезпеченні фінансової стійкості банківської системи

Антикризове управління у забезпеченні фінансової стійкості банківської системи Задачи, цели и организация финансового управления. (Тема 1.1)

Задачи, цели и организация финансового управления. (Тема 1.1) ФСБУ 6_2020_1

ФСБУ 6_2020_1 О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями)

О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями) Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Заработная плата: юридический аспект

Заработная плата: юридический аспект Систематизация источников права социального обеспечения

Систематизация источников права социального обеспечения Финансовая отчетность коммерческих организаций

Финансовая отчетность коммерческих организаций Компания Росгосстрах

Компания Росгосстрах Бюджет для граждан

Бюджет для граждан Устройство и правила эксплуатации контрольно-кассовых машин

Устройство и правила эксплуатации контрольно-кассовых машин Сущность, элементы и этапы эволюции мировой валютной системы

Сущность, элементы и этапы эволюции мировой валютной системы Федеральная Резервная Система США 1914

Федеральная Резервная Система США 1914 Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Защита покупки. Группа АльфаСтрахование

Защита покупки. Группа АльфаСтрахование Piemērotākās uzņēmējdarbības formas izvēle un darbības uzsākšana

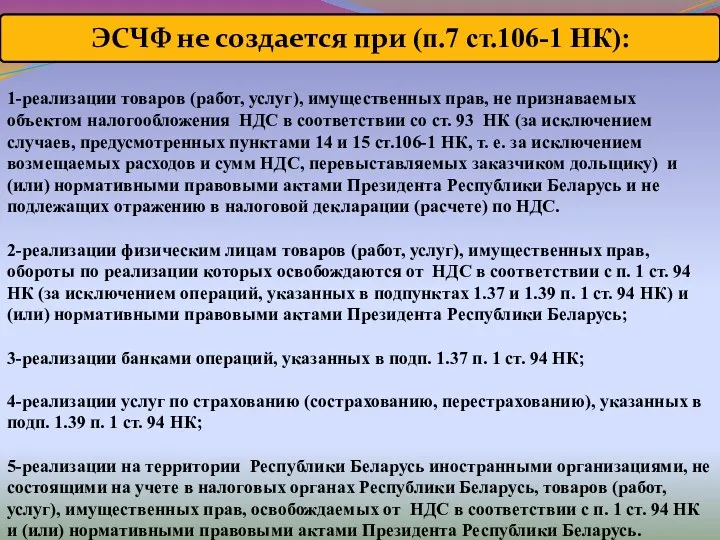

Piemērotākās uzņēmējdarbības formas izvēle un darbības uzsākšana Электронный счет-фактура (ЭСЧФ)

Электронный счет-фактура (ЭСЧФ) Дивидендная политика различных компаний (4). Microsoft

Дивидендная политика различных компаний (4). Microsoft Сущность денег. Функции денег и их проявления на современном этапе экономического развития

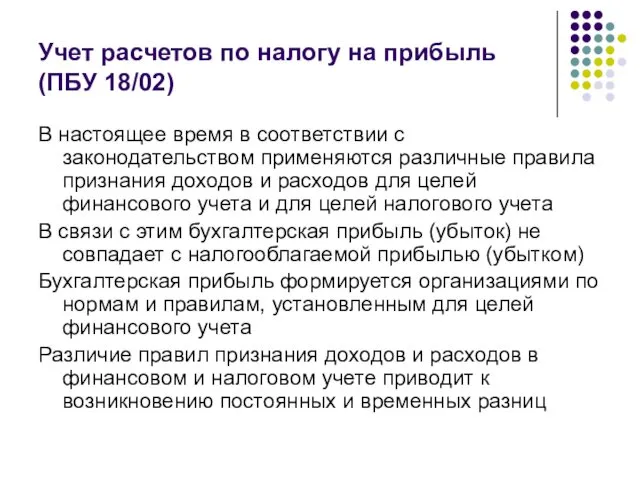

Сущность денег. Функции денег и их проявления на современном этапе экономического развития Учет расчетов по налогу на прибыль (ПБУ 18/02)

Учет расчетов по налогу на прибыль (ПБУ 18/02) Розрахунки прибутку та рентабельностi

Розрахунки прибутку та рентабельностi Понятие, сущность и функции финансов

Понятие, сущность и функции финансов Рынок недвижимости

Рынок недвижимости Состав и характеристика источников финансирования

Состав и характеристика источников финансирования Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции