- Учет расчетов по налогу на прибыль (ПБУ 18/02)

Содержание

- 2. В исчислении итогового результата деятельности организации большое значение имеет показатель «налог на прибыль», расчет которого регламентируется

- 3. ПБУ 18/02 позволяет рассчитать сумму налога на прибыль по правилам налогового учета, но на основе исключительно

- 4. ПБУ 18/02 предлагает особый механизм исчисления суммы налога на прибыль: бухгалтер должен «разложить» налогооблагаемую прибыль на

- 5. Для исчисления суммы налога на прибыль согласно требованиям ПБУ 18/02 необходимо: 1) рассчитать сумму налога исходя

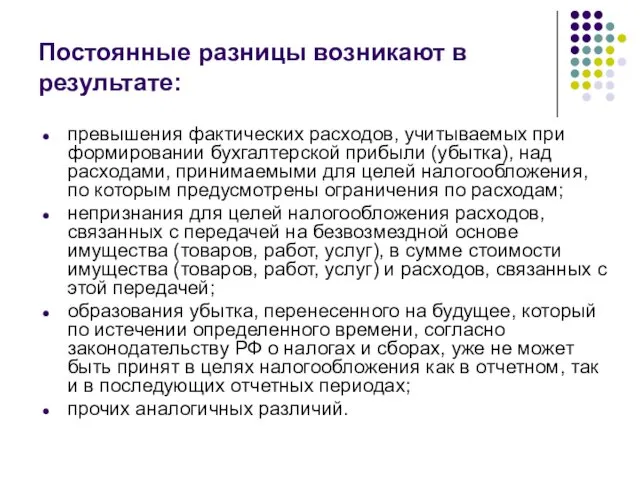

- 6. Постоянные разницы возникают в результате: превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами,

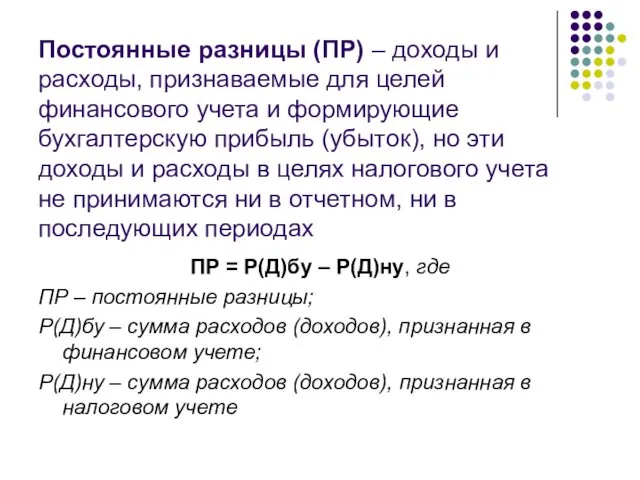

- 7. Постоянные разницы (ПР) – доходы и расходы, признаваемые для целей финансового учета и формирующие бухгалтерскую прибыль

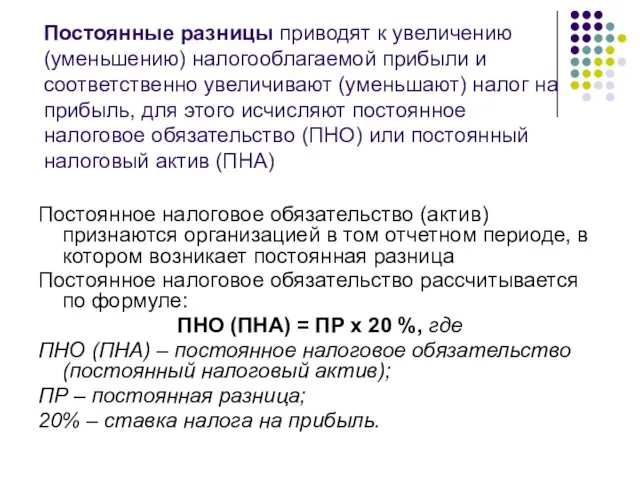

- 8. Постоянные разницы приводят к увеличению (уменьшению) налогооблагаемой прибыли и соответственно увеличивают (уменьшают) налог на прибыль, для

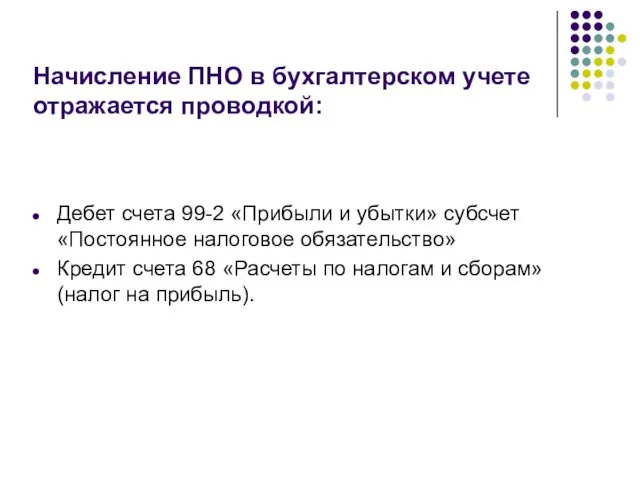

- 9. Начисление ПНО в бухгалтерском учете отражается проводкой: Дебет счета 99-2 «Прибыли и убытки» субсчет «Постоянное налоговое

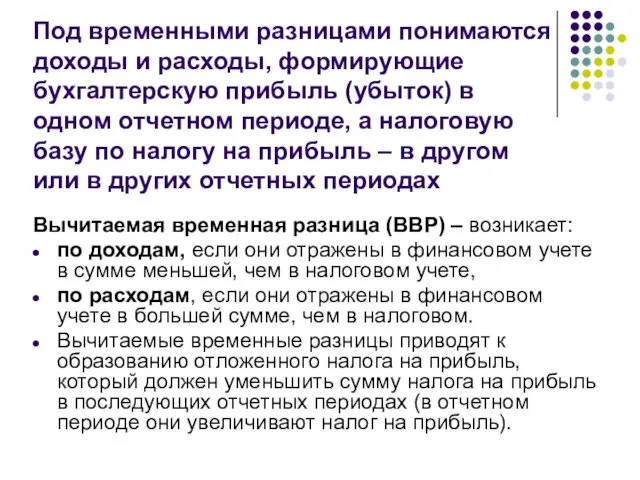

- 10. Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а

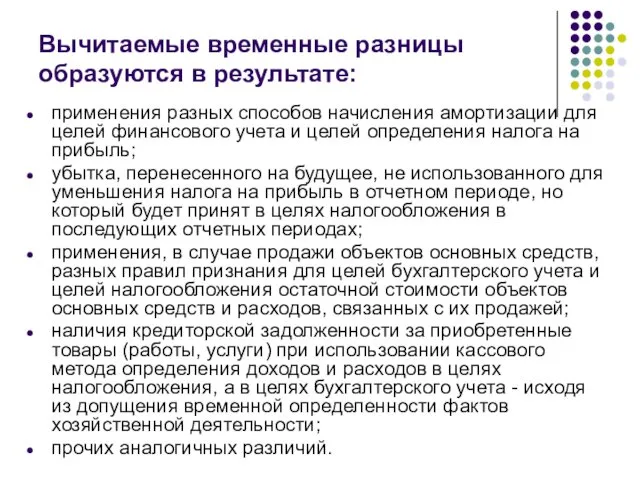

- 11. Вычитаемые временные разницы образуются в результате: применения разных способов начисления амортизации для целей финансового учета и

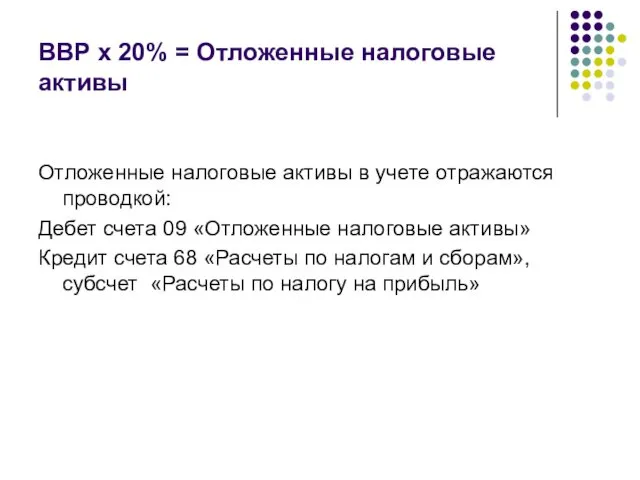

- 12. ВВР х 20% = Отложенные налоговые активы Отложенные налоговые активы в учете отражаются проводкой: Дебет счета

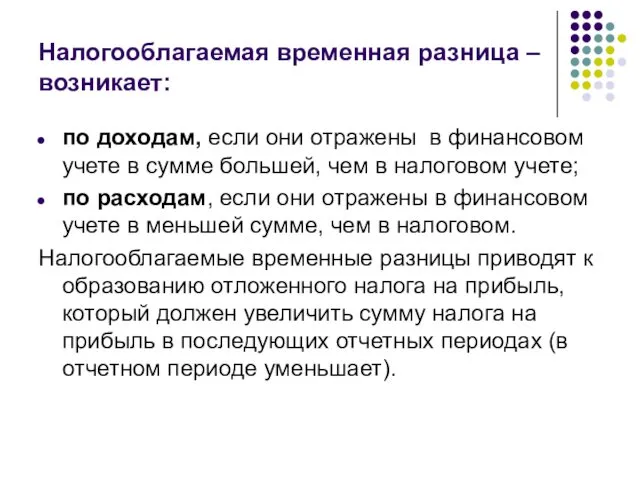

- 13. Налогооблагаемая временная разница – возникает: по доходам, если они отражены в финансовом учете в сумме большей,

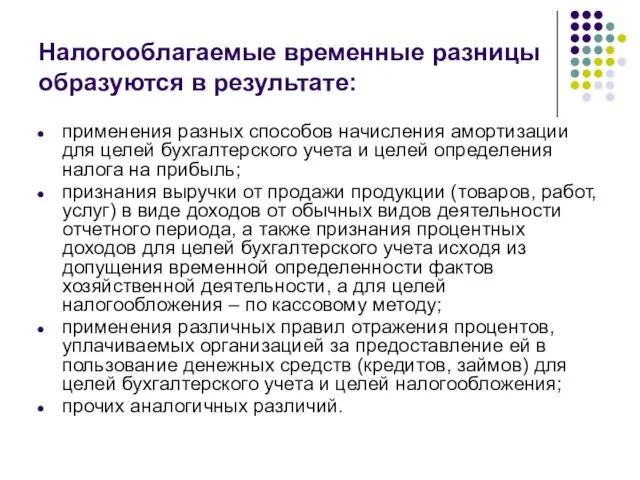

- 14. Налогооблагаемые временные разницы образуются в результате: применения разных способов начисления амортизации для целей бухгалтерского учета и

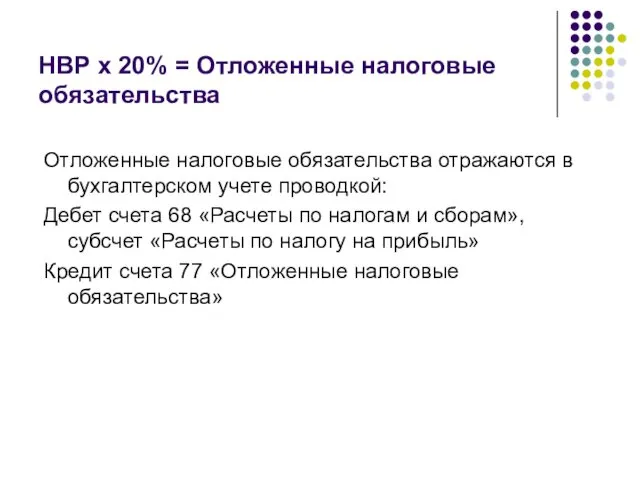

- 15. НВР х 20% = Отложенные налоговые обязательства Отложенные налоговые обязательства отражаются в бухгалтерском учете проводкой: Дебет

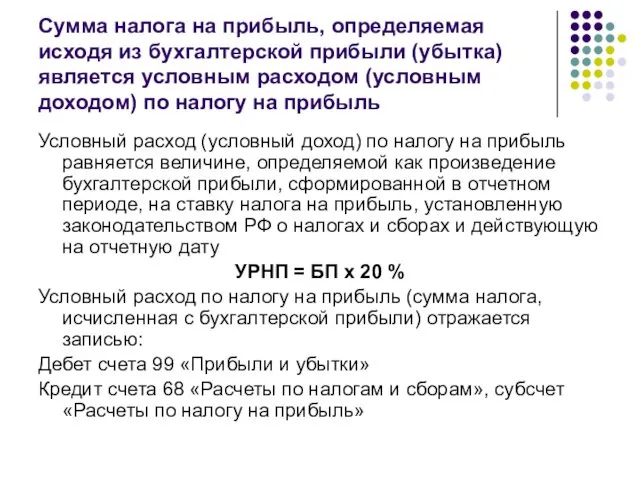

- 16. Сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) является условным расходом (условным доходом) по

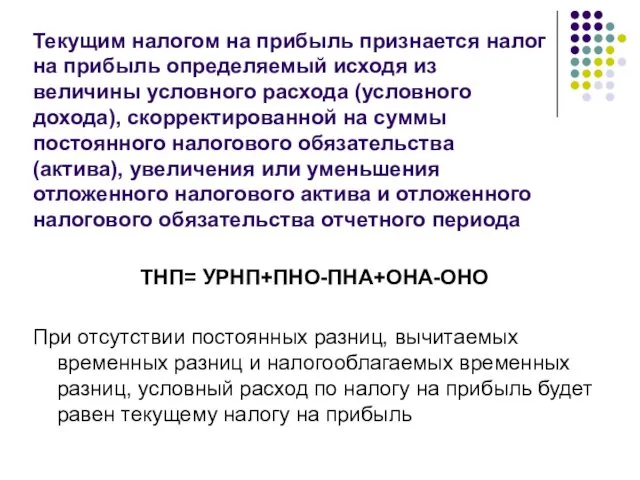

- 17. Текущим налогом на прибыль признается налог на прибыль определяемый исходя из величины условного расхода (условного дохода),

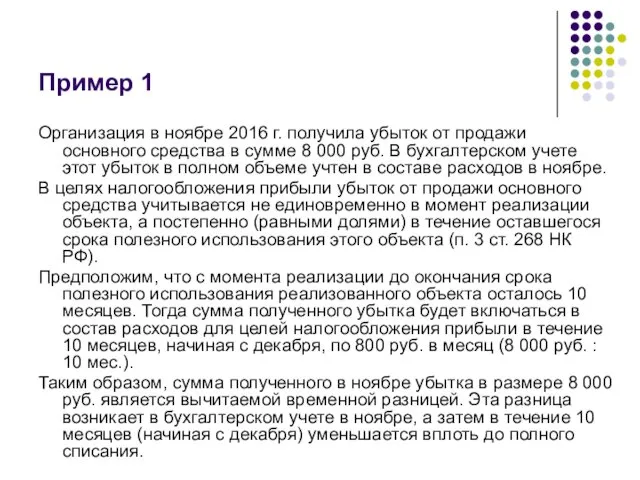

- 18. Пример 1 Организация в ноябре 2016 г. получила убыток от продажи основного средства в сумме 8

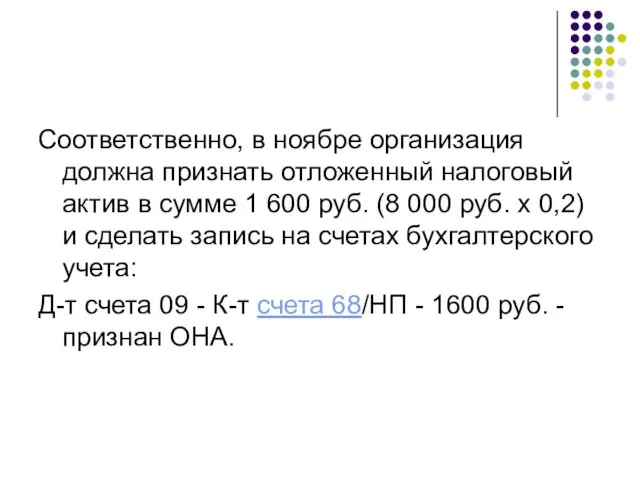

- 19. Соответственно, в ноябре организация должна признать отложенный налоговый актив в сумме 1 600 руб. (8 000

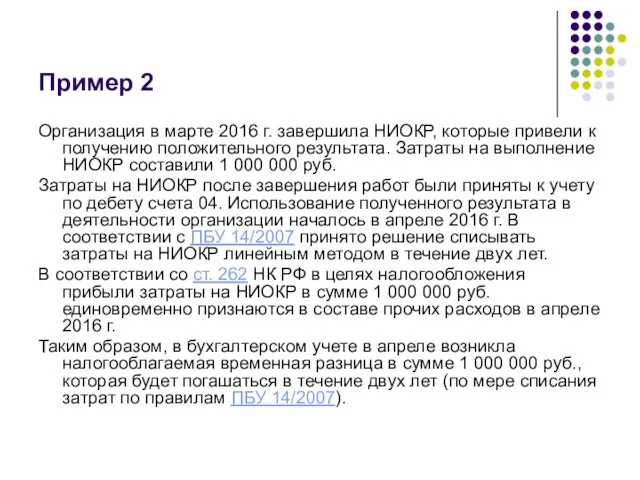

- 20. Пример 2 Организация в марте 2016 г. завершила НИОКР, которые привели к получению положительного результата. Затраты

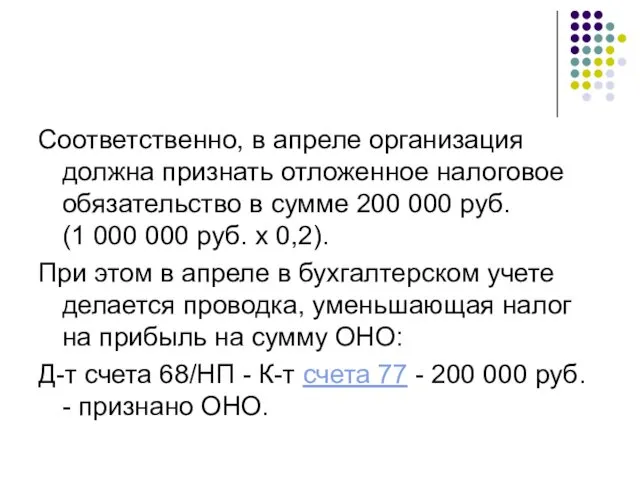

- 21. Соответственно, в апреле организация должна признать отложенное налоговое обязательство в сумме 200 000 руб. (1 000

- 22. Пример 3 Организация подарила своему сотруднику автомобиль, остаточная стоимость которого к моменту передачи составила 30 000

- 23. Соответственно, в бухгалтерском учете в момент передачи автомобиля должна быть сделана проводка: Д-т счета 99/ПНО -

- 24. Пример 4 Организация в марте получила на свой расчетный счет проценты за нарушение сроков возврата НДС

- 25. Соответственно в бухгалтерском учете в марте должна быть сделана проводка: Д-т счета 68/НП - К-т счета

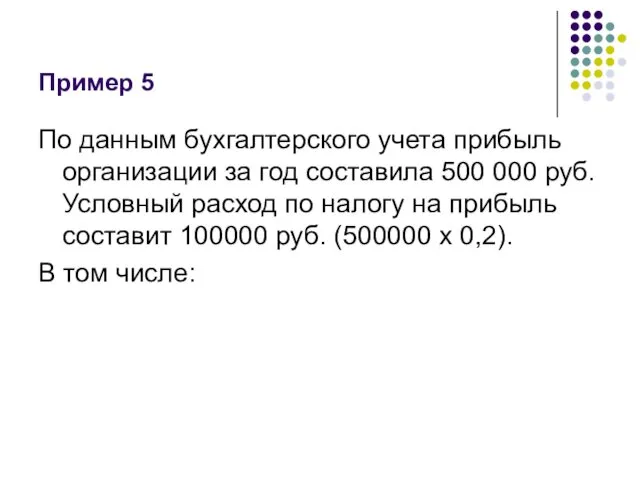

- 26. Пример 5 По данным бухгалтерского учета прибыль организации за год составила 500 000 руб. Условный расход

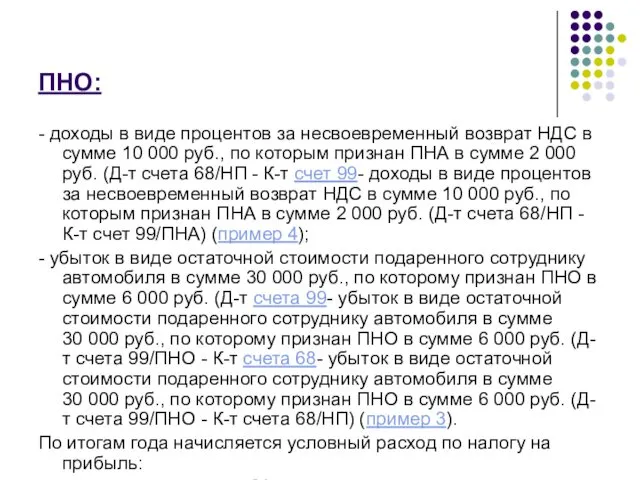

- 27. ПНО: - доходы в виде процентов за несвоевременный возврат НДС в сумме 10 000 руб., по

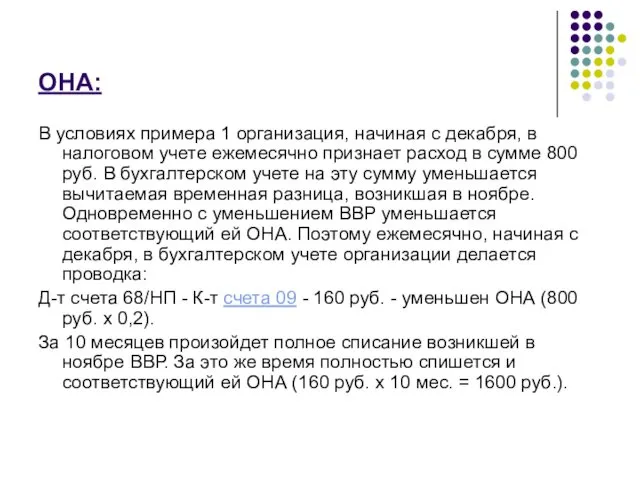

- 28. ОНА: В условиях примера 1 организация, начиная с декабря, в налоговом учете ежемесячно признает расход в

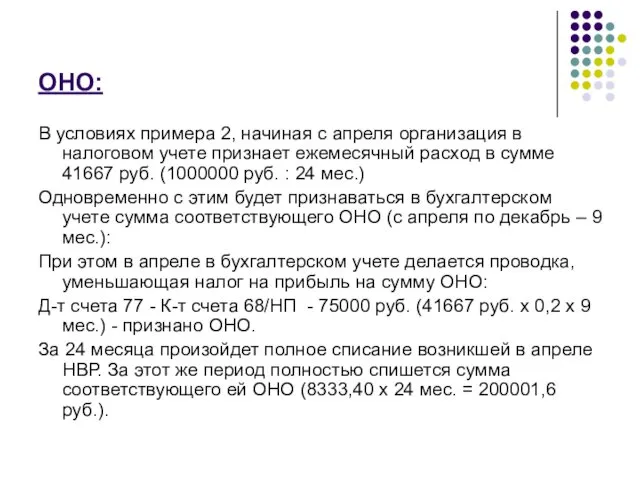

- 29. ОНО: В условиях примера 2, начиная с апреля организация в налоговом учете признает ежемесячный расход в

- 31. Скачать презентацию

В исчислении итогового результата деятельности организации большое значение имеет показатель «налог

В исчислении итогового результата деятельности организации большое значение имеет показатель «налог

ПБУ 18/02 позволяет рассчитать сумму налога на прибыль по правилам налогового

ПБУ 18/02 позволяет рассчитать сумму налога на прибыль по правилам налогового

ПБУ 18/02 предлагает особый механизм исчисления суммы налога на прибыль: бухгалтер

ПБУ 18/02 предлагает особый механизм исчисления суммы налога на прибыль: бухгалтер

Для исчисления суммы налога на прибыль согласно требованиям ПБУ 18/02 необходимо:

1)

Для исчисления суммы налога на прибыль согласно требованиям ПБУ 18/02 необходимо:

1)

Постоянные разницы возникают в результате:

превышения фактических расходов, учитываемых при формировании бухгалтерской

Постоянные разницы возникают в результате:

превышения фактических расходов, учитываемых при формировании бухгалтерской

Постоянные разницы (ПР) – доходы и расходы, признаваемые для целей финансового

Постоянные разницы (ПР) – доходы и расходы, признаваемые для целей финансового

Постоянные разницы приводят к увеличению (уменьшению) налогооблагаемой прибыли и соответственно увеличивают

Постоянные разницы приводят к увеличению (уменьшению) налогооблагаемой прибыли и соответственно увеличивают

Начисление ПНО в бухгалтерском учете отражается проводкой:

Дебет счета 99-2 «Прибыли и

Начисление ПНО в бухгалтерском учете отражается проводкой:

Дебет счета 99-2 «Прибыли и

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток)

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток)

Вычитаемые временные разницы образуются в результате:

применения разных способов начисления амортизации для

Вычитаемые временные разницы образуются в результате:

применения разных способов начисления амортизации для

ВВР х 20% = Отложенные налоговые активы

Отложенные налоговые активы в учете

ВВР х 20% = Отложенные налоговые активы

Отложенные налоговые активы в учете

Налогооблагаемая временная разница – возникает:

по доходам, если они отражены в финансовом

Налогооблагаемая временная разница – возникает:

по доходам, если они отражены в финансовом

Налогооблагаемые временные разницы образуются в результате:

применения разных способов начисления амортизации для

Налогооблагаемые временные разницы образуются в результате:

применения разных способов начисления амортизации для

НВР х 20% = Отложенные налоговые обязательства

Отложенные налоговые обязательства отражаются в

НВР х 20% = Отложенные налоговые обязательства

Отложенные налоговые обязательства отражаются в

Сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) является

Сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) является

Текущим налогом на прибыль признается налог на прибыль определяемый исходя из

Текущим налогом на прибыль признается налог на прибыль определяемый исходя из

Пример 1

Организация в ноябре 2016 г. получила убыток от продажи основного

Пример 1

Организация в ноябре 2016 г. получила убыток от продажи основного

Соответственно, в ноябре организация должна признать отложенный налоговый актив в сумме

Соответственно, в ноябре организация должна признать отложенный налоговый актив в сумме

Пример 2

Организация в марте 2016 г. завершила НИОКР, которые привели к

Пример 2

Организация в марте 2016 г. завершила НИОКР, которые привели к

Соответственно, в апреле организация должна признать отложенное налоговое обязательство в сумме

Соответственно, в апреле организация должна признать отложенное налоговое обязательство в сумме

Пример 3

Организация подарила своему сотруднику автомобиль, остаточная стоимость которого к моменту

Пример 3

Организация подарила своему сотруднику автомобиль, остаточная стоимость которого к моменту

Соответственно, в бухгалтерском учете в момент передачи автомобиля должна быть сделана

Соответственно, в бухгалтерском учете в момент передачи автомобиля должна быть сделана

Пример 4

Организация в марте получила на свой расчетный счет проценты за

Пример 4

Организация в марте получила на свой расчетный счет проценты за

Соответственно в бухгалтерском учете в марте должна быть сделана проводка:

Д-т счета 68/НП

Соответственно в бухгалтерском учете в марте должна быть сделана проводка:

Д-т счета 68/НП

Пример 5

По данным бухгалтерского учета прибыль организации за год составила 500 000

Пример 5

По данным бухгалтерского учета прибыль организации за год составила 500 000

ПНО:

- доходы в виде процентов за несвоевременный возврат НДС в сумме

ПНО:

- доходы в виде процентов за несвоевременный возврат НДС в сумме

ОНА:

В условиях примера 1 организация, начиная с декабря, в налоговом учете ежемесячно

ОНА:

В условиях примера 1 организация, начиная с декабря, в налоговом учете ежемесячно

ОНО:

В условиях примера 2, начиная с апреля организация в налоговом учете

ОНО:

В условиях примера 2, начиная с апреля организация в налоговом учете

Финансовая политика международных организаций и финансовых институтов

Финансовая политика международных организаций и финансовых институтов Государственная поддержка НКО

Государственная поддержка НКО Грамотное управление и планирование денежных средств

Грамотное управление и планирование денежных средств Рынок ценных бумаг. Фондовая биржа

Рынок ценных бумаг. Фондовая биржа Interest Rates and Monetary Policy

Interest Rates and Monetary Policy Касові операції. Забезпечення касової діяльності банку

Касові операції. Забезпечення касової діяльності банку Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Коммерческие банки РФ. Их функции и операции

Коммерческие банки РФ. Их функции и операции Кредиты

Кредиты Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Финансовая система Японии

Финансовая система Японии Специальные налоговые режимы

Специальные налоговые режимы Роль анализа деятельности банка в системе управления банком. Методологические основы анализа деятельности банка

Роль анализа деятельности банка в системе управления банком. Методологические основы анализа деятельности банка Учет и отражение в отчетности финансовых инструментов

Учет и отражение в отчетности финансовых инструментов هزینه های قابل قبول

هزینه های قابل قبول Проблемы перехода на международные стандарты финансовой отчетности в Казахстане

Проблемы перехода на международные стандарты финансовой отчетности в Казахстане Учет материально-производственных запасов

Учет материально-производственных запасов Управление денежными потоками предприятия

Управление денежными потоками предприятия Преимущества программ автокредитования

Преимущества программ автокредитования Экономическая сущность и классификация инвестиций. Темы 1-4

Экономическая сущность и классификация инвестиций. Темы 1-4 Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы

Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы Международные валютно-кредитые отношения

Международные валютно-кредитые отношения Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8

Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8 Mathematics in Finance

Mathematics in Finance Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом

Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом Инвестиционная среда и инвестиционный климат. Роль государства в активизации инвестиционной деятельности

Инвестиционная среда и инвестиционный климат. Роль государства в активизации инвестиционной деятельности Сбережение и накопление

Сбережение и накопление Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу

Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу