- Управление капиталом организации

Содержание

- 2. Понятие капитала и его структура Капитал – ключевое понятие финансового менеджмента Капитал предприятия представляет собой общую

- 3. Источники имущества организаций, ее финансовые ресурсы, отражаются в пассиве баланса, а имущество, в которое вложены финансовые

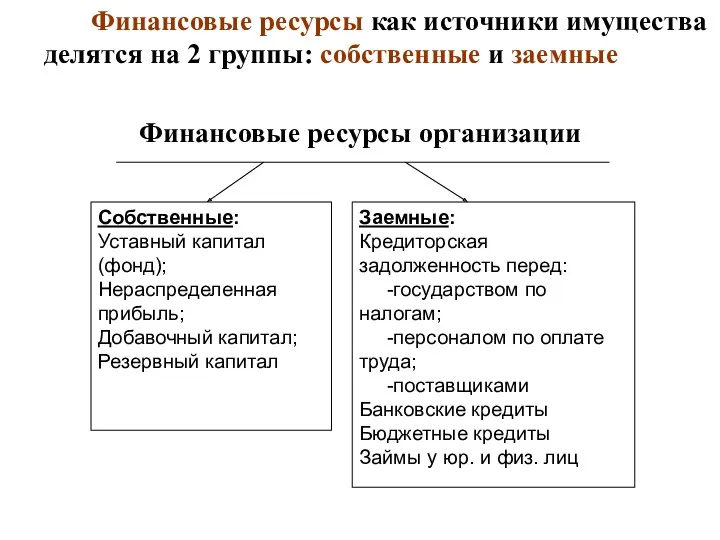

- 4. Финансовые ресурсы как источники имущества делятся на 2 группы: собственные и заемные Финансовые ресурсы организации

- 5. Приравниваются к собственным: Доходы будущих периодов; Резервы предстоящих расходов.

- 6. Финансовые ресурсы организации отражены в пассиве баланса на определенную дату в следующих разделах: капитал и резервы;

- 7. В структуре источников финансирования имущества может быть разный удельный вес собственных и заемных средств. Чем выше

- 8. Рекомендуемый усредненный норматив удельного веса собственного капитала -50-60%

- 9. Кроме имущественных прав есть и другие классификационные признаки По объекту инвестирования выделяют основной и оборотный виды

- 10. Основной капитал характеризует тe часть капитала, которая инвестирован во все виды его внеоборотных активов. Оборотный капитал

- 11. Потребляемый капитал после его распределения на цели потребления теряет функции капитала. Накапливаемый капитал характеризует различные формы

- 12. Основной целью формирования капитала предприятия является удовлетворение потребностей в приобретении необходимых активов и оптимизация его структуры

- 13. Цель и задачи управления капиталом Цель – обеспечение финансовыми ресурсами целей развития организации

- 14. Задачи Оценка потребности в источниках финансирования. Оценка стоимости капитала. Определение допустимого уровня заемного капитала. Выбор форм

- 15. Определение потребности в источниках финансирования

- 16. Определение цены капитала, расчет цен отдельных составляющих капитала Стоимостью капитала называется общая сумма средств, которую необходимо

- 17. Стоимость капитала предприятия складывается под влиянием многих факторов: общее состояние финансовой среды, в том числе финансовых

- 18. Капитал, привлекаемый из различных источников имеет свою стоимость Стоимость кредитов банка Стоимость источника «облигации» Стоимость источника

- 19. Стоимость капитала привлеченного за счет кредитов банка За пользование банковским кредитом необходимо платить проценты. ! Стоимость

- 20. ! Проценты за пользование заемными средствами уменьшают налогооблагаемую прибыль Cd = P×(1-Ti), где Cd (cost debt)

- 21. Стоимость источника «облигации» Стоимость купонных облигаций Cb = где Cb (cost bond) – стоимость заемного капитала,

- 22. Стоимость источника «кредиторская задолженность» Стоимость внутренней кредиторской задолженности предприятия, как правило, учитывается по нулевой ставке, так

- 23. Стоимость источника «уставный капитал» Стоимость уставного капитала определяется уровнем дивидендов и доходов, которые предприятие выплачивает или

- 24. Определение стоимости различных видов акций Привилегированные акции – простота определения стоимости Cp = , Cp (preference

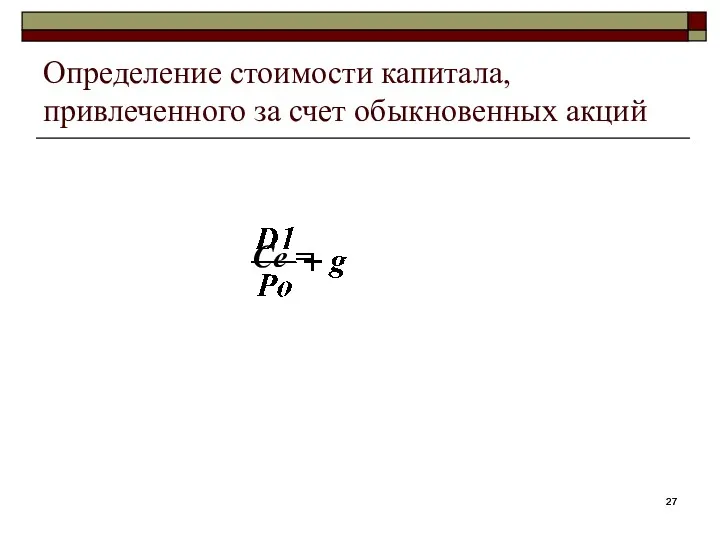

- 25. Способы определения стоимости капитала, привлеченного за счет обыкновенных акций Обыкновенные акции – сложность в прогнозировании уровня

- 26. Модель Гордона Po = = , где Ро (price) - текущая (рыночная) цена обыкновенной акции; D0

- 27. Определение стоимости капитала, привлеченного за счет обыкновенных акций Ce =

- 28. Модель оценки доходности финансовых активов

- 29. ! Стоимость источника «нераспределенная прибыль отчетного периода» берется равной цене источника «уставный капитал»

- 30. Расчет и значение средневзвешенной цены капитала WACC = Ci∙Wi, где WACC (weighted average cost of capital)

- 31. Предельная цена капитала ∆WACC = ∆ Ci∙ ∆ Wi. Используемые источники финансирования изменяются в динамике, что

- 32. Экономический смысл WACC заключается в следующем: Стоимость капитала предприятия служит мерой прибыльности операционной деятельности. Показатель стоимости

- 33. При осуществлении инвестиций показатель средневзвешенной цены капитала сравнивается с показателем внутренней нормы доходности. Возможные ситуации: IRR

- 34. Внутренняя норма прибыли Возможные названия показателя: внутренняя норма доходности, внутренняя норма рентабельности. Суть расчета показателя –

- 35. Рис.1. Нахождение внутренней нормы прибыли графическим способом

- 36. Определение рыночной стоимости предприятия Предприятие рассматривается как поток доходов, который распределен во времени и стремиться к

- 37. Доходами организации в данном случае являются доходы к распределению. Доходы к распределению = Чистая прибыли +

- 38. Рыночная стоимость организации находится как настоящая стоимость бесконечного аннуитета:

- 39. Эффект финансового рычага. Рациональная политика заимствования Коммерческие организации всегда финансируют свою деятельность из разных источников –

- 40. Чем выше удельный вес собственного капитала, тем выше ее финансовая устойчивость, тем более независима организация, что

- 41. Европейская концепция финансового рычага Привлечение заемных средств при определенных условиях может способствовать повышению рентабельности собственного капитала

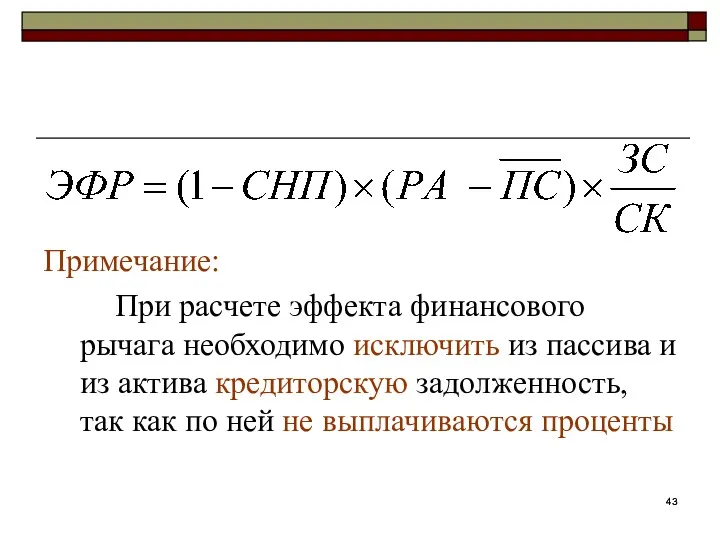

- 42. Эффект финансового рычага показывает, на сколько процентов увеличивается чистая рентабельность собственного капитала при использовании кредита, займов,

- 43. Примечание: При расчете эффекта финансового рычага необходимо исключить из пассива и из актива кредиторскую задолженность, так

- 44. Дифференциал финансового рычага Дифференциал должен быть положительным. Если дифференциал отрицательный, это означает, что привлечение заемного капитала

- 45. При отрицательном дифференциале организации стараются пользоваться бесплатными заемными средствами - кредиторской задолженностью перед поставщиками и задолженностью

- 46. Плечо финансового рычага При положительном дифференциале чем больше плечо рычага, тем выше эффект финансового рычага, но

- 47. Чем выше эффект финансового рычага, тем более рискованной является деятельность организации

- 48. Влияние структуры капитала на финансовые результаты деятельности организации Использование заемных источников финансирования уменьшает финансовый результат, но

- 49. Американская концепция финансового рычага Согласно американской концепции эффект финансового рычага показывает, на сколько процентов изменяется чистая

- 50. Чем выше удельный вес заемного капитала в источниках средств, тем более нелинейный характер зависимости между прибылью

- 51. Управление собственным капиталом организации Цель управления собственным капиталом заключается в повышении благосостояния собственников

- 52. Задачи управления собственным капиталом: создание за счет собственного капитала определенной части внеоборотных активов; создание за счет

- 53. Собственные источники Внутренние Внешние

- 54. Оптимизация соотношения внутренних и внешних источников Цели: Минимизация цены СК. Сохранение управляемости организации первоначальными собственниками.

- 55. Дивиденды и дивидендная политика Дивиденды представляют собой доход акционеров. Дивидендная политика – нормы и правила формирования

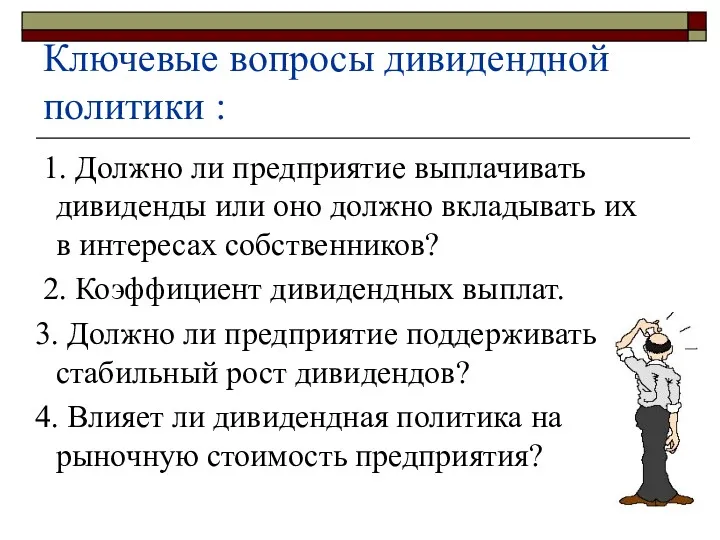

- 56. Ключевые вопросы дивидендной политики : 1. Должно ли предприятие выплачивать дивиденды или оно должно вкладывать их

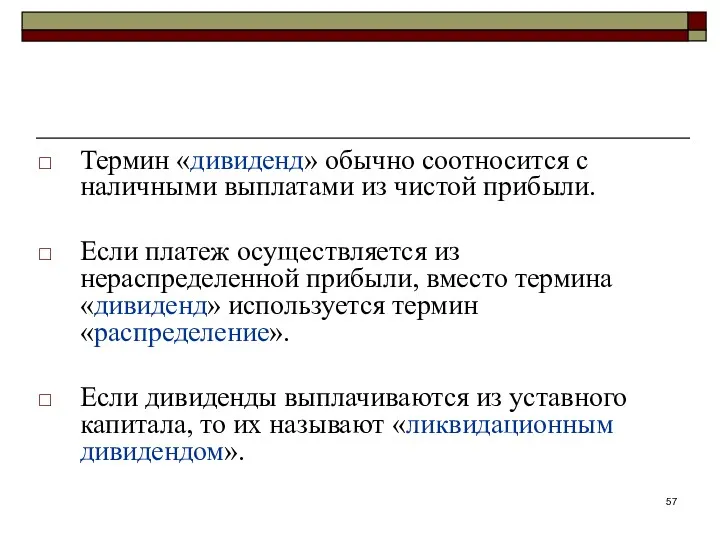

- 57. Термин «дивиденд» обычно соотносится с наличными выплатами из чистой прибыли. Если платеж осуществляется из нераспределенной прибыли,

- 58. Дивиденды не всегда выплачиваются в денежной форме. Иногда компании объявляют о дивидендах в форме акций или

- 59. В практике разработаны приемы, с помощью которых можно воздействовать как на рыночную стоимость ценных бумаг, так

- 60. Дробление акций (расщепление, сплит) это увеличение количества акций посредством уменьшения их номинала. Обычно к дроблению акций

- 61. Консолидация акций (обратный сплит) это изменение номинальной стоимости акций, при котором акционер получает одну новую акцию

- 62. Выкуп акций это один из способов размещения свободных средств предприятия путем приобретения собственных акций у акционеров.

- 63. Основные типы дивидендной политики Оптимальная доля дивидендов – это функция четырех факторов: Предпочтение инвесторами дивидендов по

- 64. Основные типы дивидендной политики: Консервативный тип выплата дивидендов по остаточному принципу; стабильный размер дивидендных выплат.

- 65. При выплате дивидендов по остаточному принципу на первом месте стоят потребности в финансировании инвестиционных программ.

- 66. 2. Умеренный (компромиссный) тип: выплата минимального стабильного размера дивидендов с надбавкой в отдельные периоды. Есть возможность

- 68. Скачать презентацию

Понятие капитала и его структура

Капитал – ключевое понятие финансового менеджмента

Понятие капитала и его структура

Капитал – ключевое понятие финансового менеджмента

Источники имущества организаций, ее финансовые ресурсы, отражаются в пассиве баланса, а

Финансовые ресурсы как источники имущества делятся на 2 группы: собственные

Финансовые ресурсы как источники имущества делятся на 2 группы: собственные

Приравниваются к собственным:

Доходы будущих периодов;

Резервы предстоящих расходов.

Приравниваются к собственным:

Доходы будущих периодов;

Резервы предстоящих расходов.

Финансовые ресурсы организации отражены в пассиве баланса на определенную дату

Финансовые ресурсы организации отражены в пассиве баланса на определенную дату

В структуре источников финансирования имущества может быть разный удельный

В структуре источников финансирования имущества может быть разный удельный

Рекомендуемый усредненный норматив удельного веса собственного капитала -50-60%

Рекомендуемый усредненный норматив удельного веса собственного капитала -50-60%

Кроме имущественных прав есть и другие классификационные признаки

По объекту

Кроме имущественных прав есть и другие классификационные признаки

По объекту

Основной капитал характеризует тe часть капитала, которая инвестирован во все

Основной капитал характеризует тe часть капитала, которая инвестирован во все

Потребляемый капитал после его распределения на цели потребления теряет функции

Потребляемый капитал после его распределения на цели потребления теряет функции

Основной целью формирования капитала предприятия является удовлетворение потребностей в приобретении

Основной целью формирования капитала предприятия является удовлетворение потребностей в приобретении

Цель и задачи управления капиталом

Цель – обеспечение финансовыми ресурсами целей

Цель и задачи управления капиталом

Цель – обеспечение финансовыми ресурсами целей

Задачи

Оценка потребности в источниках финансирования.

Оценка стоимости капитала.

Определение допустимого уровня заемного капитала.

Выбор

Задачи

Оценка потребности в источниках финансирования.

Оценка стоимости капитала.

Определение допустимого уровня заемного капитала.

Выбор

Определение потребности в источниках финансирования

Определение потребности в источниках финансирования

Определение цены капитала, расчет цен отдельных составляющих капитала

Стоимостью капитала называется

Определение цены капитала, расчет цен отдельных составляющих капитала

Стоимостью капитала называется

Стоимость капитала предприятия складывается под влиянием многих факторов:

общее состояние финансовой среды,

Стоимость капитала предприятия складывается под влиянием многих факторов:

общее состояние финансовой среды,

Капитал, привлекаемый из различных источников имеет свою стоимость

Стоимость кредитов банка

Стоимость

Капитал, привлекаемый из различных источников имеет свою стоимость

Стоимость кредитов банка

Стоимость

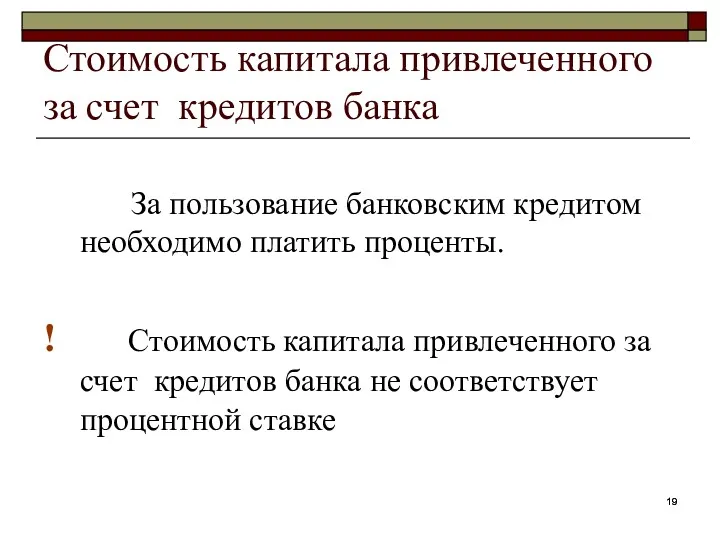

Стоимость капитала привлеченного за счет кредитов банка

За пользование банковским кредитом

Стоимость капитала привлеченного за счет кредитов банка

За пользование банковским кредитом

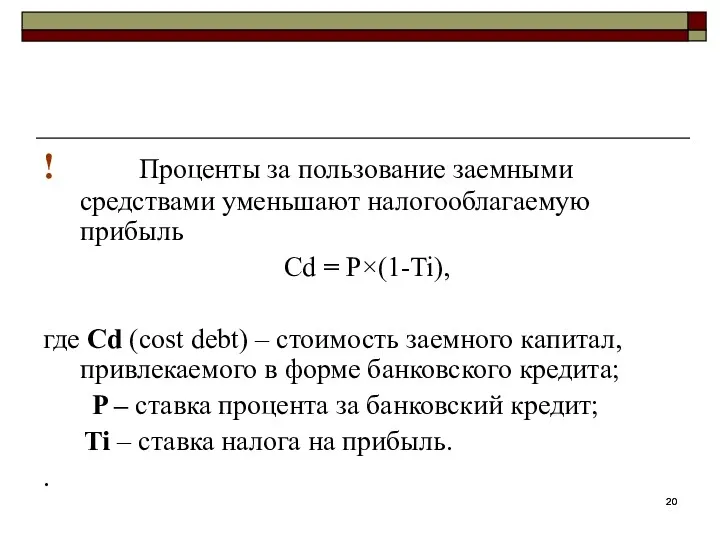

! Проценты за пользование заемными средствами уменьшают налогооблагаемую прибыль

Cd =

! Проценты за пользование заемными средствами уменьшают налогооблагаемую прибыль

Cd =

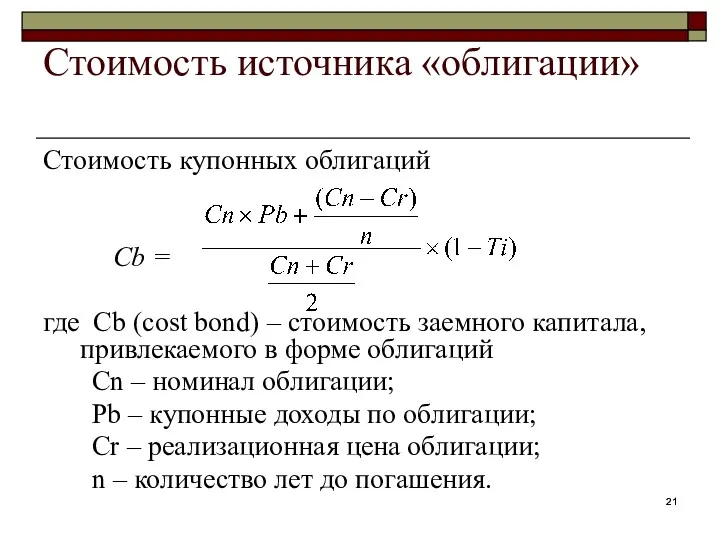

Стоимость источника «облигации»

Стоимость купонных облигаций

Cb =

где Cb (cost bond)

Стоимость источника «облигации»

Стоимость купонных облигаций

Cb =

где Cb (cost bond)

Стоимость источника «кредиторская задолженность»

Стоимость внутренней кредиторской задолженности предприятия, как

Стоимость источника «кредиторская задолженность»

Стоимость внутренней кредиторской задолженности предприятия, как

Стоимость источника «уставный капитал»

Стоимость уставного капитала определяется уровнем дивидендов и

Стоимость источника «уставный капитал»

Стоимость уставного капитала определяется уровнем дивидендов и

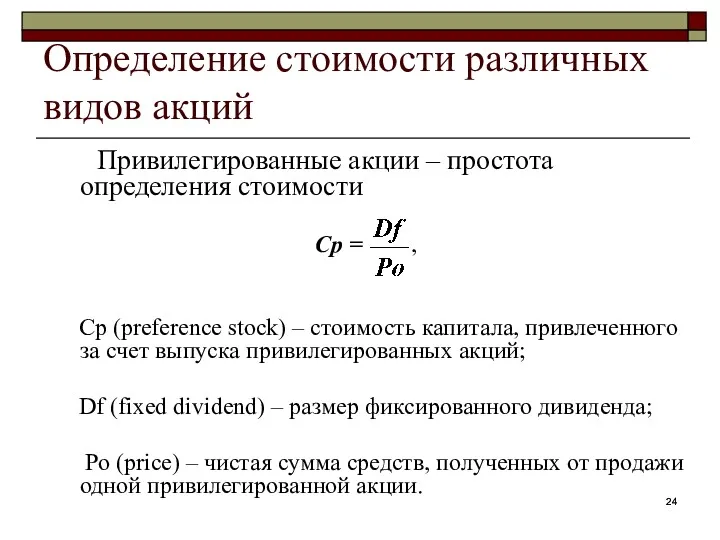

Определение стоимости различных видов акций

Привилегированные акции – простота определения стоимости

Cp

Определение стоимости различных видов акций

Привилегированные акции – простота определения стоимости

Cp

Способы определения стоимости капитала, привлеченного за счет обыкновенных акций

Обыкновенные акции –

Способы определения стоимости капитала, привлеченного за счет обыкновенных акций

Обыкновенные акции –

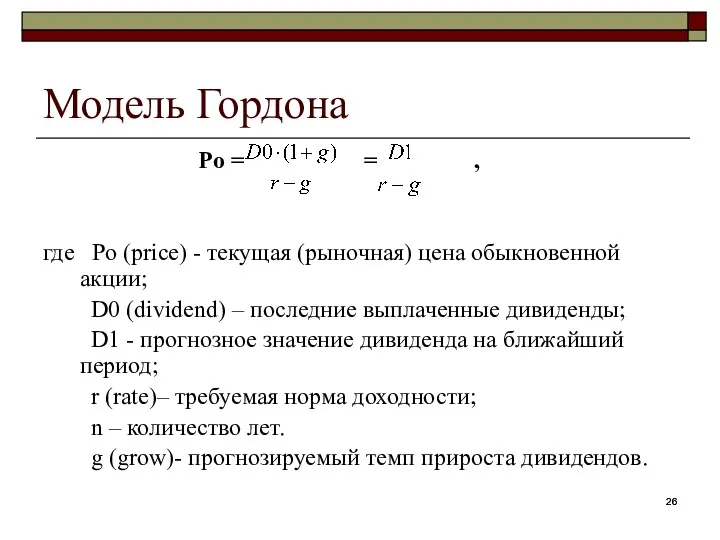

Модель Гордона

Po = = ,

где Ро (price) - текущая (рыночная) цена

Модель Гордона

Po = = ,

где Ро (price) - текущая (рыночная) цена

Определение стоимости капитала, привлеченного за счет обыкновенных акций

Ce =

Определение стоимости капитала, привлеченного за счет обыкновенных акций

Ce =

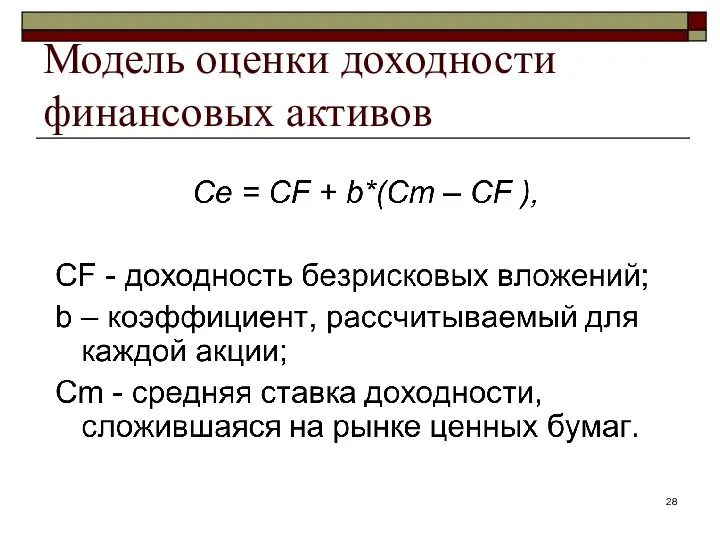

Модель оценки доходности финансовых активов

Модель оценки доходности финансовых активов

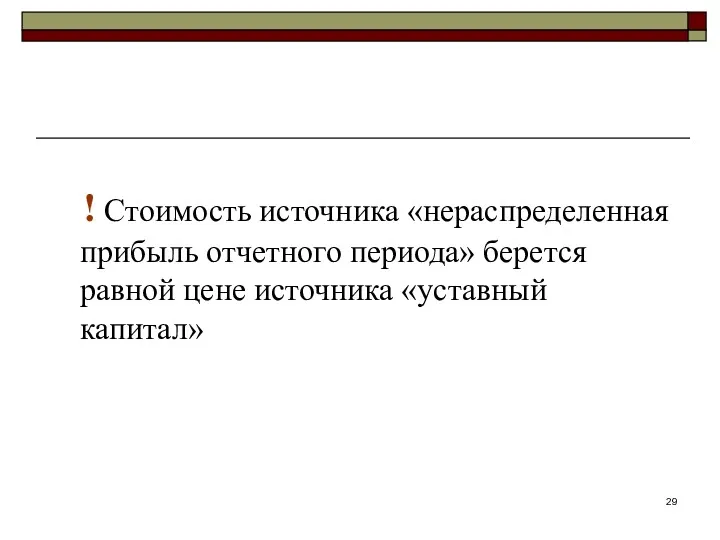

! Стоимость источника «нераспределенная прибыль отчетного периода» берется равной цене

! Стоимость источника «нераспределенная прибыль отчетного периода» берется равной цене

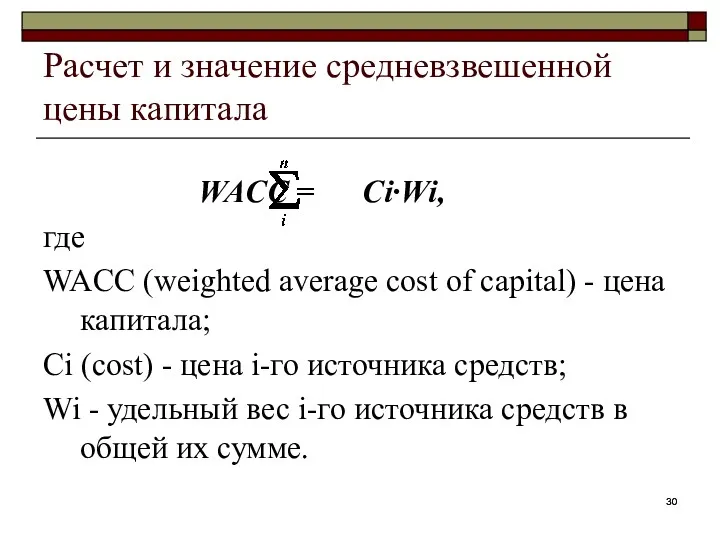

Расчет и значение средневзвешенной цены капитала

WACC = Ci∙Wi,

где

WACC (weighted average

Расчет и значение средневзвешенной цены капитала

WACC = Ci∙Wi,

где

WACC (weighted average

Предельная цена капитала

∆WACC = ∆ Ci∙ ∆ Wi.

Используемые источники финансирования

Предельная цена капитала

∆WACC = ∆ Ci∙ ∆ Wi.

Используемые источники финансирования

Экономический смысл WACC заключается в следующем:

Стоимость капитала предприятия служит мерой

Экономический смысл WACC заключается в следующем:

Стоимость капитала предприятия служит мерой

При осуществлении инвестиций показатель средневзвешенной цены капитала сравнивается с показателем

При осуществлении инвестиций показатель средневзвешенной цены капитала сравнивается с показателем

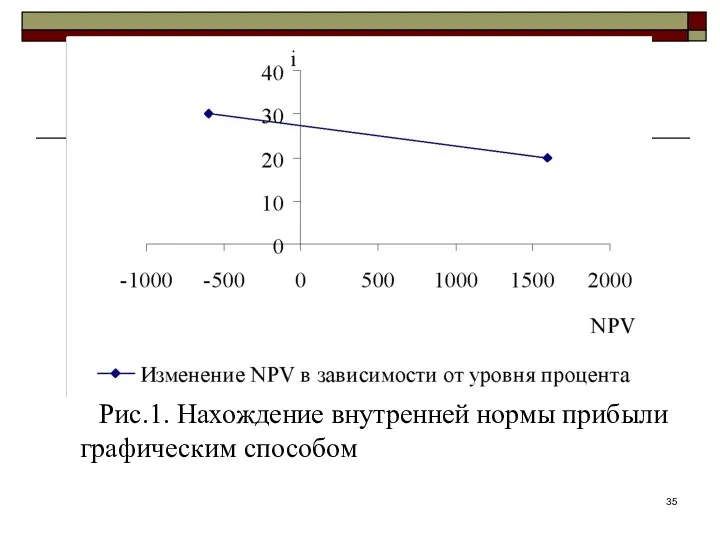

Внутренняя норма прибыли

Возможные названия показателя:

внутренняя норма доходности,

внутренняя норма

Внутренняя норма прибыли

Возможные названия показателя:

внутренняя норма доходности,

внутренняя норма

Рис.1. Нахождение внутренней нормы прибыли графическим способом

Рис.1. Нахождение внутренней нормы прибыли графическим способом

Определение рыночной стоимости предприятия

Предприятие рассматривается как поток доходов, который распределен

Определение рыночной стоимости предприятия

Предприятие рассматривается как поток доходов, который распределен

Доходами организации в данном случае являются доходы к распределению.

Доходы к

Доходами организации в данном случае являются доходы к распределению.

Доходы к

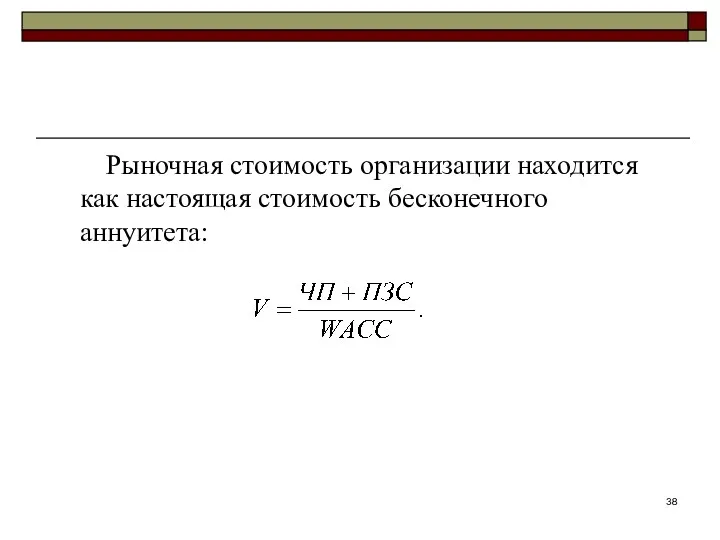

Рыночная стоимость организации находится как настоящая стоимость бесконечного аннуитета:

Рыночная стоимость организации находится как настоящая стоимость бесконечного аннуитета:

Эффект финансового рычага. Рациональная политика заимствования

Коммерческие организации всегда финансируют

Эффект финансового рычага. Рациональная политика заимствования

Коммерческие организации всегда финансируют

Чем выше удельный вес собственного капитала, тем выше ее финансовая

Чем выше удельный вес собственного капитала, тем выше ее финансовая

Европейская концепция финансового рычага

Привлечение заемных средств при определенных условиях может

Европейская концепция финансового рычага

Привлечение заемных средств при определенных условиях может

Эффект финансового рычага показывает, на сколько процентов увеличивается чистая рентабельность

Эффект финансового рычага показывает, на сколько процентов увеличивается чистая рентабельность

Примечание:

При расчете эффекта финансового рычага необходимо исключить из пассива

Примечание:

При расчете эффекта финансового рычага необходимо исключить из пассива

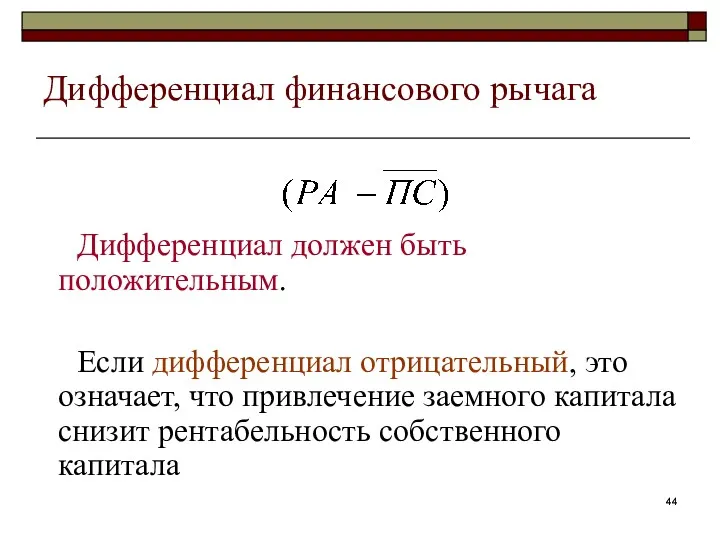

Дифференциал финансового рычага

Дифференциал должен быть положительным.

Если дифференциал отрицательный, это означает,

Дифференциал финансового рычага

Дифференциал должен быть положительным.

Если дифференциал отрицательный, это означает,

При отрицательном дифференциале организации стараются пользоваться бесплатными заемными средствами -

При отрицательном дифференциале организации стараются пользоваться бесплатными заемными средствами -

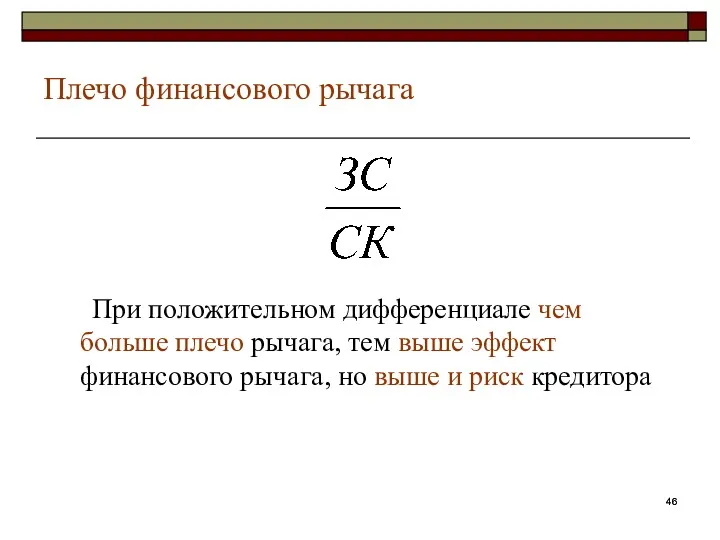

Плечо финансового рычага

При положительном дифференциале чем больше плечо рычага, тем

Плечо финансового рычага

При положительном дифференциале чем больше плечо рычага, тем

Чем выше эффект финансового рычага, тем более рискованной является деятельность

Чем выше эффект финансового рычага, тем более рискованной является деятельность

Влияние структуры капитала на финансовые результаты деятельности организации

Использование заемных источников

Влияние структуры капитала на финансовые результаты деятельности организации

Использование заемных источников

Американская концепция финансового рычага

Согласно американской концепции эффект финансового рычага показывает,

Американская концепция финансового рычага

Согласно американской концепции эффект финансового рычага показывает,

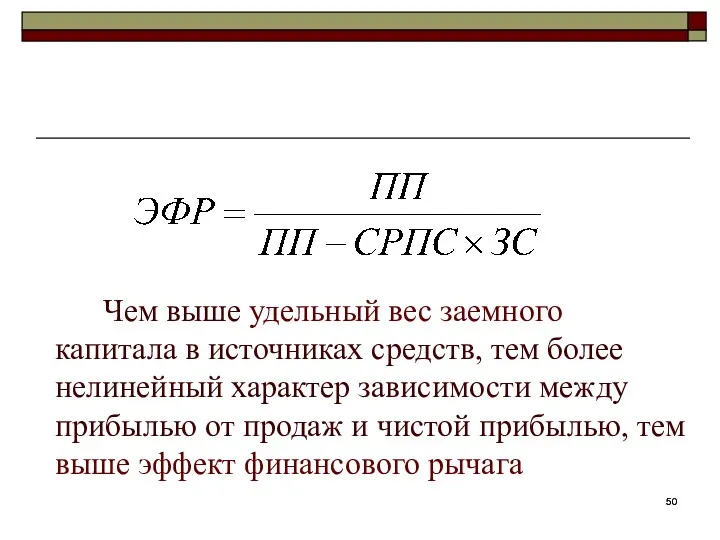

Чем выше удельный вес заемного капитала в источниках средств, тем

Чем выше удельный вес заемного капитала в источниках средств, тем

Управление собственным капиталом организации

Цель управления собственным капиталом заключается в повышении

Управление собственным капиталом организации

Цель управления собственным капиталом заключается в повышении

Задачи управления собственным капиталом:

создание за счет собственного капитала определенной части внеоборотных

Задачи управления собственным капиталом:

создание за счет собственного капитала определенной части внеоборотных

Собственные

источники

Внутренние

Внешние

Собственные

источники

Внутренние

Внешние

Оптимизация соотношения внутренних и внешних источников

Цели:

Минимизация цены СК.

Сохранение управляемости организации первоначальными

Оптимизация соотношения внутренних и внешних источников

Цели:

Минимизация цены СК.

Сохранение управляемости организации первоначальными

Дивиденды и дивидендная политика

Дивиденды представляют собой доход акционеров.

Дивидендная

Дивиденды и дивидендная политика

Дивиденды представляют собой доход акционеров.

Дивидендная

Ключевые вопросы дивидендной политики :

1. Должно ли предприятие выплачивать

Ключевые вопросы дивидендной политики :

1. Должно ли предприятие выплачивать

Термин «дивиденд» обычно соотносится с наличными выплатами из чистой прибыли.

Если

Термин «дивиденд» обычно соотносится с наличными выплатами из чистой прибыли.

Если

Дивиденды не всегда выплачиваются в денежной форме. Иногда компании объявляют

Дивиденды не всегда выплачиваются в денежной форме. Иногда компании объявляют

В практике разработаны приемы, с помощью которых можно воздействовать как

В практике разработаны приемы, с помощью которых можно воздействовать как

Дробление акций (расщепление, сплит)

это увеличение количества акций посредством уменьшения их

Дробление акций (расщепление, сплит)

это увеличение количества акций посредством уменьшения их

Консолидация акций (обратный сплит)

это изменение номинальной стоимости акций, при котором

Консолидация акций (обратный сплит)

это изменение номинальной стоимости акций, при котором

Выкуп акций

это один из способов размещения свободных средств предприятия путем

Выкуп акций

это один из способов размещения свободных средств предприятия путем

Основные типы дивидендной политики

Оптимальная доля дивидендов – это функция четырех

Основные типы дивидендной политики

Оптимальная доля дивидендов – это функция четырех

Основные типы дивидендной политики:

Консервативный тип

выплата дивидендов по остаточному принципу;

стабильный размер дивидендных

Основные типы дивидендной политики:

Консервативный тип

выплата дивидендов по остаточному принципу;

стабильный размер дивидендных

При выплате дивидендов по остаточному принципу на первом месте стоят

При выплате дивидендов по остаточному принципу на первом месте стоят

2. Умеренный (компромиссный) тип:

выплата минимального стабильного размера дивидендов с надбавкой в

2. Умеренный (компромиссный) тип:

выплата минимального стабильного размера дивидендов с надбавкой в

Labor and financial markets

Labor and financial markets Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок Сучасний інструментарій аналізу банку

Сучасний інструментарій аналізу банку Дифференциация заработной платы в России

Дифференциация заработной платы в России Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами

Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Кредит и его роль в экономике

Кредит и его роль в экономике Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) Внебиржевой и биржевой рынки

Внебиржевой и биржевой рынки Продукт добровольного страхования жизни Глория

Продукт добровольного страхования жизни Глория Сутність та функції грошей

Сутність та функції грошей Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Interest rate swap engineering

Interest rate swap engineering Система налогов и сборов в Российской Федерации

Система налогов и сборов в Российской Федерации Материнский капитал как социальная защита населения

Материнский капитал как социальная защита населения Банки. Классификация активных операций

Банки. Классификация активных операций Формы и виды лизинга

Формы и виды лизинга Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Рыночная стоимость фирмы в системе корпоративного финансового управления. Лекция 3

Рыночная стоимость фирмы в системе корпоративного финансового управления. Лекция 3 Государственный кредит и государственный долг

Государственный кредит и государственный долг Правовые основы организации страхового дела в Российской Федерации

Правовые основы организации страхового дела в Российской Федерации Международные организации и фонды

Международные организации и фонды Доверительное управление капиталом

Доверительное управление капиталом Организация финансового контроля в Соединенных Штатах Америки

Организация финансового контроля в Соединенных Штатах Америки Грошовий, фінансовий ринок. (Тема 3)

Грошовий, фінансовий ринок. (Тема 3) Что такое деньги. 3 класс

Что такое деньги. 3 класс