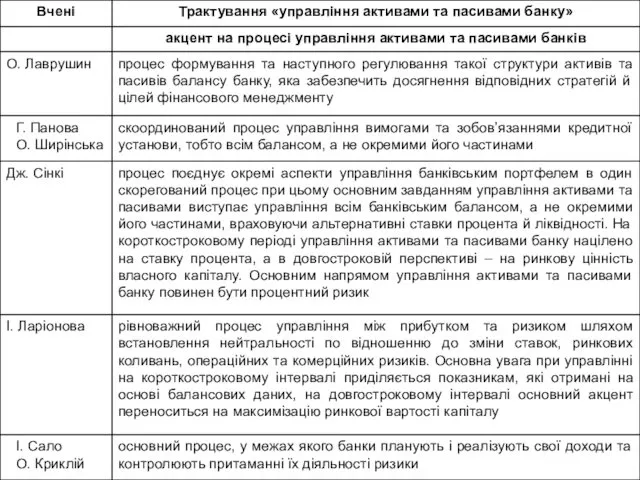

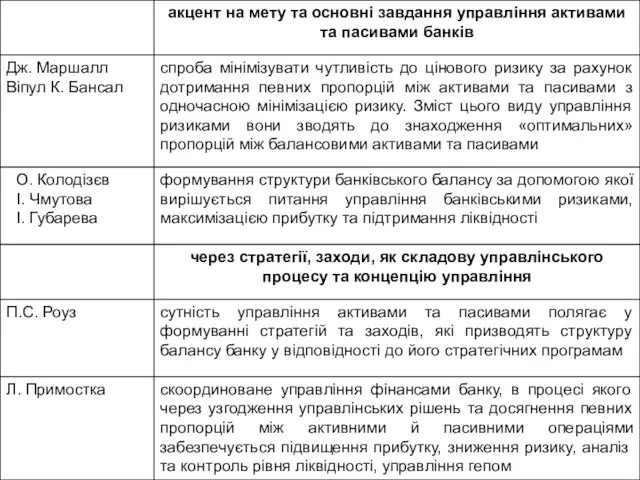

- Сучасний інструментарій аналізу банку

Содержание

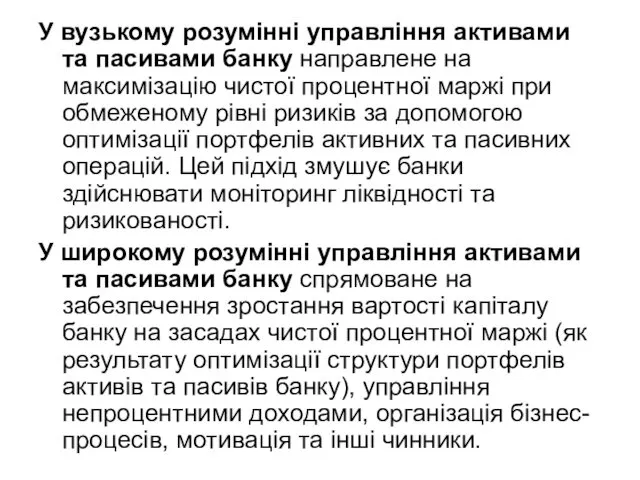

- 4. У вузькому розумінні управління активами та пасивами банку направлене на максимізацію чистої процентної маржі при обмеженому

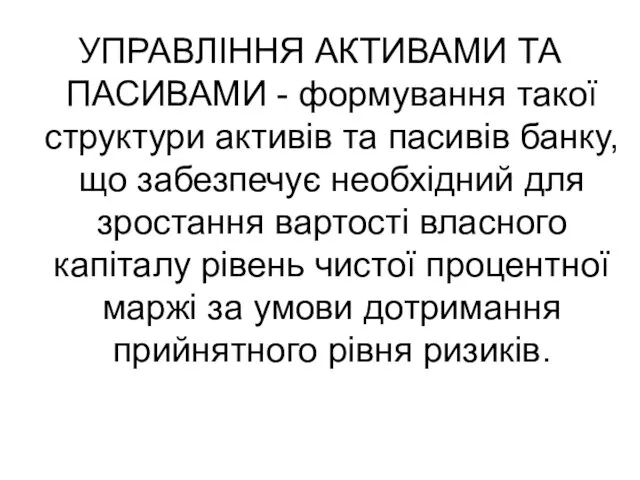

- 5. УПРАВЛІННЯ АКТИВАМИ ТА ПАСИВАМИ - формування такої структури активів та пасивів банку, що забезпечує необхідний для

- 6. Структурно-логічна схема процесу управління активами та пасивами банку

- 7. Управління активами та пасивами банку в контексті концепції контролінгу

- 8. Основні завдання процесу управління активами та пасивами банку в сучасних умовах

- 9. Структурно-логічна схема взаємопов’язаності активних та пасивних операцій банківських установ залежно від аспекту управління

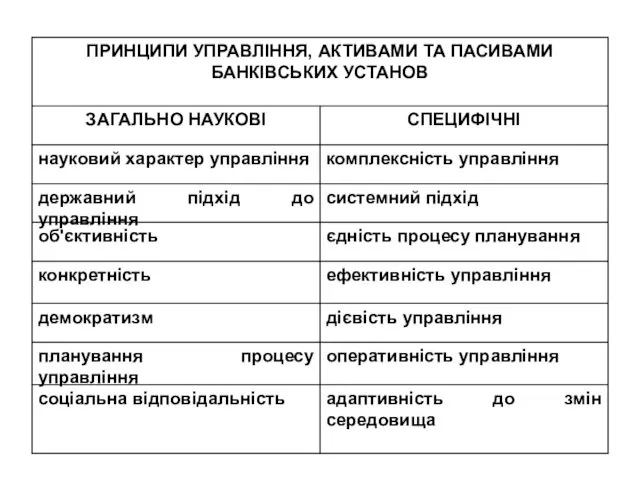

- 10. 1). Система управління активами та пасивами банків включає: об’єкти та суб’єкти. 2). Ієрархія системи будується за

- 11. Система управління активами та пасивами банків

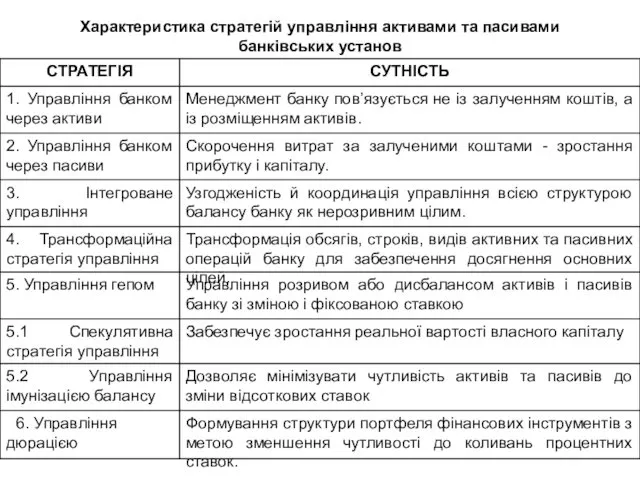

- 13. Характеристика стратегій управління активами та пасивами банківських установ

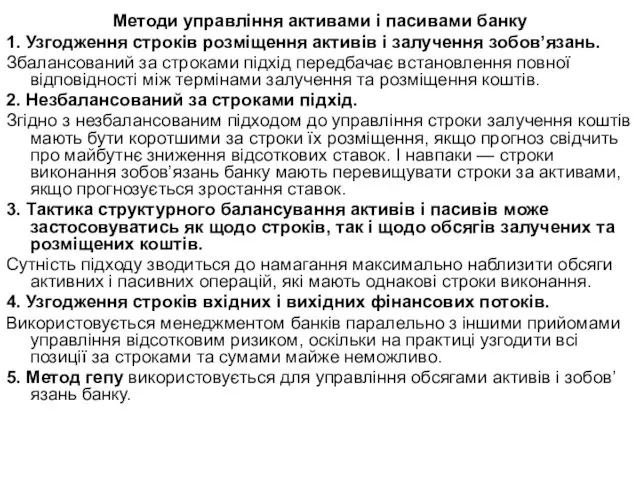

- 14. Методи управління активами і пасивами банку 1. Узгодження строків розміщення активів і залучення зобов’язань. Збалансований за

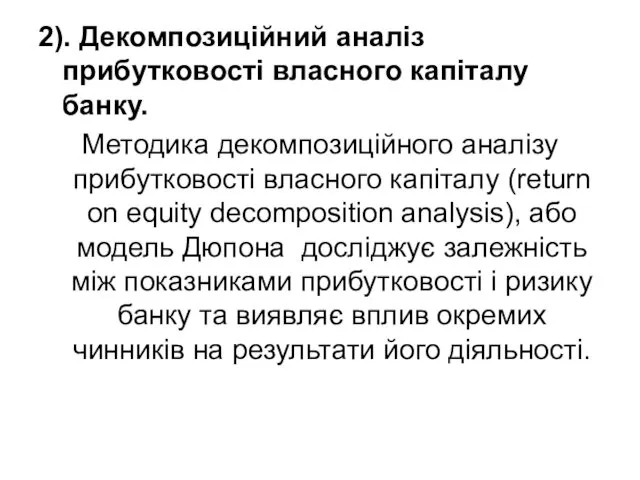

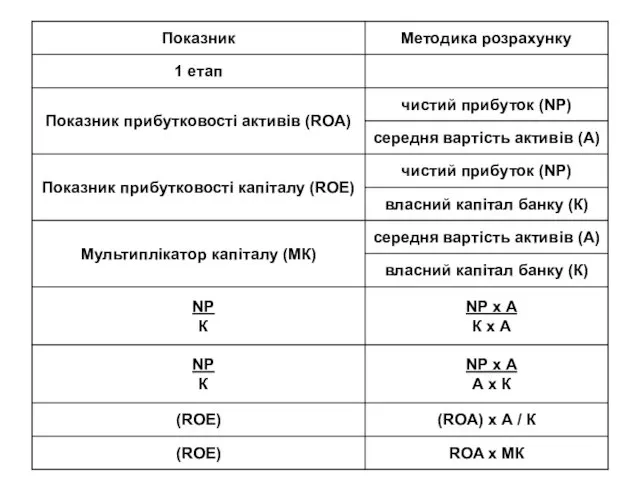

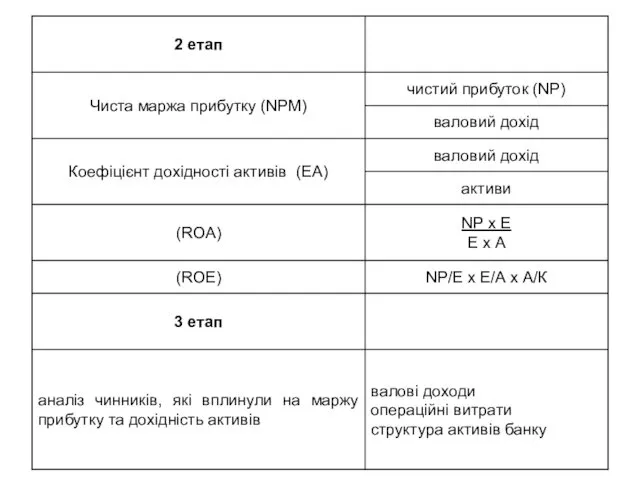

- 15. 2). Декомпозиційний аналіз прибутковості власного капіталу банку. Методика декомпозиційного аналізу прибутковості власного капіталу (return on equity

- 18. Логічно-структурна модель факторного аналізу ефективності діяльності комерційного банку

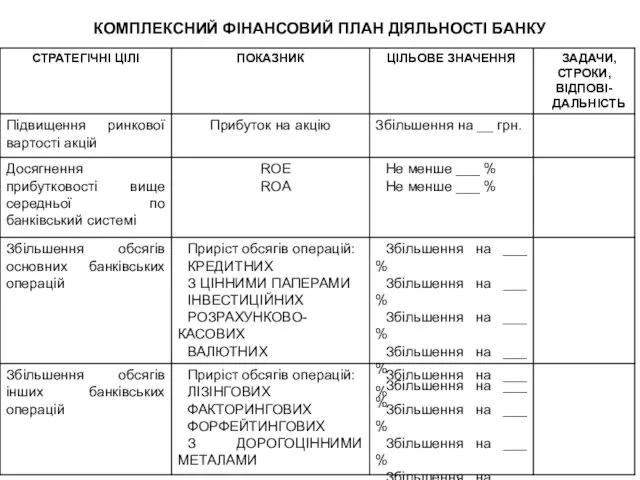

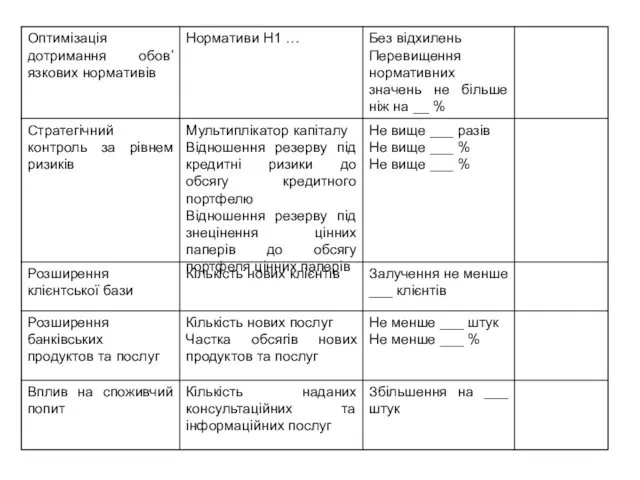

- 19. КОМПЛЕКСНИЙ ФІНАНСОВИЙ ПЛАН ДІЯЛЬНОСТІ БАНКУ

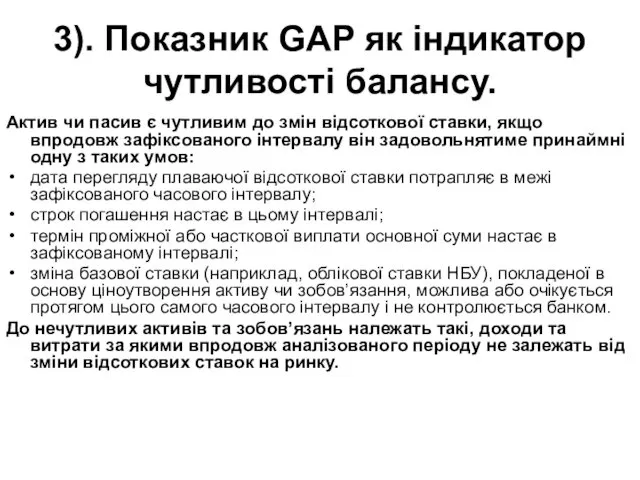

- 21. 3). Показник GAP як індикатор чутливості балансу. Актив чи пасив є чутливим до змін відсоткової ставки,

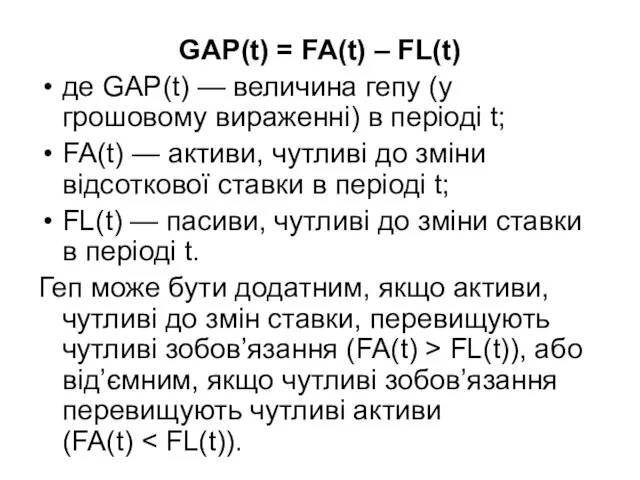

- 22. GAP(t) = FA(t) – FL(t) де GAP(t) — величина гепу (у грошовому вираженні) в періоді t;

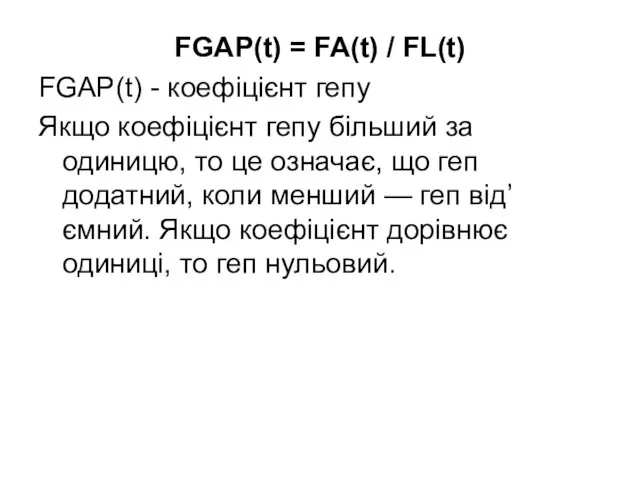

- 23. FGAP(t) = FA(t) / FL(t) FGAP(t) - коефіцієнт гепу Якщо коефіцієнт гепу більший за одиницю, то

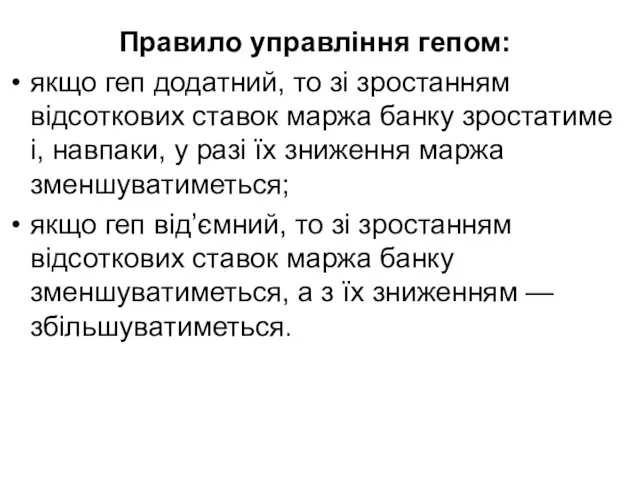

- 24. Правило управління гепом: якщо геп додатний, то зі зростанням відсоткових ставок маржа банку зростатиме і, навпаки,

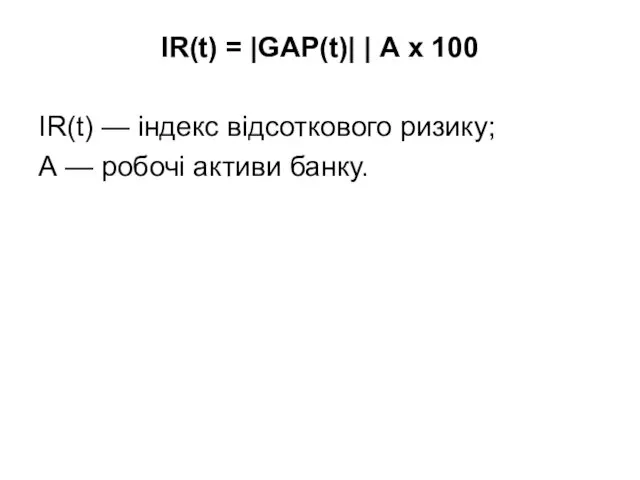

- 25. IR(t) = |GAP(t)| | А х 100 IR(t) — індекс відсоткового ризику; А — робочі активи

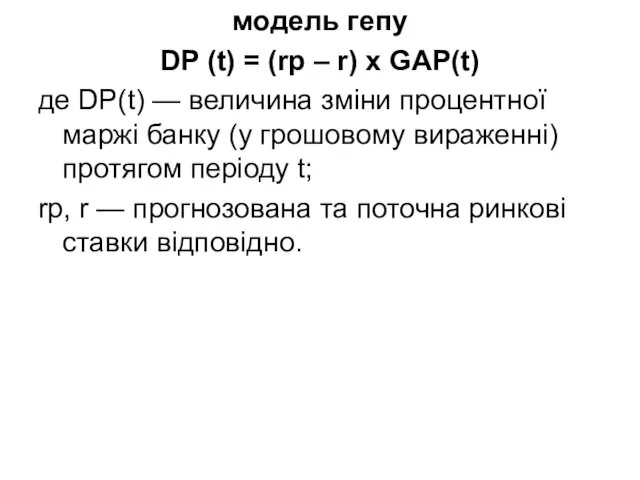

- 26. модель гепу DP (t) = (rp – r) х GAP(t) де DP(t) — величина зміни процентної

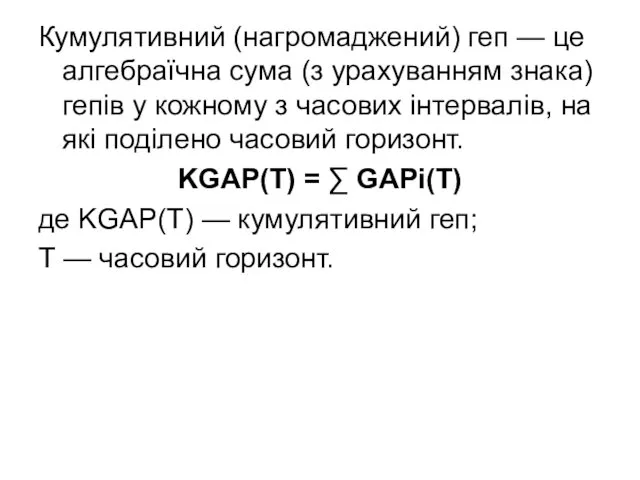

- 27. Кумулятивний (нагромаджений) геп — це алгебраїчна сума (з урахуванням знака) гепів у кожному з часових інтервалів,

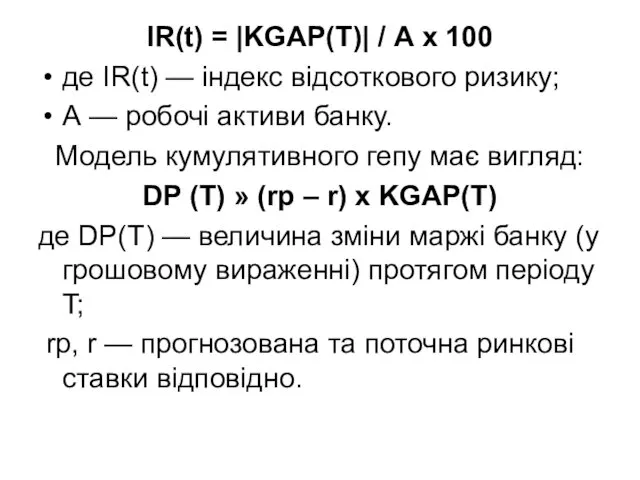

- 28. IR(t) = |KGAP(T)| / А х 100 де IR(t) — індекс відсоткового ризику; А — робочі

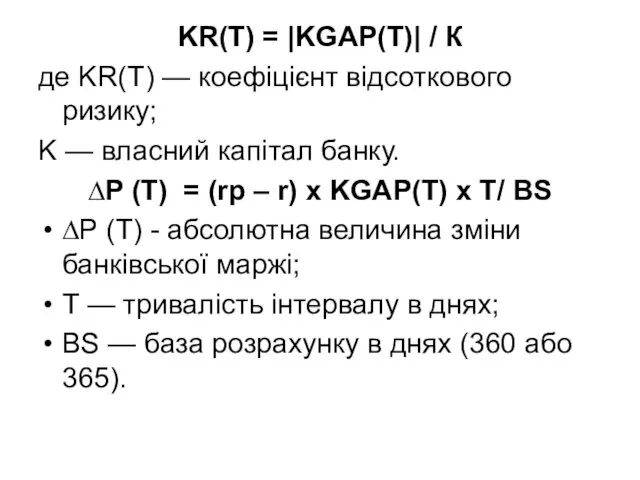

- 29. KR(T) = |KGAP(T)| / К де KR(T) — коефіцієнт відсоткового ризику; K — власний капітал банку.

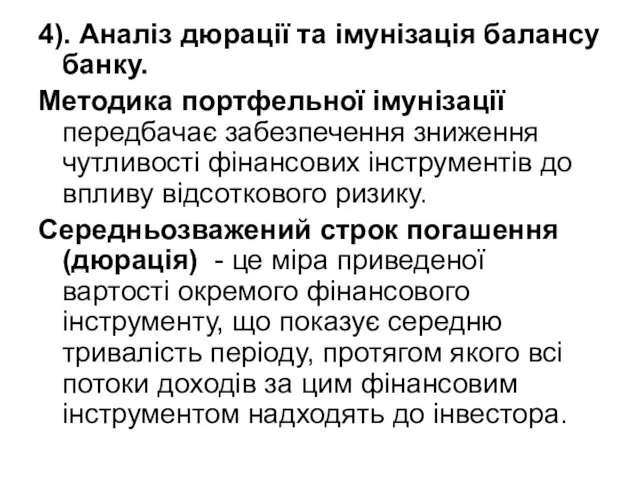

- 30. 4). Аналіз дюрації та імунізація балансу банку. Методика портфельної імунізації передбачає забезпечення зниження чутливості фінансових інструментів

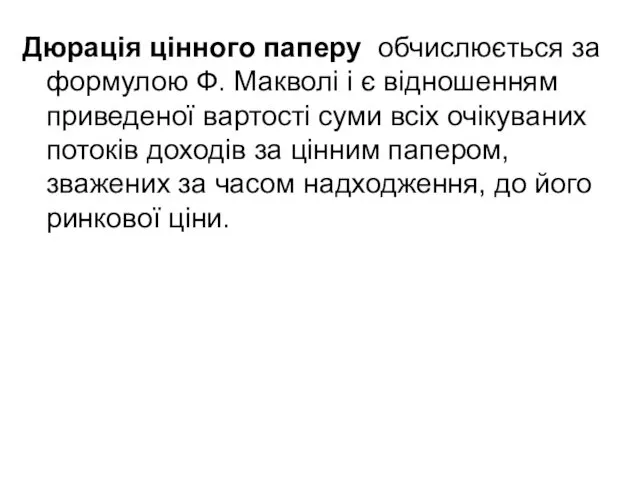

- 31. Дюрація цінного паперу обчислюється за формулою Ф. Макволі і є відношенням приведеної вартості суми всіх очікуваних

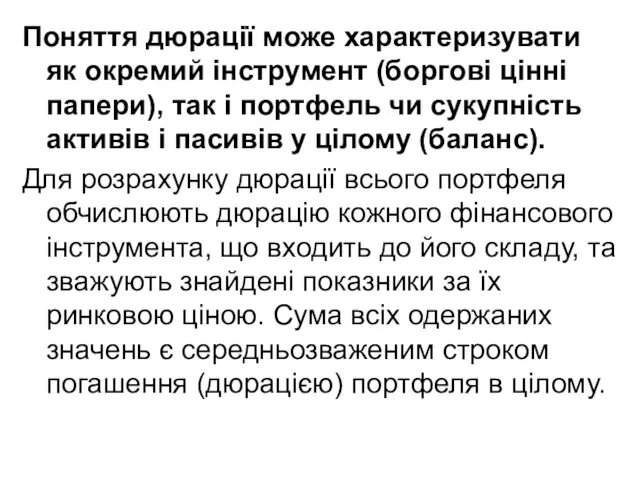

- 32. Поняття дюрації може характеризувати як окремий інструмент (боргові цінні папери), так і портфель чи сукупність активів

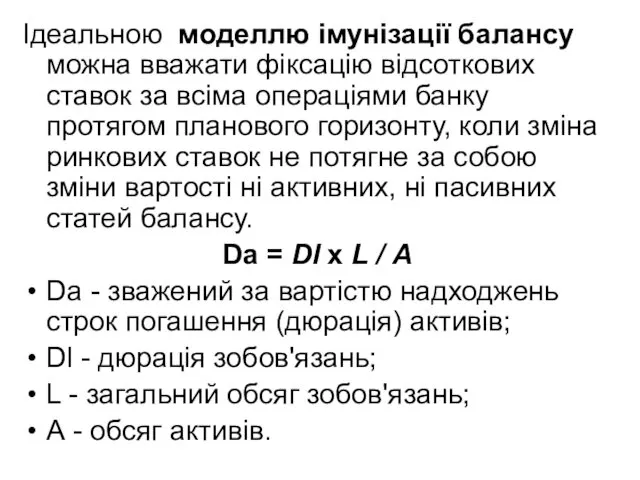

- 33. Ідеальною моделлю імунізації балансу можна вважати фіксацію відсоткових ставок за всіма операціями банку протягом планового горизонту,

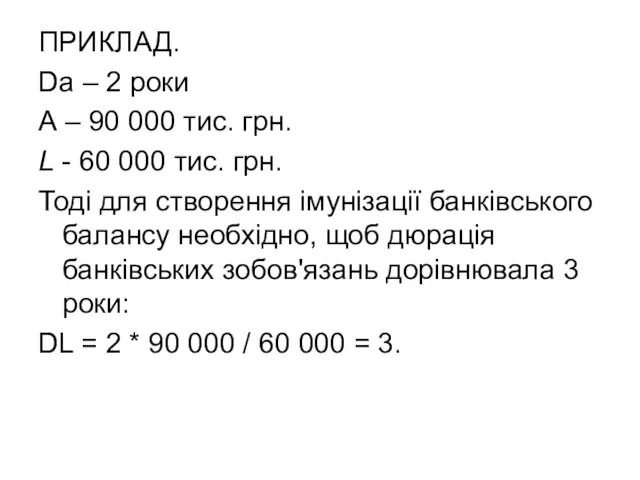

- 34. ПРИКЛАД. Da – 2 роки А – 90 000 тис. грн. L - 60 000 тис.

- 36. Скачать презентацию

У вузькому розумінні управління активами та пасивами банку направлене на максимізацію

У вузькому розумінні управління активами та пасивами банку направлене на максимізацію

УПРАВЛІННЯ АКТИВАМИ ТА ПАСИВАМИ - формування такої структури активів та пасивів

УПРАВЛІННЯ АКТИВАМИ ТА ПАСИВАМИ - формування такої структури активів та пасивів

Структурно-логічна схема процесу управління активами та пасивами банку

Структурно-логічна схема процесу управління активами та пасивами банку

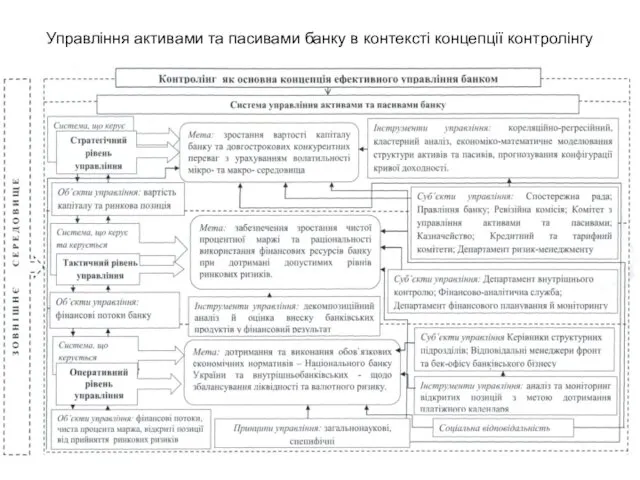

Управління активами та пасивами банку в контексті концепції контролінгу

Управління активами та пасивами банку в контексті концепції контролінгу

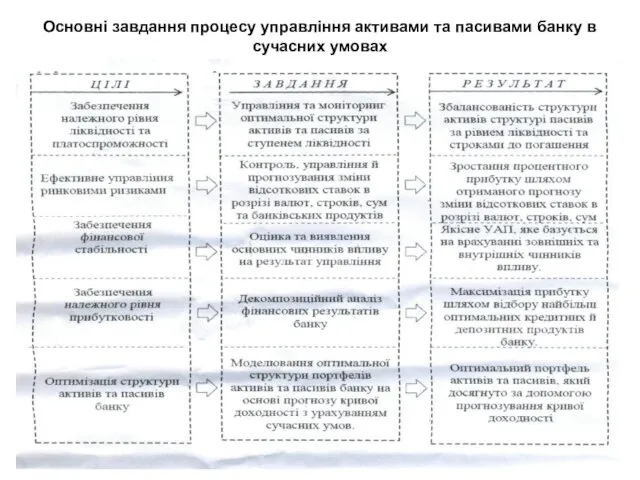

Основні завдання процесу управління активами та пасивами банку в сучасних умовах

Основні завдання процесу управління активами та пасивами банку в сучасних умовах

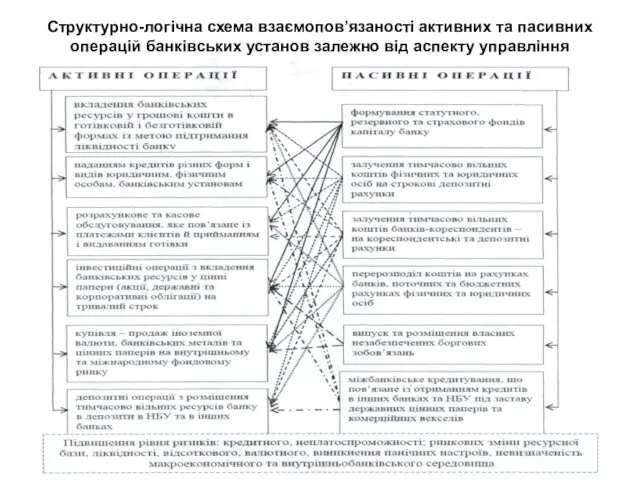

Структурно-логічна схема взаємопов’язаності активних та пасивних операцій банківських установ залежно від

Структурно-логічна схема взаємопов’язаності активних та пасивних операцій банківських установ залежно від

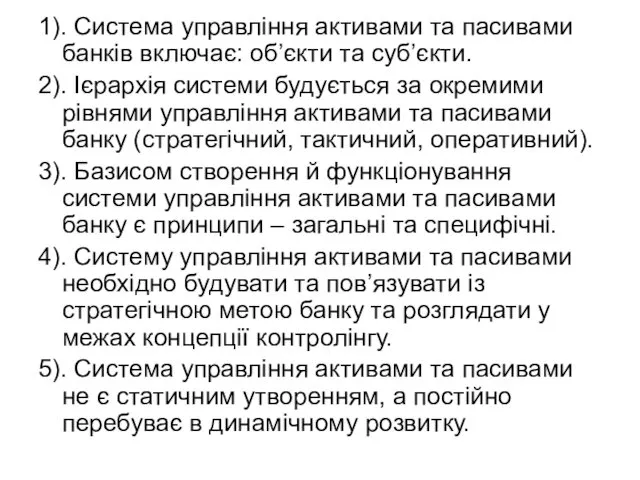

1). Система управління активами та пасивами банків включає: об’єкти та суб’єкти.

1). Система управління активами та пасивами банків включає: об’єкти та суб’єкти.

Система управління активами та пасивами банків

Система управління активами та пасивами банків

Характеристика стратегій управління активами та пасивами банківських установ

Характеристика стратегій управління активами та пасивами банківських установ

Методи управління активами і пасивами банку

1. Узгодження строків розміщення активів і

Методи управління активами і пасивами банку

1. Узгодження строків розміщення активів і

2). Декомпозиційний аналіз прибутковості власного капіталу банку.

Методика декомпозиційного аналізу прибутковості власного

2). Декомпозиційний аналіз прибутковості власного капіталу банку.

Методика декомпозиційного аналізу прибутковості власного

Логічно-структурна модель факторного аналізу ефективності діяльності комерційного банку

Логічно-структурна модель факторного аналізу ефективності діяльності комерційного банку

КОМПЛЕКСНИЙ ФІНАНСОВИЙ ПЛАН ДІЯЛЬНОСТІ БАНКУ

КОМПЛЕКСНИЙ ФІНАНСОВИЙ ПЛАН ДІЯЛЬНОСТІ БАНКУ

3). Показник GAP як індикатор чутливості балансу.

Актив чи пасив є чутливим

3). Показник GAP як індикатор чутливості балансу.

Актив чи пасив є чутливим

GAP(t) = FA(t) – FL(t)

де GAP(t) — величина гепу (у грошовому

GAP(t) = FA(t) – FL(t)

де GAP(t) — величина гепу (у грошовому

FGAP(t) = FA(t) / FL(t)

FGAP(t) - коефіцієнт гепу

Якщо коефіцієнт гепу більший

FGAP(t) = FA(t) / FL(t)

FGAP(t) - коефіцієнт гепу

Якщо коефіцієнт гепу більший

Правило управління гепом:

якщо геп додатний, то зі зростанням відсоткових ставок маржа

Правило управління гепом:

якщо геп додатний, то зі зростанням відсоткових ставок маржа

IR(t) = |GAP(t)| | А х 100

IR(t) — індекс відсоткового ризику;

А

IR(t) = |GAP(t)| | А х 100

IR(t) — індекс відсоткового ризику;

А

модель гепу

DP (t) = (rp – r) х GAP(t)

де DP(t) — величина зміни процентної маржі

модель гепу

DP (t) = (rp – r) х GAP(t)

де DP(t) — величина зміни процентної маржі

Кумулятивний (нагромаджений) геп — це алгебраїчна сума (з урахуванням знака) гепів

Кумулятивний (нагромаджений) геп — це алгебраїчна сума (з урахуванням знака) гепів

IR(t) = |KGAP(T)| / А х 100

де IR(t) — індекс відсоткового

IR(t) = |KGAP(T)| / А х 100

де IR(t) — індекс відсоткового

KR(T) = |KGAP(T)| / К

де KR(T) — коефіцієнт відсоткового ризику;

K

KR(T) = |KGAP(T)| / К

де KR(T) — коефіцієнт відсоткового ризику;

K

4). Аналіз дюрації та імунізація балансу банку.

Методика портфельної імунізації передбачає забезпечення

4). Аналіз дюрації та імунізація балансу банку.

Методика портфельної імунізації передбачає забезпечення

Дюрація цінного паперу обчислюється за формулою Ф. Макволі і є відношенням

Дюрація цінного паперу обчислюється за формулою Ф. Макволі і є відношенням

Поняття дюрації може характеризувати як окремий інструмент (боргові цінні папери), так

Поняття дюрації може характеризувати як окремий інструмент (боргові цінні папери), так

Ідеальною моделлю імунізації балансу можна вважати фіксацію відсоткових ставок за всіма

Ідеальною моделлю імунізації балансу можна вважати фіксацію відсоткових ставок за всіма

ПРИКЛАД.

Da – 2 роки

А – 90 000 тис. грн.

L - 60 000

ПРИКЛАД.

Da – 2 роки

А – 90 000 тис. грн.

L - 60 000

Тарифная система

Тарифная система Зміст та структура звіту про рух грошових коштів

Зміст та структура звіту про рух грошових коштів Корпоративные финансы

Корпоративные финансы Анализ источников формирования капитала

Анализ источников формирования капитала Управленческий учет

Управленческий учет Классификация затрат. Управленческий учет. Тема 2

Классификация затрат. Управленческий учет. Тема 2 Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок

Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок Теорія грошей

Теорія грошей Валютное регулирование и валютный контроль. Лекция 0 – Виды денег

Валютное регулирование и валютный контроль. Лекция 0 – Виды денег Налог на прибыль

Налог на прибыль Есть ли жизнь после ЕНВД

Есть ли жизнь после ЕНВД Торговый эквайринг. Собственный процессинг

Торговый эквайринг. Собственный процессинг Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района

Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района Финансовая система. Денежный рынок

Финансовая система. Денежный рынок Специфика современной антиинфляционной политики

Специфика современной антиинфляционной политики Роль анализа деятельности банка в системе управления банком. Методологические основы анализа деятельности банка

Роль анализа деятельности банка в системе управления банком. Методологические основы анализа деятельности банка Сопроводительные документы

Сопроводительные документы Реконструкция стадиона

Реконструкция стадиона Кредитування

Кредитування Финансовые инструменты. Услуги, оказываемые в салонах На связи

Финансовые инструменты. Услуги, оказываемые в салонах На связи Экономическая основа местного самоуправления

Экономическая основа местного самоуправления Анализ особенностей управления финансовыми рисками в сфере туризма

Анализ особенностей управления финансовыми рисками в сфере туризма Повышение инвестиционной привлекательности российских нефтяных компаний

Повышение инвестиционной привлекательности российских нефтяных компаний Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля Платежные сервисы. Применение ККТ в сфере ЖКХ

Платежные сервисы. Применение ККТ в сфере ЖКХ Финансовый контроль

Финансовый контроль Исламда жемқорлықтың үкімі қандай

Исламда жемқорлықтың үкімі қандай