- Классификация затрат. Управленческий учет. Тема 2

Содержание

- 2. Тема. Понятие, классификация и поведение затрат.

- 3. ЛЕКЦИОННЫЕ ВОПРОСЫ: Понятия «издержки», «затраты», «расходы», «себестоимость» и их соотношение. Классификация затрат для определения себестоимости продукции,

- 4. ИЗДЕРЖКИ- ЭТО РЕАЛЬНОЕ ИЛИ ПРОГНОЗИРУЕМОЕ РАСХОДОВАНИЕ ФИНАНСОВЫХ РЕСУРСОВ ОРГАНИЗАЦИИ В зависимости от сферы деятельности организации издержки

- 5. ЗАТРАТЫ ХАРАКТЕРИЗУЮТ В ДЕНЕЖНОМ ВЫРАЖЕНИИ ОБЪЕМ МАТЕРИАЛЬНЫХ, ТРУДОВЫХ И ФИНАНСОВЫХ РЕСУРСОВ, ИСПОЛЬЗОВАННЫХ В ОПРЕДЕЛЕННЫХ ЦЕЛЯХ Представление

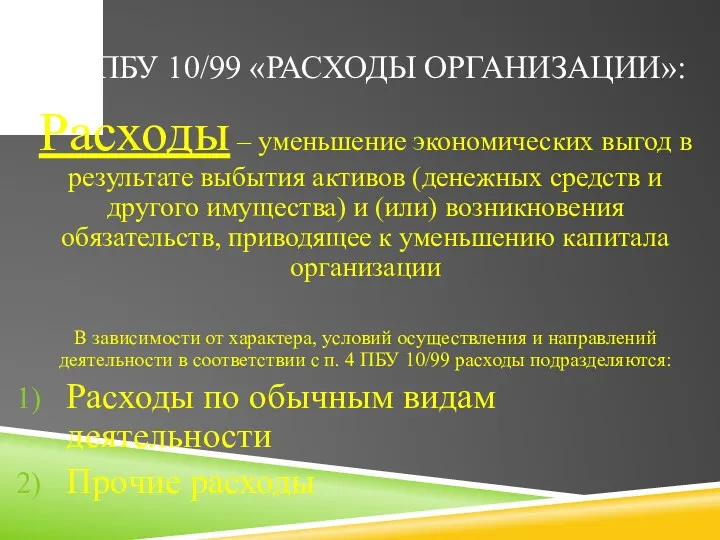

- 6. П.2 ПБУ 10/99 «РАСХОДЫ ОРГАНИЗАЦИИ»: Расходы – уменьшение экономических выгод в результате выбытия активов (денежных средств

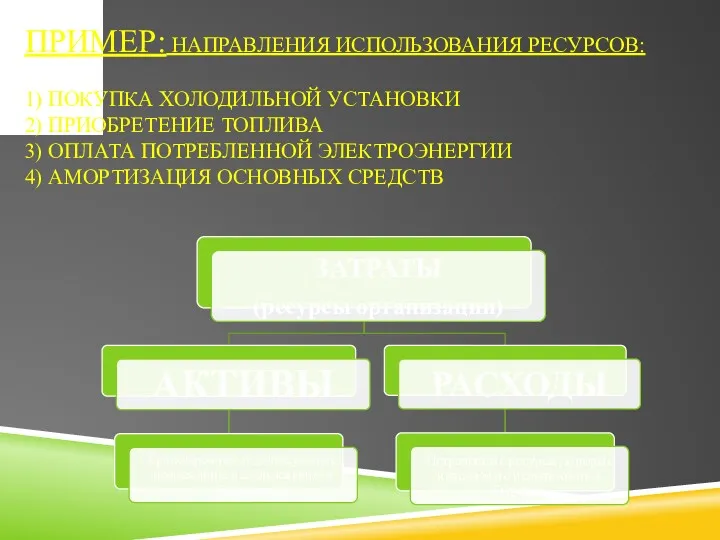

- 7. ПРИМЕР: НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ РЕСУРСОВ: 1) ПОКУПКА ХОЛОДИЛЬНОЙ УСТАНОВКИ 2) ПРИОБРЕТЕНИЕ ТОПЛИВА 3) ОПЛАТА ПОТРЕБЛЕННОЙ ЭЛЕКТРОЭНЕРГИИ 4)

- 8. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ – СТОИМОСТНАЯ ОЦЕНКА ИСПОЛЬЗУЕМЫХ В ПРОЦЕССЕ ПРОИЗВОДСТВА ПРОДУКЦИИ ПРИРОДНЫХ РЕСУРСОВ, СЫРЬЯ, МАТЕРИАЛОВ, ТОПЛИВА, ЭНЕРГИИ,

- 9. КЛАССИФИКАЦИЯ ЗАТРАТ – ЭТО ОБЪЕДИНЕНИЕ ЗАТРАТ ПО ОПРЕДЕЛЕННЫМ ПРИЗНАКАМ Экономически обоснованная классификация позволяет: Выявить объективно существующие

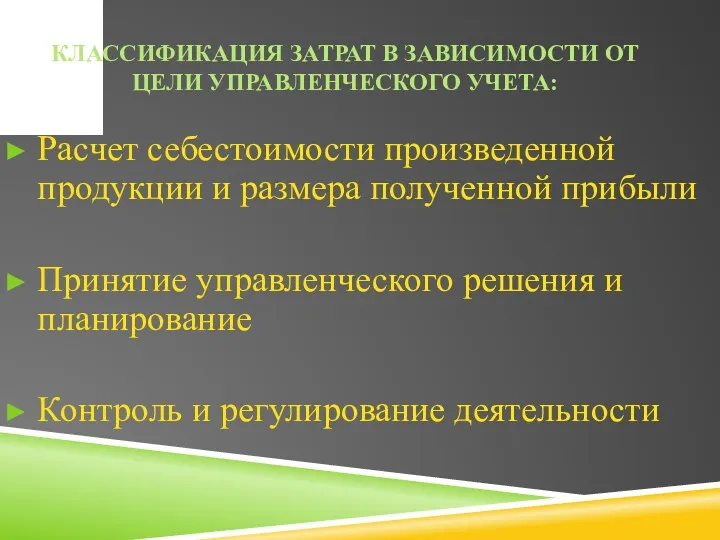

- 10. КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ЦЕЛИ УПРАВЛЕНЧЕСКОГО УЧЕТА: Расчет себестоимости произведенной продукции и размера полученной прибыли

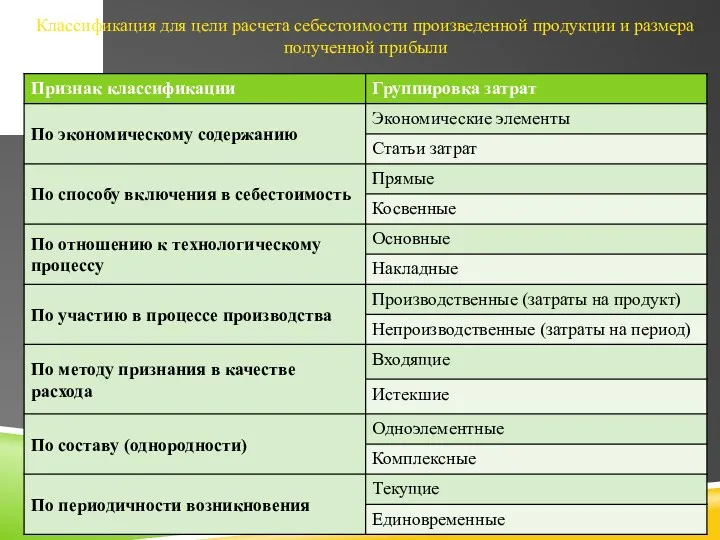

- 11. Классификация для цели расчета себестоимости произведенной продукции и размера полученной прибыли

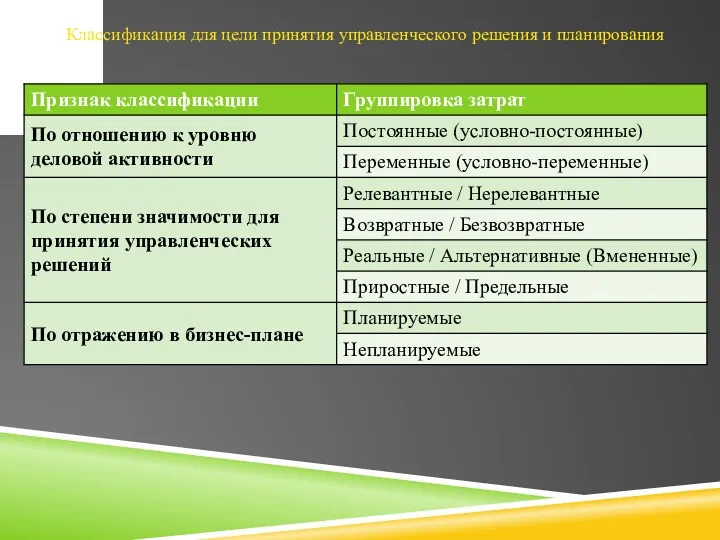

- 12. Классификация для цели принятия управленческого решения и планирования

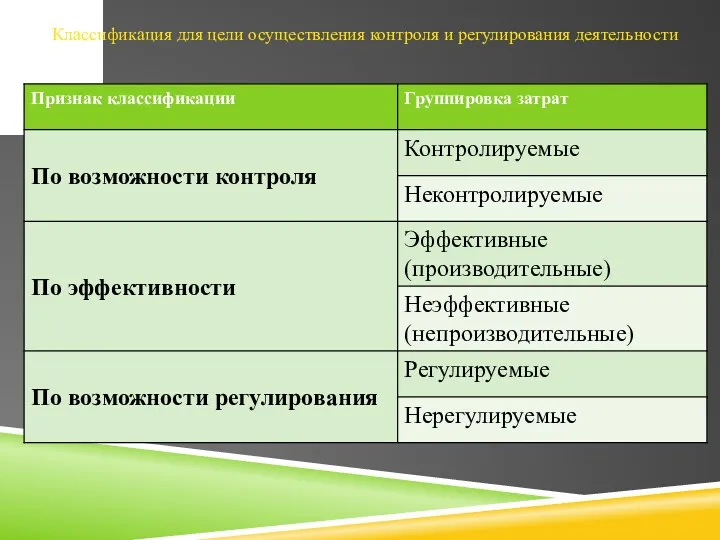

- 13. Классификация для цели осуществления контроля и регулирования деятельности

- 14. КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ЦЕЛИ РАСЧЕТА СЕБЕСТОИМОСТИ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ И РАЗМЕРА ПОЛУЧЕННОЙ ПРИБЫЛИ

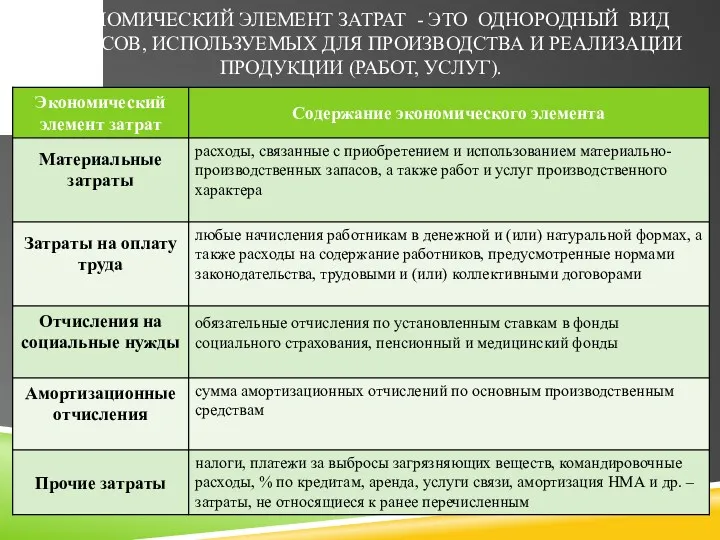

- 15. ЭКОНОМИЧЕСКИЙ ЭЛЕМЕНТ ЗАТРАТ - ЭТО ОДНОРОДНЫЙ ВИД РЕСУРСОВ, ИСПОЛЬЗУЕМЫХ ДЛЯ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ (РАБОТ, УСЛУГ).

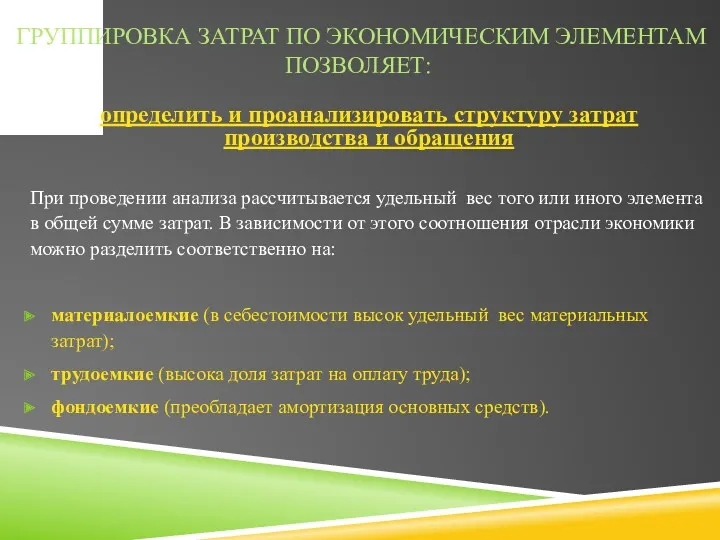

- 16. ГРУППИРОВКА ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ ПОЗВОЛЯЕТ: определить и проанализировать структуру затрат производства и обращения При проведении

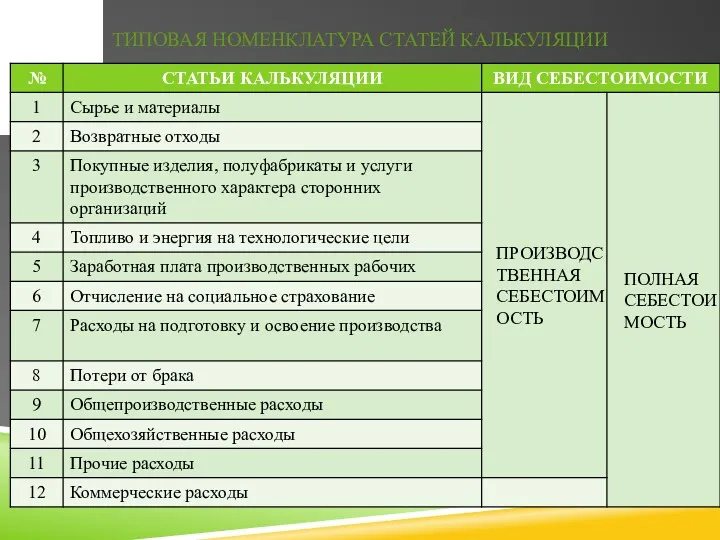

- 17. ТИПОВАЯ НОМЕНКЛАТУРА СТАТЕЙ КАЛЬКУЛЯЦИИ

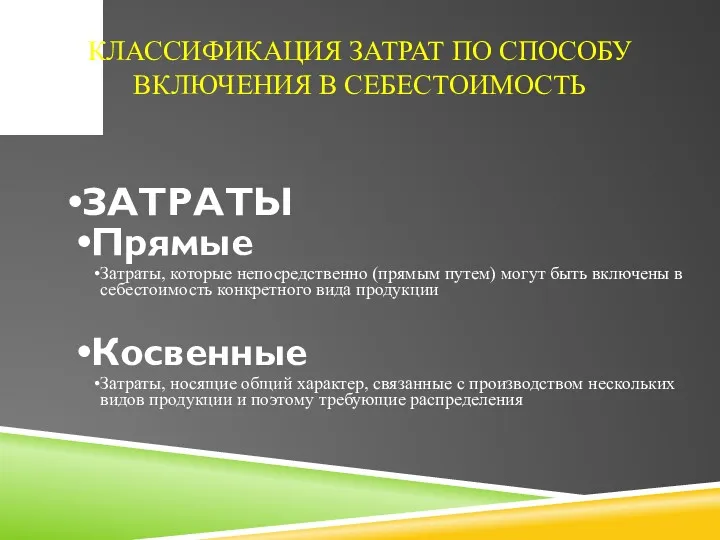

- 18. КЛАССИФИКАЦИЯ ЗАТРАТ ПО СПОСОБУ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ ЗАТРАТЫ Прямые Затраты, которые непосредственно (прямым путем) могут быть

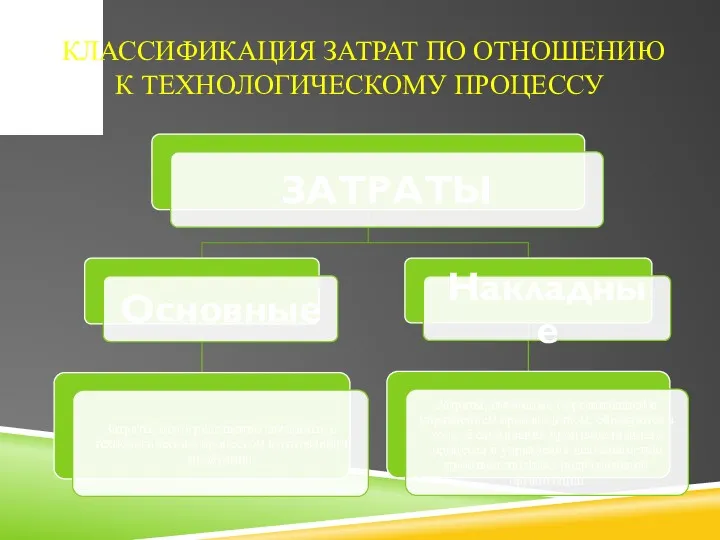

- 19. КЛАССИФИКАЦИЯ ЗАТРАТ ПО ОТНОШЕНИЮ К ТЕХНОЛОГИЧЕСКОМУ ПРОЦЕССУ

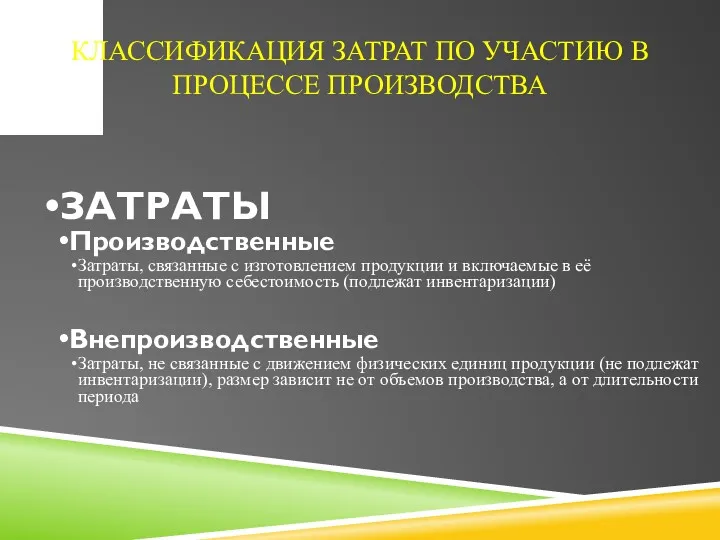

- 20. КЛАССИФИКАЦИЯ ЗАТРАТ ПО УЧАСТИЮ В ПРОЦЕССЕ ПРОИЗВОДСТВА ЗАТРАТЫ Производственные Затраты, связанные с изготовлением продукции и включаемые

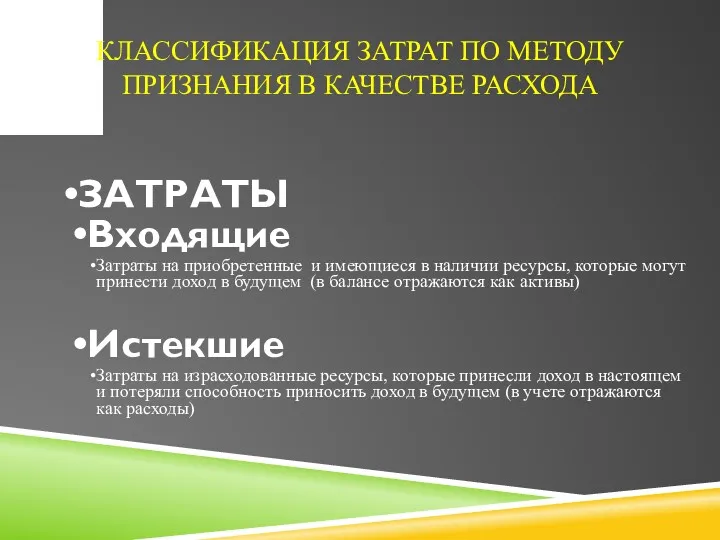

- 21. КЛАССИФИКАЦИЯ ЗАТРАТ ПО МЕТОДУ ПРИЗНАНИЯ В КАЧЕСТВЕ РАСХОДА ЗАТРАТЫ Входящие Затраты на приобретенные и имеющиеся в

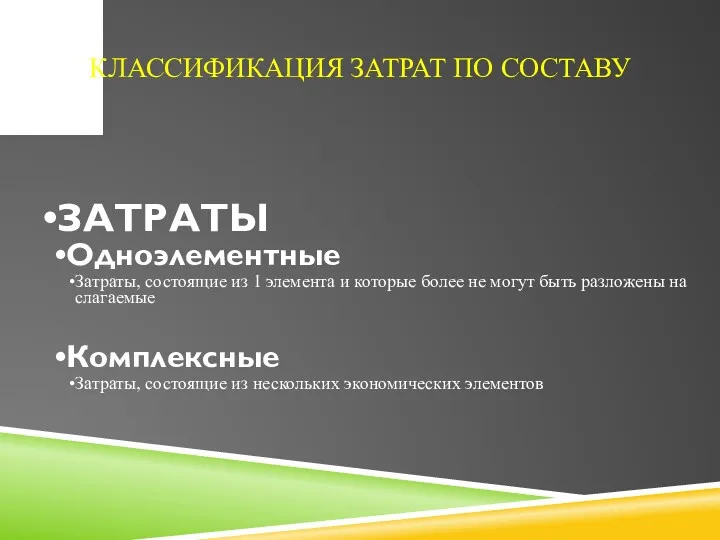

- 22. КЛАССИФИКАЦИЯ ЗАТРАТ ПО СОСТАВУ ЗАТРАТЫ Одноэлементные Затраты, состоящие из 1 элемента и которые более не могут

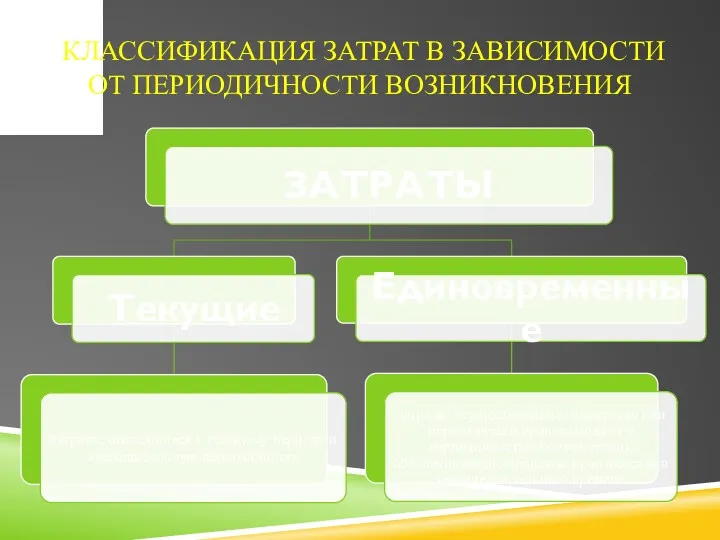

- 23. КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ПЕРИОДИЧНОСТИ ВОЗНИКНОВЕНИЯ

- 24. КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ЦЕЛИ ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ И ПЛАНИРОВАНИЯ

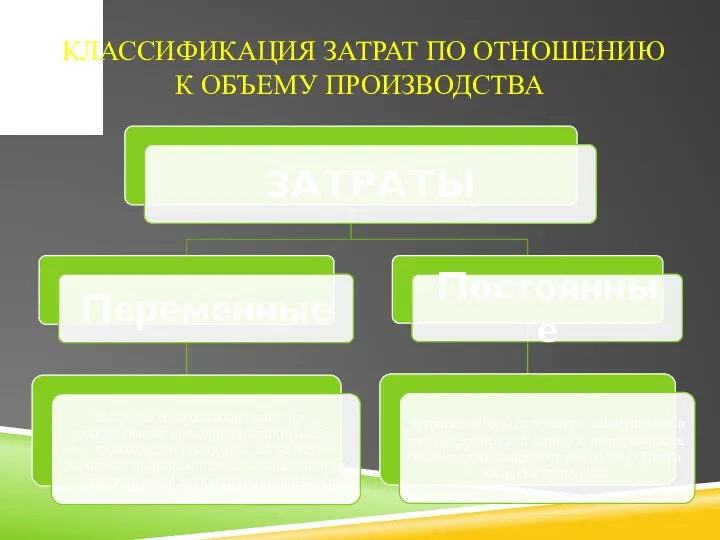

- 25. КЛАССИФИКАЦИЯ ЗАТРАТ ПО ОТНОШЕНИЮ К ОБЪЕМУ ПРОИЗВОДСТВА

- 26. СОВОКУПНЫЕ ПОСТОЯННЫЕ ЗАТРАТЫ НА ВЕСЬ ВЫПУСК Затраты, руб. F X

- 27. СОВОКУПНЫЕ ПОСТОЯННЫЕ ЗАТРАТЫ НА ДОЛГОСРОЧНЫЙ ПЕРИОД Затраты, руб. F X

- 28. УДЕЛЬНЫЕ ПОСТОЯННЫЕ ЗАТРАТЫ Затраты, руб. a X

- 29. ПЕРЕМЕННЫЕ ЗАТРАТЫ НА ВЕСЬ ВЫПУСК Затраты, руб. V X

- 30. ПЕРЕМЕННЫЕ ЗАТРАТЫ НА ЕДИНИЦУ ПРОДУКЦИИ Затраты, руб. b X

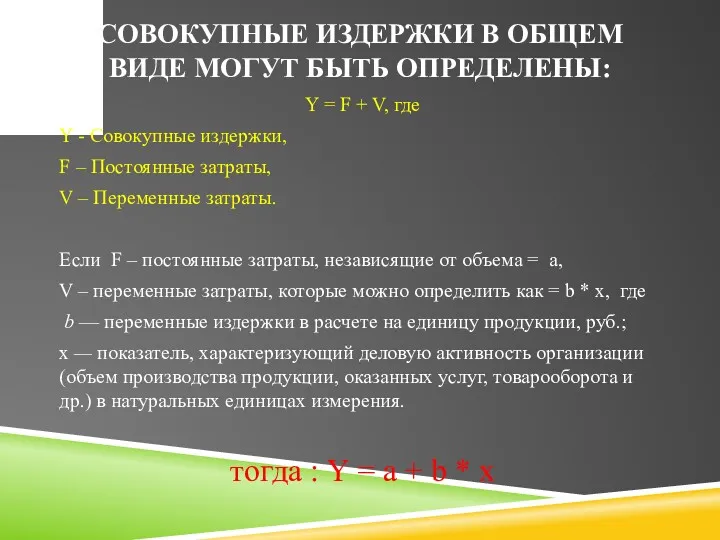

- 31. СОВОКУПНЫЕ ИЗДЕРЖКИ В ОБЩЕМ ВИДЕ МОГУТ БЫТЬ ОПРЕДЕЛЕНЫ: Y = F + V, где Y -

- 32. СОВОКУПНЫЕ ЗАТРАТЫ НА ВЕСЬ ОБЪЕМ ВЫПУСКА Затраты, руб. Y X

- 33. ДЕЛЕНИЕ СМЕШАННЫХ РАСХОДОВ МОЖЕТ БЫТЬ ВЫПОЛНЕНО: Графический метод. Метод высшей и низшей точек (Мини-максный метод) Метод

- 34. КЛАССИФИКАЦИЯ ЗАТРАТ ПО ВОЗМОЖНОСТИ ПРИНЯТИЯ РЕШЕНИЯ

- 35. КЛАССИФИКАЦИЯ ЗАТРАТ ПО ВОЗМОЖНОСТИ ПРИНЯТИЯ РЕШЕНИЯ ЗАТРАТЫ Возвратные Затраты компании, которые она способна вернуть после очередного

- 36. КЛАССИФИКАЦИЯ ЗАТРАТ ПО ВОЗМОЖНОСТИ ПРИНЯТИЯ РЕШЕНИЯ ЗАТРАТЫ Реальные (явные) Фактические затраты в денежной форме, обусловленные приобретением

- 37. КЛАССИФИКАЦИЯ ЗАТРАТ ПО ВОЗМОЖНОСТИ ПРИНЯТИЯ РЕШЕНИЯ ЗАТРАТЫ Приростные (инкрементные) Затраты, возникающие в случае изготовления дополнительной партии

- 38. КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ОТРАЖЕНИЯ В БИЗНЕС ПЛАНЕ ЗАТРАТЫ Планируемые Затраты, рассчитанные на определенный объем

- 39. КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ЦЕЛИ ОСУЩЕСТВЛЕНИЯ КОНТРОЛЯ И РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ

- 40. КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ВОЗМОЖНОСТИ РЕГУЛИРОВАНИЯ ЗАТРАТЫ Регулируемые Затраты, величина которых зависит от решений менеджера

- 41. КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ВОЗМОЖНОСТИ КОНТРОЛЯ ЗАТРАТЫ Контролируемые Затраты, которые поддаются контролю со стороны субъектов

- 42. КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ЦЕЛЕСООБРАЗНОСТИ ОСУЩЕСТВЛЕНИЯ ЗАТРАТЫ Эффективные (производительные) Затраты, произведенные для выпуска качественной продукции

- 43. Задача. ОАО «РУСмет» - металлургическая производственная компания. В таблице представлены затраты, осуществленные организацией в течение отчетного

- 44. ЗАДАЧА. Ниже приведенные затраты ресторана требуется классифицировать: в отношении себестоимости блюд – прямые и косвенные; по

- 45. ЗАДАЧА. Бюро «ДизайнПроект» приобретает дорогостоящее программное обеспечение известного разработчика стоимостью 1000 000 рублей. Использование ПО предполагает

- 46. ЗАДАЧА. КОМПАНИЯ ООО «МАКАРОНЫ» НА ПРИОБРЕТЕННОМ ОБОРУДОВАНИИ ИТАЛЬЯНСКОГО ПРОИЗВОДСТВА ИЗГОТАВЛИВАЕТ МАКАРОННЫЕ ИЗДЕЛИЯ. ТРЕБУЕТСЯ, КЛАССИФИЦИРОВАТЬ ЗАТРАТЫ ПО

- 47. ЗАДАЧА. ПО ЦЕНТРУ ОТВЕТСТВЕННОСТИ А ИМЕЮТСЯ СЛЕДУЮЩИЕ ДАННЫЕ ОБ ОБЪЕМЕ ВЫПУСКА ПРОДУКЦИИ И СООТВЕТСТВУЮЩИХ ЕМУ РАСХОДАХ

- 49. Скачать презентацию

Тема. Понятие, классификация и поведение затрат.

Тема. Понятие, классификация и поведение затрат.

ЛЕКЦИОННЫЕ ВОПРОСЫ:

Понятия «издержки», «затраты», «расходы», «себестоимость» и их соотношение.

Классификация затрат для

ЛЕКЦИОННЫЕ ВОПРОСЫ:

Понятия «издержки», «затраты», «расходы», «себестоимость» и их соотношение.

Классификация затрат для

ИЗДЕРЖКИ- ЭТО РЕАЛЬНОЕ ИЛИ ПРОГНОЗИРУЕМОЕ РАСХОДОВАНИЕ ФИНАНСОВЫХ РЕСУРСОВ ОРГАНИЗАЦИИ

В зависимости от

ИЗДЕРЖКИ- ЭТО РЕАЛЬНОЕ ИЛИ ПРОГНОЗИРУЕМОЕ РАСХОДОВАНИЕ ФИНАНСОВЫХ РЕСУРСОВ ОРГАНИЗАЦИИ

В зависимости от

ЗАТРАТЫ ХАРАКТЕРИЗУЮТ В ДЕНЕЖНОМ ВЫРАЖЕНИИ ОБЪЕМ МАТЕРИАЛЬНЫХ, ТРУДОВЫХ И ФИНАНСОВЫХ РЕСУРСОВ,

ЗАТРАТЫ ХАРАКТЕРИЗУЮТ В ДЕНЕЖНОМ ВЫРАЖЕНИИ ОБЪЕМ МАТЕРИАЛЬНЫХ, ТРУДОВЫХ И ФИНАНСОВЫХ РЕСУРСОВ,

П.2 ПБУ 10/99 «РАСХОДЫ ОРГАНИЗАЦИИ»:

Расходы – уменьшение экономических выгод в результате

П.2 ПБУ 10/99 «РАСХОДЫ ОРГАНИЗАЦИИ»:

Расходы – уменьшение экономических выгод в результате

ПРИМЕР: НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ РЕСУРСОВ:

1) ПОКУПКА ХОЛОДИЛЬНОЙ УСТАНОВКИ

2) ПРИОБРЕТЕНИЕ ТОПЛИВА

3) ОПЛАТА ПОТРЕБЛЕННОЙ

ПРИМЕР: НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ РЕСУРСОВ: 1) ПОКУПКА ХОЛОДИЛЬНОЙ УСТАНОВКИ 2) ПРИОБРЕТЕНИЕ ТОПЛИВА 3) ОПЛАТА ПОТРЕБЛЕННОЙ

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ – СТОИМОСТНАЯ ОЦЕНКА ИСПОЛЬЗУЕМЫХ В ПРОЦЕССЕ ПРОИЗВОДСТВА ПРОДУКЦИИ ПРИРОДНЫХ

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ – СТОИМОСТНАЯ ОЦЕНКА ИСПОЛЬЗУЕМЫХ В ПРОЦЕССЕ ПРОИЗВОДСТВА ПРОДУКЦИИ ПРИРОДНЫХ

КЛАССИФИКАЦИЯ ЗАТРАТ – ЭТО ОБЪЕДИНЕНИЕ ЗАТРАТ ПО ОПРЕДЕЛЕННЫМ ПРИЗНАКАМ

Экономически обоснованная классификация

КЛАССИФИКАЦИЯ ЗАТРАТ – ЭТО ОБЪЕДИНЕНИЕ ЗАТРАТ ПО ОПРЕДЕЛЕННЫМ ПРИЗНАКАМ

Экономически обоснованная классификация

КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ЦЕЛИ УПРАВЛЕНЧЕСКОГО УЧЕТА:

Расчет себестоимости произведенной продукции

КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ЦЕЛИ УПРАВЛЕНЧЕСКОГО УЧЕТА:

Расчет себестоимости произведенной продукции

Классификация для цели расчета себестоимости произведенной продукции и размера полученной прибыли

Классификация для цели расчета себестоимости произведенной продукции и размера полученной прибыли

Классификация для цели принятия управленческого решения и планирования

Классификация для цели принятия управленческого решения и планирования

Классификация для цели осуществления контроля и регулирования деятельности

Классификация для цели осуществления контроля и регулирования деятельности

КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ЦЕЛИ РАСЧЕТА СЕБЕСТОИМОСТИ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ И РАЗМЕРА ПОЛУЧЕННОЙ

КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ЦЕЛИ РАСЧЕТА СЕБЕСТОИМОСТИ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ И РАЗМЕРА ПОЛУЧЕННОЙ

ЭКОНОМИЧЕСКИЙ ЭЛЕМЕНТ ЗАТРАТ - ЭТО ОДНОРОДНЫЙ ВИД РЕСУРСОВ, ИСПОЛЬЗУЕМЫХ ДЛЯ ПРОИЗВОДСТВА

ЭКОНОМИЧЕСКИЙ ЭЛЕМЕНТ ЗАТРАТ - ЭТО ОДНОРОДНЫЙ ВИД РЕСУРСОВ, ИСПОЛЬЗУЕМЫХ ДЛЯ ПРОИЗВОДСТВА

ГРУППИРОВКА ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ ПОЗВОЛЯЕТ:

определить и проанализировать структуру затрат производства

ГРУППИРОВКА ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ ПОЗВОЛЯЕТ:

определить и проанализировать структуру затрат производства

ТИПОВАЯ НОМЕНКЛАТУРА СТАТЕЙ КАЛЬКУЛЯЦИИ

ТИПОВАЯ НОМЕНКЛАТУРА СТАТЕЙ КАЛЬКУЛЯЦИИ

КЛАССИФИКАЦИЯ ЗАТРАТ ПО СПОСОБУ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ

ЗАТРАТЫ

Прямые

Затраты, которые непосредственно (прямым путем)

КЛАССИФИКАЦИЯ ЗАТРАТ ПО СПОСОБУ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ

ЗАТРАТЫ

Прямые

Затраты, которые непосредственно (прямым путем)

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ОТНОШЕНИЮ К ТЕХНОЛОГИЧЕСКОМУ ПРОЦЕССУ

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ОТНОШЕНИЮ К ТЕХНОЛОГИЧЕСКОМУ ПРОЦЕССУ

КЛАССИФИКАЦИЯ ЗАТРАТ ПО УЧАСТИЮ В ПРОЦЕССЕ ПРОИЗВОДСТВА

ЗАТРАТЫ

Производственные

Затраты, связанные с изготовлением

КЛАССИФИКАЦИЯ ЗАТРАТ ПО УЧАСТИЮ В ПРОЦЕССЕ ПРОИЗВОДСТВА

ЗАТРАТЫ

Производственные

Затраты, связанные с изготовлением

КЛАССИФИКАЦИЯ ЗАТРАТ ПО МЕТОДУ ПРИЗНАНИЯ В КАЧЕСТВЕ РАСХОДА

ЗАТРАТЫ

Входящие

Затраты на приобретенные

КЛАССИФИКАЦИЯ ЗАТРАТ ПО МЕТОДУ ПРИЗНАНИЯ В КАЧЕСТВЕ РАСХОДА

ЗАТРАТЫ

Входящие

Затраты на приобретенные

КЛАССИФИКАЦИЯ ЗАТРАТ ПО СОСТАВУ

ЗАТРАТЫ

Одноэлементные

Затраты, состоящие из 1 элемента и которые более

КЛАССИФИКАЦИЯ ЗАТРАТ ПО СОСТАВУ

ЗАТРАТЫ

Одноэлементные

Затраты, состоящие из 1 элемента и которые более

КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ПЕРИОДИЧНОСТИ ВОЗНИКНОВЕНИЯ

КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ПЕРИОДИЧНОСТИ ВОЗНИКНОВЕНИЯ

КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ЦЕЛИ ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ И ПЛАНИРОВАНИЯ

КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ЦЕЛИ ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ И ПЛАНИРОВАНИЯ

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ОТНОШЕНИЮ К ОБЪЕМУ ПРОИЗВОДСТВА

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ОТНОШЕНИЮ К ОБЪЕМУ ПРОИЗВОДСТВА

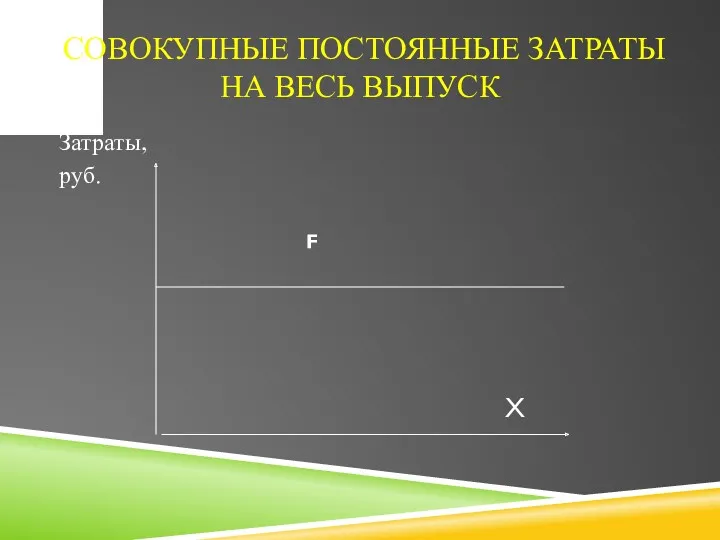

СОВОКУПНЫЕ ПОСТОЯННЫЕ ЗАТРАТЫ НА ВЕСЬ ВЫПУСК

Затраты,

руб.

F

X

СОВОКУПНЫЕ ПОСТОЯННЫЕ ЗАТРАТЫ НА ВЕСЬ ВЫПУСК

Затраты,

руб.

F

X

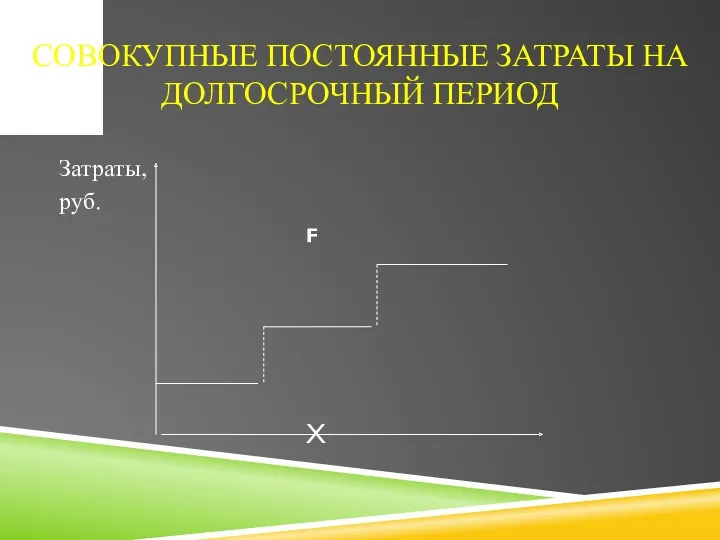

СОВОКУПНЫЕ ПОСТОЯННЫЕ ЗАТРАТЫ НА ДОЛГОСРОЧНЫЙ ПЕРИОД

Затраты,

руб.

F

X

СОВОКУПНЫЕ ПОСТОЯННЫЕ ЗАТРАТЫ НА ДОЛГОСРОЧНЫЙ ПЕРИОД

Затраты,

руб.

F

X

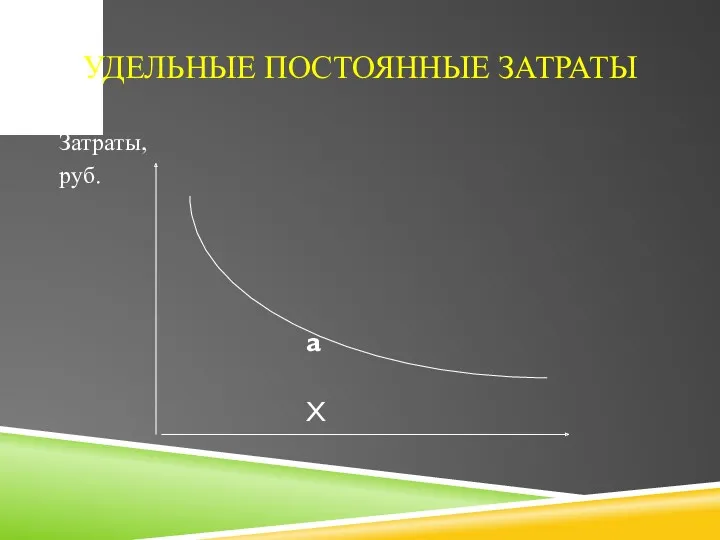

УДЕЛЬНЫЕ ПОСТОЯННЫЕ ЗАТРАТЫ

Затраты,

руб.

a

X

УДЕЛЬНЫЕ ПОСТОЯННЫЕ ЗАТРАТЫ

Затраты,

руб.

a

X

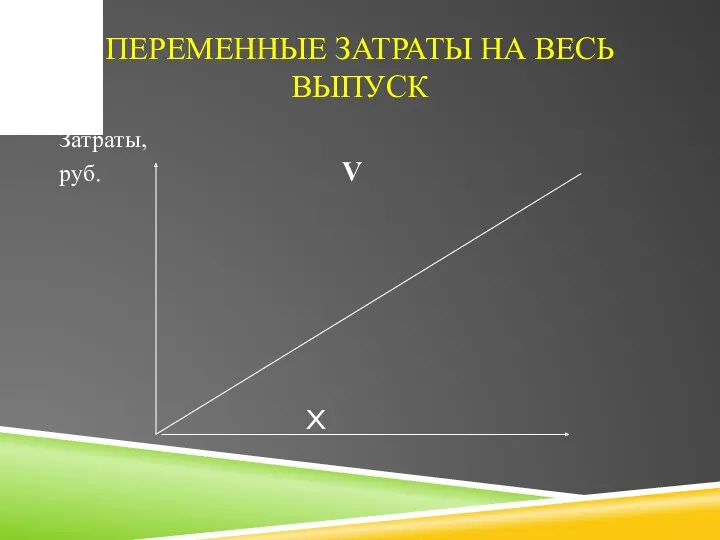

ПЕРЕМЕННЫЕ ЗАТРАТЫ НА ВЕСЬ ВЫПУСК

Затраты,

руб. V

X

ПЕРЕМЕННЫЕ ЗАТРАТЫ НА ВЕСЬ ВЫПУСК

Затраты,

руб. V

X

ПЕРЕМЕННЫЕ ЗАТРАТЫ НА ЕДИНИЦУ ПРОДУКЦИИ

Затраты,

руб.

b

X

ПЕРЕМЕННЫЕ ЗАТРАТЫ НА ЕДИНИЦУ ПРОДУКЦИИ

Затраты,

руб.

b

X

СОВОКУПНЫЕ ИЗДЕРЖКИ В ОБЩЕМ ВИДЕ МОГУТ БЫТЬ ОПРЕДЕЛЕНЫ:

Y = F +

СОВОКУПНЫЕ ИЗДЕРЖКИ В ОБЩЕМ ВИДЕ МОГУТ БЫТЬ ОПРЕДЕЛЕНЫ:

Y = F +

СОВОКУПНЫЕ ЗАТРАТЫ НА ВЕСЬ ОБЪЕМ ВЫПУСКА

Затраты,

руб. Y

X

СОВОКУПНЫЕ ЗАТРАТЫ НА ВЕСЬ ОБЪЕМ ВЫПУСКА

Затраты,

руб. Y

X

ДЕЛЕНИЕ СМЕШАННЫХ РАСХОДОВ МОЖЕТ БЫТЬ ВЫПОЛНЕНО:

Графический метод.

Метод высшей и низшей точек

ДЕЛЕНИЕ СМЕШАННЫХ РАСХОДОВ МОЖЕТ БЫТЬ ВЫПОЛНЕНО:

Графический метод.

Метод высшей и низшей точек

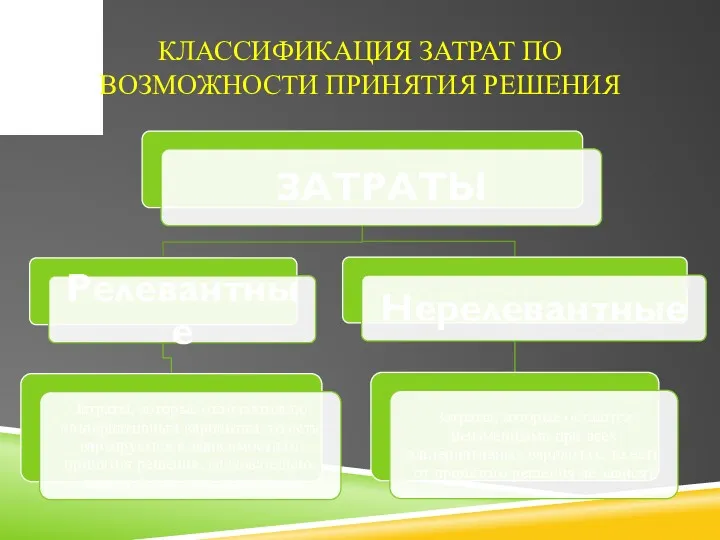

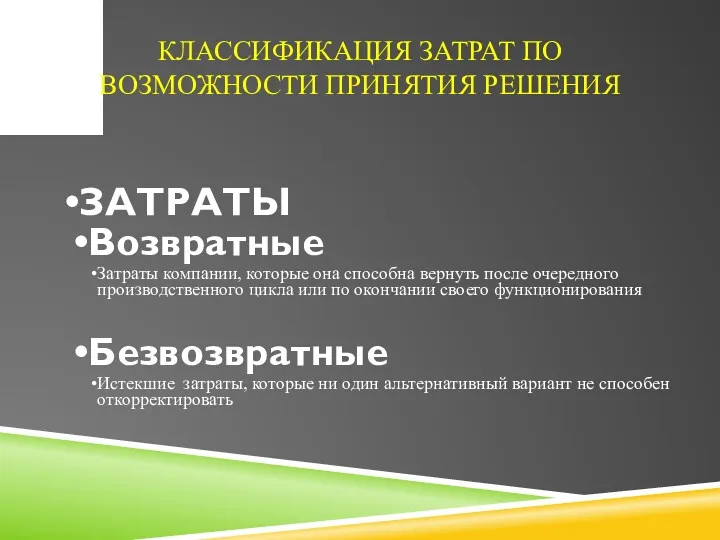

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ВОЗМОЖНОСТИ ПРИНЯТИЯ РЕШЕНИЯ

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ВОЗМОЖНОСТИ ПРИНЯТИЯ РЕШЕНИЯ

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ВОЗМОЖНОСТИ ПРИНЯТИЯ РЕШЕНИЯ

ЗАТРАТЫ

Возвратные

Затраты компании, которые она способна

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ВОЗМОЖНОСТИ ПРИНЯТИЯ РЕШЕНИЯ

ЗАТРАТЫ

Возвратные

Затраты компании, которые она способна

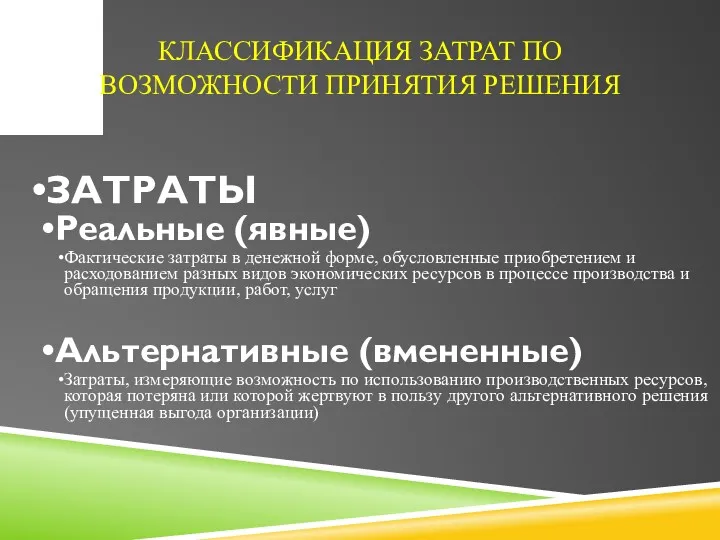

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ВОЗМОЖНОСТИ ПРИНЯТИЯ РЕШЕНИЯ

ЗАТРАТЫ

Реальные (явные)

Фактические затраты в денежной форме,

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ВОЗМОЖНОСТИ ПРИНЯТИЯ РЕШЕНИЯ

ЗАТРАТЫ

Реальные (явные)

Фактические затраты в денежной форме,

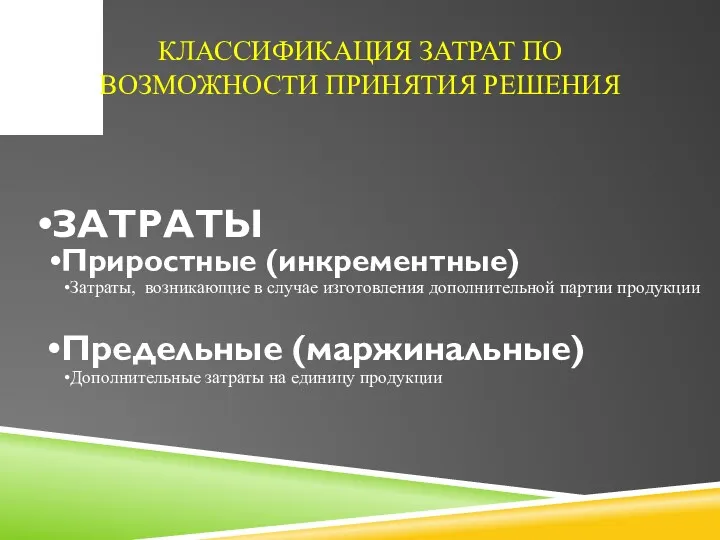

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ВОЗМОЖНОСТИ ПРИНЯТИЯ РЕШЕНИЯ

ЗАТРАТЫ

Приростные (инкрементные)

Затраты, возникающие в случае

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ВОЗМОЖНОСТИ ПРИНЯТИЯ РЕШЕНИЯ

ЗАТРАТЫ

Приростные (инкрементные)

Затраты, возникающие в случае

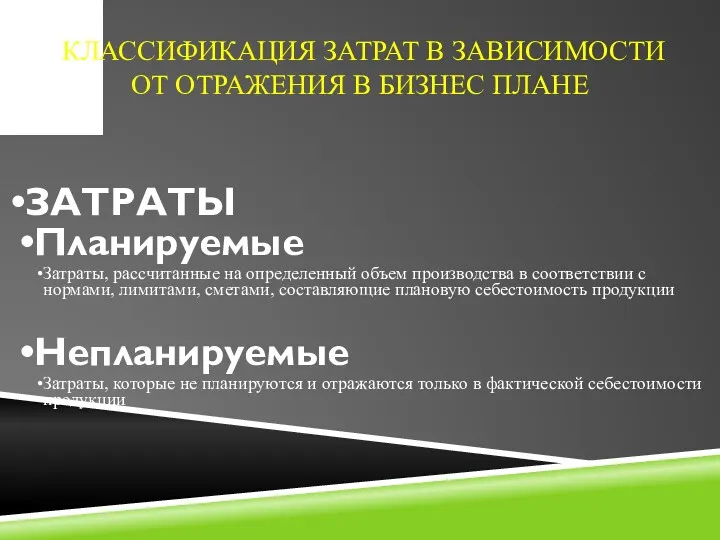

КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ОТРАЖЕНИЯ В БИЗНЕС ПЛАНЕ

ЗАТРАТЫ

Планируемые

Затраты, рассчитанные на

КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ОТРАЖЕНИЯ В БИЗНЕС ПЛАНЕ

ЗАТРАТЫ

Планируемые

Затраты, рассчитанные на

КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ЦЕЛИ ОСУЩЕСТВЛЕНИЯ КОНТРОЛЯ И РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ

КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ЦЕЛИ ОСУЩЕСТВЛЕНИЯ КОНТРОЛЯ И РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ

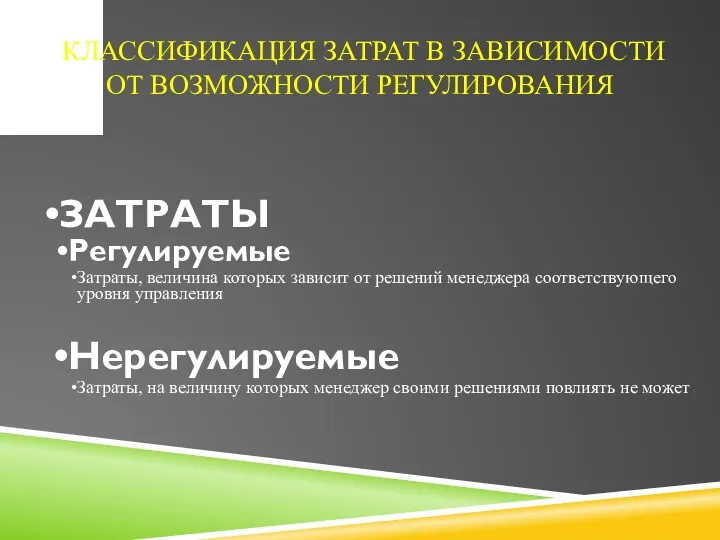

КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ВОЗМОЖНОСТИ РЕГУЛИРОВАНИЯ

ЗАТРАТЫ

Регулируемые

Затраты, величина которых зависит от

КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ВОЗМОЖНОСТИ РЕГУЛИРОВАНИЯ

ЗАТРАТЫ

Регулируемые

Затраты, величина которых зависит от

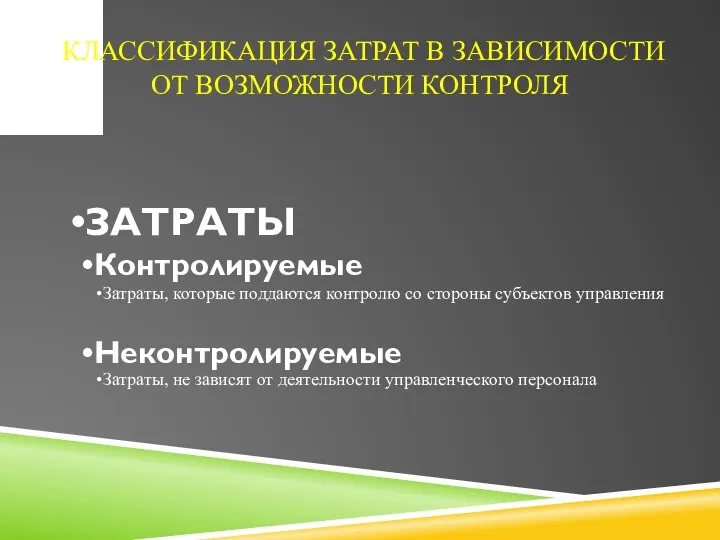

КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ВОЗМОЖНОСТИ КОНТРОЛЯ

ЗАТРАТЫ

Контролируемые

Затраты, которые поддаются контролю

КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ВОЗМОЖНОСТИ КОНТРОЛЯ

ЗАТРАТЫ

Контролируемые

Затраты, которые поддаются контролю

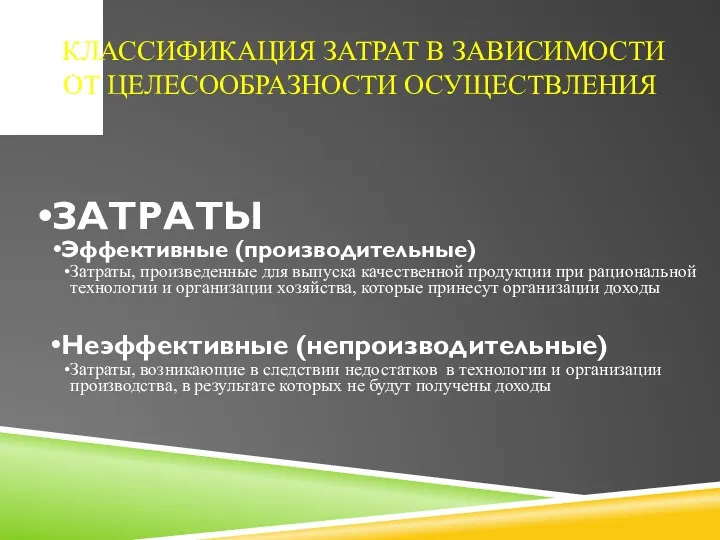

КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ЦЕЛЕСООБРАЗНОСТИ ОСУЩЕСТВЛЕНИЯ

ЗАТРАТЫ

Эффективные (производительные)

Затраты, произведенные для выпуска

КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ЦЕЛЕСООБРАЗНОСТИ ОСУЩЕСТВЛЕНИЯ

ЗАТРАТЫ

Эффективные (производительные)

Затраты, произведенные для выпуска

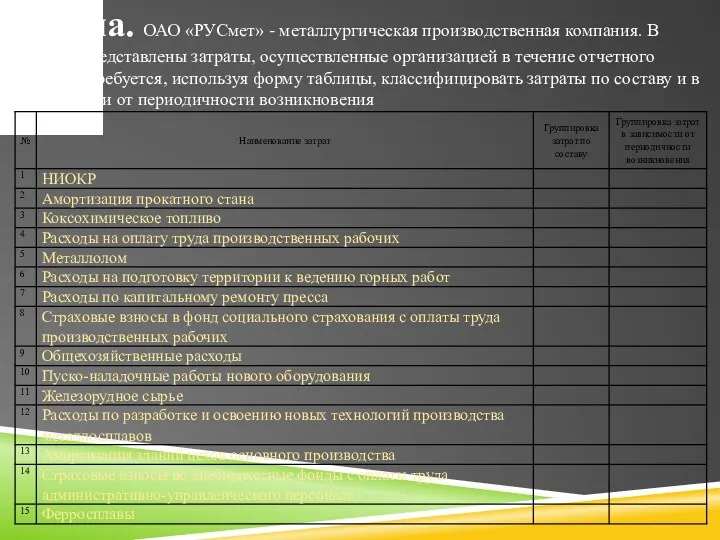

Задача. ОАО «РУСмет» - металлургическая производственная компания. В таблице представлены затраты,

Задача. ОАО «РУСмет» - металлургическая производственная компания. В таблице представлены затраты,

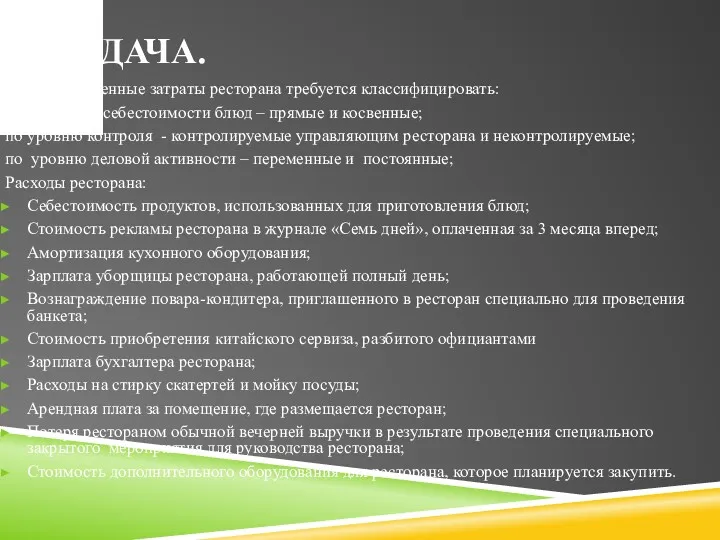

ЗАДАЧА.

Ниже приведенные затраты ресторана требуется классифицировать:

в отношении себестоимости блюд – прямые

ЗАДАЧА.

Ниже приведенные затраты ресторана требуется классифицировать:

в отношении себестоимости блюд – прямые

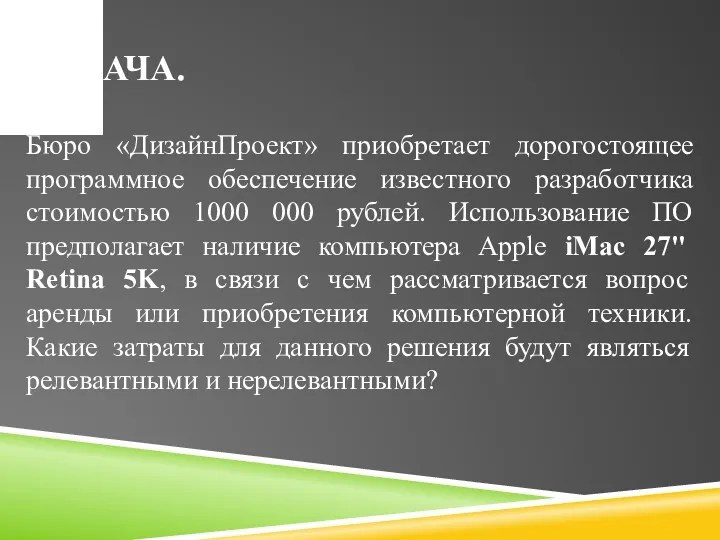

ЗАДАЧА.

Бюро «ДизайнПроект» приобретает дорогостоящее программное обеспечение известного разработчика стоимостью 1000 000

ЗАДАЧА.

Бюро «ДизайнПроект» приобретает дорогостоящее программное обеспечение известного разработчика стоимостью 1000 000

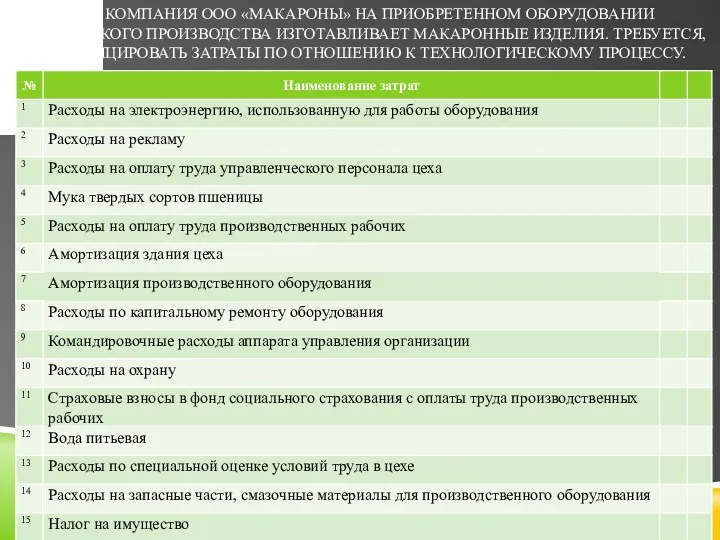

ЗАДАЧА. КОМПАНИЯ ООО «МАКАРОНЫ» НА ПРИОБРЕТЕННОМ ОБОРУДОВАНИИ ИТАЛЬЯНСКОГО ПРОИЗВОДСТВА ИЗГОТАВЛИВАЕТ МАКАРОННЫЕ

ЗАДАЧА. КОМПАНИЯ ООО «МАКАРОНЫ» НА ПРИОБРЕТЕННОМ ОБОРУДОВАНИИ ИТАЛЬЯНСКОГО ПРОИЗВОДСТВА ИЗГОТАВЛИВАЕТ МАКАРОННЫЕ

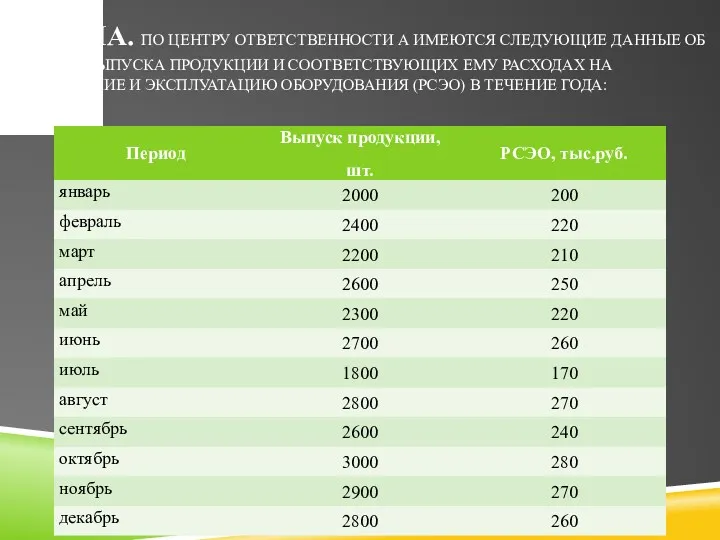

ЗАДАЧА. ПО ЦЕНТРУ ОТВЕТСТВЕННОСТИ А ИМЕЮТСЯ СЛЕДУЮЩИЕ ДАННЫЕ ОБ ОБЪЕМЕ ВЫПУСКА

ЗАДАЧА. ПО ЦЕНТРУ ОТВЕТСТВЕННОСТИ А ИМЕЮТСЯ СЛЕДУЮЩИЕ ДАННЫЕ ОБ ОБЪЕМЕ ВЫПУСКА

Не эмиссионная долговая ценная бумага вексель. (Тема 5)

Не эмиссионная долговая ценная бумага вексель. (Тема 5) Трейдинг на миллион. Торговая система и ее основные параметры

Трейдинг на миллион. Торговая система и ее основные параметры Производительность труда. Тема 4

Производительность труда. Тема 4 Нематериальные активы

Нематериальные активы Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году Валютный рынок

Валютный рынок Мемлекеттік бюджет

Мемлекеттік бюджет Государственный бюджет

Государственный бюджет Проект Татнефть. Условия оплаты Татнефть

Проект Татнефть. Условия оплаты Татнефть Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3) Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества

Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества Управление ликвидностью по материалам банка ООО ХКФ Банк

Управление ликвидностью по материалам банка ООО ХКФ Банк Методы определения сметной стоимости строительства

Методы определения сметной стоимости строительства Эволюция форм оптовой торговли и появление товарных бирж

Эволюция форм оптовой торговли и появление товарных бирж Javne finansije. Lekcija 3

Javne finansije. Lekcija 3 Организация и функционирование рынка ценных бумаг. Тема 4.2

Организация и функционирование рынка ценных бумаг. Тема 4.2 Оплата труда

Оплата труда Драгоценные металлы. Обучение и развитие персонала

Драгоценные металлы. Обучение и развитие персонала Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Бухгалтерский учет труда и заработной платы

Бухгалтерский учет труда и заработной платы Кредит наличными

Кредит наличными Международный рынок производных ценных бумаг

Международный рынок производных ценных бумаг Кредитные взаимоотношнения предприятий с коммерческими банками

Кредитные взаимоотношнения предприятий с коммерческими банками Сутність грошей та їх функції. Теорії грошей. (Тема 1)

Сутність грошей та їх функції. Теорії грошей. (Тема 1) Налоговый контроль

Налоговый контроль Введение в управленческий учет. Тема 1

Введение в управленческий учет. Тема 1 Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Самые успешные венчурные инвесторы мира. Список Мидаса

Самые успешные венчурные инвесторы мира. Список Мидаса