- Нематериальные активы

Содержание

- 2. Нематериальные активы Объекты долгосрочного использования (более 12 месяцев), не имеющие материальную форму, но имеющие стоимостную оценку

- 3. Условия НМА Способность объекта приносить организации экономические выгоды в будущем Отсутствие материально-вещественной структуры Возможность идентификации объекта

- 4. Условия НМА Использование в течение длительного времени (срока полезного использования > 12 мес. или операционного цикла,

- 5. Инвентарный объект НМА Единица бухучёта НМА Совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении

- 6. Результаты интеллектуальной деятельности Исключительные права на произведения литературы, науки, искусства программы для ЭВМ, баз данных; смежные

- 7. Средства индивидуализации Исключительные права на товарные знаки и знаки обслуживания, фирменные наименования владение ноу-хау, секретной формулой

- 8. Способы оценки НМА Фактическая (первоначальная) Остаточная Переоценённая

- 9. Фактическая Для объектов Приобретённых за плату у других организаций − по фактически произведённым затратам на приобретение

- 10. Фактическая Для объектов Полученных безвозмездно у других организаций и лиц − по рыночной стоимости на дату

- 11. УЧЁТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ МДК 01.01

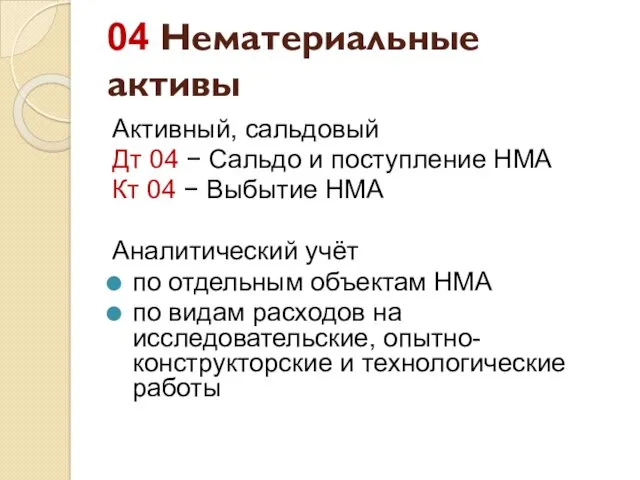

- 12. 04 Нематериальные активы Активный, сальдовый Дт 04 − Сальдо и поступление НМА Кт 04 − Выбытие

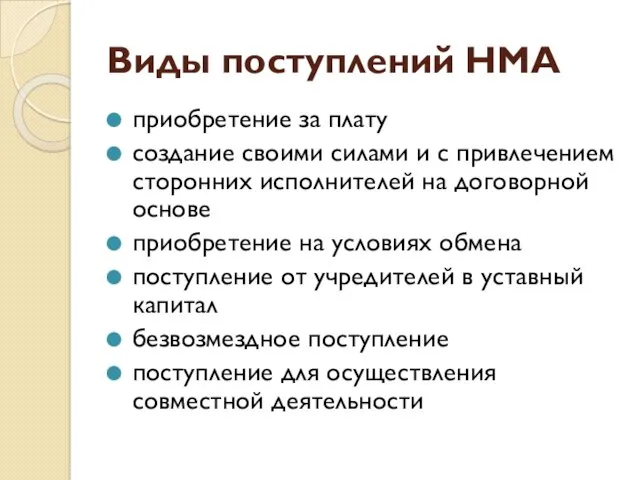

- 13. Виды поступлений НМА приобретение за плату создание своими силами и с привлечением сторонних исполнителей на договорной

- 14. Основание для оприходования Свидетельство на право пользования Патент

- 15. Первичные документы Акт приёмки НМА Карточка учёта НМА Форма НМА-1

- 16. 08 Вложения во внеоборотные активы 08.5 − Приобретение нематериальных активов 08.8 − Выполнение научно-исследовательских, опытно-конструкторских и

- 17. Проектно-конструкторская документация на возведение ОС Как НМА: Организация разрабатывает проектно-конструкторскую документацию и объект не предназначен для

- 18. Проектно-конструкторская документация на возведение ОС Расходы по созданию объекта ОС Если в договоре на создание проектно-конструкторской

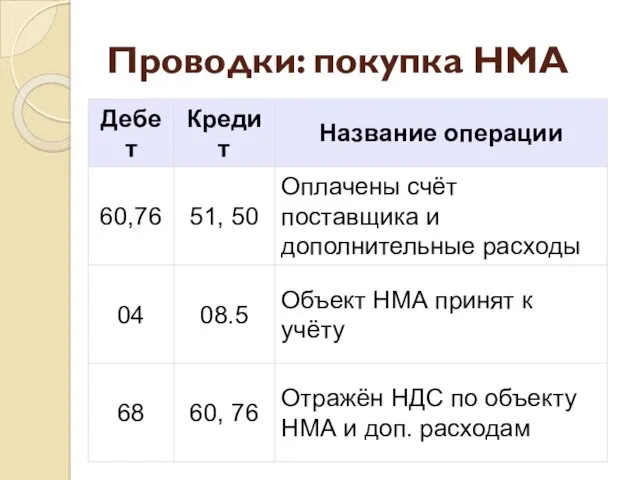

- 19. Проводки: покупка НМА

- 20. Проводки: покупка НМА

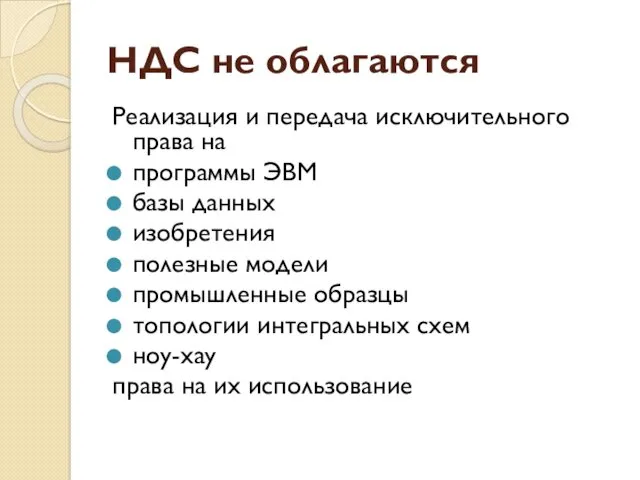

- 21. НДС не облагаются Реализация и передача исключительного права на программы ЭВМ базы данных изобретения полезные модели

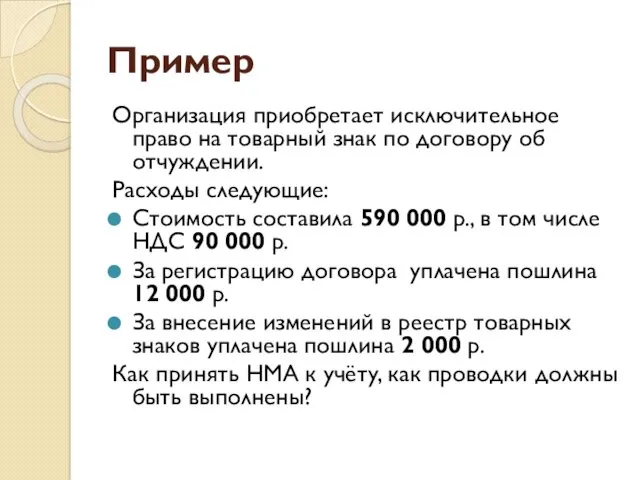

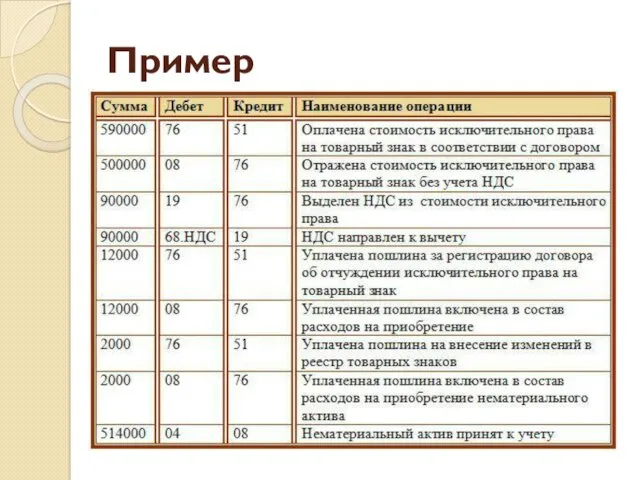

- 22. Пример Организация приобретает исключительное право на товарный знак по договору об отчуждении. Расходы следующие: Стоимость составила

- 23. Пример

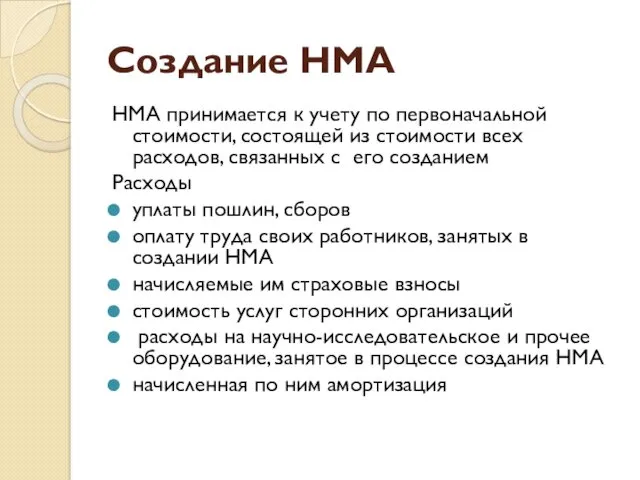

- 24. Создание НМА НМА принимается к учету по первоначальной стоимости, состоящей из стоимости всех расходов, связанных с

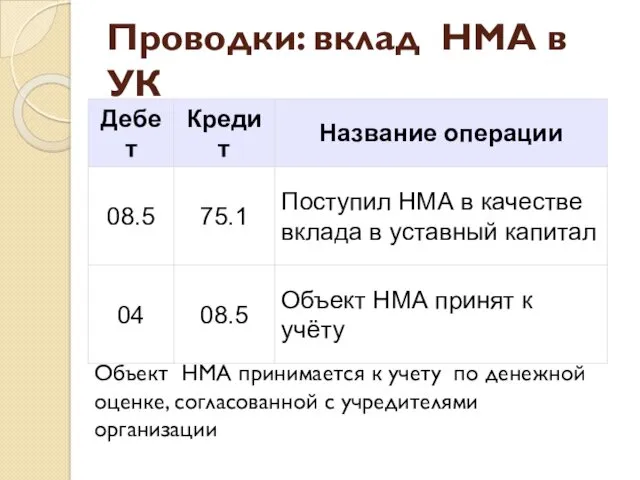

- 25. Проводки: вклад НМА в УК Объект НМА принимается к учету по денежной оценке, согласованной с учредителями

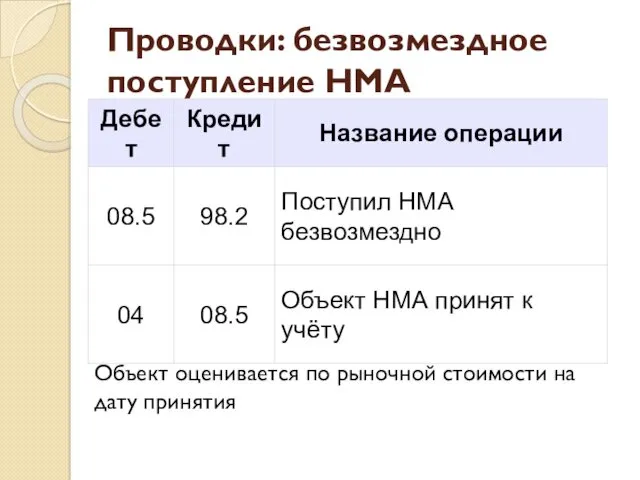

- 26. Проводки: безвозмездное поступление НМА Объект оценивается по рыночной стоимости на дату принятия

- 27. АМОРТИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ МДК 01.01

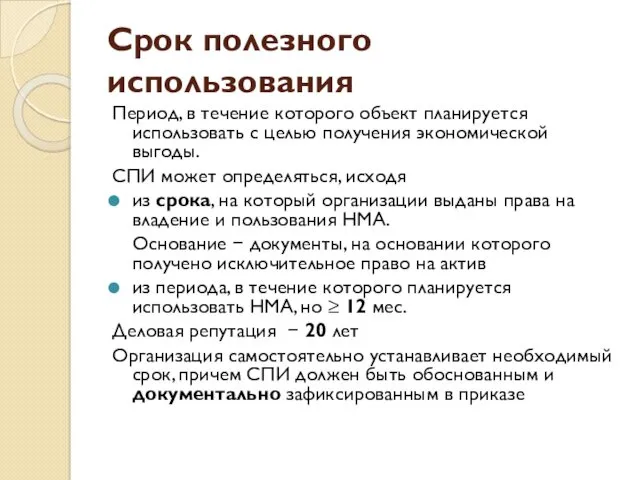

- 28. Срок полезного использования Период, в течение которого объект планируется использовать с целью получения экономической выгоды. СПИ

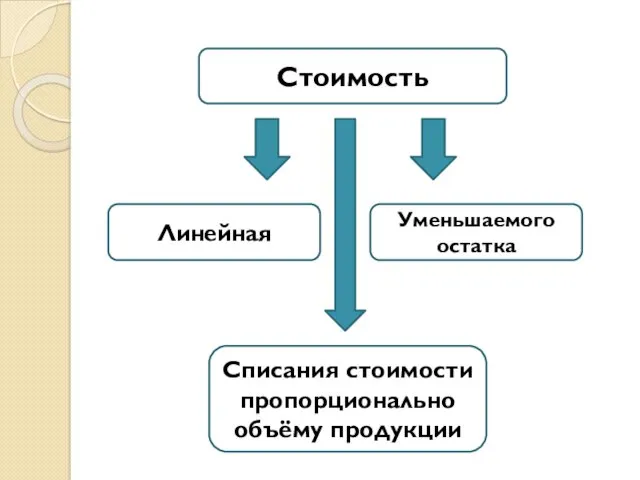

- 29. Стоимость Линейная Уменьшаемого остатка Списания стоимости пропорционально объёму продукции

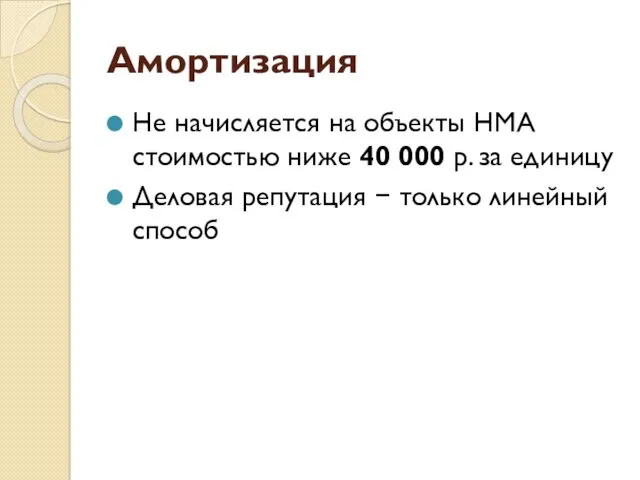

- 30. Амортизация Не начисляется на объекты НМА стоимостью ниже 40 000 р. за единицу Деловая репутация −

- 31. Проводки: амортизация с привлечением специального счета 05 Амортизация нематериальных активов непосредственно со счета учета НМА 04

- 32. Проводки: амортизация НМА

- 33. ВЫБЫТИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ МДК 01.01

- 34. Выбытие НМА В связи физическим или моральным износом с прекращением прав на объект интеллектуальной собственности с

- 35. Первичные документы Акт списания НМА (при ликвидации) Акт приёмки-передачи НМА (при реализации)

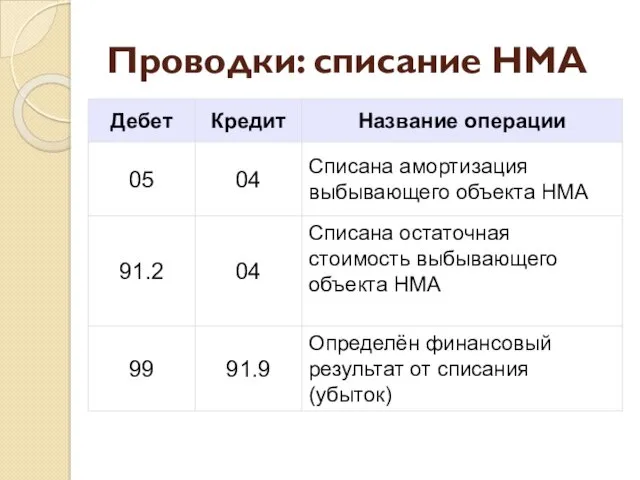

- 36. Проводки: списание НМА

- 37. Проводки: продажа НМА

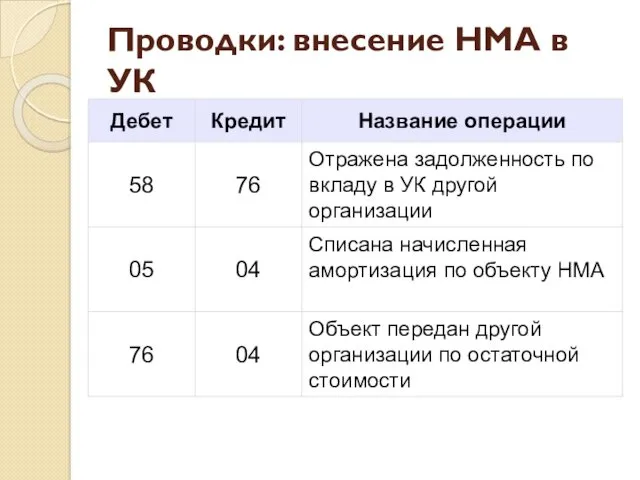

- 38. Проводки: внесение НМА в УК

- 39. Проводки: дарение НМА

- 40. ПЕРЕОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ МДК 01.01

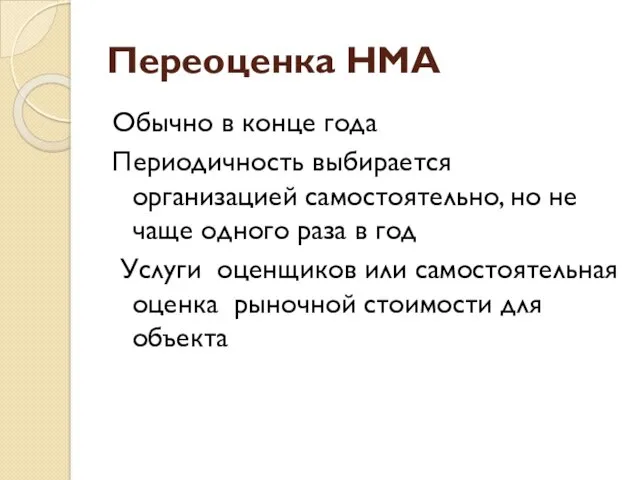

- 41. Переоценка НМА Обычно в конце года Периодичность выбирается организацией самостоятельно, но не чаще одного раза в

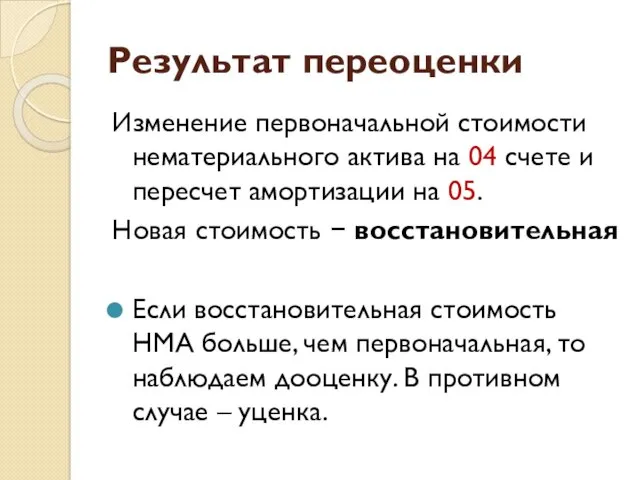

- 42. Результат переоценки Изменение первоначальной стоимости нематериального актива на 04 счете и пересчет амортизации на 05. Новая

- 43. Восстановительная > остаточной Восстановительная остаточной Дооценка Уценка

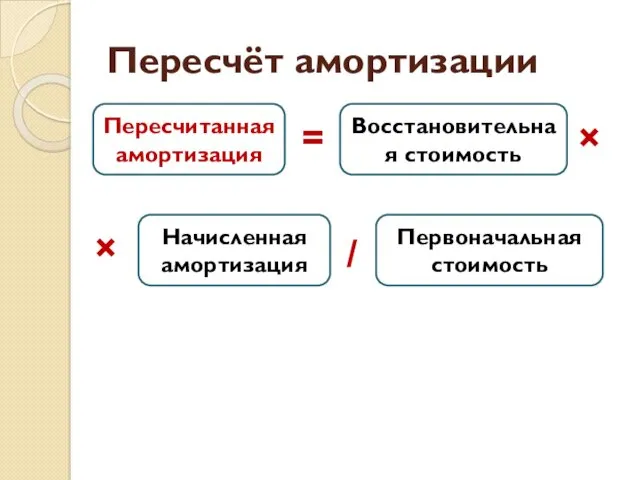

- 44. Пересчёт амортизации Пересчитанная амортизация Восстановительная стоимость Начисленная амортизация Первоначальная стоимость = × / ×

- 46. Скачать презентацию

Нематериальные активы

Объекты долгосрочного использования (более 12 месяцев), не имеющие материальную форму,

Нематериальные активы

Объекты долгосрочного использования (более 12 месяцев), не имеющие материальную форму,

Условия НМА

Способность объекта приносить организации экономические выгоды в будущем

Отсутствие

Условия НМА

Способность объекта приносить организации экономические выгоды в будущем

Отсутствие

Условия НМА

Использование в течение длительного времени (срока полезного использования >

Условия НМА

Использование в течение длительного времени (срока полезного использования >

Инвентарный объект НМА

Единица бухучёта НМА

Совокупность прав, возникающих из одного патента, свидетельства,

Инвентарный объект НМА

Единица бухучёта НМА

Совокупность прав, возникающих из одного патента, свидетельства,

Результаты интеллектуальной деятельности

Исключительные права на

произведения литературы, науки, искусства

программы для ЭВМ, баз

Результаты интеллектуальной деятельности

Исключительные права на

произведения литературы, науки, искусства

программы для ЭВМ, баз

Средства индивидуализации

Исключительные права на

товарные знаки и знаки обслуживания, фирменные наименования

владение ноу-хау,

Средства индивидуализации

Исключительные права на

товарные знаки и знаки обслуживания, фирменные наименования

владение ноу-хау,

Способы оценки НМА

Фактическая (первоначальная)

Остаточная

Переоценённая

Способы оценки НМА

Фактическая (первоначальная)

Остаточная

Переоценённая

Фактическая

Для объектов

Приобретённых за плату у других организаций − по фактически произведённым

Фактическая

Для объектов

Приобретённых за плату у других организаций − по фактически произведённым

Фактическая

Для объектов

Полученных безвозмездно у других организаций и лиц − по рыночной

Фактическая

Для объектов

Полученных безвозмездно у других организаций и лиц − по рыночной

УЧЁТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

МДК 01.01

УЧЁТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

МДК 01.01

04 Нематериальные активы

Активный, сальдовый

Дт 04 − Сальдо и поступление НМА

Кт

04 Нематериальные активы

Активный, сальдовый

Дт 04 − Сальдо и поступление НМА

Кт

Виды поступлений НМА

приобретение за плату

создание своими силами и с привлечением сторонних

Виды поступлений НМА

приобретение за плату

создание своими силами и с привлечением сторонних

Основание для оприходования

Свидетельство на право пользования

Патент

Основание для оприходования

Свидетельство на право пользования

Патент

Первичные документы

Акт приёмки НМА

Карточка учёта НМА

Форма НМА-1

Первичные документы

Акт приёмки НМА

Карточка учёта НМА

Форма НМА-1

08 Вложения во внеоборотные активы

08.5 − Приобретение нематериальных активов

08.8 − Выполнение

08 Вложения во внеоборотные активы

08.5 − Приобретение нематериальных активов

08.8 − Выполнение

Проектно-конструкторская документация на возведение ОС

Как НМА:

Организация разрабатывает проектно-конструкторскую документацию и объект

Проектно-конструкторская документация на возведение ОС

Как НМА:

Организация разрабатывает проектно-конструкторскую документацию и объект

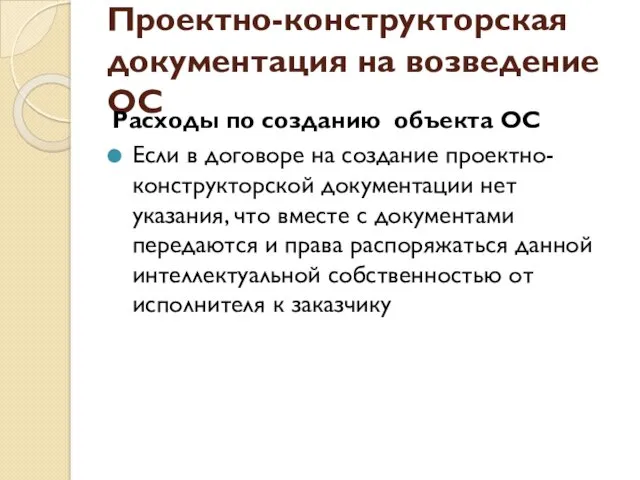

Проектно-конструкторская документация на возведение ОС

Расходы по созданию объекта ОС

Если в договоре

Проектно-конструкторская документация на возведение ОС

Расходы по созданию объекта ОС

Если в договоре

Проводки: покупка НМА

Проводки: покупка НМА

Проводки: покупка НМА

Проводки: покупка НМА

НДС не облагаются

Реализация и передача исключительного права на

программы ЭВМ

базы

НДС не облагаются

Реализация и передача исключительного права на

программы ЭВМ

базы

Пример

Организация приобретает исключительное право на товарный знак по договору об отчуждении.

Расходы

Пример

Организация приобретает исключительное право на товарный знак по договору об отчуждении.

Расходы

Пример

Пример

Создание НМА

НМА принимается к учету по первоначальной стоимости, состоящей из стоимости

Создание НМА

НМА принимается к учету по первоначальной стоимости, состоящей из стоимости

Проводки: вклад НМА в УК

Объект НМА принимается к учету по денежной

Проводки: вклад НМА в УК

Объект НМА принимается к учету по денежной

Проводки: безвозмездное поступление НМА

Объект оценивается по рыночной стоимости на дату принятия

Проводки: безвозмездное поступление НМА

Объект оценивается по рыночной стоимости на дату принятия

АМОРТИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

МДК 01.01

АМОРТИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

МДК 01.01

Срок полезного использования

Период, в течение которого объект планируется использовать с целью

Срок полезного использования

Период, в течение которого объект планируется использовать с целью

Стоимость

Линейная

Уменьшаемого остатка

Списания стоимости пропорционально объёму продукции

Стоимость

Линейная

Уменьшаемого остатка

Списания стоимости пропорционально объёму продукции

Амортизация

Не начисляется на объекты НМА стоимостью ниже 40 000 р. за

Амортизация

Не начисляется на объекты НМА стоимостью ниже 40 000 р. за

Проводки: амортизация

с привлечением специального счета

05 Амортизация нематериальных активов

непосредственно со счета

Проводки: амортизация

с привлечением специального счета

05 Амортизация нематериальных активов

непосредственно со счета

Проводки: амортизация НМА

Проводки: амортизация НМА

ВЫБЫТИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

МДК 01.01

ВЫБЫТИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

МДК 01.01

Выбытие НМА

В связи

физическим или моральным износом

с прекращением прав на объект

Выбытие НМА

В связи

физическим или моральным износом

с прекращением прав на объект

Первичные документы

Акт списания НМА (при ликвидации)

Акт приёмки-передачи НМА (при реализации)

Первичные документы

Акт списания НМА (при ликвидации)

Акт приёмки-передачи НМА (при реализации)

Проводки: списание НМА

Проводки: списание НМА

Проводки: продажа НМА

Проводки: продажа НМА

Проводки: внесение НМА в УК

Проводки: внесение НМА в УК

Проводки: дарение НМА

Проводки: дарение НМА

ПЕРЕОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

МДК 01.01

ПЕРЕОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

МДК 01.01

Переоценка НМА

Обычно в конце года

Периодичность выбирается организацией самостоятельно, но не чаще

Переоценка НМА

Обычно в конце года

Периодичность выбирается организацией самостоятельно, но не чаще

Результат переоценки

Изменение первоначальной стоимости нематериального актива на 04 счете и пересчет

Результат переоценки

Изменение первоначальной стоимости нематериального актива на 04 счете и пересчет

Восстановительная >

остаточной

Восстановительная <

остаточной

Дооценка

Уценка

Восстановительная >

остаточной

Восстановительная <

остаточной

Дооценка

Уценка

Пересчёт амортизации

Пересчитанная амортизация

Восстановительная стоимость

Начисленная

амортизация

Первоначальная

стоимость

=

×

/

×

Пересчёт амортизации

Пересчитанная амортизация

Восстановительная стоимость

Начисленная

амортизация

Первоначальная

стоимость

=

×

/

×

Упрощенная система налогообложения НКО (некоммерческие организации)

Упрощенная система налогообложения НКО (некоммерческие организации) Применение эмиссионного механизма для финансирования деятельности корпораций в РФ

Применение эмиссионного механизма для финансирования деятельности корпораций в РФ Субсидии в праве ВТО (Всемирная торговая организация)

Субсидии в праве ВТО (Всемирная торговая организация) Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2

Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2 Изменения в оплате труда и взносах в 2020 году

Изменения в оплате труда и взносах в 2020 году Капитал. Второй молодежный инвестиционный форум Поволжья

Капитал. Второй молодежный инвестиционный форум Поволжья Анализ использования материальных ресурсов

Анализ использования материальных ресурсов Вариант проекта с долевым инвестированием под объект недвижимости по договору займа

Вариант проекта с долевым инвестированием под объект недвижимости по договору займа Семейный бюджет: доходы и расходы

Семейный бюджет: доходы и расходы Финансовые инструменты. Сложности учета финансовых инструментов

Финансовые инструменты. Сложности учета финансовых инструментов Доходность ценных бумаг

Доходность ценных бумаг Основи оплати праці

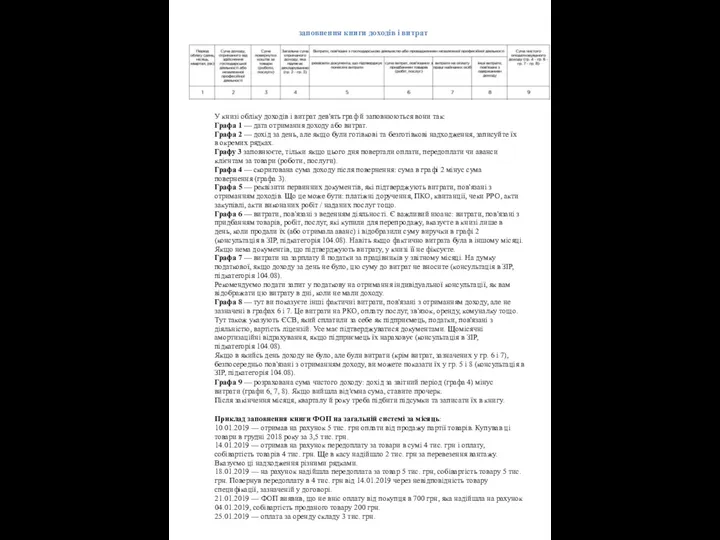

Основи оплати праці Приклад заповнення книги ФОП

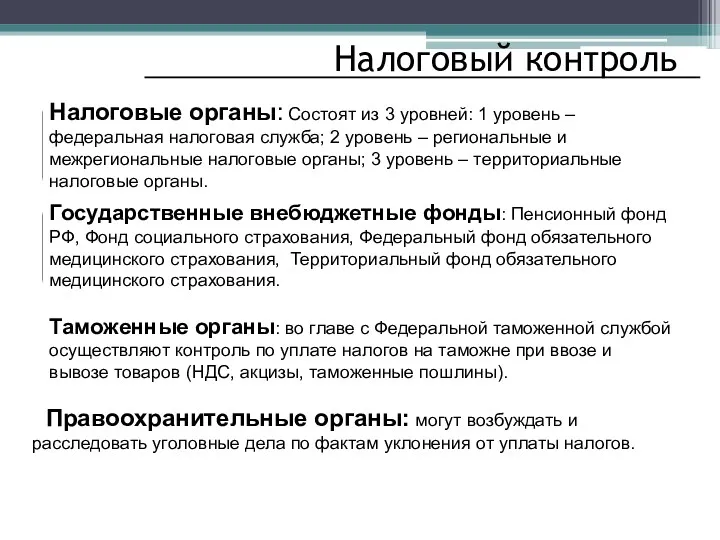

Приклад заповнення книги ФОП Налоговый контроль

Налоговый контроль Податкова система

Податкова система Экономический смысл ставки дисконтирования. (Лекция 4)

Экономический смысл ставки дисконтирования. (Лекция 4) Кардинальные изменения 2017 года в технологии налоговых проверок

Кардинальные изменения 2017 года в технологии налоговых проверок Инвестиции

Инвестиции Фінансова система Франції

Фінансова система Франції Види норм праці за змістом та характером

Види норм праці за змістом та характером Кредитная карта для бизнеса Бизнес без купюр. Совместный проект АО Русская рыбная компания и ПАО Сбербанк

Кредитная карта для бизнеса Бизнес без купюр. Совместный проект АО Русская рыбная компания и ПАО Сбербанк Деньги и их функции. Урок обществознания в 7 классе

Деньги и их функции. Урок обществознания в 7 классе Метод Ринга при частичном возмещении капитала. (Лекция 6)

Метод Ринга при частичном возмещении капитала. (Лекция 6) Учет отложенных налоговых обязательств и активов отдельными некредитными финансовыми организациями. Глава 18

Учет отложенных налоговых обязательств и активов отдельными некредитными финансовыми организациями. Глава 18 Основы организации бухгалтерского управленческого учета (БУУ)

Основы организации бухгалтерского управленческого учета (БУУ) блік, аналіз та контроль фінансово-господарської діяльності дошкільних закладів

блік, аналіз та контроль фінансово-господарської діяльності дошкільних закладів Сравнительный подход к оценке недвижимости

Сравнительный подход к оценке недвижимости Обзор денежно-кредитного рынка 29.02 – 04.03

Обзор денежно-кредитного рынка 29.02 – 04.03