- Изменения в оплате труда и взносах в 2020 году

Содержание

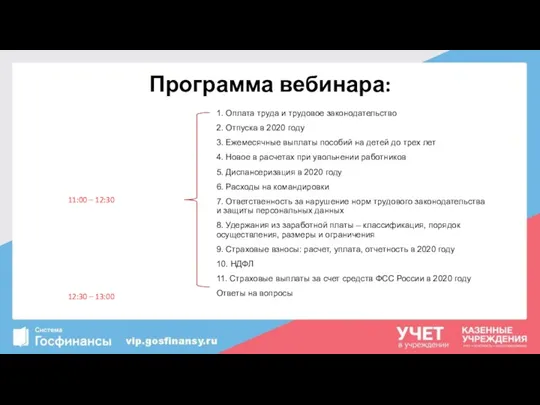

- 2. Программа вебинара: 1. Оплата труда и трудовое законодательство 2. Отпуска в 2020 году 3. Ежемесячные выплаты

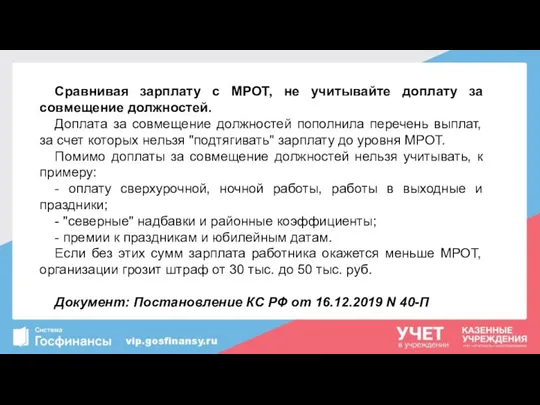

- 3. Сравнивая зарплату с МРОТ, не учитывайте доплату за совмещение должностей. Доплата за совмещение должностей пополнила перечень

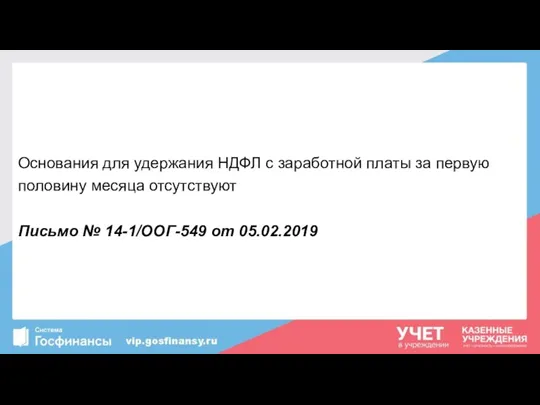

- 4. Основания для удержания НДФЛ с заработной платы за первую половину месяца отсутствуют Письмо № 14-1/ООГ-549 от

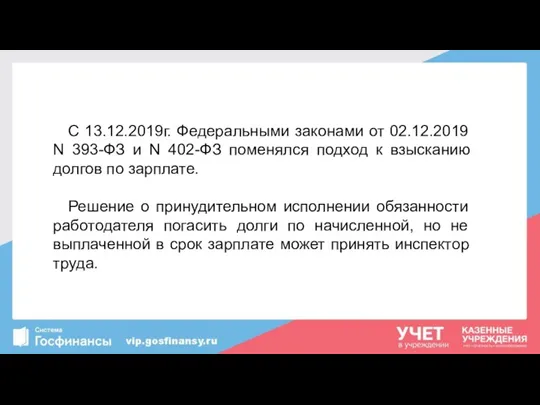

- 5. С 13.12.2019г. Федеральными законами от 02.12.2019 N 393-ФЗ и N 402-ФЗ поменялся подход к взысканию долгов

- 6. Если бы в январе 2019г. не было бы праздничных дней, то в нем было бы 23

- 7. Сумма вознаграждения выплачиваемая по результатам работы за месяц, учитывается в доходах семьи в месяце ее фактического

- 8. Верховный Суд РФ в Постановлении от 06.03.2015 № 307-АД 15-691 по делу № А52-1002/2014 решил, что

- 9. Если по итогам календарного года сотрудник организации из стран ЕАЭС не приобрел статус налогового резидента (находился

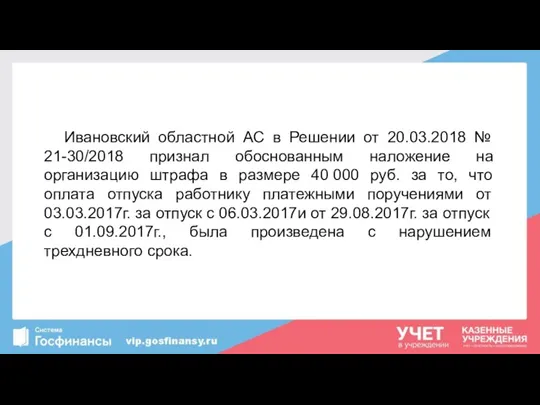

- 10. Ивановский областной АС в Решении от 20.03.2018 № 21-30/2018 признал обоснованным наложение на организацию штрафа в

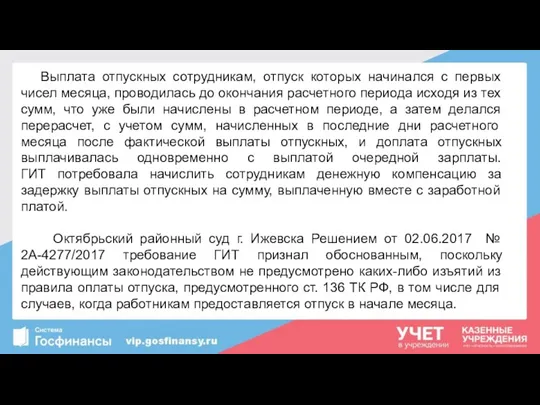

- 11. Выплата отпускных сотрудникам, отпуск которых начинался с первых чисел месяца, проводилась до окончания расчетного периода исходя

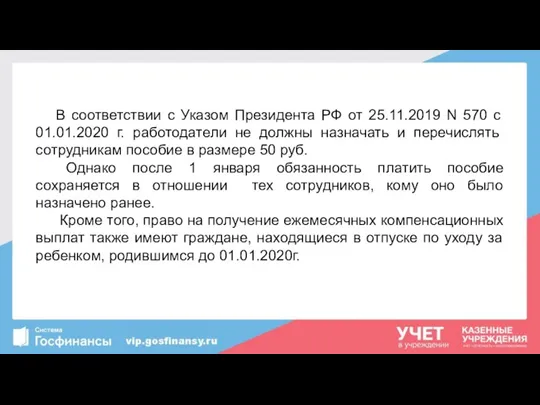

- 12. В соответствии с Указом Президента РФ от 25.11.2019 N 570 с 01.01.2020 г. работодатели не должны

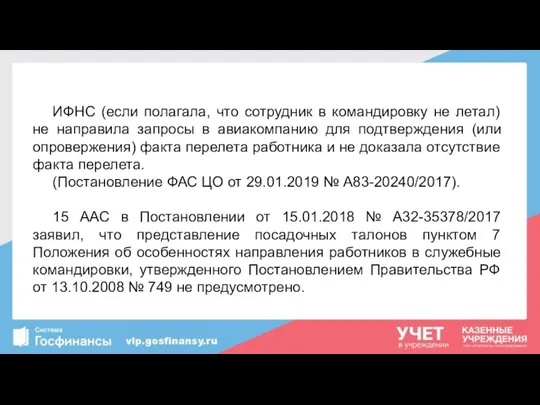

- 13. ИФНС (если полагала, что сотрудник в командировку не летал) не направила запросы в авиакомпанию для подтверждения

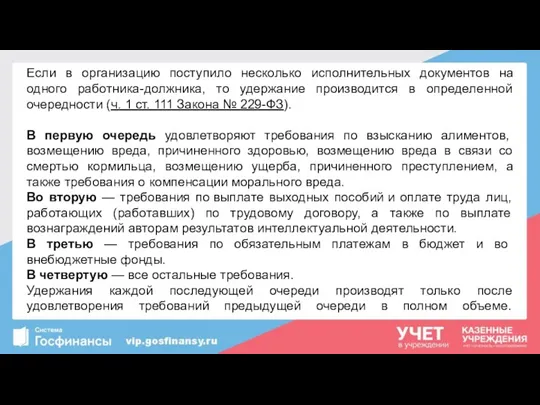

- 14. Если в организацию поступило несколько исполнительных документов на одного работника-должника, то удержание производится в определенной очередности

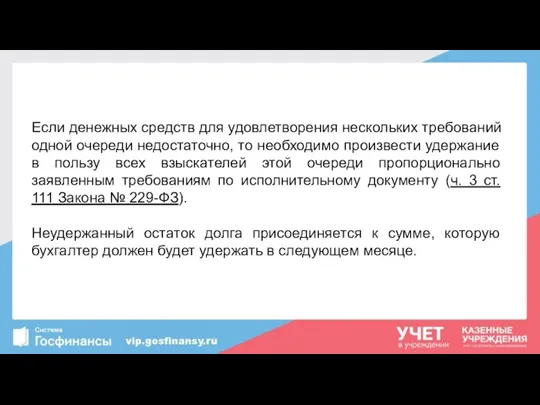

- 15. Если денежных средств для удовлетворения нескольких требований одной очереди недостаточно, то необходимо произвести удержание в пользу

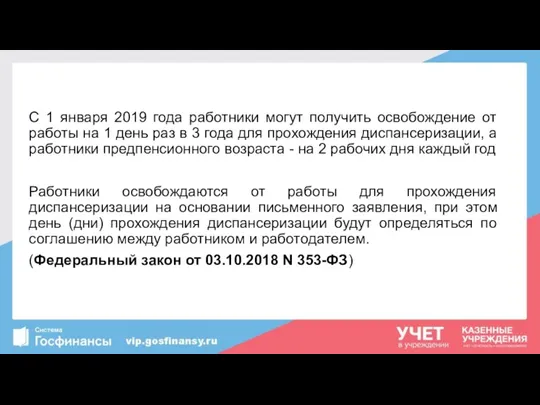

- 16. С 1 января 2019 года работники могут получить освобождение от работы на 1 день раз в

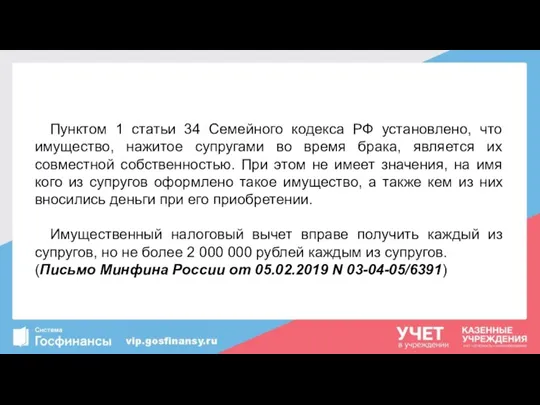

- 17. Пунктом 1 статьи 34 Семейного кодекса РФ установлено, что имущество, нажитое супругами во время брака, является

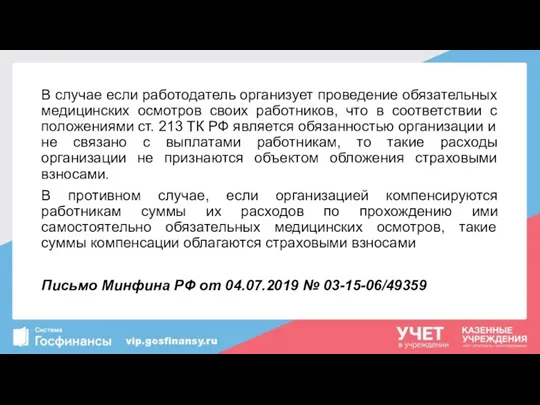

- 18. В случае если работодатель организует проведение обязательных медицинских осмотров своих работников, что в соответствии с положениями

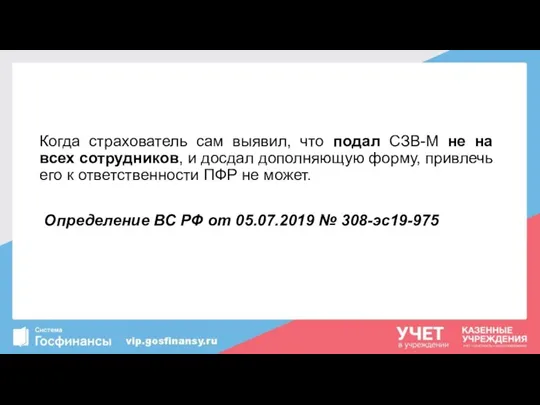

- 19. Когда страхователь сам выявил, что подал СЗВ-М не на всех сотрудников, и досдал дополняющую форму, привлечь

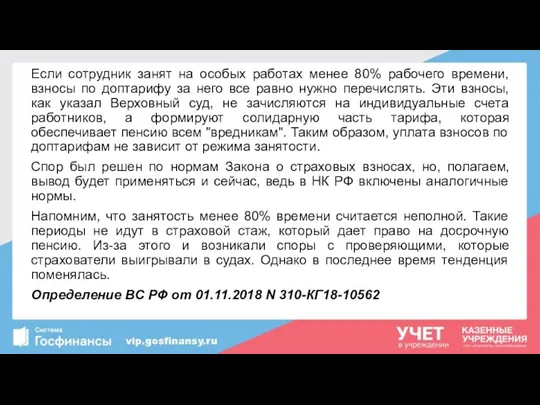

- 20. Если сотрудник занят на особых работах менее 80% рабочего времени, взносы по доптарифу за него все

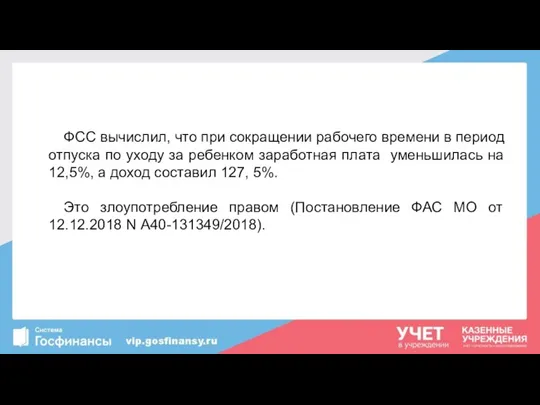

- 21. ФСС вычислил, что при сокращении рабочего времени в период отпуска по уходу за ребенком заработная плата

- 23. Скачать презентацию

Программа вебинара:

1. Оплата труда и трудовое законодательство

2. Отпуска в 2020 году

3.

Программа вебинара:

1. Оплата труда и трудовое законодательство

2. Отпуска в 2020 году

3.

Сравнивая зарплату с МРОТ, не учитывайте доплату за совмещение должностей.

Доплата за

Сравнивая зарплату с МРОТ, не учитывайте доплату за совмещение должностей.

Доплата за

Основания для удержания НДФЛ с заработной платы за первую

половину месяца

Основания для удержания НДФЛ с заработной платы за первую

половину месяца

С 13.12.2019г. Федеральными законами от 02.12.2019 N 393-ФЗ и N 402-ФЗ

С 13.12.2019г. Федеральными законами от 02.12.2019 N 393-ФЗ и N 402-ФЗ

Если бы в январе 2019г. не было бы праздничных дней, то

Если бы в январе 2019г. не было бы праздничных дней, то

Сумма вознаграждения выплачиваемая по результатам работы за месяц, учитывается в доходах

Верховный Суд РФ в Постановлении от 06.03.2015 № 307-АД 15-691 по

Если по итогам календарного года сотрудник организации из стран ЕАЭС не

Ивановский областной АС в Решении от 20.03.2018 № 21-30/2018 признал обоснованным

Выплата отпускных сотрудникам, отпуск которых начинался с первых чисел месяца, проводилась

Выплата отпускных сотрудникам, отпуск которых начинался с первых чисел месяца, проводилась

В соответствии с Указом Президента РФ от 25.11.2019 N 570 с

ИФНС (если полагала, что сотрудник в командировку не летал) не направила

ИФНС (если полагала, что сотрудник в командировку не летал) не направила

Если в организацию поступило несколько исполнительных документов на одного работника-должника, то

Если в организацию поступило несколько исполнительных документов на одного работника-должника, то

Если денежных средств для удовлетворения нескольких требований одной очереди недостаточно, то

Если денежных средств для удовлетворения нескольких требований одной очереди недостаточно, то

С 1 января 2019 года работники могут получить освобождение от работы

Пунктом 1 статьи 34 Семейного кодекса РФ установлено, что имущество, нажитое

Пунктом 1 статьи 34 Семейного кодекса РФ установлено, что имущество, нажитое

В случае если работодатель организует проведение обязательных медицинских осмотров своих работников,

Когда страхователь сам выявил, что подал СЗВ-М не на всех сотрудников,

Когда страхователь сам выявил, что подал СЗВ-М не на всех сотрудников,

Если сотрудник занят на особых работах менее 80% рабочего времени, взносы

Если сотрудник занят на особых работах менее 80% рабочего времени, взносы

ФСС вычислил, что при сокращении рабочего времени в период отпуска по

ФСС вычислил, что при сокращении рабочего времени в период отпуска по

Понятие и структура правовой информации

Понятие и структура правовой информации Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Предмет и система финансового права

Предмет и система финансового права Волгоградский филиал ФГУП Московское ПРОП Минтруда России 2018 г

Волгоградский филиал ФГУП Московское ПРОП Минтруда России 2018 г Анализ финансовой отчетности в оценке бизнеса

Анализ финансовой отчетности в оценке бизнеса Структура и содержание внешнеторгового контракта

Структура и содержание внешнеторгового контракта Анализ и планирование в системе финансового менеджмента. (Тема 1.2)

Анализ и планирование в системе финансового менеджмента. (Тема 1.2) Бюро кредитных историй и их роль в деятельности банков

Бюро кредитных историй и их роль в деятельности банков Планирование аудита. Исследования в аудите. (Тема 11)

Планирование аудита. Исследования в аудите. (Тема 11) Кредит на покупку

Кредит на покупку Состав и характеристика источников финансирования

Состав и характеристика источников финансирования Ипотечное кредитование в России. Проблемы и перспективы

Ипотечное кредитование в России. Проблемы и перспективы Менеджмент капитала банка

Менеджмент капитала банка Розрахунково-платіжна дисципліна в системі розрахункових платежежів

Розрахунково-платіжна дисципліна в системі розрахункових платежежів Овертайм гарантия. Страховой продукт

Овертайм гарантия. Страховой продукт Правові засади грошового обігу і розрахунків

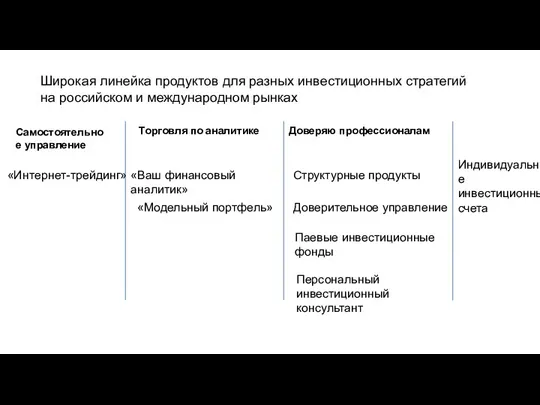

Правові засади грошового обігу і розрахунків Инвестиционные стратегии

Инвестиционные стратегии Денежно-кредитная политика

Денежно-кредитная политика Модели прогнозирования вероятности банкротства коммерческой организации

Модели прогнозирования вероятности банкротства коммерческой организации Комплексная программа обслуживания сотрудников корпоративных клиентов Банка ГПБ (АО)

Комплексная программа обслуживания сотрудников корпоративных клиентов Банка ГПБ (АО) ҚР ұлттық валютасы

ҚР ұлттық валютасы О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов

О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов Финансы для инвесторов

Финансы для инвесторов Что я знаю о бюджете

Что я знаю о бюджете Консолидированная отчётность

Консолидированная отчётность Инициативное бюджетирование

Инициативное бюджетирование Фінансові послуги на грошовому ринку

Фінансові послуги на грошовому ринку Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ