- Финансовые инструменты. Сложности учета финансовых инструментов

Содержание

- 2. Переход на МСФО в Банковском секторе Сложности учета финансовых инструментов Существенность влияния на финансовое положение и

- 3. Переход на МСФО в Банковском секторе Развитие подходов к признанию, оценке и раскрытию информации о финансовых

- 4. Переход на МСФО в Банковском секторе Развитие подходов - продолжение 1997 год, март – опубликование дискуссионного

- 5. Переход на МСФО в Банковском секторе Современная структура стандартов по финансовым инструментам МСФО (IAS) 32 «Финансовые

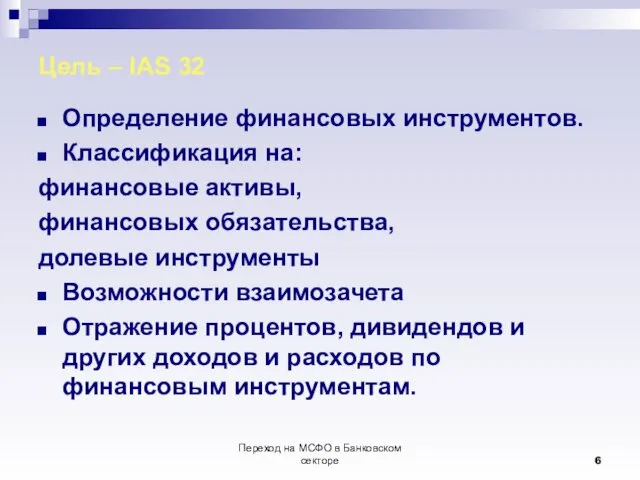

- 6. Переход на МСФО в Банковском секторе Цель – IAS 32 Определение финансовых инструментов. Классификация на: финансовые

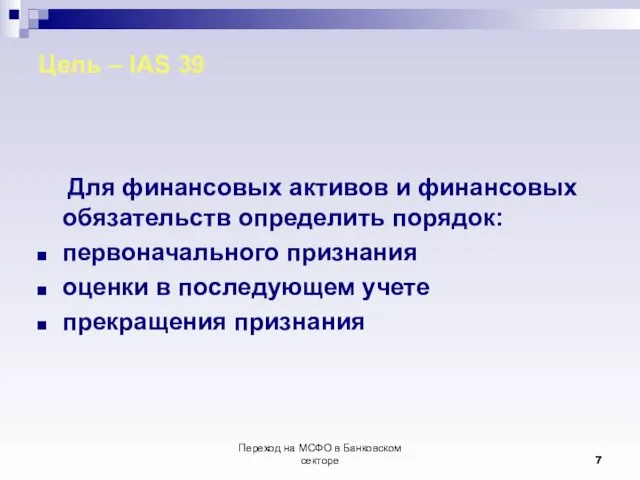

- 7. Переход на МСФО в Банковском секторе Цель – IAS 39 Для финансовых активов и финансовых обязательств

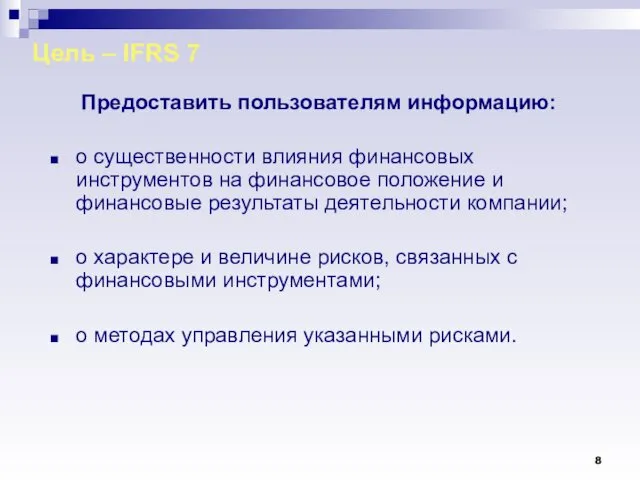

- 8. Цель – IFRS 7 Предоставить пользователям информацию: о существенности влияния финансовых инструментов на финансовое положение и

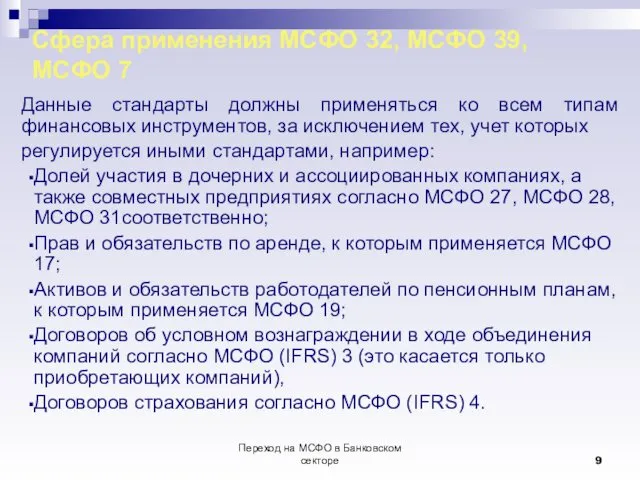

- 9. Переход на МСФО в Банковском секторе Сфера применения МСФО 32, МСФО 39, МСФО 7 Данные стандарты

- 10. МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»

- 11. Переход на МСФО в Банковском секторе Финансовые активы – классификация Финансовые активы учитываемые по справедли-вой стоимости

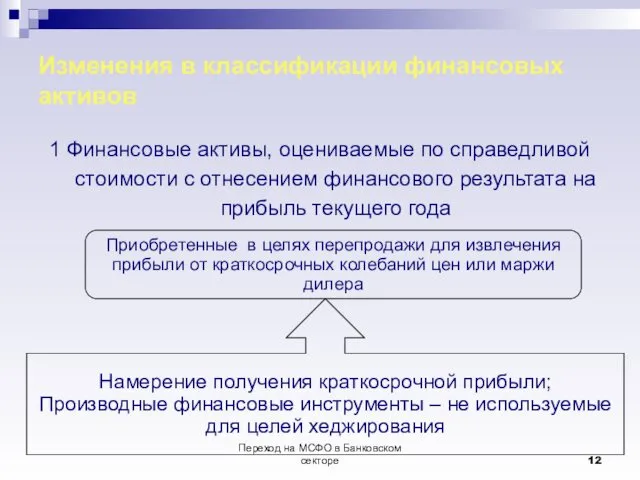

- 12. Переход на МСФО в Банковском секторе Изменения в классификации финансовых активов 1 Финансовые активы, оцениваемые по

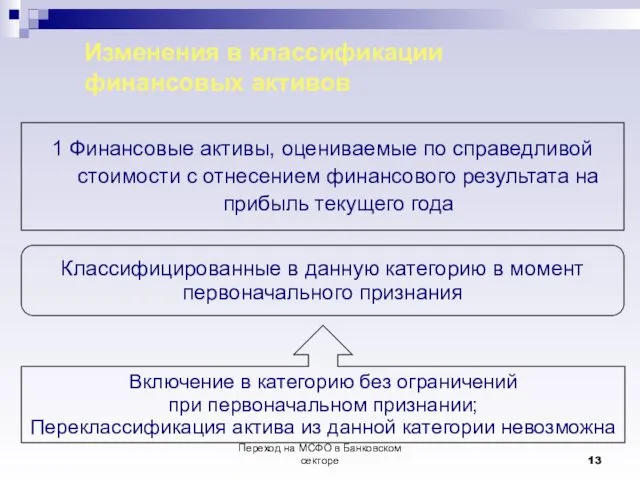

- 13. Переход на МСФО в Банковском секторе Изменения в классификации финансовых активов 1 Финансовые активы, оцениваемые по

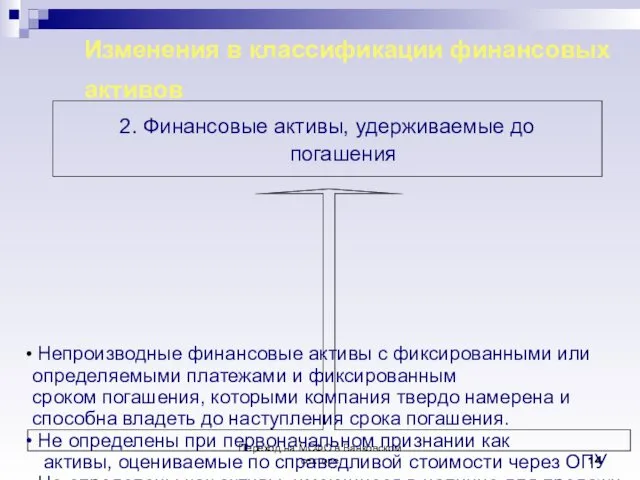

- 14. Переход на МСФО в Банковском секторе Изменения в классификации финансовых активов 2. Финансовые активы, удерживаемые до

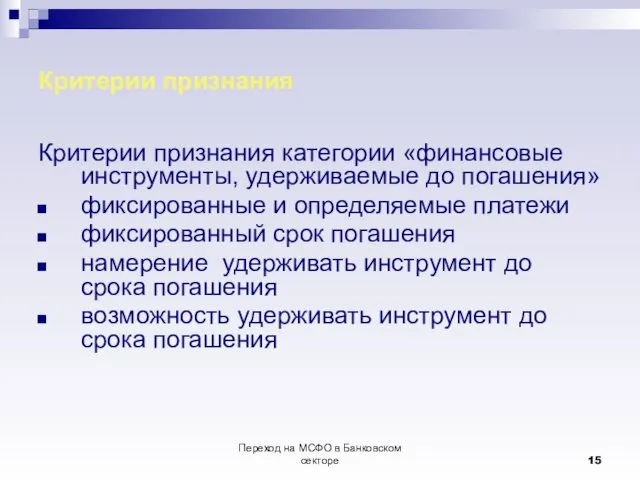

- 15. Переход на МСФО в Банковском секторе Критерии признания Критерии признания категории «финансовые инструменты, удерживаемые до погашения»

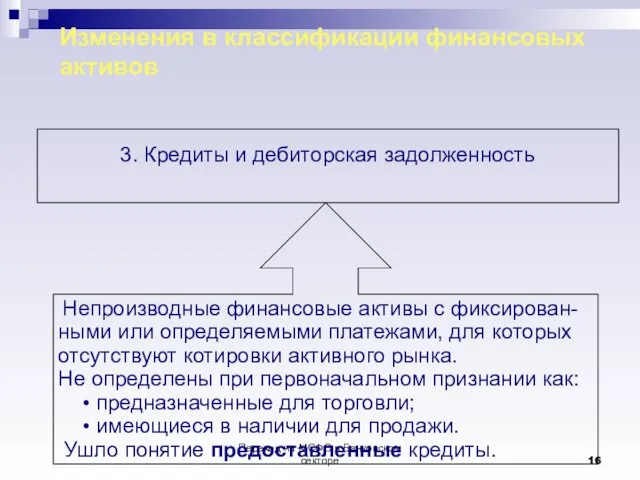

- 16. Переход на МСФО в Банковском секторе Изменения в классификации финансовых активов 3. Кредиты и дебиторская задолженность

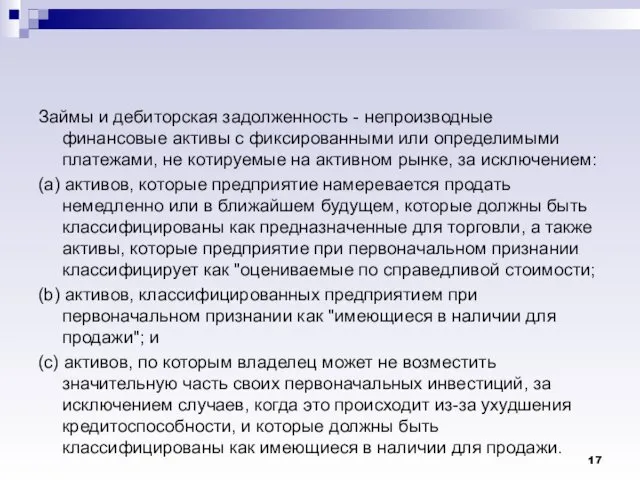

- 17. Займы и дебиторская задолженность - непроизводные финансовые активы с фиксированными или определимыми платежами, не котируемые на

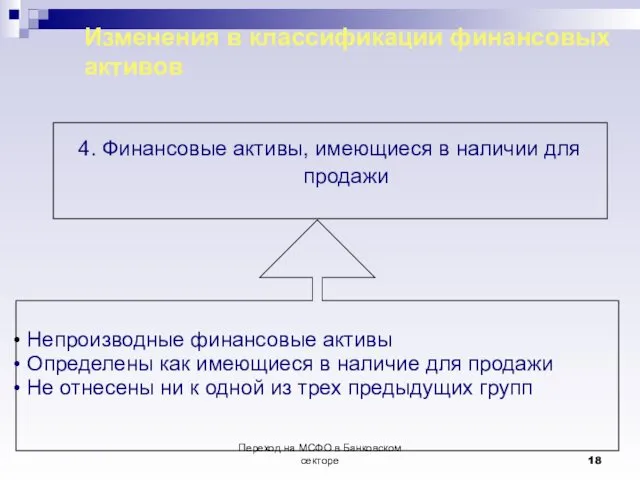

- 18. Переход на МСФО в Банковском секторе Изменения в классификации финансовых активов 4. Финансовые активы, имеющиеся в

- 19. Переход на МСФО в Банковском секторе Перевод активов из одной категории в другую Перевод из категории

- 20. Переход на МСФО в Банковском секторе Перевод активов из одной категории в другую Долговые обязательства "удерживаемые

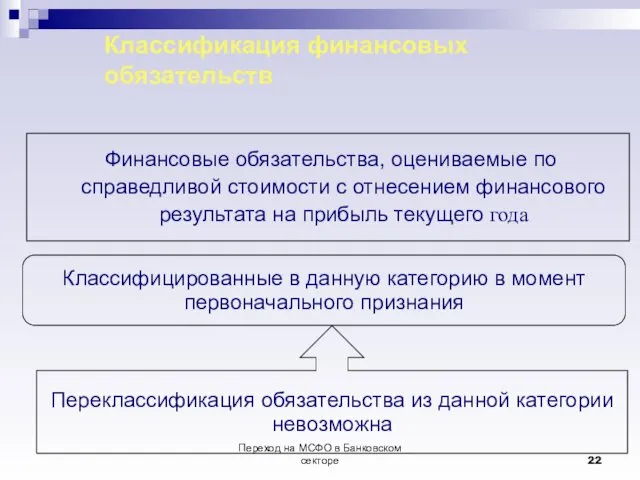

- 21. Переход на МСФО в Банковском секторе Классификация финансовых обязательств Финансовые обязательства, оцениваемые по справедливой стоимости с

- 22. Переход на МСФО в Банковском секторе Классификация финансовых обязательств Финансовые обязательства, оцениваемые по справедливой стоимости с

- 23. Переход на МСФО в Банковском секторе Признание и оценка Первоначальное признание Финансовые активы или обязательства в

- 24. Переход на МСФО в Банковском секторе Признание и оценка Затраты по сделке - дополнительные издержки, непосредственно

- 25. Переход на МСФО в Банковском секторе Признание и оценка Последующая оценка Финансовые активы и обязательства оцениваются

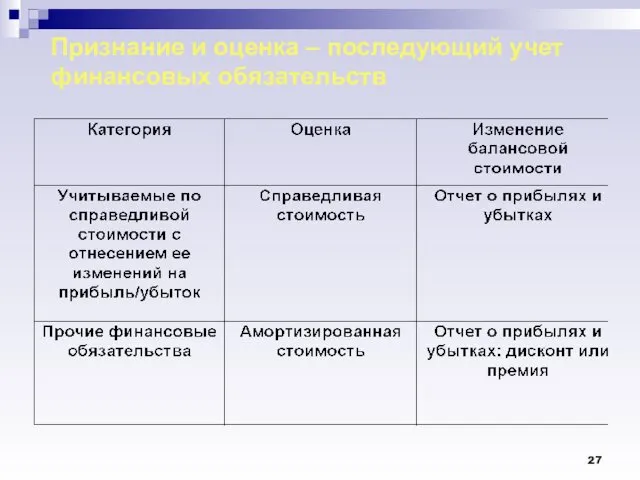

- 26. Переход на МСФО в Банковском секторе Признание и оценка Последующая оценка Финансовые обязательства оцениваются: учитываемые по

- 27. Признание и оценка – последующий учет финансовых обязательств

- 28. Переход на МСФО в Банковском секторе Признание и оценка Последующая оценка Финансовые активы при последующей оценке

- 29. Переход на МСФО в Банковском секторе Признание и оценка – последующий учет финансовых активов

- 30. Признание и оценка (продолжение) Амортизированная стоимость финансового актива или финансового обязательства – это: стоимость финансового актива

- 31. Признание и оценка (продолжение) Метод эффективной ставки процента - это метод расчета амортизированной стоимости финансового актива

- 32. При расчете эффективной ставки процента предприятие должно рассчитать потоки денежных средств с учетом всех договорных условий

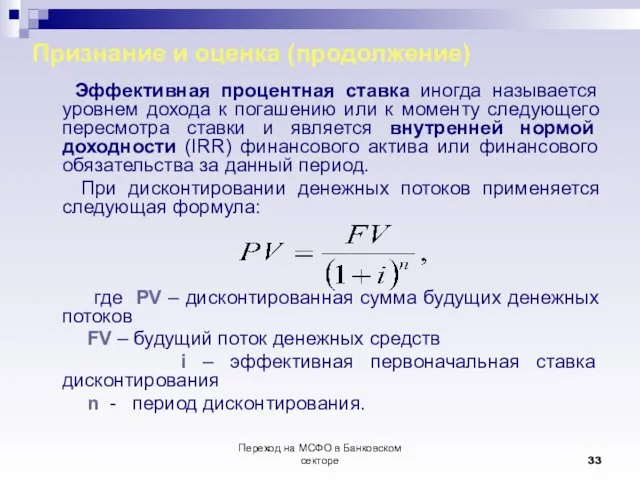

- 33. Переход на МСФО в Банковском секторе Признание и оценка (продолжение) Эффективная процентная ставка иногда называется уровнем

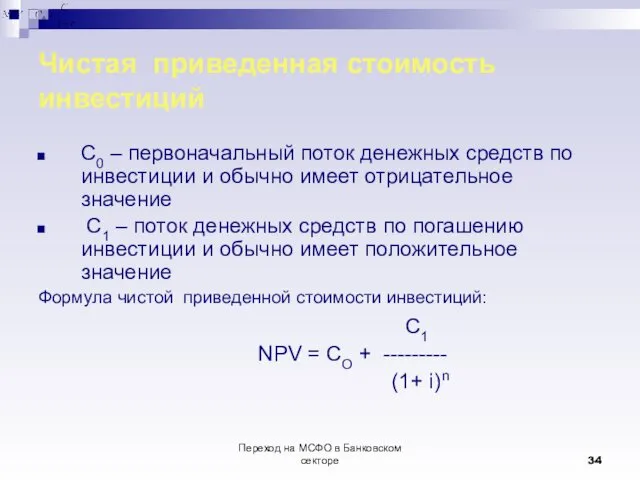

- 34. Переход на МСФО в Банковском секторе Чистая приведенная стоимость инвестиций С0 – первоначальный поток денежных средств

- 35. Переход на МСФО в Банковском секторе Формулы дисконтирования Формула для расчета текущей стоимости ряда будущих платежей

- 36. Переход на МСФО в Банковском секторе Формулы дисконтирования Функции Excel, применяемые для определения внутренней нормы доходности:

- 37. Переход на МСФО в Банковском секторе Формулы дисконтирования Функции Excel, применяемые для определения текущей стоимости: XNPV

- 38. Переход на МСФО в Банковском секторе Пример. Расчет амортизированной стоимости с применением метода эффективной ставки процента

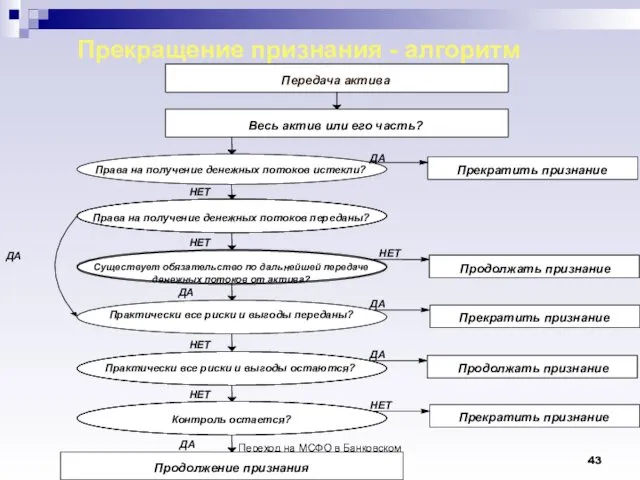

- 39. Переход на МСФО в Банковском секторе Прекращение признания Прекращение признания означает списание финансового актива, обязательства или

- 40. Переход на МСФО в Банковском секторе Прекращение признания финасового актива Прекращение признания финансового актива осуществляется при

- 41. Переход на МСФО в Банковском секторе Прекращение признания - изменения контроля Компания передала контроль, если получающая

- 42. Переход на МСФО в Банковском секторе Прекращение признания – (продолжение) Актив не подлежит списанию при условии

- 43. Переход на МСФО в Банковском секторе НЕТ ДА НЕТ ДА НЕТ НЕТ ДА НЕТ ДА ДА

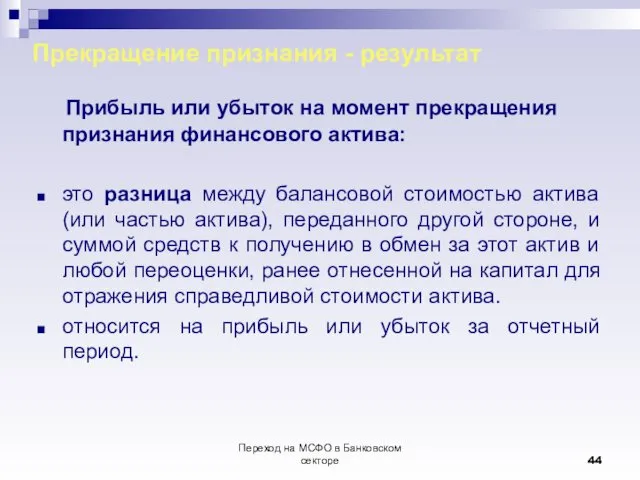

- 44. Переход на МСФО в Банковском секторе Прекращение признания - результат Прибыль или убыток на момент прекращения

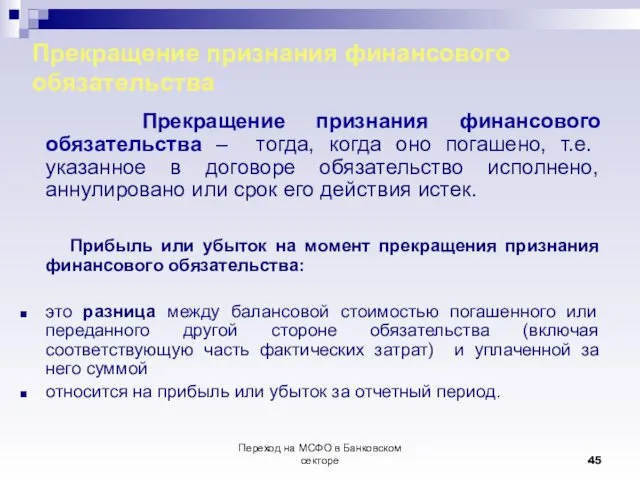

- 45. Переход на МСФО в Банковском секторе Прекращение признания финансового обязательства Прекращение признания финансового обязательства – тогда,

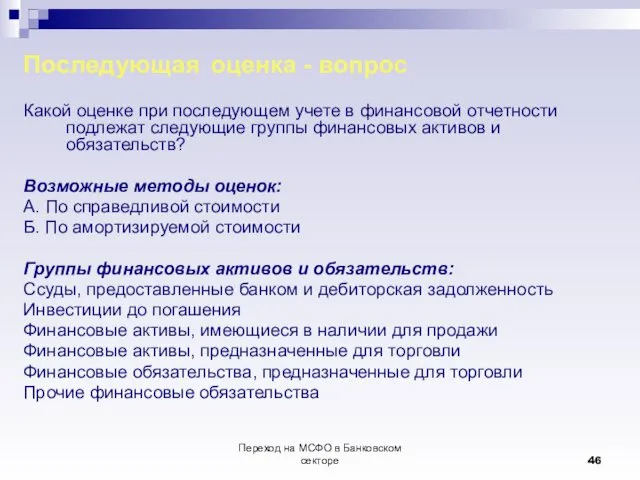

- 46. Переход на МСФО в Банковском секторе Последующая оценка - вопрос Какой оценке при последующем учете в

- 47. Обесценение и безнадежная задолженность по финансовым активам На конец каждого отчетного периода предприятию следует оценивать наличие

- 48. Обесценение и безнадежная задолженность по финансовым активам Объективные признаки обесценения финансового актива или группы активов –

- 49. Обесценение ПОС наличие наблюдаемых данных, свидетельствующих о снижении суммы ожидаемых будущих денежных средств по группе финансовых

- 50. Убыток от обесценения Если существует объективное свидетельство понесения убытка от обесценения займов и дебиторской задолженности, учитываемых

- 51. IAS 39 ПРОИЗВОДНЫЕ ИНСТРУМЕНТЫ И ВСТРОЕННЫЕ ПРОИЗВОДНЫЕ ИНСТРУМЕНТЫ Переход на МСФО в Банковском секторе

- 52. Переход на МСФО в Банковском секторе Определения Производный инструмент - финансовый инструмент, чья стоимость изменяется в

- 53. Переход на МСФО в Банковском секторе Учет производных инструментов Производные инструменты учитываются: при первоначальном признании -

- 54. Переход на МСФО в Банковском секторе Классификация . Производные инструменты Инструменты, оцениваемые по справедливой стоимости Инструменты

- 55. Переход на МСФО в Банковском секторе Встроенный производный инструмент (ВПИ) Встроенный производный инструмент - компонент гибридного

- 56. Переход на МСФО в Банковском секторе Встроенный производный инструмент – раздельный учет Раздельные учет и оценка

- 57. Переход на МСФО в Банковском секторе Встроенный производный инструмент – выделение не требуется Гибридный договор отражается

- 58. Переход на МСФО в Банковском секторе Встроенный производный инструмент –выделение не требуется Если организация должна выделить

- 59. Переход на МСФО в Банковском секторе Встроенный производный инструмент Неотделяемый встроенный производный инструмент (НВПИ) - условие

- 60. Переход на МСФО в Банковском секторе Встроенный производный инструмент Пример: ссуды в двойной валюте. Основная сумма

- 61. Переход на МСФО в Банковском секторе Особенности учета гибридных финансовых инструментов - итог В случае выделения:

- 62. Переход на МСФО в Банковском секторе Раскрытие информации Раскрытие информации по производным финансовым инструментам осуществляется в

- 63. IFRS 7 Финансовые инструменты: раскрытие информации Переход на МСФО в Банковском секторе

- 64. Переход на МСФО в Банковском секторе МСФО (IFRS) 7 Основные требования к раскрытию информации по финансовым

- 65. Переход на МСФО в Банковском секторе МСФО (IFRS) 7 Основные требования к раскрытию информации по финансовым

- 66. Переход на МСФО в Банковском секторе Сопоставление балансовых оценок со справедливой стоимостью МСФО (IFRS) 7 требует

- 67. Переход на МСФО в Банковском секторе Раскрытие информации о кредитном риске Компания должна раскрывать следующую информацию

- 68. Переход на МСФО в Банковском секторе Раскрытие информации о кредитном риске Д) Анализ по срокам давности

- 69. Переход на МСФО в Банковском секторе Раскрытие информации о рыночном риске Компания/банк должен определить оптимальное соотношение

- 70. Переход на МСФО в Банковском секторе МСФО (IFRS) 7 Основные требования к раскрытию информации по финансовым

- 71. Переход на МСФО в Банковском секторе МСФО (IFRS) 7 Основные требования к раскрытию информации по финансовым

- 72. Переход на МСФО в Банковском секторе МСФО (IFRS) 7 Основные требования к раскрытию информации по финансовым

- 73. Переход на МСФО в Банковском секторе МСФО (IFRS) 7 Основные требования к раскрытию информации по финансовым

- 74. Переход на МСФО в Банковском секторе МСФО (IFRS) 7 Основные требования к раскрытию информации по финансовым

- 75. Переход на МСФО в Банковском секторе МСФО (IFRS) 7 Основные требования к раскрытию информации по финансовым

- 76. Переход на МСФО в Банковском секторе МСФО (IFRS) 7 Основные требования к раскрытию информации по финансовым

- 77. Переход на МСФО в Банковском секторе МСФО (IFRS) 7 Раскрытие политики управления рисками Характер и размер

- 78. Переход на МСФО в Банковском секторе МСФО (IFRS) 7 Раскрытие политики управления рисками (продолжение) Количественная информация,

- 80. Скачать презентацию

Переход на МСФО в Банковском секторе

Сложности учета финансовых инструментов

Существенность влияния на

Переход на МСФО в Банковском секторе

Сложности учета финансовых инструментов

Существенность влияния на

Переход на МСФО в Банковском секторе

Развитие подходов к признанию, оценке и

Переход на МСФО в Банковском секторе

Развитие подходов к признанию, оценке и

Переход на МСФО в Банковском секторе

Развитие подходов - продолжение

1997 год, март

Переход на МСФО в Банковском секторе

Развитие подходов - продолжение

1997 год, март

Переход на МСФО в Банковском секторе

Современная структура стандартов по финансовым инструментам

Переход на МСФО в Банковском секторе

Современная структура стандартов по финансовым инструментам

Переход на МСФО в Банковском секторе

Цель – IAS 32

Определение финансовых инструментов.

Классификация

Переход на МСФО в Банковском секторе

Цель – IAS 32

Определение финансовых инструментов.

Классификация

Переход на МСФО в Банковском секторе

Цель – IAS 39

Для финансовых

Переход на МСФО в Банковском секторе

Цель – IAS 39

Для финансовых

Цель – IFRS 7

Предоставить пользователям информацию:

о существенности влияния финансовых инструментов

Цель – IFRS 7

Предоставить пользователям информацию:

о существенности влияния финансовых инструментов

Переход на МСФО в Банковском секторе

Сфера применения МСФО 32, МСФО 39,

Переход на МСФО в Банковском секторе

Сфера применения МСФО 32, МСФО 39,

МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»

МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»

Переход на МСФО в Банковском секторе

Финансовые активы – классификация

Финансовые активы

учитываемые

Переход на МСФО в Банковском секторе

Финансовые активы – классификация

Финансовые активы

учитываемые

Переход на МСФО в Банковском секторе

Изменения в классификации финансовых активов

1 Финансовые

Переход на МСФО в Банковском секторе

Изменения в классификации финансовых активов

1 Финансовые

Переход на МСФО в Банковском секторе

Изменения в классификации финансовых активов

1 Финансовые

Переход на МСФО в Банковском секторе

Изменения в классификации финансовых активов

1 Финансовые

Переход на МСФО в Банковском секторе

Изменения в классификации финансовых активов

2.

Переход на МСФО в Банковском секторе

Изменения в классификации финансовых активов

2.

Переход на МСФО в Банковском секторе

Критерии признания

Критерии признания категории «финансовые инструменты,

Переход на МСФО в Банковском секторе

Критерии признания

Критерии признания категории «финансовые инструменты,

Переход на МСФО в Банковском секторе

Изменения в классификации финансовых активов

3. Кредиты

Переход на МСФО в Банковском секторе

Изменения в классификации финансовых активов

3. Кредиты

Займы и дебиторская задолженность - непроизводные финансовые активы с фиксированными или

Займы и дебиторская задолженность - непроизводные финансовые активы с фиксированными или

Переход на МСФО в Банковском секторе

Изменения в классификации финансовых активов

4. Финансовые

Переход на МСФО в Банковском секторе

Изменения в классификации финансовых активов

4. Финансовые

Переход на МСФО в Банковском секторе

Перевод активов из одной категории в

Переход на МСФО в Банковском секторе

Перевод активов из одной категории в

Переход на МСФО в Банковском секторе

Перевод активов из одной категории в

Переход на МСФО в Банковском секторе

Перевод активов из одной категории в

Переход на МСФО в Банковском секторе

Классификация финансовых обязательств

Финансовые обязательства, оцениваемые

Переход на МСФО в Банковском секторе

Классификация финансовых обязательств

Финансовые обязательства, оцениваемые

Переход на МСФО в Банковском секторе

Классификация финансовых обязательств

Финансовые обязательства, оцениваемые

Переход на МСФО в Банковском секторе

Классификация финансовых обязательств

Финансовые обязательства, оцениваемые

Переход на МСФО в Банковском секторе

Признание и оценка

Первоначальное признание

Финансовые активы

Переход на МСФО в Банковском секторе

Признание и оценка

Первоначальное признание

Финансовые активы

Переход на МСФО в Банковском секторе

Признание и оценка

Затраты по сделке

Переход на МСФО в Банковском секторе

Признание и оценка

Затраты по сделке

Переход на МСФО в Банковском секторе

Признание и оценка

Последующая оценка

Финансовые активы и

Переход на МСФО в Банковском секторе

Признание и оценка

Последующая оценка

Финансовые активы и

Переход на МСФО в Банковском секторе

Признание и оценка

Последующая оценка

Финансовые обязательства

Переход на МСФО в Банковском секторе

Признание и оценка

Последующая оценка

Финансовые обязательства

Признание и оценка – последующий учет финансовых обязательств

Признание и оценка – последующий учет финансовых обязательств

Переход на МСФО в Банковском секторе

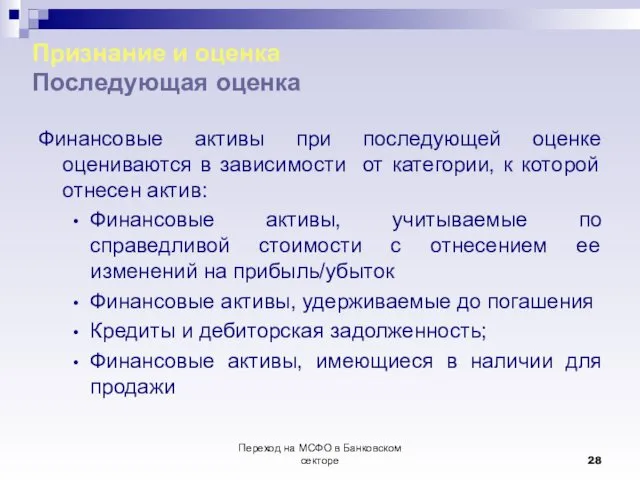

Признание и оценка

Последующая оценка

Финансовые активы

Переход на МСФО в Банковском секторе

Признание и оценка

Последующая оценка

Финансовые активы

Переход на МСФО в Банковском секторе

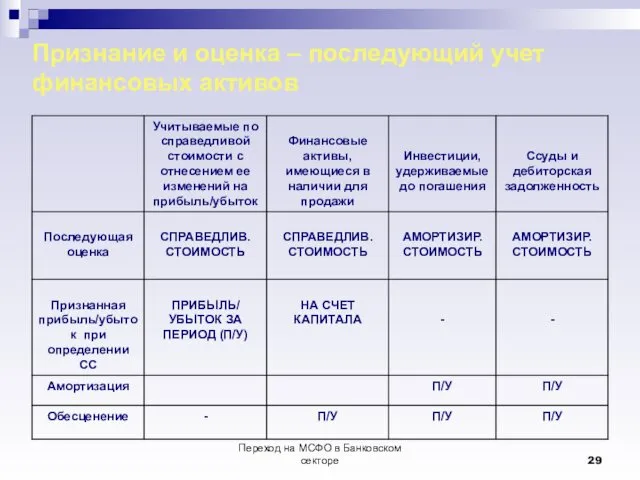

Признание и оценка – последующий учет

Переход на МСФО в Банковском секторе

Признание и оценка – последующий учет

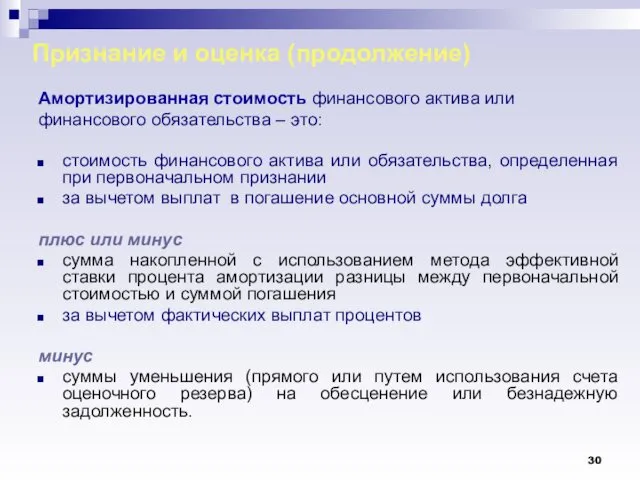

Признание и оценка (продолжение)

Амортизированная стоимость финансового актива или

финансового обязательства – это:

стоимость

Признание и оценка (продолжение)

Амортизированная стоимость финансового актива или

финансового обязательства – это:

стоимость

Признание и оценка (продолжение)

Метод эффективной ставки процента - это метод

Признание и оценка (продолжение)

Метод эффективной ставки процента - это метод

При расчете эффективной ставки процента предприятие должно рассчитать потоки денежных

При расчете эффективной ставки процента предприятие должно рассчитать потоки денежных

Переход на МСФО в Банковском секторе

Признание и оценка (продолжение)

Эффективная процентная

Переход на МСФО в Банковском секторе

Признание и оценка (продолжение)

Эффективная процентная

Переход на МСФО в Банковском секторе

Чистая приведенная стоимость инвестиций

С0 – первоначальный

Переход на МСФО в Банковском секторе

Чистая приведенная стоимость инвестиций

С0 – первоначальный

Переход на МСФО в Банковском секторе

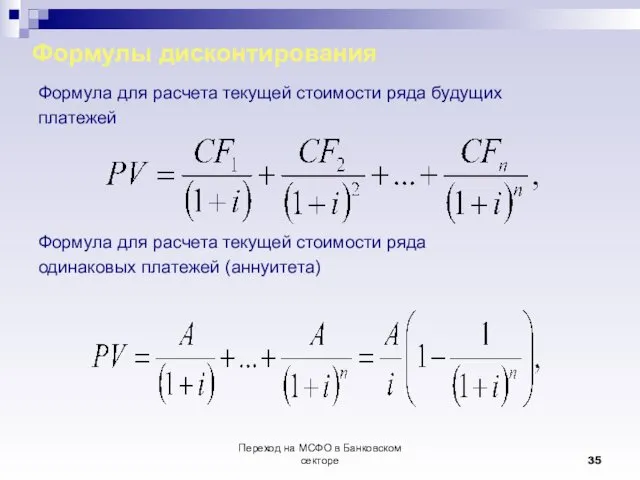

Формулы дисконтирования

Формула для расчета текущей стоимости

Переход на МСФО в Банковском секторе

Формулы дисконтирования

Формула для расчета текущей стоимости

Переход на МСФО в Банковском секторе

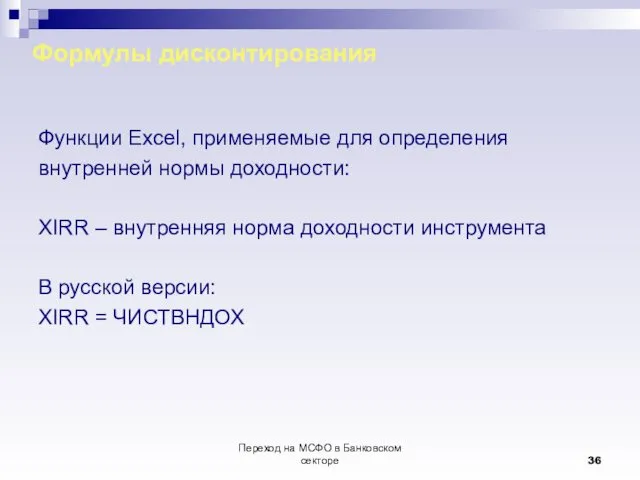

Формулы дисконтирования

Функции Excel, применяемые для определения

внутренней

Переход на МСФО в Банковском секторе

Формулы дисконтирования

Функции Excel, применяемые для определения

внутренней

Переход на МСФО в Банковском секторе

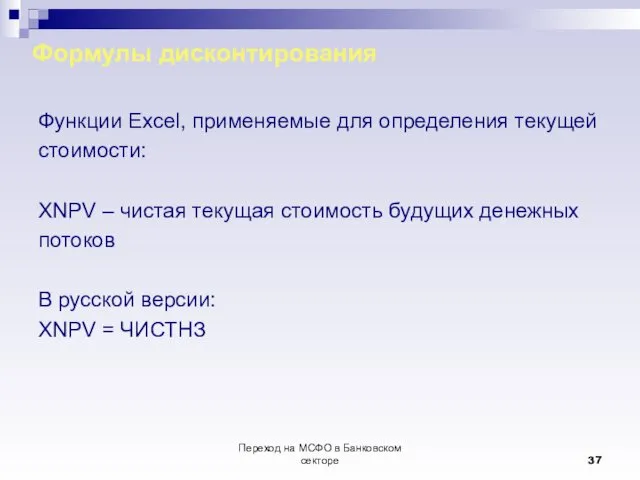

Формулы дисконтирования

Функции Excel, применяемые для определения

Переход на МСФО в Банковском секторе

Формулы дисконтирования

Функции Excel, применяемые для определения

Переход на МСФО в Банковском секторе

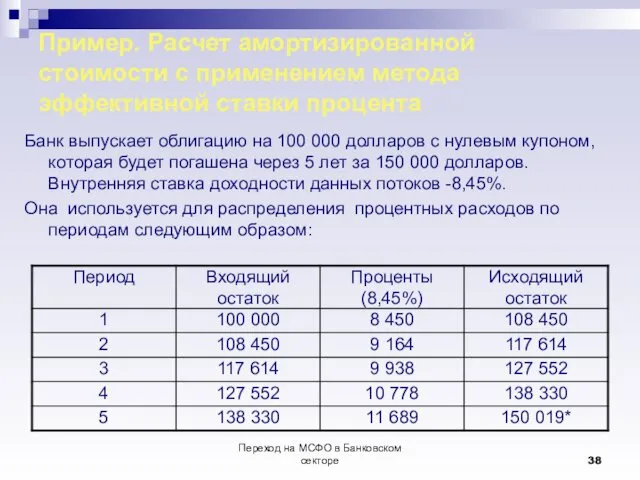

Пример. Расчет амортизированной стоимости с применением

Переход на МСФО в Банковском секторе

Пример. Расчет амортизированной стоимости с применением

Переход на МСФО в Банковском секторе

Прекращение признания

Прекращение признания означает списание финансового

Переход на МСФО в Банковском секторе

Прекращение признания

Прекращение признания означает списание финансового

Переход на МСФО в Банковском секторе

Прекращение признания финасового актива

Прекращение признания

Переход на МСФО в Банковском секторе

Прекращение признания финасового актива

Прекращение признания

Переход на МСФО в Банковском секторе

Прекращение признания - изменения контроля

Компания передала

Переход на МСФО в Банковском секторе

Прекращение признания - изменения контроля

Компания передала

Переход на МСФО в Банковском секторе

Прекращение признания – (продолжение)

Актив не подлежит

Переход на МСФО в Банковском секторе

Прекращение признания – (продолжение)

Актив не подлежит

Переход на МСФО в Банковском секторе

НЕТ

ДА

НЕТ

ДА

НЕТ

НЕТ

ДА

НЕТ

ДА

ДА

НЕТ

ДА

Прекращение признания - алгоритм

Переход на МСФО в Банковском секторе

НЕТ

ДА

НЕТ

ДА

НЕТ

НЕТ

ДА

НЕТ

ДА

ДА

НЕТ

ДА

Прекращение признания - алгоритм

Переход на МСФО в Банковском секторе

Прекращение признания - результат

Прибыль или

Переход на МСФО в Банковском секторе

Прекращение признания - результат

Прибыль или

Переход на МСФО в Банковском секторе

Прекращение признания финансового обязательства

Прекращение признания

Переход на МСФО в Банковском секторе

Прекращение признания финансового обязательства

Прекращение признания

Переход на МСФО в Банковском секторе

Последующая оценка - вопрос

Какой оценке при

Переход на МСФО в Банковском секторе

Последующая оценка - вопрос

Какой оценке при

Обесценение и безнадежная задолженность по финансовым активам

На конец каждого отчетного периода

Обесценение и безнадежная задолженность по финансовым активам

На конец каждого отчетного периода

Обесценение и безнадежная задолженность по финансовым активам

Объективные признаки обесценения финансового

Обесценение и безнадежная задолженность по финансовым активам

Объективные признаки обесценения финансового

Обесценение ПОС

наличие наблюдаемых данных, свидетельствующих о снижении суммы ожидаемых будущих

Обесценение ПОС

наличие наблюдаемых данных, свидетельствующих о снижении суммы ожидаемых будущих

Убыток от обесценения

Если существует объективное свидетельство понесения убытка от обесценения

Убыток от обесценения

Если существует объективное свидетельство понесения убытка от обесценения

IAS 39

ПРОИЗВОДНЫЕ ИНСТРУМЕНТЫ И ВСТРОЕННЫЕ ПРОИЗВОДНЫЕ ИНСТРУМЕНТЫ

Переход на МСФО в

IAS 39

ПРОИЗВОДНЫЕ ИНСТРУМЕНТЫ И ВСТРОЕННЫЕ ПРОИЗВОДНЫЕ ИНСТРУМЕНТЫ

Переход на МСФО в

Переход на МСФО в Банковском секторе

Определения

Производный инструмент - финансовый инструмент, чья

Переход на МСФО в Банковском секторе

Определения

Производный инструмент - финансовый инструмент, чья

Переход на МСФО в Банковском секторе

Учет производных инструментов

Производные инструменты учитываются:

при

Переход на МСФО в Банковском секторе

Учет производных инструментов

Производные инструменты учитываются:

при

Переход на МСФО в Банковском секторе

Классификация

.

Производные инструменты

Инструменты, оцениваемые по справедливой стоимости

Инструменты

Переход на МСФО в Банковском секторе

Классификация

.

Производные инструменты

Инструменты, оцениваемые по справедливой стоимости

Инструменты

Переход на МСФО в Банковском секторе

Встроенный производный инструмент (ВПИ)

Встроенный производный инструмент

Переход на МСФО в Банковском секторе

Встроенный производный инструмент (ВПИ)

Встроенный производный инструмент

Переход на МСФО в Банковском секторе

Встроенный производный инструмент – раздельный учет

Раздельные

Переход на МСФО в Банковском секторе

Встроенный производный инструмент – раздельный учет

Раздельные

Переход на МСФО в Банковском секторе

Встроенный производный инструмент – выделение не

Переход на МСФО в Банковском секторе

Встроенный производный инструмент – выделение не

Переход на МСФО в Банковском секторе

Встроенный производный инструмент –выделение не требуется

Переход на МСФО в Банковском секторе

Встроенный производный инструмент –выделение не требуется

Переход на МСФО в Банковском секторе

Встроенный производный инструмент

Неотделяемый встроенный производный

Переход на МСФО в Банковском секторе

Встроенный производный инструмент

Неотделяемый встроенный производный

Переход на МСФО в Банковском секторе

Встроенный производный инструмент

Пример: ссуды в двойной

Переход на МСФО в Банковском секторе

Встроенный производный инструмент

Пример: ссуды в двойной

Переход на МСФО в Банковском секторе

Особенности учета гибридных финансовых инструментов -

Переход на МСФО в Банковском секторе

Особенности учета гибридных финансовых инструментов -

Переход на МСФО в Банковском секторе

Раскрытие информации

Раскрытие информации по производным финансовым

Переход на МСФО в Банковском секторе

Раскрытие информации

Раскрытие информации по производным финансовым

IFRS 7 Финансовые инструменты: раскрытие информации

Переход на МСФО в Банковском секторе

IFRS 7 Финансовые инструменты: раскрытие информации

Переход на МСФО в Банковском секторе

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

Сопоставление балансовых оценок со справедливой стоимостью

МСФО

Переход на МСФО в Банковском секторе

Сопоставление балансовых оценок со справедливой стоимостью

МСФО

Переход на МСФО в Банковском секторе

Раскрытие информации о кредитном риске

Компания должна

Переход на МСФО в Банковском секторе

Раскрытие информации о кредитном риске

Компания должна

Переход на МСФО в Банковском секторе

Раскрытие информации о кредитном риске

Д) Анализ

Переход на МСФО в Банковском секторе

Раскрытие информации о кредитном риске

Д) Анализ

Переход на МСФО в Банковском секторе

Раскрытие информации о рыночном риске

Компания/банк должен

Переход на МСФО в Банковском секторе

Раскрытие информации о рыночном риске

Компания/банк должен

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Основные требования к

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Раскрытие политики управления

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Раскрытие политики управления

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Раскрытие политики управления

Переход на МСФО в Банковском секторе

МСФО (IFRS) 7 Раскрытие политики управления

Налог на доходы физических лиц

Налог на доходы физических лиц Коэффициенты рентабельности активов. (Тема 2)

Коэффициенты рентабельности активов. (Тема 2) Финансовая грамотность - оружие устраняющее коррупцию

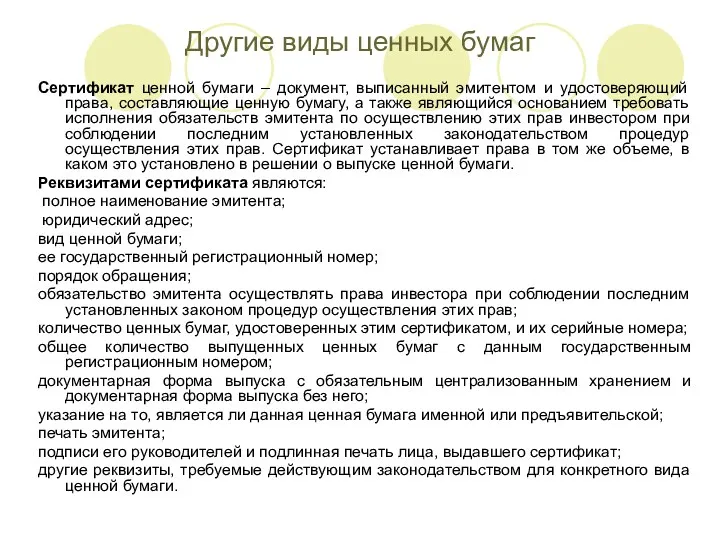

Финансовая грамотность - оружие устраняющее коррупцию Другие виды ценных бумаг

Другие виды ценных бумаг Налоги и налоговая система

Налоги и налоговая система Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру

Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру Налоговая система России. Законодательство о налогах и сборах

Налоговая система России. Законодательство о налогах и сборах Gestión Fiscal

Gestión Fiscal Процессуальные теории мотивации труда

Процессуальные теории мотивации труда Характеристика рахунків, що відкривають в органах казначейства

Характеристика рахунків, що відкривають в органах казначейства Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Анализ стоимости и структуры капитала

Анализ стоимости и структуры капитала Финансовая система России

Финансовая система России Надёжность и гарантии. Страховая компания Metlife Alico в Украине

Надёжность и гарантии. Страховая компания Metlife Alico в Украине Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Кейс: несогласие застрахованного лица с размером возмещенного ущерба

Кейс: несогласие застрахованного лица с размером возмещенного ущерба Показатели качества управления денежными потоками (коэффициентный анализ денежных потоков)

Показатели качества управления денежными потоками (коэффициентный анализ денежных потоков) Учет расходов налогоплательщика

Учет расходов налогоплательщика Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка

Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка Банковская система России: современные проблемы и перспективы развития

Банковская система России: современные проблемы и перспективы развития Моделі олігополістічного ціноутворення

Моделі олігополістічного ціноутворення О состоянии финансового сектора Калининградской области

О состоянии финансового сектора Калининградской области Бухгалтерский учет инвестиционного имущества

Бухгалтерский учет инвестиционного имущества Стратегии и современная модель управления в сфере денежно-кредитных отношений

Стратегии и современная модель управления в сфере денежно-кредитных отношений Особенности бухгалтерского учета предпринимательской деятельности

Особенности бухгалтерского учета предпринимательской деятельности Мошенничество с банковскими картами онлайн

Мошенничество с банковскими картами онлайн Израиль банк жүйесі

Израиль банк жүйесі Налоговая система в РФ

Налоговая система в РФ