- Основы организации бухгалтерского управленческого учета (БУУ)

Содержание

- 2. Тема 1. Основы организации бухгалтерского управленческого учета. 1.1. Виды учета; 1.2. Пользователи учетной информации; 1.3. Общие

- 3. Различают следующие группы пользователей информации: Руководство (менеджмент) фирмы; Инвесторы; Банки и кредиторы; Поставщики; Государственные органы. Виды

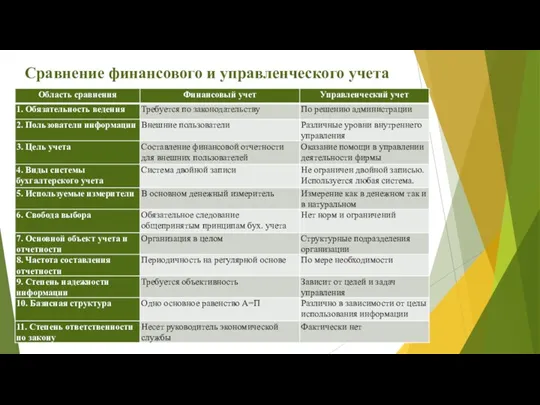

- 5. Сравнение финансового и управленческого учета

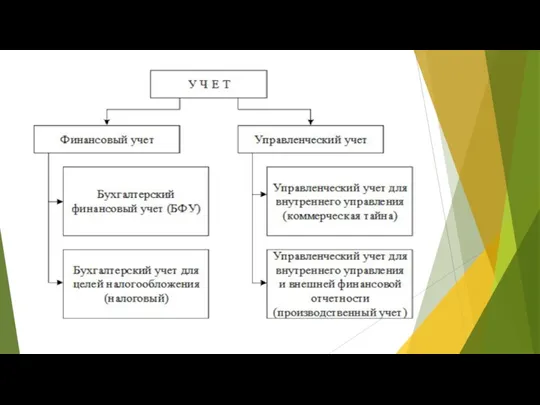

- 6. Предмет – управленческого учета является деятельность предприятия в целом и ее отдельных структурных подразделений. Объектами управленческого

- 7. Тема 2. Классификация и характеристика затрат в управленческом учете. Затраты – это количество ресурсов, измеряемых в

- 8. В соответствии с ПБУ 10 «Расходы организации» выделяют следующие элементы затрат: Материальные затраты; Затраты на оплату

- 9. Сырье и материалы; Возвратные отходы (вычитаются); Покупные изделия, п/ф и услуги производственного характера сторонних предприятий; Топливо

- 10. По степени зависимости величины затрат от уровня деловой активности (объема производства и продаж) затраты подразделяют на:

- 11. Средние – определяются путем деления общих затрат на количество произведенных единиц продукции. Маржинальные – это дополнительные

- 13. Скачать презентацию

Тема 1. Основы организации бухгалтерского управленческого учета.

1.1. Виды учета;

1.2. Пользователи учетной

Тема 1. Основы организации бухгалтерского управленческого учета.

1.1. Виды учета;

1.2. Пользователи учетной

Различают следующие группы пользователей информации:

Руководство (менеджмент) фирмы;

Инвесторы;

Банки и кредиторы;

Поставщики;

Государственные органы.

Виды

Различают следующие группы пользователей информации:

Руководство (менеджмент) фирмы;

Инвесторы;

Банки и кредиторы;

Поставщики;

Государственные органы.

Виды

Сравнение финансового и управленческого учета

Сравнение финансового и управленческого учета

Предмет – управленческого учета является деятельность предприятия в целом и ее

Предмет – управленческого учета является деятельность предприятия в целом и ее

Тема 2. Классификация и характеристика затрат в управленческом учете.

Затраты – это

Тема 2. Классификация и характеристика затрат в управленческом учете.

Затраты – это

В соответствии с ПБУ 10 «Расходы организации» выделяют следующие элементы затрат:

Материальные

В соответствии с ПБУ 10 «Расходы организации» выделяют следующие элементы затрат:

Материальные

Сырье и материалы;

Возвратные отходы (вычитаются);

Покупные изделия, п/ф и услуги производственного характера

Сырье и материалы;

Возвратные отходы (вычитаются);

Покупные изделия, п/ф и услуги производственного характера

По степени зависимости величины затрат от уровня деловой активности (объема производства

По степени зависимости величины затрат от уровня деловой активности (объема производства

Средние – определяются путем деления общих затрат на количество произведенных единиц

Средние – определяются путем деления общих затрат на количество произведенных единиц

Оборотные средства предприятия

Оборотные средства предприятия ЦОДы ФНС России

ЦОДы ФНС России Инвестиции и источники финансирования инвестиционной деятельности

Инвестиции и источники финансирования инвестиционной деятельности Социальная политика государства

Социальная политика государства Accounts Receivable and Inventory Management

Accounts Receivable and Inventory Management Мемлкеттің салық жүйесі

Мемлкеттің салық жүйесі Банки и небанковские кредитные учреждения: услуги для населения

Банки и небанковские кредитные учреждения: услуги для населения Өндірістік практика бойынша ЕСЕП

Өндірістік практика бойынша ЕСЕП Финансирование отрасли здравоохранение в 2012-2015 гг

Финансирование отрасли здравоохранение в 2012-2015 гг Финансовые пирамиды

Финансовые пирамиды Новации в порядке формирования бюджетной (бухгалтерской) отчетности за 2019 год

Новации в порядке формирования бюджетной (бухгалтерской) отчетности за 2019 год Учет государственных ценных бумаг

Учет государственных ценных бумаг Отчет Альфа-банка

Отчет Альфа-банка Собственные средства коммерческого банка

Собственные средства коммерческого банка Финансовая несостоятельность корпораций. (Тема 11)

Финансовая несостоятельность корпораций. (Тема 11) Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2 New York Stock Exchange (NYSE)

New York Stock Exchange (NYSE) Загальні принципи та відповідальність МСА 200-299

Загальні принципи та відповідальність МСА 200-299 Дебетовая карта

Дебетовая карта Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц

Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц Кредиты. Новые условия по кредитным продуктам банка

Кредиты. Новые условия по кредитным продуктам банка Accounting Cycle

Accounting Cycle Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина

Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина История Российского рубля

История Российского рубля Система налогообложенияв виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложенияв виде единого налога на вмененный доход для отдельных видов деятельности Особенности работы кассира с инкассато

Особенности работы кассира с инкассато Казначейське обслуговування державного боргу. Організація контролю в системі казначейства

Казначейське обслуговування державного боргу. Організація контролю в системі казначейства Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда

Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда