Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2 презентация

- Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2

Содержание

- 2. СЛАЙД

- 3. СЛАЙД

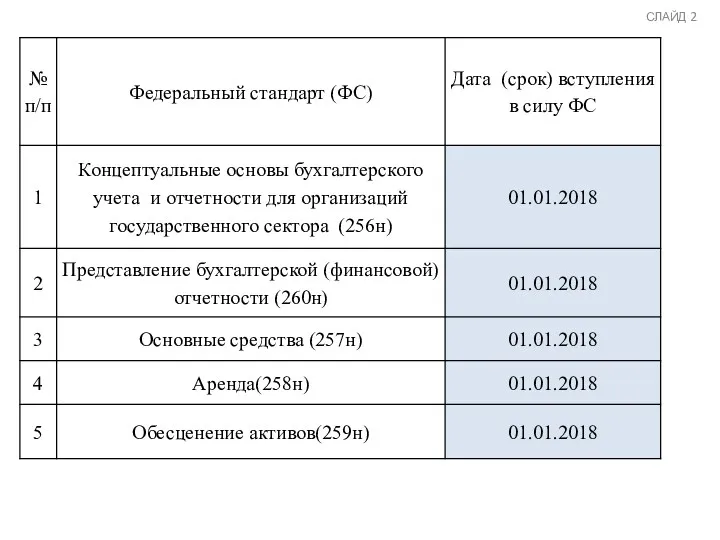

- 4. «Концептуальные основы бухгалтерского учета и отчетности для организаций государственного сектора» 31.12.2016 № 256н

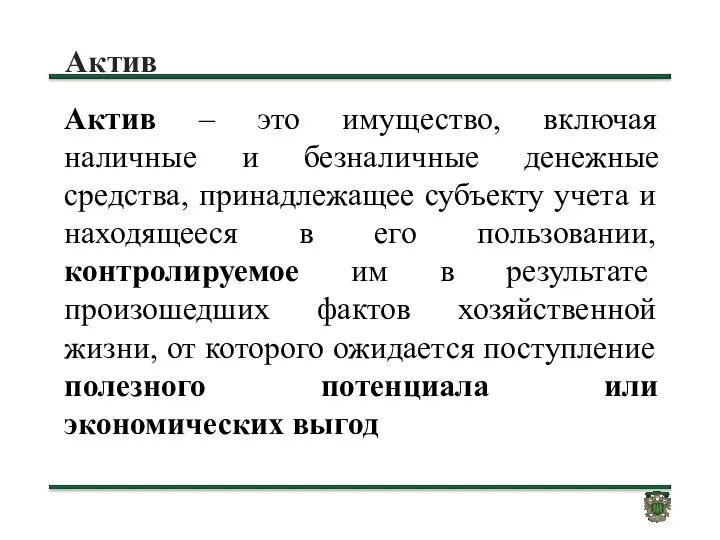

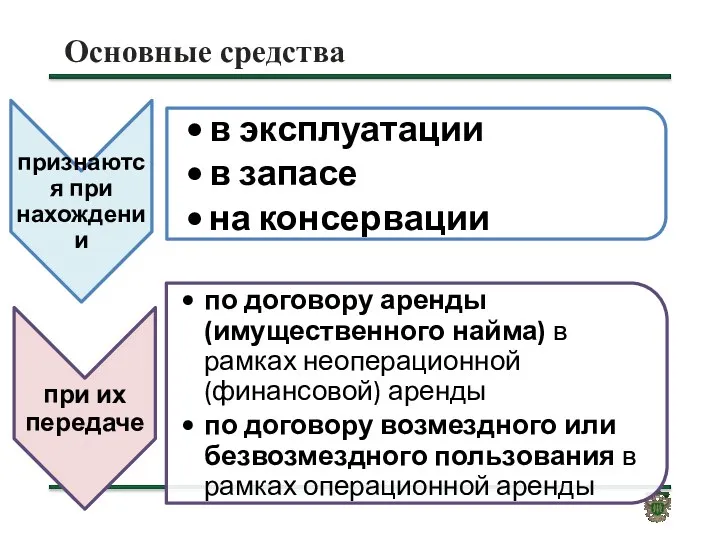

- 5. Актив Актив – это имущество, включая наличные и безналичные денежные средства, принадлежащее субъекту учета и находящееся

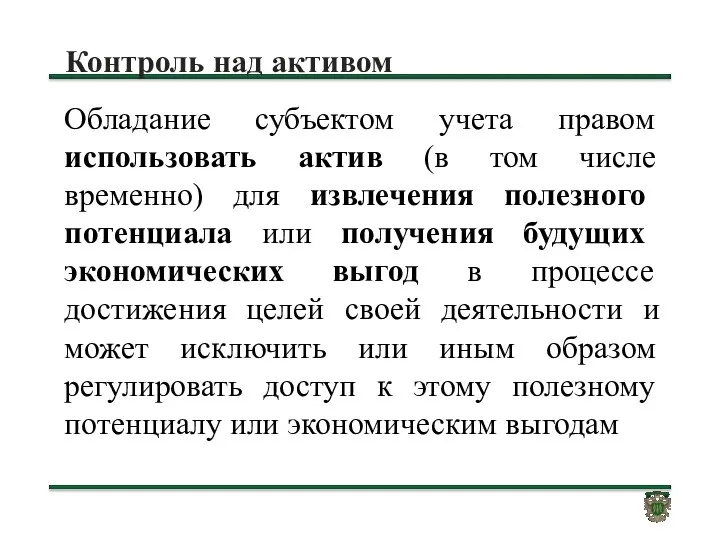

- 6. Контроль над активом Обладание субъектом учета правом использовать актив (в том числе временно) для извлечения полезного

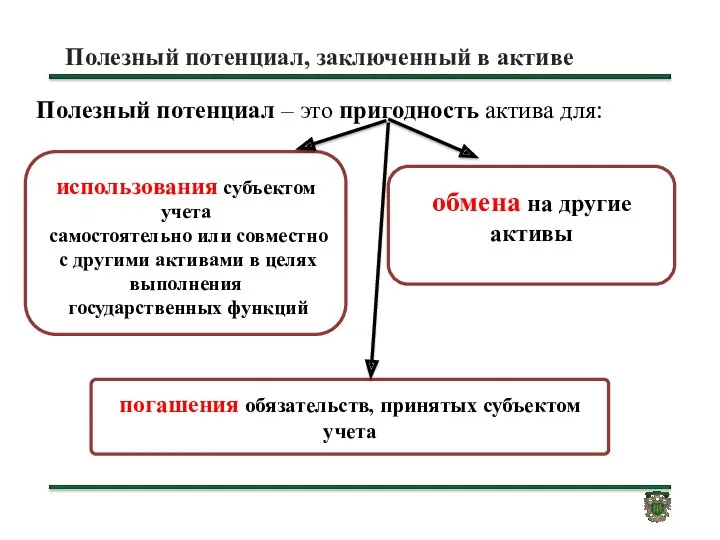

- 7. Полезный потенциал, заключенный в активе Полезный потенциал – это пригодность актива для:

- 8. Будущие экономические выгоды, заключенные в активе Денежные средства субъекту учета в ходе выполнения субъектом учета бюджетных

- 9. Справедливая стоимость Цена, по которой может быть осуществлен переход права собственности на актив между независимыми сторонами

- 10. Методы определения справедливой стоимости

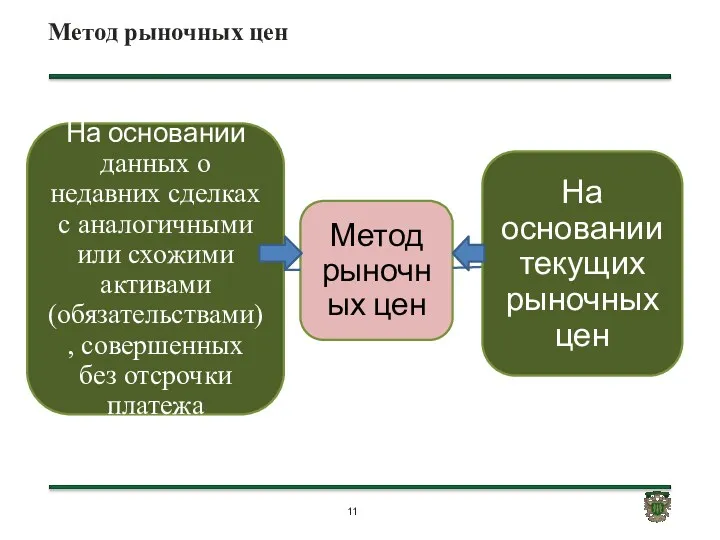

- 11. Метод рыночных цен

- 12. Метод амортизированной стоимости замещения ? По наименьшей стоимости

- 13. Методы и принципы ведения бухгалтерского учета

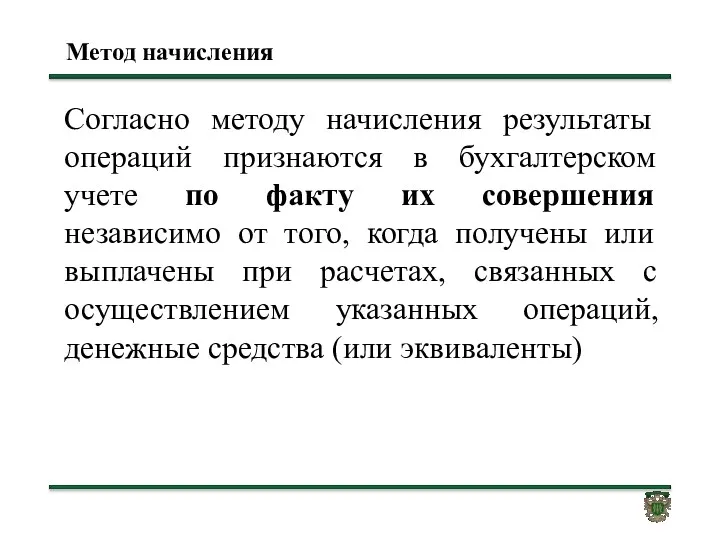

- 14. Метод начисления Согласно методу начисления результаты операций признаются в бухгалтерском учете по факту их совершения независимо

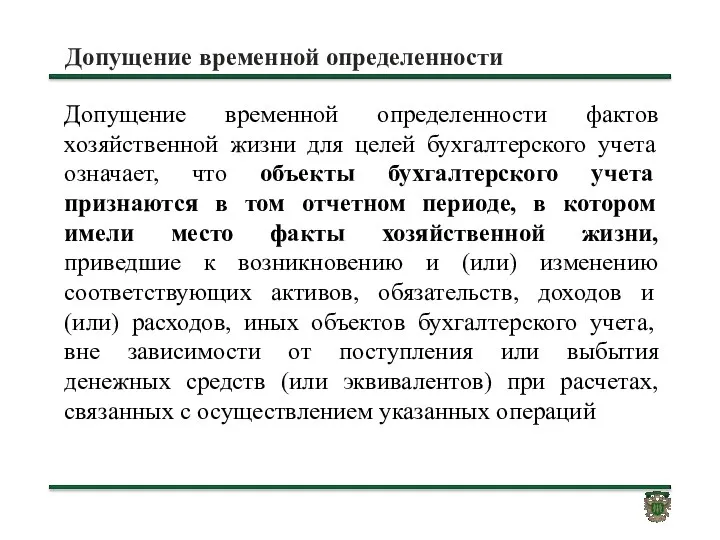

- 15. Допущение временной определенности Допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты

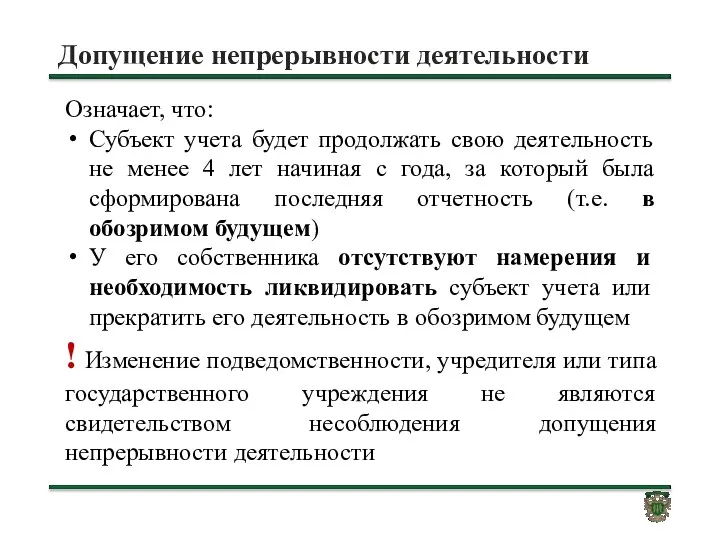

- 16. Допущение непрерывности деятельности Означает, что: Субъект учета будет продолжать свою деятельность не менее 4 лет начиная

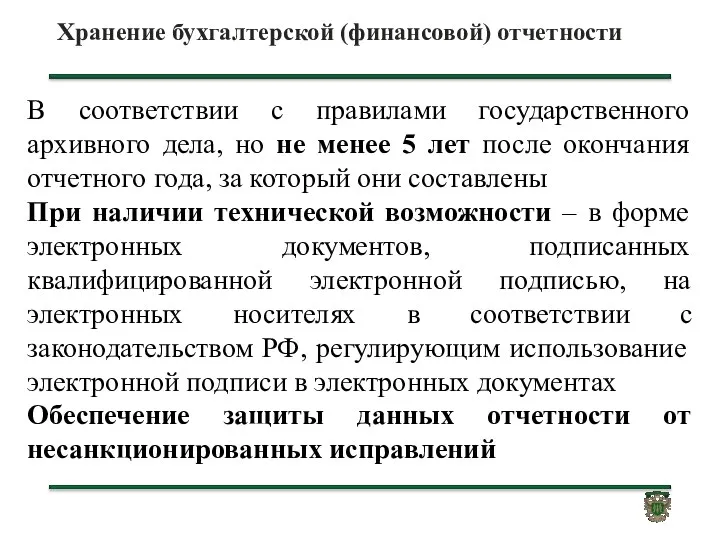

- 17. Хранение бухгалтерской (финансовой) отчетности В соответствии с правилами государственного архивного дела, но не менее 5 лет

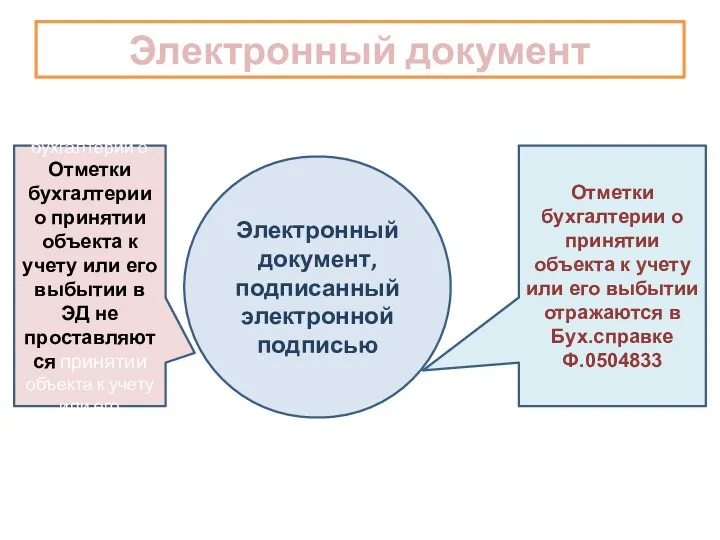

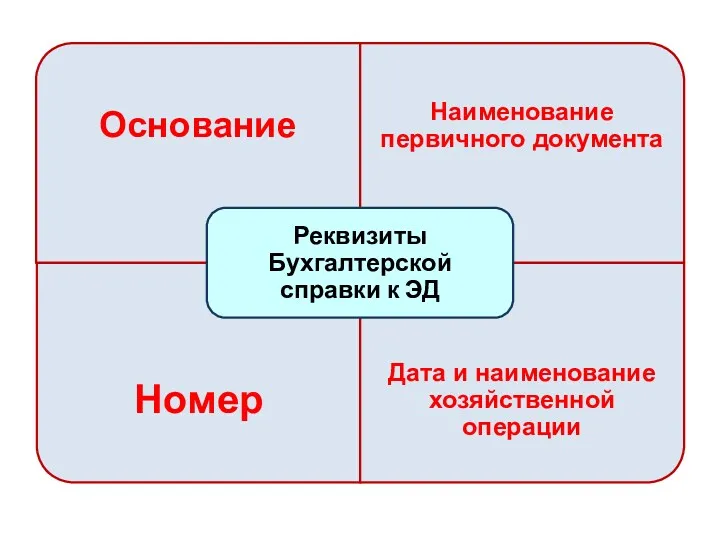

- 18. Электронный документ Электронный документ, подписанный электронной подписью Отметки бухгалтерии о Отметки бухгалтерии о принятии объекта к

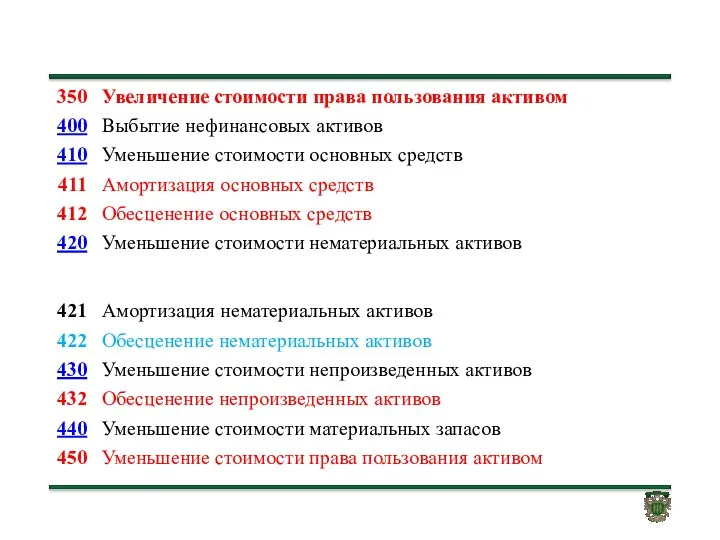

- 20. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 21. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

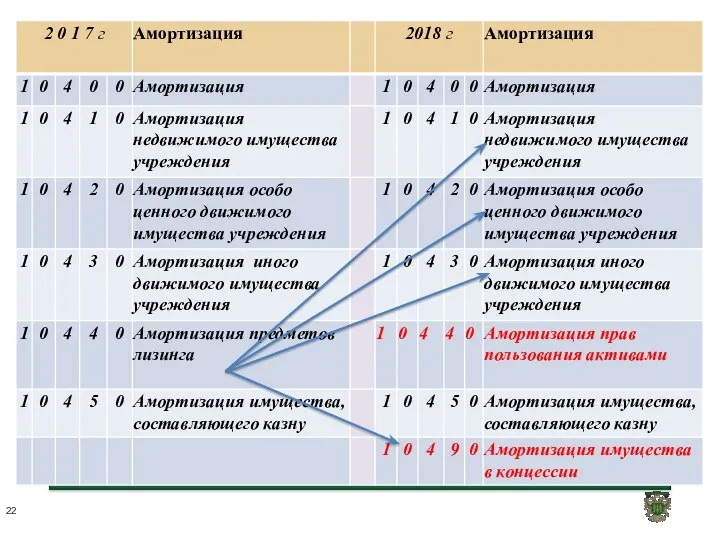

- 22. ЕДИНЫЙ ПЛАН СЧЕТОВ 10400 АМОРТИЗАЦИЯ

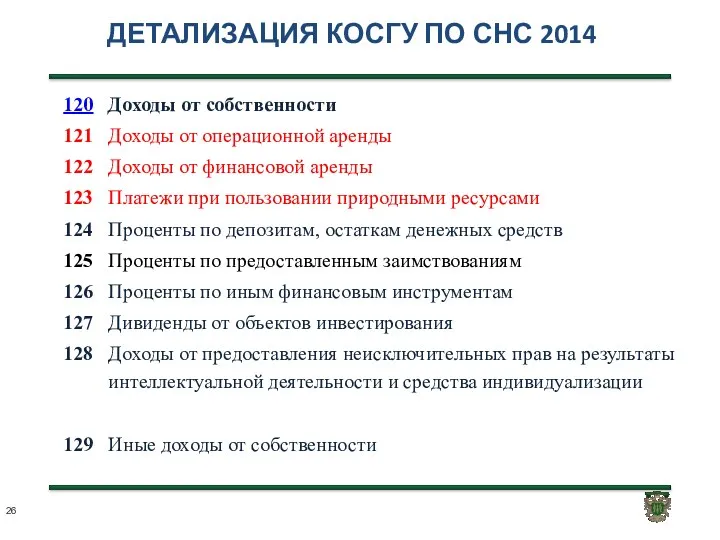

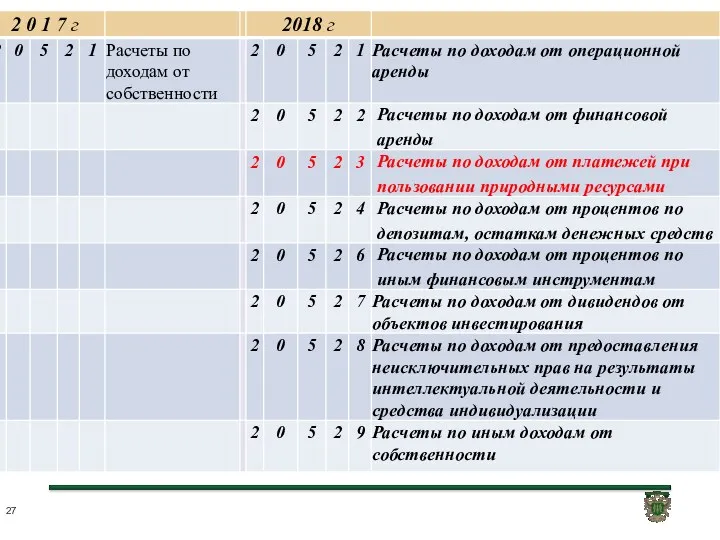

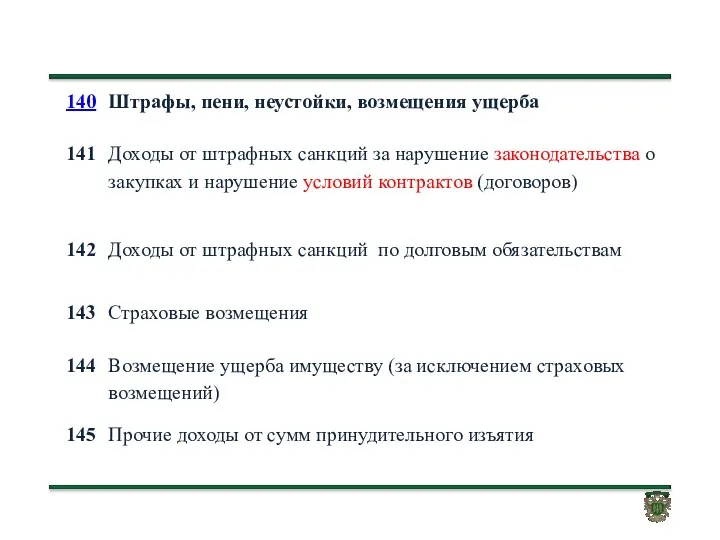

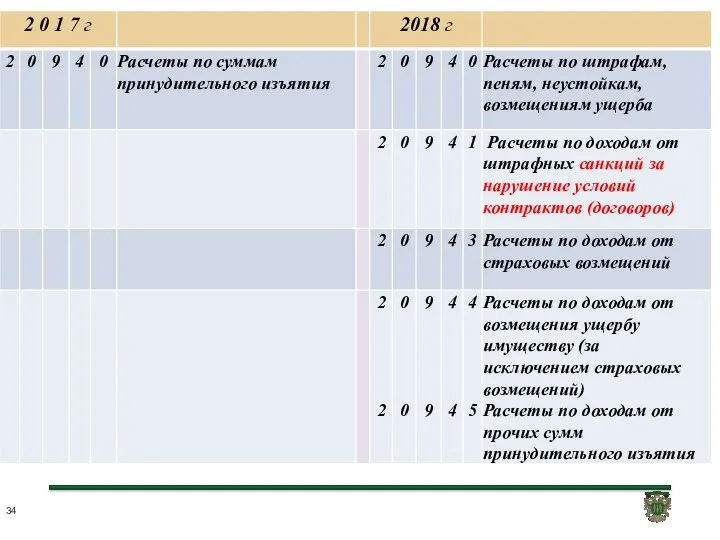

- 26. ДЕТАЛИЗАЦИЯ КОСГУ ПО СНС 2014

- 27. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

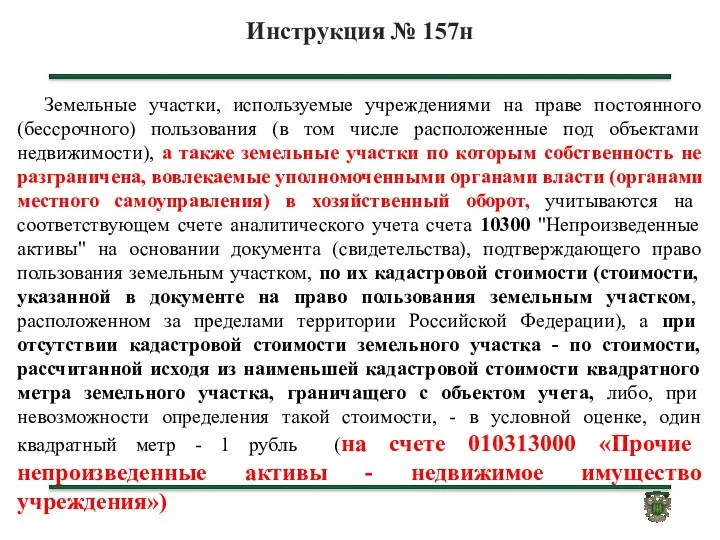

- 28. Инструкция № 157н Земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные

- 30. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 31. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 33. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 34. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

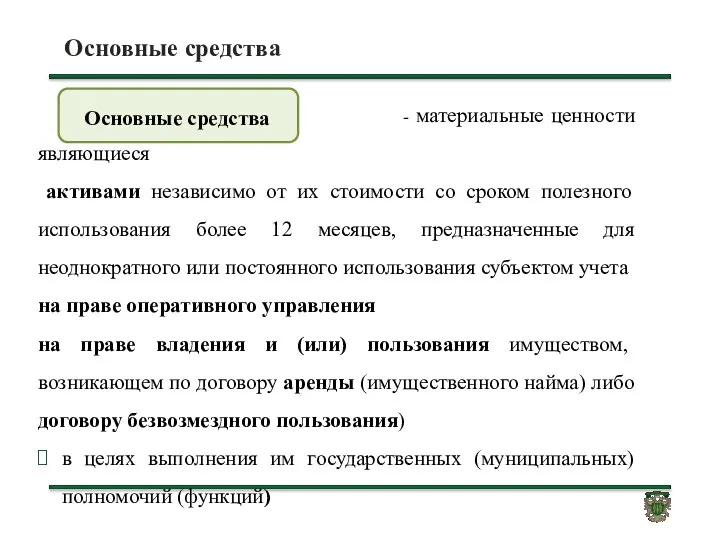

- 35. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства» 31.12.2016 № 257н Опубликован: 03.05.2017 ////

- 37. Основные средства - материальные ценности являющиеся активами независимо от их стоимости со сроком полезного использования более

- 38. Основные средства (критерии признания)

- 39. Подлежат отражению на балансе с 1 января 2018 года

- 40. Основные средства

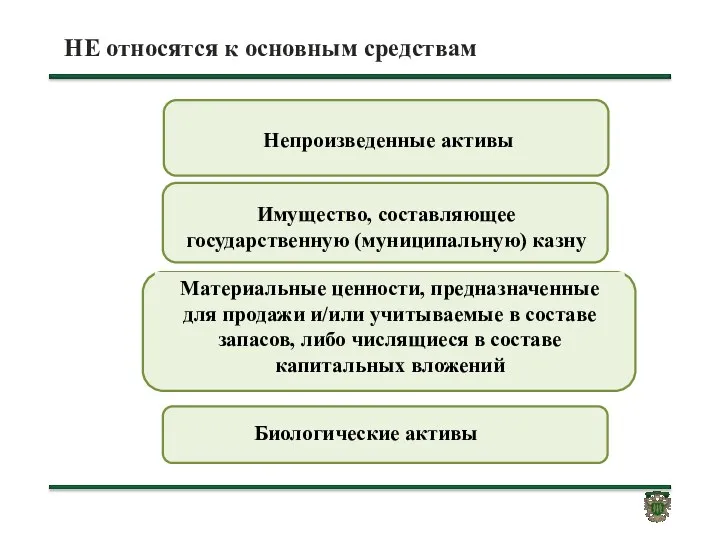

- 41. НЕ относятся к основным средствам Материальные ценности, предназначенные для продажи и/или учитываемые в составе запасов, либо

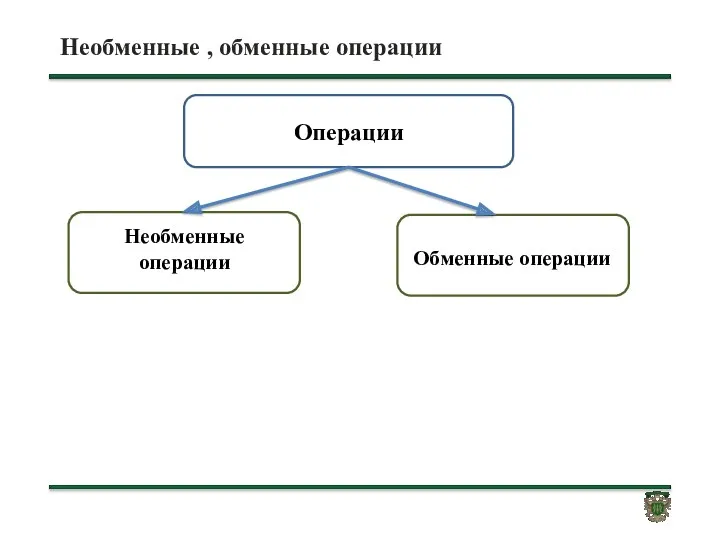

- 42. Необменные , обменные операции Операции

- 43. Необменные операции Получение (передача) активов без непосредственного предоставления (получения) в обмен активов, сопоставимых по денежной величине

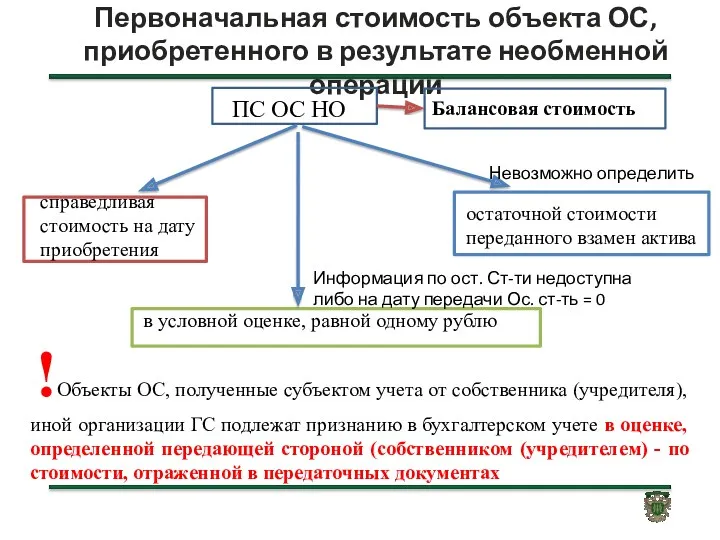

- 44. Первоначальная стоимость объекта ОС, приобретенного в результате необменной операции ПС ОС НО справедливая стоимость на дату

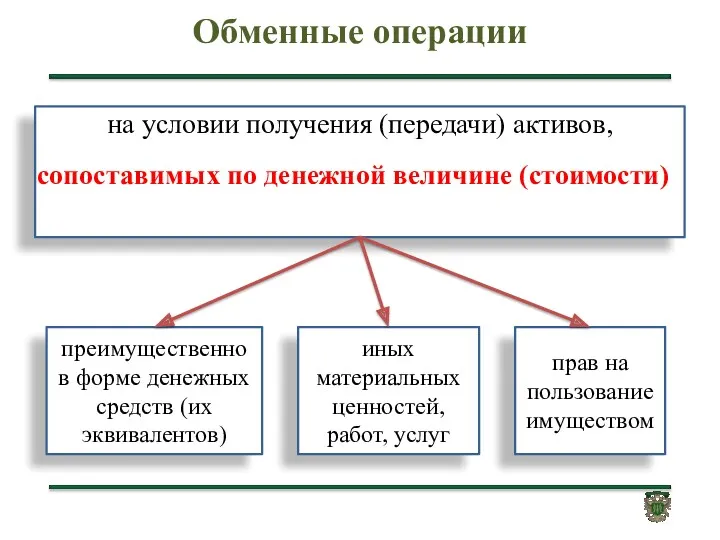

- 45. Обменные операции на условии получения (передачи) активов, сопоставимых по денежной величине (стоимости) преимущественно в форме денежных

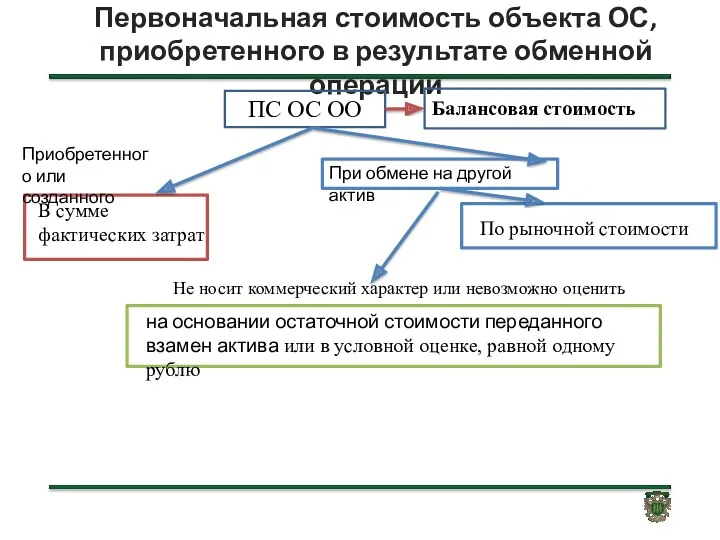

- 46. Первоначальная стоимость объекта ОС, приобретенного в результате обменной операции ПС ОС ОО В сумме фактических затрат

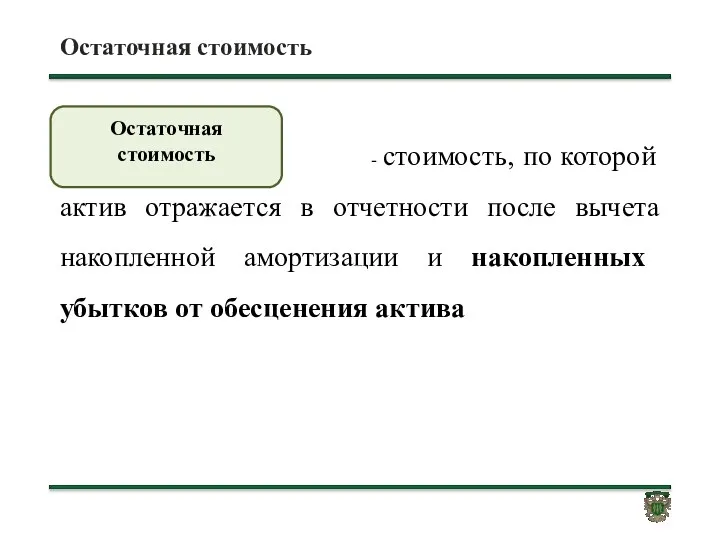

- 47. Остаточная стоимость - стоимость, по которой актив отражается в отчетности после вычета накопленной амортизации и накопленных

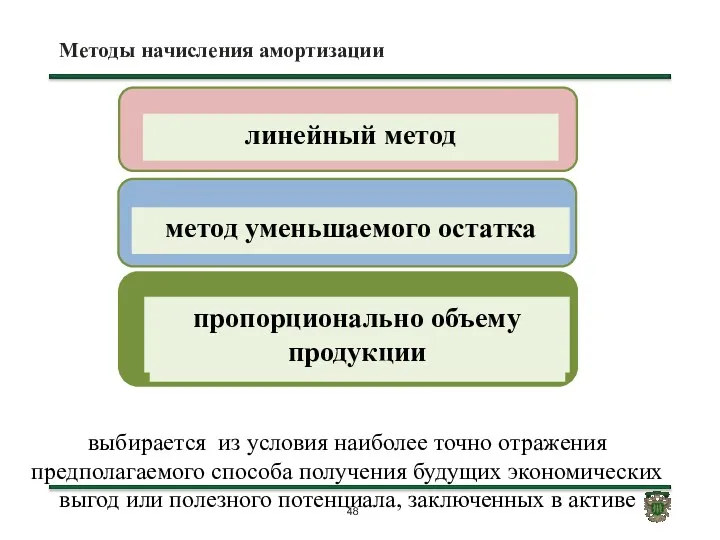

- 48. Методы начисления амортизации пропорционально объему продукции выбирается из условия наиболее точно отражения предполагаемого способа получения будущих

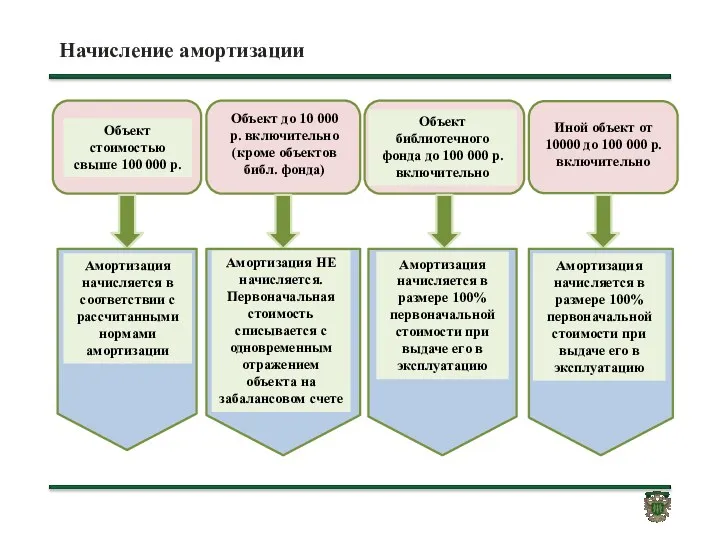

- 49. Начисление амортизации Объект стоимостью свыше 100 000 р. Объект до 10 000 р. включительно (кроме объектов

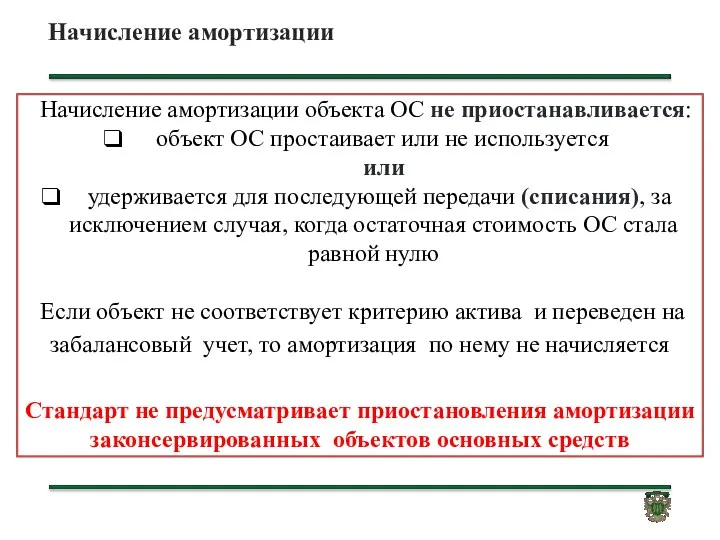

- 50. Начисление амортизации Начисление амортизации объекта ОС не приостанавливается: объект ОС простаивает или не используется или удерживается

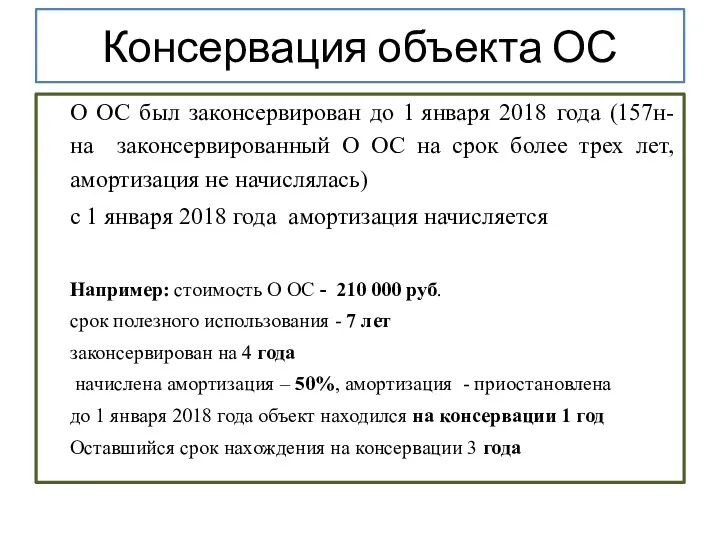

- 51. Консервация объекта ОС О ОС был законсервирован до 1 января 2018 года (157н- на законсервированный О

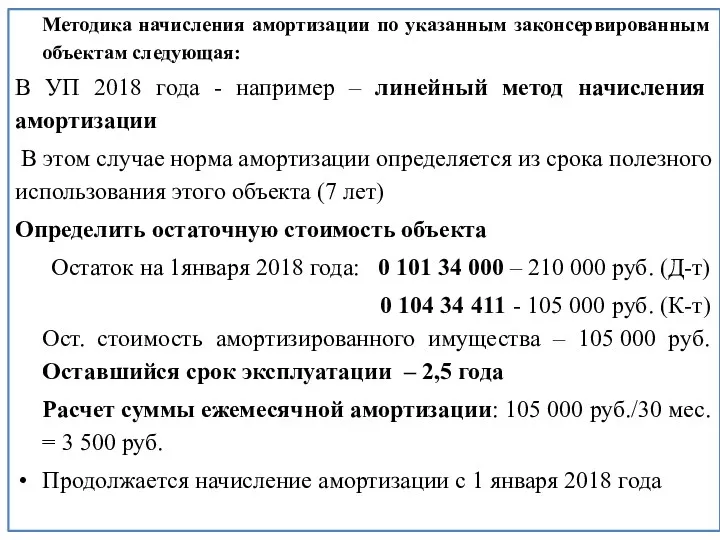

- 52. Методика начисления амортизации по указанным законсервированным объектам следующая: В УП 2018 года - например – линейный

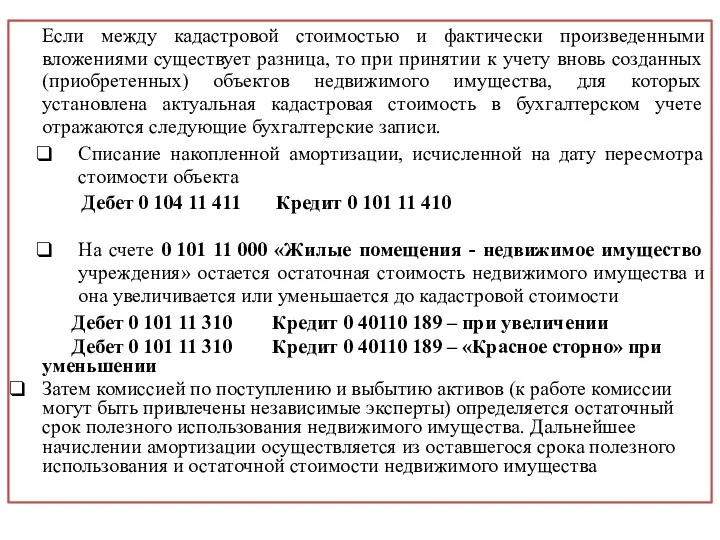

- 53. Если между кадастровой стоимостью и фактически произведенными вложениями существует разница, то при принятии к учету вновь

- 54. Первое применение Стандарта № 257н при учете основных средств и применение кадастровой стоимости на объекты недвижимого

- 55. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» 31.12.2016 № 258н Опубликован: 16.05.2017 //// Вступил

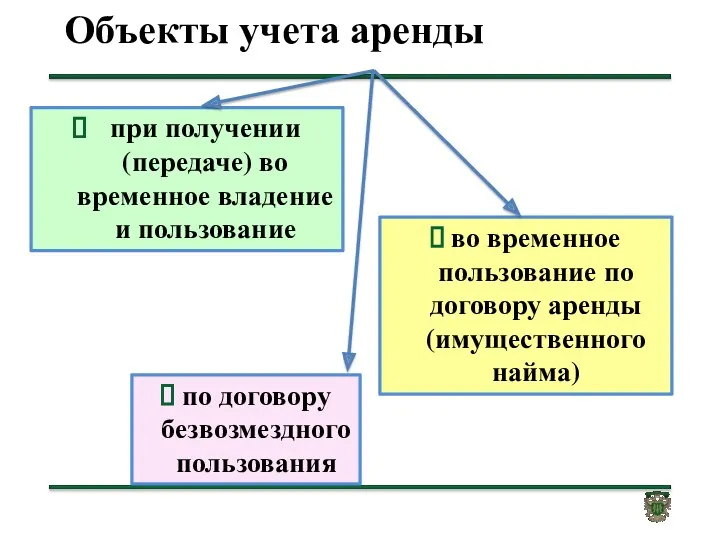

- 56. Объекты учета аренды при получении (передаче) во временное владение и пользование во временное пользование по договору

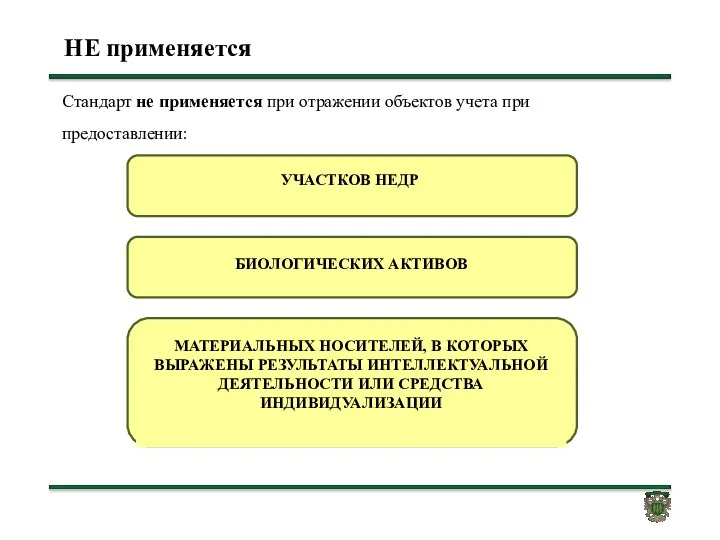

- 57. НЕ применяется Стандарт не применяется при отражении объектов учета при предоставлении:

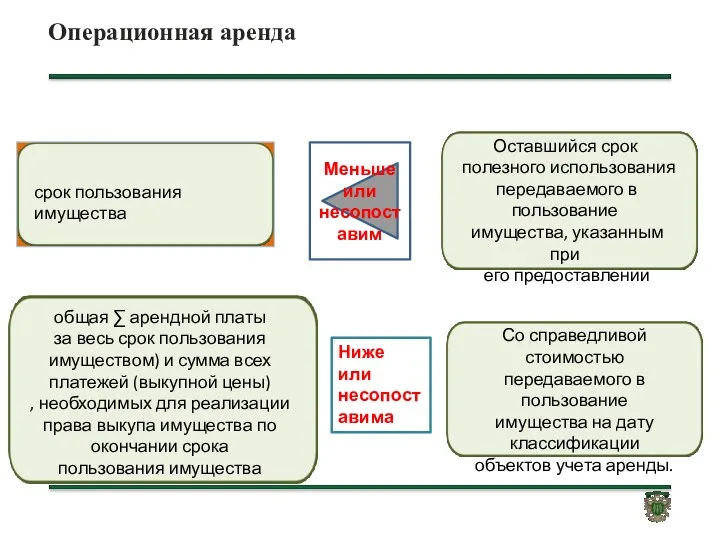

- 58. Операционная аренда срок пользования имущества Меньше или несопоставим Оставшийся срок полезного использования передаваемого в пользование имущества,

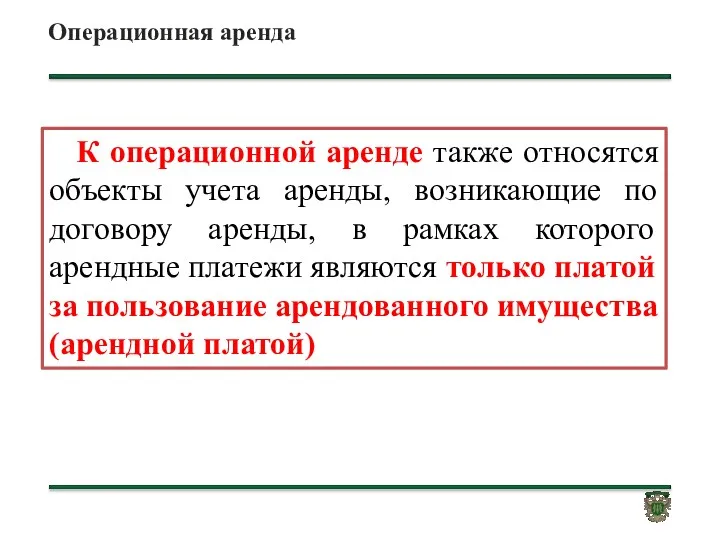

- 59. Операционная аренда К операционной аренде также относятся объекты учета аренды, возникающие по договору аренды, в рамках

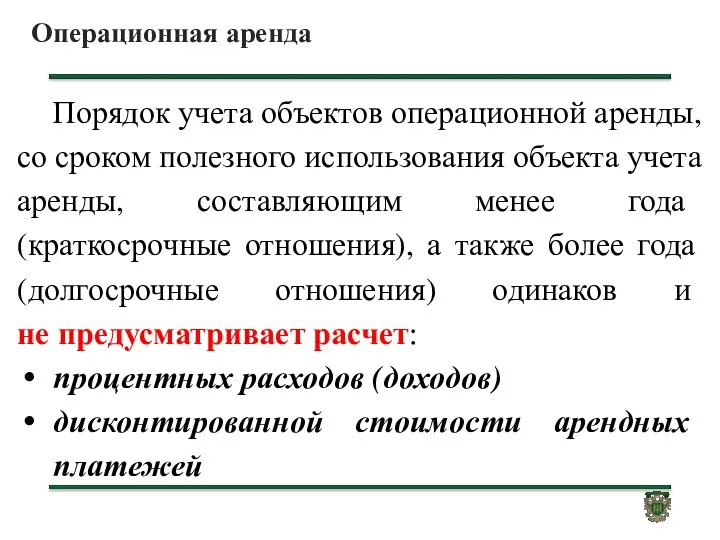

- 60. Операционная аренда Порядок учета объектов операционной аренды, со сроком полезного использования объекта учета аренды, составляющим менее

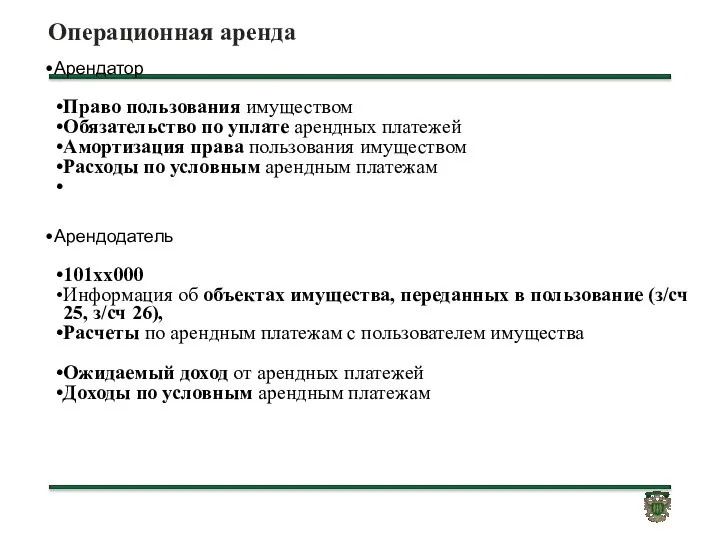

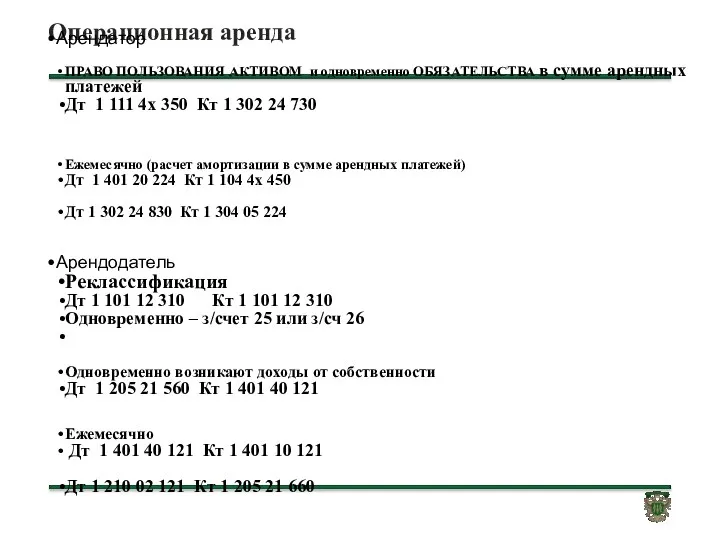

- 61. Операционная аренда Арендатор Право пользования имуществом Обязательство по уплате арендных платежей Амортизация права пользования имуществом Расходы

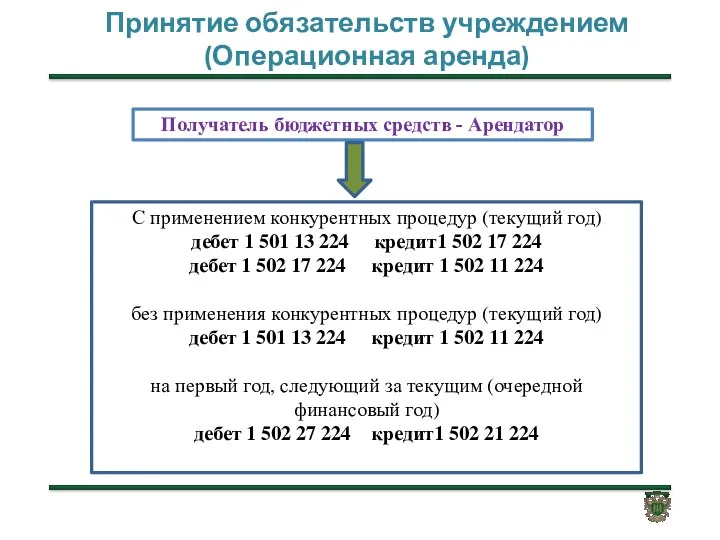

- 62. Принятие обязательств учреждением (Операционная аренда) Получатель бюджетных средств - Арендатор С применением конкурентных процедур (текущий год)

- 63. Операционная аренда Арендатор ПРАВО ПОЛЬЗОВАНИЯ АКТИВОМ и одновременно ОБЯЗАТЕЛЬСТВА в сумме арендных платежей Дт 1 111

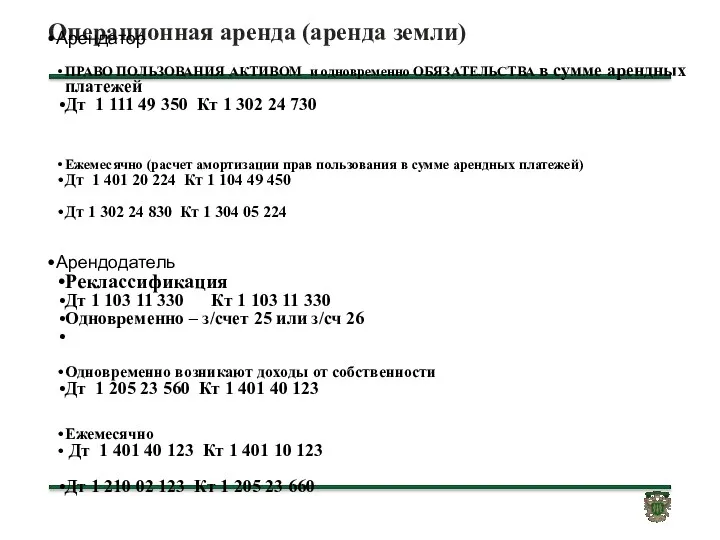

- 64. Операционная аренда (аренда земли) Арендатор ПРАВО ПОЛЬЗОВАНИЯ АКТИВОМ и одновременно ОБЯЗАТЕЛЬСТВА в сумме арендных платежей Дт

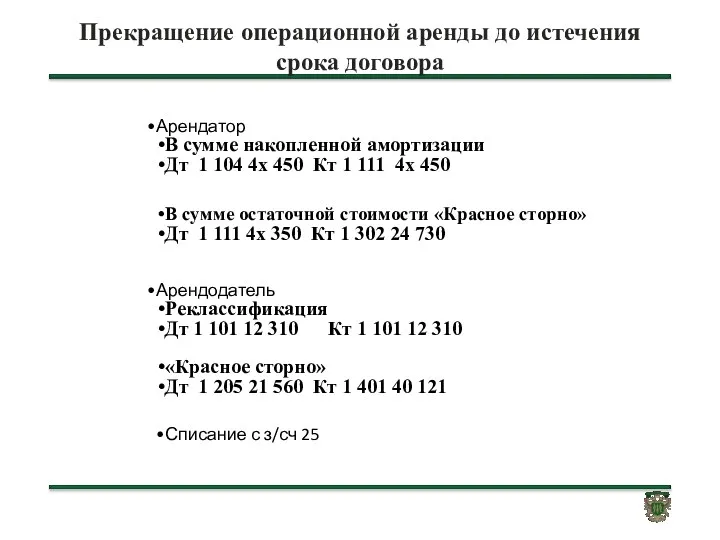

- 65. Прекращение операционной аренды до истечения срока договора Арендатор В сумме накопленной амортизации Дт 1 104 4х

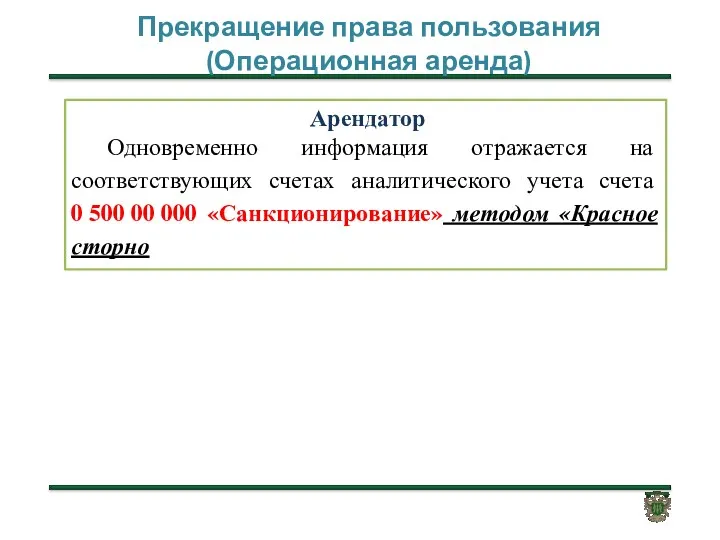

- 66. Прекращение права пользования (Операционная аренда) Арендатор Одновременно информация отражается на соответствующих счетах аналитического учета счета 0

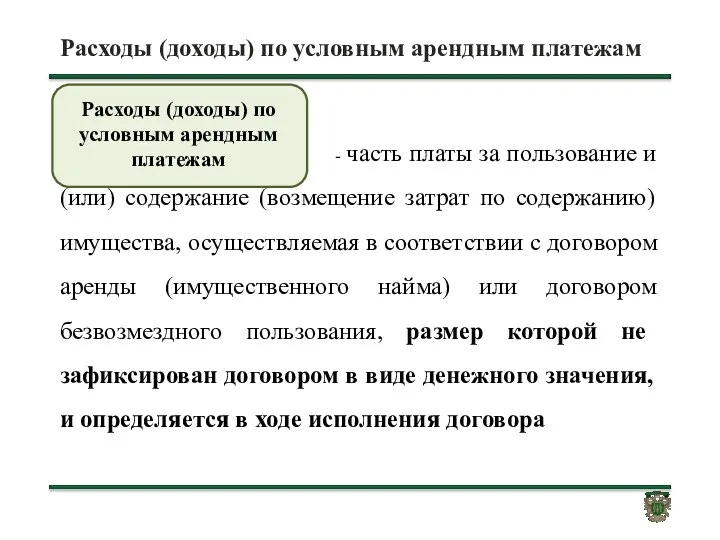

- 67. Расходы (доходы) по условным арендным платежам - часть платы за пользование и (или) содержание (возмещение затрат

- 68. Условные арендные платежи АРЕНДЕНДАТОР Дт 0 401 20 22х Кт 0 302 хх 730 или Дт

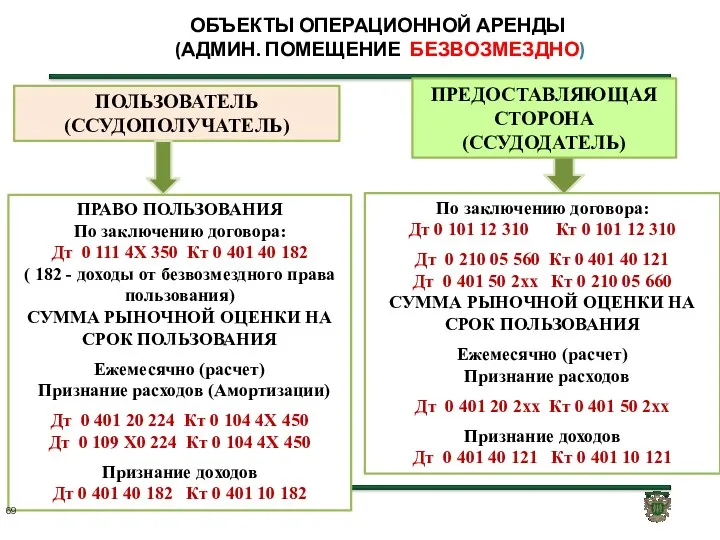

- 69. ОБЪЕКТЫ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ БЕЗВОЗМЕЗДНО) ПОЛЬЗОВАТЕЛЬ (ССУДОПОЛУЧАТЕЛЬ) ПРАВО ПОЛЬЗОВАНИЯ По заключению договора: Дт 0 111

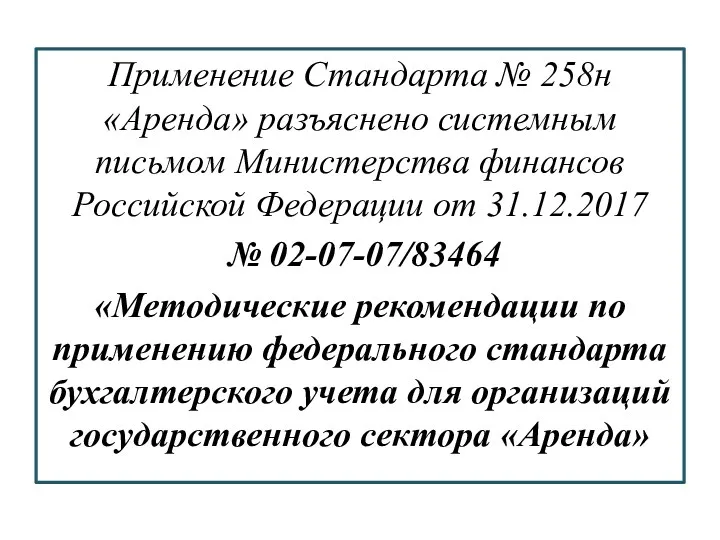

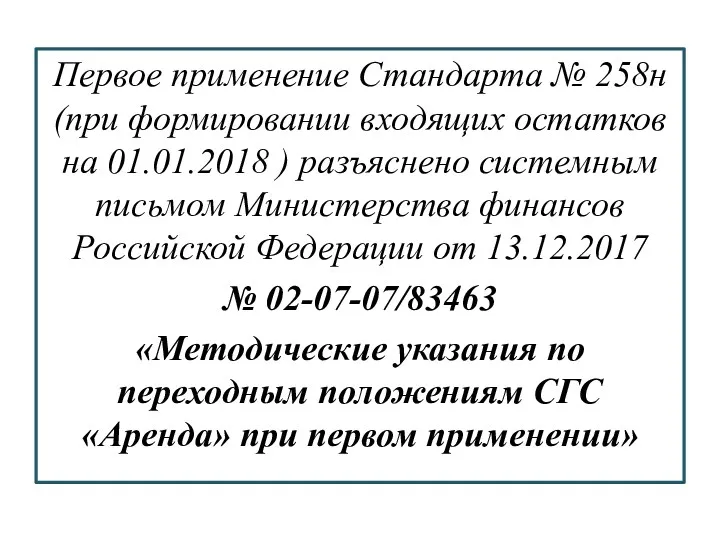

- 70. Применение Стандарта № 258н «Аренда» разъяснено системным письмом Министерства финансов Российской Федерации от 31.12.2017 № 02-07-07/83464

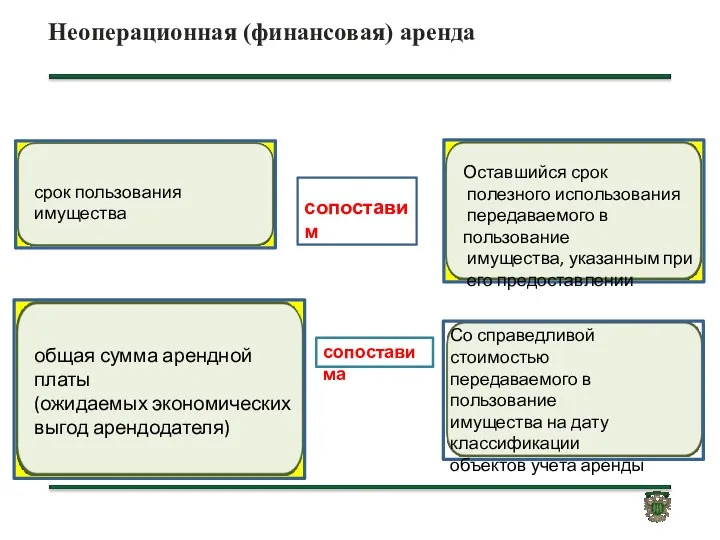

- 71. Неоперационная (финансовая) аренда срок пользования имущества Оставшийся срок полезного использования передаваемого в пользование имущества, указанным при

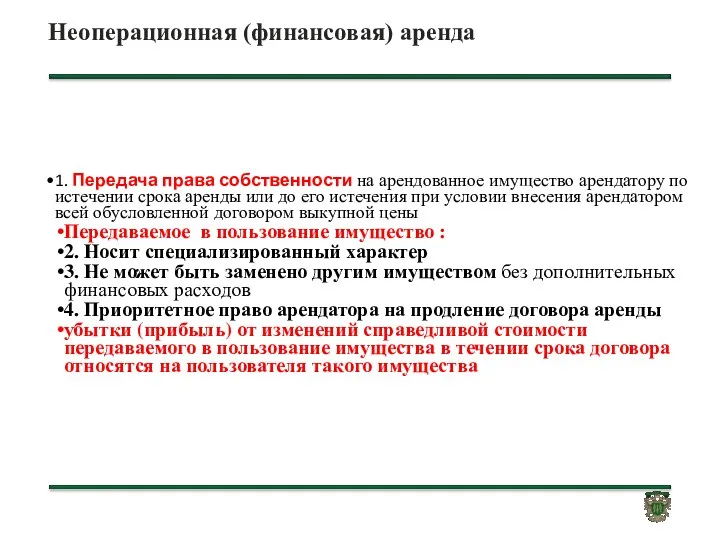

- 72. Неоперационная (финансовая) аренда 1. Передача права собственности на арендованное имущество арендатору по истечении срока аренды или

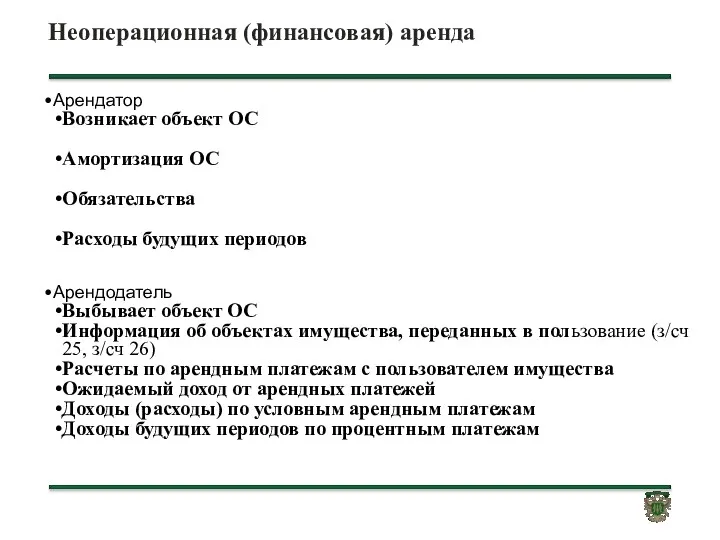

- 73. Неоперационная (финансовая) аренда Арендатор Возникает объект ОС Амортизация ОС Обязательства Расходы будущих периодов Арендодатель Выбывает объект

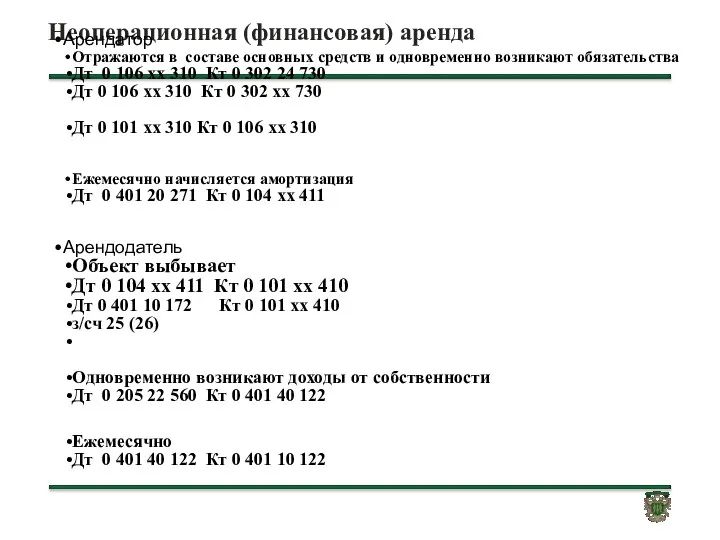

- 74. Неоперационная (финансовая) аренда Арендатор Отражаются в составе основных средств и одновременно возникают обязательства Дт 0 106

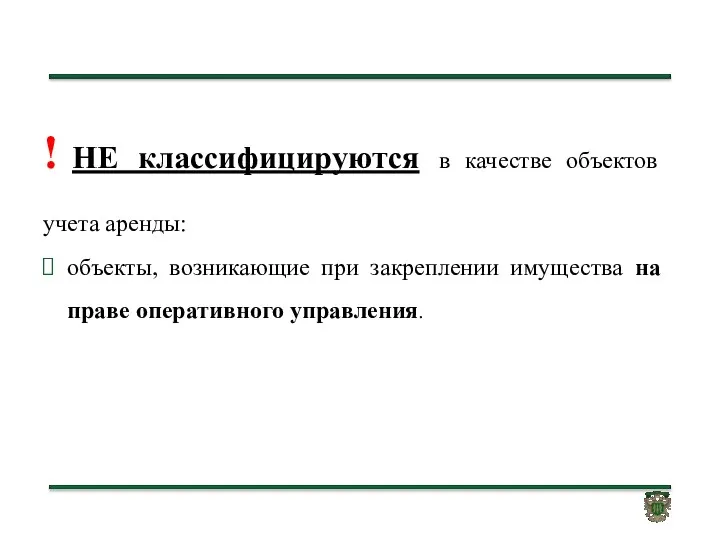

- 75. ! НЕ классифицируются в качестве объектов учета аренды: объекты, возникающие при закреплении имущества на праве оперативного

- 76. Первое применение Стандарта № 258н (при формировании входящих остатков на 01.01.2018 ) разъяснено системным письмом Министерства

- 77. Основные мероприятия по формированию входящих остатков по объектам учета операционной аренды

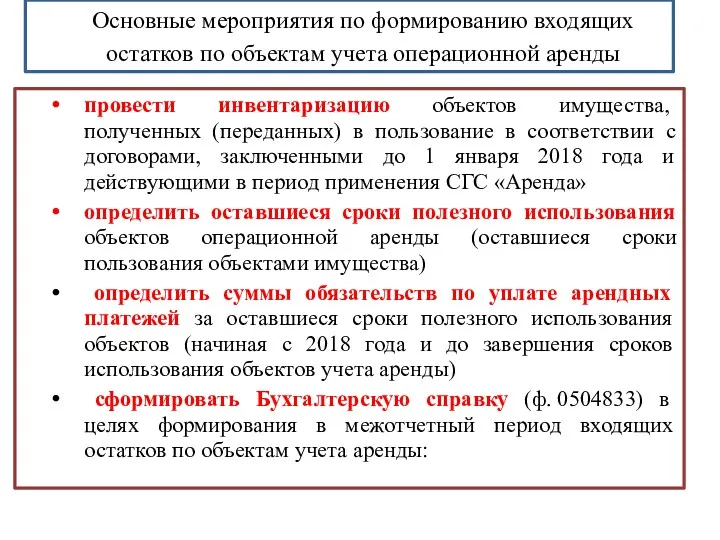

- 78. Основные мероприятия по формированию входящих остатков по объектам учета операционной аренды провести инвентаризацию объектов имущества, полученных

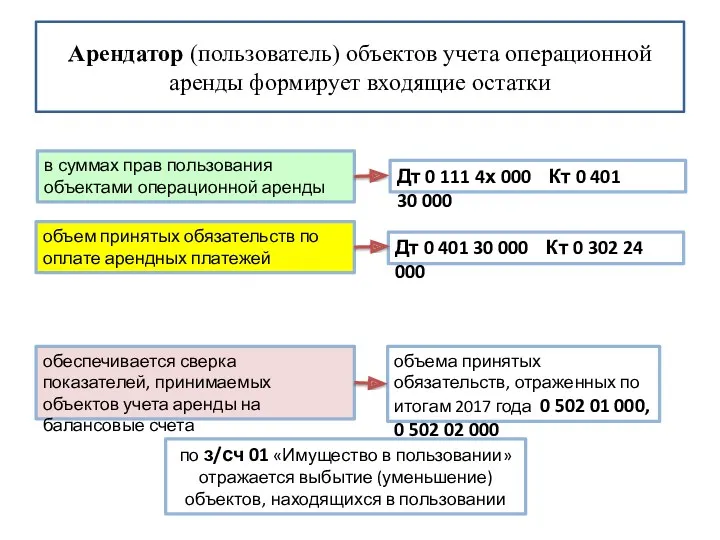

- 79. Арендатор (пользователь) объектов учета операционной аренды формирует входящие остатки в суммах прав пользования объектами операционной аренды

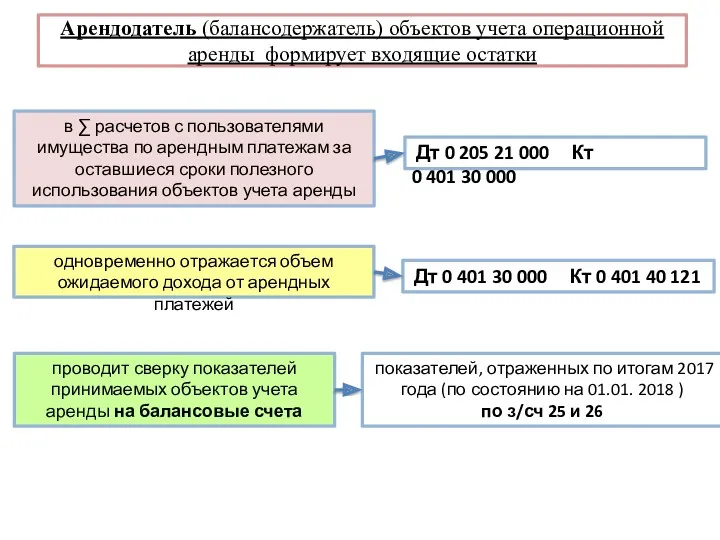

- 80. Арендодатель (балансодержатель) объектов учета операционной аренды формирует входящие остатки в ∑ расчетов с пользователями имущества по

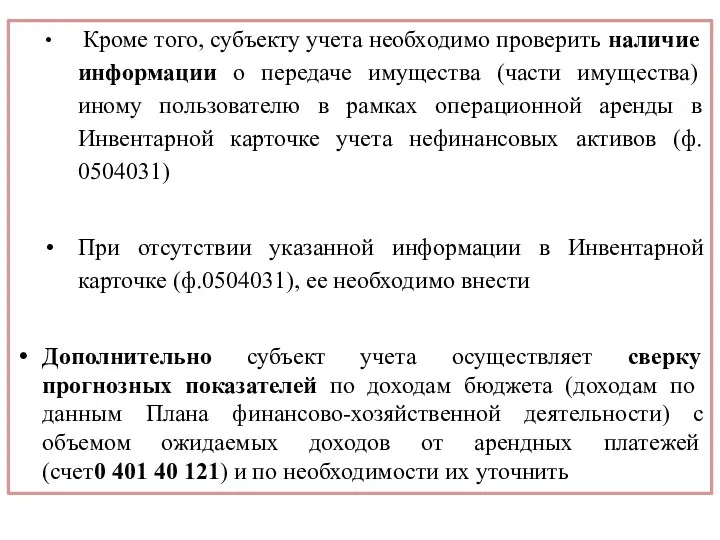

- 81. Кроме того, субъекту учета необходимо проверить наличие информации о передаче имущества (части имущества) иному пользователю в

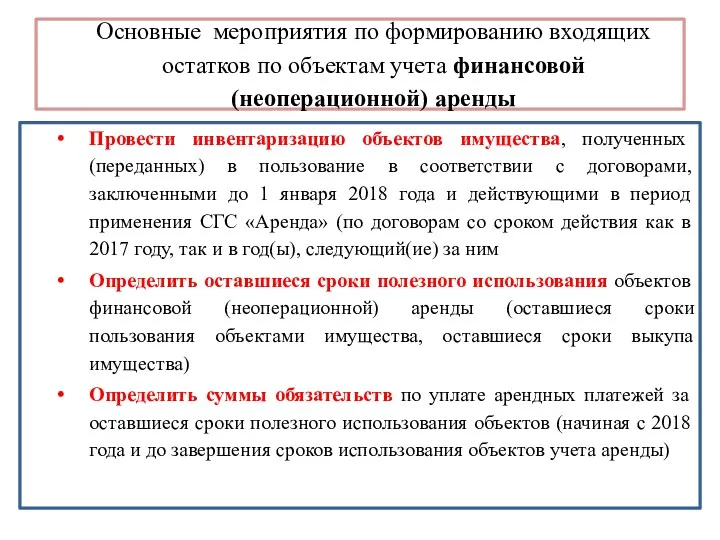

- 82. Основные мероприятия по формированию входящих остатков по объектам учета финансовой (неоперационной) аренды

- 83. Основные мероприятия по формированию входящих остатков по объектам учета финансовой (неоперационной) аренды Провести инвентаризацию объектов имущества,

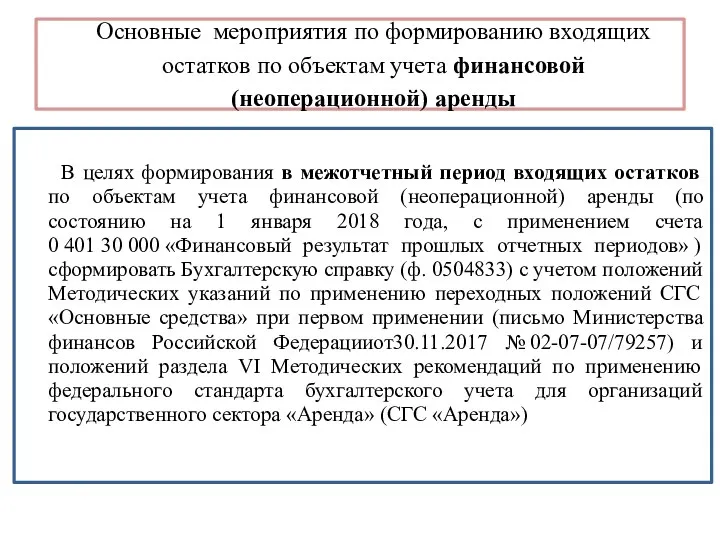

- 84. Основные мероприятия по формированию входящих остатков по объектам учета финансовой (неоперационной) аренды В целях формирования в

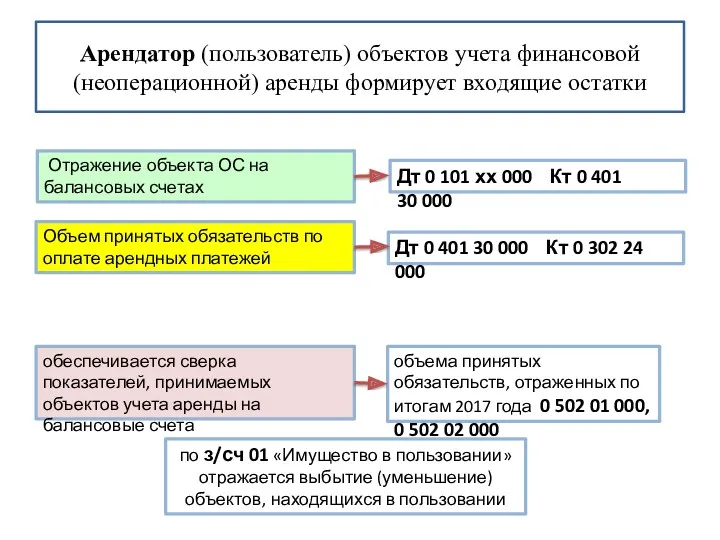

- 85. Арендатор (пользователь) объектов учета финансовой (неоперационной) аренды формирует входящие остатки Отражение объекта ОС на балансовых счетах

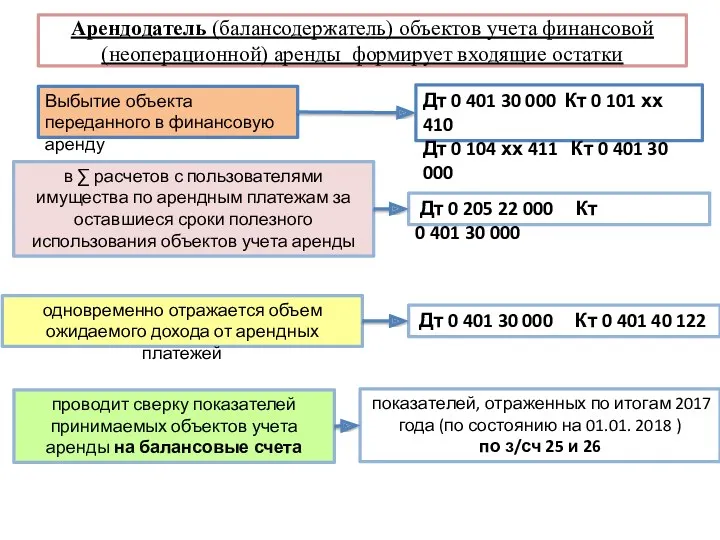

- 86. Арендодатель (балансодержатель) объектов учета финансовой (неоперационной) аренды формирует входящие остатки в ∑ расчетов с пользователями имущества

- 87. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов» 31.12.2016 № 259н Опубликован: 03.05.2017 ////

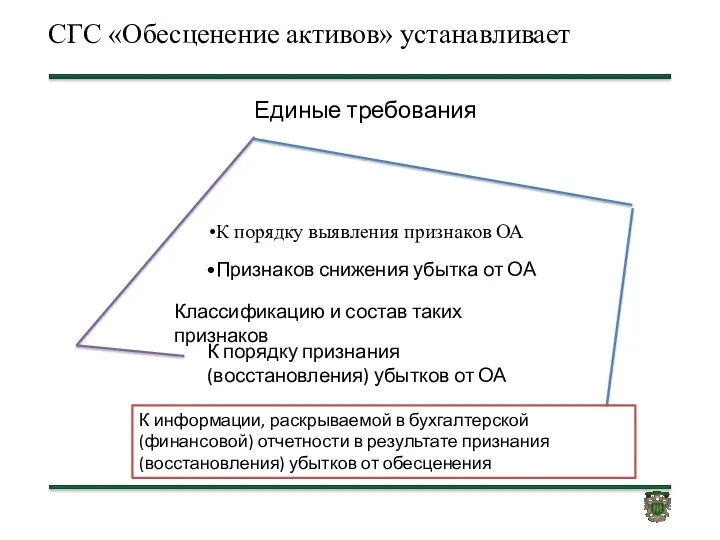

- 88. СГС «Обесценение активов» устанавливает К порядку выявления признаков ОА Признаков снижения убытка от ОА Единые требования

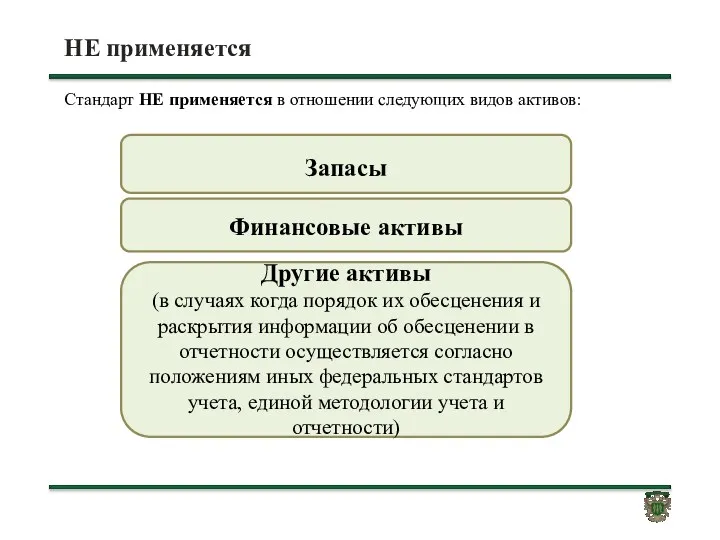

- 89. НЕ применяется Другие активы (в случаях когда порядок их обесценения и раскрытия информации об обесценении в

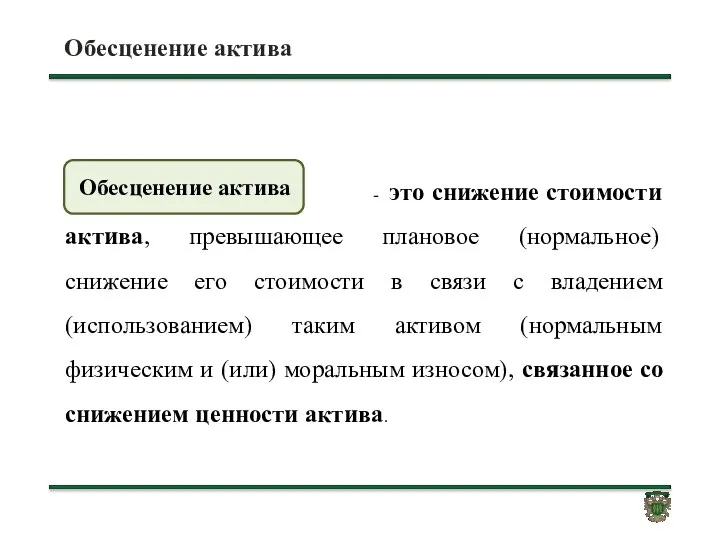

- 90. Обесценение актива

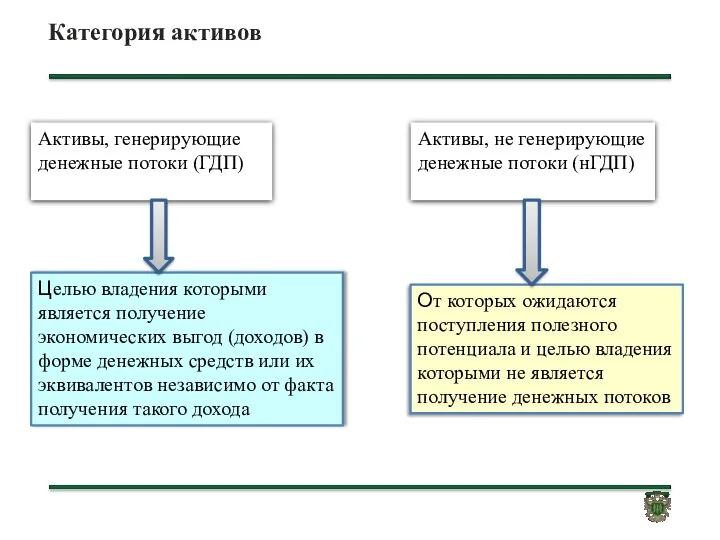

- 91. Категория активов Активы, генерирующие денежные потоки (ГДП) Активы, не генерирующие денежные потоки (нГДП) Целью владения которыми

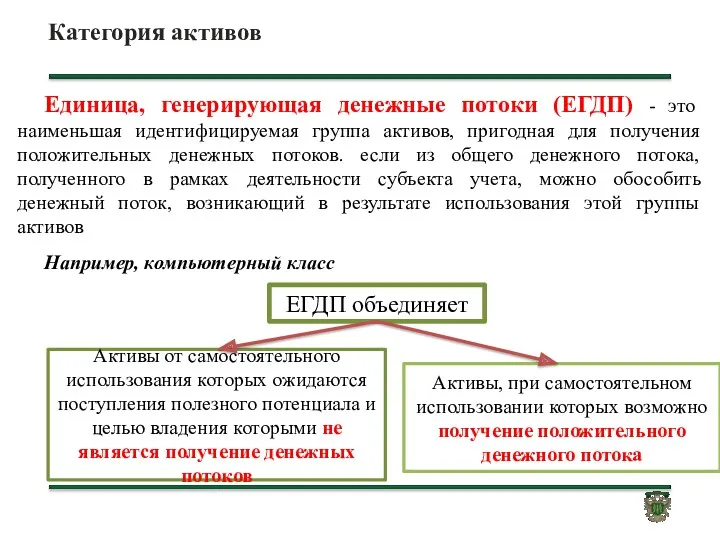

- 92. Категория активов Единица, генерирующая денежные потоки (ЕГДП) - это наименьшая идентифицируемая группа активов, пригодная для получения

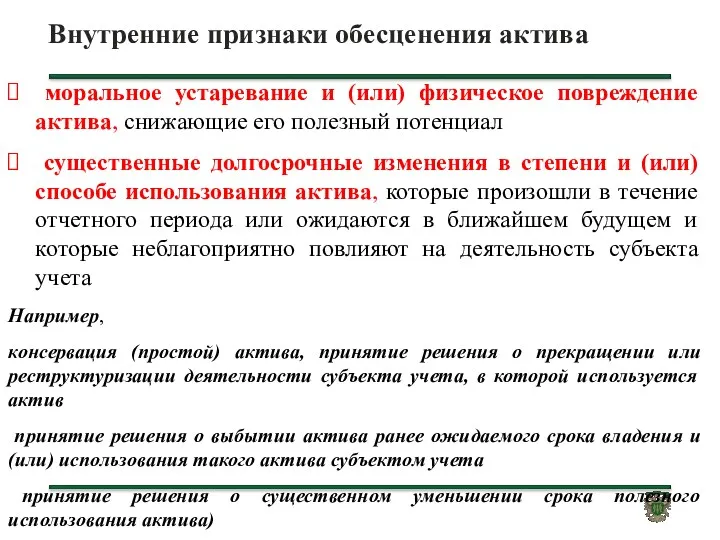

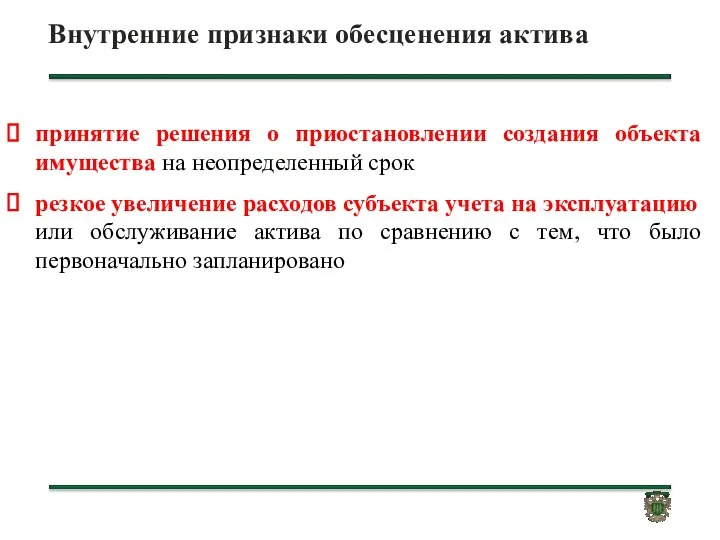

- 93. Внутренние признаки обесценения актива моральное устаревание и (или) физическое повреждение актива, снижающие его полезный потенциал существенные

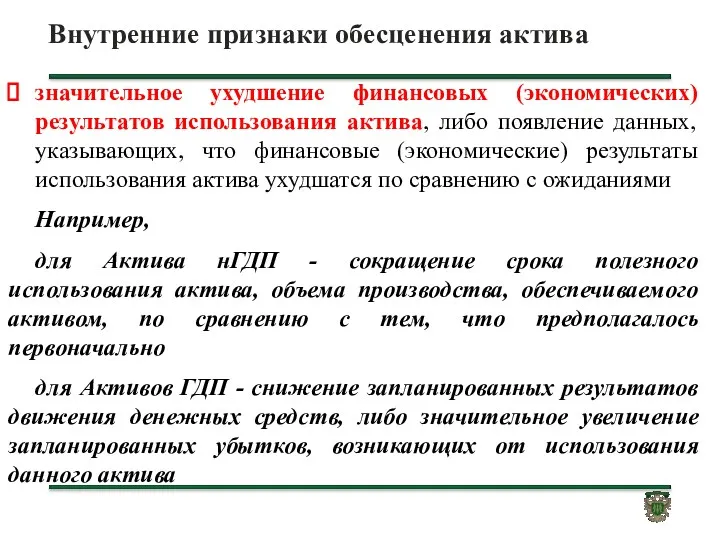

- 94. Внутренние признаки обесценения актива значительное ухудшение финансовых (экономических) результатов использования актива, либо появление данных, указывающих, что

- 95. Внутренние признаки обесценения актива принятие решения о приостановлении создания объекта имущества на неопределенный срок резкое увеличение

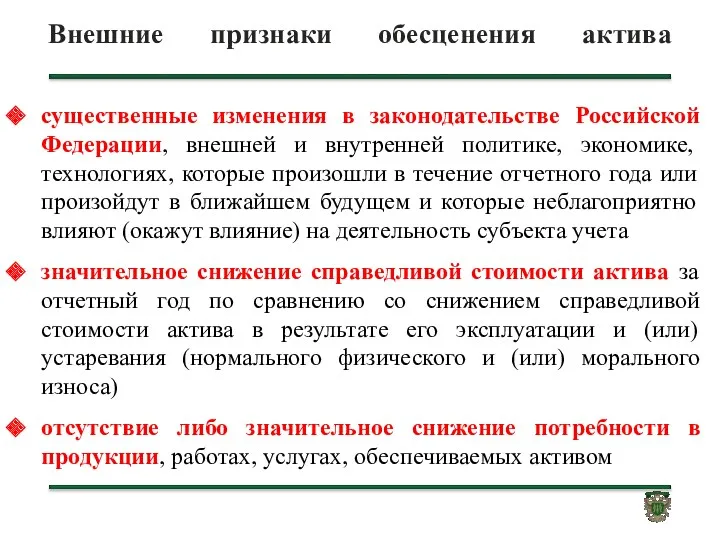

- 96. Внешние признаки обесценения актива существенные изменения в законодательстве Российской Федерации, внешней и внутренней политике, экономике, технологиях,

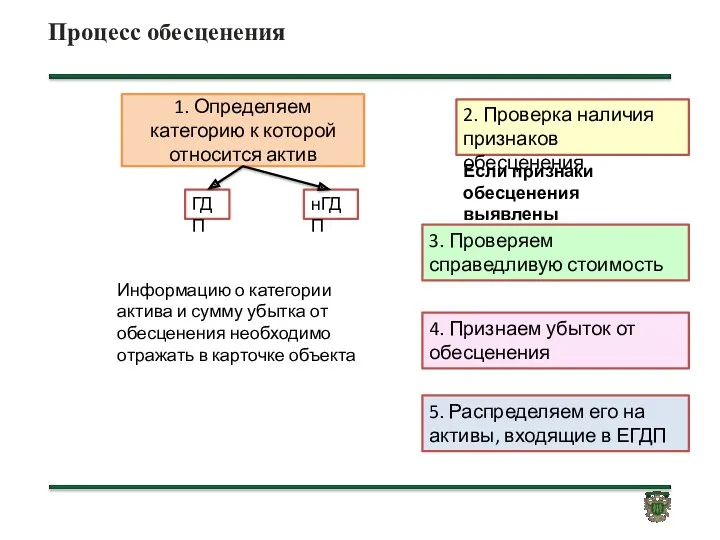

- 97. Процесс обесценения 1. Определяем категорию к которой относится актив ГДП нГДП 2. Проверка наличия признаков обесценения

- 98. Процедура тестирования на наличие обесценения Проводит инвентаризационная комиссия в рамках инвентаризации в целях составления годовой отчетности

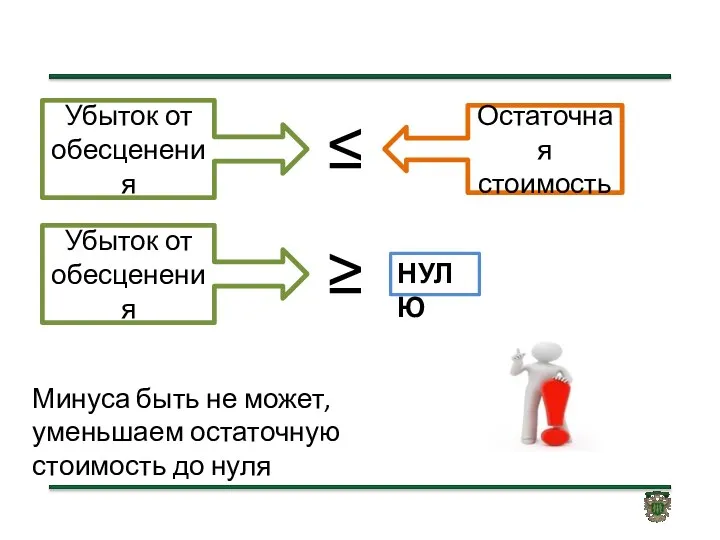

- 99. Убыток от обесценения актива единовременно признается в составе расходов отчетного периода Сумма ранее начисленной амортизации актива

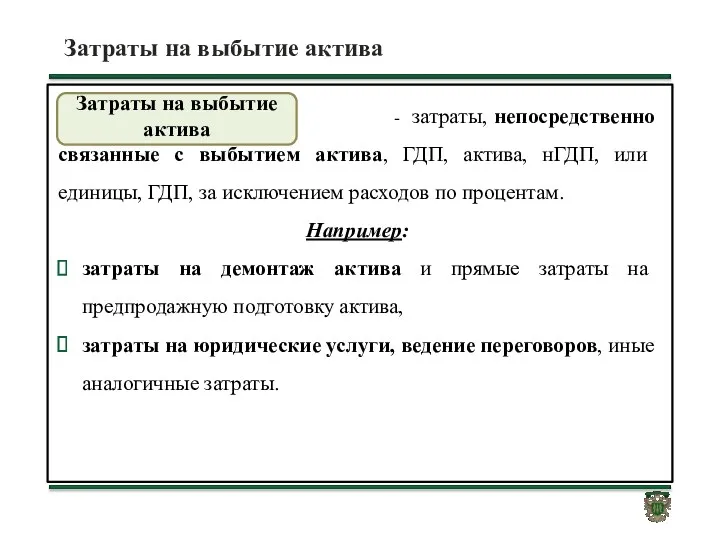

- 100. Затраты на выбытие актива

- 101. Убыток от обесценения ≥ НУЛЮ Минуса быть не может, уменьшаем остаточную стоимость до нуля Убыток от

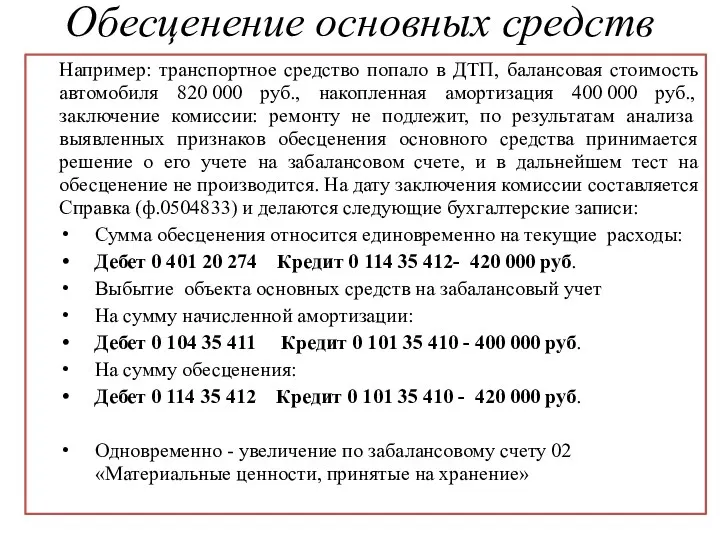

- 102. Обесценение основных средств Например: транспортное средство попало в ДТП, балансовая стоимость автомобиля 820 000 руб., накопленная

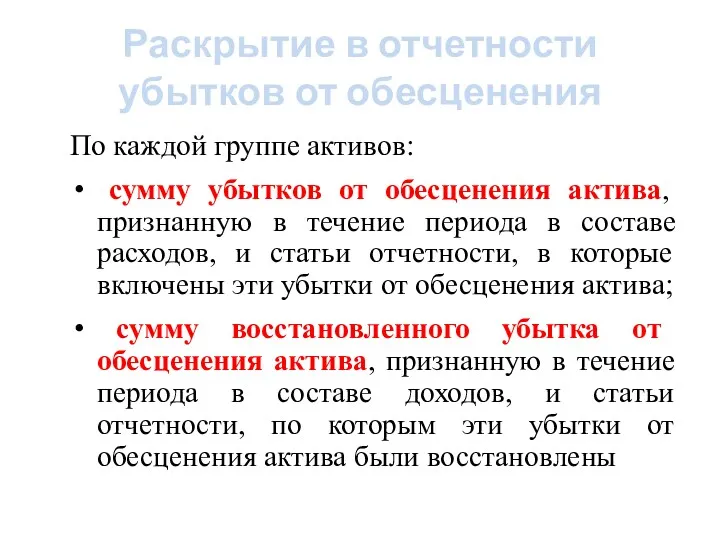

- 103. Раскрытие в отчетности убытков от обесценения По каждой группе активов: сумму убытков от обесценения актива, признанную

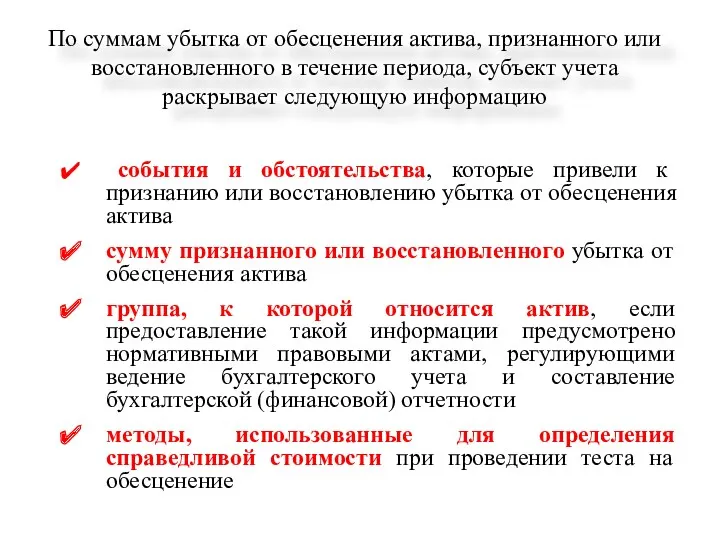

- 104. По суммам убытка от обесценения актива, признанного или восстановленного в течение периода, субъект учета раскрывает следующую

- 105. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской отчетности» 31.12.2016 № 260н

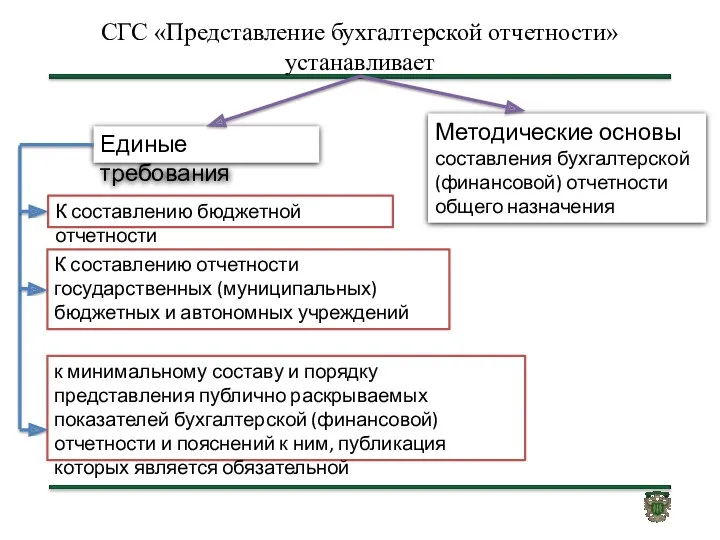

- 106. СГС «Представление бухгалтерской отчетности» устанавливает Единые требования К составлению отчетности государственных (муниципальных) бюджетных и автономных учреждений

- 107. СГС «Представление бухгалтерской отчетности» не применяется при составлении и представлении субъектами отчетности бухгалтерской (финансовой) отчетности в

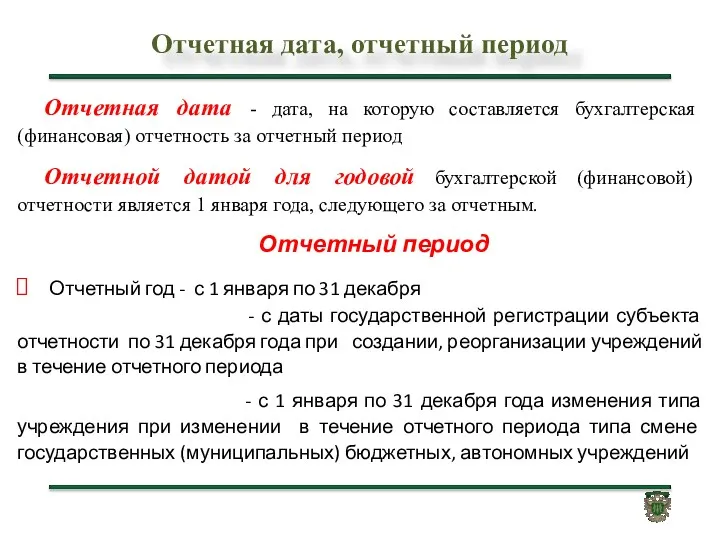

- 108. Отчетная дата, отчетный период Отчетная дата - дата, на которую составляется бухгалтерская (финансовая) отчетность за отчетный

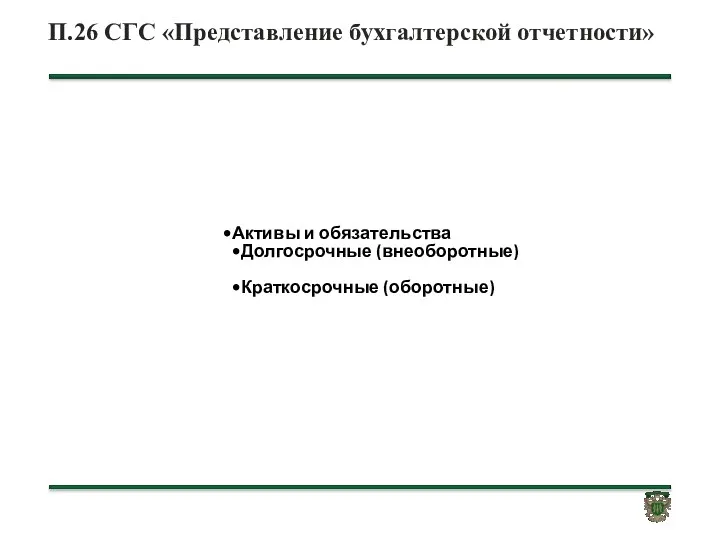

- 109. П.26 СГС «Представление бухгалтерской отчетности» Активы и обязательства Долгосрочные (внеоборотные) Краткосрочные (оборотные)

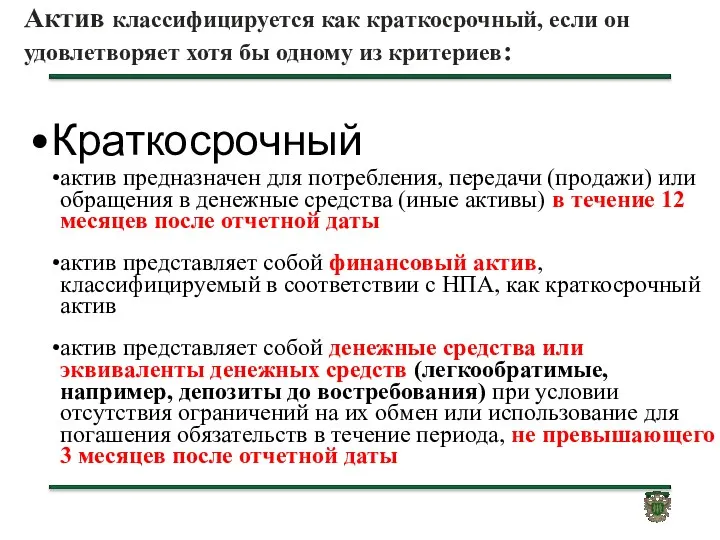

- 110. Актив классифицируется как краткосрочный, если он удовлетворяет хотя бы одному из критериев: Краткосрочный актив предназначен для

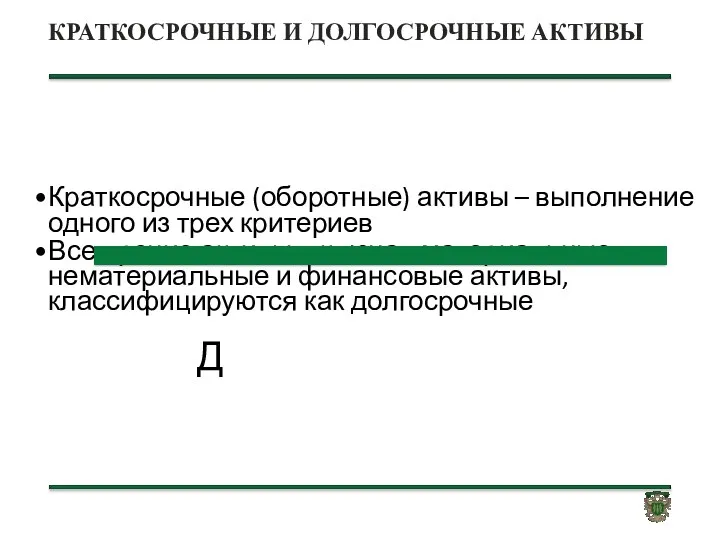

- 111. КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ АКТИВЫ Краткосрочные (оборотные) активы – выполнение одного из трех критериев Все прочие активы,

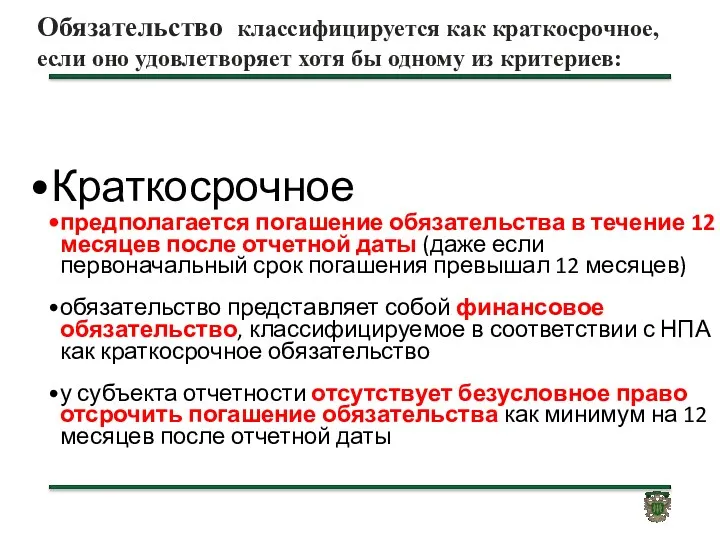

- 112. Обязательство классифицируется как краткосрочное, если оно удовлетворяет хотя бы одному из критериев: Краткосрочное предполагается погашение обязательства

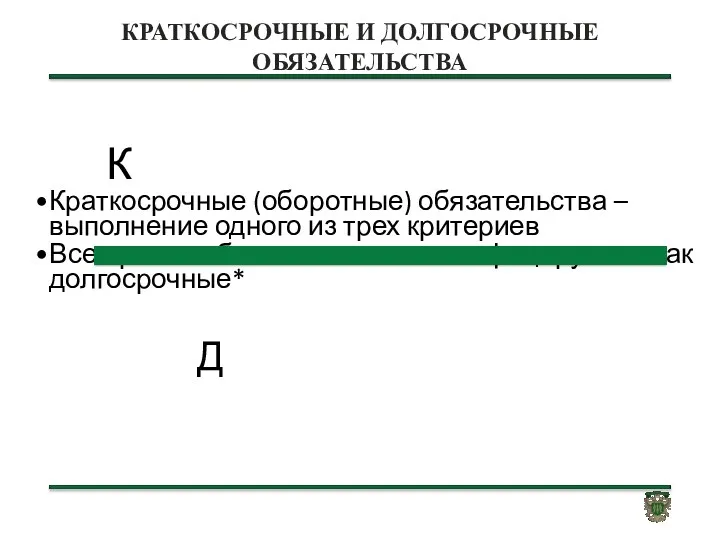

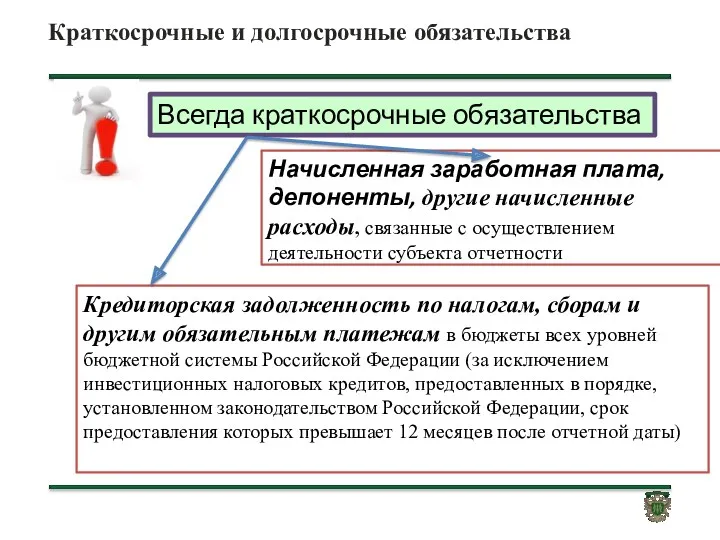

- 113. КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Краткосрочные (оборотные) обязательства – выполнение одного из трех критериев Все прочие обязательства

- 114. Краткосрочные и долгосрочные обязательства Всегда краткосрочные обязательства Начисленная заработная плата, депоненты, другие начисленные расходы, связанные с

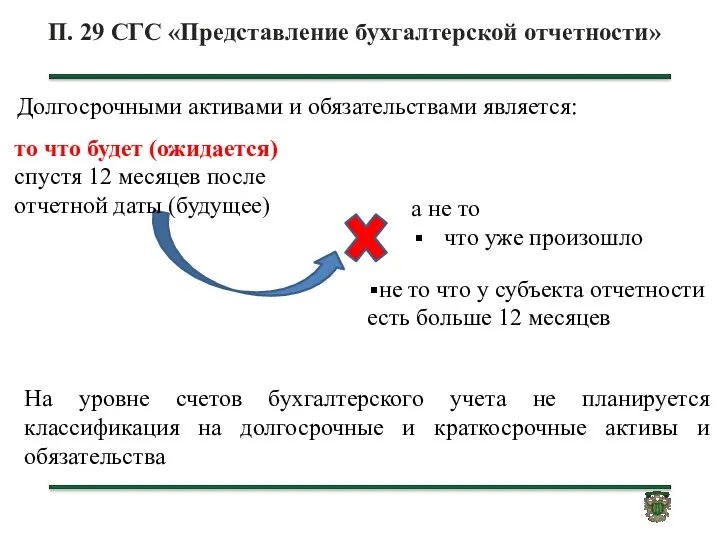

- 115. П. 29 СГС «Представление бухгалтерской отчетности» Долгосрочными активами и обязательствами является: то что будет (ожидается) спустя

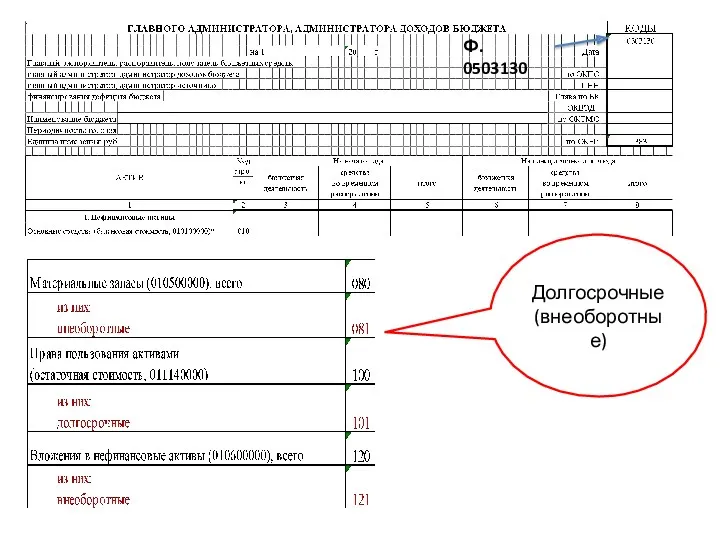

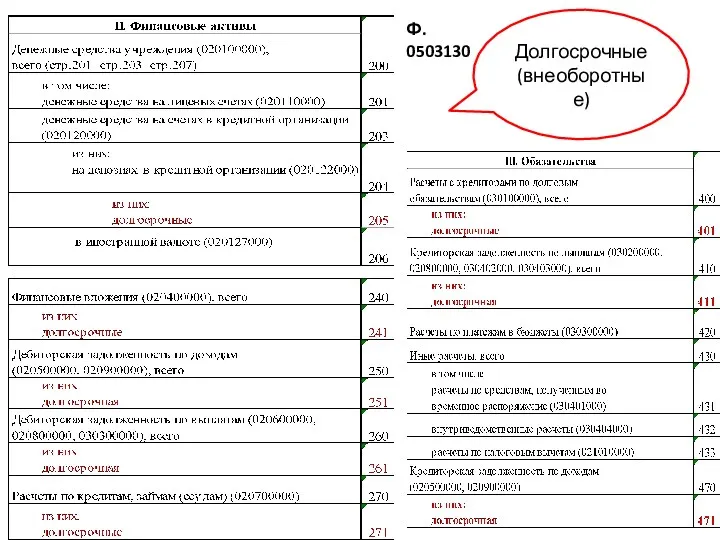

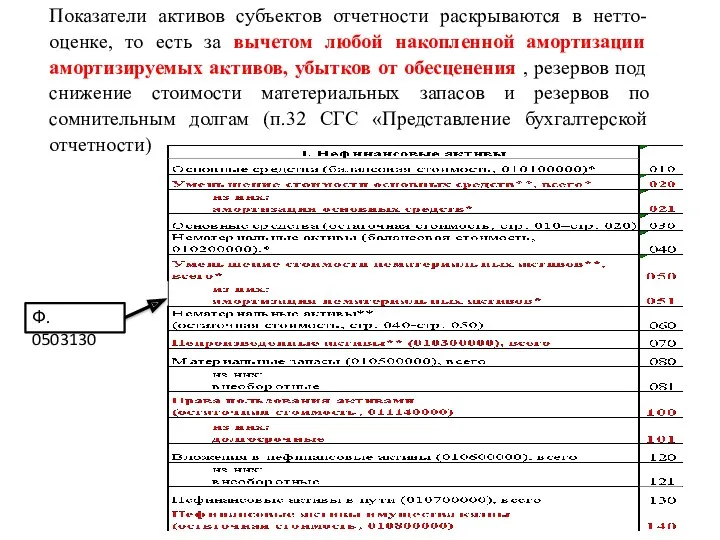

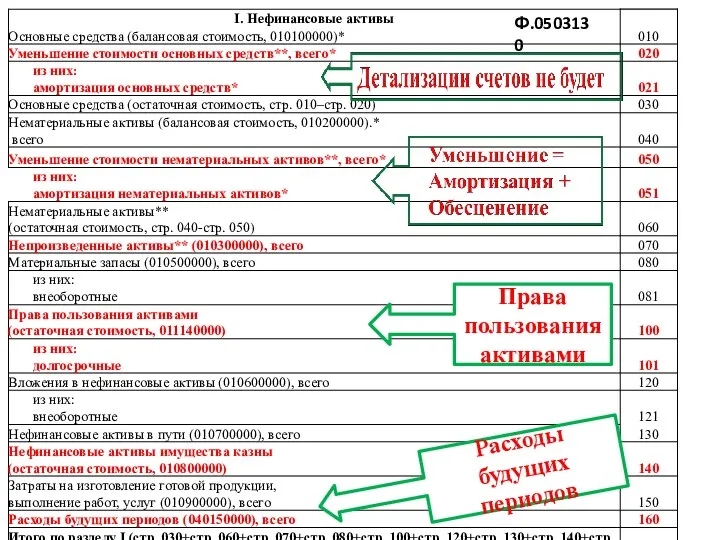

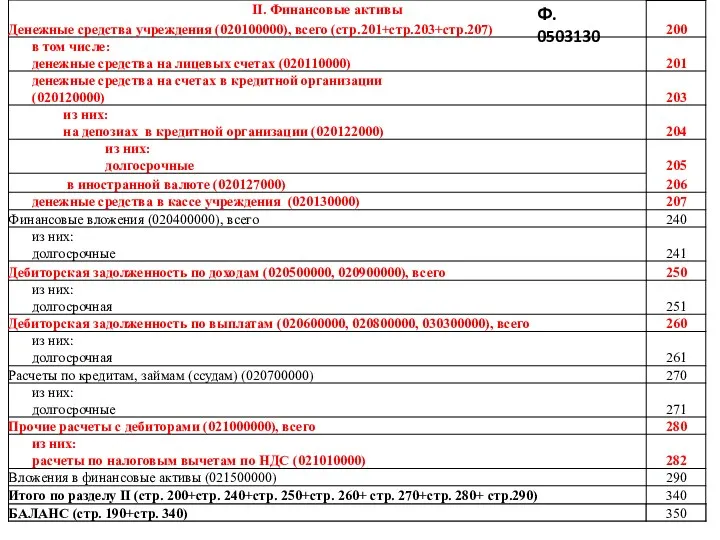

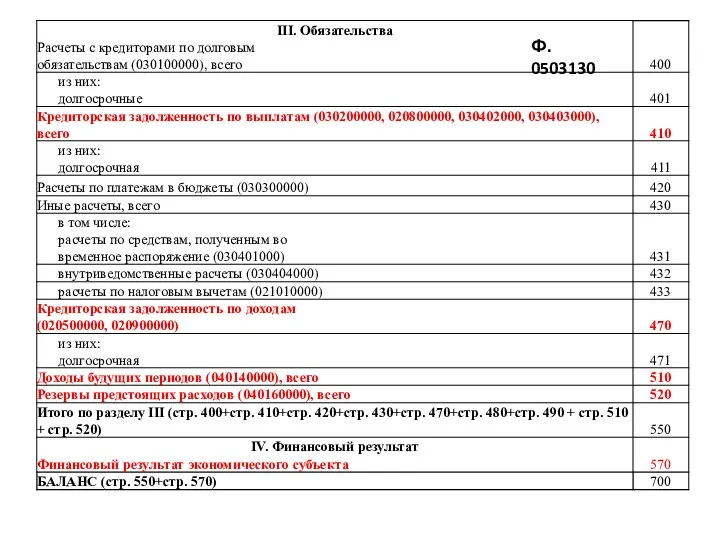

- 116. Долгосрочные (внеоборотные) Ф. 0503130

- 117. Долгосрочные (внеоборотные) Ф. 0503130

- 118. Показатели активов субъектов отчетности раскрываются в нетто-оценке, то есть за вычетом любой накопленной амортизации амортизируемых активов,

- 119. П. 17 СГС «Представление бухгалтерской отчетности» Представление и классификация публично раскрываемых показателей бухгалтерской (финансовой) отчетности остаются

- 120. Реклассификация показателей отчетности При внесении изменений в классификацию показателей бухгалтерской (финансовой) отчетности субъектом отчетности пересматривается классификация

- 121. ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ (ф. 0503121) Сальдированное отражение доходов и расходов (отражение доходов за вычетом соответствующих

- 122. П. 38 СГС «Представление бухгалтерской отчетности» При первом применении настоящего СГС «Представление бухгалтерской отчетности» субъектом отчетности

- 123. Изменения в бюджетной отчетности (191н) за 2018 год (внедрение с 01.01.2018 федеральных стандартов бухгалтерского учета для

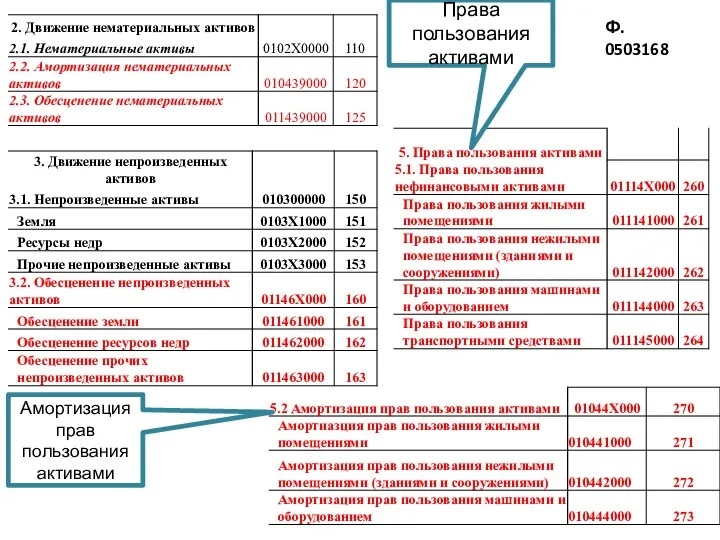

- 124. Ф.0503130 Права пользования активами Расходы будущих периодов

- 125. Ф. 0503130

- 126. Ф. 0503130

- 127. ф. 0503130

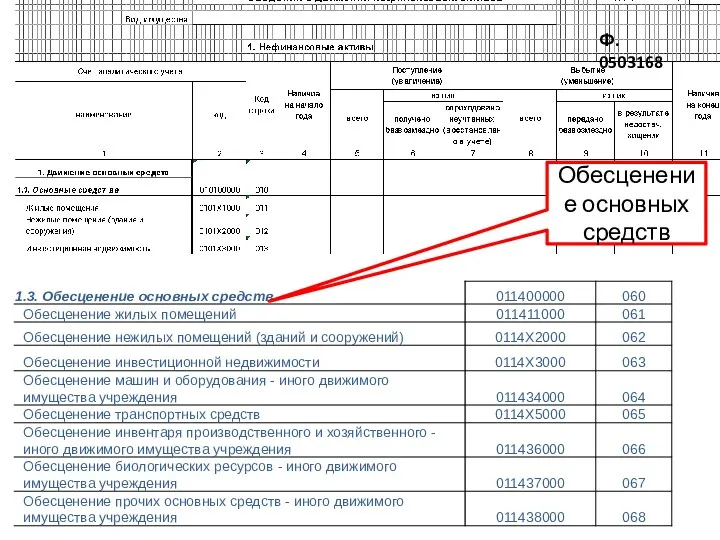

- 128. Ф. 0503168 Обесценение основных средств

- 129. Ф. 0503168 Права пользования активами Амортизация прав пользования активами

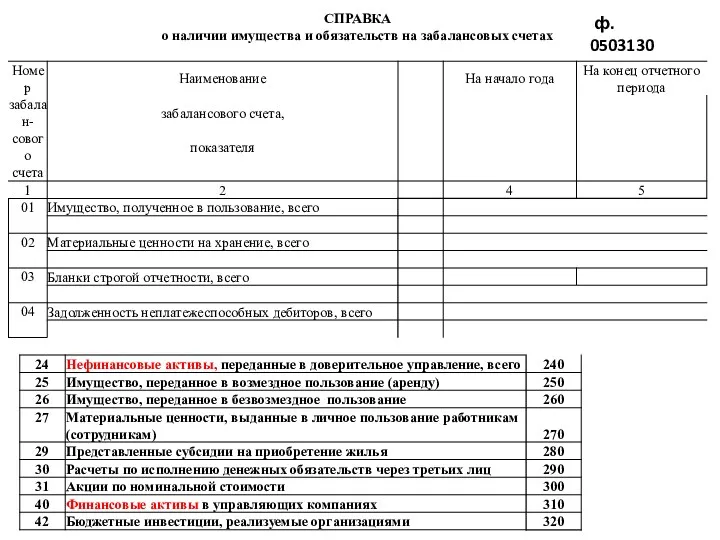

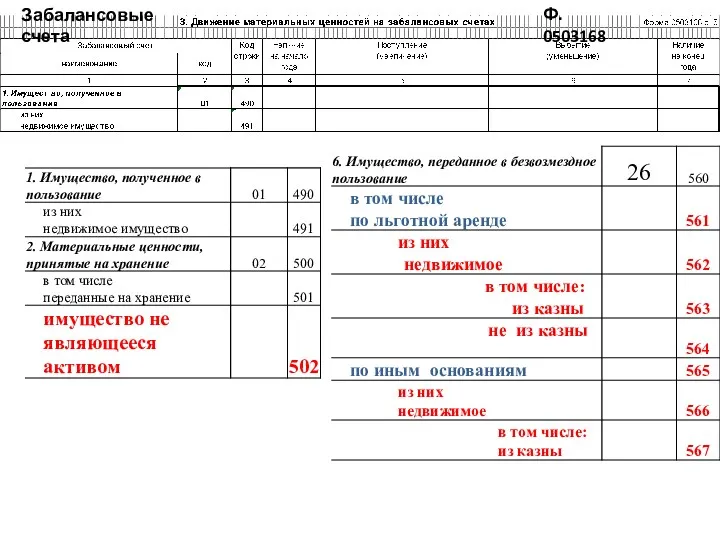

- 130. Ф. 0503168 Забалансовые счета

- 131. Ф. 0503173 01 – реорганизация , изменение типа учреждения 02- внедрение ФСГС 03- ошибки прошлых лет

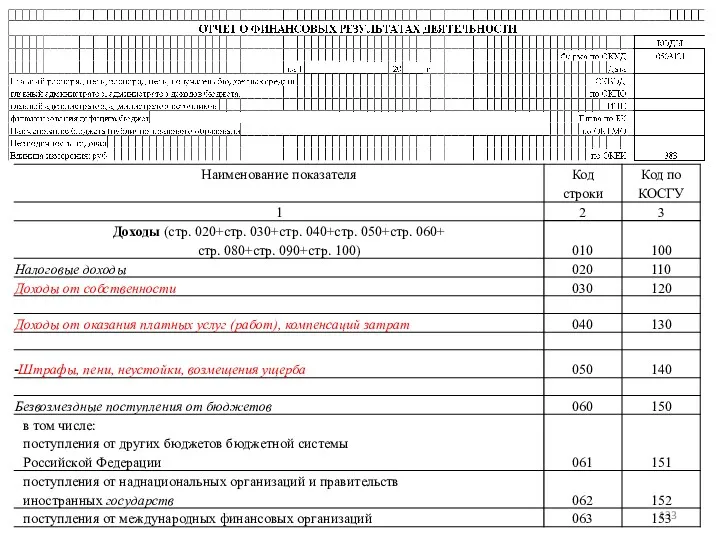

- 134. Ф. 0503121

- 135. Ф. 0503121

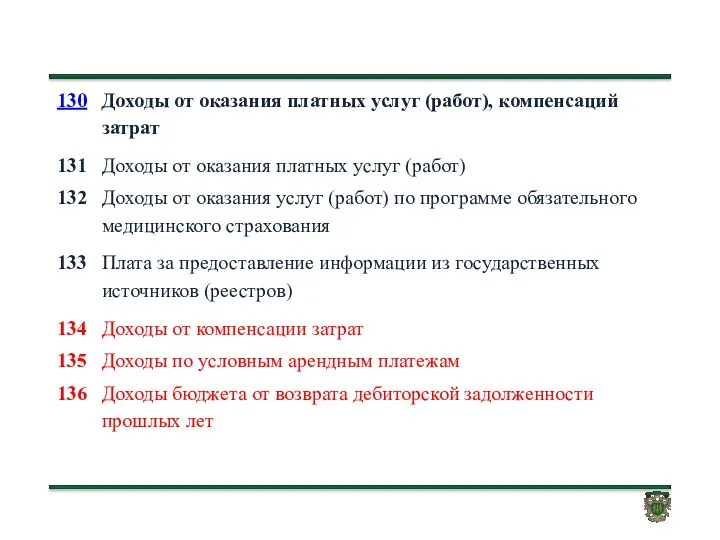

- 136. Ф. 0503123 По соответствующим подстатьям КОСГУ

- 137. Итого Дополнительно вводится раздел 3 Ф. 0503110

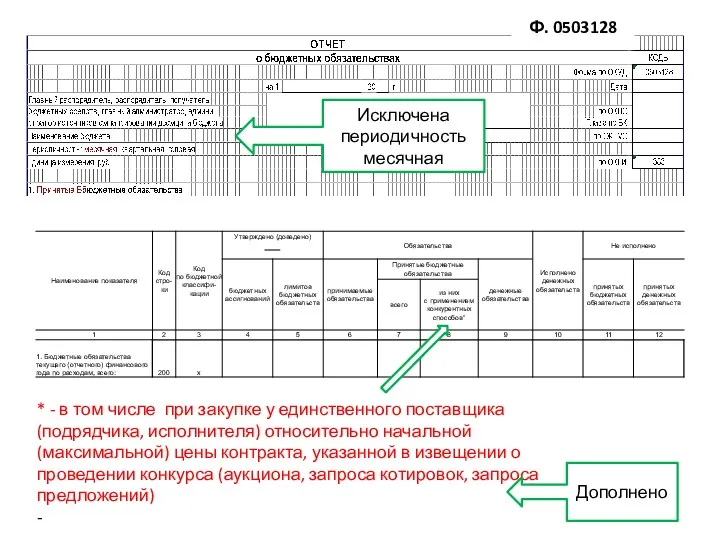

- 138. Исключена периодичность месячная * - в том числе при закупке у единственного поставщика (подрядчика, исполнителя) относительно

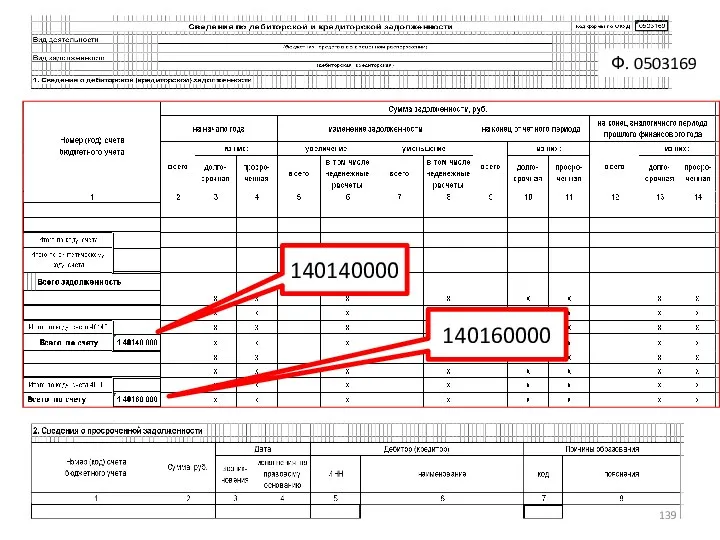

- 139. Ф. 0503169 140140000 140160000

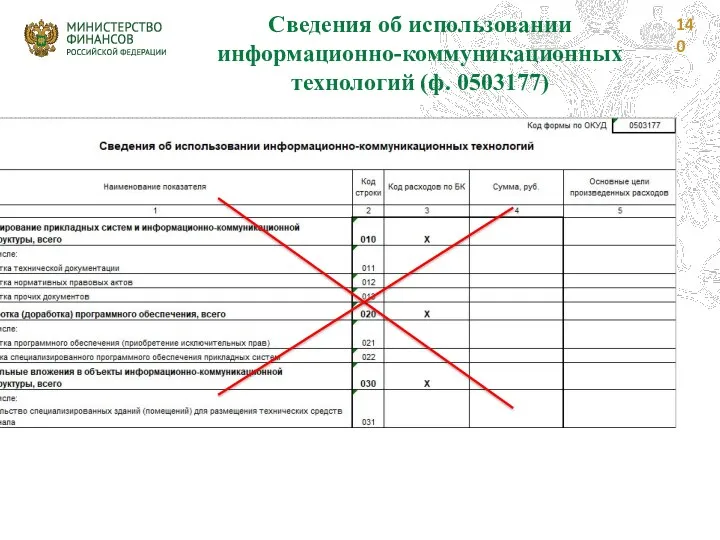

- 140. Сведения об использовании информационно-коммуникационных технологий (ф. 0503177)

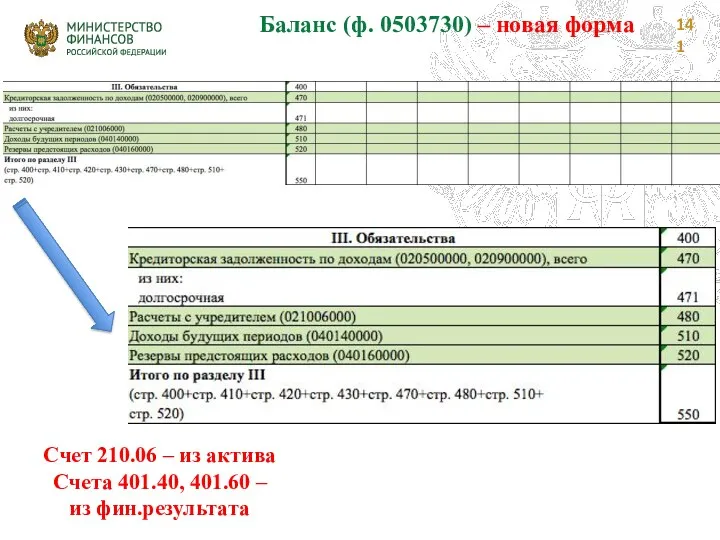

- 141. Баланс (ф. 0503730) – новая форма Счет 210.06 – из актива Счета 401.40, 401.60 – из

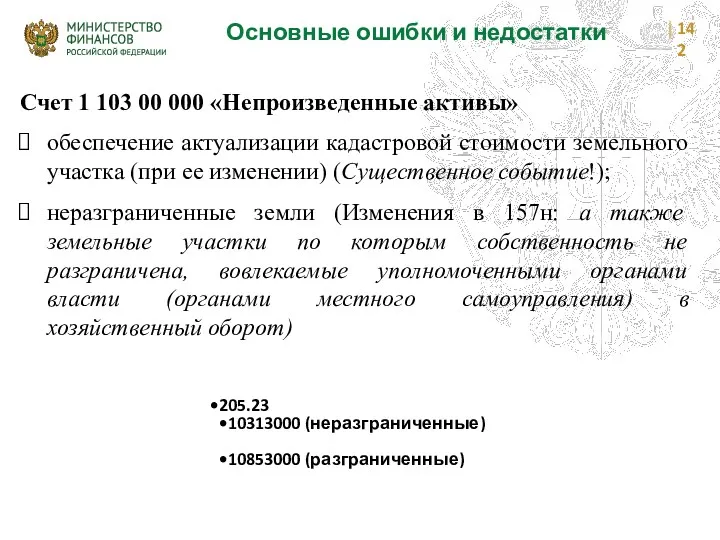

- 142. Основные ошибки и недостатки Счет 1 103 00 000 «Непроизведенные активы» обеспечение актуализации кадастровой стоимости земельного

- 143. Основные ошибки и недостатки Счет 0 205 20 000 «Доходы от собственности» 205.20 Забаланс 25 210.05

- 144. Основные ошибки и недостатки Счет 0 205 20 000 «Доходы от собственности» наличие задолженности, сверка расчетов

- 145. Основные ошибки и недостатки Счет 0 205 21 000 «Доходы от операционной аренды» 401.40.121 КОСГУ 121

- 146. Основные ошибки и недостатки Учет инвалидной техники – Изменения в 157н (с 2018г) Инвалидная техника, приобретаемая

- 147. Основные ошибки и недостатки Учет недвижимости Получено до вступления в силу ФЗ Счет 101 Счет 106

- 149. Скачать презентацию

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

«Концептуальные основы бухгалтерского учета и отчетности для организаций государственного сектора»

31.12.2016 №

«Концептуальные основы бухгалтерского учета и отчетности для организаций государственного сектора» 31.12.2016 №

Актив

Актив – это имущество, включая наличные и безналичные денежные средства, принадлежащее

Актив

Актив – это имущество, включая наличные и безналичные денежные средства, принадлежащее

Контроль над активом

Обладание субъектом учета правом использовать актив (в том числе

Контроль над активом

Обладание субъектом учета правом использовать актив (в том числе

Полезный потенциал, заключенный в активе

Полезный потенциал – это пригодность актива для:

Полезный потенциал, заключенный в активе

Полезный потенциал – это пригодность актива для:

Будущие экономические выгоды, заключенные в активе

Денежные

средства субъекту

учета

в ходе

Будущие экономические выгоды, заключенные в активе

Денежные

средства субъекту

учета

в ходе

Справедливая стоимость

Цена, по которой может быть осуществлен переход права собственности на

Справедливая стоимость

Цена, по которой может быть осуществлен переход права собственности на

Методы определения справедливой стоимости

Методы определения справедливой стоимости

Метод рыночных цен

Метод рыночных цен

Метод амортизированной стоимости замещения

?

По наименьшей стоимости

Метод амортизированной стоимости замещения

?

По наименьшей стоимости

Методы и принципы ведения бухгалтерского учета

Методы и принципы ведения бухгалтерского учета

Метод начисления

Согласно методу начисления результаты операций признаются в бухгалтерском учете по

Метод начисления

Согласно методу начисления результаты операций признаются в бухгалтерском учете по

Допущение временной определенности

Допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского

Допущение временной определенности

Допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского

Допущение непрерывности деятельности

Означает, что:

Субъект учета будет продолжать свою деятельность не

Допущение непрерывности деятельности

Означает, что:

Субъект учета будет продолжать свою деятельность не

Хранение бухгалтерской (финансовой) отчетности

В соответствии с правилами государственного архивного дела, но

Хранение бухгалтерской (финансовой) отчетности

В соответствии с правилами государственного архивного дела, но

Электронный документ

Электронный документ, подписанный электронной подписью

Отметки бухгалтерии о Отметки бухгалтерии о

Электронный документ

Электронный документ, подписанный электронной подписью

Отметки бухгалтерии о Отметки бухгалтерии о

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

ДЕТАЛИЗАЦИЯ КОСГУ ПО СНС 2014

ДЕТАЛИЗАЦИЯ КОСГУ ПО СНС 2014

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

Инструкция № 157н

Земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования

Инструкция № 157н

Земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства»

31.12.2016 №

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства» 31.12.2016 №

Основные средства

- материальные ценности являющиеся

активами независимо от их стоимости

Основные средства

- материальные ценности являющиеся

активами независимо от их стоимости

Основные средства (критерии признания)

Основные средства (критерии признания)

Подлежат отражению на балансе с 1 января 2018 года

Подлежат отражению на балансе с 1 января 2018 года

Основные средства

Основные средства

НЕ относятся к основным средствам

Материальные ценности, предназначенные для продажи и/или учитываемые

НЕ относятся к основным средствам

Материальные ценности, предназначенные для продажи и/или учитываемые

Необменные , обменные операции

Операции

Необменные , обменные операции

Операции

Необменные операции

Получение (передача) активов без непосредственного предоставления (получения) в обмен активов,

Необменные операции

Получение (передача) активов без непосредственного предоставления (получения) в обмен активов,

Первоначальная стоимость объекта ОС, приобретенного в результате необменной операции

ПС ОС НО

Первоначальная стоимость объекта ОС, приобретенного в результате необменной операции

ПС ОС НО

Обменные операции

на условии получения (передачи) активов, сопоставимых по денежной величине (стоимости)

преимущественно

Обменные операции

на условии получения (передачи) активов, сопоставимых по денежной величине (стоимости)

преимущественно

Первоначальная стоимость объекта ОС, приобретенного в результате обменной операции

ПС ОС ОО

В

Первоначальная стоимость объекта ОС, приобретенного в результате обменной операции

ПС ОС ОО

В

Остаточная стоимость

- стоимость, по которой актив отражается в отчетности после

Остаточная стоимость

- стоимость, по которой актив отражается в отчетности после

Методы начисления амортизации

пропорционально объему продукции

выбирается из условия наиболее точно отражения предполагаемого

Методы начисления амортизации

пропорционально объему продукции

выбирается из условия наиболее точно отражения предполагаемого

Начисление амортизации

Объект стоимостью свыше 100 000 р.

Объект до 10 000 р.

Начисление амортизации

Объект стоимостью свыше 100 000 р.

Объект до 10 000 р.

Начисление амортизации

Начисление амортизации объекта ОС не приостанавливается:

объект ОС простаивает

Начисление амортизации

Начисление амортизации объекта ОС не приостанавливается:

объект ОС простаивает

Консервация объекта ОС

О ОС был законсервирован до 1 января 2018 года (157н-

Консервация объекта ОС

О ОС был законсервирован до 1 января 2018 года (157н-

Методика начисления амортизации по указанным законсервированным объектам следующая:

В УП 2018 года

Методика начисления амортизации по указанным законсервированным объектам следующая:

В УП 2018 года

Если между кадастровой стоимостью и фактически произведенными вложениями существует разница, то

Если между кадастровой стоимостью и фактически произведенными вложениями существует разница, то

Первое применение Стандарта № 257н при учете основных средств и применение

Первое применение Стандарта № 257н при учете основных средств и применение

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

31.12.2016 № 258н

Опубликован:

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

31.12.2016 № 258н

Опубликован:

Объекты учета аренды

при получении (передаче) во временное владение и пользование

во

Объекты учета аренды

при получении (передаче) во временное владение и пользование

во

НЕ применяется

Стандарт не применяется при отражении объектов учета при предоставлении:

НЕ применяется

Стандарт не применяется при отражении объектов учета при предоставлении:

Операционная аренда

срок пользования имущества

Меньше или несопоставим

Оставшийся срок

полезного использования

передаваемого

Операционная аренда

срок пользования имущества

Меньше или несопоставим

Оставшийся срок

полезного использования

передаваемого

Операционная аренда

К операционной аренде также относятся объекты учета аренды, возникающие по

Операционная аренда

К операционной аренде также относятся объекты учета аренды, возникающие по

Операционная аренда

Порядок учета объектов операционной аренды, со сроком полезного использования объекта

Операционная аренда

Порядок учета объектов операционной аренды, со сроком полезного использования объекта

Операционная аренда

Арендатор

Право пользования имуществом

Обязательство по уплате арендных платежей

Амортизация права пользования имуществом

Расходы

Операционная аренда

Арендатор

Право пользования имуществом

Обязательство по уплате арендных платежей

Амортизация права пользования имуществом

Расходы

Принятие обязательств учреждением (Операционная аренда)

Получатель бюджетных средств - Арендатор

С применением конкурентных

Принятие обязательств учреждением (Операционная аренда)

Получатель бюджетных средств - Арендатор

С применением конкурентных

Операционная аренда

Арендатор

ПРАВО ПОЛЬЗОВАНИЯ АКТИВОМ и одновременно ОБЯЗАТЕЛЬСТВА в сумме арендных платежей

Дт

Операционная аренда

Арендатор

ПРАВО ПОЛЬЗОВАНИЯ АКТИВОМ и одновременно ОБЯЗАТЕЛЬСТВА в сумме арендных платежей

Дт

Операционная аренда (аренда земли)

Арендатор

ПРАВО ПОЛЬЗОВАНИЯ АКТИВОМ и одновременно ОБЯЗАТЕЛЬСТВА в сумме

Операционная аренда (аренда земли)

Арендатор

ПРАВО ПОЛЬЗОВАНИЯ АКТИВОМ и одновременно ОБЯЗАТЕЛЬСТВА в сумме

Прекращение операционной аренды до истечения срока договора

Арендатор

В сумме накопленной амортизации

Дт

Прекращение операционной аренды до истечения срока договора

Арендатор

В сумме накопленной амортизации

Дт

Прекращение права пользования (Операционная аренда)

Арендатор

Одновременно информация отражается на соответствующих

Прекращение права пользования (Операционная аренда)

Арендатор

Одновременно информация отражается на соответствующих

Расходы (доходы) по условным арендным платежам

- часть платы за

Расходы (доходы) по условным арендным платежам

- часть платы за

Условные арендные платежи

АРЕНДЕНДАТОР

Дт 0 401 20 22х Кт 0 302

Условные арендные платежи

АРЕНДЕНДАТОР

Дт 0 401 20 22х Кт 0 302

ОБЪЕКТЫ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ БЕЗВОЗМЕЗДНО)

ПОЛЬЗОВАТЕЛЬ (ССУДОПОЛУЧАТЕЛЬ)

ПРАВО ПОЛЬЗОВАНИЯ

По заключению договора:

Дт 0

ОБЪЕКТЫ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ БЕЗВОЗМЕЗДНО)

ПОЛЬЗОВАТЕЛЬ (ССУДОПОЛУЧАТЕЛЬ)

ПРАВО ПОЛЬЗОВАНИЯ

По заключению договора:

Дт 0

Применение Стандарта № 258н «Аренда» разъяснено системным письмом Министерства финансов Российской

Применение Стандарта № 258н «Аренда» разъяснено системным письмом Министерства финансов Российской

Неоперационная (финансовая) аренда

срок пользования имущества

Оставшийся срок

полезного использования

передаваемого в

Неоперационная (финансовая) аренда

срок пользования имущества

Оставшийся срок

полезного использования

передаваемого в

Неоперационная (финансовая) аренда

1. Передача права собственности на арендованное имущество арендатору по

Неоперационная (финансовая) аренда

1. Передача права собственности на арендованное имущество арендатору по

Неоперационная (финансовая) аренда

Арендатор

Возникает объект ОС

Амортизация ОС

Обязательства

Расходы будущих периодов

Арендодатель

Выбывает объект ОС

Информация об

Неоперационная (финансовая) аренда

Арендатор

Возникает объект ОС

Амортизация ОС

Обязательства

Расходы будущих периодов

Арендодатель

Выбывает объект ОС

Информация об

Неоперационная (финансовая) аренда

Арендатор

Отражаются в составе основных средств и одновременно возникают обязательства

Дт

Неоперационная (финансовая) аренда

Арендатор

Отражаются в составе основных средств и одновременно возникают обязательства

Дт

! НЕ классифицируются в качестве объектов учета аренды:

объекты, возникающие при

! НЕ классифицируются в качестве объектов учета аренды:

объекты, возникающие при

Первое применение Стандарта № 258н (при формировании входящих остатков на 01.01.2018

Первое применение Стандарта № 258н (при формировании входящих остатков на 01.01.2018

Основные мероприятия по формированию входящих остатков по объектам учета операционной аренды

Основные мероприятия по формированию входящих остатков по объектам учета операционной аренды

Основные мероприятия по формированию входящих остатков по объектам учета операционной аренды

Основные мероприятия по формированию входящих остатков по объектам учета операционной аренды

Арендатор (пользователь) объектов учета операционной аренды формирует входящие остатки

в суммах прав

Арендатор (пользователь) объектов учета операционной аренды формирует входящие остатки

в суммах прав

Арендодатель (балансодержатель) объектов учета операционной аренды формирует входящие остатки

в ∑ расчетов

Арендодатель (балансодержатель) объектов учета операционной аренды формирует входящие остатки

в ∑ расчетов

Кроме того, субъекту учета необходимо проверить наличие информации о передаче

Кроме того, субъекту учета необходимо проверить наличие информации о передаче

Основные мероприятия по формированию входящих остатков по объектам учета финансовой (неоперационной)

Основные мероприятия по формированию входящих остатков по объектам учета финансовой (неоперационной)

Основные мероприятия по формированию входящих остатков по объектам учета финансовой (неоперационной)

Основные мероприятия по формированию входящих остатков по объектам учета финансовой (неоперационной)

Основные мероприятия по формированию входящих остатков по объектам учета финансовой (неоперационной)

Основные мероприятия по формированию входящих остатков по объектам учета финансовой (неоперационной)

Арендатор (пользователь) объектов учета финансовой (неоперационной) аренды формирует входящие остатки

Отражение

Арендатор (пользователь) объектов учета финансовой (неоперационной) аренды формирует входящие остатки

Отражение

Арендодатель (балансодержатель) объектов учета финансовой (неоперационной) аренды формирует входящие остатки

в ∑

Арендодатель (балансодержатель) объектов учета финансовой (неоперационной) аренды формирует входящие остатки

в ∑

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов»

31.12.2016 №

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов» 31.12.2016 №

СГС «Обесценение активов» устанавливает

К порядку выявления признаков ОА

Признаков снижения убытка от

СГС «Обесценение активов» устанавливает

К порядку выявления признаков ОА

Признаков снижения убытка от

НЕ применяется

Другие активы

(в случаях когда порядок их обесценения и раскрытия

НЕ применяется

Другие активы

(в случаях когда порядок их обесценения и раскрытия

Обесценение актива

Обесценение актива

Категория активов

Активы, генерирующие денежные потоки (ГДП)

Активы, не генерирующие денежные потоки (нГДП)

Целью

Категория активов

Активы, генерирующие денежные потоки (ГДП)

Активы, не генерирующие денежные потоки (нГДП)

Целью

Категория активов

Единица, генерирующая денежные потоки (ЕГДП) - это наименьшая идентифицируемая группа

Категория активов

Единица, генерирующая денежные потоки (ЕГДП) - это наименьшая идентифицируемая группа

Внутренние признаки обесценения актива

моральное устаревание и (или) физическое повреждение актива,

Внутренние признаки обесценения актива

моральное устаревание и (или) физическое повреждение актива,

Внутренние признаки обесценения актива

значительное ухудшение финансовых (экономических) результатов использования актива, либо

Внутренние признаки обесценения актива

значительное ухудшение финансовых (экономических) результатов использования актива, либо

Внутренние признаки обесценения актива

принятие решения о приостановлении создания объекта имущества на

Внутренние признаки обесценения актива

принятие решения о приостановлении создания объекта имущества на

Внешние признаки обесценения актива

существенные изменения в законодательстве Российской Федерации, внешней и

Внешние признаки обесценения актива

существенные изменения в законодательстве Российской Федерации, внешней и

Процесс обесценения

1. Определяем категорию к которой относится актив

ГДП

нГДП

2. Проверка наличия

Процесс обесценения

1. Определяем категорию к которой относится актив

ГДП

нГДП

2. Проверка наличия

Процедура тестирования на наличие обесценения

Проводит инвентаризационная комиссия в рамках инвентаризации в

Процедура тестирования на наличие обесценения

Проводит инвентаризационная комиссия в рамках инвентаризации в

Убыток от обесценения актива

единовременно признается в составе расходов

отчетного периода

Убыток от обесценения актива

единовременно признается в составе расходов

отчетного периода

Затраты на выбытие актива

Затраты на выбытие актива

Убыток от обесценения

≥

НУЛЮ

Минуса быть не может, уменьшаем остаточную стоимость до нуля

Убыток

Убыток от обесценения

≥

НУЛЮ

Минуса быть не может, уменьшаем остаточную стоимость до нуля

Убыток

Обесценение основных средств

Например: транспортное средство попало в ДТП, балансовая стоимость автомобиля

Обесценение основных средств

Например: транспортное средство попало в ДТП, балансовая стоимость автомобиля

Раскрытие в отчетности убытков от обесценения

По каждой группе активов:

сумму убытков

Раскрытие в отчетности убытков от обесценения

По каждой группе активов:

сумму убытков

По суммам убытка от обесценения актива, признанного или восстановленного в течение

По суммам убытка от обесценения актива, признанного или восстановленного в течение

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской отчетности»

31.12.2016

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской отчетности» 31.12.2016

СГС «Представление бухгалтерской отчетности» устанавливает

Единые требования

К составлению отчетности государственных (муниципальных)

СГС «Представление бухгалтерской отчетности» устанавливает

Единые требования

К составлению отчетности государственных (муниципальных)

СГС «Представление бухгалтерской отчетности»

не применяется при составлении и представлении субъектами отчетности

СГС «Представление бухгалтерской отчетности»

не применяется при составлении и представлении субъектами отчетности

Отчетная дата, отчетный период

Отчетная дата - дата, на которую составляется бухгалтерская

Отчетная дата, отчетный период

Отчетная дата - дата, на которую составляется бухгалтерская

П.26 СГС «Представление бухгалтерской отчетности»

Активы и обязательства

Долгосрочные (внеоборотные)

Краткосрочные (оборотные)

П.26 СГС «Представление бухгалтерской отчетности»

Активы и обязательства

Долгосрочные (внеоборотные)

Краткосрочные (оборотные)

Актив классифицируется как краткосрочный, если он удовлетворяет хотя бы одному из

Актив классифицируется как краткосрочный, если он удовлетворяет хотя бы одному из

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ АКТИВЫ

Краткосрочные (оборотные) активы – выполнение одного из трех

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ АКТИВЫ

Краткосрочные (оборотные) активы – выполнение одного из трех

Обязательство классифицируется как краткосрочное, если оно удовлетворяет хотя бы одному из

Обязательство классифицируется как краткосрочное, если оно удовлетворяет хотя бы одному из

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Краткосрочные (оборотные) обязательства – выполнение одного из трех

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Краткосрочные (оборотные) обязательства – выполнение одного из трех

Краткосрочные и долгосрочные обязательства

Всегда краткосрочные обязательства

Начисленная заработная плата, депоненты, другие начисленные

Краткосрочные и долгосрочные обязательства

Всегда краткосрочные обязательства

Начисленная заработная плата, депоненты, другие начисленные

П. 29 СГС «Представление бухгалтерской отчетности»

Долгосрочными активами и обязательствами является:

то что

П. 29 СГС «Представление бухгалтерской отчетности»

Долгосрочными активами и обязательствами является:

то что

Долгосрочные (внеоборотные)

Ф. 0503130

Долгосрочные (внеоборотные)

Ф. 0503130

Долгосрочные (внеоборотные)

Ф. 0503130

Долгосрочные (внеоборотные)

Ф. 0503130

Показатели активов субъектов отчетности раскрываются в нетто-оценке, то есть за вычетом

Показатели активов субъектов отчетности раскрываются в нетто-оценке, то есть за вычетом

П. 17 СГС «Представление бухгалтерской отчетности»

Представление и классификация публично раскрываемых показателей

П. 17 СГС «Представление бухгалтерской отчетности»

Представление и классификация публично раскрываемых показателей

Реклассификация показателей отчетности

При внесении изменений в классификацию показателей бухгалтерской (финансовой) отчетности

Реклассификация показателей отчетности

При внесении изменений в классификацию показателей бухгалтерской (финансовой) отчетности

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ (ф. 0503121)

Сальдированное отражение доходов и расходов

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ (ф. 0503121)

Сальдированное отражение доходов и расходов

П. 38 СГС «Представление бухгалтерской отчетности»

При первом применении настоящего СГС «Представление

П. 38 СГС «Представление бухгалтерской отчетности»

При первом применении настоящего СГС «Представление

Изменения в бюджетной отчетности (191н) за 2018 год

(внедрение с 01.01.2018 федеральных

Изменения в бюджетной отчетности (191н) за 2018 год (внедрение с 01.01.2018 федеральных

Ф.0503130

Права пользования активами

Расходы будущих периодов

Ф.0503130

Права пользования активами

Расходы будущих периодов

Ф. 0503130

Ф. 0503130

Ф. 0503130

Ф. 0503130

ф. 0503130

ф. 0503130

Ф. 0503168

Обесценение основных средств

Ф. 0503168

Обесценение основных средств

Ф. 0503168

Права пользования активами

Амортизация прав пользования активами

Ф. 0503168

Права пользования активами

Амортизация прав пользования активами

Ф. 0503168

Забалансовые счета

Ф. 0503168

Забалансовые счета

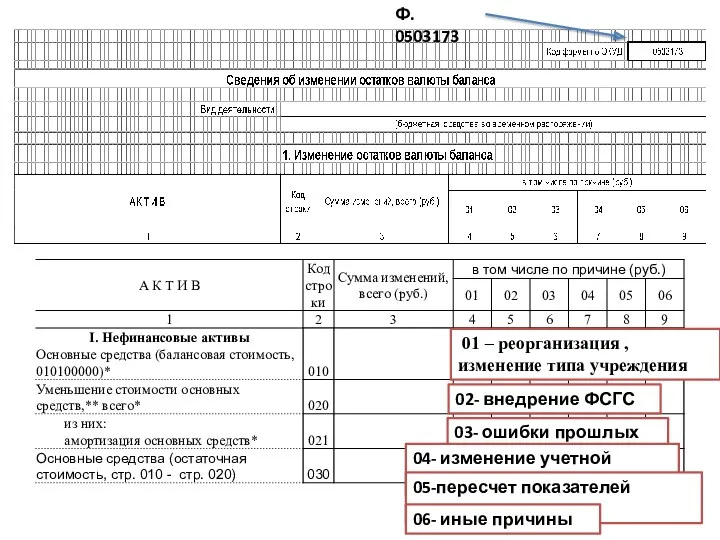

Ф. 0503173

01 – реорганизация , изменение типа учреждения

02- внедрение ФСГС

03-

Ф. 0503173

01 – реорганизация , изменение типа учреждения

02- внедрение ФСГС

03-

Ф. 0503121

Ф. 0503121

Ф. 0503121

Ф. 0503121

Ф. 0503123

По соответствующим подстатьям КОСГУ

Ф. 0503123

По соответствующим подстатьям КОСГУ

Итого

Дополнительно вводится раздел 3

Ф. 0503110

Итого

Дополнительно вводится раздел 3

Ф. 0503110

Исключена периодичность месячная

* - в том числе при закупке у единственного

Исключена периодичность месячная

* - в том числе при закупке у единственного

Ф. 0503169

140140000

140160000

Ф. 0503169

140140000

140160000

Сведения об использовании информационно-коммуникационных технологий (ф. 0503177)

Сведения об использовании информационно-коммуникационных технологий (ф. 0503177)

Баланс (ф. 0503730) – новая форма

Счет 210.06 – из актива

Счета 401.40,

Баланс (ф. 0503730) – новая форма

Счет 210.06 – из актива

Счета 401.40,

Основные ошибки и недостатки

Счет 1 103 00 000 «Непроизведенные активы»

обеспечение актуализации

Основные ошибки и недостатки

Счет 1 103 00 000 «Непроизведенные активы»

обеспечение актуализации

Основные ошибки и недостатки

Счет 0 205 20 000 «Доходы от собственности»

205.20

Забаланс

Основные ошибки и недостатки

Счет 0 205 20 000 «Доходы от собственности»

205.20

Забаланс

Основные ошибки и недостатки

Счет 0 205 20 000 «Доходы от собственности»

наличие

Основные ошибки и недостатки

Счет 0 205 20 000 «Доходы от собственности»

наличие

Основные ошибки и недостатки

Счет 0 205 21 000 «Доходы от операционной

Основные ошибки и недостатки

Счет 0 205 21 000 «Доходы от операционной

Основные ошибки и недостатки

Учет инвалидной техники – Изменения в 157н (с

Основные ошибки и недостатки

Учет инвалидной техники – Изменения в 157н (с

Основные ошибки и недостатки

Учет недвижимости

Получено до вступления в силу ФЗ

Счет 101

Счет

Основные ошибки и недостатки

Учет недвижимости

Получено до вступления в силу ФЗ

Счет 101

Счет

Оценка акций. Риск и доходность портфеля ценных бумаг

Оценка акций. Риск и доходность портфеля ценных бумаг Разработка и обоснование управленческих решений по повышению эффективности деятельности ПАО Лето Банк

Разработка и обоснование управленческих решений по повышению эффективности деятельности ПАО Лето Банк Учет долгосрочных инвестиций и основных средств

Учет долгосрочных инвестиций и основных средств Слияния (поглощения) в системе корпоративного управления

Слияния (поглощения) в системе корпоративного управления Інвестиційна компанія InFuture

Інвестиційна компанія InFuture Особенности кредитования физических лиц (на примере ОАО Лето Банк)

Особенности кредитования физических лиц (на примере ОАО Лето Банк) Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Accounting

Accounting Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности

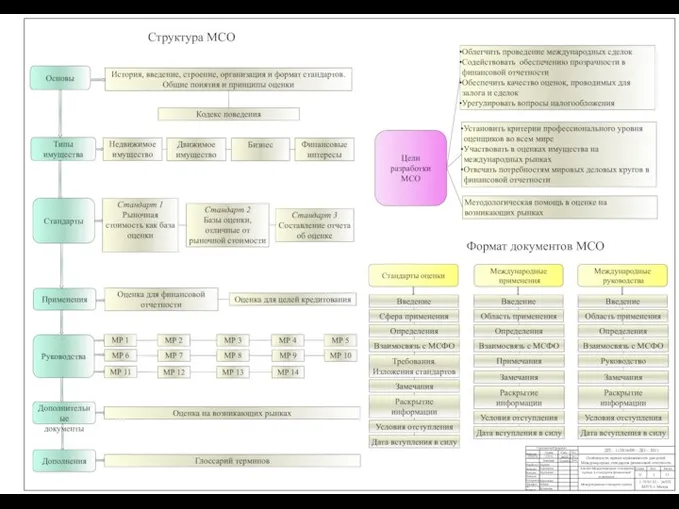

Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности Структура международных стандартов оценки (МСО)

Структура международных стандартов оценки (МСО) Происхождение финансового права

Происхождение финансового права Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область

Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область Виды ценных бумаг. Другие основные ценные бумаги

Виды ценных бумаг. Другие основные ценные бумаги Управление Федерального казначейства по Ростовской области

Управление Федерального казначейства по Ростовской области Пушкинская карта

Пушкинская карта Банки. Банковская система

Банки. Банковская система Фонд Русский мир. Гранты

Фонд Русский мир. Гранты Деньги Кыргызстана

Деньги Кыргызстана Учет денежных средств

Учет денежных средств Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Программа страхования детских коллективов Школьник. Страховое общество Ресо-гарантия

Программа страхования детских коллективов Школьник. Страховое общество Ресо-гарантия Бухгалтерский учёт как источник информации для проведения оценки предприятия

Бухгалтерский учёт как источник информации для проведения оценки предприятия Бизнес-план компании по аудиту информационной безопасности

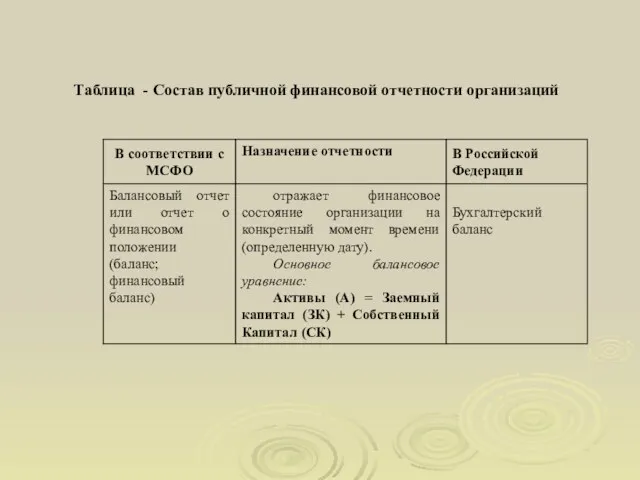

Бизнес-план компании по аудиту информационной безопасности Состав публичной финансовой отчетности организаций

Состав публичной финансовой отчетности организаций Основы бизнес-планирования

Основы бизнес-планирования Налоговая система КНР

Налоговая система КНР Фандрайзинг в научных исследованиях. Лекция 6

Фандрайзинг в научных исследованиях. Лекция 6 Ипотечное кредитование

Ипотечное кредитование