- Анализ бухгалтерского баланса организации

Содержание

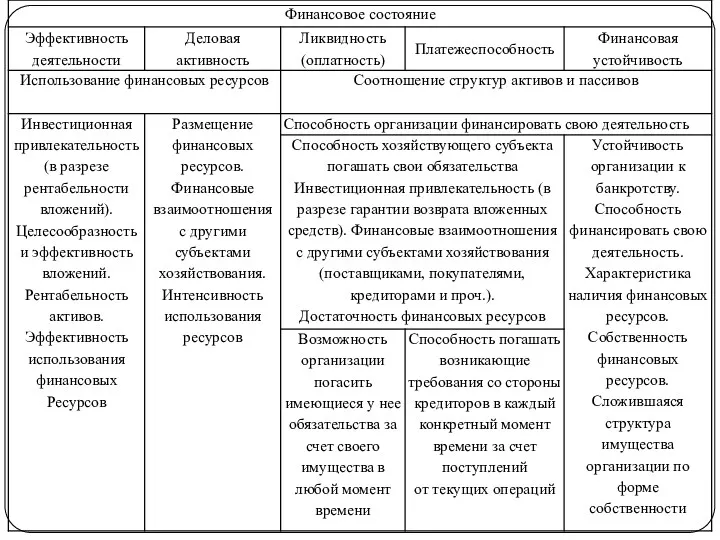

- 2. Финансовое состояние Финансовое состояние организации – комплексная характеристика хозяйственной деятельности, отражающая качество достигнутых финансовых результатов и

- 4. Сравнительный аналитический баланс Аналитическая таблица, строящаяся путем объединения однородных по своему составу статей бухгалтерского баланса в

- 5. Сравнительный аналитический баланс

- 6. Сравнительный аналитический баланс С помощью САБ: Определяют тенденции изменения имущественного и финансового положения организации; Определяют общее

- 7. Группы показателей САБ

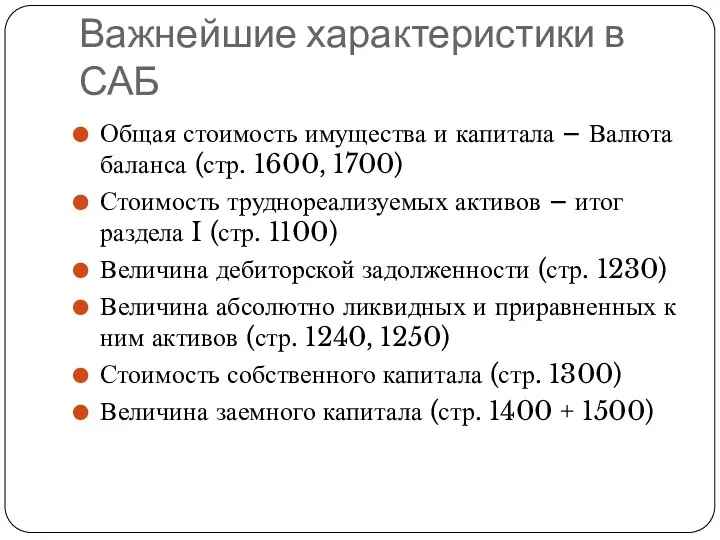

- 8. Важнейшие характеристики в САБ Общая стоимость имущества и капитала – Валюта баланса (стр. 1600, 1700) Стоимость

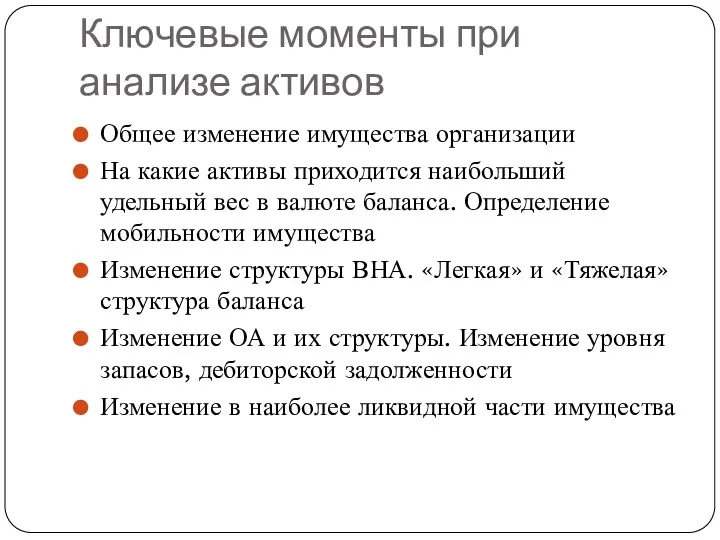

- 9. Ключевые моменты при анализе активов Общее изменение имущества организации На какие активы приходится наибольший удельный вес

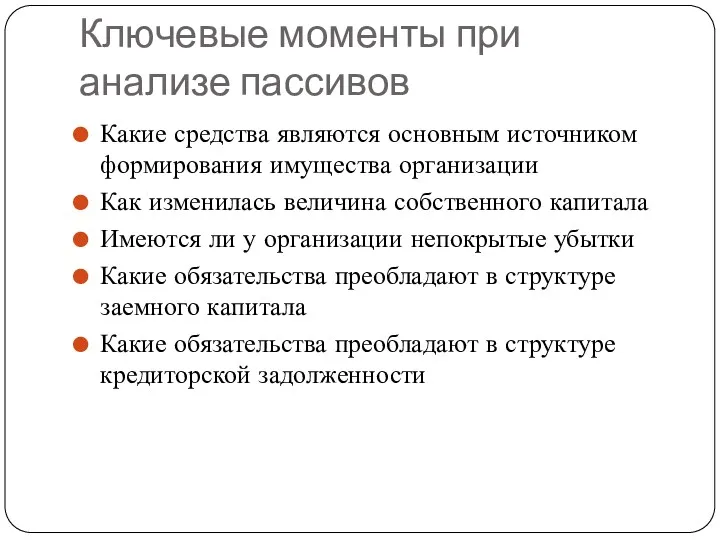

- 10. Ключевые моменты при анализе пассивов Какие средства являются основным источником формирования имущества организации Как изменилась величина

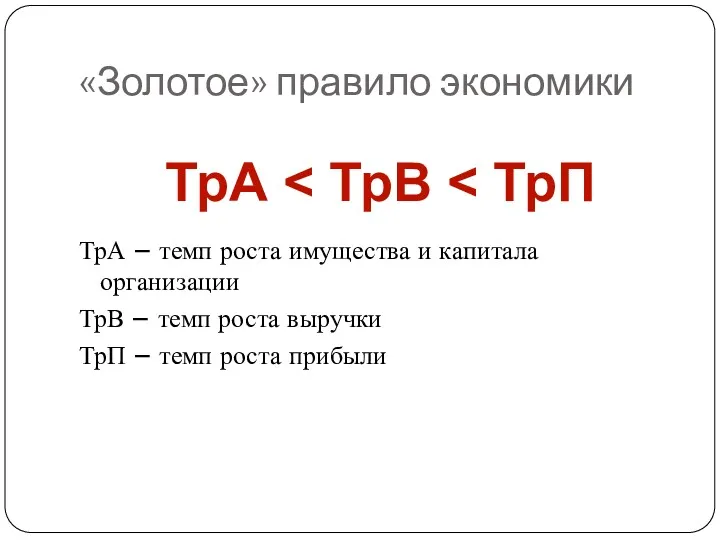

- 11. «Золотое» правило экономики ТрА – темп роста имущества и капитала организации ТрВ – темп роста выручки

- 12. Ликвидность В практике финансового анализа Способность организации своевременно и в полном объеме отвечать по своим краткосрочным

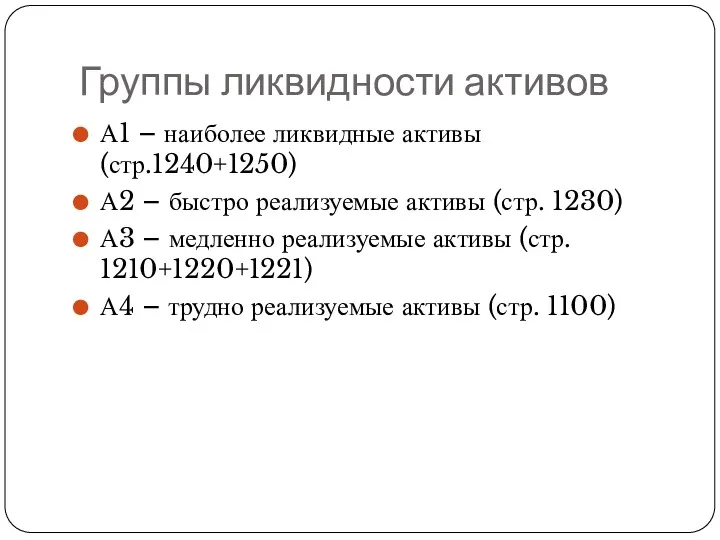

- 13. Группы ликвидности активов А1 – наиболее ликвидные активы (стр.1240+1250) А2 – быстро реализуемые активы (стр. 1230)

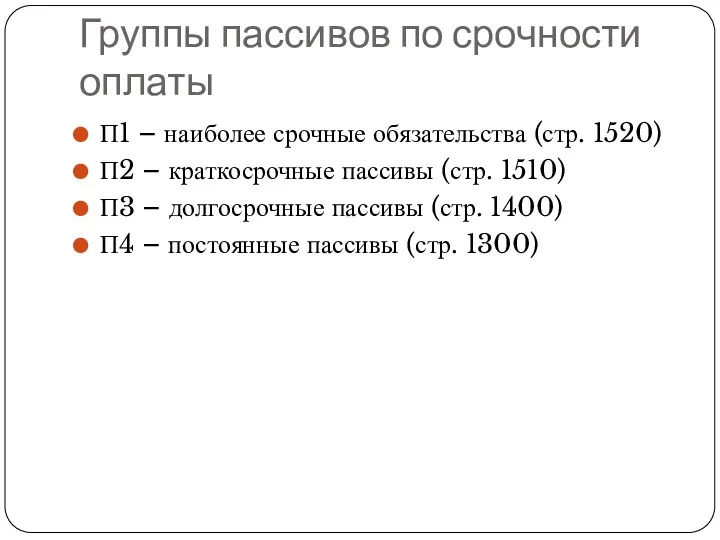

- 14. Группы пассивов по срочности оплаты П1 – наиболее срочные обязательства (стр. 1520) П2 – краткосрочные пассивы

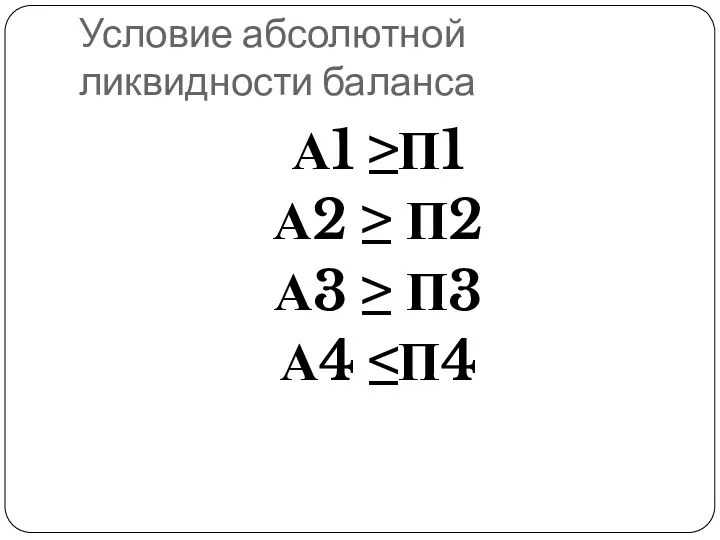

- 15. Условие абсолютной ликвидности баланса А1 ≥П1 А2 ≥ П2 А3 ≥ П3 А4 ≤П4

- 16. Баланс с перспективной ликвидностью Может не выполняться ряд условий абсолютно ликвидного баланса, но соблюдаются условия: (А1+А2+А3)

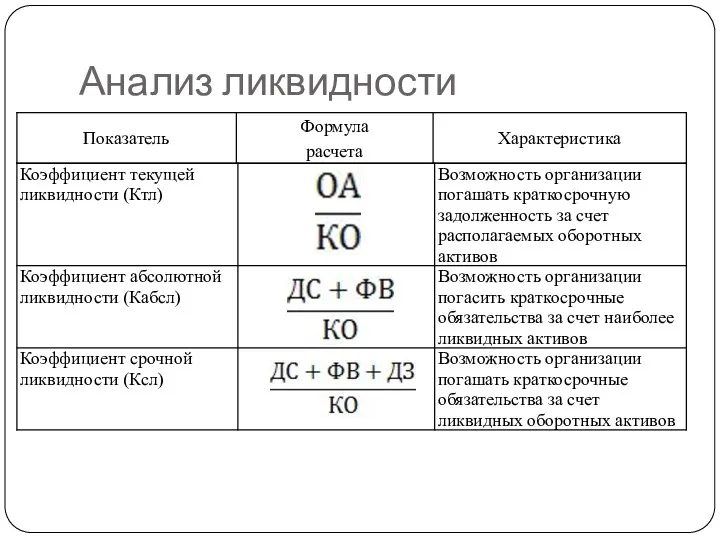

- 17. Анализ ликвидности

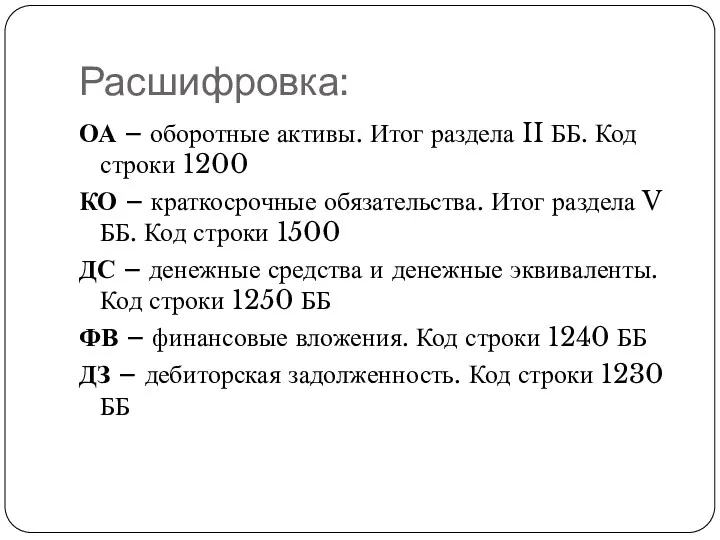

- 18. Расшифровка: ОА – оборотные активы. Итог раздела II ББ. Код строки 1200 КО – краткосрочные обязательства.

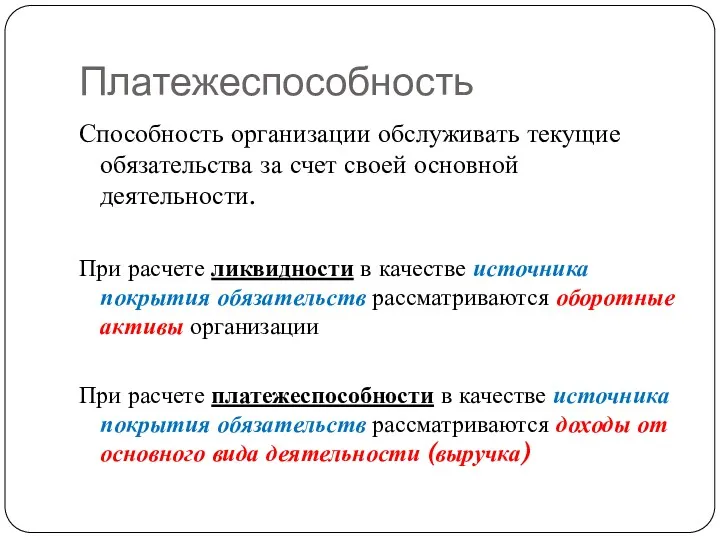

- 19. Платежеспособность Способность организации обслуживать текущие обязательства за счет своей основной деятельности. При расчете ликвидности в качестве

- 20. Анализ платежеспособности Расшифровка: В – выручка. Код строки 2110 ОФР ДО – долгосрочные обязательства. Итог раздела

- 21. ВАЖНО! Когда в расчете показателей используются данные из одной формы отчетности (только ББ или только ОФР)

- 22. Финансовая устойчивость Состояние финансовых ресурсов, их состояние и использование, обеспечивающие развитие организации на основе роста прибыли

- 23. Внешние факторы финансовой устойчивости Экономические условия хозяйствования Уровень НТП Налоговая и кредитная политики государства Уровень развития

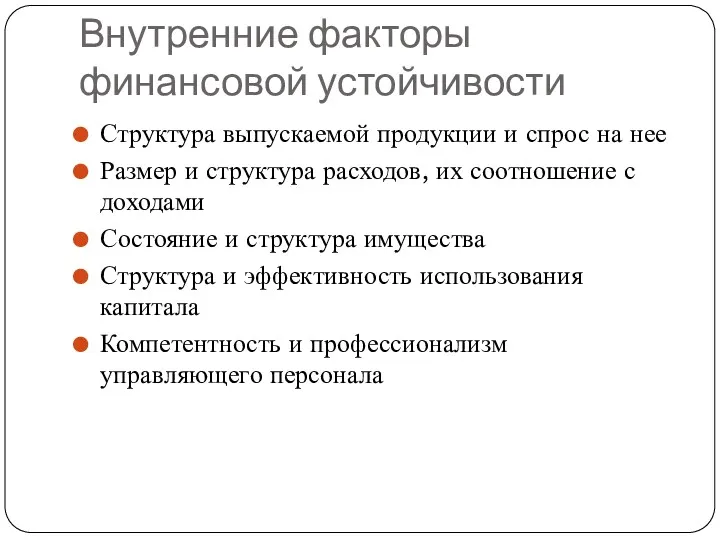

- 24. Внутренние факторы финансовой устойчивости Структура выпускаемой продукции и спрос на нее Размер и структура расходов, их

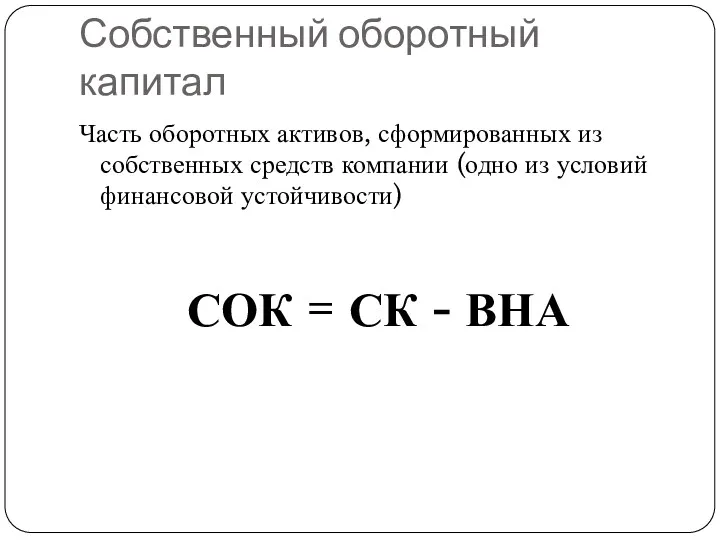

- 25. Собственный оборотный капитал Часть оборотных активов, сформированных из собственных средств компании (одно из условий финансовой устойчивости)

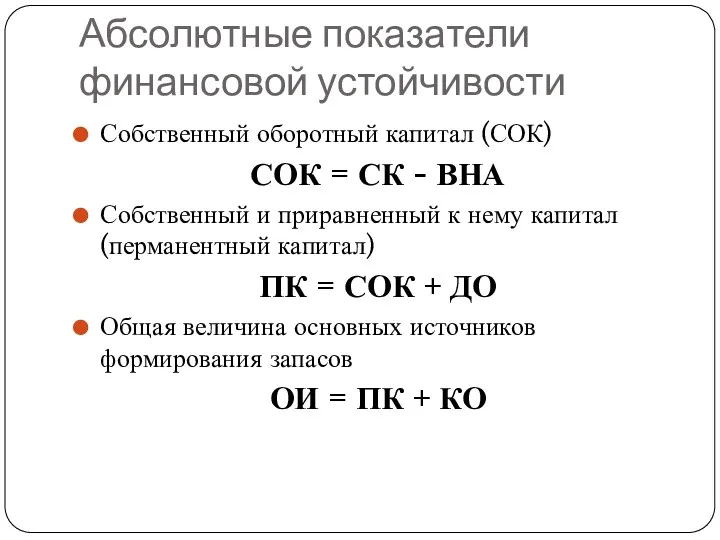

- 26. Абсолютные показатели финансовой устойчивости Собственный оборотный капитал (СОК) СОК = СК - ВНА Собственный и приравненный

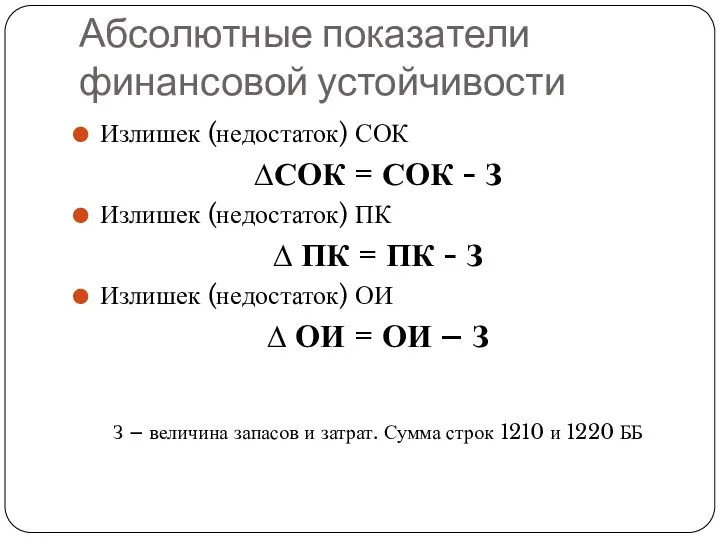

- 27. Абсолютные показатели финансовой устойчивости Излишек (недостаток) СОК ∆СОК = СОК - З Излишек (недостаток) ПК ∆

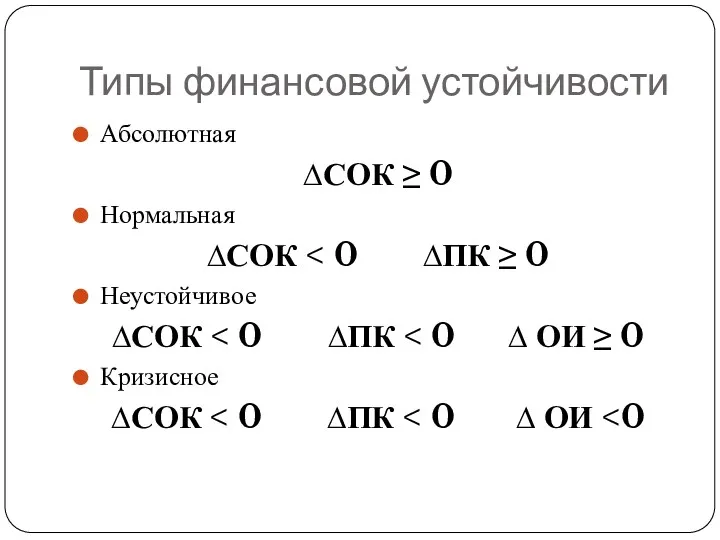

- 28. Типы финансовой устойчивости Абсолютная ∆СОК ≥ 0 Нормальная ∆СОК Неустойчивое ∆СОК Кризисное ∆СОК

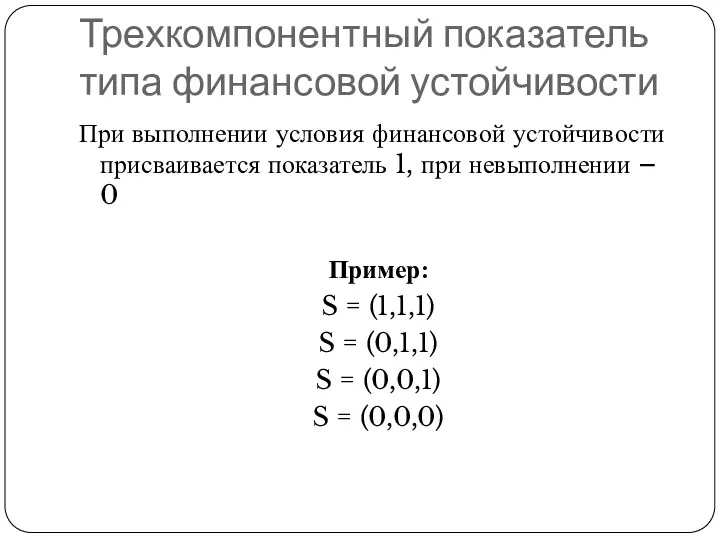

- 29. Трехкомпонентный показатель типа финансовой устойчивости При выполнении условия финансовой устойчивости присваивается показатель 1, при невыполнении –

- 30. Характеристика типов финансовой устойчивости

- 31. Анализ финансовой устойчивости

- 32. Прочие показатели финансовой устойчивости

- 34. Скачать презентацию

Финансовое состояние

Финансовое состояние организации – комплексная характеристика хозяйственной деятельности, отражающая качество

Финансовое состояние

Финансовое состояние организации – комплексная характеристика хозяйственной деятельности, отражающая качество

Сравнительный аналитический баланс

Аналитическая таблица, строящаяся путем объединения однородных по своему составу

Сравнительный аналитический баланс

Аналитическая таблица, строящаяся путем объединения однородных по своему составу

Сравнительный аналитический баланс

Сравнительный аналитический баланс

Сравнительный аналитический баланс

С помощью САБ:

Определяют тенденции изменения имущественного и финансового положения

Сравнительный аналитический баланс

С помощью САБ:

Определяют тенденции изменения имущественного и финансового положения

Группы показателей САБ

Группы показателей САБ

Важнейшие характеристики в САБ

Общая стоимость имущества и капитала – Валюта баланса

Важнейшие характеристики в САБ

Общая стоимость имущества и капитала – Валюта баланса

Ключевые моменты при анализе активов

Общее изменение имущества организации

На какие активы приходится

Ключевые моменты при анализе активов

Общее изменение имущества организации

На какие активы приходится

Ключевые моменты при анализе пассивов

Какие средства являются основным источником формирования имущества

Ключевые моменты при анализе пассивов

Какие средства являются основным источником формирования имущества

«Золотое» правило экономики

ТрА – темп роста имущества и капитала организации

ТрВ –

«Золотое» правило экономики

ТрА – темп роста имущества и капитала организации

ТрВ –

Ликвидность

В практике финансового анализа

Способность организации своевременно и в полном объеме отвечать

Ликвидность

В практике финансового анализа

Способность организации своевременно и в полном объеме отвечать

Группы ликвидности активов

А1 – наиболее ликвидные активы (стр.1240+1250)

А2 – быстро реализуемые

Группы ликвидности активов

А1 – наиболее ликвидные активы (стр.1240+1250)

А2 – быстро реализуемые

Группы пассивов по срочности оплаты

П1 – наиболее срочные обязательства (стр. 1520)

П2

Группы пассивов по срочности оплаты

П1 – наиболее срочные обязательства (стр. 1520)

П2

Условие абсолютной ликвидности баланса

А1 ≥П1

А2 ≥ П2

А3 ≥ П3

А4 ≤П4

Условие абсолютной ликвидности баланса

А1 ≥П1

А2 ≥ П2

А3 ≥ П3

А4 ≤П4

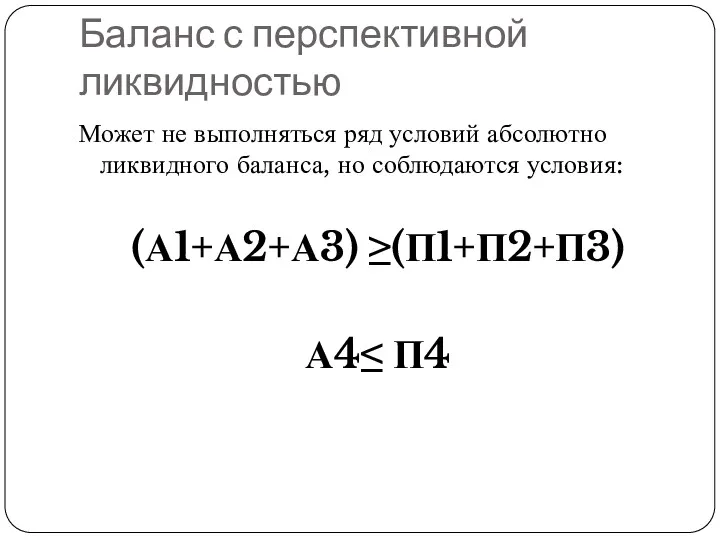

Баланс с перспективной ликвидностью

Может не выполняться ряд условий абсолютно ликвидного баланса,

Баланс с перспективной ликвидностью

Может не выполняться ряд условий абсолютно ликвидного баланса,

Анализ ликвидности

Анализ ликвидности

Расшифровка:

ОА – оборотные активы. Итог раздела II ББ. Код строки 1200

КО

Расшифровка:

ОА – оборотные активы. Итог раздела II ББ. Код строки 1200

КО

Платежеспособность

Способность организации обслуживать текущие обязательства за счет своей основной деятельности.

При расчете

Платежеспособность

Способность организации обслуживать текущие обязательства за счет своей основной деятельности.

При расчете

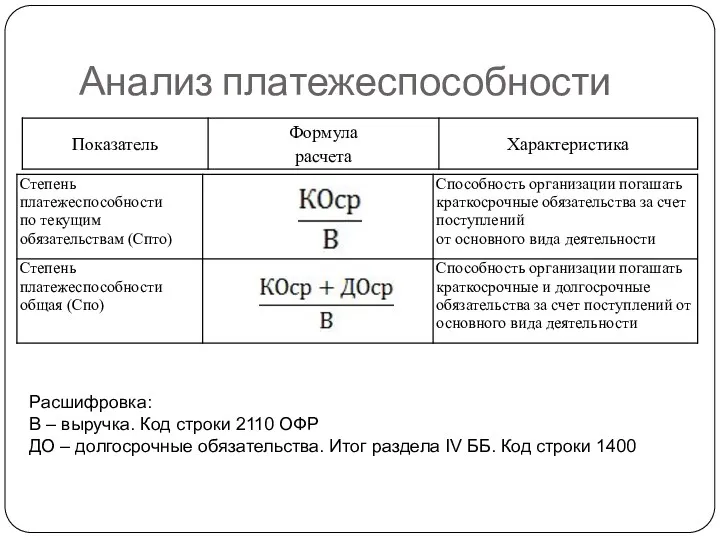

Анализ платежеспособности

Расшифровка:

В – выручка. Код строки 2110 ОФР

ДО – долгосрочные обязательства.

Анализ платежеспособности

Расшифровка:

В – выручка. Код строки 2110 ОФР

ДО – долгосрочные обязательства.

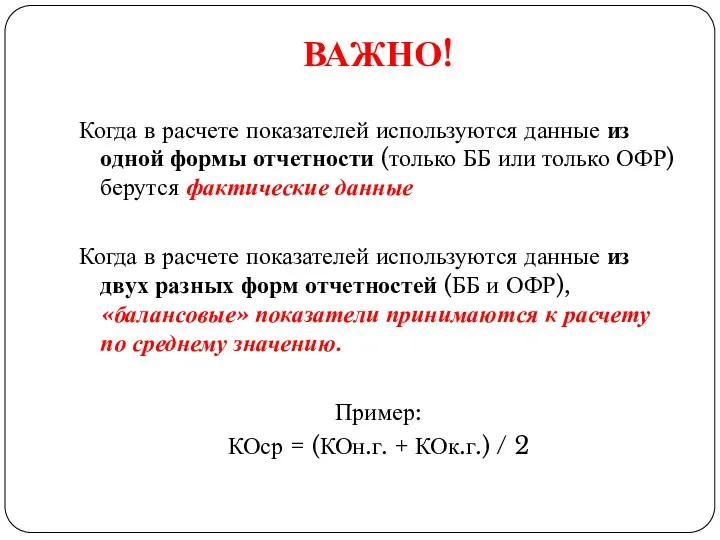

ВАЖНО!

Когда в расчете показателей используются данные из одной формы отчетности (только

ВАЖНО!

Когда в расчете показателей используются данные из одной формы отчетности (только

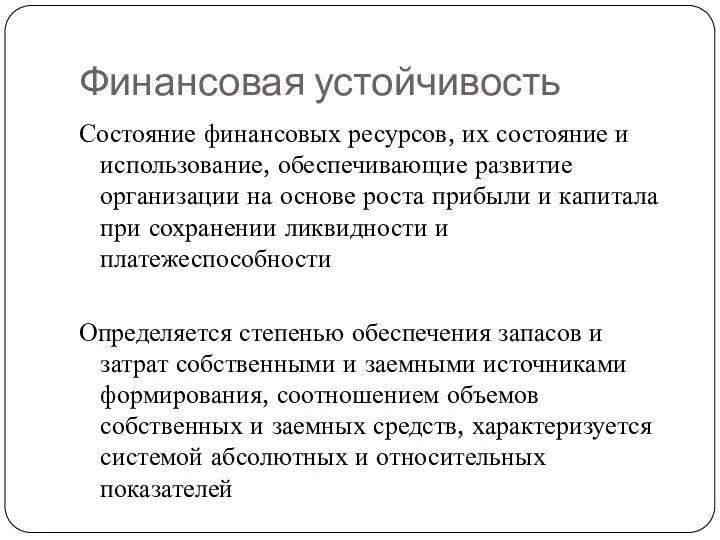

Финансовая устойчивость

Состояние финансовых ресурсов, их состояние и использование, обеспечивающие развитие организации

Финансовая устойчивость

Состояние финансовых ресурсов, их состояние и использование, обеспечивающие развитие организации

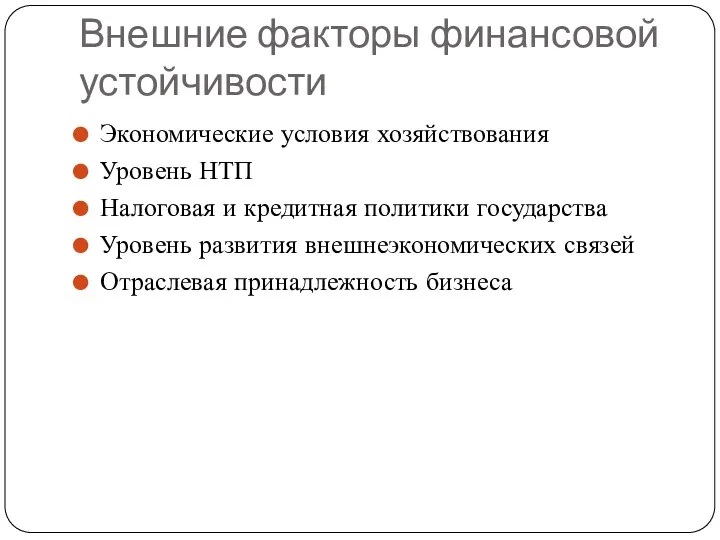

Внешние факторы финансовой устойчивости

Экономические условия хозяйствования

Уровень НТП

Налоговая и кредитная политики государства

Уровень

Внешние факторы финансовой устойчивости

Экономические условия хозяйствования

Уровень НТП

Налоговая и кредитная политики государства

Уровень

Внутренние факторы финансовой устойчивости

Структура выпускаемой продукции и спрос на нее

Размер и

Внутренние факторы финансовой устойчивости

Структура выпускаемой продукции и спрос на нее

Размер и

Собственный оборотный капитал

Часть оборотных активов, сформированных из собственных средств компании (одно

Собственный оборотный капитал

Часть оборотных активов, сформированных из собственных средств компании (одно

Абсолютные показатели финансовой устойчивости

Собственный оборотный капитал (СОК)

СОК = СК - ВНА

Собственный

Абсолютные показатели финансовой устойчивости

Собственный оборотный капитал (СОК)

СОК = СК - ВНА

Собственный

Абсолютные показатели финансовой устойчивости

Излишек (недостаток) СОК

∆СОК = СОК - З

Излишек (недостаток)

Абсолютные показатели финансовой устойчивости

Излишек (недостаток) СОК

∆СОК = СОК - З

Излишек (недостаток)

Типы финансовой устойчивости

Абсолютная

∆СОК ≥ 0

Нормальная

∆СОК < 0 ∆ПК ≥ 0

Неустойчивое

∆СОК

Типы финансовой устойчивости

Абсолютная

∆СОК ≥ 0

Нормальная

∆СОК < 0 ∆ПК ≥ 0

Неустойчивое

∆СОК

Трехкомпонентный показатель типа финансовой устойчивости

При выполнении условия финансовой устойчивости присваивается показатель

Трехкомпонентный показатель типа финансовой устойчивости

При выполнении условия финансовой устойчивости присваивается показатель

Характеристика типов финансовой устойчивости

Характеристика типов финансовой устойчивости

Анализ финансовой устойчивости

Анализ финансовой устойчивости

Прочие показатели финансовой устойчивости

Прочие показатели финансовой устойчивости

Кредит и кредитные отношения. Необходимость и сущность кредита

Кредит и кредитные отношения. Необходимость и сущность кредита Единый налоговый счет

Единый налоговый счет Формирование цен на продукцию предприятия

Формирование цен на продукцию предприятия Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів МСФО (IAS) 34. Промежуточная финансовая отчетность

МСФО (IAS) 34. Промежуточная финансовая отчетность Управление рисками и маржинальная торговля на российском рынке

Управление рисками и маржинальная торговля на российском рынке Оборотные средства предприятия. Экономика предприятия

Оборотные средства предприятия. Экономика предприятия Бюджет для граждан

Бюджет для граждан Форма 6-НДФЛ в программах 1С. Порядок представления

Форма 6-НДФЛ в программах 1С. Порядок представления Федеральные налоги

Федеральные налоги Організація процесу банківського аудиту. (Тема 1.2)

Організація процесу банківського аудиту. (Тема 1.2) Финансовые ресурсы, резервы, связь с кредитными ресурсами

Финансовые ресурсы, резервы, связь с кредитными ресурсами Схемы финансирования инвестиционных проектов

Схемы финансирования инвестиционных проектов Операції на міжнародному валютному ринку

Операції на міжнародному валютному ринку Исполнение бюджета в городе Краснодар

Исполнение бюджета в городе Краснодар Кредитная организация и банк

Кредитная организация и банк Корпорацияның қаржылық жоспарлауы

Корпорацияның қаржылық жоспарлауы Изменения в законодательстве о персонифицированном учете

Изменения в законодательстве о персонифицированном учете Bank RBK

Bank RBK Добровольное Медицинское Страхование Ренессанс

Добровольное Медицинское Страхование Ренессанс Инвестиционные риски

Инвестиционные риски Банки. Банковская система

Банки. Банковская система Понятие и виды функций Федеральной службы по финансовому мониторингу. Основные функции Росфинмониторинга

Понятие и виды функций Федеральной службы по финансовому мониторингу. Основные функции Росфинмониторинга Кредитная система и банки

Кредитная система и банки Финансовые ресурсы, финансовый механизм. (Тест 2)

Финансовые ресурсы, финансовый механизм. (Тест 2) Бюджетное управление на предприятии. 6 (ч. 1)

Бюджетное управление на предприятии. 6 (ч. 1) ОСАГО. Порядок работы в рамках Мобильного приёма документов

ОСАГО. Порядок работы в рамках Мобильного приёма документов Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков