- Бюджетное управление на предприятии. 6 (ч. 1)

Содержание

- 2. Лекция 6. Операционный бюджет Понятие операционного бюджета, его назначение; Виды операционных бюджетов; Порядок составления операционных бюджетов;

- 3. 1. Понятие операционного бюджета, его назначение Система бюджетирования любого предприятия представляет собой совокупность взаимосвязанных операционного, инвестиционного

- 4. 1. Понятие операционного бюджета, его назначение Операционный бюджет показывает планируемые операции на предстоящий год для сегмента

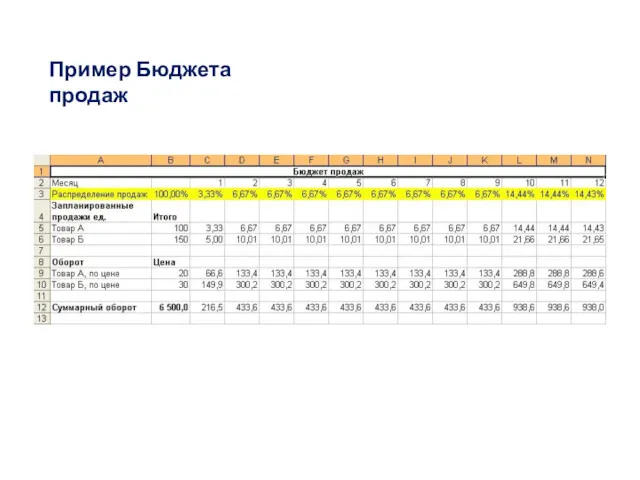

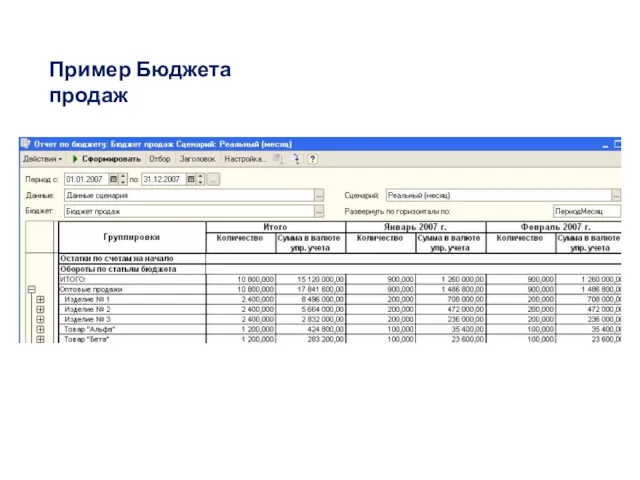

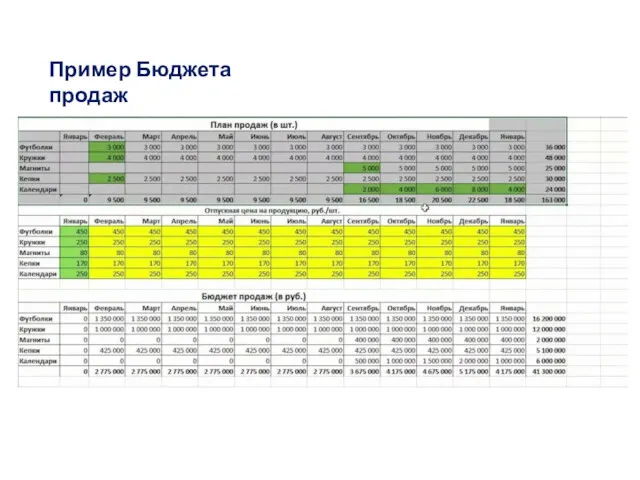

- 5. 2. Виды операционных бюджетов Бюджет продаж Бюджет продаж составляется на основании прогноза и обоснования объема продаж,

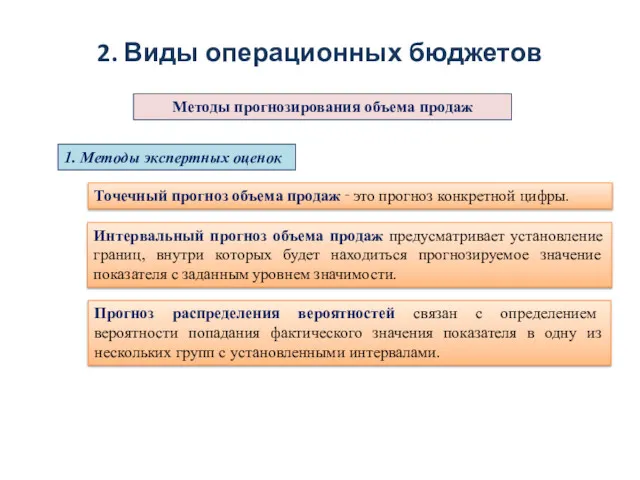

- 6. 2. Виды операционных бюджетов Методы прогнозирования объема продаж 1. Методы экспертных оценок Точечный прогноз объема продаж

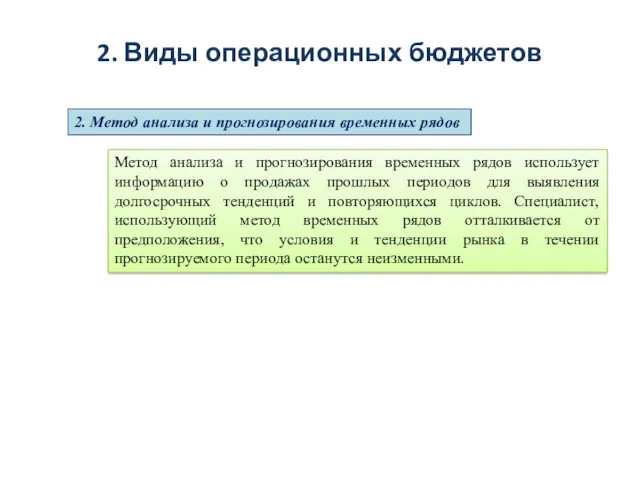

- 7. 2. Метод анализа и прогнозирования временных рядов 2. Виды операционных бюджетов Метод анализа и прогнозирования временных

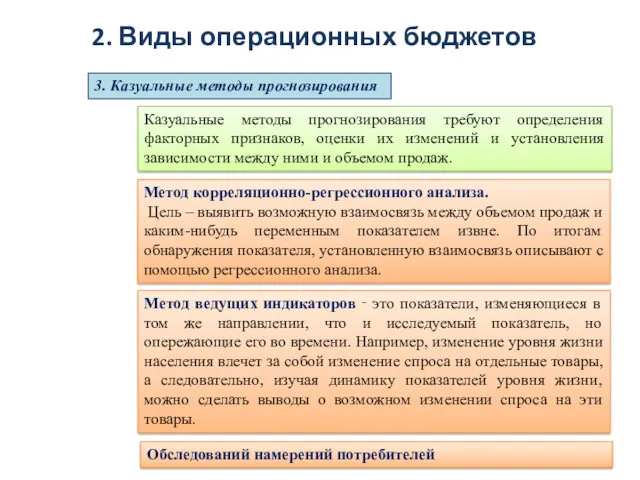

- 8. 2. Виды операционных бюджетов 3. Казуальные методы прогнозирования Казуальные методы прогнозирования требуют определения факторных признаков, оценки

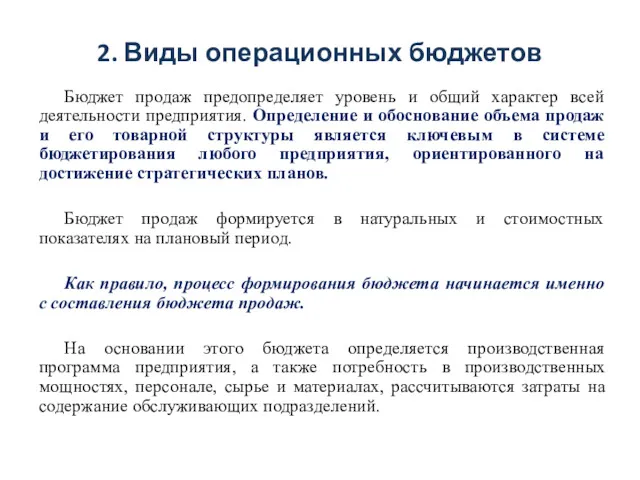

- 9. 2. Виды операционных бюджетов Бюджет продаж предопределяет уровень и общий характер всей деятельности предприятия. Определение и

- 10. Пример Бюджета продаж

- 11. Пример Бюджета продаж

- 12. Пример Бюджета продаж

- 13. 2. Виды операционных бюджетов Бюджет производства Бюджет производства показывает, сколько единиц продукции или услуг необходимо произвести,

- 14. 2. Виды операционных бюджетов Составляя производственный план, специалисты производственного отдела должны учитывать: а) количество изделий, которое

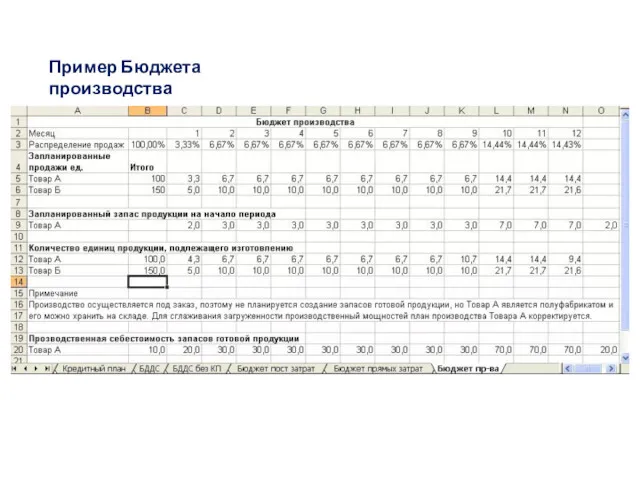

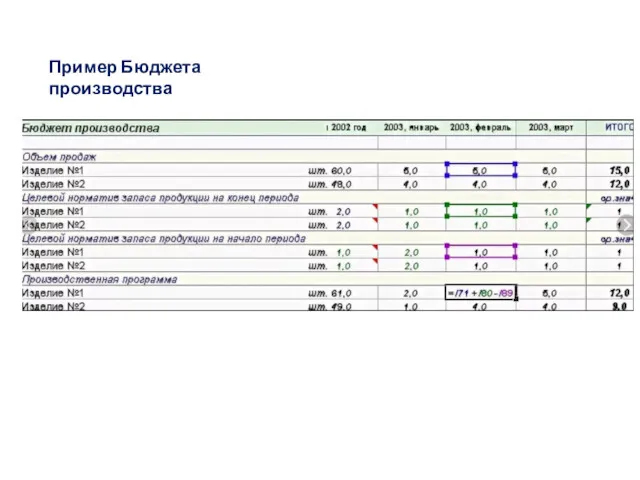

- 15. Пример Бюджета производства

- 16. Пример Бюджета производства

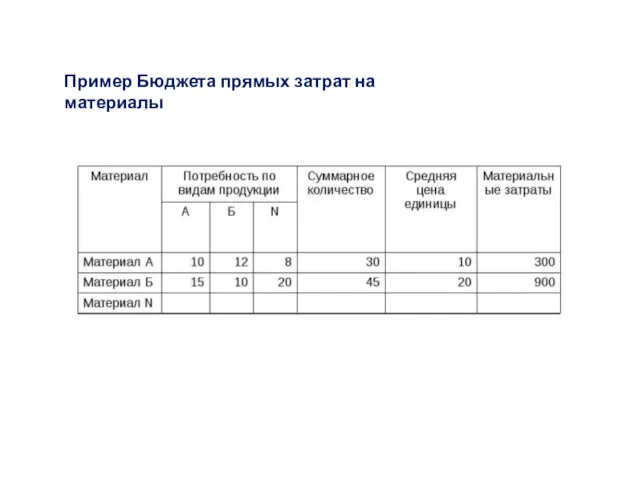

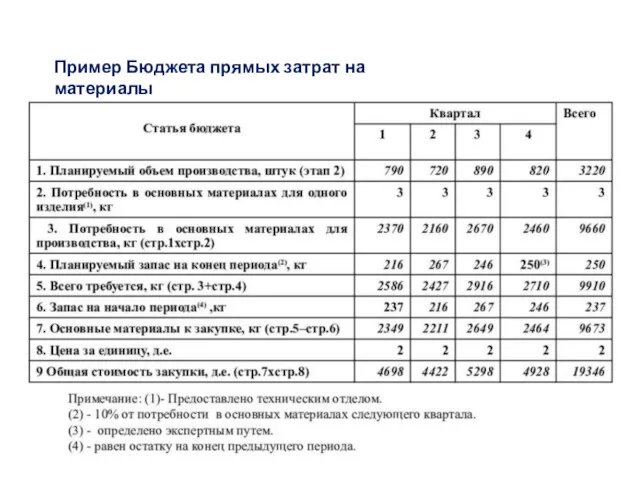

- 17. 2. Виды операционных бюджетов Бюджет прямых затрат на материалы Бюджет прямых затрат на материалы разрабатывается в

- 18. Пример Бюджета прямых затрат на материалы

- 19. Пример Бюджета прямых затрат на материалы

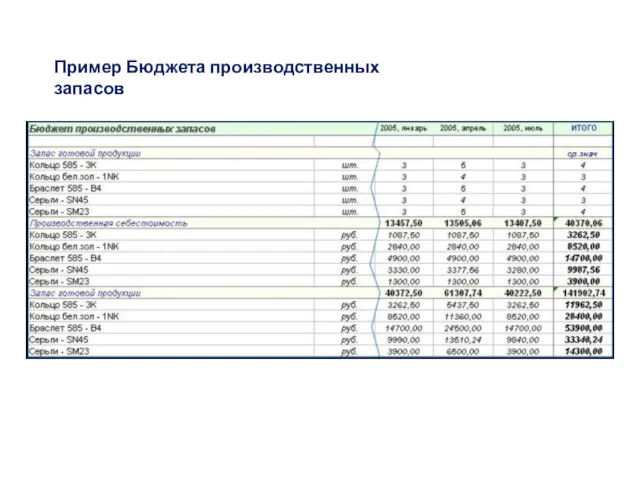

- 20. 2. Виды операционных бюджетов Бюджет производственных запасов Бюджет производственных запасов отражает планируемые уровни запасов сырья и

- 21. 2. Виды операционных бюджетов Бюджет производственных запасов подготавливается в денежном выражении и призван количественно представить опасения

- 22. Пример Бюджета производственных запасов

- 24. Скачать презентацию

Лекция 6. Операционный бюджет

Понятие операционного бюджета, его назначение;

Виды операционных бюджетов;

Порядок

Лекция 6. Операционный бюджет

Понятие операционного бюджета, его назначение;

Виды операционных бюджетов;

Порядок

1. Понятие операционного бюджета, его назначение

Система бюджетирования любого предприятия представляет собой

1. Понятие операционного бюджета, его назначение

Система бюджетирования любого предприятия представляет собой

1. Понятие операционного бюджета, его назначение

Операционный бюджет показывает планируемые операции на

1. Понятие операционного бюджета, его назначение

Операционный бюджет показывает планируемые операции на

2. Виды операционных бюджетов

Бюджет продаж

Бюджет продаж составляется на основании прогноза и

2. Виды операционных бюджетов

Бюджет продаж

Бюджет продаж составляется на основании прогноза и

2. Виды операционных бюджетов

Методы прогнозирования объема продаж

1. Методы экспертных оценок

2. Виды операционных бюджетов

Методы прогнозирования объема продаж

1. Методы экспертных оценок

2. Метод анализа и прогнозирования временных рядов

2. Виды операционных бюджетов

Метод

2. Метод анализа и прогнозирования временных рядов

2. Виды операционных бюджетов

Метод

2. Виды операционных бюджетов

3. Казуальные методы прогнозирования

Казуальные методы прогнозирования требуют

2. Виды операционных бюджетов

3. Казуальные методы прогнозирования

Казуальные методы прогнозирования требуют

2. Виды операционных бюджетов

Бюджет продаж предопределяет уровень и общий характер всей

2. Виды операционных бюджетов

Бюджет продаж предопределяет уровень и общий характер всей

Пример Бюджета продаж

Пример Бюджета продаж

Пример Бюджета продаж

Пример Бюджета продаж

Пример Бюджета продаж

Пример Бюджета продаж

2. Виды операционных бюджетов

Бюджет производства

Бюджет производства показывает, сколько единиц продукции или

2. Виды операционных бюджетов

Бюджет производства

Бюджет производства показывает, сколько единиц продукции или

2. Виды операционных бюджетов

Составляя производственный план, специалисты производственного отдела должны учитывать:

2. Виды операционных бюджетов

Составляя производственный план, специалисты производственного отдела должны учитывать:

Пример Бюджета производства

Пример Бюджета производства

Пример Бюджета производства

Пример Бюджета производства

2. Виды операционных бюджетов

Бюджет прямых затрат на материалы

Бюджет прямых затрат на

2. Виды операционных бюджетов

Бюджет прямых затрат на материалы

Бюджет прямых затрат на

Пример Бюджета прямых затрат на материалы

Пример Бюджета прямых затрат на материалы

Пример Бюджета прямых затрат на материалы

Пример Бюджета прямых затрат на материалы

2. Виды операционных бюджетов

Бюджет производственных запасов

Бюджет производственных запасов отражает планируемые уровни

2. Виды операционных бюджетов

Бюджет производственных запасов

Бюджет производственных запасов отражает планируемые уровни

2. Виды операционных бюджетов

Бюджет производственных запасов подготавливается в денежном выражении и

2. Виды операционных бюджетов

Бюджет производственных запасов подготавливается в денежном выражении и

Пример Бюджета производственных запасов

Пример Бюджета производственных запасов

Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Оценка стоимости земельных участков

Оценка стоимости земельных участков Облигации. Собрание облигационеров

Облигации. Собрание облигационеров Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Пассивные операции коммерческих банков и перспективы их развития

Пассивные операции коммерческих банков и перспективы их развития Инвестиции. Общеэкономический уровень. Микроуровень

Инвестиции. Общеэкономический уровень. Микроуровень Порядок подсчёта страхового стажа

Порядок подсчёта страхового стажа Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Эмиссия и обращение эмиссионных ценных бумаг. Тема 4

Эмиссия и обращение эмиссионных ценных бумаг. Тема 4 Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Имущественное страхование

Имущественное страхование Проект Единая карта школьника

Проект Единая карта школьника Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Игровой турнир Без копейки рубля не бывает

Игровой турнир Без копейки рубля не бывает Денежный оборот. Налично-денежные и безналичные расчеты

Денежный оборот. Налично-денежные и безналичные расчеты Представление отчетности в СФР

Представление отчетности в СФР Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Формы кредита

Формы кредита Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ The Home and Automobile Decision

The Home and Automobile Decision Эмиссия безналичных денег

Эмиссия безналичных денег Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики

Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3)

Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3) Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті