- Инвестиционные риски

Содержание

- 2. Инвестиционные риски - это вероятность полной или частичной потери своих вложений или не получения ожидаемого дохода

- 3. Классификация инвестиционных рисков 1.По временному признаку различают: краткосрочный риск, связанный с финансированием инвестиций и влияющий на

- 4. Классификация инвестиционных рисков 3. По источникам возникновения и возможности устранения: несистематический - часть общего риска, которая

- 5. Классификация инвестиционных рисков 4. По сферам проявления: экономический; политический; социальный; экологический; 5. По формам инвестирования: реального

- 6. Виды инвестиционных рисков Виды инвестиционных рисков многообразны. Инвестиционные риски принято подразделять на системные и несистемные. Несистемные

- 7. Виды инвестиционных рисков К несистемным рискам относятся: риск потери ликвидности; рис предпринимательства; финансовый риск; риск невыполнения

- 8. Методы оценки инвестиционных рисков качественные количественные описание всех предполагаемых рисков проекта, оценка их последствий и мер

- 9. Качественные методы экспертный метод, метод анализа уместности затрат, метод аналогий

- 10. Метод анализа уместности затрат первоначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих;

- 11. Метод аналогий Позволяет провести анализ всех собранных данных об уже реализованных инвестиционных проектах, имеющих высокую степень

- 12. Количественные методы метод корректировки нормы дисконта; метод сценариев; деревья решений; анализ чувствительности критериев эффективности; метод Монте-Карло

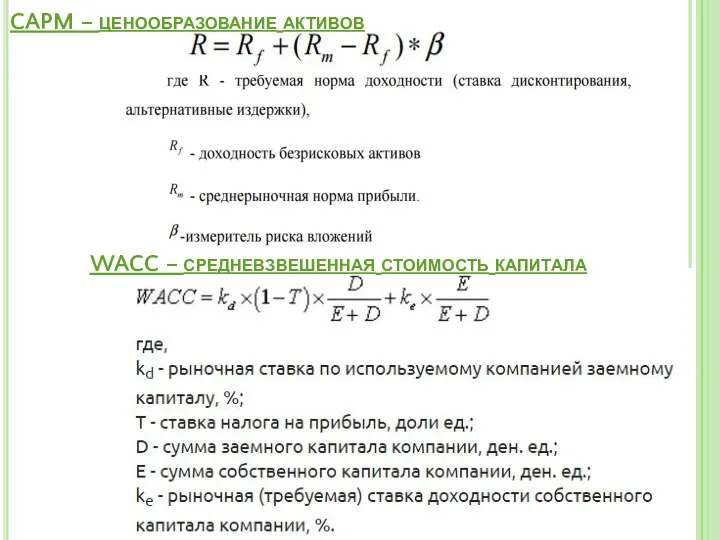

- 13. Метод корректировки нормы дисконта Корректировка некоторой базовой нормы дисконта (безрисковой или минимально приемлемой), которая осуществляется путем

- 14. WACC – средневзвешенная стоимость капитала CAPM – ценообразование активов

- 15. Метод сценариев - это метод формализованного описания неопределенности, когда опытные эксперты прорабатывают несколько типовых вариантов развития

- 16. Метод построения «дерева решений» аналогичен методу сценариев, но предполагает аналитический подход к выбору наилучшего решения. Метод

- 18. Метод анализа чувствительности заключается в оценке влияния изменения исходных параметров проекта на его конечные характеристики, в

- 19. Метод Монте-Карло состоит в определении степени воздействия случайных факторов на показатели эффективности проекта. Имитационное моделирование методом

- 21. Скачать презентацию

Инвестиционные риски

- это вероятность полной или частичной потери своих вложений или

Инвестиционные риски

- это вероятность полной или частичной потери своих вложений или

Классификация инвестиционных рисков

1.По временному признаку различают:

краткосрочный риск, связанный с финансированием инвестиций

Классификация инвестиционных рисков

1.По временному признаку различают:

краткосрочный риск, связанный с финансированием инвестиций

Классификация инвестиционных рисков

3. По источникам возникновения и возможности устранения:

несистематический - часть

Классификация инвестиционных рисков

3. По источникам возникновения и возможности устранения:

несистематический - часть

Классификация инвестиционных рисков

4. По сферам проявления:

экономический;

политический;

социальный;

экологический;

5. По формам инвестирования:

реального инвестирования;

Классификация инвестиционных рисков

4. По сферам проявления:

экономический;

политический;

социальный;

экологический;

5. По формам инвестирования:

реального инвестирования;

Виды инвестиционных рисков

Виды инвестиционных рисков многообразны. Инвестиционные риски принято подразделять на

Виды инвестиционных рисков

Виды инвестиционных рисков многообразны. Инвестиционные риски принято подразделять на

Виды инвестиционных рисков

К несистемным рискам относятся:

риск потери ликвидности;

рис предпринимательства;

финансовый риск;

риск

Виды инвестиционных рисков

К несистемным рискам относятся:

риск потери ликвидности;

рис предпринимательства;

финансовый риск;

риск

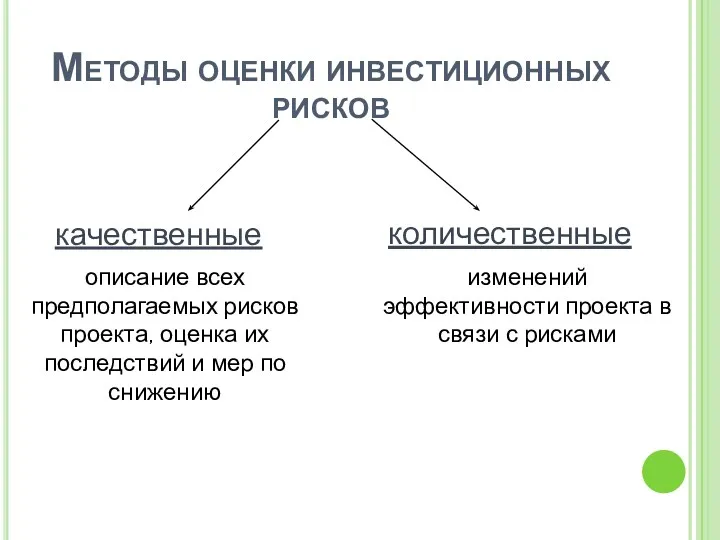

Методы оценки инвестиционных рисков

качественные

количественные

описание всех предполагаемых рисков проекта, оценка их последствий

Методы оценки инвестиционных рисков

качественные

количественные

описание всех предполагаемых рисков проекта, оценка их последствий

Качественные методы

экспертный метод,

метод анализа уместности затрат,

метод аналогий

Качественные методы

экспертный метод,

метод анализа уместности затрат,

метод аналогий

Метод анализа уместности затрат

первоначальная недооценка стоимости проекта в целом или его

Метод анализа уместности затрат

первоначальная недооценка стоимости проекта в целом или его

Метод аналогий

Позволяет провести анализ всех собранных данных об уже реализованных инвестиционных

Метод аналогий

Позволяет провести анализ всех собранных данных об уже реализованных инвестиционных

Количественные методы

метод корректировки нормы дисконта;

метод сценариев;

деревья решений;

анализ чувствительности

Количественные методы

метод корректировки нормы дисконта;

метод сценариев;

деревья решений;

анализ чувствительности

Метод корректировки нормы дисконта

Корректировка некоторой базовой нормы дисконта (безрисковой или минимально

Метод корректировки нормы дисконта

Корректировка некоторой базовой нормы дисконта (безрисковой или минимально

WACC – средневзвешенная стоимость капитала

CAPM – ценообразование активов

WACC – средневзвешенная стоимость капитала

CAPM – ценообразование активов

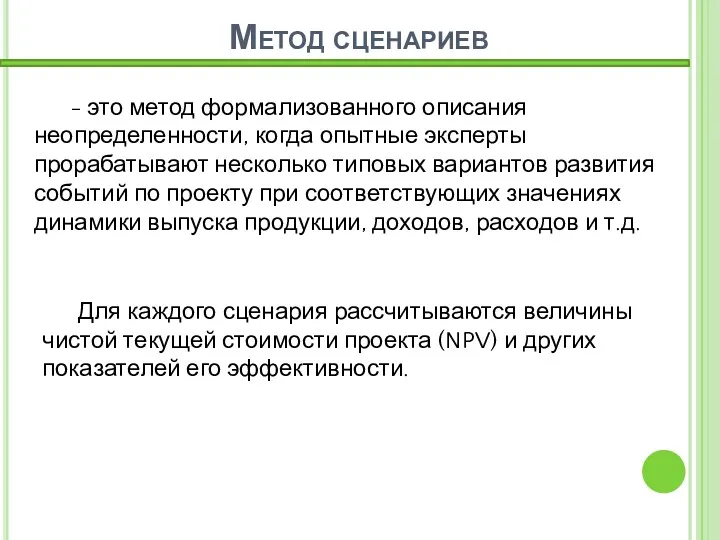

Метод сценариев

- это метод формализованного описания неопределенности, когда опытные эксперты прорабатывают

Метод сценариев

- это метод формализованного описания неопределенности, когда опытные эксперты прорабатывают

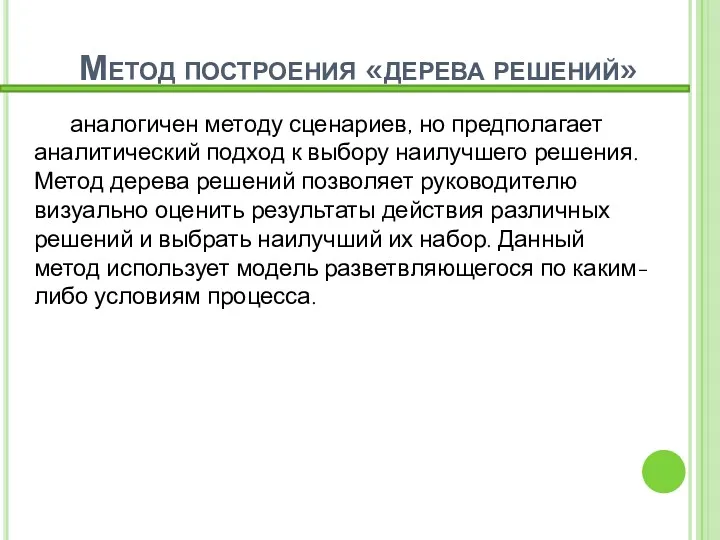

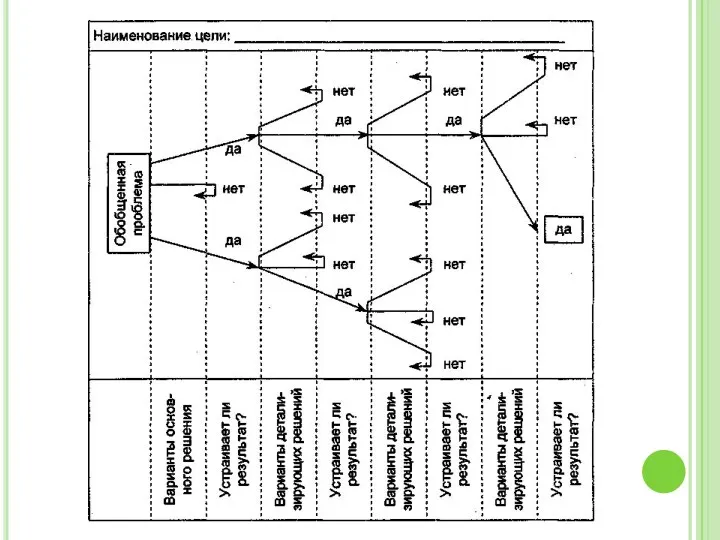

Метод построения «дерева решений»

аналогичен методу сценариев, но предполагает аналитический подход к

Метод построения «дерева решений»

аналогичен методу сценариев, но предполагает аналитический подход к

Метод анализа чувствительности

заключается в оценке влияния изменения исходных параметров проекта на его конечные

Метод анализа чувствительности

заключается в оценке влияния изменения исходных параметров проекта на его конечные

Метод Монте-Карло

состоит в определении степени воздействия случайных факторов на показатели эффективности

Метод Монте-Карло

состоит в определении степени воздействия случайных факторов на показатели эффективности

Программа страхования детей Дети

Программа страхования детей Дети Международные стандарты финансовой отчетности/ International Financial Reporting Standards

Международные стандарты финансовой отчетности/ International Financial Reporting Standards Расходы бюджетов

Расходы бюджетов Определение цен на основе полных затрат

Определение цен на основе полных затрат Понятие и структура правовой информации

Понятие и структура правовой информации Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению

Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению Повышение финансовой грамотности российских граждан

Повышение финансовой грамотности российских граждан Международный стандарт финансовой отчетности (IAS) 34. Промежуточная финансовая отчетность

Международный стандарт финансовой отчетности (IAS) 34. Промежуточная финансовая отчетность Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития

Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития Транспортный налог, налог на игорный бизнес, госпошлина. Тема 4

Транспортный налог, налог на игорный бизнес, госпошлина. Тема 4 Урок финансовой грамотности. Слитки

Урок финансовой грамотности. Слитки Теоретические основы формирования и использования оборотного капитала

Теоретические основы формирования и использования оборотного капитала Тинькофф. Платежное поручение

Тинькофф. Платежное поручение Характеристика межбюджетных отношений в Российской Федерации

Характеристика межбюджетных отношений в Российской Федерации Оценка эффективности интеллектуальной собственности

Оценка эффективности интеллектуальной собственности Основы бюджетирования. Лекция 1

Основы бюджетирования. Лекция 1 1С Документооборот 8

1С Документооборот 8 Сущность финансов, их функции и роль в экономике

Сущность финансов, их функции и роль в экономике Анализ капитальных вложений

Анализ капитальных вложений История становления социального обеспечения в России

История становления социального обеспечения в России Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения

Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2

Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2 Юридична природа єдиного податку. Платники єдиного податку

Юридична природа єдиного податку. Платники єдиного податку Финансовые инструменты. Услуги, оказываемые в салонах На связи

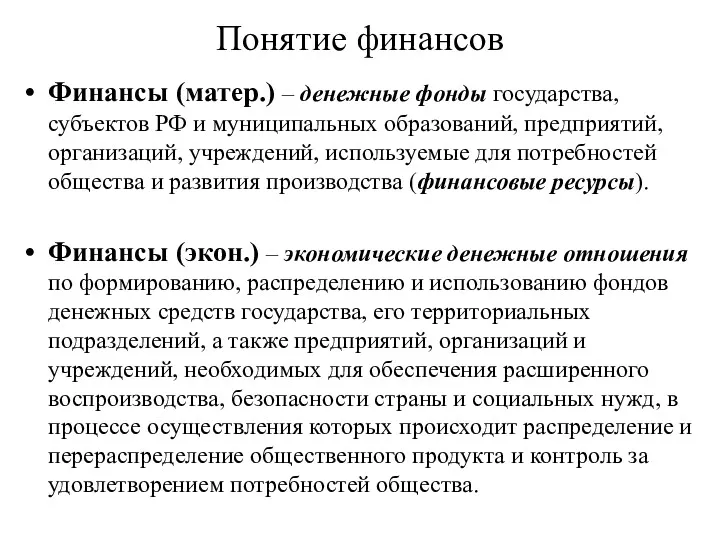

Финансовые инструменты. Услуги, оказываемые в салонах На связи Понятие финансов

Понятие финансов ҚР қаржы кредит жүйесі. Несиелер: жіктелуі, тағайындалуы, қолдану аясы

ҚР қаржы кредит жүйесі. Несиелер: жіктелуі, тағайындалуы, қолдану аясы Основы расчета заработной платы в SAP

Основы расчета заработной платы в SAP Налог на доходы физических лиц

Налог на доходы физических лиц